Tamanho e Participação do Mercado de Vídeo Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

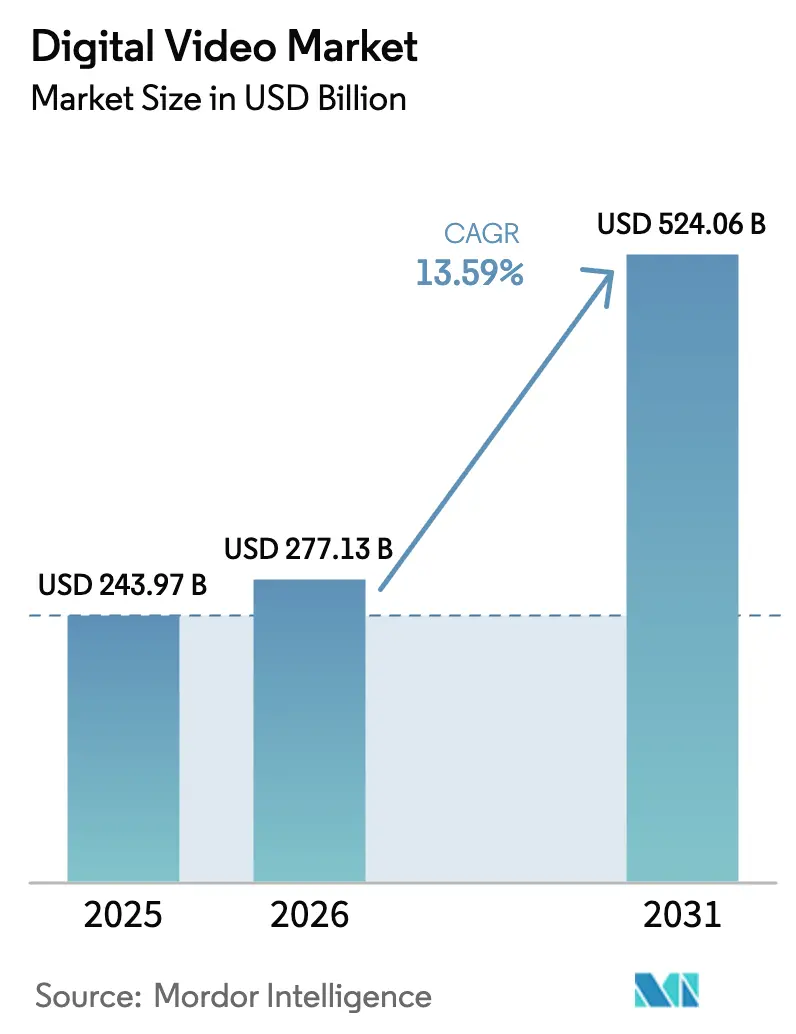

| Tamanho do Mercado (2026) | 277.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 524.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vídeo Digital por Mordor Intelligence

Espera-se que o tamanho do mercado de vídeo digital cresça de USD 243,97 bilhões em 2025 para USD 277,13 bilhões em 2026 e está previsto para atingir USD 524,06 bilhões até 2031 a um CAGR de 13,59% durante 2026-2031. Os serviços de streaming continuam a afastar o público da televisão linear à medida que os anunciantes redirecionam orçamentos para telas conectadas e móveis, com o vídeo digital definido para atrair quase 60% dos gastos globais com publicidade em TV e vídeo em 2025. [1]Interactive Advertising Bureau, "O Vídeo Digital Está Definido para Capturar Quase 60% de Todos os Gastos com Publicidade em TV/Vídeo em 2025," streamingmedia.com Um platô no crescimento de assinaturas em territórios maduros está direcionando as plataformas para camadas híbridas que combinam assinaturas com publicidade, enquanto os pacotes de operadoras de telecomunicações desbloqueiam novos grupos de assinantes em regiões emergentes. A visualização com foco em dispositivos móveis domina na Ásia e na África, mas a adoção de smart TVs está crescendo rapidamente, criando oportunidades paralelas de engajamento em telas grandes. A consolidação entre as principais empresas de mídia e tecnologia está remodelando a dinâmica competitiva, mesmo enquanto os ecossistemas de criadores de conteúdo e vídeos gerados por usuários perturbam a economia tradicional de produção.

Principais Conclusões do Relatório

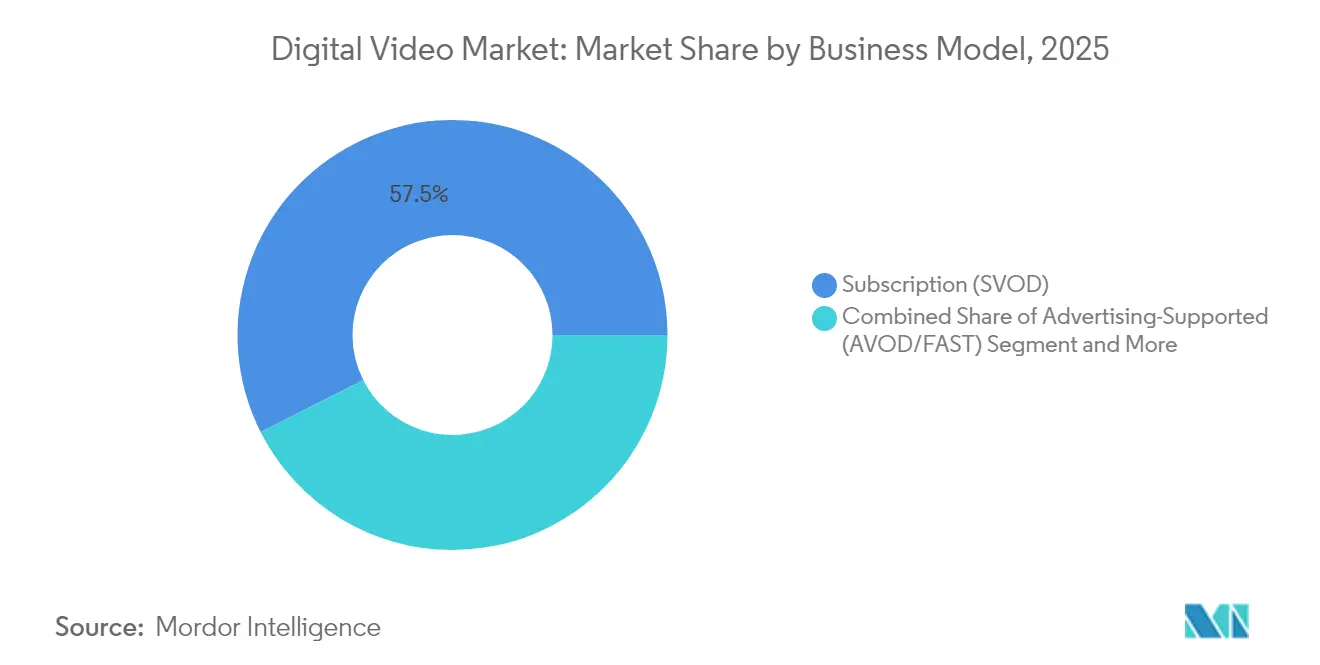

- Por modelo de negócio, o segmento SVOD detinha 57,45% da participação do mercado de vídeo digital em 2025, enquanto o segmento AVOD/FAST está projetado para crescer a um CAGR de 17,85% até 2031.

- Por tipo de conteúdo, o VOD de formato longo comandava 59,35% do tamanho do mercado de vídeo digital em 2025, enquanto o vídeo de formato curto e gerado pelo usuário está previsto para expandir a um CAGR de 15,75% até 2031.

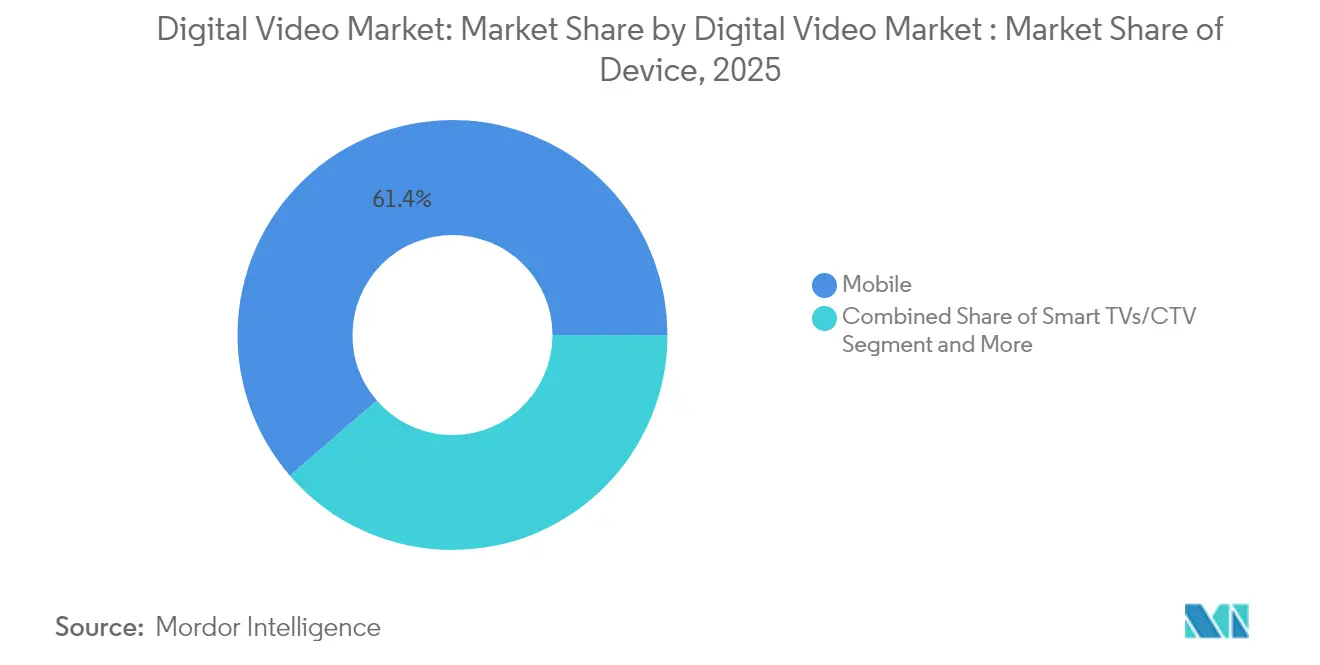

- Por dispositivo, os dispositivos móveis representavam 61,35% do tamanho do mercado de vídeo digital em 2025; smart TVs e dispositivos de TV conectada estão avançando a um CAGR de 15,52% entre 2026-2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 34,62% em 2025, enquanto a Ásia-Pacífico está definida para registrar o CAGR regional mais rápido de 14,85% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vídeo Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Platô de saturação de assinaturas impulsionando modelos híbridos | +2.8% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Pacotes SVOD agrupados por operadoras de telecomunicações acelerando a penetração | +2.1% | MENA, Europa Oriental, América Latina | Médio prazo (2-4 anos) |

| Canais FAST monetizando conteúdo de cauda longa | +1.9% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento do consumo de vídeo com foco em dispositivos móveis | +2.4% | ASEAN, África, Índia | Longo prazo (≥ 4 anos) |

| Localização de conteúdo impulsionada por IA reduzindo a rotatividade | +1.6% | Europa, Global | Médio prazo (2-4 anos) |

| Monetização de conteúdo gerado por usuários liderada pela economia de criadores | +1.7% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Platô de Saturação de Assinaturas Impulsionando Modelos Híbridos

Os mercados de assinatura maduros agora têm em média quatro serviços pagos por domicílio, levando as plataformas a adicionar camadas com suporte publicitário e preços mais baixos que ampliam o alcance sem corroer os preços premium. Prevê-se que a publicidade represente 28% da receita global de streaming até 2028, acima dos 20% em 2023. A Netflix demonstrou a viabilidade dessa mudança, pois sua camada com publicidade ajudou a elevar a receita do primeiro trimestre de 2025 em 13% em relação ao ano anterior. A mudança estratégica exige novas competências em inserção dinâmica de anúncios, mensuração e controles de segurança de marca, áreas em que parceiros tecnológicos e plataformas de publicidade internas estão se tornando críticos. O posicionamento competitivo agora depende da capacidade de equilibrar produções originais premium com inventário de anúncios escalável que atenda aos benchmarks de desempenho dos profissionais de marketing.

Pacotes SVOD Agrupados por Operadoras de Telecomunicações Acelerando a Penetração

Prevê-se que os pacotes liderados por operadoras distribuam 365 milhões de assinaturas SVOD até 2029, equivalente a 20% das assinaturas globais. Na região MENA, as parcerias com operadoras de telecomunicações estão no caminho certo para impulsionar o mercado de streaming de vídeo para USD 1,5 bilhão até o final de 2025. Os pacotes reduzem os custos de aquisição de clientes, diminuem a rotatividade e ampliam o alcance para segmentos pré-pagos e rurais que não possuem cartões de crédito. Para as operadoras, o vídeo adiciona receita média por usuário incremental e fortalece a fidelidade em meio à intensificação da concorrência móvel. Os serviços de streaming na América Latina e na Europa Oriental estão adotando estratégias semelhantes, sinalizando uma expansão global da cobrança por operadora e planos com dados incluídos como caminho preferencial para escala.

Canais FAST Monetizando Conteúdo de Cauda Longa

A televisão de streaming gratuita com suporte publicitário aproveita vastas bibliotecas de catálogos antigos, gerando receita incremental enquanto oferece entretenimento gratuito que alivia a fadiga do consumidor com assinaturas pagas. Prevê-se que a audiência de FAST cresça 15% anualmente até 2027, com Tubi, Pluto TV e o Roku Channel liderando no crescimento de sessões. Os proprietários de conteúdo empregam listas de reprodução canalizadas para destacar gêneros de nicho e derivados de franquias, criando novo inventário de anúncios com gastos incrementais limitados de conteúdo. O modelo se alinha com a demanda dos anunciantes por posicionamentos contextuais e seguros para a marca em escala. Os conglomerados de mídia tratam cada vez mais o FAST como uma camada complementar de funil inferior que prolonga o arco de monetização de um título e alimenta a descoberta de público para a camada premium.

Aumento do Consumo de Vídeo com Foco em Dispositivos Móveis

Os dispositivos móveis representaram 62% das horas globais de streaming em 2024, e as conexões 5G ultrapassaram 2 bilhões até o final do ano, sustentando a demanda acelerada por visualização em alta definição em movimento. No Sudeste Asiático, o TikTok lidera o engajamento apesar de um recente declínio no alcance de anúncios, ilustrando a mudança para formatos verticais e de consumo rápido. Os produtores cada vez mais gravam masters horizontais e verticais simultâneos enquanto as plataformas otimizam as taxas de bits para lidar com condições de rede inconsistentes. As operadoras móveis aproveitam a isenção de dados e pacotes de dados específicos para vídeo para vender assinaturas 5G. O potencial de crescimento permanece mais forte na Índia e na África Subsaariana, onde os dispositivos móveis representam o principal ponto de acesso à banda larga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de aquisição de conteúdo comprimindo margens | -1.9% | Global, mais agudo na América do Norte | Médio prazo (2-4 anos) |

| Cenário regulatório fragmentado para streaming transfronteiriço | -1.2% | UE, Ásia-Pacífico, Oriente Médio | Longo prazo (≥ 4 anos) |

| Bloqueio de anúncios e prevenção de rastreamento reduzindo o rendimento do AVOD | -1.4% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Pirataria e compartilhamento de senhas reduzindo a receita do SVOD | -1.7% | América Latina, Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Aquisição de Conteúdo Comprimindo Margens

A inflação de produção continua a superar o crescimento da receita, com a Netflix alocando a maior parte de seu orçamento de USD 17 bilhões de 2024 para produções originais e licenças premium. A Warner Bros. Discovery registrou um declínio de 25% na receita de conteúdo no primeiro trimestre de 2025, à medida que a fraqueza nas bilheterias repercutiu no desempenho do streaming. As plataformas agora aplicam métricas mais rígidas de retorno sobre o investimento, encurtam os pedidos de episódios e buscam formatos de reality mais baratos. A licitação intensificada por esportes ao vivo eleva ainda mais as taxas de direitos, pressionando as margens, a menos que sejam compensadas por ganhos de publicidade ou precificação. Os serviços menores sentem o aperto de forma mais aguda, muitas vezes recorrendo ao licenciamento de exclusividades ou à fusão para garantir escala.

Cenário Regulatório Fragmentado para Streaming Transfronteiriço

Os serviços de streaming enfrentam regras divergentes de localização de dados, cotas de conteúdo e impostos, aumentando os custos de conformidade e atrasando as entradas no mercado. O Representante Comercial dos EUA lista as restrições de nuvem da China e os mandatos de processamento local da Rússia entre as barreiras mais difíceis ao comércio digital. A Diretiva de Direitos Autorais da UE exige controles proativos de infratores, complicando os uploads gerados por usuários. Os serviços investem pesadamente em fluxos de trabalho jurídicos, de metadados e de localização para atender a padrões sobrepostos. A incerteza regulatória influencia as estratégias de presença, muitas vezes favorecendo modelos de joint venture com entidades locais que já possuem licenças de transmissão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Estratégias Híbridas Remodeiam os Fluxos de Receita

O SVOD comandou 57,45% do tamanho do mercado de vídeo digital em 2025, mas o grupo AVOD e FAST está projetado para acelerar a um CAGR de 17,85% durante 2026-2031, aumentando materialmente sua participação na receita total. Prevê-se que a receita de publicidade represente 28% da receita de streaming até 2028, refletindo os esforços intensificados das plataformas para equilibrar preços premium com maior alcance de público. Os principais incumbentes, como Netflix e Disney, lançaram camadas com publicidade reduzida que oferecem flexibilidade de preços enquanto geram inventário de alta margem adequado para profissionais de marketing orientados a desempenho. O campo competitivo agora recompensa a propriedade de dados primários, mecanismos de inserção dinâmica de anúncios e mercados programáticos que atendem aos padrões de segurança de marca.

Os modelos transacionais, incluindo TVOD e pagamento por visualização, garantem preços premium para esportes ao vivo, filmes de lançamento antecipado e eventos especiais. A receita de streaming da Warner Bros. Discovery no primeiro trimestre de 2025 aumentou 9% para USD 2,656 bilhões, impulsionada por um aumento de 35% na publicidade vinculada a assinantes com publicidade reduzida. As ofertas agrupadas que combinam canais ao vivo com bibliotecas SVOD atraem domicílios que buscam uma única interface. A consolidação de MVPD virtual — a fusão do Hulu + Live TV e do Fubo sob o controle majoritário da Disney — ilustra a importância da escala para negociar taxas de distribuição e sustentar os gastos com conteúdo. O aumento da diversificação entre os fluxos de receita é, portanto, uma proteção estratégica contra mudanças macroeconômicas e sentimentos flutuantes dos assinantes.

Por Tipo: Conteúdo de Formato Curto Perturba a Visualização Tradicional

O VOD de formato longo reteve 59,35% da participação do mercado de vídeo digital em 2025, sublinhando o apelo duradouro de dramas seriados, longas-metragens e documentários. No entanto, o vídeo gerado por usuários e de formato curto está no caminho de crescer a um CAGR de 15,75%, impulsionado por estruturas de monetização da economia de criadores e pelo poder viral dos feeds sociais. Prevê-se que a economia de criadores ultrapasse USD 600 bilhões em valor até 2030, à medida que o financiamento direto de fãs, mercadorias e patrocínio de marcas escalam junto com a publicidade em vídeo.

As plataformas agora integram caixas de gorjetas, sobreposições de compras e embalagens episódicas que elevam as franquias de formato curto a propriedades intelectuais em múltiplos formatos. As ferramentas atualizadas de criadores do YouTube segmentam clipes em temporadas e adicionam dublagem em múltiplas faixas, atraindo assim públicos de TV conectada que preferem experiências de visualização relaxada. Enquanto isso, os estúdios tradicionais experimentam derivados com foco em dispositivos móveis para testar arcos narrativos antes de aprovar séries completas. A combinação de visualização aspiracional e participativa amplia os pontos de contato de engajamento e aprofunda o tempo gasto na plataforma, incentivando as equipes de marketing a alocar orçamentos tanto em conteúdo premium quanto em conteúdo de base.

Por Dispositivo: Smart TVs Desafiam a Dominância dos Dispositivos Móveis

Os dispositivos móveis entregaram 61,35% das horas de streaming em 2025, mas as smart TVs e o hardware de TV conectada formam a categoria de crescimento mais rápido, projetada a um CAGR de 15,52% para 2026-2031. A crescente qualidade dos painéis, a navegação por voz e as sofisticadas telas iniciais estão deslocando o consumo de formato longo de volta para o ambiente da sala de estar. O Roku Channel subiu para o 2º aplicativo mais utilizado nos Estados Unidos por engajamento no primeiro trimestre de 2025, enquanto a receita da plataforma atingiu USD 881 milhões, sublinhando o potencial publicitário da TV conectada.

Para os anunciantes, a TV conectada oferece unidades de anúncios endereçáveis em um ambiente premium, com os gastos nos EUA previstos para atingir USD 26,6 bilhões em 2025. Os consoles de jogos e PCs retêm importância de nicho para streaming de esportes eletrônicos e formatos interativos que combinam jogabilidade com visualização. Os fabricantes de dispositivos se diferenciam com otimização de imagem e som impulsionada por IA e hubs FAST integrados que destacam canais lineares curados. A realidade de múltiplos dispositivos obriga os proprietários de conteúdo a garantir autenticação perfeita, rastreamento de progresso sincronizado e adaptação de codec para que a qualidade permaneça consistente à medida que os espectadores se movem entre as telas.

Análise Geográfica

A América do Norte detinha 34,62% da participação do mercado de vídeo digital em 2025, apoiada pela alta penetração de banda larga, infraestrutura avançada de publicidade e investimento agressivo em conteúdo original. A consolidação está se intensificando, como evidenciado pela participação de 70% da Disney na entidade combinada Hulu-Fubo, que agora atende 6,2 milhões de assinantes norte-americanos. Os gastos com publicidade em TV conectada aumentarão 13% para USD 26,6 bilhões em 2025, confirmando a confiança dos anunciantes em inventário premium de tela grande e mensurável. No entanto, a saturação do mercado limita novas assinaturas, deslocando o foco da gestão para a redução da rotatividade e a otimização da receita média por usuário por meio de esportes ao vivo, integrações de jogos e personalização aprimorada.

A Ásia-Pacífico representa a região de crescimento mais rápido com um CAGR projetado de 14,85%, impulsionado pela ampla adoção de dispositivos móveis, rápida expansão de fibra óptica e demografia jovem que favorece o entretenimento digital. Os gigantes domésticos dominam a China, onde os resultados do primeiro trimestre de 2025 da iQIYI sinalizam renovado impulso de receita em meio à recuperação econômica. O mercado da Índia é impulsionado pelo comissionamento da Amazon de 37 produções originais locais no início de 2024, sublinhando a escala do investimento em localização. O agrupamento com operadoras de telecomunicações é essencial no ASEAN e no Sul da Ásia, onde as bases de usuários pré-pagos dependem da cobrança por operadora. O vídeo de formato curto e social permanece dominante na Indonésia e nas Filipinas, obrigando as plataformas de assinatura a introduzir camadas mais baratas exclusivas para dispositivos móveis.

O cenário de vídeo digital da Europa mostra crescimento heterogêneo, moldado pela complexidade regulatória e diversidade linguística. As camadas com suporte publicitário ganham terreno à medida que os orçamentos domésticos se apertam; prevê-se que a mudança para AVOD do continente remodeie os mixes de receita até 2025. O mercado de conteúdo de vídeo francês pode atingir €9,6 bilhões (USD 10,4 bilhões) até 2029, impulsionado pelos gastos com SVOD apesar das rígidas obrigações de conteúdo local. A Europa Central e Oriental depende fortemente de pacotes de TV paga e de operadoras de telecomunicações, que fornecem 25% das assinaturas de streaming pagas. A localização habilitada por IA reduz a rotatividade ao personalizar metadados, legendas e arte em diversos grupos linguísticos, proporcionando uma vantagem competitiva aos serviços que dominam os pipelines de dados e a conformidade regional.

Cenário Competitivo

A concorrência abrange estúdios tradicionais, plataformas tecnológicas, operadoras de telecomunicações e uma economia de criadores em rápida maturação. A consolidação estratégica concentra o poder de negociação para direitos de esportes premium e propriedades intelectuais de grande sucesso, evidenciada pela absorção do Hulu pela Disney junto com os ativos de MVPD virtual do Fubo. A integração vertical da produção à distribuição reduz o risco de licenciamento de terceiros e melhora a captura de margem. Ao mesmo tempo, especialistas de nicho conquistam espaço em branco em anime, conteúdo religioso e regional, capturando comunidades fiéis ignoradas pelos serviços de massa.

A tecnologia serve como um diferenciador decisivo. As linhas de tela inicial guiadas por IA do Roku aumentaram tanto o engajamento quanto o alcance de anúncios após seu lançamento no primeiro trimestre de 2025.[2]Roku, "Carta ao Acionista do 1º Trimestre de 2025," roku.com O EBITDA de Mídia do Peacock subiu 21% no mesmo período, ilustrando as economias de escala uma vez que os custos fixos da plataforma são diluídos por uma base de assinantes considerável.[3]Comcast, "A Comcast Divulga os Resultados do 1º Trimestre de 2025," comcast.com Os fornecedores emergentes oferecem serviços de localização por IA, codificação em nuvem e substituição contextual de anúncios que simplificam as operações para lançamentos em múltiplos territórios.

O ecossistema de criadores acelera a fragmentação. YouTube e TikTok capacitam talentos a contornar os intermediários, enquanto startups de tecnologia de direitos facilitam divisões de receita, mercadorias e experiências financiadas por fãs. Os estúdios experimentam incubadoras de talentos e pilotos de formato curto para reduzir o risco de comissões maiores. As fronteiras competitivas se expandem para experiências adjacentes, como jogos, comércio ao vivo e ambientes de metaverso, incentivando parcerias que cruzam bases de usuários e conjuntos de dados. O resultado é um mercado onde os incumbentes batalham em múltiplas frentes, desde grandes produções de sucesso até microcanais impulsionados pela comunidade.

Líderes do Setor de Vídeo Digital

Apple Inc.

Netflix, Inc.

Walt Disney Company

Comcast Corporation

AT&T Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Warner Bros. Discovery reportou receita de streaming de USD 2,656 bilhões no primeiro trimestre de 2025, alta de 9%, com publicidade de assinantes com publicidade reduzida crescendo 35%

- Maio de 2025: A receita de Plataforma da Roku no primeiro trimestre de 2025 aumentou 17% para USD 881 milhões, enquanto as horas de streaming cresceram 84% em relação ao ano anterior

- Maio de 2025: A Paramount adicionou 1,5 milhão de assinantes do Paramount+ no primeiro trimestre de 2025, elevando a receita direta ao consumidor em 9% para USD 2,04 bilhões

- Abril de 2025: A Comcast registrou um aumento de 21% no EBITDA de Mídia, apoiado por um crescimento de 16% na receita do Peacock

Escopo do Relatório Global do Mercado de Vídeo Digital

O vídeo digital é uma representação eletrônica de imagens visuais em movimento (vídeo) na forma de dados digitais codificados. Os editores podem monetizar o conteúdo de vídeo com publicidade que pode aparecer antes, durante ou após os vídeos.

O mercado de vídeo digital é segmentado por modelo de negócio (assinatura, publicidade, download para posse, outros modelos de negócio), por tipo (vídeo sob demanda, vídeo online), por dispositivo (laptop/PC, dispositivos móveis, outros dispositivos), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Vídeo por Assinatura sob Demanda (SVOD) |

| Vídeo com Suporte Publicitário (AVOD e FAST) |

| Download para Posse / Transacional (TVOD) |

| Modelos Híbridos / Outros (Pagamento por Visualização, Financiamento Coletivo) |

| Vídeo sob Demanda (Formato Longo) |

| Vídeo Online (Formato Curto e Gerado pelo Usuário) |

| Telefones Celulares e Tablets |

| Smart TVs / Dispositivos de TV Conectada |

| PCs e Laptops |

| Consoles de Jogos e Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | Restante da África |

| Por Modelo de Negócio | Vídeo por Assinatura sob Demanda (SVOD) | ||

| Vídeo com Suporte Publicitário (AVOD e FAST) | |||

| Download para Posse / Transacional (TVOD) | |||

| Modelos Híbridos / Outros (Pagamento por Visualização, Financiamento Coletivo) | |||

| Por Tipo | Vídeo sob Demanda (Formato Longo) | ||

| Vídeo Online (Formato Curto e Gerado pelo Usuário) | |||

| Por Dispositivo | Telefones Celulares e Tablets | ||

| Smart TVs / Dispositivos de TV Conectada | |||

| PCs e Laptops | |||

| Consoles de Jogos e Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e | Emirados Árabes Unidos | ||

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | Restante da África | |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de vídeo digital?

O mercado de vídeo digital está em USD 277,13 bilhões em 2026.

Com que rapidez se espera que o mercado de vídeo digital cresça?

Prevê-se que o mercado se expanda a um CAGR de 13,59%, atingindo USD 524,06 bilhões até 2031.

Qual modelo de negócio está crescendo mais rapidamente no vídeo digital?

Prevê-se que o vídeo com suporte publicitário, incluindo os canais FAST, registre um CAGR de 17,85% até 2031.

Por que os pacotes de operadoras de telecomunicações são importantes para o crescimento do streaming?

Os pacotes de operadoras de telecomunicações reduzem os custos de aquisição e podem representar 20% das assinaturas globais de SVOD até 2029.

Qual região adicionará mais nova receita de vídeo digital?

A Ásia-Pacífico está definida para registrar um CAGR de 14,85% entre 2026-2031, tornando-a a região de crescimento mais rápido.

Como o crescimento das smart TVs afeta as estratégias de publicidade?

Prevê-se que os gastos com publicidade em TV conectada nos Estados Unidos aumentem 13% para USD 26,6 bilhões em 2025, refletindo a migração dos anunciantes para ambientes de tela grande e endereçáveis.

Página atualizada pela última vez em: