Tamanho e Participação do Mercado de Sistemas de Home Theatre

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

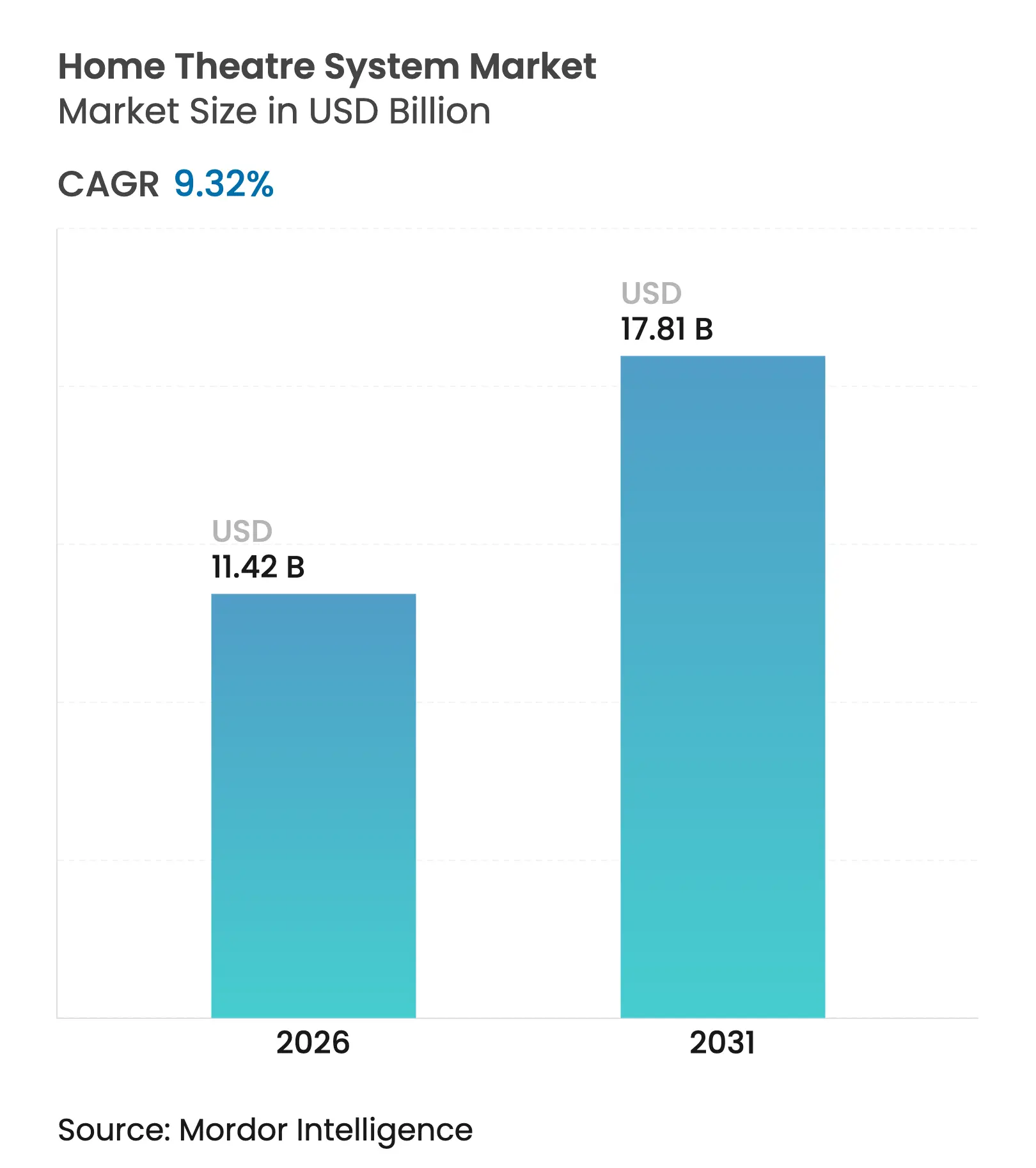

| Tamanho do Mercado (2026) | 11.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.32% CAGR |

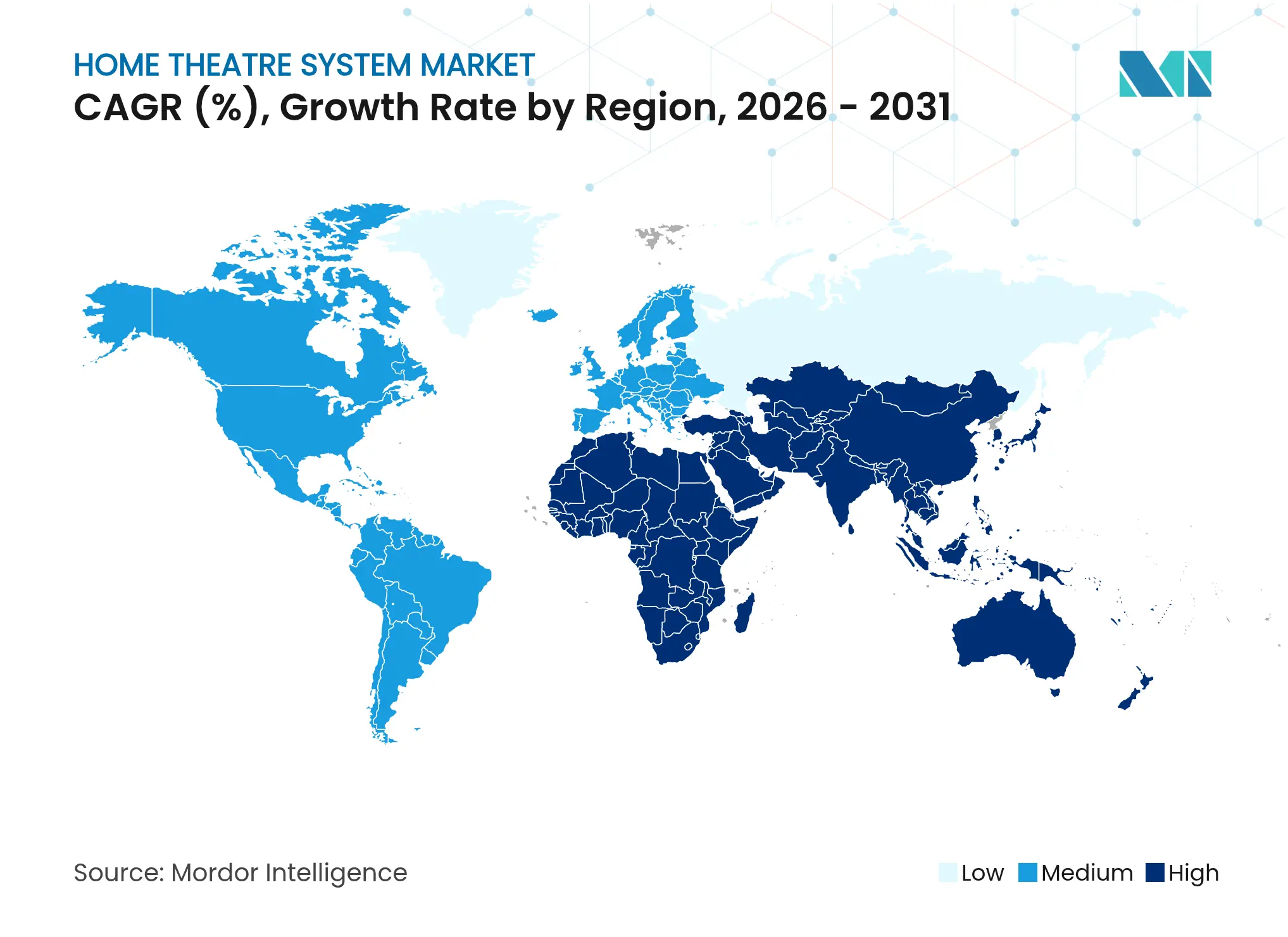

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Oriente Médio |

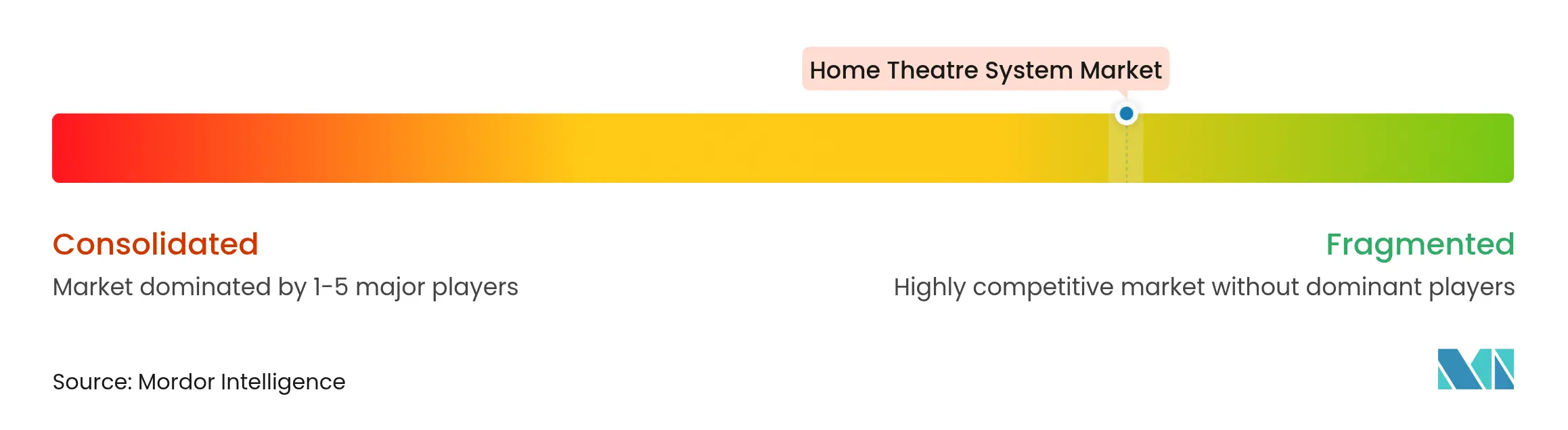

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Home Theatre por Mordor Intelligence

Espera-se que o tamanho do mercado de sistemas de home theatre cresça de USD 10,45 bilhões em 2025 para USD 11,42 bilhões em 2026 e está previsto para atingir USD 17,81 bilhões até 2031, a um CAGR de 9,32% no período de 2026 a 2031. Os gastos contínuos das famílias com serviços de streaming, a rápida inovação em áudio sem fio e a integração mais inteligente com plataformas de residências conectadas conferem à categoria ventos favoráveis confiáveis, mesmo quando outros eletrônicos de consumo discricionário desaceleram. Drivers mais compactos e gabinetes de perfil mais baixo agora combinam com as televisões modernas, tornando o caminho de atualização óbvio quando as telas são renovadas. As parcerias entre fabricantes de hardware e provedores de streaming garantem que cada novo codec de som surround se torne um incentivo oportuno para os consumidores substituírem ou complementarem as unidades existentes. Com efeito, o mercado de sistemas de home theatre opera como um volante: bibliotecas de conteúdo mais ricas estimulam a demanda por hardware, bases instaladas maiores atraem novos investimentos em engenharia e o ciclo se repete.

Principais Conclusões do Relatório

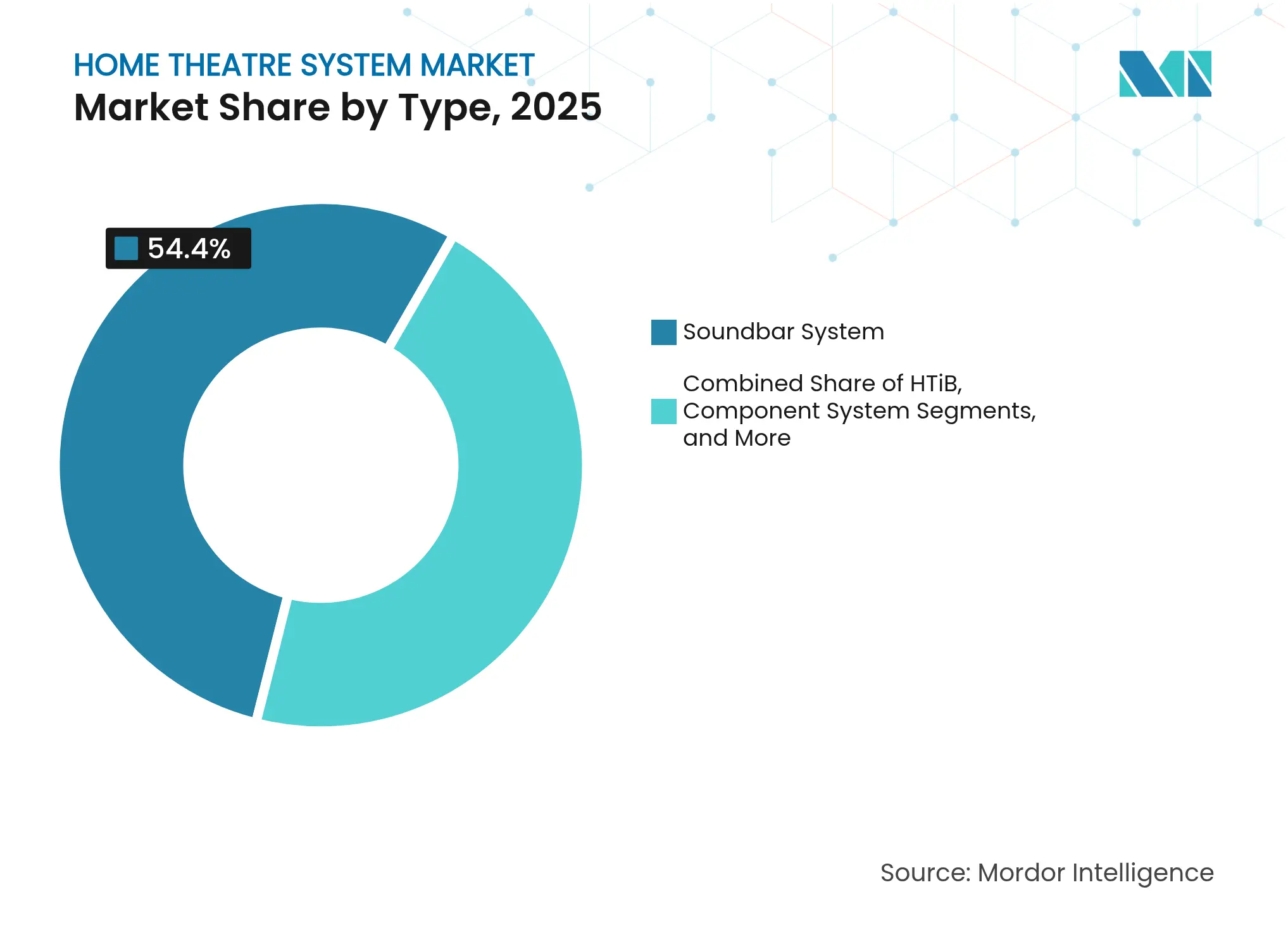

- Por tipo, as barras de som lideraram com 54,40% de participação no mercado de sistemas de home theatre em 2025, enquanto os sistemas de home theatre PC/central de mídia estão previstos para expandir a um CAGR de 12,08% até 2031.

- Por conectividade, as instalações com fio representaram 61,20% do tamanho do mercado de sistemas de home theatre em 2025; as configurações sem fio registram o maior crescimento projetado, com um CAGR de 14,62% até 2031.

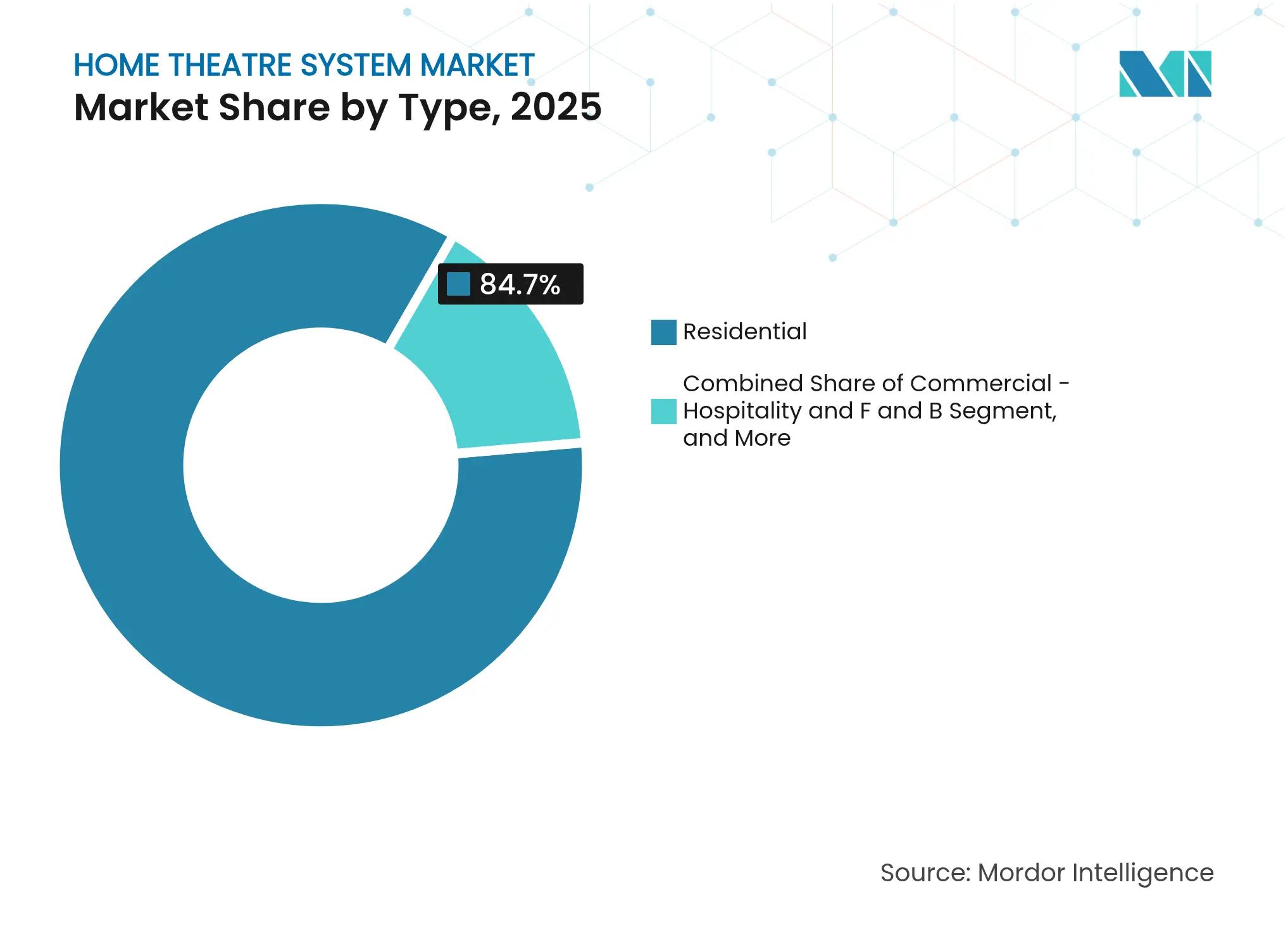

- Por usuário final, os compradores residenciais representaram 84,70% do tamanho do mercado de sistemas de home theatre em 2025; espera-se que os locais comerciais avancem a um CAGR de 11,55% durante o período de previsão.

- Por canal de distribuição, as lojas físicas de eletrônicos de consumo retiveram 45,90% da participação no mercado de sistemas de home theatre em 2025, enquanto o varejo online está previsto para expandir a um CAGR de 13,28% até 2031.

- Por geografia, a Ásia gerou 31,10% da receita global em 2025, confirmando sua posição como o maior contribuinte regional para o mercado de sistemas de home theatre.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Home Theatre

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Conteúdo OTT com Dolby Atmos | +2.1% | América do Norte, Europa, APAC desenvolvida | Curto prazo (≤2 anos) |

| Sistemas Sem Fio Chineses Acessíveis | +1.4% | Europa, APAC emergente, América Latina | Médio prazo (3-4 anos) |

| Inclusão em Imóveis de Luxo | +0.8% | CCG, Singapura | Médio prazo (3-4 anos) |

| Crescente Demanda de Áudio para eSports | +1.2% | Coreia do Sul, Alemanha, China, América do Norte | Curto prazo (≤2 anos) |

| Gastos Suburbanos nos EUA Pós-Pandemia | +0.9% | América do Norte, Austrália, Reino Unido | Médio prazo (3-4 anos) |

| Barras de Som Compactas na APAC Urbana | +1.8% | Japão, Hong Kong, Singapura, China, Coreia do Sul | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Conteúdo OTT com Dolby Atmos

As plataformas de streaming lançaram exponencialmente mais títulos com Atmos em 2024, com a Netflix sozinha superando 1.200 entradas imersivas. Os espectadores que experimentavam mixagem estéreo reduzida em equipamentos mais antigos encontraram um incentivo imediato para atualizar, levando os varejistas dos Estados Unidos a reportar um salto de 43% nas remessas de barras de som habilitadas para Atmos. A cascata resultante acelerou os roteiros dos fabricantes; a maioria dos modelos de nível médio lançados no início de 2025 lista o Atmos como recurso padrão, sublinhando como a disponibilidade de codec reformula as expectativas de base. O preço de entrada mais baixo, abaixo de USD 300, amplia ainda mais o público endereçável, elevando a adoção pela primeira vez no mercado de sistemas de home theatre.

Sistemas Sem Fio Chineses Acessíveis

TCL e Hisense incluíram barras de som prontas para Atmos com televisores de médio alcance em toda a Europa em 2024, capturando juntas 17% da receita regional de áudio sem fio [1]TCL Technology Group, "Atualização para Investidores 2024–25," tcl.com. Os varejistas se beneficiaram da simplificação do merchandising — uma única caixa atendia às necessidades de imagem e som — enquanto as famílias apreciaram a conveniência sem cabos. As marcas europeias estabelecidas pivotaram para mensagens de sustentabilidade, comercializando cadeias de suprimentos de baixo carbono e reparabilidade modular para defender sua participação. A diferença de preço, no entanto, permanece significativa o suficiente para direcionar os consumidores sensíveis ao preço para os concorrentes chineses, reforçando o papel disruptivo da integração vertical dentro do mercado de sistemas de home theatre.

Inclusão em Imóveis de Luxo

Incorporadoras em Dubai equiparam 68% das residências com preço acima de USD 2 milhões com salas de mídia em 2024 [2]Departamento de Terras de Dubai, "Relatório Anual de Habitação de Luxo 2024," dubailand.gov.ae. Singapura espelhou o padrão, com 52% dos condomínios de alto padrão oferecendo pacotes de cinema completos [3]Autoridade de Reurbanização de Singapura, "Estatísticas Residenciais Privadas T4 2024," ura.gov.sg. Ao incorporar os custos de áudio no financiamento hipotecário, as incorporadoras garantem a colocação de hardware em escala, suavizando a receita para marcas premium mesmo quando o sentimento do consumidor enfraquece em outros lugares. Os moradores pagam cada vez mais taxas de atualização por arranjos embutidos invisíveis nas paredes, provando que o hardware oculto agora sinaliza prestígio ao lado da fidelidade sonora.

Crescente Demanda de Áudio para eSports

Os jogadores competitivos priorizam a latência e a precisão posicional em detrimento do volume puro. Em 2024, 43% dos compradores coreanos citaram a clareza direcional como seu principal critério de compra, espelhado por 38% das famílias alemãs de jogadores [4]Samsung Electronics, "Desempenho de Vendas de Barras de Som para Jogos 2024," news.samsung.com. Os fabricantes reagiram com modos de rastreamento de cabeça variáveis e links sem fio com menos de 5 ms. As observações no varejo confirmam que, uma vez que os jogadores testam essas funções na loja, as taxas de adesão para subwoofers sem fio correspondentes aumentam. O efeito halo amplia o mercado de sistemas de home theatre entre o segmento demográfico de jogadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação no Preço do Neodímio | –1.3% | Global | Médio prazo (3-4 anos) |

| Restrições de Espaço em Apartamentos Urbanos | –0.7% | Centros Urbanos Globais | Longo prazo (≥5 anos) |

| Ceticismo de Audiófilos em Relação ao Sem Fio | –0.4% | Segmento Premium | Curto prazo (≤2 anos) |

| Alto-falantes Integrados em Smart TVs | –0.9% | Global | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação no Preço do Neodímio

Os ímãs de terras raras custaram 32% a mais em 2024, inflando as listas de materiais de barras de som premium em 11%. Os fabricantes reduziram a massa dos ímãs e, em algumas unidades de entrada, mudaram para ferrite, mas as etiquetas de preço médio no varejo ainda subiram 5%. Os consumidores até agora aceitam aumentos modestos, o que significa que a restrição amortece, mas não descarrila o crescimento do mercado de sistemas de home theatre.

Restrições de Espaço em Apartamentos Urbanos

A média de novos imóveis em Tóquio caiu para 58,3 m² em 2024, enquanto a de Hong Kong ficou em 45,7 m². Os layouts com múltiplas caixas permanecem impraticáveis, dando às barras de som e às soluções de surround virtual a vantagem. Embora a tendência incentive designs compactos, ela restringe a adoção de configurações maiores e de maior margem, moderando o crescimento geral do valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: As barras de som dominam, mas a convergência reformula a demanda

As barras de som capturaram 54,40% da participação no mercado de sistemas de home theatre em 2025, equivalente a USD 5,68 bilhões. Os ciclos de substituição agora espelham os das televisões porque os consumidores trocam as barras sempre que as telas adquirem novas capacidades de HDR ou codec. O tamanho do mercado de sistemas de home theatre para barras de som está, portanto, intimamente ligado às atualizações dos serviços de streaming. Os sistemas de home theatre PC/central de mídia, embora menores, estão projetados para expandir a um CAGR de 12,08%, refletindo o desejo dos jogadores de consolidar o controle nos domínios de entretenimento e residência inteligente. Os receptores de componentes recuperam relevância entre os compradores suburbanos que utilizam o mesmo amplificador para videoconferências e noites de cinema em família. Os cinemas embutidos nas paredes prosperam em construções de luxo onde grades ocultas se encaixam nos planos arquitetônicos, provando que conveniência e personalização superam a mera contagem de canais.

Por Conectividade: A estabilidade com fio encontra a aceleração sem fio

As configurações com fio geraram 61,20% do tamanho do mercado de sistemas de home theatre, ou USD 6,39 bilhões, em 2025, pois os cinéfilos confiam nos links físicos para um rendimento sem compromissos. Os instaladores preferem cabos dentro das paredes de drywall de novas construções, garantindo uma estética limpa antes da ocupação. Os sistemas sem fio, no entanto, crescerão a um CAGR de 14,62% até 2031. Padrões como Wi-Fi 6E e WiSA 2.0 agora alcançam latência abaixo de 5 ms, enquanto as caixas traseiras com bateria permitem noites de cinema no pátio sem extensões elétricas. Os receptores híbridos que entram nos catálogos de 2025 preenchem a lacuna, suportando instalações preparadas para o futuro e ilustrando como com fio e sem fio deixam de ser mutuamente exclusivos.

Por Usuário Final: O segmento residencial ainda lidera, mas o uso comercial avança

Os compradores residenciais geraram 84,70% da receita de 2025, no valor de USD 8,85 bilhões, e permanecem dominantes. Os locatários urbanos gravitam para soluções de barra única, enquanto os proprietários de casas independentes investem em receptores multizona que alimentam alto-falantes no quintal. Os locais comerciais de hotelaria e alimentação e bebidas expandirão a um CAGR de 11,55% até 2031, com restaurantes de alto padrão usando arranjos de teto direcionais e hotéis boutique adicionando paisagens sonoras de lobby acionadas por sensores. Veículos de luxo e iates integram APIs compatíveis com equipamentos domésticos, sugerindo estratégias de áudio em múltiplos ambientes que estendem o mercado de sistemas de home theatre além da sala de estar.

Por Canal de Distribuição: As lojas físicas retêm influência enquanto o comércio eletrônico escala

As lojas físicas de eletrônicos de consumo detinham 45,90% da participação no mercado de sistemas de home theatre em 2025 (USD 4,80 bilhões) porque os clientes querem auditar a resposta de graves fisicamente. Os varejistas introduziram cabines de demonstração isoladas em 2025, aumentando a conversão em barras premium. O varejo online subirá a um CAGR de 13,28% à medida que as visualizações em realidade aumentada e as avaliações verificadas constroem confiança. Os revendedores especializados em audiovisual permanecem essenciais para instalações que exigem calibração intensiva, provando que a expertise humana sustenta a margem mesmo em um cenário digitalizado.

Análise Geográfica

A Ásia gerou USD 3,25 bilhões em 2025 e permanece o principal motor de crescimento para o mercado de sistemas de home theatre. O aumento da renda disponível na China impulsiona as compras em massa durante a temporada de festivais, enquanto os micro-apartamentos urbanos japoneses alimentam a demanda por barras ultrafinas. Os varejistas sul-coreanos dedicam quiosques de áudio para jogos, reconhecendo que os benchmarks de latência influenciam as decisões de compra locais. Os clusters de fabricação regionais mantêm os custos baixos, permitindo faixas de preço que ressoam em diversas cidades.

A América do Norte registrou USD 2,86 bilhões em 2025, com estilos de vida suburbanos apoiando salas de mídia dedicadas. Os sistemas de componentes encontram nova vida à medida que as configurações de trabalho híbrido exigem videoconferências de alta clareza. Os rótulos de energia rigorosos do Canadá impulsionam os recursos de espera automática, levando as marcas a incorporar painéis de energia nos aplicativos complementares. A ampla adoção de assistentes de voz aumenta as compras de complementos multiambiente e eleva os valores unitários.

A Europa entregou USD 2,55 bilhões, equilibrando refinamento de design e preocupações ecológicas. As barras revestidas de tecido escandinavas influenciam as paletas de cores em outros lugares, enquanto o minimalismo alemão orienta os acessórios de roteamento de cabos. A pressão competitiva dos concorrentes chineses leva as marcas locais a enfatizar credenciais de economia circular e suporte estendido de firmware. Os blocos de alto-falantes modulares que os varejistas aceitam para troca ganham tração, alinhando o consumo com os objetivos de sustentabilidade.

Cenário Competitivo

Samsung, Sony, LG, Bose e Sonos controlam juntas 58% da participação no mercado de sistemas de home theatre em 2024. Sua integração vertical — frequentemente combinando unidades de display ou smartphone com equipamentos de áudio — cria fidelidade ao ecossistema. Os depósitos de patentes se intensificaram; a Samsung sozinha depositou 37 patentes de áudio sem fio em 2024 no Escritório de Patentes e Marcas Registradas dos Estados Unidos. Os desafiantes menores inovam por meio de software: calibradores de inteligência artificial aprendem as preferências do usuário e ajustam automaticamente o equalizador, reduzindo as lacunas de desempenho sem igualar os orçamentos de hardware. Os serviços de assinatura que desbloqueiam ajuste personalizado ou recursos multiambiente geram receita recorrente, amortecendo a volatilidade das matérias-primas. Cinemas externos à prova de intempéries, barras de amplificação de voz para idosos e paisagens sonoras de bem-estar sintonizadas para reduzir o estresse apresentam nichos de espaço em branco. Aquisições estratégicas e parcerias já sinalizam o interesse dos incumbentes em startups especializadas, sublinhando como software e design situacional, e não a contagem de drivers, ditarão a alavancagem competitiva futura dentro do setor de sistemas de home theatre.

Líderes do Setor de Sistemas de Home Theatre

Sony Group Corporation

Bose Corporation

LG Electronics Inc.

Panasonic Holdings Corporation

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LG Electronics lançou o sistema Alpha-Sound Q950 com um chip de inteligência artificial que recalibra a largura do feixe a cada minuto; as vendas piloto em Seul esgotaram no dia do lançamento.

- Abril de 2025: A Sony emitiu uma atualização de firmware que adiciona Bluetooth LE Audio à sua barra HT-A9000 de 2024, estendendo o ciclo de vida do produto.

- Março de 2025: A Samsung concluiu sua aquisição de USD 120 milhões da WiSA Technologies para incorporar IP multicanal nos roteiros de sistema em chip de TV de 2026.

- Fevereiro de 2025: A Sonos apresentou os alto-falantes de embutir na parede e no teto Era Custom com trocas de grade sem ferramentas, visando projetos de renovação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de sistemas de home theatre como a receita obtida pelos fabricantes a partir de pacotes audiovisuais completos, conjuntos de home theatre em caixa, pacotes de componentes modulares, pacotes de barras de som premium e cinemas embutidos personalizados que recriam uma experiência de qualidade cinematográfica em ambientes residenciais ou de pequenos locais. Os sistemas devem incluir um amplificador ou receptor multicanal mais alto-falantes correspondentes; displays e alto-falantes Bluetooth portáteis são contabilizados apenas quando enviados como parte de um pacote integrado.

Exclusão do escopo: Televisores independentes, fones de ouvido e alto-falantes inteligentes individuais vendidos sem um pacote surround correspondente não estão incluídos.

Visão Geral da Segmentação

- Por Tipo

- Home Theatre em Caixa

- Sistema de Componentes

- Sistema de Barra de Som

- Home Theatre PC / Central de Mídia

- Cinema Embutido Personalizado

- Por Conectividade

- Com Fio

- Sem Fio (Wi-Fi / Bluetooth / RF)

- Por Usuário Final

- Residencial

- Comercial - Hotelaria e Alimentação e Bebidas

- Comercial - Auditórios e Salas Corporativas

- Iates e Veículos de Luxo

- Por Canal de Distribuição

- Varejo Online

- Físico - Lojas de Eletrônicos de Consumo

- Físico - Revendedores Especializados em Audiovisual

- Direto / Integradores de Sistemas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam distribuidores regionais, engenheiros de acústica, redes de instaladores e compradores de varejo na América do Norte, Europa e cidades asiáticas de rápido crescimento. Essas conversas esclarecem áreas cinzentas, como ciclos de atualização, erosão de preços para receptores de geração anterior e preferências emergentes por kits Dolby Atmos sem fio, permitindo-nos reconciliar sinais secundários com o sentimento no terreno.

Pesquisa de Mesa

Utilizamos conjuntos de dados abertos, como os códigos de remessa do UN Comtrade, as vendas de varejo de bens eletrônicos do Censo dos EUA, a adoção de tecnologia doméstica do Eurostat e os documentos técnicos do setor da Associação de Tecnologia do Consumidor para dimensionar os fluxos comerciais e o escoamento no varejo. Os relatórios anuais 10-K das empresas, apresentações para investidores e artigos de imprensa confiáveis são analisados para lançamentos de unidades, preços médios de venda e mudanças no mix de canais. Recursos de assinatura, D&B Hoovers para dados financeiros em nível de empresa e Dow Jones Factiva para notícias de negócios, ajudam nossos analistas a verificar cruzadamente os padrões de receita. Esta lista é ilustrativa; muitas fontes públicas e pagas adicionais são consultadas para validação.

Dimensionamento de Mercado e Previsão

Um modelo de consumo de cima para baixo começa com dados globais de produção e importação-exportação, que são então alinhados às faixas de renda disponível das famílias e à penetração de smart TVs para derivar um pool de demanda potencial. Verificações selecionadas de baixo para cima — preço médio de venda amostrado × remessas de unidades dos principais fornecedores e listas de materiais de instaladores — calibram os totais. Os principais impulsionadores do modelo incluem (i) progressão média do preço médio de venda de pacotes de som surround, (ii) participação de novas construções residenciais equipadas com salas de mídia, (iii) crescimento de assinaturas de streaming e (iv) índices de renda disponível urbana. A regressão multivariada com sobreposições de cenários projeta essas entradas até 2030, enquanto o consenso de especialistas orienta o ajuste final dos coeficientes.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão em três camadas: varreduras automatizadas de variância em relação às séries históricas, auditorias de analistas pares e aprovação sênior. Os modelos são atualizados a cada doze meses; atualizações intermediárias são acionadas quando oscilações de taxa de câmbio, revisões tarifárias ou recalls de produtos podem alterar materialmente a linha de base.

Por que a Linha de Base de Sistemas de Home Theatre da Mordor Inspira Confiabilidade

Os números publicados frequentemente divergem porque as empresas escolhem diferentes combinações de produtos, pontos de preço e cadências de atualização. Nosso escopo disciplinado, o feedback ao vivo dos canais e o ritmo de atualização anual produzem um ponto médio equilibrado em que os clientes podem confiar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,45 B (2025) | ||

| USD 13,53 B (2024) | Consultoria Global A | Inclui barras de som independentes e alto-falantes de pós-venda em lote |

| USD 32,69 B (2023) | Associação do Setor B | Combina dispositivos de áudio doméstico mais amplos e usa preço de produtor, não receita de varejo |

| USD 37,70 B (2024) | Consultoria Regional C | Aplica premissa agressiva de adoção multiambiente e conta duplamente as instalações personalizadas |

A comparação mostra que, uma vez eliminados os diferentes escopos e bases de preços, a dispersão se estreita em direção ao valor da Mordor Intelligence, sublinhando a confiabilidade de nossa metodologia transparente e passo a passo.

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de sistemas de home theatre está crescendo?

Está projetado para atingir USD 17,81 bilhões até 2031, registrando um CAGR de 9,32% no período de 2026 a 2031.

Qual região detém a maior participação no mercado de sistemas de home theatre?

A Ásia lidera com 31,10% da receita global, equivalente a aproximadamente USD 3,25 bilhões.

Por que os sistemas sem fio estão ganhando impulso no mercado de sistemas de home theatre?

Os avanços em Wi-Fi 6E, Bluetooth LE Audio e WiSA 2.0 reduzem a latência e simplificam o posicionamento, tornando as configurações sem cabos atraentes para consumidores com restrições de espaço e foco em design.

Como a crescente demanda por jogos influencia o design de produtos?

Os fabricantes agora integram modos de rastreamento de cabeça, latência abaixo de 5 ms e perfis de frequência que destacam as pistas direcionais essenciais para o jogo competitivo.

Os custos mais altos do neodímio ameaçam a acessibilidade?

Embora os preços dos materiais tenham subido acentuadamente, as otimizações de design e apenas modestos ajustes nos preços de varejo preservaram a demanda até agora.

Página atualizada pela última vez em: