Tamanho e Participação do Mercado de Streaming de Mídia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

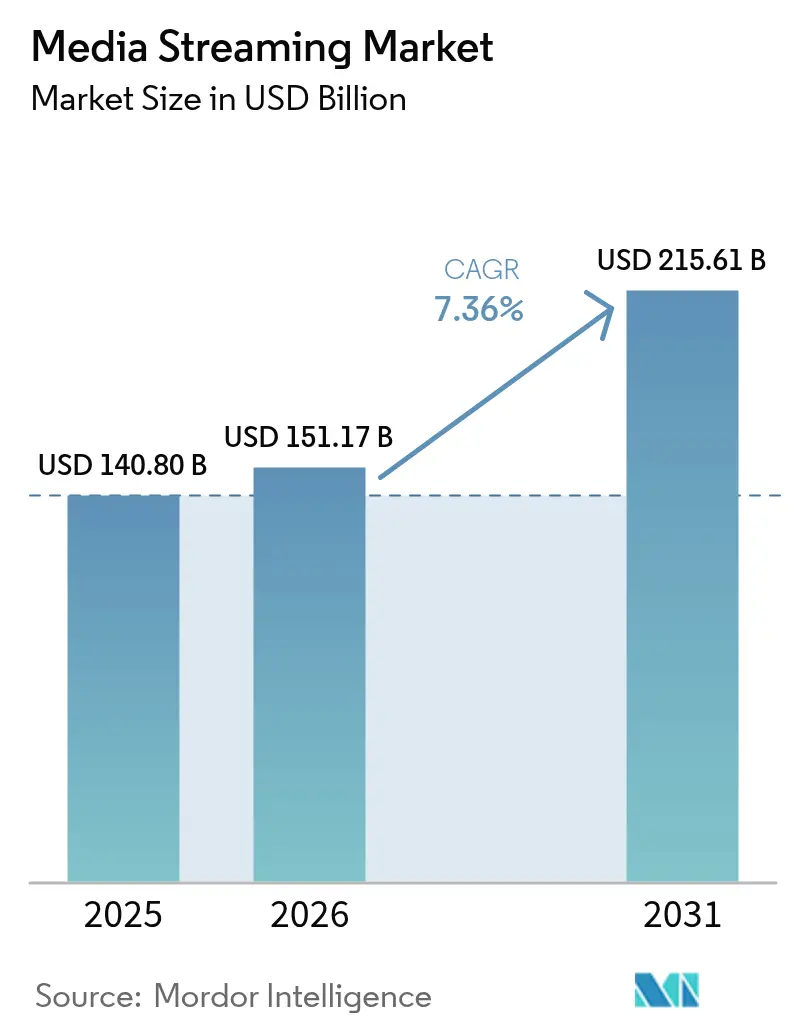

| Tamanho do Mercado (2026) | 151.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 215.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

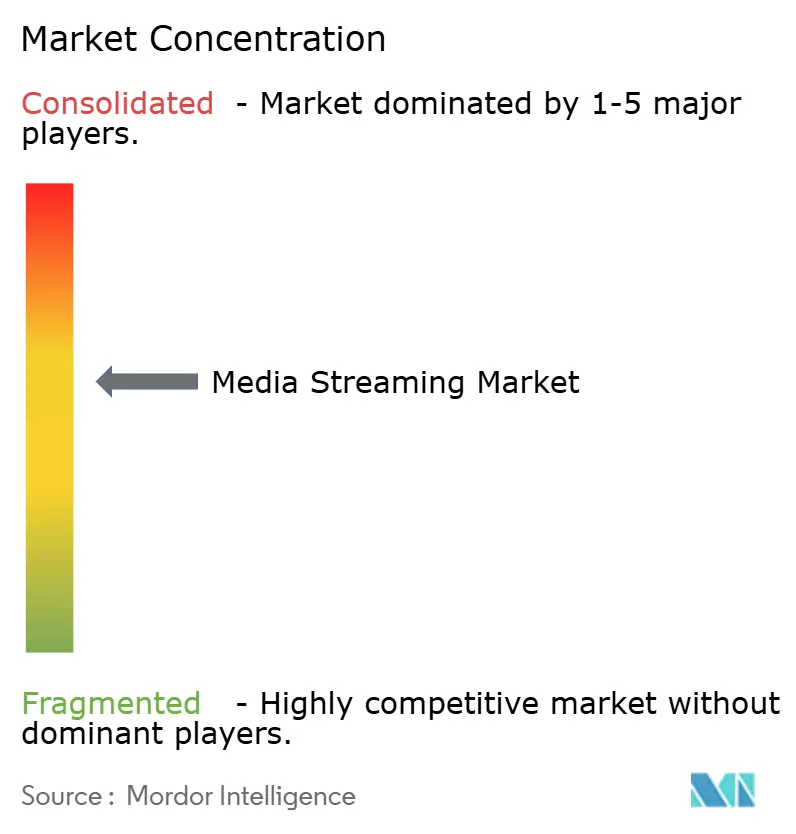

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Streaming de Mídia por Mordor Intelligence

O mercado de streaming de mídia foi avaliado em USD 140,80 bilhões em 2025 e estima-se que cresça de USD 151,17 bilhões em 2026 para atingir USD 215,61 bilhões até 2031, a um CAGR de 7,36% durante o período de previsão (2026-2031). Essa perspectiva sólida baseia-se em uma mudança decisiva de propostas exclusivamente baseadas em assinatura para uma monetização híbrida que combina faixas pagas com inventário publicitário, permitindo que as plataformas compensem o aumento dos custos de aquisição de clientes e melhorem a rentabilidade. A diferenciação competitiva deriva cada vez mais do controle de pilhas de tecnologia publicitária, mecanismos de recomendação em tempo real e direitos de conteúdo exclusivos que asseguram precificação premium. As atualizações de rede — em particular as implantações de 5G — suportam a entrega de maior taxa de bits, enquanto a adoção de computação de borda reduz a latência, permitindo que streams em 4K e 8K alcancem usuários móveis sem interrupções. A fragmentação dos direitos esportivos impulsiona picos de assinantes em eventos específicos e CPMs mais elevados, enquanto bibliotecas de conteúdo localizadas atraem novos espectadores em mercados rurais com baixa penetração. Ao mesmo tempo, a pressão sobre as margens decorrente de orçamentos anuais de conteúdo de USD 18 bilhões obriga os operadores a equilibrar a produção original com acordos de compartilhamento de catálogo, acelerando uma mudança setorial em direção à otimização da receita por usuário.

Principais Conclusões do Relatório

- Por tipo de conteúdo, o streaming de vídeo liderou com 77,35% de participação na receita em 2025; o streaming de música deve expandir a um CAGR de 8,82% até 2031.

- Por tipo de serviço, a visualização sob demanda representou 86,76% da participação do mercado de streaming de mídia em 2025, enquanto o streaming ao vivo avança a um CAGR de 9,44% até 2031.

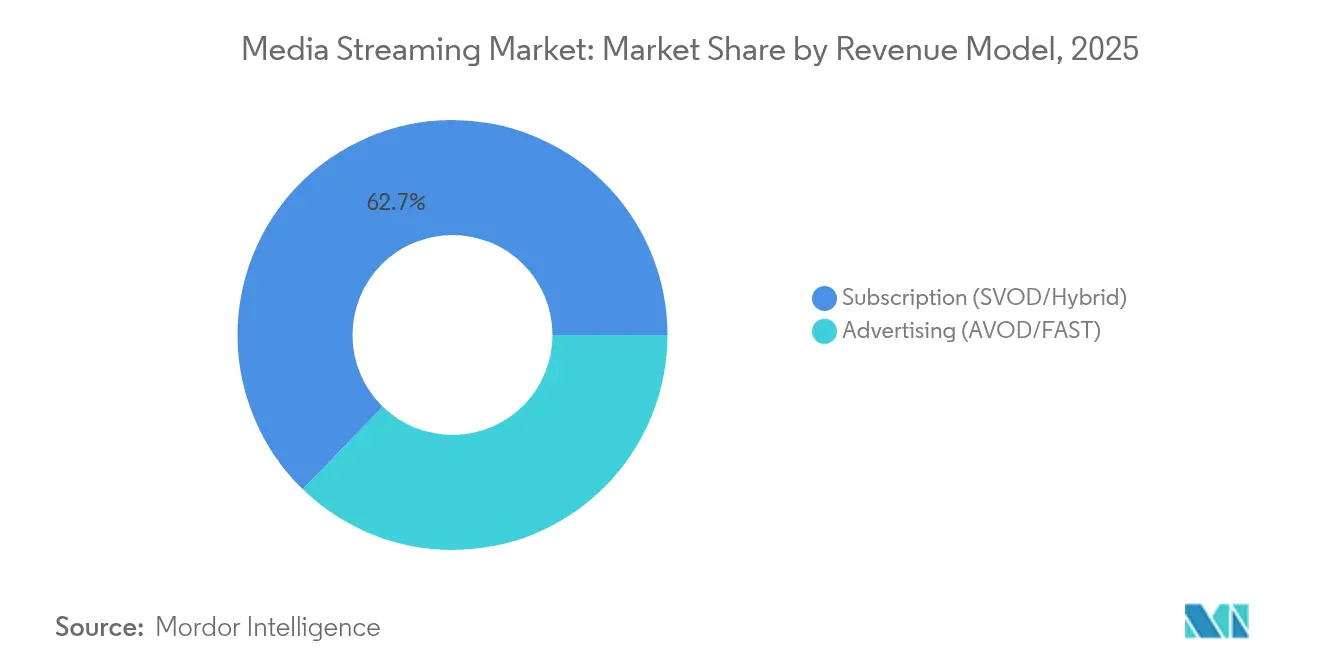

- Por modelo de receita, os planos de assinatura comandaram 62,74% da participação do tamanho do mercado de streaming de mídia em 2025; as faixas com suporte publicitário devem registrar um CAGR de 8,39% até 2031.

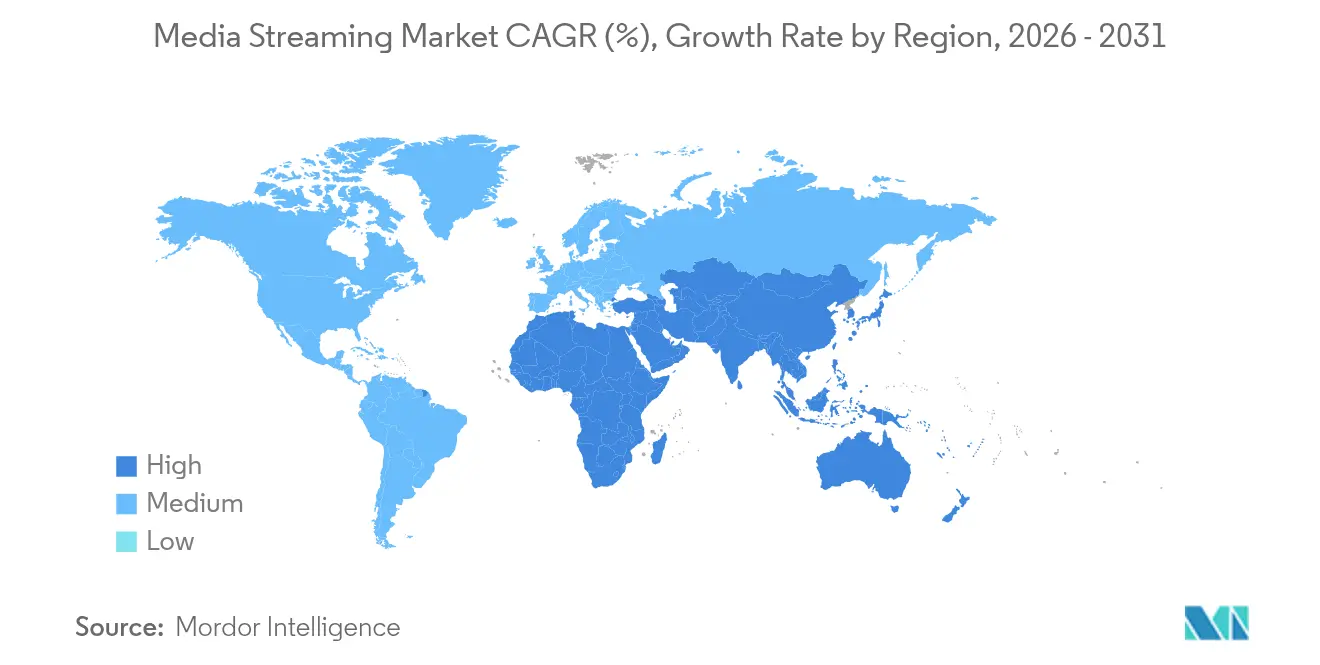

- Por geografia, a América do Norte contribuiu com 34,48% da receita em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente, a um CAGR de 8,97% até 2031.

- Por qualidade de streaming, o HD reteve 55,05% da participação do tamanho do mercado de streaming de mídia em 2025; a visualização em 8K está acelerando a um CAGR de 17,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Streaming de Mídia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de planos de dados 5G de baixo custo | +1.2% | Núcleo da Ásia-Pacífico, expansão para MEA | Médio prazo (2 a 4 anos) |

| Expansão de SVOD em cidades de nível II/III | +0.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Guerras por direitos esportivos exclusivos | +1.5% | Global | Longo prazo (≥ 4 anos) |

| Adoção de CDN nativa em nuvem e computação de borda | +0.9% | Global | Médio prazo (2 a 4 anos) |

| Ascensão dos canais FAST | +1.1% | Núcleo da América do Norte, expansão para APAC | Curto prazo (≤ 2 anos) |

| Agrupamento de serviços de telecomunicações e mídia | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Planos de Dados 5G de Baixo Custo na Ásia-Pacífico

A implantação de redes 5G acessíveis remodelou os padrões de consumo ao suportar streams ininterruptos em HD e 4K em conexões móveis. Os operadores subsidiam pacotes de dados porque o elevado tráfego de vídeo monetiza os investimentos premium em rede, criando um ciclo de retroalimentação que estimula tanto a construção de infraestrutura quanto o engajamento com conteúdo. Os nós de borda posicionados próximos aos espectadores reduzem ainda mais a latência, permitindo que as recomendações personalizadas sejam atualizadas em tempo real. O resultado é um crescimento sustentado para o mercado de streaming de mídia em economias emergentes sensíveis ao preço.

Expansão de Plataformas SVOD em Cidades de Nível II/III na América do Norte e na Europa

Tendo saturado as principais áreas metropolitanas, os principais serviços estão direcionando esforços para cidades secundárias onde a expansão da fibra óptica e a melhoria da banda larga rural reduziram o custo de entrega. Os orçamentos de produção localizados são modestos em relação aos títulos globais de grande destaque, mas as séries culturalmente adaptadas impulsionam maior fidelidade entre públicos menos atendidos. Algoritmos sofisticados de recomendação que consideram dialetos regionais e horários de visualização mantêm o engajamento sem aumentar os gastos com conteúdo, adicionando receita incremental ao mercado de streaming de mídia.

Guerras por Direitos Esportivos Exclusivos Impulsionando a Precificação Premium

O controle exclusivo de torneios de grande prestígio sustenta faixas de assinatura premium e atrai slots publicitários lucrativos. A aquisição pela Netflix dos direitos da Copa do Mundo Feminina da FIFA demonstra como a programação de eventos pode compensar a rotatividade sazonal e elevar a receita média por usuário. Os esportes ao vivo comandam CPMs mais altos do que os títulos de catálogo, permitindo que as plataformas recuperem as taxas de direitos tanto por meio de anúncios quanto de planos com preços mais elevados. À medida que os radiodifusores tradicionais perdem exclusividade, os operadores de streaming exercem maior poder de negociação com anunciantes e ligas.

Integração de CDN Nativa em Nuvem e Computação de Borda para Streams ao Vivo com Latência Ultrabaixa

Operadores como a Comcast implantam clusters de computação de borda que reduzem pela metade a latência em comparação com CDNs legados, garantindo a reprodução sincronizada durante eventos de alto tráfego. As arquiteturas nativas em nuvem escalam automaticamente, contendo os gastos com largura de banda enquanto preservam a qualidade. A confiabilidade aprimorada diferencia as ofertas de serviços e sustenta o crescimento em todo o mercado de streaming de mídia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos custos de licenciamento de conteúdo | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Gestão fragmentada de direitos | -0.9% | Global | Médio prazo (2 a 4 anos) |

| Latência persistente na última milha em mercados emergentes | -1.2% | APAC, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Maior escrutínio regulatório sobre privacidade de dados e localização | -0.7% | UE, núcleo da APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Licenciamento de Conteúdo Comprimindo as Margens

O desembolso de USD 18 bilhões da Netflix em 2025 evidencia uma espiral inflacionária que comprime a rentabilidade mesmo para líderes de escala. A intensa disputa por bibliotecas premium diminui a diferenciação porque os serviços concorrentes só conseguem repassar uma parte dos custos aos assinantes. Os acordos de compartilhamento reduzem a queima imediata de caixa, mas comprometem as vantagens de exclusividade que sustentam a aquisição de assinantes, desafiando a economia geral do mercado de streaming de mídia.

Maior Escrutínio Regulatório sobre Privacidade de Dados e Localização

Jurisdições que impõem mandatos de armazenamento de dados obrigam as plataformas a duplicar a infraestrutura e restringem os sistemas globais de recomendação, inflacionando os orçamentos de conformidade. Os silos de dados fragmentados degradam a precisão da personalização, potencialmente reduzindo as métricas de engajamento. Os novos participantes enfrentam encargos desproporcionais, limitando a diversidade competitiva dentro do mercado de streaming de mídia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: A Dominância do Vídeo Enfrenta a Disrupção do Streaming de Música

O vídeo manteve uma fatia de receita expressiva de 77,35% em 2025, refletindo hábitos de visualização consolidados e investimentos pesados em séries exclusivas que ancoram a retenção de usuários. Os serviços de música, no entanto, estão expandindo a um CAGR de 8,82%, favorecidos pelo tamanho compacto dos arquivos, que são transmitidos de forma confiável em redes com restrições de banda. O tamanho do mercado de streaming de mídia para áudio está crescendo à medida que as playlists geradas por inteligência artificial aumentam a frequência diária de escuta e ampliam o inventário publicitário.

Os menores custos de produção e o apelo sem fronteiras permitem que as plataformas de música monetizem públicos globais rapidamente, enquanto os players de vídeo suportam orçamentos crescentes para conteúdo de longa duração. Essa assimetria de custos incentiva o agrupamento entre formatos, sinalizando um futuro em que as propostas de áudio e vídeo convergem dentro de um único aplicativo para proteger a participação de mercado.

Por Tipo de Serviço: A Monetização do Streaming ao Vivo Acelera

As bibliotecas sob demanda representaram 86,76% da receita de 2025, mas o CAGR de 9,44% do streaming ao vivo ilustra o crescente apetite por experiências em tempo real. Partidas esportivas e reality shows de grande destaque criam uma visualização programada que os anunciantes valorizam, elevando a receita por stream acima das médias sob demanda.

A complexidade técnica fortalece as vantagens competitivas: a computação de borda e os protocolos personalizados gerenciam os picos de tráfego, garantindo latência abaixo do limiar psicológico de dois segundos. As plataformas que dominam essas capacidades estão posicionadas para capturar participação incremental no mercado de streaming de mídia durante os principais eventos globais.

Por Modelo de Receita: O Crescimento da Publicidade Remodela a Economia

Os planos de assinatura retiveram 62,74% de participação em 2025, pois os consumidores continuaram a preferir ambientes sem anúncios; no entanto, as faixas com suporte publicitário estão crescendo a um CAGR de 8,39%, sustentadas pelo relatório da Netflix de que mais de 55% das novas adesões optam agora pela faixa de menor preço com publicidade. Os canais FAST agregam escala ao reciclar bibliotecas existentes em feeds de estilo linear, impulsionando um salto de 42% em dois anos no número de canais globais.

A segmentação avançada entrega CPMs mais elevados, permitindo que as plataformas subsidiem os custos de conteúdo. A migração sustentada de anunciantes da televisão linear reforça o domínio do mercado de streaming de mídia sobre os orçamentos de marcas, mas o sucesso depende de equilibrar a carga de anúncios com a tolerância dos espectadores.

Por Qualidade de Streaming: A Adoção de 8K Acelera o Investimento em Infraestrutura

Os streams em HD detinham 55,05% do uso de 2025 graças ao favorável compromisso entre largura de banda e qualidade. No entanto, prevê-se que o conteúdo em 8K cresça a um CAGR de 17,7% com base em avanços de codec que reduzem as taxas de bits em 40%. A transmissão olímpica em 8K da Intel comprovou a viabilidade técnica, incentivando os fabricantes de dispositivos a integrar chipsets compatíveis.

Os nós de computação de borda armazenam em cache os ativos em ultra-alta definição mais próximos dos espectadores, aliviando o congestionamento da espinha dorsal. As plataformas que entregam experiências seamless em 8K durante os principais eventos esportivos comandarão prêmios de preço, fortalecendo o crescimento de longo prazo do mercado de streaming de mídia.

Análise Geográfica

A América do Norte gerou 34,48% da receita de 2025, mas está amadurecendo, levando os operadores a pivotar da aquisição de usuários para um maior valor ao longo da vida. O agrupamento com contratos de fibra óptica e móveis, como demonstrado pela estratégia de convergência da Verizon, fideliza as famílias e amplia o ARPU sem grandes gastos com marketing. A competição por direitos esportivos infla os custos de programação, mas a presença de mercados publicitários estabelecidos sustenta a rentabilidade das faixas híbridas.

A Ásia-Pacífico está projetada para expandir a um CAGR de 8,97%, impulsionada pelo incentivo governamental à criação de conteúdo local e pela aceleração da cobertura 5G. A Netflix registrou um aumento de 20% na visualização regional após estrear originais culturalmente adaptados, confirmando que as narrativas locais desbloqueiam um engajamento desproporcional. Os governos estão oferecendo fundos para criadores — a iniciativa de USD 1 bilhão da Índia é emblemática — que alimentam novos catálogos e estimulam o mercado de streaming de mídia. No entanto, as diversas regras de localização de dados obrigam construções de infraestrutura paralelas, elevando as barreiras de entrada para marcas menores. A Europa apresenta crescimento desigual, pois a conformidade com o RGPD e os fragmentados mercados linguísticos inflacionam os custos operacionais. Acordos de distribuição, como a parceria da Netflix com a TF1, ilustram um modelo híbrido em que os serviços de streaming e os radiodifusores tradicionais colaboram para satisfazer reguladores e audiências. A penetração de fibra óptica na América Latina — 77,2% no Brasil e 70,9% no Chile — começou a se traduzir em uma maior adoção de streaming em alta resolução, criando nova receita endereçável. A África permanece com foco no mobile; as otimizações para baixa largura de banda e as opções de conteúdo para download são cruciais para desbloquear a demanda latente.

Cenário Competitivo

O mercado de streaming de mídia hospeda um campo moderadamente concentrado em que os cinco principais players controlam uma participação significativa, mas enfrentam concorrência vigorosa de especialistas regionais. Netflix, Disney e Amazon alavancam pegadas de distribuição global e pipelines de produção internos para garantir talentos premium, enquanto os campeões locais focam em nichos linguísticos e culturais. A prioridade de investimento migrou para a tecnologia de publicidade; o lançamento pela Netflix em abril de 2025 de uma plataforma publicitária própria ilustra o pivô em direção à profundidade de monetização em detrimento da amplitude de assinantes.

A tecnologia é um campo de batalha decisivo. As implantações de computação de borda pela Comcast e operadores similares garantem exclusividade de qualidade que os concorrentes menores têm dificuldade em replicar.[1]Comcast via Qwilt, "Implantação de Computação de Borda," qwilt.com Os registros de patentes revelam trabalhos em andamento sobre adaptação de conteúdo orientada por inteligência artificial que ajusta automaticamente os perfis de codificação cena por cena, reduzindo as taxas de bits sem perda de qualidade perceptível e economizando milhões em taxas de entrega.[2]Stephen Follows, "O Que as Patentes da Netflix Revelam," stephenfollows.com Os movimentos estratégicos sublinham o acirramento da concorrência: a aquisição de 70% da Fubo TV pela Disney combina a força dos esportes ao vivo com uma vasta biblioteca sob demanda, enquanto a aquisição da Frndly TV pela Roku amplia seu pacote de canais voltados para a família.[3]Streaming Media, "H.267: Um Codec para o Futuro," streamingmedia.com

Oportunidades em espaços inexplorados persistem em formatos interativos e parcerias com a economia de criadores que encurtam o tempo de chegada ao mercado de histórias de nicho. A entrada de gigantes de mídia social no vídeo de formato longo pode pressionar os players tradicionais, a menos que eles aproveitem as bases de assinantes existentes para testar novos formatos rapidamente. A consolidação continua provável à medida que os custos crescentes de conteúdo e conformidade favorecem a escala, o que significa que o mercado de streaming de mídia pode tender a uma taxa de concentração mais elevada nos próximos cinco anos.

Líderes do Setor de Streaming de Mídia

Spotify Technology S.A.

Apple Inc.

Amazon Prime (Amazon.com Inc.)

Tencent Holdings Limited

AT&T Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Netflix firma um acordo de distribuição com a TF1 que adicionará cinco canais lineares e 30.000 horas sob demanda aos assinantes franceses em julho de 2026

- Junho de 2025: Amazon Ads e Roku anunciam uma parceria que concede às marcas acesso a 80% dos domicílios com TV conectada, integrando a mensuração em ambas as plataformas

- Maio de 2025: Roku adquire a Frndly TV por USD 185 milhões, adicionando mais de 50 canais ao vivo à sua grade e expandindo as opções de assinatura de menor preço

- Abril de 2025: Netflix reporta receita de USD 10,54 bilhões no primeiro trimestre e apresenta sua pilha proprietária de tecnologia publicitária que aprimora a segmentação para sua crescente faixa de publicidade

Escopo do Relatório Global do Mercado de Streaming de Mídia

O streaming de mídia refere-se a qualquer conteúdo de mídia, ao vivo ou gravado, entregue a computadores, dispositivos móveis e outros dispositivos via internet, e reproduzido em tempo real. Podcasts, webcasts, filmes, programas de TV e videoclipes musicais são formas comuns de conteúdo de streaming.

O mercado de streaming de mídia é segmentado por tipo de conteúdo (streaming de música, streaming de vídeo), modelo de receita (publicidade, assinatura), plataforma de streaming (smartphone e tablet, laptop e desktop, smart TV, console de jogos) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África).

Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Streaming de Vídeo |

| Streaming de Música |

| Streaming ao Vivo |

| Streaming sob Demanda |

| Assinatura (SVOD/AVOD/Híbrido) |

| Publicidade (AVOD/FAST) |

| SD |

| HD |

| 4K / UHD |

| 8K |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| México | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Restante do Oriente Médio e África | |

| África | África do Sul |

| Restante da África |

| Por Tipo de Conteúdo | Streaming de Vídeo | |

| Streaming de Música | ||

| Por Tipo de Serviço | Streaming ao Vivo | |

| Streaming sob Demanda | ||

| Por Modelo de Receita | Assinatura (SVOD/AVOD/Híbrido) | |

| Publicidade (AVOD/FAST) | ||

| Por Qualidade de Streaming | SD | |

| HD | ||

| 4K / UHD | ||

| 8K | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| México | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

| África | África do Sul | |

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de streaming de mídia?

O mercado de streaming de mídia gerou USD 151,17 bilhões em 2026 e está projetado para atingir USD 215,61 bilhões até 2031.

Qual tipo de conteúdo domina a receita?

O streaming de vídeo liderou com 77,35% da receita em 2025, embora o streaming de música esteja crescendo mais rapidamente, a um CAGR de 8,82%.

Com que velocidade o streaming ao vivo está crescendo?

A receita do streaming ao vivo deve expandir a um CAGR de 9,44% até 2031, impulsionada principalmente pela cobertura esportiva exclusiva e pela visualização baseada em eventos.

Qual região contribuirá com o crescimento mais rápido?

A Ásia-Pacífico está posicionada para o maior CAGR regional, de 8,97%, graças às implantações de 5G e à expansão da produção de conteúdo local.

Por que as faixas com suporte publicitário estão ganhando força?

Os planos com suporte publicitário atendem espectadores sensíveis ao preço e entregam CPMs mais elevados para as plataformas; mais da metade dos novos assinantes da Netflix em 2026 selecionou uma faixa com publicidade.

Qual a importância do streaming em 8K para o crescimento futuro?

Embora o HD ainda prevaleça, espera-se que os streams em 8K cresçam a um CAGR de 17,7% à medida que os codecs avançados reduzem as cargas de dados e a infraestrutura de computação de borda amadurece.

Página atualizada pela última vez em: