Tamanho e Participação do Mercado de Equipamentos de Broadcast

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Broadcast pela Mordor Intelligence

Espera-se que o tamanho do mercado de equipamentos de broadcast cresça de USD 5,58 bilhões em 2025 para USD 5,93 bilhões em 2026 e está previsto para atingir USD 8,02 bilhões até 2031, a um CAGR de 6,23% no período de 2026 a 2031.

Esta expansão no Mercado de Equipamentos de Broadcast reflete a substituição gradual de sistemas legados centrados em hardware por arquiteturas definidas por software, nativas em IP e habilitadas para nuvem, que reduzem os custos de capital e melhoram a agilidade dos fluxos de trabalho. A intensificação da concorrência de streaming direto ao consumidor, a demanda crescente por produção remota e os mandatos contínuos de migração digital continuam a orientar as decisões de compra em direção a equipamentos flexíveis que suportam múltiplos codecs, redes híbridas de contribuição e escalonamento de recursos em tempo real. Fornecedores estabelecidos fortalecem seus portfólios por meio de P&D e aquisições seletivas, enquanto novos entrantes nativos em nuvem reduzem as barreiras de entrada com modelos de assinatura que convertem investimentos iniciais em despesas operacionais previsíveis. À medida que as emissoras integram inteligência artificial para análise de conteúdo e garantia de qualidade automatizada, a demanda aumenta por dispositivos com alta densidade de processamento e microsserviços virtualizados que podem ser orquestrados tanto em instalações locais quanto em nuvens de hiperescala.

Principais Conclusões do Relatório

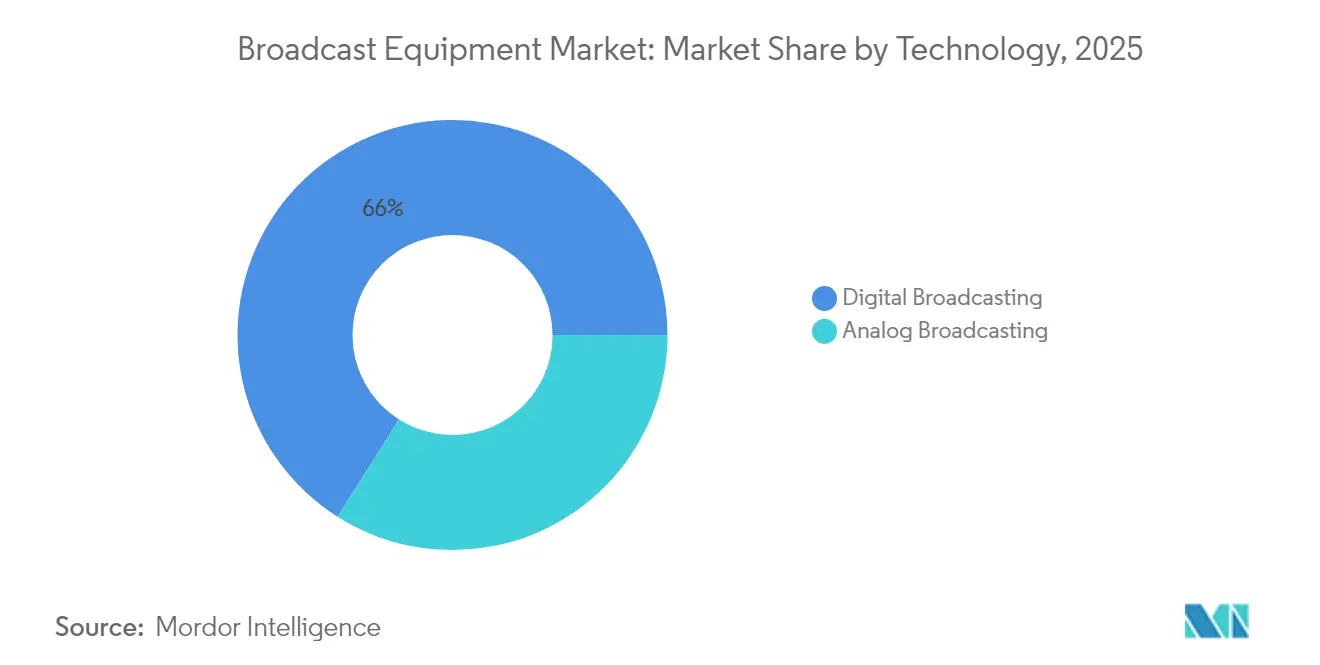

- Em 2025, a transmissão digital havia conquistado 66,02% da participação do mercado de equipamentos de broadcast, e projeta-se que cresça a um CAGR de 7,92% até 2031.

- Por produto, os codificadores detinham 24,42% da participação do mercado de equipamentos de broadcast em 2025, e o segmento deve crescer a um CAGR de 6,61% até 2031.

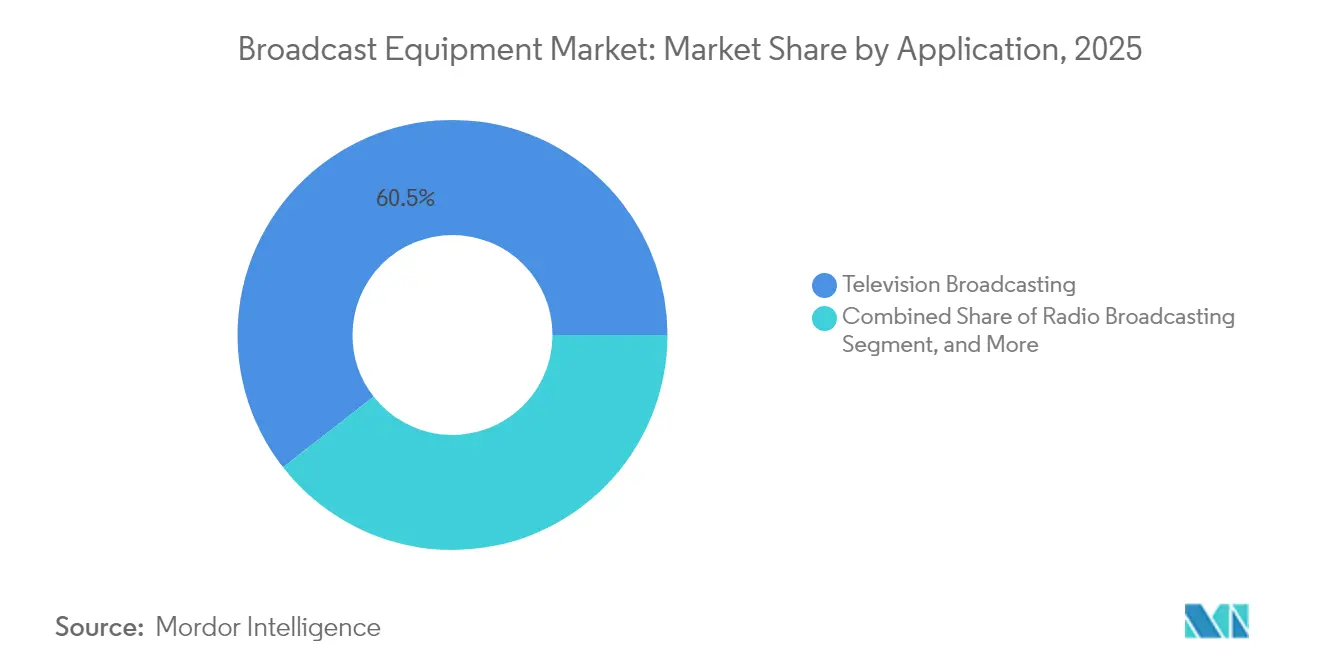

- Por aplicação, a transmissão de televisão representou 60,55% do tamanho do mercado de equipamentos de broadcast em 2025, enquanto o streaming ao vivo pela internet avança a um CAGR de 7,18%.

- Por usuário final, as emissoras comandaram 53,12% da demanda em 2025, enquanto as provedoras de serviços de streaming devem registrar o maior CAGR de 7,47% até 2031.

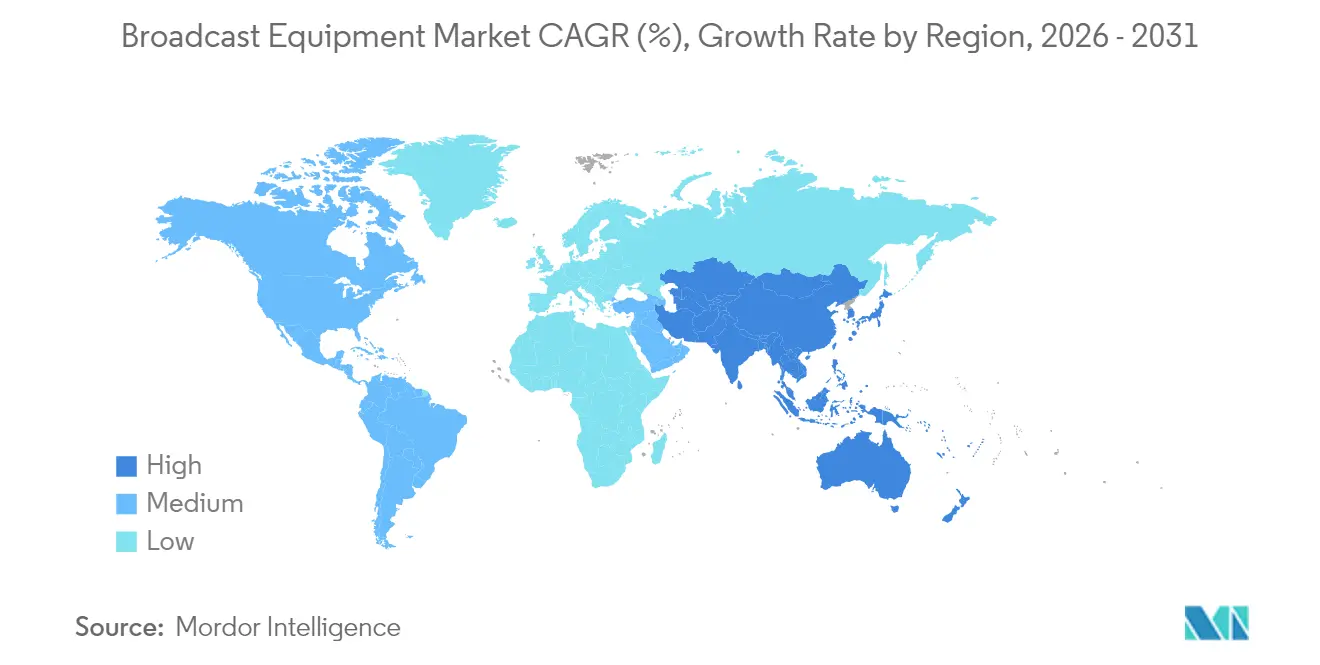

- Por geografia, a América do Norte liderou o mercado de equipamentos de broadcast com uma contribuição de 33,21% em 2025, e a região Ásia-Pacífico deve ser a de crescimento mais rápido, com um CAGR de 7,05% de 2025 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Broadcast

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda Crescente por Codificadores com Suporte a Múltiplos Codecs | +1.2% | Global — mais forte na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Expansão do OTT Direto ao Consumidor Acelerando as Atualizações de Equipamentos | +1.8% | Global — particularmente Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Rápida Transição para Infraestrutura de Transmissão Baseada em IP | +1.5% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Médio prazo (2 a 4 anos) |

| Aumento nos Fluxos de Trabalho de Produção Remota Pós-Pandemia | +0.9% | Global — adoção antecipada na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Adoção de Playout e Gráficos SaaS Nativos em Nuvem | +0.8% | América do Norte e Europa, com expansão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Mandatos Governamentais para Migração Digital em Economias Emergentes | +0.6% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do OTT Direto ao Consumidor Acelerando as Atualizações de Equipamentos

O crescimento explosivo de assinantes nos principais serviços de streaming obriga as emissoras a modernizar as instalações legadas para que possam transmitir simultaneamente feeds lineares impecáveis e streams de taxa de bits adaptativa. A Netflix registrou 260 milhões de assinaturas globais em 2024, enquanto o Disney+ ultrapassou 150 milhões, levando os detentores de direitos a exigir entrega em HEVC para head-ends de cabo, AV1 para streaming com eficiência de largura de banda e VVC emergente para prontidão de 8K.[1]Comissão de Valores Mobiliários e Câmbio, "Arquivamentos e Relatórios de Empresas," sec.gov Codificadores multi-codec, portanto, substituem dispositivos de propósito único, desencadeando um novo ciclo de compras em redações, redes esportivas e emissoras regionais. Em paralelo, o aumento nos orçamentos de conteúdo original impulsiona a adoção de kits de backhaul IP que suportam produção remota distribuída e pós-produção em nuvem, garantindo que os estúdios possam acelerar os lançamentos globais sem depender de grandes equipes no local.

Rápida Transição para Infraestrutura de Transmissão Baseada em IP

Com o SMPTE ST 2110 atingindo massa crítica, 78% das emissoras orçaram projetos de infraestrutura IP para 2024, acelerando o encerramento dos roteadores SDI e painéis de conexão.[2]Sociedade de Engenheiros de Cinema e Televisão, "Padrões e Tecnologia SMPTE," smpte.org A migração para malhas Ethernet de commodities reduz drasticamente a complexidade do cabeamento e diminui o custo total de propriedade à medida que os fluxos de trabalho migram de cadeias de banda base dedicadas para instâncias de software em execução em servidores COTS. As redes IP também simplificam a redundância por meio de proteção de caminho contínua, enquanto o multicast nativo permite o escalonamento operacional para canais temporários ou posições de comentários remotos. Crucialmente, os backbones IP fornecem uma ponte direta para serviços de nuvem pública, permitindo picos temporários de processamento durante eventos de grande porte sem incorrer em custos permanentes de hardware, impulsionando ainda mais o mercado de equipamentos de broadcast.

Demanda Crescente por Codificadores com Suporte a Múltiplos Codecs

Oitenta e cinco por cento das instalações agora exigem HEVC, H.264 e AV1 dentro do mesmo chassi de codificador para adaptar o conteúdo a set-top boxes legados, TVs inteligentes e aplicativos de streaming móvel.[3]Aliança para Soluções de Mídia IP, "Padrões de Mídia IP e Melhores Práticas," aims.tv Os fornecedores respondem com motores de compressão otimizados por IA que entregam reduções de taxa de bits de até 40%, liberando capacidade em links de contribuição congestionados. O firmware atualizável em campo permite que os operadores carreguem módulos VVC antes de grandes torneios esportivos, garantindo compatibilidade futura e protegendo seu investimento. À medida que os testes de 8K se expandem no Japão e na Coreia do Sul, a necessidade de pipelines multi-codec definidos por software torna-se cada vez mais crítica, sustentando o crescimento da receita de codificadores dentro do mercado de equipamentos de broadcast.

Aumento nos Fluxos de Trabalho de Produção Remota Pós-Pandemia

A mudança das transmissões externas centradas em caminhões para os fluxos de trabalho REMI é agora estrutural: a adoção saltou 340% entre 2020 e 2024, e as principais redes esportivas reduziram as equipes no local em até 70%, mantendo a qualidade da narrativa com múltiplas câmeras. Codificadores de baixa latência, uplinks celulares agregados e seguros e comutadores nativos em IP permitem que diretores, operadores de replay e artistas gráficos colaborem a partir de hubs centralizados. Os benefícios financeiros incluem redução de custos de viagem, maior utilização da equipe e rotatividade mais rápida de locais, enquanto as metas ambientais se beneficiam de pegadas logísticas menores. Consequentemente, a demanda se intensifica por roteadores IP escaláveis, redes de temporização robustas e motores de replay baseados em nuvem, fortalecendo as perspectivas para fornecedores que entregam kits REMI integrados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Falta Persistente de Padronização Global de Formatos de Mídia | -0.8% | Global — especialmente na distribuição transfronteiriça | Longo prazo (≥ 4 anos) |

| Alto Dispêndio de Capital para Equipamentos de Transmissão UHD e 8K | -1.1% | Global — mais pronunciado em mercados emergentes | Médio prazo (2 a 4 anos) |

| Restrições de Alocação de Espectro em Regiões Urbanas | -0.5% | Áreas urbanas em todo o mundo — América do Norte e Europa visíveis | Longo prazo (≥ 4 anos) |

| Lacuna de Qualificação na Operação de Sistemas de Broadcast IP e em Nuvem | -0.7% | Global — escassez aguda em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital para Equipamentos de Transmissão UHD e 8K

A transição de HD para UHD e depois para 8K multiplica as taxas de dados de rede e a sobrecarga de processamento, elevando os preços dos equipamentos para 3 a 7 vezes os de seus equivalentes em HD. Emissoras menores e operadoras em mercados emergentes têm dificuldade em alinhar seus horizontes de retorno com despesas tão elevadas, criando um padrão de adoção em duas velocidades, no qual os canais de destaque se atualizam primeiro e os players regionais ficam para trás. As opções limitadas de financiamento e os ciclos rápidos de depreciação agravam as pressões orçamentárias, atrasando implementações mais amplas e restringindo o pleno potencial de receita do mercado de equipamentos de broadcast.

Falta Persistente de Padronização Global de Formatos de Mídia

A União Internacional de Telecomunicações registrou mais de 40 padrões ativos de compressão de vídeo em 2024, fragmentando os fluxos de trabalho e obrigando as emissoras a manter custosas fazendas de transcodificação. As preferências regionais divergentes — do DVB-T2 na Europa ao ISDB-T em partes da América Latina — complicam o intercâmbio de conteúdo multinacional e dificultam as economias de escala para os fabricantes. Enquanto os reguladores e órgãos de padronização não convergirem para menos perfis de referência, as despesas de interoperabilidade continuarão a pesar nas decisões de compra.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Transmissão Digital Aprofunda Seu Domínio

As plataformas digitais conquistaram 66,02% da receita de 2025, e seu CAGR de 7,92% indica um impulso implacável à medida que os governos impõem prazos para o encerramento da transmissão analógica. Em paralelo, muitas redes sobrepõem malhas IP às transmissões digitais existentes, habilitando links de contribuição autoprovisionados e serviços interativos que impulsionam o rendimento publicitário. O tamanho do mercado de equipamentos de broadcast para soluções híbridas analógico-digitais permanece significativo em bolsões rurais, mas os cronogramas de encerramento estreitam as janelas de substituição, impulsionando uma demanda intensa por transmissores combinados que podem ser reconfigurados por meio de atualizações de software.

A adoção também reflete a eficiência espectral da codificação digital, que permite a multiplexação de canais secundários e serviços de dados dentro de uma única alocação de RF. Essa agilidade impulsiona a programação em idiomas locais na região Ásia-Pacífico e canais esportivos temporários na Europa, expandindo o inventário endereçável para anunciantes. Fornecedores que agrupam moduladores de alta eficiência espectral com painéis de monitoramento nativos em IP garantem pedidos recorrentes, reforçando a primazia da tecnologia digital no mercado de equipamentos de broadcast.

Por Produto: Codificadores Sustentam os Fluxos de Trabalho Multiplataforma

Os codificadores geraram 24,42% do faturamento de 2025 e mantêm uma trajetória de crescimento de 6,61%, já que cada caminho de distribuição — terrestre, via satélite, cabo ou OTT — depende da eficiência de compressão. Os algoritmos assistidos por IA agora aprendem a complexidade das cenas e alocam bits de forma adaptativa, obtendo economias de 30 a 40% sem degradação da imagem. Essas inovações reduzem as contas de CDN para os provedores de streaming e liberam largura de banda de transponder para os operadores de satélite, alimentando um ciclo virtuoso de atualização que sustenta a participação de liderança do mercado de equipamentos de broadcast.

Servidores de vídeo, comutadores e transmissores permanecem indispensáveis, mas seu design adota cada vez mais hardware modular baseado em x86 envolvido em software conteinerizado. Como resultado, os clientes concentram-se em APIs de orquestração e flexibilidade de licença, em vez de especificações brutas de hardware. As antenas parabólicas continuam a servir links de contribuição remota e de recuperação de desastres, mas o crescimento fica atrás dos caminhos terrestres IP à medida que as redes 5G e de fibra óptica se expandem. Fornecedores que agrupam codificadores com transcodificação em nuvem e empacotamento just-in-time mantêm vantagem competitiva em um setor de equipamentos de broadcast convergente.

Por Aplicação: A Televisão Mantém o Volume, mas o Streaming Define o Ritmo

A transmissão de televisão ainda entregou 60,55% da receita em 2025, refletindo hábitos de visualização consolidados e mandatos de transmissão aberta em muitos países. Ainda assim, o CAGR de 7,18% do streaming ao vivo pela internet sublinha a mudança do consumo para telas móveis e TVs conectadas. As emissoras abordam a sobreposição por meio da simulcast: o conteúdo linear viaja via ATSC 3.0 ou DVB-T2, enquanto streams OTT sincronizados oferecem catch-up e personalização, exigindo servidores de origem sofisticados e ferramentas de medição de audiência.

A transmissão de rádio continua sendo crucial para notícias locais e alertas de emergência, especialmente em regiões esparsamente povoadas, mas os ganhos incrementais são modestos. A transmissão via satélite garante nichos especializados, como banda larga marítima e entretenimento a bordo, dependendo de transponders de alta potência e cadeias de uplink resilientes. Os fabricantes de equipamentos, portanto, refinam motores de playout convergidos que emitem feeds SDI, IP e via satélite simultaneamente, protegendo o investimento à medida que as prioridades dos clientes mudam entre estratégias tradicionais e de streaming prioritário no mercado de equipamentos de broadcast.

Por Usuário Final: Provedoras de Streaming Impulsionam a Inovação

As emissoras responderam por 53,12% dos gastos de 2025, enquanto os orçamentos de crescimento mais rápido pertenciam às provedoras de serviços de streaming, com um CAGR de 7,47%. Essas empresas nativas digitais favorecem despesas operacionais e arquiteturas de microsserviços, esperando escala elástica para milhões de espectadores nos horários de pico sem atualizações de grande porte. Consequentemente, os fornecedores estão migrando para módulos SaaS para originação de canais ao vivo, legendagem por IA e inserção de anúncios, agrupados com precificação baseada em consumo para alinhar-se aos modelos de receita de streaming.

As operadoras de redes a cabo modernizam os head-ends para mitigar o abandono da TV a cabo, adicionando DVR em nuvem e gateways IP que recebem sinais fora do ar e os redistribuem como streams unicast. Os estúdios de produção investem em cenários virtuais e fazendas de renderização em nuvem para acelerar a criação de conteúdo multiplataforma. Coletivamente, essas mudanças recompensam os fornecedores que entregam cadeias de vidro a vidro de ultrabaixa latência e APIs abertas, reformulando a dinâmica competitiva no setor de equipamentos de broadcast mais amplo.

Análise Geográfica

A América do Norte liderou o mercado de equipamentos de broadcast com uma participação de 33,21% em 2025, graças à adoção antecipada de IP, incentivos à NextGen TV e pesados investimentos em streaming. O reempacotamento de espectro da Comissão Federal de Comunicações e as implementações do ATSC 3.0 desencadearam reconstruções de instalações, enquanto os detentores de direitos investiram capital em estúdios REMI que suportam cobertura esportiva de costa a costa. Os mandatos de serviço público do Canadá estimularam aquisições de legendagem multilíngue e transmissores rurais, ao passo que o encerramento concluído da transmissão analógica no México forneceu uma onda final de pedidos de transmissores.

A Europa ocupa o segundo lugar, impulsionada por iniciativas transfronteiriças da União Europeia de Radiodifusão que promovem a padronização e a infraestrutura compartilhada. A Alemanha e o Reino Unido lideram os fluxos de trabalho UHD e a produção em hub-and-spoke IP, e a França sustenta a demanda com atualizações de radiodifusão pública vinculadas a fundos de preservação cultural. Os mercados do sul e do leste continuam substituindo o DVB-T pelo DVB-T2 e adicionando codificadores HEVC para expansão do nível HD, sustentando ciclos regulares de atualização de equipamentos.

A Ásia-Pacífico registra o CAGR mais rápido de 7,05%, à medida que a digitalização nacional da Índia conecta mais de 200 milhões de domicílios e os projetos-piloto de broadcast baseado em 5G da China demonstram testes de 8K e Realidade Virtual. O Japão e a Coreia do Sul mantêm a liderança tecnológica por meio de áudio imersivo e serviços via satélite em 4K/8K, enquanto as nações do Sudeste Asiático recorrem a empréstimos multilaterais para infraestrutura. A população dispersa da Austrália impulsiona a demanda por uplinks via satélite e contribuição IP para abranger vastas geografias, completando os impulsionadores de crescimento regional para o mercado de equipamentos de broadcast.

Cenário Competitivo

O mercado de equipamentos de broadcast permanece moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente 45% da receita, deixando amplo espaço para especialistas. A Cisco Systems aproveita seu legado em redes para dominar roteadores IP e controladores de multicast, enquanto a Sony Group utiliza sua expertise em imagem em câmeras e comutadores. Panasonic e Grass Valley competem com suítes completas de produção ao vivo em 4K, enquanto a Harmonic fortalece a liderança em compressão após adquirir a divisão de entrega de vídeo da Ateme em julho de 2024.

Desafiantes nativos em nuvem, como a AWS Elemental e a Amagi, disruptam o mercado ao oferecer playout de canal e inserção de anúncios em um modelo de despesas operacionais, atraindo novos entrantes no streaming que preferem faturamento baseado em uso. Os incumbentes respondem conteinerizando seus aplicativos principais, lançando níveis de assinatura e integrando APIs de orquestração para implantação em múltiplas nuvens. Os depósitos de patentes ultrapassaram 200 em 2024, concentrados em compressão assistida por IA e temporização IP, confirmando inovação sustentada apesar das margens de hardware maduras.

A diferenciação estratégica gravita em torno de fluxos de trabalho unificados, pois os clientes buscam pilhas de fornecedor único que agrupem ingestão, processamento, gráficos, automação e análise de entrega. Consequentemente, a atividade de fusões e aquisições se intensifica à medida que as empresas adquirem talentos de nicho em playout em nuvem, streaming de borda ou transporte de baixa latência para preencher lacunas no portfólio. O cenário posiciona os integradores capazes de harmonizar ilhas SDI locais com microsserviços de nuvem pública como líderes no mercado de equipamentos de broadcast em evolução.

Líderes do Setor de Equipamentos de Broadcast

Cisco Systems Inc.

Telefonaktiebolaget LM Ericsson

EVS Broadcast Equipment SA

Grass Valley USA LLC

Harmonic Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Sony Group Corporation alocou USD 200 milhões para construir sistemas de produção de broadcast por IA de próxima geração que combinam criação de conteúdo baseada em aprendizado de máquina com otimização de qualidade ao vivo, ajudando os operadores a reduzir custos enquanto mantêm uma produção premium em todas as plataformas.

- Agosto de 2025: A Cisco Systems finalizou a aquisição de USD 75 milhões da especialista nativa em nuvem StreamLabs Technologies, adicionando computação de borda e processamento de vídeo aprimorado por IA para reforçar sua liderança em infraestrutura de broadcast centrada em IP.

- Junho de 2025: A Harmonic Inc. assegurou um contrato de USD 45 milhões de um importante consórcio europeu de radiodifusão para implantar redes de transmissão IP em 12 países, criando padrões de distribuição unificados e abrindo caminho para a expansão direta ao consumidor do grupo.

- Março de 2025: A Ericsson inaugurou um Centro de Inovação em Broadcast em Singapura com um investimento de USD 30 milhões focado em pesquisa de broadcast 5G e computação de borda, fortalecendo sua posição à medida que a demanda por vídeo com prioridade móvel na Ásia-Pacífico acelera.

Escopo do Relatório Global do Mercado de Equipamentos de Broadcast

A radiodifusão é a distribuição de áudio e vídeo para um amplo público por meio de um meio de comunicação eletrônico de massa, geralmente ondas de rádio. A radiodifusão é realizada em um formato de um para muitos. O link estúdio-transmissor, o gerador de estéreo FM, o comutador composto, o excitador FM, o amplificador de potência do transmissor FM, o combinador de antenas, a matriz de antenas e o comutador de antenas estão entre os vários equipamentos de broadcast necessários. Eles são usados na produção de notícias, shows, eventos esportivos e conferências corporativas, e espera-se que sejam um fator crítico no crescimento do mercado de equipamentos de broadcast. O mercado de equipamentos de broadcast é segmentado por tecnologia (transmissão analógica, transmissão digital), produto (antenas parabólicas, comutadores, servidores de vídeo, codificadores, transmissores, repetidores e outros produtos) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Além disso, fatores que afetam a evolução do mercado em um futuro próximo, como impulsionadores e restrições, foram abordados no estudo. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Transmissão Analógica |

| Transmissão Digital |

| Antenas Parabólicas |

| Comutadores |

| Servidores de Vídeo |

| Codificadores |

| Transmissores e Repetidores |

| Outros Produtos |

| Transmissão de Rádio |

| Transmissão de Televisão |

| Streaming ao Vivo pela Internet |

| Transmissão via Satélite |

| Emissoras |

| Operadoras de Redes a Cabo |

| Provedoras de Serviços de Streaming |

| Estúdios de Produção |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tecnologia | Transmissão Analógica | ||

| Transmissão Digital | |||

| Por Produto | Antenas Parabólicas | ||

| Comutadores | |||

| Servidores de Vídeo | |||

| Codificadores | |||

| Transmissores e Repetidores | |||

| Outros Produtos | |||

| Por Aplicação | Transmissão de Rádio | ||

| Transmissão de Televisão | |||

| Streaming ao Vivo pela Internet | |||

| Transmissão via Satélite | |||

| Por Usuário Final | Emissoras | ||

| Operadoras de Redes a Cabo | |||

| Provedoras de Serviços de Streaming | |||

| Estúdios de Produção | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de broadcast?

O tamanho do mercado de equipamentos de broadcast atingiu USD 5,93 bilhões em 2026.

Com que rapidez se espera que a demanda por equipamentos de broadcast cresça?

O mercado deve se expandir a um CAGR de 6,23% entre 2026 e 2031.

Qual segmento de tecnologia lidera as vendas?

Os equipamentos de transmissão digital comandam 66,02% da receita e crescem a um CAGR de 7,92%.

Por que os codificadores são tão críticos para as emissoras?

Os codificadores permitem a entrega multi-codec para streams lineares, OTT e emergentes de 8K, e atualmente detêm 24,42% da receita de produtos.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 7,05% até 2031.

Como as tendências de produção remota estão moldando as aquisições?

Os fluxos de trabalho REMI reduzem os custos no local e impulsionam a demanda por roteadores IP, codificadores de baixa latência e ferramentas de produção em nuvem.

Página atualizada pela última vez em: