Tamanho e Participação do Mercado de Mídia Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

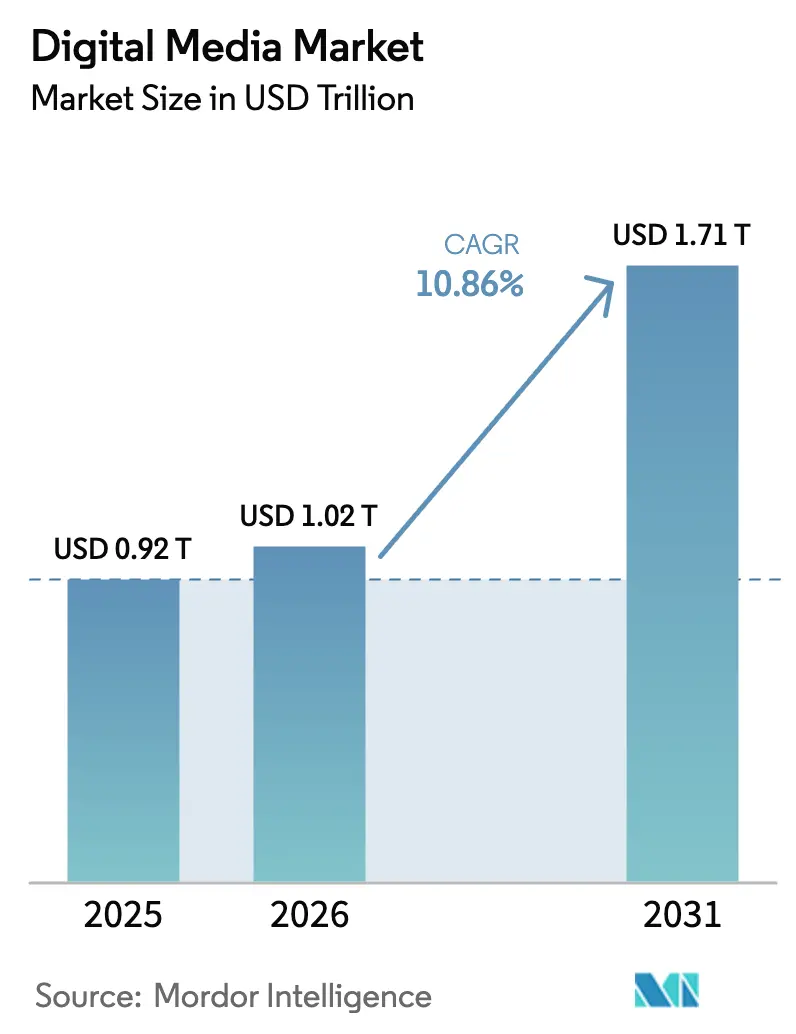

| Tamanho do Mercado (2026) | 1.02 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.71 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.86% CAGR |

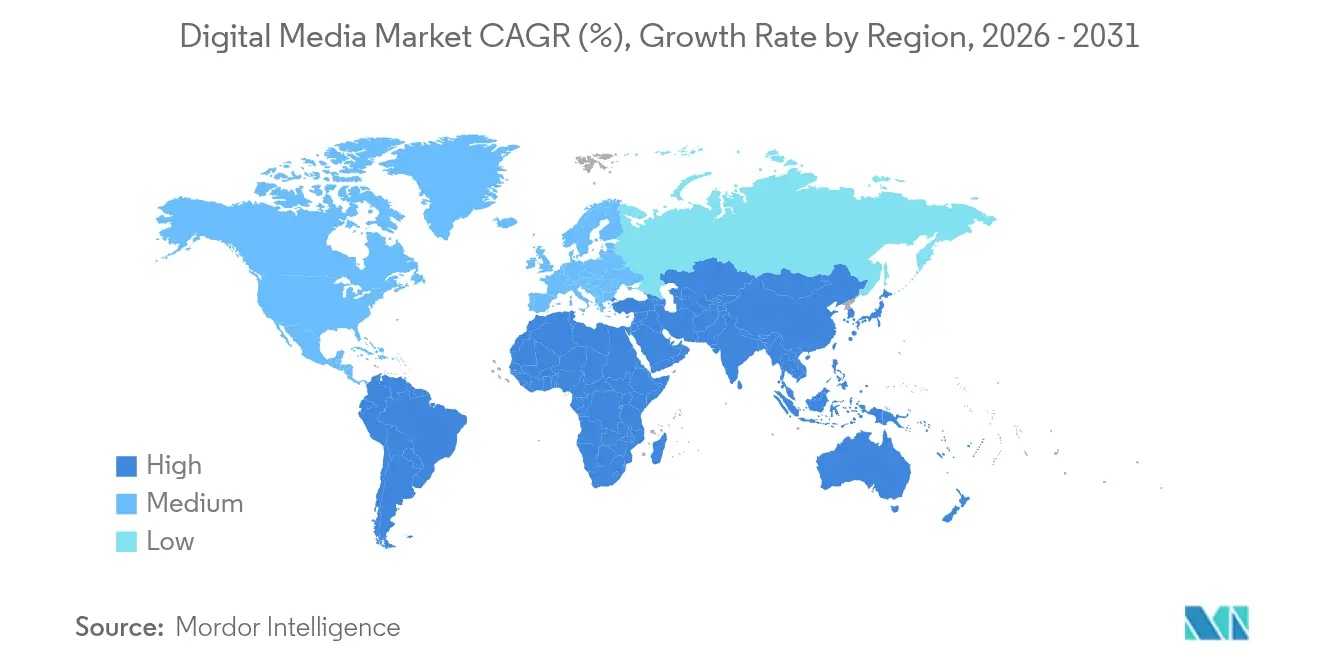

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia Digital por Mordor Intelligence

O tamanho do mercado de mídia digital em 2026 é estimado em USD 1,02 trilhão, crescendo a partir do valor de 2025 de USD 0,92 trilhão, com projeções para 2031 mostrando USD 1,71 trilhão, crescendo a um CAGR de 10,86% entre 2026 e 2031. A demanda acelera à medida que os dispositivos conectados proliferam, a cobertura 5G se amplia e a inteligência artificial (IA) personaliza as jornadas dos usuários. O vídeo de formato curto, a televisão de streaming gratuita com suporte a anúncios (FAST) e a publicidade liderada por criadores de conteúdo direcionam gastos incrementais para os canais digitais. Os operadores de plataformas estão combatendo a fadiga de assinaturas ao lançar camadas de preços mais baixos com suporte a anúncios, enquanto os anunciantes aumentam os orçamentos de vídeo em resposta à melhoria da mensuração entre plataformas. A América do Norte atualmente detém a maior fatia do mercado de mídia digital, mas a Ásia-Pacífico impulsiona a curva de crescimento mais acentuada à medida que os hábitos de consumo mobile-first se expandem.

Principais Conclusões do Relatório

- Por tipo de conteúdo, o vídeo capturou 56,70% da participação do mercado de mídia digital em 2025, enquanto os formatos imersivos têm projeção de registrar um CAGR de 17,35% até 2031.

- Por plataforma, os smartphones detinham 45,40% do tamanho do mercado de mídia digital em 2025; os dispositivos XR/VR estão no caminho para um CAGR de 19,1% entre 2026 e 2031.

- Por modelo de negócio, os formatos com suporte a publicidade geraram 61,30% da receita de 2025, enquanto as camadas híbridas que combinam anúncios e assinaturas têm previsão de crescer a um CAGR de 13,6% até 2031.

- Por vertical do setor, o entretenimento representou 39,40% do tamanho do mercado de mídia digital em 2025, enquanto as aplicações de saúde devem registrar um CAGR de 14,6% ao longo do horizonte de previsão.

- Por geografia, a América do Norte liderou com 34,60% da participação do mercado de mídia digital em 2025; a Ásia-Pacífico está posicionada para expandir a um CAGR de 13,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mídia Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto de Consumo Mobile-First em Mercados Emergentes da Ásia (5G + Dados Acessíveis) | +1.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (~ 3-4 anos) |

| Proliferação de Canais FAST (TV Gratuita com Suporte a Anúncios) na América do Norte | +1.2% | América do Norte, expandindo para a Europa | Curto prazo (≤ 2 anos) |

| Ferramentas de Monetização da Economia de Criadores Acelerando a Demanda Publicitária de PMEs | +0.9% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (~ 3-4 anos) |

| Hiperpersonalização Impulsionada por IA Elevando o Engajamento e os CPMs | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (~ 3-4 anos) |

| Padrões de Mensuração entre Plataformas Aumentando a Confiança no ROI das Marcas na Europa | +0.7% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Licitação de Direitos Esportivos OTT Intensificando a Adoção de Assinaturas Premium no Oriente Médio e Norte da África | +0.6% | Oriente Médio e Norte da África, com expansão para a Ásia-Pacífico | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

O consumo mobile-first remodela o cenário digital asiático

A rápida implantação do 5G e os planos de dados acessíveis elevaram a penetração da internet móvel para 63% em toda a Ásia-Pacífico. [1]GSMA, "Estado da Conectividade à Internet Móvel 2024," gsma.com A Índia ilustra a mudança, com dispositivos móveis superando a televisão nos gastos com mídia em 2024. O vídeo vertical de formato curto agora domina o tempo de visualização, incentivando os estúdios a priorizar a narrativa otimizada para dispositivos móveis. Embora a adoção do 5G acelere, o 4G permanece prevalente, ressaltando o espaço ainda disponível para serviços de maior largura de banda. Os anunciantes estão realocando orçamentos para inventário móvel liderado por criadores de conteúdo, a fim de capturar alcance incremental em mercados em crescimento.

Os canais FAST redefinem a economia do streaming na América do Norte

Os Estados Unidos sediavam mais de 1.900 canais FAST em 2024, um salto de 214% em relação a 2020. Os estúdios utilizam esses serviços para compensar a fadiga de assinaturas e monetizar catálogos antigos sem barreiras de acesso pago. Os anunciantes valorizam o FAST por oferecer inventário premium em tela cheia com CPMs competitivos, alcançando domicílios que abandonaram a TV a cabo. As notícias ao vivo emergiram como um pilar fundamental, representando 69% dos canais de notícias FAST. O momentum do modelo está levando distribuidores globais a empacotar experiências lineares curadas em hubs integrados aos dispositivos.

A hiperpersonalização impulsionada por IA eleva o engajamento

Os mecanismos de IA agora ajustam miniaturas, sequenciamento e blocos de anúncios em tempo real, elevando as métricas de tempo de visualização e as taxas de cliques. A personalização pode reduzir os custos de aquisição de clientes em até 50% e aumentar a receita em 5% a 15% para plataformas que a executam bem. Na publicidade, os modelos de aprendizado de máquina otimizam a rotação de criativos em relação à intenção de compra probabilística, aumentando o retorno sobre os gastos. Os portais de superagregação que empregam IA para pesquisar entre assinaturas estão facilitando a descoberta de conteúdo, reduzindo assim a rotatividade. O investimento em mecanismos de recomendação proprietários tornou-se uma alavanca competitiva crítica.

As ferramentas da economia de criadores desbloqueiam a demanda publicitária das PMEs

Mais de 200 milhões de pessoas se identificam atualmente como criadores de conteúdo, e os editores de vídeo com IA de baixo custo democratizaram os fluxos de trabalho de produção. As pequenas empresas utilizam vitrines de influenciadores, funções de gorjeta e painéis de autoatendimento programático para alcançar comunidades de nicho anteriormente inacessíveis por meio da mídia de massa. O mercado de publicidade digital da Índia, por exemplo, cresceu 29% ano a ano no exercício fiscal 2024-25, à medida que as PMEs redirecionaram orçamentos da televisão linear para os canais de criadores de conteúdo. O inventário de cauda longa resultante amplia o mercado de mídia digital ao atrair anunciantes com orçamentos modestos, mas com altas expectativas de conversão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Aquisição de Conteúdo Comprimindo as Margens | -1.3% | Global, mais agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Descontinuação de Navegadores e Identificadores Limitando a Segmentação de Anúncios de Terceiros | -0.9% | Global, liderado pela Europa e América do Norte | Médio prazo (~ 3-4 anos) |

| Crescente Fadiga de Assinaturas entre o Público da Geração Z | -1.1% | Global, particularmente em mercados maduros | Médio prazo (~ 3-4 anos) |

| Regulamentações Fragmentadas de Gestão de Direitos em Acordos Multiterritoriais | -0.6% | Global, mais complexo na Europa | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

A escalada dos custos de conteúdo comprime as margens

As plataformas de streaming reacenderam guerras de licitação por séries premium e esportes ao vivo, elevando os orçamentos de programação em 2025. Para compensar a pressão, os operadores aumentaram os preços, introduziram anúncios e aplicaram regras de compartilhamento de senhas — medidas que arriscam acelerar a rotatividade. Os serviços de médio porte sem escala enfrentam uma economia mais difícil, incentivando parcerias e licenciamento de catálogos para distribuir a amortização por uma base mais ampla.

A fadiga de assinaturas modera o crescimento

Mais de 60% dos usuários de streaming nos Estados Unidos relataram cancelar pelo menos um serviço durante 2024. Aumentos de preços com média de 25% pioraram o sentimento. Os espectadores mais jovens gravitam em direção a pacotes que combinam vídeo, música e jogos, sinalizando apetite por agregação em vez de assinaturas independentes. Os provedores estão respondendo com camadas de anúncios de preços mais baixos e descontos entre serviços, mas o equilíbrio entre receita por usuário e retenção permanece delicado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: O Vídeo Comanda a Escala, os Formatos Imersivos Ganham Impulso

O vídeo gerou 56,70% da receita de 2025 no mercado de mídia digital, conferindo-lhe a maior presença entre os formatos de conteúdo. A transmissão ao vivo de esportes, os clipes de formato curto e os originais cinematográficos sustentam seu peso. O tamanho do mercado de mídia digital para formatos imersivos tem projeção de crescer a um CAGR de 17,35% até 2031, à medida que os headsets de nível consumidor caem abaixo do limite de USD 500 e os projetos-piloto empresariais migram para a produção. O crescimento é amplificado por casos de uso médico, onde os reguladores aprovaram 69 dispositivos de RA/RV até o momento.

A crescente adoção de ferramentas de captura volumétrica permite que os estúdios reutilizem ativos tanto em experiências de tela plana quanto de realidade estendida, melhorando o retorno sobre os gastos de produção. Enquanto isso, as redes de podcasts e as plataformas de audiolivros relatam ganhos constantes de ouvintes, apontando para um consumo entre formatos que complementa o vídeo em vez de canibalizá-lo. A mídia baseada em texto permanece resiliente nos nichos de educação e referência, ressaltando como os padrões de consumo diversificados sustentam o crescimento geral do mercado de mídia digital.

Por Plataforma: Smartphones Dominam, Dispositivos XR/VR Aceleram

Os smartphones representaram 45,40% das horas de uso de 2025 no mercado de mídia digital, refletindo 4,7 bilhões de usuários globais de internet móvel. O tempo de visualização em dispositivos móveis continua a crescer à medida que o 5G reduz a latência e os limites de dados se expandem. Os computadores mantêm relevância para produtividade e streaming de alta fidelidade, canalizando 43% do tráfego da web.

Os wearables XR/VR registram o crescimento de plataforma mais rápido, com um CAGR de 19,1% até 2031, impulsionados pelos avanços no Wi-Fi 7 que reduzem a latência abaixo de 5 milissegundos. Uma patente recentemente emitida nos Estados Unidos permite entradas de gestos contínuos para navegação sem as mãos, sinalizando refinamentos na experiência do usuário que poderiam ampliar o apelo ao mercado de massa. Os sistemas operacionais de smart TVs, liderados pelo Tizen da Samsung com 12,9% de participação, permanecem como principais gateways para a sala de estar, conectando as sensibilidades lineares com as bibliotecas sob demanda.

Por Modelo de Negócio: Anúncios Lideram, Modelos Híbridos Crescem Rapidamente

Os modelos com suporte a publicidade contribuíram com 61,30% da receita de 2025, demonstrando o apetite sustentado dos anunciantes e a sensibilidade dos consumidores ao preço. Os gastos com publicidade na internet atingiram USD 259 bilhões, com o vídeo digital crescendo 19,2% no mesmo ano. O setor de mídia digital, no entanto, observa uma crescente dependência de estruturas híbridas que combinam benefícios de assinatura com anúncios ocasionais; essa estrutura tem previsão de registrar um CAGR de 13,6% até 2031, à medida que as plataformas buscam monetização diversificada.

O crescimento de assinaturas puras desacelera em meio à saturação, mas as iniciativas de pacotes e os benefícios de fidelidade visam manter a receita média por usuário estável. O pagamento por visualização transacional permanece relevante para eventos de destaque, mas representa uma fatia cada vez menor do tamanho do mercado de mídia digital à medida que os modelos recorrentes proliferam.

Por Vertical do Setor: Entretenimento Lidera, Saúde Ganha Velocidade

O entretenimento gerou 39,40% dos gastos de 2025, impulsionado por séries premium e lançamentos de jogos de grande sucesso. Os estúdios estão otimizando as janelas de distribuição para maximizar a receita de anúncios e assinaturas nos ciclos de lançamento FAST, SVOD e teatral. A saúde, em contraste, embora menor, registra a trajetória mais alta com um CAGR de 14,6%, impulsionada por plataformas de telemedicina, aplicativos de bem-estar e ferramentas terapêuticas imersivas. Os médicos dependem cada vez mais de pesquisas digitais e vídeos explicativos para educação na prática clínica, ampliando as oportunidades de engajamento farmacêutico.

As redes de mídia de varejo, os tutoriais de BFSI e os portais de serviços governamentais completam a demanda, ilustrando como os verticais diversificados reforçam o mercado de mídia digital. À medida que os padrões específicos do setor se tornam mais rigorosos — por exemplo, as diretrizes de mensuração de mídia de varejo do IAB —, as marcas ganham confiança na eficácia do canal, desbloqueando orçamentos incrementais.

Análise Geográfica

A América do Norte reteve 34,60% da receita de 2025 no mercado de mídia digital, ancorada pela profunda penetração de banda larga e pela força gravitacional das principais sedes de plataformas. Os Estados Unidos sozinhos registraram USD 380 bilhões em vendas de anúncios, impulsionados pelas categorias de bens de consumo e tecnologia.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de CAGR de 13,2% até 2031. A China impulsiona mais da metade dos gastos regionais com publicidade, com empresas culturais registrando ganhos de receita de 5,9% ano a ano nos primeiros três trimestres de 2024. Economias lideradas pelo mobile, como Indonésia e Vietnã, continuam a registrar crescimento de tráfego de dados de dois dígitos, reforçando os ecossistemas de criadores localizados.

A Europa combina infraestrutura avançada com regimes robustos de privacidade do consumidor. A implantação de padrões unificados de mensuração entre plataformas — exemplificada pela integração do Comscore Campaign Ratings — está melhorando a transparência e os cálculos de retorno sobre o investimento. A coerência regulatória, impulsionada pela Lei de Serviços Digitais, deve desbloquear orçamentos anteriormente retidos por preocupações com atribuição, ampliando ainda mais o mercado regional de mídia digital.

A América Latina e o Oriente Médio e África apresentam curvas de adoção variadas. O surto de streaming de esportes premium no Oriente Médio e Norte da África demonstra como os direitos exclusivos podem acelerar a adoção de assinaturas; enquanto isso, a densa penetração de mídias sociais do Brasil ressalta o papel do vídeo móvel como principal veículo de engajamento. As melhorias de infraestrutura e as soluções de pagamento localizadas permanecem críticas para sustentar o momentum nesses territórios emergentes.

Cenário Competitivo

O mercado de mídia digital apresenta uma combinação de arenas concentradas e fragmentadas. A busca, as redes sociais de formato curto e o comércio eletrônico tendem ao oligopólio, enquanto a produção de conteúdo, os podcasts e as plataformas especializadas permanecem abertas a novos concorrentes. A intensidade competitiva aumenta à medida que as grandes empresas de tecnologia buscam integração vertical — a linha de serviços de publicidade de USD 47 bilhões da Amazon.com Inc. e a inovação em esportes ao vivo no Prime Video exemplificam a tática.

A adoção de IA molda as estratégias de diferenciação. A Netflix Inc. ajusta miniaturas e prévias usando algoritmos proprietários, enquanto a Spotify Technology SA aplica análises preditivas para apresentar podcasts relevantes. Os anunciantes respondem alocando orçamentos maiores para ecossistemas que oferecem segmentação granular e atribuição de ciclo fechado. Simultaneamente, as soluções de identidade que preservam a privacidade ganham força à medida que os cookies de terceiros são descontinuados, apresentando oportunidades de espaço em branco para fornecedores independentes.

Fusões, coalizões de licenciamento de conteúdo e parcerias de tecnologia de publicidade em escala ilustram movimentos defensivos e ofensivos para consolidar o poder de barganha. A Roku Inc., reportando 89,8 milhões de domicílios de streaming e 35,8 bilhões de horas de visualização trimestrais, aproveita o alcance do sistema operacional para garantir inventário premium para sua plataforma de demanda. Os serviços menores licenciam cada vez mais catálogos para agregadores maiores, trocando exclusividade por profundidade de distribuição.

Líderes do Setor de Mídia Digital

Alphabet Inc. (Google)

Meta Platforms Inc.

Amazon.com Inc.

Netflix Inc.

Walt Disney Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Wearable Devices Ltd. obteve uma patente nos Estados Unidos para tecnologia de controle contínuo baseado em gestos voltada para interfaces de RA/RV, ampliando as opções de interação sem as mãos.

- Abril de 2025: O relatório anual do IAB confirmou que a receita de publicidade na internet atingiu USD 259 bilhões em 2024, com o vídeo digital crescendo 19,2%.

- Março de 2025: A Roku Inc. divulgou 89,8 milhões de domicílios de streaming e 35,8 bilhões de horas de visualização no primeiro trimestre de 2025, ressaltando a escala de engajamento da plataforma.

- Janeiro de 2025: O IAB e o MRC emitiram diretrizes de mensuração de mídia de varejo que definem benchmarks de transparência e precisão para o canal de crescimento acelerado.

- Outubro de 2024: A GSMA relatou que 4,6 bilhões de pessoas — 57% da população mundial — usaram a internet móvel em 2023, com a maioria dos novos usuários localizados em nações de baixa e média renda.

Escopo do Relatório Global do Mercado de Mídia Digital

O mercado de mídia digital inclui ofertas diversas, como conteúdo digital (abrangendo vídeos, músicas, imagens e texto), publicidade digital e plataformas de mídia social.

O estudo acompanha a receita acumulada por meio da venda de produtos de mídia digital por vários participantes em todo o mundo. O estudo também acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que apoia as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo analisa ainda o impacto geral dos efeitos pós-COVID-19 e de outros fatores macroeconômicos sobre o mercado. O escopo do relatório abrange o dimensionamento e as previsões de mercado para os vários segmentos de mercado.

O mercado de mídia digital é segmentado por tipo de conteúdo (vídeo, áudio, texto, imagens e outros), plataforma (smartphone, televisão, computador, tablets e outros), vertical do setor (entretenimento, varejo e comércio eletrônico, saúde, governo, BFSI, telecomunicações, automotivo, hospitalidade, organizações sem fins lucrativos, publicação e outros) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Vídeo |

| Áudio |

| Texto/E-books |

| Imagens Estáticas/Gráficos |

| Interativo e Imersivo (RA/RV/Metaverso) |

| Smartphones |

| Televisão (Smart e Conectada) |

| Computadores/Laptops |

| Tablets e PCs Híbridos |

| Dispositivos XR/VR e Wearables |

| Suportado por Publicidade |

| Assinatura (SVOD, AVOD-Lite) |

| Transacional / Pagamento por Visualização / Download para Posse |

| Modelos Híbridos e em Pacote |

| Entretenimento e Mídia |

| Varejo e Comércio Eletrônico |

| Saúde e Farmacêutica |

| Governo e Setor Público |

| BFSI |

| Telecomunicações e Serviços de TI |

| Outros (Automotivo e Mobilidade, Hospitalidade e Viagens, Educação e Tecnologia Educacional, Organizações Sem Fins Lucrativos e Grupos de Defesa) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Conteúdo | Vídeo | |

| Áudio | ||

| Texto/E-books | ||

| Imagens Estáticas/Gráficos | ||

| Interativo e Imersivo (RA/RV/Metaverso) | ||

| Por Plataforma | Smartphones | |

| Televisão (Smart e Conectada) | ||

| Computadores/Laptops | ||

| Tablets e PCs Híbridos | ||

| Dispositivos XR/VR e Wearables | ||

| Por Modelo de Negócio | Suportado por Publicidade | |

| Assinatura (SVOD, AVOD-Lite) | ||

| Transacional / Pagamento por Visualização / Download para Posse | ||

| Modelos Híbridos e em Pacote | ||

| Por Vertical do Setor (Casos de Uso Empresarial) | Entretenimento e Mídia | |

| Varejo e Comércio Eletrônico | ||

| Saúde e Farmacêutica | ||

| Governo e Setor Público | ||

| BFSI | ||

| Telecomunicações e Serviços de TI | ||

| Outros (Automotivo e Mobilidade, Hospitalidade e Viagens, Educação e Tecnologia Educacional, Organizações Sem Fins Lucrativos e Grupos de Defesa) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de mídia digital?

O mercado de mídia digital é avaliado em USD 1,02 trilhão em 2026 e tem projeção de atingir USD 1,71 trilhão até 2031.

Qual região está crescendo mais rapidamente nos gastos com mídia digital?

A Ásia-Pacífico lidera o crescimento com um CAGR previsto de 13,20% até 2031, impulsionada pelo uso mobile-first e pela expansão da classe média.

Como as plataformas estão abordando a fadiga de assinaturas?

Os provedores introduzem camadas com suporte a anúncios, agrupam serviços complementares e experimentam preços flexíveis para reter usuários enquanto mantêm a receita.

Por que os canais FAST são importantes para os anunciantes?

O FAST oferece inventário premium em tela cheia com CPMs competitivos, alcançando tanto os usuários que abandonaram a TV a cabo quanto o público de televisão tradicional, sem barreiras de assinatura.

Qual formato de conteúdo está se expandindo mais rapidamente após o vídeo?

Os formatos imersivos — RA, RV e 3D interativo — têm previsão de crescer a um CAGR de 17,35% entre 2026 e 2031, devido à redução dos custos de hardware e aos novos casos de uso empresarial.

Qual é o papel da IA na monetização da mídia digital?

A IA personaliza recomendações, otimiza posicionamentos de anúncios e reduz os custos de aquisição, contribuindo com até 1,5 ponto percentual de elevação no CAGR previsto para o mercado.

Página atualizada pela última vez em: