Tamanho e Participação do Mercado de Mídia e Entretenimento do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

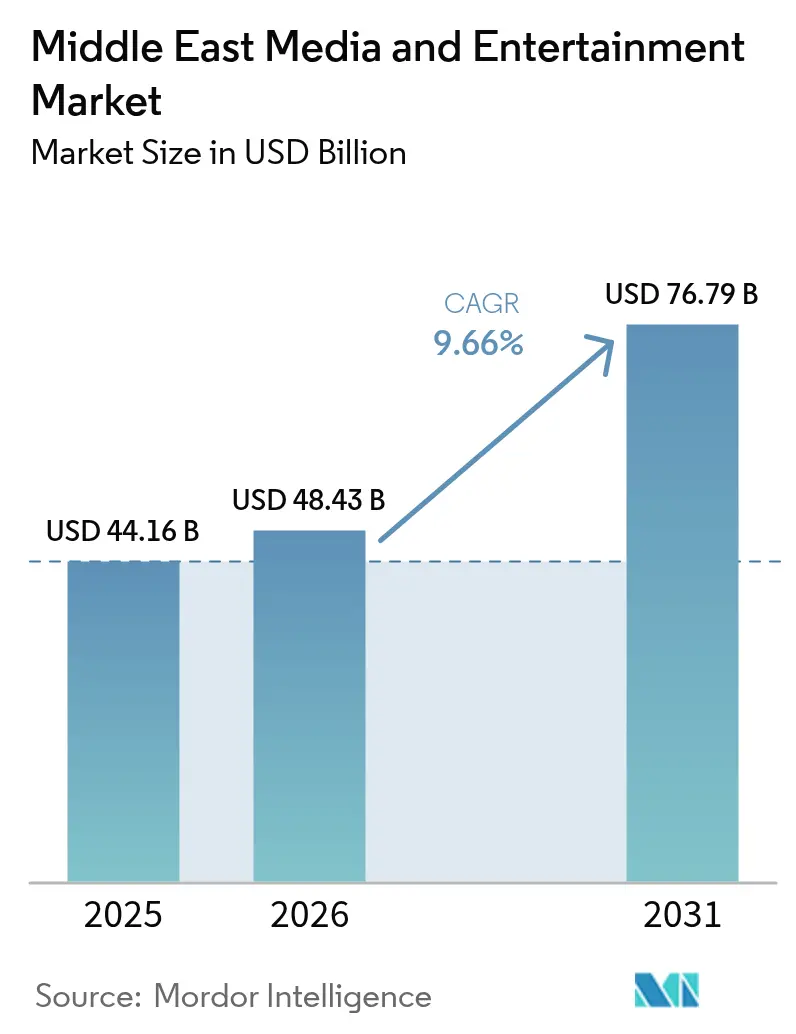

| Tamanho do mercado no ano base (2025) | 44.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 48.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia e Entretenimento do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Mídia e Entretenimento do Oriente Médio está projetado em USD 44,16 bilhões em 2025, USD 48,43 bilhões em 2026, e deve atingir USD 76,79 bilhões até 2031, crescendo a um CAGR de 9,66% de 2026 a 2031.

Esta trajetória acelerada decorre da diversificação econômica impulsionada pela Visão 2030, da implantação regional de redes 5G e fibra óptica, e de um público predominantemente composto por jovens nativos digitais. A Arábia Saudita ancora a demanda por meio de investimentos estatais em larga escala, enquanto os Emirados Árabes Unidos (EAU) avançam rapidamente ao comercializar conectividade avançada e um ambiente regulatório favorável à inovação. O vídeo online, os jogos e os formatos imersivos ganham impulso à medida que a ubiquidade dos smartphones, a infraestrutura em nuvem e os programas de metaverso convergem. As parcerias estratégicas entre emissoras regionais e serviços de streaming globais estão reformulando as regras competitivas, e combinações flexíveis de monetização estão se tornando essenciais para compensar a volatilidade publicitária vinculada a variações cambiais.

Principais Conclusões do Relatório

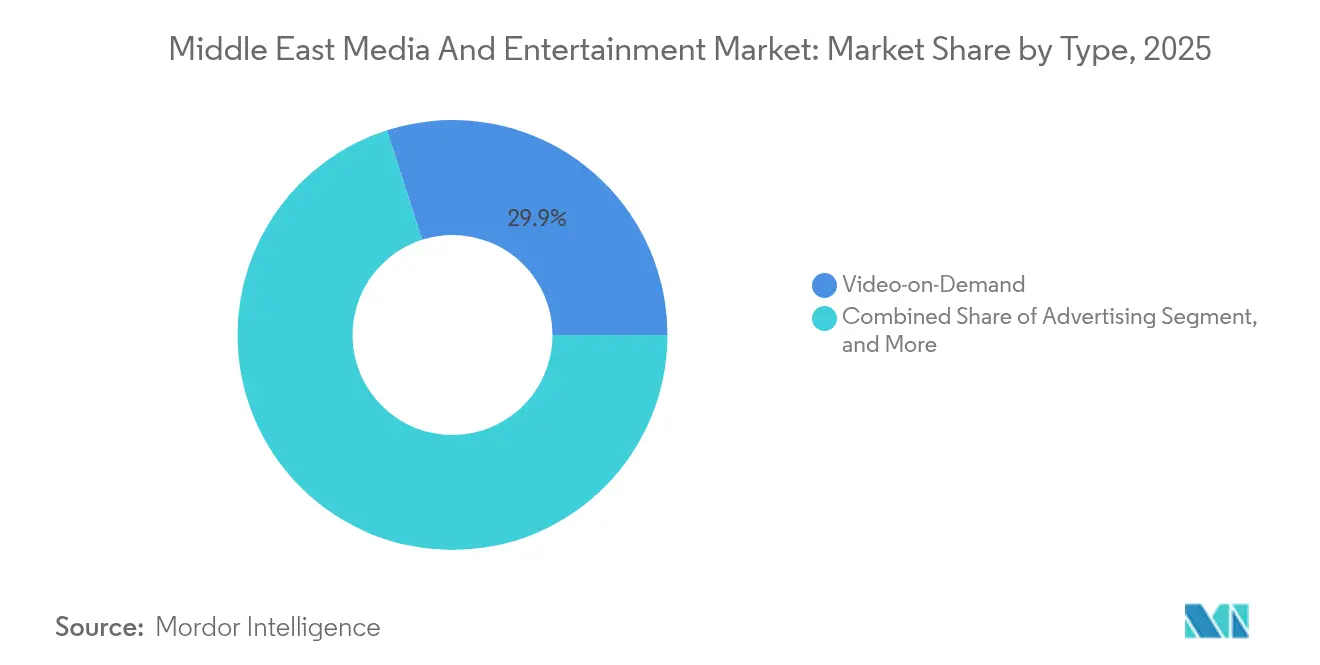

- Por tipo, o vídeo sob demanda liderou com 29,93% de participação na receita do mercado de mídia e entretenimento do Oriente Médio em 2025; a publicidade deve registrar o CAGR mais rápido, de 11,05%, até 2031.

- Por plataforma, o segmento online/digital capturou 59,62% da participação do mercado de mídia e entretenimento do Oriente Médio em 2025, enquanto as abordagens híbridas avançam a um CAGR de 10,65% até 2031.

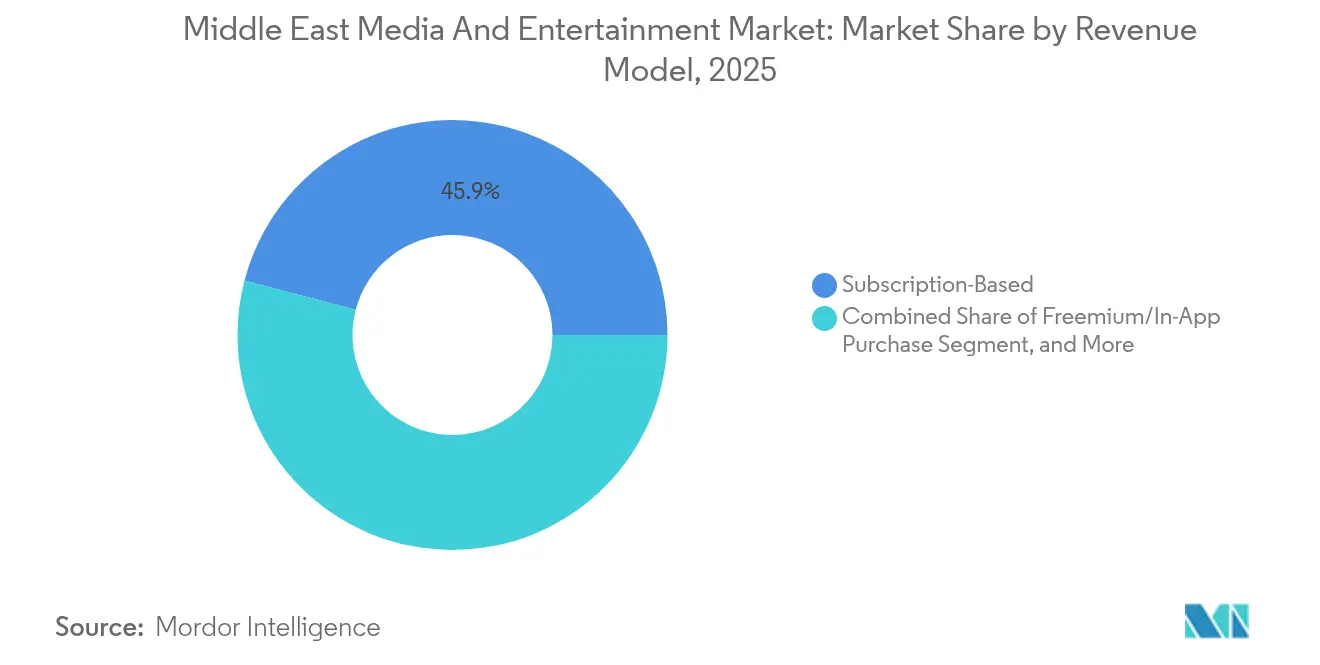

- Por modelo de receita, as assinaturas representaram 45,92% do tamanho do mercado de mídia e entretenimento do Oriente Médio em 2025; os modelos freemium e de compras no aplicativo devem crescer a um CAGR de 10,96% até 2031.

- Por faixa etária, os millennials detinham 35,62% de participação no mercado de mídia e entretenimento do Oriente Médio em 2025, mas a Geração Z cresce mais rapidamente, a um CAGR de 11,19% até 2031.

- Por dispositivo, os smartphones comandavam 44,88% de participação no mercado de mídia e entretenimento do Oriente Médio em 2025, enquanto os headsets de RV/RA devem crescer a um CAGR de 11,49% durante o período de previsão.

- Por geografia, a Arábia Saudita dominou com 39,22% de participação no mercado de mídia e entretenimento do Oriente Médio em 2025; os EAU registram o maior CAGR, de 11,08%, até 2031.

- O Fundo de Investimento Público, o MBC Group e o beIN MEDIA GROUP detinham conjuntamente uma participação estimada de 41% na receita em 2024, em meio à crescente consolidação apoiada pelo Estado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mídia e Entretenimento do Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação acelerada de redes 5G e banda larga de fibra óptica | +2.1% | Arábia Saudita, EAU, Qatar como núcleo com expansão para Kuwait e Bahrein | Médio prazo (2-4 anos) |

| Crescente penetração de smartphones e smart TVs viabilizando o crescimento do OTT | +1.8% | Regional com maior impacto na Arábia Saudita e nos EAU | Curto prazo (≤ 2 anos) |

| Megaeventos financiados pelo governo impulsionando a demanda por conteúdo | +1.4% | Arábia Saudita (Visão 2030), EAU (legado da Expo), Qatar (legado da Copa do Mundo) | Longo prazo (≥ 4 anos) |

| Rápido crescimento dos esportes eletrônicos e das microtransações no aplicativo | +1.2% | Arábia Saudita e EAU liderando com expansão em todo o CCG | Médio prazo (2-4 anos) |

| Incentivos à produção original em língua árabe | +1.0% | Arábia Saudita e EAU como principais mercados com distribuição regional de conteúdo | Longo prazo (≥ 4 anos) |

| Crescente demanda da diáspora por conteúdo do Oriente Médio em plataformas globais | +0.9% | Alcance global com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação Acelerada de Redes 5G e Banda Larga de Fibra Óptica

As operadoras de telecomunicações incumbentes continuam a cobrir as principais cidades com redes 5G, fornecendo latência abaixo de 10 milissegundos e viabilizando streaming em 4K, jogos em nuvem e serviços de realidade aumentada em tempo real. A Saudi Telecom Company alocou mais de USD 2,4 bilhões em atualizações de 5G e fibra óptica em 2024, reforçando sua transição de operadora de voz para orquestradora de serviços digitais. As operadoras dos EAU já ultrapassaram 95% de penetração de fibra até o domicílio nos emirados centrais, criando uma disputa competitiva para monetizar a largura de banda com pacotes OTT premium e inventário de publicidade interativa.

Crescente Penetração de Smartphones e Smart TVs Viabilizando o Crescimento do OTT

A penetração regional de smartphones ultrapassou 90% em 2024, e as conexões de smart TVs dobraram nos lares sauditas nos últimos três anos. Essa base de dispositivos incentiva os consumidores a contornar os decodificadores de satélite tradicionais em favor de aplicativos diretos ao consumidor, aumentando a fidelidade às assinaturas pagas e ampliando o público endereçável para anúncios programáticos segmentados. À medida que as velocidades de conexão à internet aumentam, as horas médias de visualização em telas móveis superaram a televisão linear entre o público abaixo de 35 anos.

Megaeventos Financiados pelo Governo Impulsionando a Demanda por Conteúdo

O estímulo fiscal direcionado aos ecossistemas de cinema, música e eventos ao vivo continua a catalisar o mercado de mídia e entretenimento do Oriente Médio. O programa de financiamento do setor cinematográfico da Arábia Saudita, no valor de USD 233 milhões, abriu linhas de crédito de longo prazo para produções locais, acelerando a construção de estúdios e a criação de empregos. [1]Melanie Goodfellow, "Arábia Saudita Lança Programa de Financiamento Cinematográfico de USD 233 Milhões," Deadline, deadline.com O legado da Expo 2020 Dubai e da Copa do Mundo do Qatar sustenta os pipelines de conteúdo vinculados ao turismo, fomentando cobertura de eventos, documentários e parcerias comerciais que mantêm os holofotes globais sobre a região.

Rápido Crescimento dos Esportes Eletrônicos e das Microtransações no Aplicativo

As receitas de jogos cresceram de USD 2,2 bilhões em 2024 para uma projeção de USD 4,7 bilhões até 2033 somente na Arábia Saudita, levando editoras e plataformas a replicar modelos flexíveis de monetização nos segmentos de música e vídeo. [2]Kwalee, "Guia 2024 para o Mercado de Jogos em Rápido Crescimento na MENA," kwalee.com Aceleradoras geridas pelo governo, como o programa "Game Changers", estão formando talentos de desenvolvedores, enquanto torneios de esportes eletrônicos em estádios geram vendas adicionais de publicidade e patrocínio muito além das receitas de ingressos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos níveis de pirataria e sites de streaming ilícito | -1.6% | Regional com maior impacto na Arábia Saudita e no Egito | Curto prazo (≤ 2 anos) |

| Regimes regulatórios e de censura fragmentados entre os países | -1.2% | Pan-regional com intensidade variável por jurisdição | Longo prazo (≥ 4 anos) |

| Escassez de talentos em desenvolvimento avançado de efeitos visuais e jogos | -0.8% | Arábia Saudita e EAU como principais mercados com expansão regional | Médio prazo (2-4 anos) |

| Volatilidade dos gastos publicitários vinculada a variações cambiais decorrentes das oscilações do preço do petróleo | -0.7% | Países do CCG com economias dependentes do petróleo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Níveis de Pirataria e Sites de Streaming Ilícito

A remoção em 2024 do Cima4U, um portal ilegal com 30 milhões de visitas mensais, evidenciou a perda de receita que coloca em risco as plataformas premium. Apesar da melhora na fiscalização, 23% dos usuários regionais ainda acessam decodificadores IPTV piratas, e o compartilhamento de contas atinge 35% na Arábia Saudita, diluindo o valor das assinaturas e afastando anunciantes premium que exigem métricas de alcance verificadas.

Regimes Regulatórios e de Censura Fragmentados entre os Países

Os criadores de conteúdo lidam com oito estatutos separados de mídia de radiodifusão apenas nos estados do Golfo, inflacionando os custos de análise jurídica. O Decreto-Lei 55 de 2023 dos EAU ancora os valores locais, exigindo edições em materiais considerados contrários aos princípios islâmicos ou à harmonia social, com multas que chegam a AED 1 milhão. [3]Governo dos EAU, "Regulação de Mídia," u.ae Esse mosaico regulatório complica a expansão de bibliotecas de conteúdo pan-árabe e sobrecarrega os cronogramas de lançamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Vídeo sob Demanda Domina em Meio à Aceleração da Publicidade

O segmento gerou USD 13,22 bilhões em 2025, representando 29,93% do mercado de mídia e entretenimento do Oriente Médio. A publicidade, avaliada em USD 7,24 bilhões, deve expandir a um CAGR de 11,05% à medida que as ferramentas programáticas amadurecem. Séries premium, replays de esportes ao vivo e gêneros diversificados mantêm alta a renovação de assinaturas, auxiliados por métricas aprimoradas que ajudam as marcas a alocar orçamentos com confiança. O tamanho do mercado de mídia e entretenimento do Oriente Médio para formatos suportados por publicidade poderá, portanto, superar o vídeo transacional assim que os lances em tempo real e os gráficos de audiência atingirem escala. As consolidações regionais de streaming de música — como a fusão da Anghami com a OSN+ — apontam para perspectivas sinérgicas de venda cruzada, enquanto as receitas de videogames se beneficiam da penetração móvel e das ligas nacionais de esportes eletrônicos.

A localização de conteúdo permanece central; os fundos de incentivo financiam roteiros em árabe, e os concursos de dublagem garantem a autenticidade dos dialetos regionais. As editoras observam o crescimento dos e-books à medida que os ministérios da educação digitalizam os currículos, embora a monetização dependa de micropagamentos em vez de downloads definitivos. Enquanto isso, os serviços de acesso à internet fornecem o substrato para todas as categorias; no entanto, a concorrência de preços e os tetos regulatórios de tarifas limitam sua contribuição para o crescimento em relação aos segmentos de conteúdo de maior margem.

Por Plataforma: Liderança Digital com Impulso Híbrido

Os ambientes online e baseados em aplicativos contribuíram com 59,62% da receita total de 2025, confirmando a primazia da entrega direta ao consumidor no mercado de mídia e entretenimento do Oriente Médio. Os modelos híbridos de rápido crescimento, que mesclam canais lineares com bibliotecas sob demanda, agora registram um CAGR de 10,65%, um ritmo que reflete o apetite do consumidor por escolha sem abrir mão da visualização coletiva ao vivo. O agrupamento da Netflix dentro do decodificador MBC NOW TV pelo MBC ilustra como os incumbentes protegem os pools de publicidade linear enquanto oferecem catálogos globais como upsell. O satélite tradicional ainda atende residências rurais e telespectadores mais velhos, posicionando os decodificadores híbridos como um caminho de migração suave em vez de um corte abrupto de cabo.

Para os anunciantes, a diversidade de plataformas complica o alcance, mas abre segmentação granular. As campanhas multiplataforma integram avaliações lineares, impressões de OTT e engajamentos em vídeo social para maximizar a frequência sem redundância. À medida que os códigos de privacidade de dados se tornam mais rígidos, os dados primários de ambientes de login híbrido fortalecem as propostas de valor, dando aos operadores vantagem sobre concorrentes puramente digitais sem redes de radiodifusão.

Por Modelo de Receita: Força das Assinaturas Encontra a Disrupção do Freemium

As assinaturas detinham 45,92% de participação em 2025, impulsionadas por atualizações de TV paga doméstica e lançamentos de dramas de maratona. No entanto, o segmento de freemium e compras no aplicativo está a caminho de superar USD 15,62 bilhões até 2031, com seu CAGR de 10,96% refletindo a influência dos jogos nos hábitos de entretenimento mais amplos. O tamanho do mercado de mídia e entretenimento do Oriente Médio para os caminhos freemium se beneficia das baixas barreiras de entrada, permitindo a experimentação em massa antes da conversão por microtransação. O pagamento por visualização permanece limitado a grandes combates de boxe e torneios regionais de futebol, mas os pilotos de precificação dinâmica sugerem uma adoção mais ampla assim que a infraestrutura de pagamento amadurecer. O vídeo suportado por publicidade cresce de forma constante à medida que os rendimentos de CPM aumentam junto com as melhorias na verificação de audiência.

As oscilações cambiais levam as plataformas a experimentar precificação em múltiplos níveis denominada em moedas locais, enquanto reportam os ganhos consolidados em USD, isolando a receita das flutuações vinculadas ao petróleo. O agrupamento de música, vídeo e jogos em nuvem em assinaturas únicas melhora a receita média por usuário e prolonga os ciclos de cancelamento, uma tendência acentuada após o investimento de USD 57 milhões da Warner Bros Discovery no OSN Streaming.

Por Faixa Etária do Usuário Final: Millennials Dominam, mas a Geração Z Avança

Os millennials capturaram 35,62% de participação na receita em 2025 graças ao poder de compra consolidado. A Geração Z, no entanto, acelera com um CAGR de 11,19%, impulsionando decisões de produto que priorizam a interatividade mobile-first e o conteúdo liderado por criadores. Os desafios de vídeo social, os torneios de esportes eletrônicos e os streams de compras com influenciadores têm grande ressonância, reformulando a grade de programação do mercado de mídia e entretenimento do Oriente Médio. A Geração X e os baby boomers ainda preferem séries de formato longo e noticiários lineares, incentivando uma programação híbrida que alterna maratonas de séries com visualizações de horário nobre. As plataformas agora segmentam a comunicação de marketing por fase de vida, em vez de apenas por idade cronológica, adaptando planos de pagamento, controles parentais e recursos de sincronização entre dispositivos para cada coorte.

Os conselhos de juventude e os ministérios da cultura investem em programas de capacitação que mesclam a criação de conteúdo com a preservação do patrimônio, fomentando pipelines de animadores e podcasters em língua árabe. Esse desenvolvimento deliberado de capacidade reduz a dependência externa e garante que as narrativas específicas da região permaneçam autênticas e identificáveis.

Por Dispositivo: Smartphones Lideram Enquanto os Equipamentos Imersivos Ganham Espaço

Os smartphones contribuíram com 44,88% do valor de consumo de 2025, consolidando seu papel como a principal tela do mercado de mídia e entretenimento do Oriente Médio. Os headsets de RV/RA, projetados para crescer a um CAGR de 11,49%, se beneficiam do plano de metaverso de Dubai, que tem como meta USD 4 bilhões em produção econômica e 42.000 empregos até 2030. As remessas de smart TVs aumentam à medida que os fabricantes incorporam nativamente os aplicativos da OSN, Shahid e Netflix, simplificando os cadastros. Os consoles de jogos mantêm prestígio de nicho entre os jovens abastados, ancorando lançamentos premium de jogos AAA e ligas locais de esportes eletrônicos. Os tablets atendem aos ministérios da educação que promovem o e-learning, enquanto os laptops mantêm sua posição entre profissionais e estudantes universitários que buscam maior resolução para produtividade e qualidade de vídeo.

As isenções de impostos governamentais sobre equipamentos de RV e as subvenções a startups de RA reduzem as barreiras de aquisição, permitindo que museus, universidades e estabelecimentos comerciais realizem pilotos de narrativa imersiva. A convergência de dispositivos também se acelera; as telas dobráveis e o tethering 5G borram as fronteiras entre telefone e tablet, enquanto as smart TVs se tornam substitutas de consoles por meio de serviços de jogos em nuvem.

Análise Geográfica

A Arábia Saudita reteve 39,22% do mercado de mídia e entretenimento do Oriente Médio em 2025, avançando com base nas ousadas alocações da Visão 2030 e na maior demografia jovem da região. A receita do setor atingiu SAR 17,4 bilhões (USD 4,6 bilhões) no mesmo ano, com os formatos digitais expandindo a um CAGR de 26% ao longo de cinco anos. O apoio do Fundo de Investimento Público ao MBC Group e projetos emblemáticos como os estúdios de RX da NEOM consolidam o reino como uma potência tanto de produção quanto de distribuição. O potencial de jogos de USD 13,3 bilhões até 2030 e os 39.000 empregos projetados ampliam a diversificação além da dependência do petróleo.

Os EAU são o submercado de crescimento mais rápido, registrando um CAGR de 11,08% até 2031, impulsionado por um arcabouço regulatório plenamente articulado e seu papel de longa data como sede regional de multinacionais. A Estratégia de Metaverso de Dubai por si só visa um impacto de USD 4 bilhões no PIB, atraindo empresas de tecnologia de conteúdo e fomentando uma força de trabalho da classe criativa. O investimento minoritário da Warner Bros Discovery na OSN e a implantação de 5G de ultra-capacidade pela Etisalat enfatizam a confiança internacional.

Qatar, Kuwait e Bahrein se beneficiam do turismo pós-megaevento e das trocas de conteúdo transfronteiriças, com o segmento de esportes eletrônicos do Qatar sozinho avaliado em USD 125,7 milhões em 2024. As iniciativas de marketing conjunto em todo o CCG fomentam pacotes publicitários premium que atraem marcas pan-regionais. Os territórios do restante do Oriente Médio apresentam cenários regulatórios heterogêneos, mas oferecem potencial de crescimento em catálogos de streaming localizados adaptados às nuances linguísticas e culturais.

Cenário Competitivo

O mercado de mídia e entretenimento do Oriente Médio permanece moderadamente consolidado, com fundos estatais, emissoras tradicionais e entrantes nativos de tecnologia disputando escala. O MBC Group, o beIN MEDIA GROUP e a OSN comandaram coletivamente cerca de 41% de participação na receita em 2024, enquanto Netflix, StarzPlay e Shahid aceleram os ganhos de assinantes por meio de produções originais localizadas. A aquisição de uma participação de 54% no MBC pelo Fundo de Investimento Público por USD 2 bilhões em novembro de 2024 exemplifica a intenção soberana de construir campeões criativos nacionais. As entidades globais preferem cada vez mais joint ventures em vez de expansão greenfield; o pacote da Netflix com a MBC NOW em julho de 2025 oferece faturamento integrado, marketing e hardware de decodificador.

O conteúdo está emergindo como o diferenciador decisivo. A fusão da Anghami com a OSN+ combina a descoberta musical com o streaming de dramas premium, demonstrando o agrupamento de ecossistemas como antídoto ao cancelamento. A gigante coreana CJ ENM abriu sua primeira subsidiária no Oriente Médio em Riad em julho de 2025 para coproduzir adaptações em língua árabe de formatos K, exemplificando a troca intercultural de propriedade intelectual. Os disruptores menores se concentram na transmissão de esportes eletrônicos, canais FAST infantis e nichos verticais como o entretenimento compatível com os princípios islâmicos.

Os fluxos de capital de fundos soberanos reduzem os custos de financiamento para produções em larga escala, mas também elevam as barreiras de entrada competitiva para startups puramente independentes. Enquanto isso, as crescentes expectativas sobre alinhamento cultural, residência de dados e conformidade obrigam as plataformas estrangeiras a se aliarem a parceiros locais com conhecimento regulatório.

Líderes do Setor de Mídia e Entretenimento do Oriente Médio

Middle East Broadcasting Center FZ-LLC (MBC Group)

Orbit Showtime Network FZ-LLC

beIN MEDIA GROUP LLC

Abu Dhabi Media Company PJSC

Arab Media Group LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Netflix fez parceria com o MBC Group para lançar uma oferta de streaming em pacote por meio do decodificador Android TV MBCNOW na Arábia Saudita.

- Julho de 2025: A CJ ENM formou uma subsidiária de propriedade integral na Arábia Saudita para expandir as operações de produção e distribuição.

- Julho de 2025: A Manga Productions lançou o Concurso de Dublagem em Dialetos Sauditas para incentivar a representação linguística autêntica.

- Julho de 2025: A plataforma Shahid do MBC garantiu animação infantil da TwelveP Animation, ampliando o conteúdo familiar.

- Julho de 2025: A Warner Bros Discovery e a Etisalat lançaram um canal FAST infantil, enriquecendo as ofertas suportadas por publicidade nos EAU.

- Março de 2025: A Warner Bros Discovery investiu USD 57 milhões por uma participação minoritária no OSN Streaming.

- Março de 2025: A Disney aprofundou seu acordo de conteúdo com o beIN Media Group, expandindo além dos direitos esportivos.

Escopo do Relatório do Mercado de Mídia e Entretenimento do Oriente Médio

Para entreter e informar o público, a mídia e o entretenimento são setores que abrangem uma série de atividades relacionadas à criação, produção, distribuição e consumo de conteúdo. Inclui uma vasta gama de mídias, como televisão, cinema, música, rádio, jornal, videogames, apresentações ao vivo e mídia digital. O setor de mídia consiste na produção e disseminação de notícias, informações ou entretenimento.

O estudo de mercado enfatiza as tendências que impactam o setor de mídia e entretenimento nos principais países da região do Oriente Médio. O estudo destaca os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor. O estudo também acompanha o impacto da COVID-19 no setor geral de mídia e entretenimento da região.

O mercado de mídia e entretenimento do Oriente Médio é segmentado por tipo (música digital (downloads de música e streaming de música), videogames, vídeo sob demanda (SVoD e TVoD, downloads de vídeo), e-publishing, publicidade (publicidade digital, jornal, revista, televisão, rádio e publicidade externa) e acesso à internet) e país (Arábia Saudita, Emirados Árabes Unidos, Qatar e Restante do Oriente Médio). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Música Digital | Downloads de Música |

| Streaming de Música | |

| Videogames | |

| Vídeo sob Demanda | VoD por Assinatura (SVoD) |

| VoD por Transação (TVoD) | |

| Venda Eletrônica/Downloads | |

| E-Publishing | |

| Publicidade | Publicidade Digital |

| Jornal | |

| Revista | |

| Televisão | |

| Rádio | |

| Publicidade Externa | |

| Serviços de Acesso à Internet |

| Online/Digital |

| Tradicional/Linear |

| Híbrido (Omnicanal) |

| Baseado em Assinatura |

| Suportado por Publicidade |

| Pagamento por Visualização/Transacional |

| Freemium/Compras no Aplicativo |

| Geração Z (≤24) |

| Millennials (25-40) |

| Geração X (41-56) |

| Baby Boomers (57+) |

| Smartphones |

| Smart TVs e Dispositivos de TV Conectada |

| PCs e Laptops |

| Tablets |

| Consoles de Jogos |

| Headsets de RV/RA |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Bahrein |

| Restante do Oriente Médio |

| Por Tipo | Música Digital | Downloads de Música |

| Streaming de Música | ||

| Videogames | ||

| Vídeo sob Demanda | VoD por Assinatura (SVoD) | |

| VoD por Transação (TVoD) | ||

| Venda Eletrônica/Downloads | ||

| E-Publishing | ||

| Publicidade | Publicidade Digital | |

| Jornal | ||

| Revista | ||

| Televisão | ||

| Rádio | ||

| Publicidade Externa | ||

| Serviços de Acesso à Internet | ||

| Por Plataforma | Online/Digital | |

| Tradicional/Linear | ||

| Híbrido (Omnicanal) | ||

| Por Modelo de Receita | Baseado em Assinatura | |

| Suportado por Publicidade | ||

| Pagamento por Visualização/Transacional | ||

| Freemium/Compras no Aplicativo | ||

| Por Faixa Etária do Usuário Final | Geração Z (≤24) | |

| Millennials (25-40) | ||

| Geração X (41-56) | ||

| Baby Boomers (57+) | ||

| Por Dispositivo | Smartphones | |

| Smart TVs e Dispositivos de TV Conectada | ||

| PCs e Laptops | ||

| Tablets | ||

| Consoles de Jogos | ||

| Headsets de RV/RA | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Bahrein | ||

| Restante do Oriente Médio | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de mídia e entretenimento do Oriente Médio em 2026?

O mercado está avaliado em USD 48,43 bilhões em 2026 e está a caminho de atingir USD 76,79 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente até 2031?

A publicidade, impulsionada pela tecnologia programática e pela segmentação de audiência, deve crescer a um CAGR de 11,05%.

Por que a Geração Z é fundamental para a receita futura?

A Geração Z deve registrar o maior CAGR, de 11,19%, favorecendo formatos interativos mobile-first que redefinem as estratégias de conteúdo.

Qual país contribui com mais receita atualmente?

A Arábia Saudita lidera com 39,22% de participação, sustentada pelos investimentos da Visão 2030 e por uma grande população jovem.

Qual categoria de dispositivo está ganhando impulso além dos smartphones?

Os headsets de RV/RA estão projetados para crescer a um CAGR de 11,49%, impulsionados pela ambição de metaverso de USD 4 bilhões de Dubai.

Como as plataformas estão combatendo as ameaças de pirataria?

Os operadores estão reforçando o DRM, lançando camadas acessíveis suportadas por publicidade e fazendo parcerias com reguladores para bloquear feeds de IPTV ilícitos.

Página atualizada pela última vez em: