Tamanho e Participação do Mercado de Quartzo de Alta Pureza

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

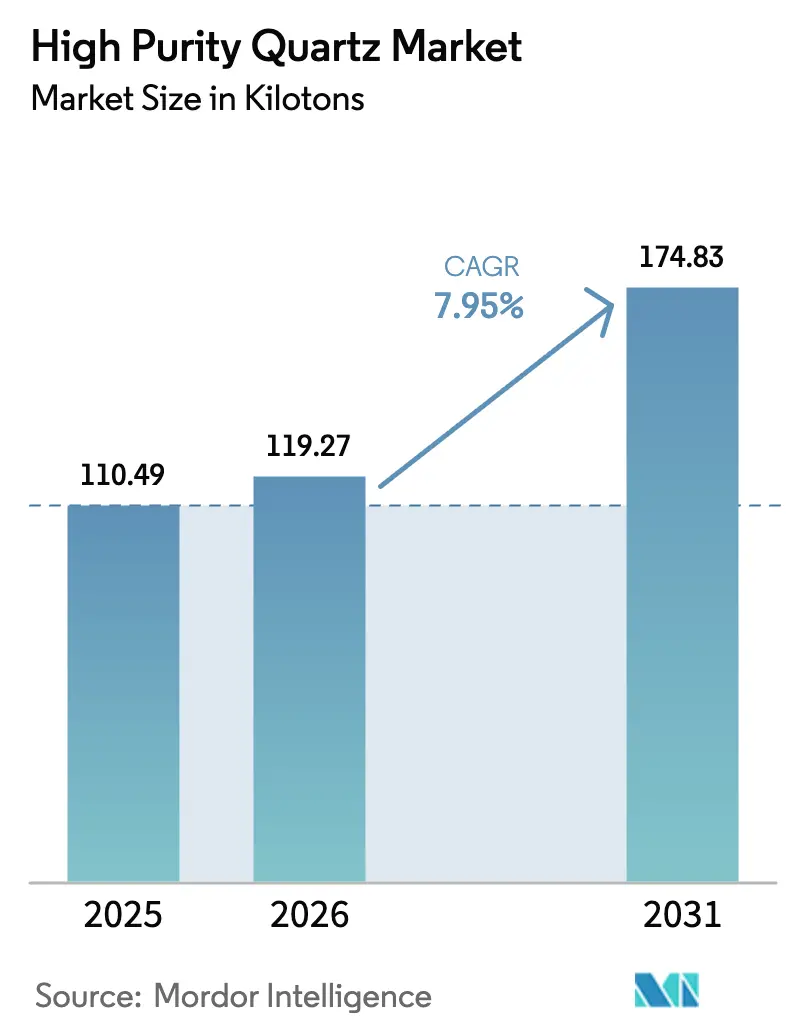

| Volume do Mercado (2026) | 119.27 quilotoneladas |

| Volume do Mercado (2031) | 174.83 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Quartzo de Alta Pureza por Mordor Intelligence

O tamanho do mercado de quartzo de alta pureza em 2026 é estimado em 119,27 quilotoneladas, crescendo a partir do valor de 110,49 quilotoneladas de 2025, com projeções para 2031 indicando 174,83 quilotoneladas, crescendo a um CAGR de 7,95% no período de 2026 a 2031. A demanda se acelera à medida que os fabricantes de dispositivos semicondutores intensificam os limites de contaminação, os puxadores de lingotes solares ampliam frotas de fornos maiores, e os especialistas em óptica buscam extrema estabilidade a laser. As expansões de capacidade na Carolina do Norte e os emergentes depósitos chineses ilustram uma disputa estratégica entre produtores ocidentais estabelecidos e novos entrantes que buscam localizar matéria-prima. Governos alinhados por acordos comerciais tratam o material como um mineral estratégico, moldando regras de investimento interno e subsidiando rotas alternativas de fornecimento. Os fabricantes de equipamentos enfatizam níveis consistentemente baixos de álcali, o que favorece os graus sintéticos em regiões que priorizam a soberania do fornecimento.

Principais Conclusões do Relatório

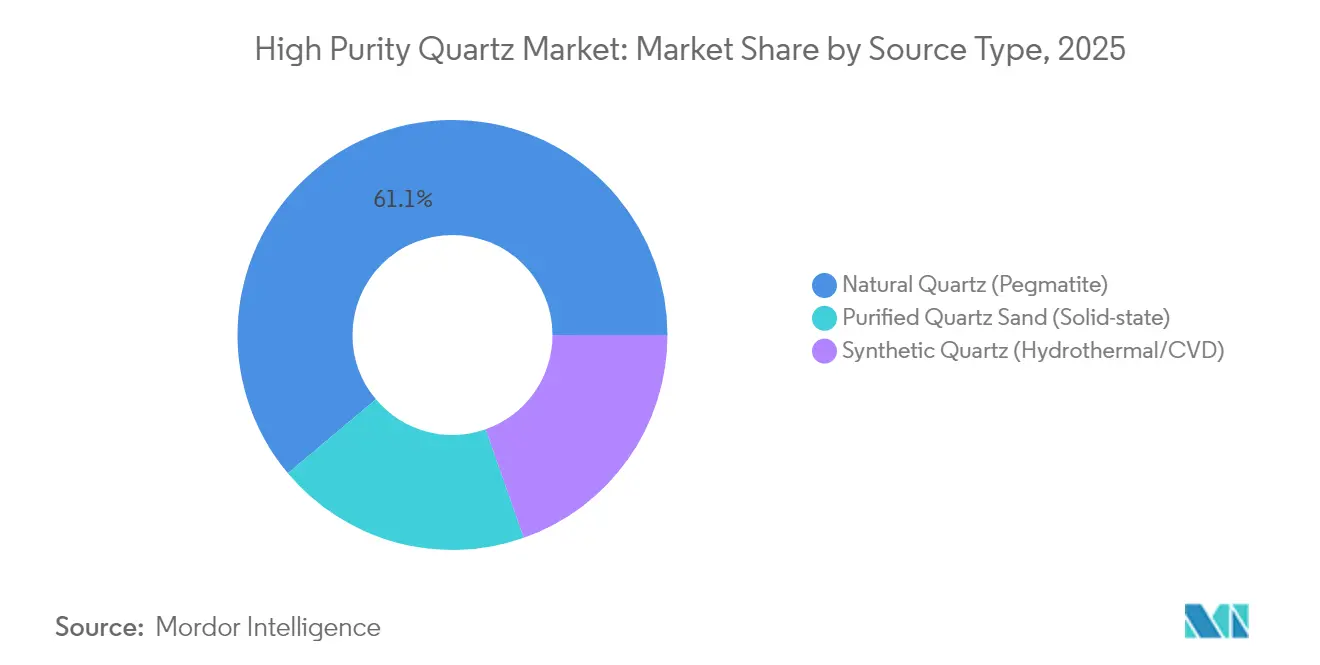

- Por tipo de fonte, o quartzo natural capturou 61,12% da participação do mercado de quartzo de alta pureza em 2025; as rotas sintéticas deverão expandir-se a um CAGR de 8,68% até 2031.

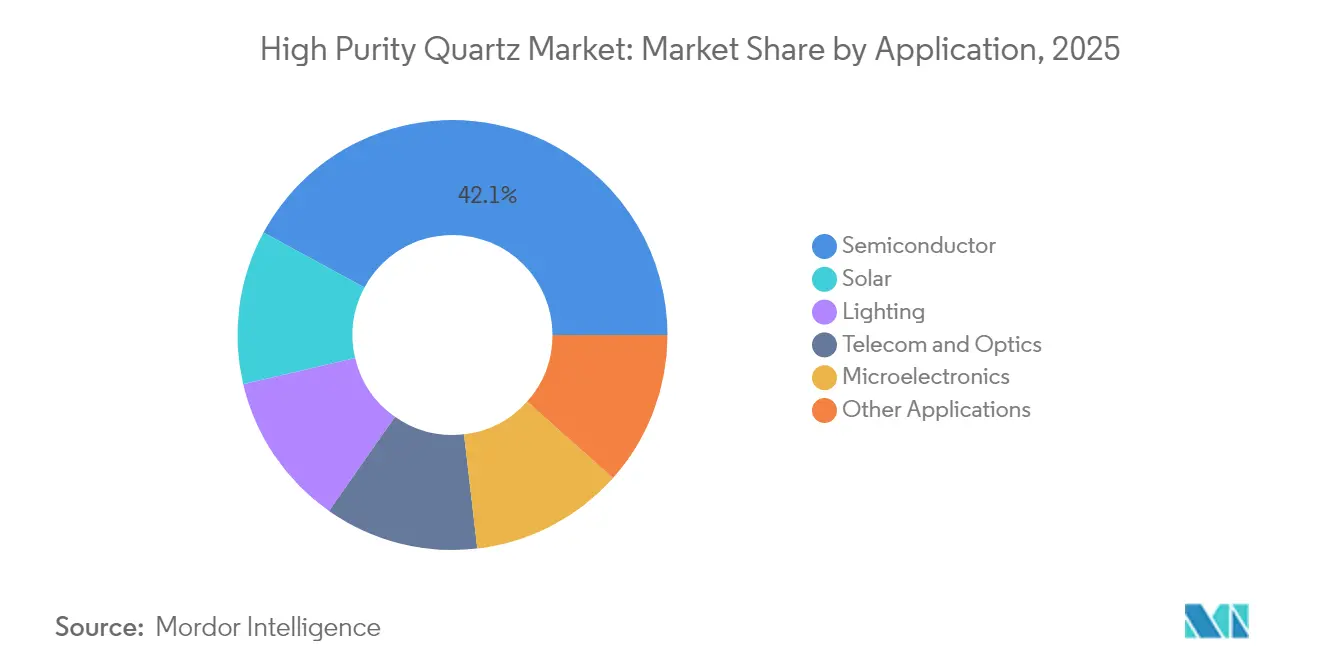

- Por aplicação, a produção de semicondutores respondeu por 42,10% da participação do tamanho do mercado de quartzo de alta pureza em 2025; as aplicações solares avançarão a um CAGR de 12,15% até 2031.

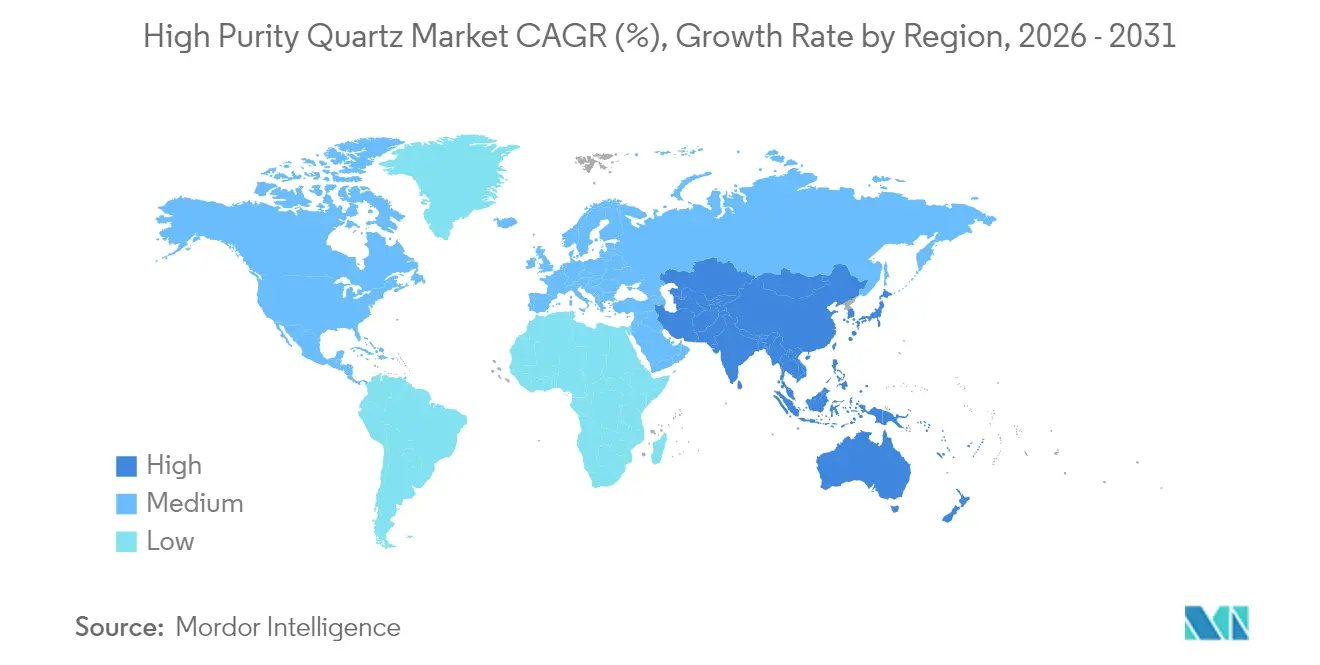

- Por geografia, a Ásia-Pacífico liderou com 64,40% de participação de receita em 2025 e deverá manter o CAGR mais rápido de 8,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Quartzo de Alta Pureza

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda crescente por fábricas de lógica e memória de próxima geração | +2.8% | Global, concentrada na Ásia-Pacífico, América do Norte | Médio prazo (2-4 anos) |

| Adições de capacidade crescente de lingotes de grau solar | +2.1% | Núcleo APAC, expansão para Europa e Américas | Curto prazo (≤ 2 anos) |

| Relocalização de cadeias de fornecimento de minerais críticos (EUA/UE) | +1.7% | América do Norte e UE, parcerias estratégicas globalmente | Longo prazo (≥ 4 anos) |

| Aplicações emergentes de óptica a laser ultrarrápida | +0.9% | Global, adoção inicial na América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Paridade de custo do quartzo sintético vs. matéria-prima natural | +0.5% | Global, centros de fabricação em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Fábricas de Lógica e Memória de Próxima Geração

Os gastos globais em equipamentos de USD 400 bilhões para novas instalações de 300 mm programadas entre 2025 e 2027 intensificam o consumo de componentes de processo de alta pureza, incluindo cadinhos, tubos e suportes de quartzo[1]SEMI, "A Indústria Global de Semicondutores Planeja Investir USD 400 Bilhões em Equipamentos para Fábricas de 300 mm," semi.org. As fundições que migram para nós lógicos de 2 nm devem controlar contaminantes metálicos em limites de partes por bilhão, o que eleva o uso de quartzo por wafer. Os fabricantes de memória que ampliam módulos de alta largura de banda adotam fornos de crescimento de cristal maiores que requerem cadinhos com maior resistência a choques térmicos. Os programas de qualificação em instalações coreanas e taiwanesas agora especificam padrões de pureza 4N+, levando os fornecedores upstream a ampliar a capacidade de refino próximo às fábricas da Ásia-Pacífico. Nos Estados Unidos, as plantas apoiadas pelo CHIPS solicitam alternativas sintéticas de dupla fonte para se proteger contra o risco de mina única, incorporando cláusulas de fornecimento de longo prazo em contratos de aquisição.

Adições de Capacidade Crescente de Lingotes de Grau Solar

A demanda global por módulos de silício cristalino sustenta um CAGR de 12,40% para o quartzo de classe solar até 2030. Os produtores chineses e do Sudeste Asiático aceleram os puxadores de 2.600 mm de diâmetro que consomem cadinhos maiores por ciclo, aumentando as cargas unitárias de quartzo. Os fabricantes europeus aproveitam incentivos semelhantes à Lei de Redução da Inflação para localizar wafers, ampliando a demanda regional por matéria-prima. Os critérios de pureza permanecem rigorosos — ferro abaixo de 5 ppm e impurezas totais abaixo de 300 ppm — impulsionando a implantação de circuitos avançados de lixiviação ácida em centros asiáticos de beneficiamento. Os fornecedores que instalam tratamento de água em circuito fechado obtêm aprovações ambientais mais rápidas, encurtando o tempo de chegada ao mercado.

Relocalização de Cadeias de Fornecimento de Minerais Críticos (EUA/UE)

A Lei Europeia de Matérias-Primas Críticas, em vigor desde maio de 2024, estabelece como meta o processamento interno de 40% dos materiais estratégicos até 2030 e enquadra firmemente os insumos de metal de silício em seu escopo. O licenciamento simplificado de 15 meses para plantas de processamento acelera os estudos de viabilidade alemães e franceses para o crescimento hidrotermal de quartzo. Na América do Norte, os incentivos do CHIPS levam os fabricantes de dispositivos a adotar cartões de pontuação de aquisição que recompensam matéria-prima dos EUA ou de países aliados. As empresas australianas se posicionam como parceiras de confiança, apoiadas pelo mapeamento de sistemas minerais da Geoscience Australia e pelos fluxos de trabalho de cloração piloto. Essas políticas ampliam os prazos de qualificação dos compradores, mas prometem segurança contratual de longo prazo uma vez que as metas sejam cumpridas.

Aplicações Emergentes de Óptica a Laser Ultrarrápida

A usinagem por femtossegundo, interposers de vidro e lasers cerâmicos de alta potência requerem quartzo sintético com coeficientes de absorção abaixo de 2,5 × 10⁻⁷ cm⁻¹, teor de hidroxila inferior a 20 ppm e expansão térmica estreitamente compatível. Os graus especiais atraem prêmios superiores a 4 × o preço do volume para semicondutores devido às tolerâncias dimensionais rigorosas. Empresas de óptica na Alemanha e no Japão codesenvolvem substratos de sílica fundida que incorporam interconexões de baixo k para CIs fotônicos da próxima geração. Os volumes permanecem de nicho, mas as margens incentivam novos entrantes que dominam a ampliação de autoclaves mantendo cristais livres de deslocações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Produção volátil de mineração de pegmatito e oscilações de preços | -1.4% | Global, concentrada nas regiões tradicionais de mineração | Curto prazo (≤ 2 anos) |

| Licenciamento ambiental rigoroso nas minas da APAC | -0.8% | Núcleo APAC, efeitos regulatórios globalmente | Médio prazo (2-4 anos) |

| Ciclos de qualificação lentos para novos fornecedores de HPQ | -0.6% | Global, afetando especialmente os fornecedores emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produção Volátil de Mineração de Pegmatito e Oscilações de Preços

Em 2024, as extremas flutuações de preços nos mercados chineses destacaram os desafios de gerir uma oferta natural de quartzo de alta pureza e o estoque para os fabricantes downstream. O impacto do furacão Helene nas operações de Spruce Pine em setembro de 2024 expôs os riscos de concentração de fornecimento, com Sibelco e The Quartz Corp paralisando operações e The Quartz Corp relatando "nenhuma visibilidade" sobre os prazos de reinício à CNBC. A variabilidade geológica dos depósitos de pegmatito exige avaliações contínuas e controle de grau, enquanto as operações de mineração menores enfrentam imprevisibilidade adicional devido a perturbações climáticas, falhas de equipamentos e atrasos no licenciamento. A volatilidade dos preços do quartzo de alta pureza afeta significativamente os fabricantes de semicondutores e solares, levando as equipes de aquisição a adotar estratégias de dupla fonte e reservas de estoque para mitigar os riscos de fornecimento.

Licenciamento Ambiental Rigoroso nas Minas da APAC

Regulamentações ambientais rigorosas na região da Ásia-Pacífico estão elevando os custos de produção e limitando a expansão da mineração nas operações de quartzo de alta pureza. Na China, as políticas exigem avaliações ambientais abrangentes, sistemas de tratamento de água e medidas de controle de poeira, favorecendo operações de grande escala em detrimento de licenças menores. As restrições de uso de água e os mandatos de qualidade do ar aumentam ainda mais os requisitos de capital para as instalações de processamento. Os longos prazos de licenciamento e as complexidades de conformidade empurram o setor em direção à consolidação, prejudicando os fornecedores regionais menores que atendem a mercados de nicho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: As Rotas Sintéticas Ganham Momentum de Qualificação

O quartzo natural reteve uma participação de 61,12% no mercado de quartzo de alta pureza em 2025, principalmente devido aos vínculos de fornecimento consolidados com fabricantes de cadinhos e tubos. No entanto, a produção sintética está crescendo a um CAGR de 8,68%, apoiada por adições de capacidade hidrotermal no Japão, na Coreia do Sul e nos Estados Unidos. O tamanho do mercado de quartzo de alta pureza para graus sintéticos é impulsionado por perfis de impureza consistentes que reduzem as taxas de descarte de wafers em linhas de processo de 2 nm. Os produtores sintéticos também atendem às regras de conteúdo europeu sem depender de concessões de mineração politicamente expostas, um fator decisivo no âmbito da Lei de Matérias-Primas Críticas.

Os fornecedores de grau natural concentram-se em melhorias de beneficiamento para conter a erosão de participação. Novos circuitos de separação magnética removem fases de mica e feldspato, enquanto unidades de cloração a alta temperatura reduzem traços alcalinos. A combinação eleva a pureza alcançável para 4N+, reduzindo as lacunas de qualidade em relação às alternativas sintéticas. Ainda assim, a produção de pegmatito permanece vulnerável a eventos climáticos e ao esgotamento de reservas prontas para exploração, levando empresas a jusante a diversificar contratos de compra. A convergência das estruturas de custo entre as duas rotas reformula a dinâmica de negociação à medida que os compradores avaliam a segurança do fornecimento em relação aos requisitos de tamanho de cristal para ópticas especiais.

Por Aplicação: Dominância dos Semicondutores Encontra Aceleração Solar

O setor de semicondutores representou 42,10% do uso em 2025 e está posicionado para manter a liderança, sustentado pela migração contínua para formatos de wafer maiores e dispositivos de maior razão de aspecto. Ao mesmo tempo, a demanda de grau solar registrará o CAGR mais rápido de 12,15%, refletindo metas agressivas de instalação de painéis fotovoltaicos na China, na Índia e na União Europeia. Espera-se que o tamanho do mercado de areia de quartzo de alta pureza para cadinhos solares aumente, com parques de puxadores de múltiplos GW na Mongólia Interior e em Gujarat firmando contratos de fornecimento plurianuais.

Iluminação, telecomunicações e ópticas avançadas juntas representam uma proporção estável de dígito médio único do volume global, mas garantem receitas unitárias mais elevadas. A expansão da fibra até o domicílio aumenta os requisitos de cana de pré-forma, onde o controle de hidroxila abaixo de 0,2 ppm de equivalentes de água reduz as perdas de atenuação. Substratos de via através do vidro para arquiteturas de chiplet emergem como um nicho premium. Fornecedores que alcançam superfícies sem defeitos abaixo de 0,1 µm de rugosidade conquistam posições iniciais de design, reforçando um ciclo virtuoso de qualificação e estabilidade de fornecimento.

Análise Geográfica

A Ásia-Pacífico respondeu por 64,40% do consumo em 2025 e projeta-se que registre o maior CAGR de 8,22% até 2031, à medida que a China expande o polissilício e Taiwan avança em direção à produção de lógica de 2 nm. A decisão de Pequim em abril de 2025 de classificar o quartzo de alta pureza como mineral estratégico acelera a exploração em Qinling e Altay, ao mesmo tempo que direciona crédito a juros baixos para polos de processamento. Os fornecedores de materiais do Japão aprofundam os laços com fábricas domésticas, enfatizando rotas sintéticas para reduzir a dependência de importações de mina única. A Coreia do Sul mantém uma demanda estável ancorada pela liderança em memória, enquanto a Austrália comercializa projetos de sílica costeira que encurtam as rotas de navegação asiáticas.

A América do Norte ocupa o segundo lugar em consumo. Spruce Pine, na Carolina do Norte, permanece a maior fonte mundial de blocos naturais de quartzo de alta pureza, e a atualização de linha de USD 200 milhões da Sibelco elevará a capacidade de moagem até 2025. As fábricas locais financiadas pelo programa CHIPS recorrem a startups sintéticas regionais que destacam emissões de transporte próximas de zero. O Canadá posiciona suas veias de quartzo do Atlântico como insumo estratégico, apoiado por licenciamento federal simplificado para minerais críticos. A trajetória do mercado da região depende do ritmo em que as fábricas dos Estados Unidos ampliam três novas linhas de 300 mm, um fator variável que poderia deslocar 10 quilotoneladas de demanda anual.

O mercado de areia de quartzo de alta pureza da Europa se beneficia de políticas favoráveis. A Lei de Matérias-Primas Críticas impõe uma meta de 10% de extração e 40% de processamento dentro da União até 2030. O mercado de areia de quartzo de alta pureza da França se beneficia do vale de óptica da França e dos parques de microeletrônica da Alemanha, com reatores hidrotermais piloto conjuntos que utilizam calor geotérmico local, reduzindo a intensidade energética. Os mineradores escandinavos avaliam a agregação de valor em vez de exportar areia bruta. Os mercados emergentes na América do Sul e no Oriente Médio partem de uma base baixa, mas buscam integração a jusante com cadeias de módulos fotovoltaicos e fibra de vidro, prometendo uma demanda incremental, porém persistente, sobre o fornecimento global.

Cenário Competitivo

O setor de quartzo de alta pureza é consolidado. Dois produtores de Spruce Pine dominam o fornecimento de grau natural para as fábricas de semicondutores, enquanto quatro fornecedores sintéticos asiáticos atendem a uma parcela crescente dos fabricantes de cadinhos solares. A estratégia competitiva se orienta para a resiliência. As fábricas ocidentais exigem dupla fonte e estabelecem cláusulas de penalidade para interrupções de fornecimento de várias semanas. Os fornecedores respondem com nós de estoque satélite próximos aos parques de clientes. A diferenciação tecnológica se concentra em reatores de lixiviação de múltiplas zonas e embalagem sem poeira, que reduzem a contaminação metálica em 35%. As credenciais ambientais ganham peso; empresas que divulgam recuperação de ácido em circuito fechado obtêm licenciamento mais fácil na UE. As batalhas de propriedade intelectual se intensificam em torno da tecnologia de cristal-semente hidrotermal, onde as expirações de patentes se aproximam de 2027. No entanto, os novos regimes regulatórios na China e na União Europeia limitam a propriedade estrangeira majoritária em ativos de minerais críticos, complicando os acordos transfronteiriços.

Líderes do Setor de Quartzo de Alta Pureza

The Quartz Corp

Sibelco

Jiangsu Pacific Quartz Co., Ltd

Momentive Technologies

Imerys

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Ultra HPQ concluiu seu Estudo de Pré-Viabilidade para o depósito Sugarbag Hill em Queensland, reportando um VPL acima de AUD 1 bilhão com capex próximo de AUD 500 milhões.

- Outubro de 2024: A Sibelco reiniciou as operações de Spruce Pine após reparos pós-tempestade, restaurando progressivamente a produção total para apoiar as cadeias de fornecimento de cadinhos para semicondutores.

Escopo do Relatório Global do Mercado de Quartzo de Alta Pureza

O quartzo de alta pureza contém menos de 50 μg g⁻¹ de impurezas ou um grau de >99,997% de dióxido de silício (SiO2). Inclui principalmente elementos-traço estruturalmente ligados na rede de quartzo, inclusões de microminerais e líquido aprisionado. É um material com propriedades mecânicas, ópticas e térmicas superiores, o que o torna indispensável na produção de uma extensa gama de produtos de alta tecnologia. O quartzo de alta pureza encontra aplicações em painéis solares, metal de silício, semicondutores e vidro de alta tecnologia.

O mercado de quartzo de alta pureza é segmentado com base em aplicação e geografia. Por aplicação, o mercado é segmentado em semicondutor, solar, iluminação, telecom e óptica, microeletrônica e outras aplicações. O relatório também abrange o tamanho e as previsões de mercado para o mercado de quartzo de alta pureza em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são feitos com base em valor (USD).

| Quartzo Natural (Pegmatito) |

| Quartzo Sintético (Hidrotermal/CVD) |

| Areia de Quartzo Purificada (Estado Sólido) |

| Semicondutor |

| Solar |

| Iluminação |

| Telecom e Óptica |

| Microeletrônica |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fonte | Quartzo Natural (Pegmatito) | |

| Quartzo Sintético (Hidrotermal/CVD) | ||

| Areia de Quartzo Purificada (Estado Sólido) | ||

| Por Aplicação | Semicondutor | |

| Solar | ||

| Iluminação | ||

| Telecom e Óptica | ||

| Microeletrônica | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para a demanda global de 2026 a 2031?

O mercado de quartzo de alta pureza deverá registrar um CAGR de 7,95% durante 2026-2031.

Qual região consome atualmente o maior volume?

A Ásia-Pacífico lidera o consumo com 64,40% da tonelagem de 2025 e continua sendo a região de crescimento mais rápido.

Por que as fábricas de semicondutores são grandes consumidoras?

A produção avançada de lógica e memória utiliza grandes cadinhos de quartzo e tubos de processo que devem atender a limiares ultrabaixos de contaminantes, aumentando a intensidade de quartzo por wafer.

Como o quartzo sintético está ganhando terreno?

As rotas hidrotermais e de CVD agora atingem paridade de custo com o material extraído enquanto oferecem consistência de lote superior, tornando-os atraentes sob estratégias de segurança de fornecimento.

Quais mudanças políticas influenciam as cadeias de fornecimento?

A Lei Europeia de Matérias-Primas Críticas e os incentivos do CHIPS dos EUA incentivam o processamento e o fornecimento locais, remodelando os padrões de compra de longo prazo.

Qual é o tamanho do Mercado de Quartzo de Alta Pureza?

O tamanho do Mercado de Quartzo de Alta Pureza é estimado em 119,27 quilotoneladas em 2026 e deverá atingir 174,83 quilotoneladas até 2031, a um CAGR de 7,95% durante o período de previsão (2026-2031).

Página atualizada pela última vez em: