Tamanho e Participação do Mercado de Sílica

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

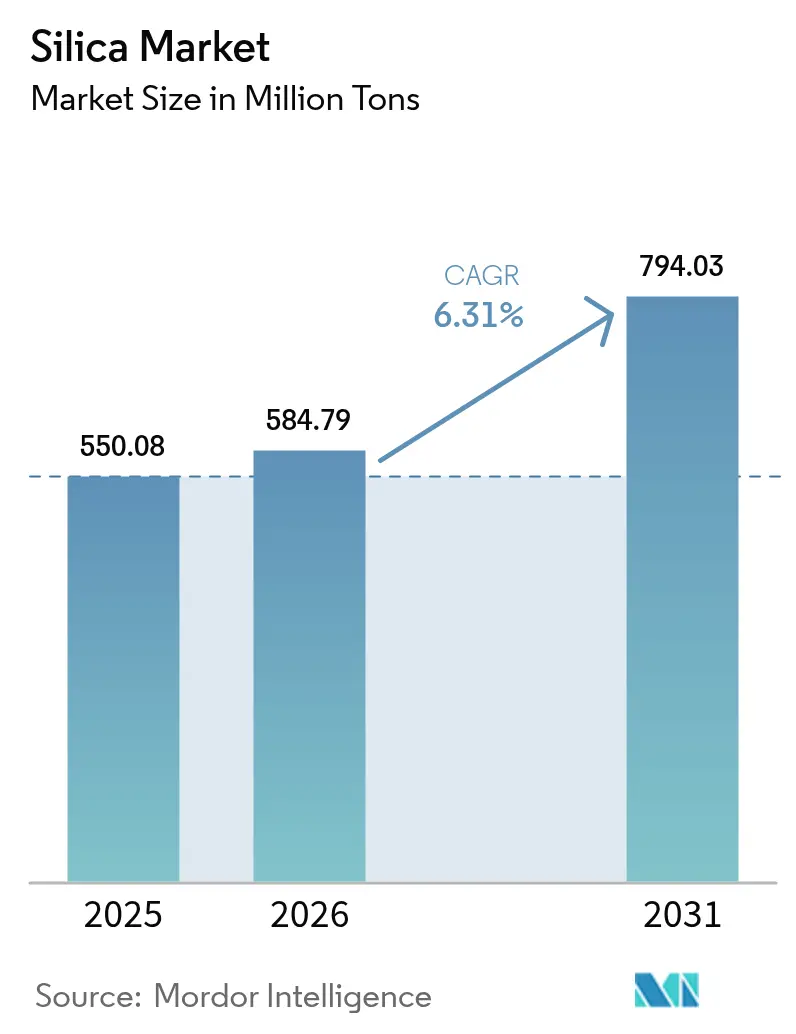

| Volume do Mercado (2026) | 584.79 Milhões de toneladas |

| Volume do Mercado (2031) | 794.03 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sílica pela Mordor Intelligence

O mercado de Sílica deve crescer de 550,08 milhões de toneladas em 2025 para 584,79 milhões de toneladas em 2026, com previsão de atingir 794,03 milhões de toneladas até 2031, a um CAGR de 6,31% no período de 2026-2031. Esta expansão robusta reflete o papel central do mineral em materiais de construção, pneus de eficiência energética, vidro solar e substratos de semicondutores. O aumento dos gastos com infraestrutura na Ásia-Pacífico, o esforço global por pneus de baixa resistência ao rolamento e a aceleração da instalação de sistemas fotovoltaicos estão ampliando a demanda, enquanto fornecedores de graus especiais garantem prêmios de preço por meio de ofertas de alta pureza e superfície modificada. A volatilidade dos custos de frete e as regulamentações de saúde ocupacional moderam o crescimento, mas os investimentos em processamento de base biológica e beneficiamento regional reforçam uma perspectiva de longo prazo resiliente para o mercado de sílica.

Principais Conclusões do Relatório

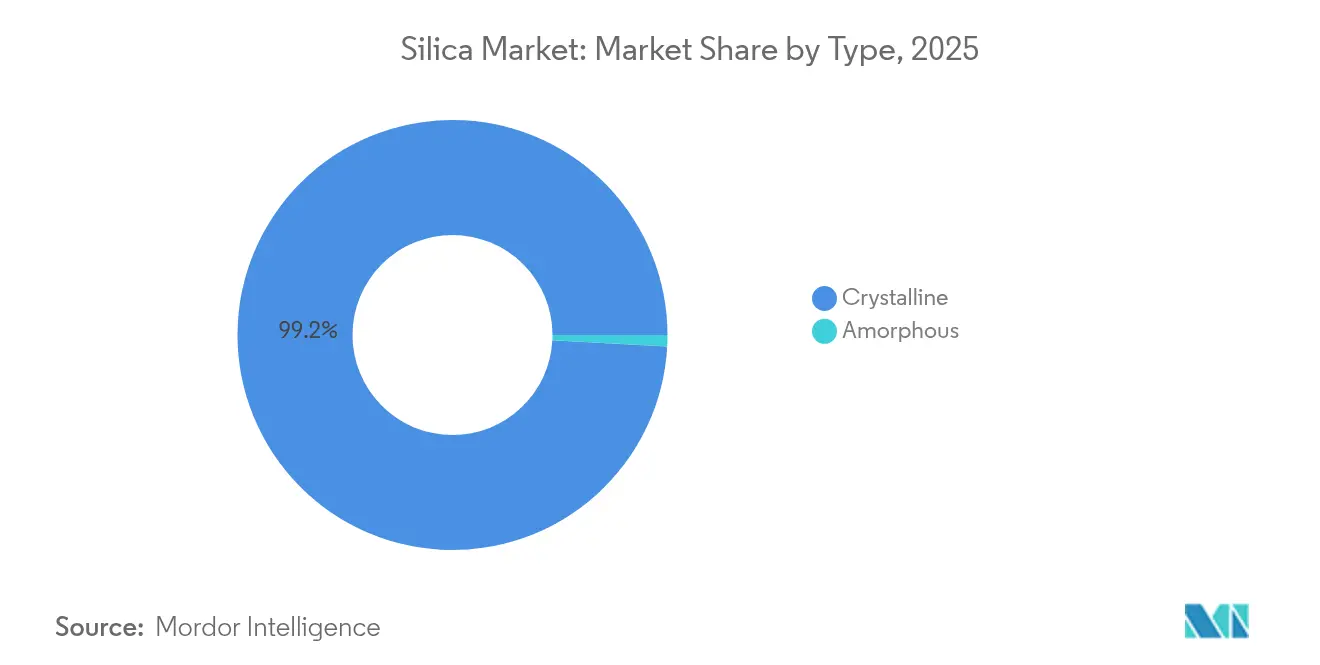

- Por tipo, a sílica cristalina detinha 99,15% da participação do mercado de sílica em 2025 e está avançando a um CAGR de 6,22% até 2031.

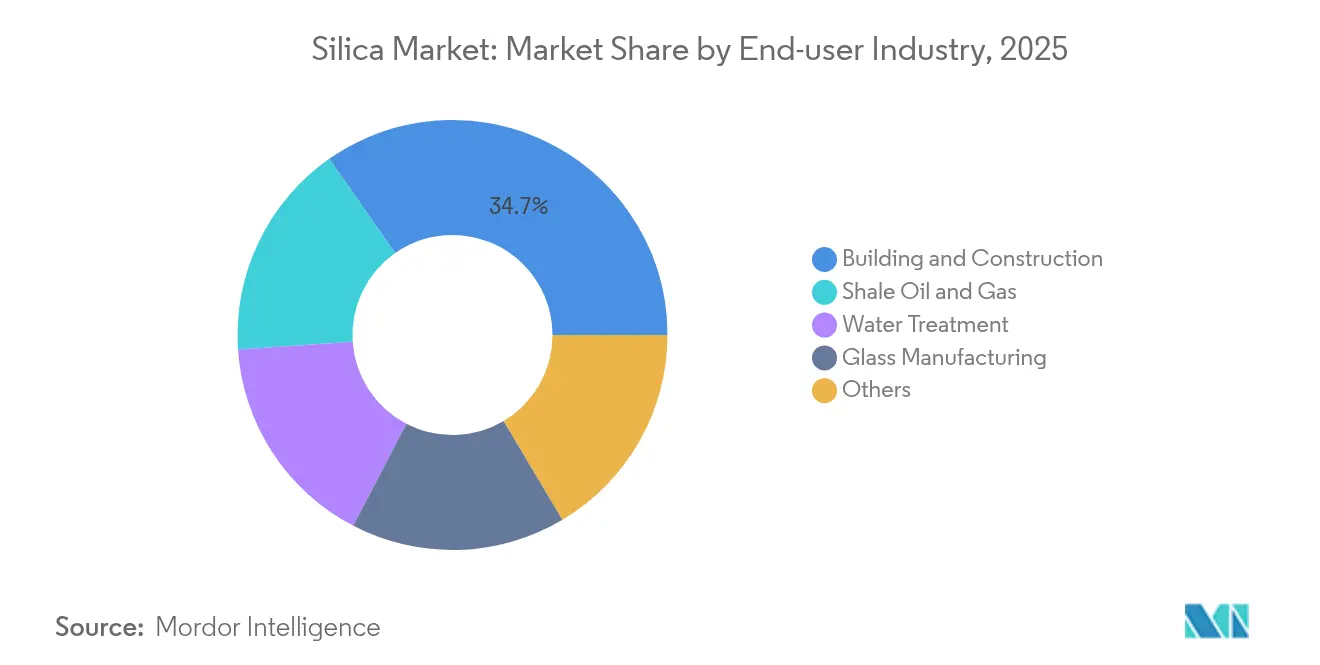

- Por indústria de usuário final, construção civil representou 34,72% do tamanho do mercado de sílica em 2025, enquanto óleo e gás de xisto está projetado para expandir a um CAGR de 7,62% entre 2026 e 2031.

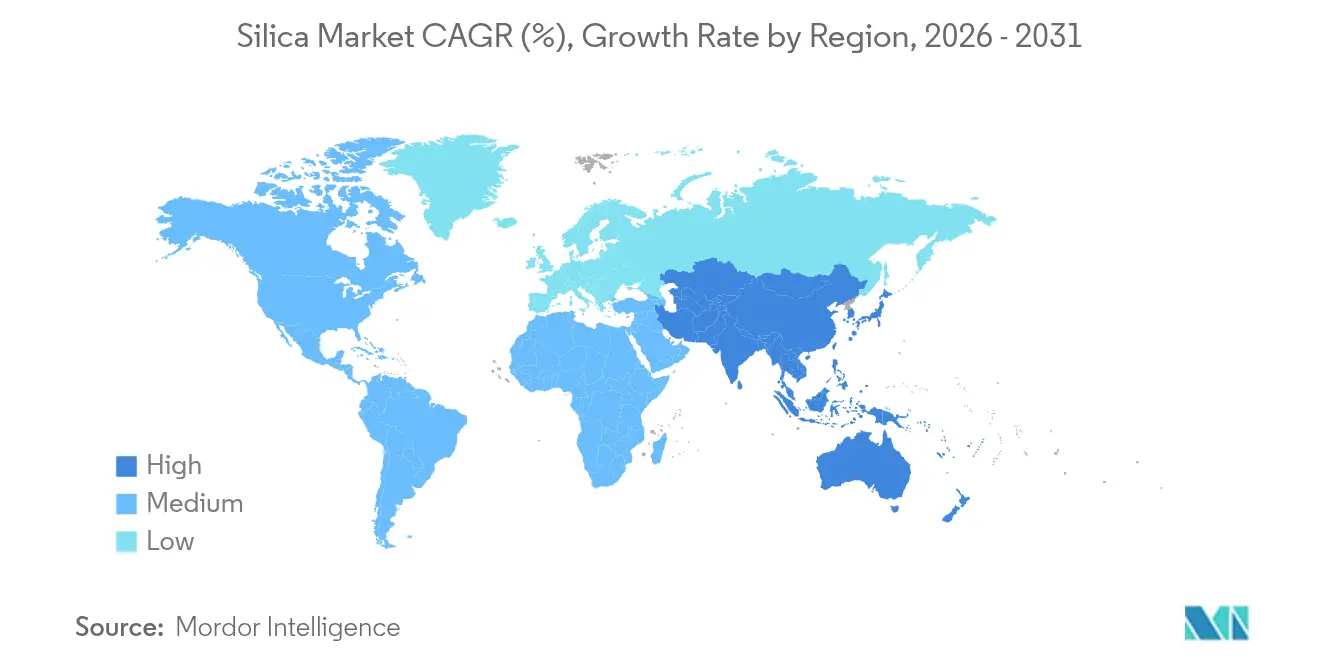

- Por geografia, a Ásia-Pacífico comandou 41,00% da participação do mercado de sílica em 2025 e está crescendo a um CAGR de 8,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Sílica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por pneus verdes para sílica precipitada | +1.5% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Expansão da capacidade de vidro fotovoltaico | +0.8% | China, Índia, Sudeste Asiático | Longo prazo (≥4 anos) |

| Sílica de alta pureza para semicondutores avançados | +1.2% | Ásia-Pacífico, América do Norte, Europa | Curto prazo (≤2 anos) |

| Sílica de casca de arroz para reduzir a pegada de carbono | +0.9% | Índia, Tailândia, Vietnã | Médio prazo (2-4 anos) |

| Sílica fumada para suspensões de bateria de alto teor de sólidos | +1.1% | China, Coreia do Sul, Alemanha | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Robusta por Sílica Precipitada em Pneus Verdes de Eficiência Energética

Os pneus de baixa resistência ao rolamento melhoram a economia de combustível em 3-7%, e os regulamentos europeus que exigem rotulagem de eficiência de pneus incentivam maiores carregamentos de sílica nos compostos de piso de rodagem. Os pneus premium para carros de passeio agora contêm até 90 phr de sílica precipitada, o dobro dos níveis típicos de 2020. As frotas comerciais adotam formulações semelhantes para reduzir os custos com diesel, enquanto os fabricantes de veículos elétricos intensificam a tendência para ampliar a autonomia de condução.

Expansão Contínua da Capacidade de Fabricação de Vidro Fotovoltaico

Cada gigawatt de implantação solar requer 15.000-20.000 toneladas de vidro de base de sílica ultratransparente com teor de ferro abaixo de 120 ppm. A China detém mais de 85% da capacidade global de vidro FV e está combinando novas linhas de vidro float com plantas de beneficiamento de sílica integradas para garantir a qualidade da matéria-prima. O vidro bifacial mais fino de painéis eleva ainda mais as especificações de pureza, impulsionando investimentos em beneficiamento avançado[1]Royal Society of Chemistry, "Desafios de Fornecimento de Vidro Fotovoltaico em Escala de Múltiplos Terawatts", rsc.org.

Adoção Crescente de Sílica de Alta Pureza em Nós de Semicondutores Avançados

Os chips lógicos com tecnologia inferior a 3 nm necessitam de níveis de impurezas metálicas abaixo de 1 ppb em suspensões de CMP, fotomáscaras e materiais de preenchimento inferior. A expansão de USD 220 milhões da Evonik Industries AG em Michigan visa esse nicho, onde o material de grau eletrônico garante 3 a 5 vezes o preço de commodities. As fábricas nos EUA e na Europa buscam fornecimento local para reduzir a dependência asiática[2]Evonik Industries AG, "Evonik Investe USD 220 Milhões em Sílica Coloidal", evonik.com.

Migração para Sílica de Casca de Arroz de Base Biológica na Ásia para Reduzir a Pegada de Carbono

Somente a Índia gera mais de 45 milhões de toneladas de casca de arroz por ano. A combustão controlada produz sílica amorfa com área superficial de 150-300 m²/g, adequada para aplicações em pneus e borracha, ao mesmo tempo que reduz as emissões do processo em 60%. Incentivos governamentais e créditos de carbono promovem a adoção comercial.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ameaça competitiva de cargas de aluminossilicato e silicato de cálcio | -0.7% | Global, com maior impacto em aplicações sensíveis ao custo | Médio prazo (2-4 anos) |

| Volatilidade nos custos de frete para areia de sílica a granel | -0.4% | Global, afetando particularmente as rotas de comércio de longa distância | Curto prazo (≤ 2 anos) |

| Endurecimento dos limites de exposição à sílica cristalina respirável (OSHA, UE) | -0.3% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ameaça Competitiva de Cargas de Aluminossilicato e Silicato de Cálcio

Produtos de argila calcinada e metacaulim custam até 25% menos do que a sílica de grau commodity, oferecendo reforço comparável em concreto e compósitos de polímero. Os fornecedores investem em tratamentos de superfície de partículas que reduzem as lacunas históricas de desempenho, com aluminossilicatos micronizados ganhando participação em misturas de construção sensíveis ao custo.

Volatilidade nos Custos de Frete para Areia de Sílica a Granel

As tarifas de granéis secos em rotas transpacíficas variam 40-60% dentro de trimestres, elevando os custos entregues para fabricantes de vidro e usuários da construção. O frete pode representar 30% do valor da sílica entregue em trajetos longos, incentivando centros de processamento regional e contratos de transporte com cláusula take-or-pay que sacrificam a flexibilidade pela estabilidade de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância Cristalina Impulsiona o Crescimento em Volume

Os graus cristalinos representam 99,15% do mercado de sílica em 2025 e estão se expandindo a um CAGR de 6,22% até 2031. O quartzo continua indispensável em concreto, vidro e moldes de fundição graças à estabilidade térmica e a uma cadeia de suprimentos bem estabelecida. A tridimita e a cristobalita preenchem nichos menores de cerâmica de alta temperatura, mas seu complexo processamento de conversão de fase limita a escala. Os graus amorfos, embora menores em tonelagem, alcançam preços premium em compostos de pneus verdes, suspensões de bateria de alto teor de sólidos e suspensões de CMP para semicondutores. Os fornecedores especializados aproveitam os tratamentos de superfície hidrofílicos e hidrófobos que capturam valor além da tonelagem a granel.

O aumento do escrutínio ambiental incentiva a migração de insumos cristalinos minerados para formas amorfas projetadas com menor risco de poeira respirável. A sílica de casca de arroz de base biológica atende a esse requisito, ao mesmo tempo que oferece economias de carbono no ciclo de vida e proximidade aos centros de fabricação de pneus asiáticos. Os investimentos em reatores de flash a vácuo e linhas de purificação de baixo teor de álcali ressaltam a estratégia de visar lotes menores e de maior margem, em vez de buscar volume de commodity. Como resultado, o mercado de sílica continua se bifurcando em graus de alta pureza e específicos para aplicações e areia de construção a granel, com a divergência de preços esperada para se ampliar até 2030.

Por Indústria de Usuário Final: Liderança da Construção Civil Encontra a Transição Energética

A construção civil manteve 34,72% da participação do mercado de sílica em 2025 e registra ganhos constantes de tonelagem alinhados com os gastos globais em infraestrutura. A urbanização na China, na Índia e na Indonésia impulsiona a demanda por concreto e vidro plano, enquanto os códigos de renovação europeus elevam as argamassas de alta sílica reforçadas com fibra que melhoram a durabilidade estrutural. Na América do Norte, as certificações de construção verde estimulam a adoção de aditivos de sílica reciclada e de base biológica em misturas de cimento de baixo carbono, à medida que arquitetos buscam metas de emissão zero.

O óleo e gás de xisto se destaca com um CAGR de 7,62%, refletindo a intensidade sustentada do fraturamento na América do Norte e o aumento das cargas de propante por poço horizontal. A areia branca do norte premium, valorizada pela resistência ao esmagamento e esfericidade, compete com areias de bacias locais que reduzem as distâncias de transporte em 500 milhas ou mais. A fabricação de vidro mantém crescimento de dígito médio simples, à medida que o aliviamento de peso de contêineres compensa parcialmente o aumento do consumo de bebidas e produtos farmacêuticos.

Análise Geográfica

A Ásia-Pacífico domina o mercado de sílica com 41,00% de participação em 2025 e um CAGR de 8,10% até 2031. A China consome mais de 200 milhões de toneladas anualmente em construção, vidro fotovoltaico e derivados químicos, sustentada por reservas estratégicas e centros de beneficiamento integrados. A expansão de rodovias e os programas de cidades inteligentes da Índia elevam a demanda doméstica, enquanto os subsídios governamentais aceleram os empreendimentos de sílica de casca de arroz que abastecem tanto as plantas locais de pneus quanto os canais de exportação.

A América do Norte ocupa uma posição fundamental no fornecimento de propante para xisto, com os depósitos de Wisconsin, Texas e Alberta atendendo às rigorosas especificações de resistência ao esmagamento. As plantas de processamento regional encurtam as cadeias de suprimento para as fornalhas de vidro da Costa do Golfo, enquanto os produtores canadenses capturam a demanda da construção de GNL e da infraestrutura de hidrogênio verde. Os fatores regulatórios, notadamente os limites de sílica respirável da OSHA, impulsionam os mineradores em direção a sistemas de processamento úmido e manuseio fechado que aumentam o capex, mas reduzem os passivos de seguro.

A Europa apresenta demanda estável e de valor agregado centrada na Alemanha, na França e no Reino Unido. Os usuários automotivos e químicos especificam graus de alta pureza, e as diretivas de economia circular da UE promovem insumos reciclados e de base biológica. Os fornecedores da Europa Oriental, liderados pelo site polonês expandido da QEMETICA, beneficiam-se da proximidade tanto das OEMs ocidentais quanto dos crescentes mercados de construção turcos e norte-africanos. Os investimentos em tecnologia de forno de alta eficiência energética e instalações solares no local se alinham com as regras de descarbonização da UE, ancorando a competitividade regional de longo prazo.

Cenário Competitivo

O mercado de sílica é altamente fragmentado. Líderes globais como Cabot Corporation, Evonik Industries AG, Wacker Chemie AG e a unidade de sílica precipitada desinvestida pela PPG enfatizam a liderança tecnológica e a integração a jusante. Os especialistas regionais exploram vantagens geológicas ou conhecimento especializado em purificação de nicho, enquanto os entrantes de base biológica buscam posicionamento de baixo carbono. A integração vertical ganha impulso; fabricantes de vidro co-localizam plantas de beneficiamento, e empresas de pneus firmam acordos de offtake de longo prazo para garantir o fornecimento de sílica precipitada. A sustentabilidade diferencia o posicionamento competitivo. As empresas investem em circuitos de água de ciclo fechado, queimadores de baixo NOx e valorização de cinzas de casca de arroz para atender às métricas ESG dos investidores.

Líderes da Indústria de Sílica

Sibelco

Covia Holdings LLC

Evonik Industries AG

QEMETICA

U.S. Silica (Apollo Funds)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A PPG concluiu a venda de seu negócio de produtos de sílica precipitada para a QEMETICA por USD 310 milhões, incluindo as plantas de Lake Charles e Delfzijl.

- Julho de 2024: A U.S. Silica Holdings foi adquirida pelos fundos Apollo por USD 1,85 bilhão, tornando o produtor privado após 124 anos de operação pública.

Escopo do Relatório Global do Mercado de Sílica

A sílica, também conhecida como dióxido de silício, é um composto de dois elementos da crosta terrestre: silício e oxigênio. Atualmente, a sílica pode ser utilizada em uma ampla gama de aplicações. A areia de sílica é usada na forma de cimento Portland, argamassa e concreto, e o arenito é utilizado na construção de edifícios e estradas.

O mercado é segmentado por tipo, indústria de usuário final e geografia. Por tipo, o mercado é segmentado em amorfa e cristalina. Por indústria de usuário final, o mercado é segmentado em construção civil, óleo e gás de xisto, fabricação de vidro, tratamento de água e outras indústrias de usuário final (tintas e revestimentos, etc.). O relatório também abrange os tamanhos e previsões de mercado para o mercado de sílica em 27 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Amorfa | Fumada/Pirогênica |

| Hidratada | |

| Cristalina | Quartzo |

| Tridimita | |

| Cristobalita |

| Construção Civil |

| Óleo e Gás de Xisto |

| Fabricação de Vidro |

| Tratamento de Água |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Catar | |

| Emirados Árabes Unidos | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Amorfa | Fumada/Pirогênica |

| Hidratada | ||

| Cristalina | Quartzo | |

| Tridimita | ||

| Cristobalita | ||

| Por Indústria de Usuário Final | Construção Civil | |

| Óleo e Gás de Xisto | ||

| Fabricação de Vidro | ||

| Tratamento de Água | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Catar | ||

| Emirados Árabes Unidos | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global de sílica em 2031?

O tamanho do mercado de sílica está projetado para atingir 794,03 milhões de toneladas até 2031, refletindo um CAGR de 6,31%.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 8,10%, apoiada por políticas de construção, eletrônica e beneficiamento a jusante.

Por que os pneus verdes são importantes para os fornecedores de sílica?

Os pneus de baixa resistência ao rolamento utilizam maiores carregamentos de sílica precipitada para reduzir a perda de energia dos veículos, impulsionando o volume incremental de sílica especial.

Como as regulamentações ocupacionais afetam os produtores?

Os limites de exposição da OSHA e da UE exigem sistemas de processamento úmido, supressão de poeira e monitoramento que aumentam os custos operacionais, mas melhoram a segurança dos trabalhadores.

Qual é a perspectiva para a sílica de casca de arroz de base biológica?

Projetos comerciais de cinzas de casca de arroz na Índia e no Sudeste Asiático reduzem as pegadas de carbono em até 60% e satisfazem a demanda regional de graus especiais.

Página atualizada pela última vez em: