Tamanho e Participação do Mercado de Hepatite C

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.69% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hepatite C pela Mordor Intelligence

O tamanho do mercado de Hepatite C deverá crescer de USD 15,26 bilhões em 2025 para USD 15,83 bilhões em 2026 e está previsto para atingir USD 18,96 bilhões até 2031, a uma CAGR de 3,69% no período 2026-2031. A transição dos esquemas com interferon para os antivirais de ação direta (AADs) altamente curativos permanece como a principal força impulsionadora da receita atual, embora o mesmo sucesso curativo reduza gradualmente o contingente de pacientes crônicos. A intensificação das campanhas universais de rastreamento, a expansão dos testes no ponto de cuidado e os programas de eliminação financiados pelo governo contrabalançam essa contração ao integrar indivíduos não diagnosticados nas vias de atendimento. Os marcos de negociação de preços em países de alta renda e a entrada agressiva de genéricos nas economias emergentes pressionam os fabricantes a perseguir esquemas ultrarrápidos, terapia guiada por resistência e expansão geográfica. Modelos digitais de "testar e tratar" disponibilizados por meio de farmácias comunitárias e plataformas de telemedicina também estão remodelando as dinâmicas de captação e retenção de pacientes.

Principais Conclusões do Relatório

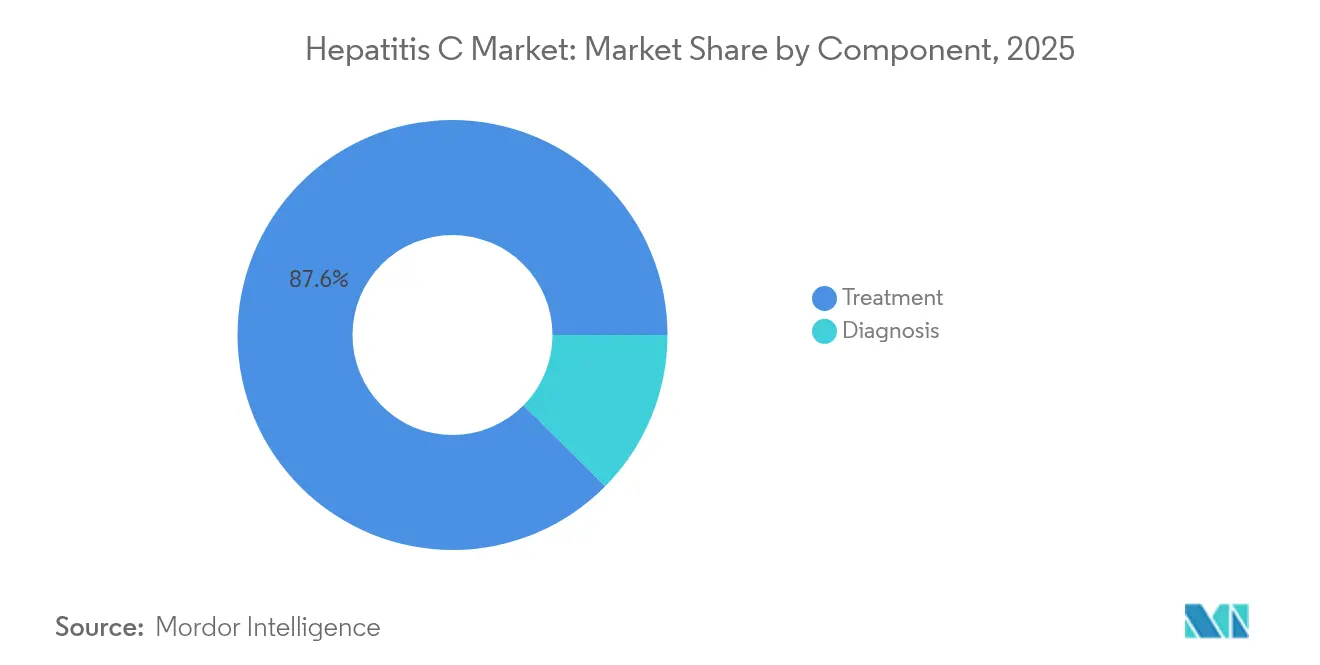

- Por componente, o tratamento detinha 87,58% da participação de mercado de Hepatite C em 2025, enquanto o diagnóstico está projetado para registrar uma CAGR de 5,62% até 2031.

- Por faixa etária, a coorte de 18 a 45 anos capturou 62,11% do tamanho do mercado de Hepatite C em 2025 e está se expandindo a uma CAGR de 4,19% até 2031.

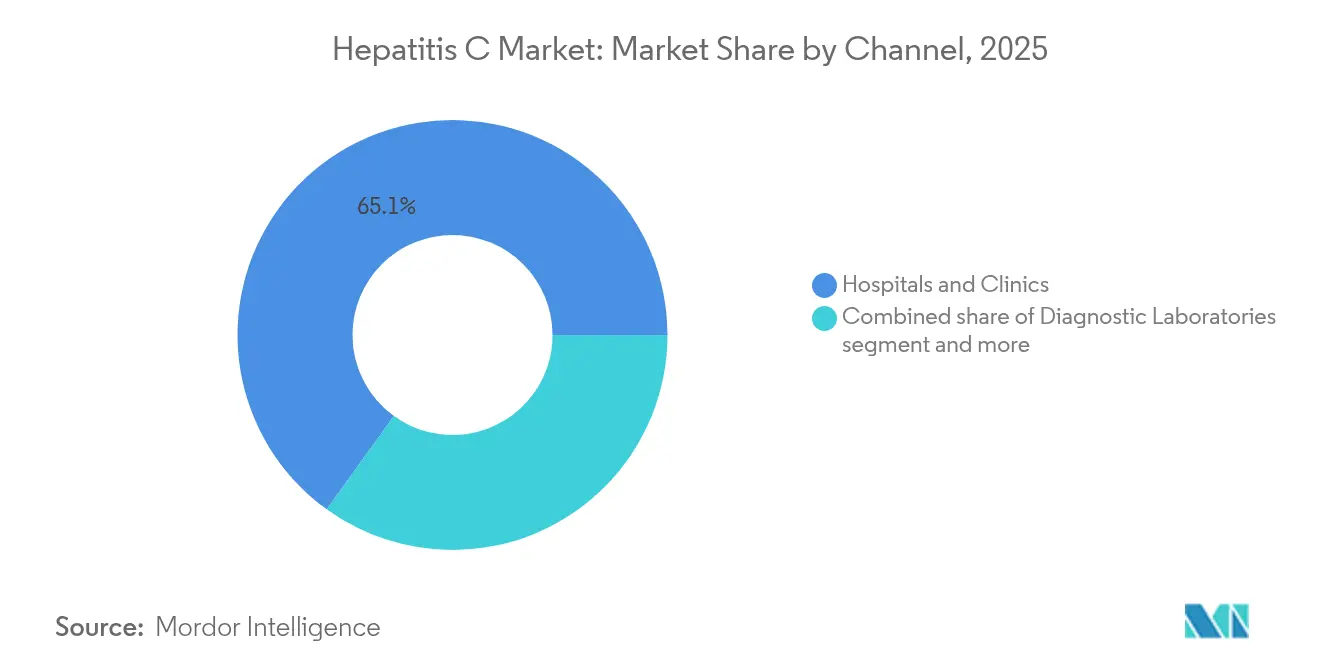

- Por canal de distribuição, hospitais e clínicas responderam por 65,05% da receita de 2025, enquanto farmácias comunitárias e clínicas de varejo apresentam o crescimento mais rápido, com uma CAGR de 5,38%.

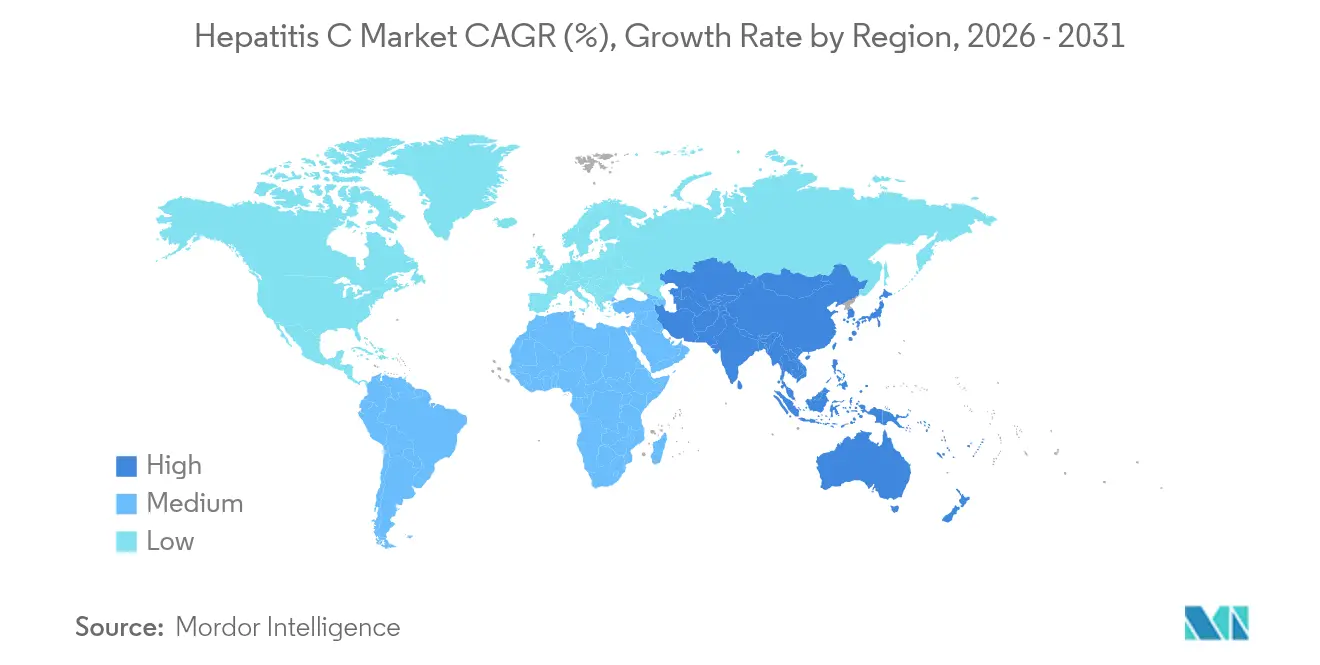

- Por geografia, a América do Norte liderou com 39,76% da receita de 2025, porém a Ásia-Pacífico está posicionada para o avanço mais rápido, com uma CAGR de 4,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hepatite C

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência do VHC e Rastreamento Universal Obrigatório | +1.2% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Iniciativas Nacionais de Eliminação Financiadas pelo Governo | +0.9% | Núcleo da APAC, com extensão ao MEA e América do Sul | Médio prazo (2 a 4 anos) |

| Avanços no Diagnóstico Molecular e no Ponto de Cuidado | +0.8% | Global, com extensão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Altas Taxas de Cura e Esquemas Mais Curtos com AADs | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Modelos de "Testar e Tratar" Descentralizados Liderados por Farmácias | +0.5% | Global, com ganhos iniciais em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Otimização de Esquemas de AADs Personalizada com Auxílio de IA | +0.3% | América do Norte e UE, mercados de adoção precoce | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência do VHC e Rastreamento Universal Obrigatório

O rastreamento universal único ou por coorte de nascimento substitui as abordagens baseadas em risco e revela casos ocultos em populações rurais e suburbanas. A modelagem dos Centros de Controle e Prevenção de Doenças dos EUA demonstra que apenas um terço dos americanos diagnosticados alcançou a cura virológica entre 2013 e 2022, evidenciando uma demanda latente por vias de vinculação ao cuidado mais simplificadas. Pesquisas populacionais na Europa revelam bolsões de prevalência acima de 1% entre indivíduos[1]Kuan-Chen Pan, "Rastreamento baseado em prevalência por teste de antígeno anti-VHC reflexo e cuidado pós-rastreamento acessível para eliminação da hepatite C em aldeias rurais," BMC Gastroenterology, bmcgastroenterol.biomedcentral.com nascidos entre 1965 e 1985, muito acima das estimativas anteriores. Países que atingem a meta de diagnóstico de 90% da Organização Mundial da Saúde demonstram curvas de adoção de tratamento significativamente mais acentuadas do que nações ainda com níveis de conscientização abaixo de 30%. À medida que mais agências de saúde pública estabelecem rastreamento obrigatório em ambientes de atenção primária e de pronto-socorro, os volumes de diagnóstico continuam a crescer mesmo enquanto a taxa de prevalência crônica cai.

Iniciativas Nacionais de Eliminação Financiadas pelo Governo

O programa nacional de eliminação do Egito tratou mais de 4 milhões de cidadãos e alcançou 87% de cura, validando modelos financiados pelo setor público em larga escala. Austrália, Canadá e Espanha agora oferecem acesso irrestrito a AADs por meio de contratos de subscrição ou pagamento limitado que alinham os incentivos dos pagadores com as metas de eliminação. Nos Estados Unidos, um fundo federal proposto de USD 11 bilhões cobriria a população sem seguro e apoiaria a expansão do tratamento pelo Medicaid estadual, potencialmente adicionando 400.000 inícios de tratamento anuais até 2027. Esses esquemas garantem volumes previsíveis[2]David W Matthews, "O Contrato de Licença do Pagador, ou modelo 'Netflix', para terapias do vírus da hepatite C permite acesso universal ao tratamento, reduz custos e incentiva inovação e competição," Liver International, pmc.ncbi.nlm.nih.gov, permitindo que os fabricantes troquem concessões de preços por previsibilidade, ao mesmo tempo em que aceleram o progresso em direção ao marco de eliminação de 2030.

Avanços no Diagnóstico Molecular e no Ponto de Cuidado

O ensaio GeneXpert de picada de dedo da Cepheid fornece resultados confirmados de RNA em menos de uma hora e eleva as taxas de início de tratamento no mesmo dia para 84% em clínicas comunitárias. Estudos de implementação no Vietnã indicam que um fluxo de trabalho de rastreamento-confirmação-tratamento em visita única retém 92% dos pacientes até a cura, em comparação com 54% sob o teste convencional de duas visitas. Laboratórios de sequenciamento de próxima geração de alto rendimento no Reino Unido agora fornecem vigilância de resistência em tempo real, orientando a aquisição local de esquemas de resgate. O custo por diagnóstico cai à medida que os preços dos cartuchos descem abaixo de USD 7 em mercados de licitação, tornando o rastreamento populacional financeiramente viável para governos de renda média.

Altas Taxas de Cura e Esquemas Mais Curtos com AADs

Combinações pan-genotípicas como sofosbuvir/velpatasvir excedem consistentemente 95% de resposta virológica sustentada em todos os estágios de fibrose. Agentes em desenvolvimento visam comprimir a terapia para 2 a 4 semanas para melhorar a adesão e reduzir os custos de farmácia, com a Atea Pharmaceuticals avançando a combinação Bemnifosbuvir mais Ruzasvir[3]Atea Pharmaceuticals, "Atea Pharmaceuticals Anuncia a Administração da Dose ao Primeiro Paciente no C-BEYOND, Estudo de Fase 3 Avaliando o Esquema de Bemnifosbuvir e Ruzasvir para Tratamento do Vírus da Hepatite C," ateapharma.com para a Fase 3. As altas taxas de sucesso, no entanto, encurtam a receita média por tempo de vida do paciente e obrigam as empresas a diversificar-se para nichos de retratamento, distúrbios hepáticos comórbidos e expansão geográfica. As substituições associadas à resistência que surgem em 3% a 5% dos pacientes previamente tratados sustentam a demanda por terapias de resgate, enquanto a potência pan-genotípica simplifica a aquisição para compradores com recursos limitados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Terapias de Marca e Lacunas de Reembolso | -0.7% | Global, particularmente agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Grande Contingente Não Diagnosticado e Estigma Social | -0.4% | Global, com maior impacto em regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Restrições de Prescrição por Especialista e de Retratamento | -0.3% | América do Norte e UE, sistemas de saúde regulamentados | Médio prazo (2 a 4 anos) |

| Mutações Emergentes de Resistência a Antivirais | -0.2% | Global, concentrado em populações com experiência de tratamento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Terapias de Marca e Lacunas de Reembolso

Os preços de curso para AADs pan-genotípicos de marca permanecem próximos de USD 24.000 em muitos mercados de alta renda, levando a critérios restritivos dos pagadores baseados no estágio de fibrose ou em requisitos de abstinência. A exposição a custos do próprio bolso desencoraja o tratamento entre populações sem seguro ou com seguro insuficiente, mesmo onde os centros de saúde comunitária oferecem rastreamento a baixo custo. O sofosbuvir/velpatasvir genérico está disponível por menos de USD 100 na Índia, no Paquistão e no Egito, mas as cláusulas de patente e exclusividade mantêm os preços de lista elevados em outros lugares. O gasto acumulado, incluindo testes de RNA confirmatórios, estadiamento de fibrose e consultas com especialistas, pode ultrapassar USD 30.000 por pessoa, dificultando a adoção apesar da comprovada relação custo-efetividade.

Grande contingente não diagnosticado e estigma social

Estima-se que 81% das pessoas com infecção crônica em todo o mundo desconhecem seu status. O medo da discriminação associado ao uso de drogas injetáveis, ao histórico de encarceramento ou à condição de migrante desencoraja muitas pessoas de realizar testes voluntários. O rastreamento passivo em ambientes de atenção primária não alcança indivíduos assintomáticos, enquanto o viés dos prestadores de saúde leva à subprescrição de testes de VHC para adultos mais velhos sem fatores de risco evidentes. Os diagnósticos tardios resultantes coincidem com doença hepática avançada, aumentando a complexidade do tratamento e os custos de saúde. Programas de extensão comunitária combinados com testes rápidos que preservam o anonimato começaram a fechar essa lacuna, mas o estigma continua a reduzir a penetração geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O tratamento mantém a dominância de receita

O tratamento respondeu por 87,58% da participação de mercado de Hepatite C em 2025, refletindo o alto valor unitário dos AADs que são vendidos a preços premium em muitos países. Os antivirais de ação direta ancorados por combinações de sofosbuvir geraram a maior parte do faturamento do segmento, com Harvoni e Epclusa sozinhos superando USD 9 bilhões em vendas globais em 2024. O interferon peguilado/ribavirina agora constitui um nicho de um único dígito para pacientes elegíveis ao interferon, enquanto adjuvantes imunomoduladores estão sob investigação para não respondedores. O tamanho do mercado de Hepatite C para tratamento poderá atingir USD 16,85 bilhões até 2031 se os atuais marcos de reembolso se mantiverem.

O diagnóstico, embora menor, está crescendo a uma CAGR de 5,62% à medida que o rastreamento universal, os testes pré-natais e os programas em presídios aumentam os volumes de testes. Ensaios de anticorpos no ponto de cuidado, cartuchos de RNA reflexo e plataformas de NAAT de alto rendimento dominam as licitações de aquisição na Ásia-Pacífico e na América Latina. A subtipagem molecular e o sequenciamento de resistência geram receita incremental ao orientar a terapia personalizada. Um fluxo de trabalho integrado de "testar e tratar" retém pacientes e amplia a captação de valor em ambas as categorias de componentes, mitigando a contração do segmento de tratamento causada pela redução da prevalência.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Por Faixa Etária: A geração baby boomer sustenta a demanda

Adultos de 18 a 45 anos representaram 62,11% do tamanho do mercado de Hepatite C em 2025, um legado da ampla transmissão por transfusão e por uso de drogas injetáveis durante as décadas de 1960 a 1980. À medida que essa coorte envelhece e passa a ser coberta pelo Medicare ou pela cobertura pública equivalente, as políticas dos pagadores cobrem cada vez mais os esquemas pan-genotípicos sem restrições de fibrose, sustentando o crescimento a uma CAGR de 4,19%. O tamanho do mercado de Hepatite C associado a essa coorte está projetado para superar USD 10,62 bilhões até 2031.

Os pacientes com menos de 18 anos respondem por uma base de receita baixa devido à transmissão vertical limitada; no entanto, as aprovações pediátricas de sofosbuvir/velpatasvir desde 2024 ampliam a terapia acessível. Os indivíduos com mais de 45 anos contribuem com uma parcela estável, mas de crescimento mais lento, frequentemente apresentando cirrose ou comorbidades que elevam os custos de monitoramento. As mudanças farmacocinéticas relacionadas à idade requerem ajustes de dose, criando demanda incremental por softwares de interação medicamentosa em tempo real integrados aos prontuários eletrônicos de saúde.

Por Canal: A descentralização acelera

Hospitais e clínicas especializadas retiveram 65,05% da participação de mercado de Hepatite C em 2025, em razão da dependência histórica de hepatologistas e médicos de doenças infecciosas para prescrição e monitoramento. No entanto, farmácias comunitárias e clínicas de varejo, crescendo a uma CAGR de 5,38%, estão redefinindo o fluxo de pacientes ao oferecer confirmação de RNA no local e dispensação no mesmo dia. Avaliações randomizadas nos Estados Unidos mostram que o tratamento iniciado em farmácias alcança 90,3% de cura, em comparação com 39,4% pelas vias de encaminhamento.

Plataformas de telemedicina integradas a clínicas de substituição de opioides ampliam o alcance em zonas rurais, enquanto vans móveis rastreiam grupos de alto risco em festivais e abrigos para pessoas em situação de rua. Laboratórios de diagnóstico mantêm receita estável por meio de contratos de testes em volume com estabelecimentos correcionais e clínicas de pré-natal. À medida que as redes de pagadores reembolsam a prescrição por farmacêuticos e o monitoramento remoto, o mercado de Hepatite C está gradualmente se deslocando para uma pegada mais distribuída, que contraria as restrições de capacidade nos centros terciários.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte comandou 39,76% da participação de mercado de Hepatite C em 2025, impulsionada por mandatos abrangentes de rastreamento, preços premium de marcas e ampla cobertura pelo Medicaid. No entanto, o crescimento se modera para uma CAGR de 3,28% à medida que a prevalência declina nos baby boomers anteriormente não tratados. O proposto fundo federal de eliminação, se aprovado, ainda poderá acrescentar grandes volumes de tratamento ao subsidiar o atendimento dos não segurados. O Canadá alinha os preços dos medicamentos com as avaliações de tecnologias de saúde, limitando os preços de lista, enquanto o programa Seguro Popular do México está começando a subsidiar genéricos fabricados localmente, ancorando o crescimento de volume apesar do menor gasto por paciente.

A Europa representa uma parcela significativa e apresenta uma CAGR de 3,01% até 2031. As iniciativas de compras conjuntas no âmbito da coalizão Beneluxa e os contratos de subscrição nacionais na Espanha e em Portugal reduziram os preços dos cursos de tratamento em 45% desde 2022. O Reino Unido registra uma queda de 51,6% na prevalência de infecção crônica após integrar a vigilância do genoma completo com o alcance direto à comunidade. Os países da Europa Oriental, apoiados por subsídios de transição do Fundo Global, estão ampliando pacotes de redução de danos, testes e tratamento entre pessoas que usam drogas injetáveis, desbloqueando volumes diagnósticos adicionais.

A Ásia-Pacífico é o território de crescimento mais rápido, expandindo-se a uma CAGR de 4,83%. As compras baseadas em volume da China reduziram o teto de preço do sofosbuvir/velpatasvir em 68% na rodada de licitação de 2024, catalisando pedidos de compra em massa provinciais. O Programa Nacional de Controle da Hepatite Viral da Índia financia genéricos a menos de USD 100 por curso e reembolsou mais de 550.000 tratamentos em 2024. Malásia, Tailândia e Vietnã adotam o modelo de preço limitado "Netflix", facilitando campanhas em massa entre populações de alta carga. A participação de mercado de Hepatite C derivada da Ásia-Pacífico deverá subir acima de 28,64% até 2031, impulsionada por metas agressivas de eliminação aliadas à fabricação doméstica.

Cenário Competitivo

O mercado de Hepatite C permanece oligopolístico. A Gilead Sciences detém uma participação significativa nos Estados Unidos e também na União Europeia por meio das franquias Harvoni e Epclusa. O MAVYRET da AbbVie garante o principal contrapeso, oferecendo um esquema pan-genotípico de 8 semanas e contratos com desconto. As combinações baseadas em daclatasvir da Bristol Myers Squibb e o grazoprevir/elbasvir da Merck retêm participações menores, em grande parte em mercados de baixa renda.

A concorrência é temperada por formidáveis barreiras de entrada: custos de ensaios de Fase 3, rigorosos endpoints virológicos e vigilância de segurança pós-comercialização. O caráter curativo dos AADs também restringe o contingente de pacientes alcançável, obrigando as empresas a diversificar-se para doença hepática avançada, esteato-hepatite não alcoólica e condições colestáticas raras. A aquisição de USD 4,3 bilhões da CymaBay pela Gilead em 2024 move a empresa para a colangite biliar primária e ilustra uma mudança em direção a indicações de hepatologia adjacentes.

As parcerias tecnológicas com empresas de saúde digital visam salvaguardar a posição de mercado por meio de plataformas algorítmicas de adesão e painéis de resistência guiados por IA. Os desafios legais persistem: o relatório anual 10-K da Gilead de 2023 confirma litígios de patentes e preços em andamento em múltiplas jurisdições, evidenciando a complexidade regulatória subjacente a esta área terapêutica madura. Apesar dessas pressões, a participação combinada das cinco primeiras empresas ainda ultrapassa 85%, preservando alta concentração de mercado.

Líderes do Setor de Hepatite C

Abbott Laboratories Inc.

Bristol-Myers Squibb Co.

F. Hoffmann-La Roche

Gilead Sciences Inc.

Merck & Co., Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Médecins Sans Frontières expandiu seu programa de hepatite C nos campos rohingya de Cox's Bazar, Bangladesh, com meta de 30.000 tratamentos até 2026.

- Março de 2025: A Agência de Segurança Sanitária do Reino Unido lançou um projeto nacional de vigilância genômica para rastrear a resistência a antivirais nas cepas de VHC em circulação.

- Dezembro de 2024: A Atea Pharmaceuticals anunciou a progressão para ensaios de Fase 3 para sua combinação ultrarrápida de bemnifosbuvir/ruzasvir.

- Julho de 2024: O Paquistão apresentou o Programa de Erradicação da Hepatite C do Primeiro-Ministro, comprometendo-se com tratamento gratuito em todo o país.

Escopo do Relatório Global do Mercado de Hepatite C

A hepatite C é uma infecção viral que causa inflamação do fígado, às vezes levando a danos hepáticos graves. Os testes e as intervenções terapêuticas para hepatite C são componentes essenciais no manejo da hepatite C.

O mercado de hepatite C é segmentado por tipo (diagnóstico (biópsia hepática, exames de sangue e outros diagnósticos) e tratamento (medicamentos antivirais, medicamentos imunomoduladores e outros tratamentos)), usuário final (hospitais e clínicas, laboratórios de diagnóstico e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente.

O relatório oferece o valor (em USD) para os segmentos acima.

| Diagnóstico | Exames de Sangue |

| Testes Rápidos/no Ponto de Cuidado | |

| Molecular (PCR, NAAT) | |

| Genotipagem Baseada em Sequenciamento | |

| Outros | |

| Tratamento | Antivirais de Ação Direta (AADs) |

| Interferon Peguilado + Ribavirina | |

| Imunomoduladores Adjuvantes |

| Abaixo de 18 |

| 18 - 45 |

| Acima de 45 |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Farmácias Comunitárias e Clínicas de Varejo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Diagnóstico | Exames de Sangue |

| Testes Rápidos/no Ponto de Cuidado | ||

| Molecular (PCR, NAAT) | ||

| Genotipagem Baseada em Sequenciamento | ||

| Outros | ||

| Tratamento | Antivirais de Ação Direta (AADs) | |

| Interferon Peguilado + Ribavirina | ||

| Imunomoduladores Adjuvantes | ||

| Por Faixa Etária | Abaixo de 18 | |

| 18 - 45 | ||

| Acima de 45 | ||

| Por Canal | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Farmácias Comunitárias e Clínicas de Varejo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Por que os antivirais de ação direta continuam sendo o principal impulsionador de receita no mercado de hepatite C?

Sua capacidade de curar a infecção com esquemas orais curtos e bem tolerados os mantém como a escolha terapêutica padrão, sustentando alto valor por paciente mesmo com a queda geral do volume de pacientes.

Como as políticas de rastreamento universal estão remodelando a demanda por diagnósticos de hepatite C?

Os testes únicos obrigatórios ou por coorte de nascimento estão revelando infecções anteriormente ocultas, aumentando significativamente o volume de testes e acelerando os fluxos de trabalho de vinculação ao cuidado.

Qual é o impacto dos programas de eliminação financiados pelo governo nas estratégias comerciais?

Os grandes contratos de tratamento pré-pagos oferecem aos fabricantes volumes previsíveis em troca de preços mais baixos por curso, levando as empresas a priorizar licitações de saúde pública em detrimento dos canais de varejo tradicionais.

Por que as farmácias comunitárias e as clínicas de varejo estão ganhando espaço na prestação de cuidados para hepatite C?

Os modelos descentralizados de "testar e tratar" nesses locais eliminam gargalos de especialistas, possibilitam o início da terapia no mesmo dia e melhoram a adesão entre populações de difícil acesso.

Como a concorrência de genéricos está influenciando as dinâmicas de preços dos medicamentos de marca para hepatite C?

A entrada de genéricos de baixo custo nos mercados emergentes pressiona os fabricantes de marcas a oferecer preços escalonados ou esquemas mais curtos a fim de permanecer competitivos e defender a participação de mercado.

Página atualizada pela última vez em: