Tamanho e Participação do Mercado de Auxiliares para Cessação do Tabagismo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

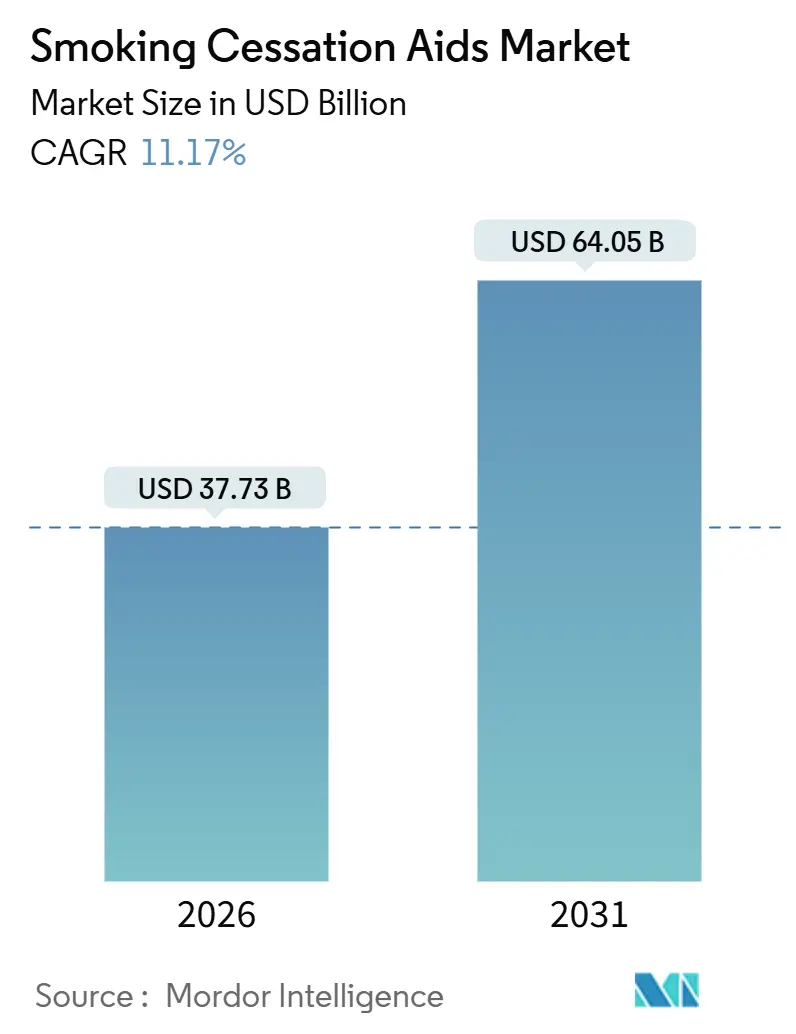

| Tamanho do Mercado (2026) | 37.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.17% CAGR |

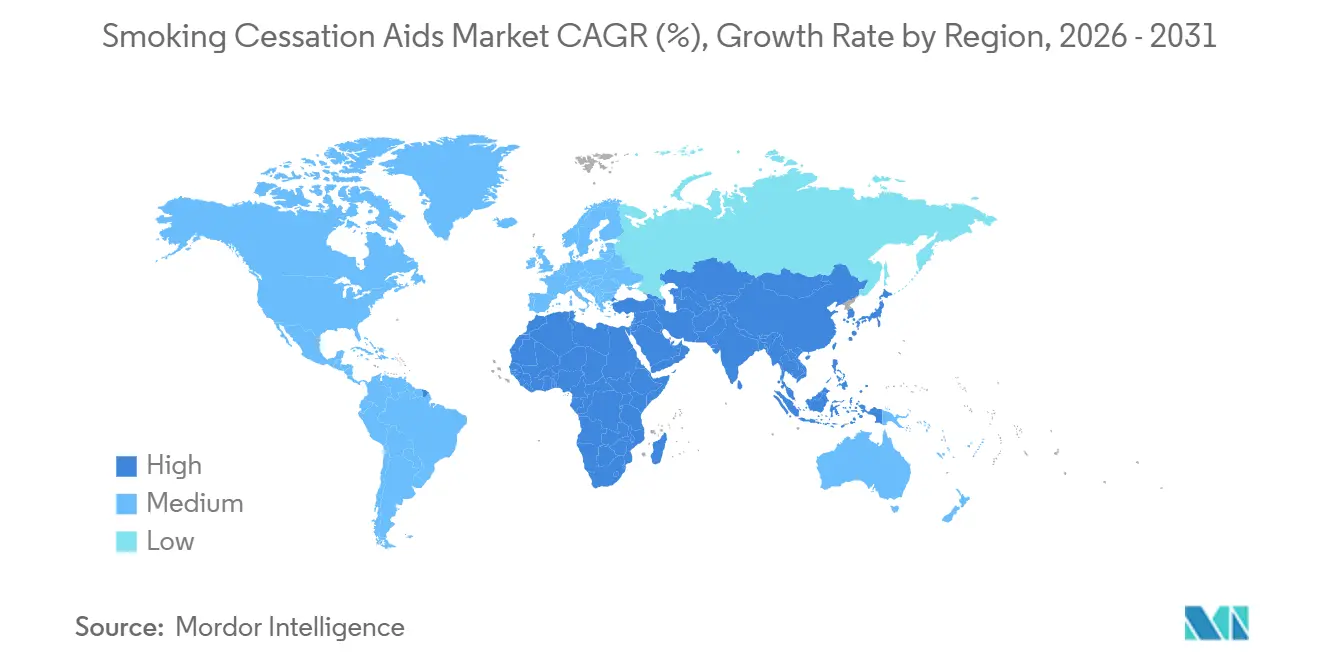

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Auxiliares para Cessação do Tabagismo por Mordor Intelligence

O tamanho do Mercado de Auxiliares para Cessação do Tabagismo é estimado em USD 37,73 bilhões em 2026 e deverá atingir USD 64,05 bilhões até 2031, a um CAGR de 11,17% durante o período de previsão (2026-2031).

O aumento dos impostos sobre o tabaco, a expansão dos planos de bem-estar financiados por empregadores e a ampliação do reembolso para produtos de reposição de nicotina de venda livre (OTC) continuam a redirecionar os fumantes para a entrega regulamentada de nicotina e apoio comportamental. Os sistemas eletrônicos de administração de nicotina (ENDS) permanecem como o principal contribuinte de receita, mas os pagadores financiam cada vez mais complementos de aconselhamento, pois a farmacoterapia isolada oferece menos de 30% de abstinência de longo prazo. As farmácias de varejo ainda oferecem a maior exposição nas prateleiras, mas o comércio eletrônico está fechando a lacuna, auxiliado por modelos de entrega rápida da Amazon Pharmacy e integração de saúde digital na CVS. O comportamento do usuário final também está mudando: o uso individual próprio domina hoje, embora a supervisão mandatada por seguradoras esteja ganhando força. Regionalmente, a América do Norte detém a maior participação, mas a Ásia-Pacífico está se expandindo mais rapidamente, à medida que proibições rigorosas de cigarros eletrônicos com sabor impulsionam a demanda por adesivos e gomas de preço reduzido.

Principais Conclusões do Relatório

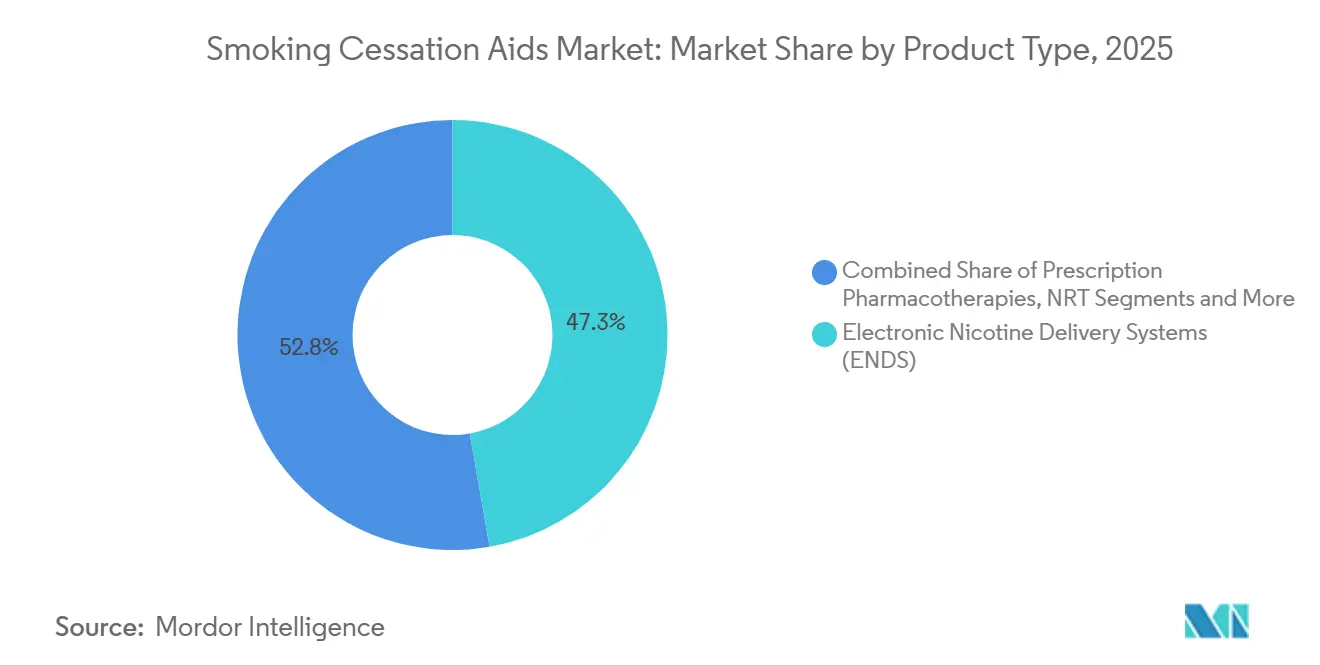

- Por tipo de produto, os sistemas eletrônicos de administração de nicotina representaram 47,25% da participação de mercado de auxiliares para cessação do tabagismo em 2025, enquanto o apoio comportamental e serviços deverá se expandir a um CAGR de 14,76% até 2031.

- Por canal de distribuição, as farmácias de varejo e drogarias lideraram com 41,85% da participação de mercado de auxiliares para cessação do tabagismo em 2025; farmácias on-line e comércio eletrônico avançam a um CAGR de 15,03% até 2031.

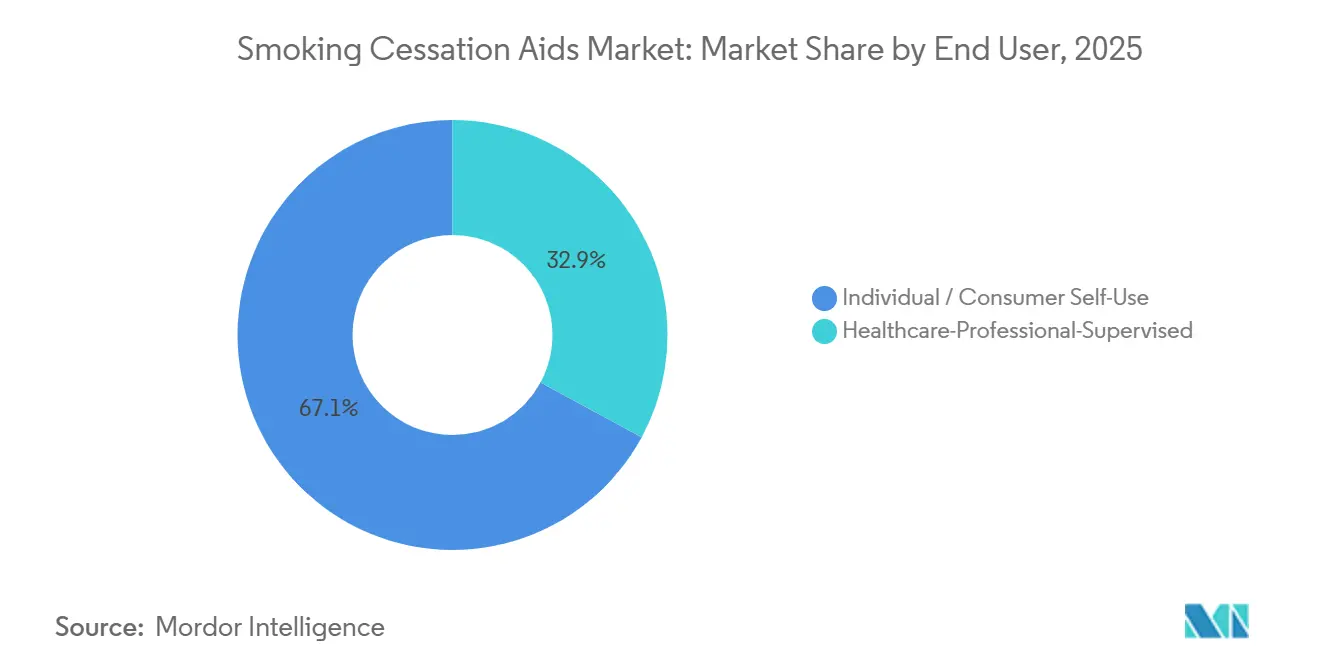

- Por usuário final, o uso individual próprio capturou 67,12% do tamanho do mercado de auxiliares para cessação do tabagismo em 2025 e os programas supervisionados por profissionais de saúde estão no caminho para um CAGR de 13,32% até 2031.

- Por geografia, a América do Norte deteve 34,83% da receita de 2025 e a Ásia-Pacífico está em trajetória de um CAGR de 12,79% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Auxiliares para Cessação do Tabagismo

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das tentativas de abandono do tabagismo pós-pandemia de COVID-19 | +2.1% | Global, com pico na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impostos governamentais de controle do tabaco e leis de ambientes livres de fumo | +2.3% | Austrália, Reino Unido, Canadá, Índia, Brasil | Médio prazo (2-4 anos) |

| Transição para venda livre e ampliação do reembolso de produtos de TRN | +1.8% | América do Norte, Europa, CCG, África do Sul | Médio prazo (2-4 anos) |

| Integração de saúde digital (aplicativos, linhas de apoio à cessação) | +1.5% | América do Norte, Europa, Austrália, Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Ensaios de cessação assistida por psicodélicos com apoio de capital de risco | +0.9% | EUA, Canadá, início da Europa | Longo prazo (≥ 4 anos) |

| Benefícios de cessação financiados por empregadores em mercados emergentes | +1.2% | Índia, China, Brasil, México | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tentativas de Abandono do Tabagismo Pós-Pandemia de COVID-19

Os dados de internação hospitalar mostraram que os fumantes apresentaram um risco 1,8 vez maior de COVID-19 grave, gerando um aumento de 23% nas chamadas às linhas de apoio à cessação durante 2024 em comparação com os níveis pré-pandêmicos. As complicações respiratórias persistentes tornam o uso contínuo fisiologicamente difícil para muitos ex-pacientes, de modo que a cessação é agora considerada um cuidado essencial. A campanha Swap to Stop do Reino Unido distribuiu kits iniciais de vaporizador gratuitos a 350.000 adultos até meados de 2025 e dobrou as taxas de abandono em seis meses em comparação com tentativas sem auxílio.[1]Departamento de Saúde e Assistência Social, "Fumantes São Incentivados a Trocar Cigarros por Vaporizadores em Programa Inédito no Mundo", GOV.UK, gov.uk Embora se espere que o aumento atinja um platô até 2028, as mensagens sustentadas de saúde pública no âmbito da Convenção-Quadro da OMS sobre o Controle do Tabaco mantêm a pressão elevada. Essas forças combinadas proporcionam ao mercado de auxiliares para cessação do tabagismo um grande afluxo de pessoas motivadas a abandonar o hábito.

Impostos Governamentais de Controle do Tabaco e Leis de Ambientes Livres de Fumo

A Austrália elevou os preços dos maços para AUD 50 (USD 33) em 2024 e reduziu a prevalência do tabagismo em adultos para 8,3%.[2]Michelle Scollo e Anita Lal, "Quais Impostos sobre o Tabaco se Aplicam na Austrália?", Tabaco na Austrália: Fatos e Questões, tobaccoinaustralia.org.au Escalonadores de impostos semelhantes no Canadá e na Índia reduziram a diferença de preço entre cigarros e adesivos de venda livre que custam CAD 35 por fornecimento de duas semanas. A extensão das zonas livres de fumo no Brasil em 2025 reduz os gatilhos sociais e normaliza a abstinência. Essas medidas comprimem a acessibilidade dos combustíveis, induzindo mais tentativas de abandono e sustentando o mercado de auxiliares para cessação do tabagismo.

Transição para Venda Livre e Ampliação do Reembolso de Produtos de TRN

A FDA dos EUA aprovou pastilhas de 4 mg mais fortes para venda por trás do balcão em 2024, ampliando o acesso para usuários intensivos. Quinze estados dos EUA eliminaram as copparticipações para todos os medicamentos para cessação aprovados pela FDA em 2025, gerando um aumento de 41% nas prescrições entre idosos. O NICE no Reino Unido passou a favorecer a TRN de forma dupla no mesmo ano, o que dobrou as reivindicações de reembolso. Políticas fragmentadas persistem na Alemanha e em outros países, mas regras harmonizadas da UE são prováveis após 2027, mantendo o impulso positivo de reembolso.

Integração de Saúde Digital (Aplicativos, Linhas de Apoio à Cessação)

Três aplicativos de cessação do tabagismo receberam aprovação 510(k) em 2024, marcando as primeiras aprovações exclusivamente de software da FDA no controle do tabaco. Essas ferramentas móveis, associadas a abordagens de cessação do tabagismo baseadas na redução de danos, demonstram maior eficácia nas taxas de abstinência tabágica.[3]Yiqing Guo et al., "Eficácia das Intervenções Baseadas em Aplicativos de Smartphone para a Cessação do Tabagismo: Revisão Sistemática e Meta-análise", JMIR mHealth and uHealth, ncbi.nlm.nih.gov As chamadas às linhas de apoio à cessação aumentaram 34% na Austrália assim que números gratuitos passaram a aparecer nas embalagens de cigarros. Embora a limitação de banda larga em zonas rurais restrinja a adoção em partes da Índia, as populações urbanas acolhem bem essa camada digital, ampliando ainda mais o mercado de auxiliares para cessação do tabagismo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recalls por eventos adversos (nitrosaminas da vareniclina) | -1.1% | Global, mais acentuado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proibições rigorosas de sabores de cigarros eletrônicos | -0.8% | Reino Unido, UE, Califórnia, Massachusetts | Curto prazo (≤ 2 anos) |

| Espaço estagnado nas prateleiras de farmácias | -0.6% | América do Norte, Europa Ocidental | Médio prazo (2-4 anos) |

| Altas taxas de recaída | -0.9% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Recalls por Eventos Adversos (Nitrosaminas da Vareniclina)

O recall da Pfizer retirou a vareniclina do mercado por três anos, forçando os médicos a recorrer a opções menos eficazes até que os comprimidos reformulados retornassem em 2024. Até o final de 2024, as prescrições recuperaram apenas 62% do volume anterior, à medida que os clínicos aguardavam dados de segurança de longo prazo. Novos genéricos de fabricantes indianos entraram na Europa a preços mais baixos, mas enfrentam regras de testes por lote que elevam os custos. O episódio abalou a confiança dos pacientes, com 34% passando a preferir alternativas não regulamentadas.

Proibições Rigorosas de Sabores de Cigarros Eletrônicos

O Reino Unido proibiu os descartáveis com sabor de frutas em 2024, removendo 68% dos SKUs e reduzindo as vendas legais em 22%. As importações ilegais supriram rapidamente parte da demanda, mas as vendas de adesivos também aumentaram. A Califórnia aplicou restrições semelhantes, eliminando 9.000 SKUs e reduzindo o espaço nas prateleiras em 40%. Uma diretiva da UE em esboço visa harmonizar as proibições até 2027. Essas políticas limitam a adoção por jovens, mas correm o risco de levar alguns usuários de volta aos cigarros, restringindo o crescimento dos ENDS dentro do mercado de auxiliares para cessação do tabagismo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância dos ENDS Mascara o Avanço do Apoio Comportamental

Os sistemas eletrônicos de administração de nicotina representaram 47,25% da receita do mercado de auxiliares para cessação do tabagismo em 2025. Dispositivos de tabaco aquecido e bolsas de nicotina cresceram mais rapidamente dentro do segmento, impulsionados pela distribuição do IQOS ILUMA e do Zyn. A terapia de reposição de nicotina (TRN) deteve 28%, com os adesivos representando 42% das receitas de TRN graças à dosagem única diária e às vias de reembolso estabelecidas. As terapias com prescrição contribuíram com 18%, mas ainda ficam para trás devido ao recente recall da vareniclina e às aprovações desiguais da citisina.

O apoio comportamental e serviços superará todas as outras linhas com um CAGR de 14,76% até 2031, à medida que os pagadores associam o aconselhamento aos medicamentos. Aplicativos digitais e linhas de apoio à cessação, embora pequenos hoje, são componentes obrigatórios para muitos planos de seguro. Essa mudança amplia a demanda endereçável total e abre novos pontos de entrada competitiva para players exclusivamente de software. No geral, o mix de produtos destaca uma transição incremental da farmacoterapia pura para pacotes holísticos que combinam dispositivos, medicamentos e coaching — uma estrutura que amplia as oportunidades de participação no mercado de auxiliares para cessação do tabagismo para novos entrantes.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Dominância das Farmácias

As farmácias de varejo detinham 41,85% da receita de 2025, mas sua participação recuou à medida que a Amazon Pharmacy lançou a entrega no mesmo dia de adesivos e gomas em 12 áreas metropolitanas dos EUA. A CVS adicionou consultas de telessaúde no processo de compra on-line, transferindo o modelo de aconselhamento presencial para a web. As farmácias hospitalares detinham 22% porque os programas de internação exigem a cessação antes da alta. As lojas especializadas em vaporizadores representaram 14%, mas agora enfrentam regras de identificação biométrica que reduziram o tráfego em 29% no geral.

As farmácias on-line e o comércio eletrônico em geral crescerão a uma taxa composta de 15,03% até 2031, erodindo a dominância do varejo físico. Os portais de bem-estar corporativo e as assinaturas diretas ao consumidor completam os 22% restantes, contornando completamente as margens do varejo. A integração omnicanal torna-se, portanto, central para defender a participação no mercado de auxiliares para cessação do tabagismo, especialmente à medida que as redes de pagamento intensificam as verificações de conformidade nas vendas transfronteiriças de produtos com sabor.

Por Usuário Final: A Supervisão Profissional Ganha Força no Reembolso

O uso individual próprio representou 67,12% da receita de 2025. As altas taxas de recaída e os baixos índices de recarga enfraquecem sua trajetória de crescimento, mas o fácil acesso à venda livre ainda impulsiona o volume. Em contraste, os programas supervisionados por profissionais de saúde registrarão um CAGR de 13,32% porque as seguradoras agora exigem registros de aconselhamento antes de reembolsar os medicamentos. Os Estados Unidos permitem oito sessões de aconselhamento financiadas por tentativa, sem limite anual.

A Alemanha cobre 80% dos custos de programas supervisionados, incentivando movimentos semelhantes em outros países. A capacidade da força de trabalho continua sendo um gargalo, com apenas um especialista em tratamento do tabagismo para cada 15.000 fumantes nos EUA. A telessaúde alivia parte da pressão, mas as barreiras de licenciamento estadual restringem a prática interestadual. O progresso do segmento está, portanto, vinculado a reformas políticas e à implantação de serviços digitais — fatores que reforçam a expansão de longo prazo do mercado de auxiliares para cessação do tabagismo.

Análise Geográfica

A América do Norte gerou 34,83% da receita de 2025. Somente os Estados Unidos contribuíram com USD 12,4 bilhões, impulsionados pela ampliação da cobertura de aconselhamento do Medicare e pela disposição dos pagadores privados de financiar a TRN de forma dupla. As proibições de sabores em vários estados criaram um obstáculo de curto prazo para os ENDS, mas simultaneamente impulsionaram as vendas de adesivos e gomas. O imposto especial indexado do Canadá reduziu ainda mais as diferenças de preço, sustentando a demanda por substitutos regulamentados.

A Ásia-Pacífico registrou o crescimento mais rápido, projetado em um CAGR de 12,79%. A proibição da China de cigarros eletrônicos com sabor em 2024 redirecionou os consumidores para os canais de farmácias hospitalares, onde os adesivos e as prescrições dominam. O aumento da idade legal na Índia em 2024 e as advertências ilustradas ampliadas aumentam as tentativas de abandono, especialmente entre os fumantes urbanos que já enfrentam preços mais altos de cigarros. Os empregadores em ambos os países agora subsidiam programas de cessação, ampliando o acesso para grupos de renda média. A citisina de baixo custo também ressoa em populações com restrições orçamentárias.

A Europa forneceu quase 1/4 da receita de 2025, liderada pelo Reino Unido, Alemanha e França. O programa Swap to Stop do Reino Unido adicionou 360.000 usuários e demonstrou abertura política para vias de redução de danos. Os mercados da Europa Oriental adotaram a citisina devido ao preço atrativo, enquanto os pagadores ocidentais ainda priorizam a vareniclina e a TRN de forma dupla. O Oriente Médio e África é apoiado por investimentos dos estados do Golfo em linhas nacionais de apoio à cessação, enquanto a América do Sul é ancorada pela promessa do Brasil de cobertura universal de farmacoterapia, apesar das lacunas de distribuição em regiões remotas. Em conjunto, essas dinâmicas evidenciam fatores regionais variados que, contudo, canalizam receita adicional para o mercado de auxiliares para cessação do tabagismo.

Panorama regulatório

A regulamentação abrange medicamentos, TRN de venda livre, ferramentas comportamentais baseadas em software e dispositivos de liberação de nicotina, criando uma carga de conformidade multifacetada nos principais mercados. Nos Estados Unidos, a FDA continua central para as aprovações de medicamentos (por exemplo, vareniclina, bupropiona e análises de NDA como a citisiniclina). Ela também avançou na regulamentação de ferramentas digitais de cessação, incluindo autorizações 510(k) em 2024 para aplicativos de cessação do tabagismo baseados apenas em software, o que formalizou um caminho para suporte comportamental de grau prescritivo integrado à farmacoterapia.

A definição de padrões globais se tornou mais rigorosa em torno de cuidados de cessação baseados em evidências. A diretriz clínica de tratamento da OMS de 2024 para cessação do tabagismo em adultos recomenda explicitamente vareniclina, TRN, bupropiona e citisina, reforçando a demanda por farmacoterapias regulamentadas junto com aconselhamento. Ao mesmo tempo, as regras em nível nacional para ENDS e bolsas de nicotina continuam divergindo (por exemplo, restrições de sabor no Reino Unido e em partes dos Estados Unidos). O Relatório Global de Controle do Tabaco da OMS de 2025 também observa que apenas um conjunto limitado de países oferece serviços de cessação em níveis de melhores práticas, deixando as políticas de reembolso e acesso desiguais entre as regiões.

Análise da cadeia de valor

A cadeia de valor começa com APIs e excipientes upstream para nicotina e terapias prescritas (notadamente a vareniclina), com concentração significativa de fornecimento na Índia e na China. Em seguida, avança para a fabricação midstream de doses finalizadas, abrangendo sólidos orais, gomas e pastilhas, além da produção especializada de adesivos transdérmicos, que depende de filmes poliméricos, adesivos e conhecimento em liberação controlada. Os sistemas de qualidade e os requisitos de testes de lote continuam fundamentais diante do recente escrutínio de segurança em torno da vareniclina, elevando o papel de CDMOs qualificadas e do controle/garantia de qualidade internos, especialmente para empresas que estão reconstruindo a confiança e a continuidade do fornecimento após interrupções ligadas a recalls.

No downstream, o poder do canal é cada vez mais moldado pela colocação em formulários de PBMs e por regras de pagadores que vinculam o reembolso à documentação de aconselhamento. Modelos de atendimento por correio também conectam o e-commerce à telemedicina e ao coaching digital. Mudanças regulatórias em embalagens e rotulagem afetam ainda mais as operações downstream: a Health Canada promulgou a Supplementary Rules Respecting Nicotine Replacement Therapies Order (SOR/2024-169) em 28 de agosto de 2024, com permissões de venda de estoques não conformes até 28 de novembro de 2025. Isso obriga fabricantes, importadores e distribuidores farmacêuticos a gerenciar transições de embalagens, riscos de baixa contábil de estoque e prazos de nova rotulagem no Canadá.

Cenário Competitivo

Os cinco maiores fornecedores incluem Haleon, Pfizer, Philip Morris International, British American Tobacco e Johnson & Johnson, e juntos detinham uma participação significativa nas vendas de 2025, confirmando fragmentação moderada. A aquisição de USD 16 bilhões da PMI pela Swedish Match assegurou as bolsas Zyn e uma ampla presença em lojas nos EUA, permitindo a promoção cruzada com os dispositivos IQOS. A Pfizer registrou 14 patentes sobre fórmulas de vareniclina de liberação prolongada e combinações com GABA durante 2024-2025, sinalizando estratégias de gestão do ciclo de vida.

Novos entrantes como Ditch Labs e Lucy Goods exploram assinaturas diretas ao consumidor, reduzindo os custos de aquisição em 40% abaixo da média do setor e visando os millennials que tratam o abandono do tabagismo como parte de rotinas de bem-estar mais amplas. As iniciativas com forte componente tecnológico incluem o protótipo de adesivo inteligente da Haleon, que transmite dados de dosagem para aplicativos complementares. Ao mesmo tempo, desenvolvedores de psicodélicos como a Compass Pathways buscam o status de avanço da FDA, embora o debate sobre reembolso obscureça os prazos comerciais.

O espaço em branco competitivo concentra-se em terapias combinadas de baixo preço para mercados emergentes, formatos de ação prolongada que melhoram a adesão e coaching digital orientado por inteligência artificial que prevê os desejos de fumar. Os players com capacidade de ingrediente farmacêutico ativo (IFA) interna e análises avançadas estão mais bem posicionados para navegar pelas regras cada vez mais rígidas de nitrosaminas e pelos mandatos de testes por lote. À medida que o capital se move em direção a portfólios integrados de dispositivo-medicamento-dados, empresas de software ágeis podem estabelecer parcerias ou ser absorvidas, remodelando as futuras alocações de participação no mercado de auxiliares para cessação do tabagismo.

Líderes do Setor de Auxiliares para Cessação do Tabagismo

British American Tobacco plc

Haleon plc

Johnson & Johnson (McNeil)

Pfizer Inc.

Philip Morris International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco claro está em farmacoterapias diferenciadas e toleráveis, além do núcleo atual de vareniclina e bupropiona, junto com formatos de TRN amplamente utilizados. Em 2026, a Achieve Life Sciences recebeu uma Carta de Resposta Completa da FDA para seu NDA de citisiniclina devido a problemas de inspeção de fabricação por terceiros e rotulagem incompleta. Nenhuma deficiência de segurança clínica ou eficácia foi citada, o que aponta para uma oportunidade para novos entrantes que combinem pacotes clínicos sólidos com fabricação redundante e pronta para inspeção. A Achieve também transferiu a fabricação para a Adare Pharma Solutions, sediada nos EUA, evidenciando como o design da cadeia de suprimentos e a prontidão para cGMP podem determinar o tempo de lançamento no mercado tanto quanto os dados clínicos nesta categoria.

Uma segunda oportunidade está em pacotes de cuidados integrados que vinculam TRN de venda livre ou medicamentos prescritos com suporte comportamental reembolsável, entregue por meio de fluxos de trabalho de software regulamentado e telemedicina. O mercado já mostra movimento dos pagadores em direção ao empacotamento de aconselhamento com medicamentos, e as autorizações 510(k) da FDA em 2024 para aplicativos de cessação do tabagismo baseados apenas em software criam uma via acionável para players digitais entrarem por meio de produtos regulamentados, em vez de um posicionamento puramente voltado ao bem-estar. Para plataformas de farmácia e e-commerce, isso sustenta a diferenciação além do cumprimento de pedidos, incorporando coaching, suporte à adesão e documentação de programas supervisionados alinhados aos requisitos das seguradoras.

Desenvolvimentos recentes do setor

- Junho de 2026: A Achieve Life Sciences recebeu uma Carta de Resposta Completa da FDA dos EUA para seu NDA de citisiniclina, com problemas ligados a constatações de inspeção de fabricação por terceiros e integralidade da rotulagem, e não à segurança ou eficácia clínica. O resultado mantém um potencial novo entrante prescritivo fora do mercado dos EUA no curto prazo e reforça que a execução de cGMP e a prontidão para inspeção são fatores determinantes para o lançamento de medicamentos para cessação do tabagismo.

- Abril de 2026: A Achieve Life Sciences relatou a conclusão da transferência de tecnologia de método analítico para a citisiniclina para a Adare Pharma Solutions em Vandalia, Ohio. O marco operacional sustenta um caminho de fabricação doméstico mais controlável e reduz a dependência de instalações de terceiros anteriores implicadas na revisão da FDA.

- Janeiro de 2024: A FDA dos EUA aprovou pastilhas de nicotina mais fortes de 4 mg para venda sob balcão, ampliando o acesso para usuários de nicotina mais pesados dentro da TRN regulamentada. Esse tipo de ação regulatória voltada ao acesso apoia o crescimento de volume nos canais farmacêuticos e complementa os esforços de pagadores e provedores para combinar TRN com aconselhamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Esta metodologia abrange o valor de mercado de auxílios para cessação do tabagismo referente a produtos e ofertas de suporte usados para ajudar as pessoas a reduzir a dependência de nicotina e parar de fumar. O escopo inclui opções de reposição de nicotina, terapias prescritas e outras ferramentas de suporte à cessação vendidas por meio de canais comuns de saúde e varejo.

Exclusões de escopo: excluímos programas gerais de bem-estar que não são projetados para a cessação do tabagismo e também excluímos produtos de tabaco que não são posicionados nem usados como auxílios para parar de fumar.

Visão geral da segmentação

- Por Tipo de Produto

- Terapia de Reposição de Nicotina (TRN)

- Adesivos

- Gomas

- Pastilhas

- Sprays e Inaladores

- Outros Orais e Transdérmicos

- Farmacoterapias com Prescrição

- Vareniclina

- Bupropiona

- Citisina

- Terapias Combinadas

- Sistemas Eletrônicos de Administração de Nicotina (ENDS)

- Cigarros Eletrônicos / Dispositivos de Vaping

- Produtos de Tabaco Aquecido

- Bolsas de Nicotina (Oral sem Tabaco)

- Apoio Comportamental e Serviços

- Aplicativos Digitais / Móveis

- Linhas Telefônicas de Apoio à Cessação

- Programas de Aconselhamento Presencial

- Terapia de Reposição de Nicotina (TRN)

- Por Canal de Distribuição

- Farmácias de Varejo e Drogarias

- Farmácias Hospitalares

- Farmácias On-line e Comércio Eletrônico

- Lojas Especializadas em Cigarro/Vaporizador

- Por Usuário Final

- Uso Individual / do Consumidor Próprio

- Supervisionado por Profissional de Saúde (Clínicas e Centros de Desintoxicação)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para estabelecer o ponto de partida, contamos com indicadores de saúde pública e consumo que acompanham quantos adultos usam tabaco e como as tentativas de parar estão mudando ao longo do tempo. As fontes típicas usadas incluem a Organização Mundial da Saúde, o CDC dos EUA, a FDA para atualizações de produtos e regulatórias, e ministérios nacionais de saúde que publicam dados sobre prevalência do tabagismo e programas de cessação.

Também revisamos orientações clínicas e atualizações de segurança de fontes como o National Institutes of Health e periódicos revisados por pares, seguidos de publicações de associações comerciais e cobertura de imprensa confiável que acompanha lançamentos e mudanças de política. Registros de empresas, apresentações a investidores e relatórios anuais são usados para entender o foco de categoria e a exposição geral de receita a portfólios de cessação. Quando útil, assinaturas pagas são usadas para inteligência financeira de empresas e bancos de dados de patentes, para verificar cruzadamente pipelines de produtos e sinais de propriedade. Essas fontes de pesquisa documental são ilustrativas, e muitas outras referências públicas e pagas também são usadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas da pesquisa documental sobre precificação, mix de canais e mudança entre tipos de produtos, especialmente onde os dados públicos são reportados com defasagens temporais. Conversamos com uma combinação de fabricantes, distribuidores, participantes dos canais de farmácia e e-commerce, e profissionais de saúde envolvidos em aconselhamento de cessação. Em seguida, validamos os padrões nas regiões APAC, EMEA e Américas, para que as diferenças regionais de adoção sejam refletidas em vez de assumidas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 16% | APAC: 44% |

| Nível médio: 57% | Líderes funcionais/de unidade: 24% | EMEA: 35% |

| Players menores: 17% | Gerentes: 60% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que usa a prevalência do tabagismo, tentativas estimadas de cessação e taxas de adoção de tratamento para reconstruir o pool de demanda endereçável. Essa demanda é então traduzida em valor usando lógica de precificação em nível de canal. Os totais são corroborados com verificações seletivas bottom-up, incluindo mapeamento amostral de receita de fornecedores, verificações de canais de farmácia e online, e uma verificação de sanidade de PMV vezes volume nos principais tipos de terapia, de modo que o modelo permaneça ancorado ao que é efetivamente vendido.

As principais entradas para este mercado incluem a população adulta de fumantes por região, taxas anuais de tentativas de cessação, a participação de pessoas que param de fumar usando farmacoterapia versus apenas aconselhamento, duração média do uso da terapia por tentativa de cessação, e a divisão de vendas entre farmácia varejista, farmácia hospitalar e online. Também acompanhamos sinais de política e acesso que podem alterar a demanda, incluindo regras sobre nicotina, padrões de prescrição e cobertura de reembolso, já que esses fatores alteram tanto a adoção quanto a precificação. Para as previsões, realizamos análises de cenário juntamente com extrapolação de tendências, e revisamos casos de alta e baixa com respondentes primários, de modo que a penetração implícita e a progressão de preços permaneçam realistas. Quando as pistas bottom-up são incompletas para canais menores, aplicamos participações de canais e premissas de duração de terapia específicas por região, que são reverificadas durante as entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados são verificados em várias etapas para que contagens excessivas óbvias e incompatibilidades de tempo sejam removidas antes da finalização. Comparamos os resultados do modelo com sinais independentes, como tendências de utilização de linhas de apoio ou programas de cessação, mudanças na prevalência de saúde pública e padrões visíveis de disponibilidade no varejo. As variações são então revisadas por um segundo analista antes da aprovação final.

Quando surge um valor atípico, reabrimos as premissas e, quando necessário, contatamos novamente especialistas para confirmar se a mudança é estrutural ou temporária. Os relatórios são atualizados anualmente, e atualizações provisórias são acionadas quando ocorrem eventos materiais, incluindo ações regulatórias importantes ou mudanças abruptas na disponibilidade de produtos. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual com base nos dados mais recentes disponíveis.

Tamanho do Mercado de Auxílios para Cessação do Tabagismo da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É comum ver diferentes tamanhos de mercado publicados para auxílios de cessação do tabagismo, mesmo quando o nome do tópico parece semelhante. As diferenças geralmente vêm do que é contado como um auxílio, quais canais de vendas são incluídos e com que rapidez as premissas, como duração da terapia e precificação, são atualizadas.

Alguns fatores de discrepância aparecem com frequência neste mercado, incluindo se o suporte comportamental e os serviços de aconselhamento são contados dentro do valor de mercado, se os ENDS são tratados como ferramentas de cessação ou excluídos, e se o estudo usa 2024 como ano-base ou um ano-base posterior com um mix diferente de preço e adoção. Algumas estimativas também convertem moedas usando uma taxa de um único ponto no tempo e não a revisitam durante a previsão, o que pode ampliar a diferença quando as taxas de câmbio se movem.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 37,73 bilhões de USD (2026) | |

| Consultoria Global A | 23,02 bilhões de USD (2024) | Usa um ano-base anterior e uma janela de previsão mais curta, e comumente agrupa categorias de produtos com sincronismo de adoção real diferente, o que pode manter o valor inicial mais baixo em comparação com uma construção de pool de demanda de ano posterior. |

| Publicadora do Setor B | 28,90 bilhões de USD (2024) | Concentra-se em um conjunto definido de formas de produtos e canais padrão de farmácia e online, e pode não contabilizar totalmente o suporte à cessação liderado por serviços ou as mesmas premissas de duração de tratamento, o que altera o gasto implícito por tentativa de cessação. |

A diferença ao longo da tabela é explicada em grande parte pela sincronização do ano-base e pelo que é tratado como valor dentro do escopo, especialmente em torno de serviços e a forma como as ferramentas de cessação mais recentes são contabilizadas. Ao vincular a demanda a tentativas de cessação, adoção de terapia e precificação de canais, e então reverificar as premissas com especialistas regionais, o valor de 2026 é mantido consistente com o que é efetivamente adquirido entre as ofertas incluídas, que é a abordagem usada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de auxiliares para cessação do tabagismo em 2026?

Atingiu USD 37,73 bilhões em 2026 e deverá expandir para USD 64,05 bilhões até 2031.

Qual é o CAGR previsto para os auxiliares para cessação do tabagismo até 2031?

A Mordor Intelligence projeta um CAGR de 11,17% para o período 2026-2031.

Qual categoria de produto cresce mais rapidamente durante o período de previsão?

O apoio comportamental e serviços lidera com um CAGR de 14,76%.

Por que a Ásia-Pacífico está crescendo mais rapidamente do que a América do Norte?

As proibições de sabores e as novas leis de controle do tabaco na China e na Índia estão impulsionando a demanda por adesivos e gomas de menor custo.

Qual é o papel do comércio eletrônico na distribuição?

As farmácias on-line e o comércio eletrônico estão crescendo a um CAGR de 15,03%, erodindo a participação do varejo tradicional ao oferecer entrega rápida e coaching digital integrado.

Página atualizada pela última vez em: