Tamanho e Participação do Mercado de Membranas para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

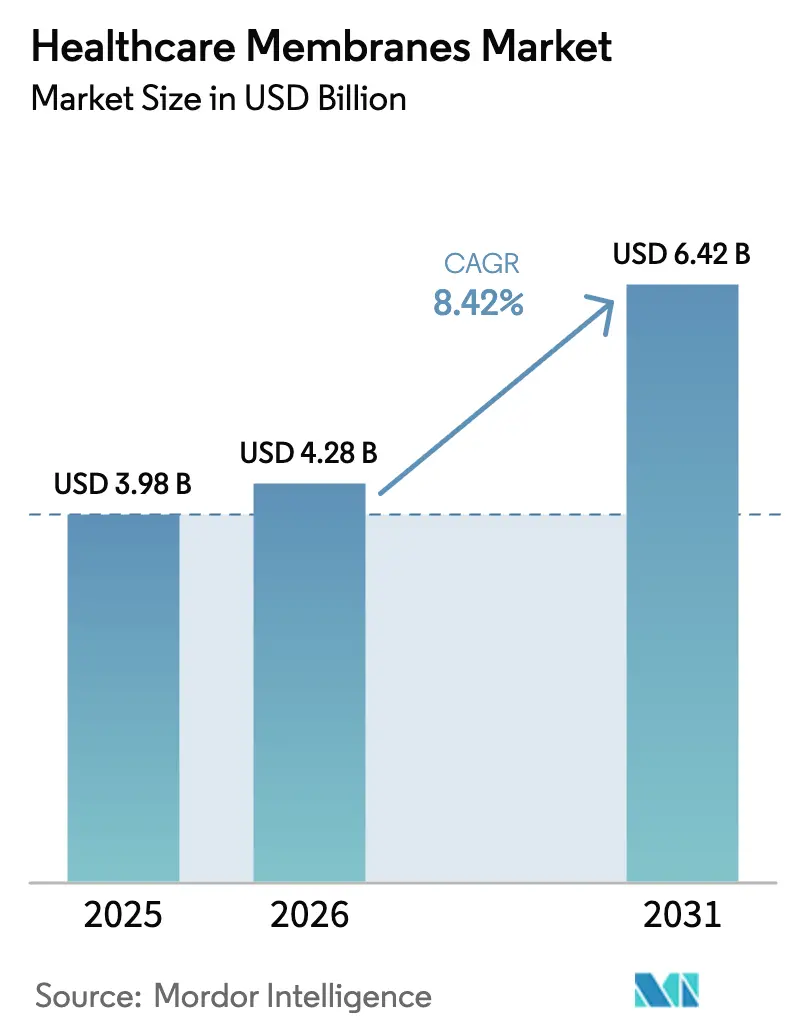

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Membranas para Saúde por Mordor Intelligence

O tamanho do mercado de membranas para saúde deve aumentar de USD 3,98 bilhões em 2025 para USD 4,28 bilhões em 2026 e atingir USD 6,42 bilhões até 2031, crescendo a um CAGR de 8,42% ao longo de 2026-2031. A demanda migra da competição por custo por metro quadrado para a economia de valor por lote, à medida que produtores biofarmacêuticos pagam prêmios por membranas que encurtam estudos de depuração viral, sustentam o fluxo acima de 150 L m² h⁻¹ e atendem a níveis de garantia de esterilidade superiores a 7-log de redução de parvovírus. O rigor regulatório da FDA, da EMA e da PMDA recompensa fornecedores que pré-validam a retenção de endotoxinas, extraíveis e testes de integridade, criando efetivamente uma barreira de entrada de 24 meses para novos participantes. A inovação em materiais molda a diferenciação; o poliéter sulfona (PESU) ganha tração por tolerar irradiação gama ≥25 kGy e ≥50 ciclos de limpeza com hidróxido de sódio sem decaimento de fluxo, um perfil valorizado em sistemas de uso único. As mudanças tecnológicas acompanham os pipelines de biossimilares e terapias celulares, com a nanofiltração substituindo a cromatografia de duplo estágio para reduzir 14 a 21 dias dos calendários de fabricação. Os centros de crescimento geográfico migram para organizações de desenvolvimento e fabricação por contrato (CDMOs) da Ásia-Pacífico, que aproveitam a arbitragem regulatória entre as vias da EMA e da PMDA enquanto instalam conjuntos integrados de membranas para controle de biocarga em tempo real.

Principais Conclusões do Relatório

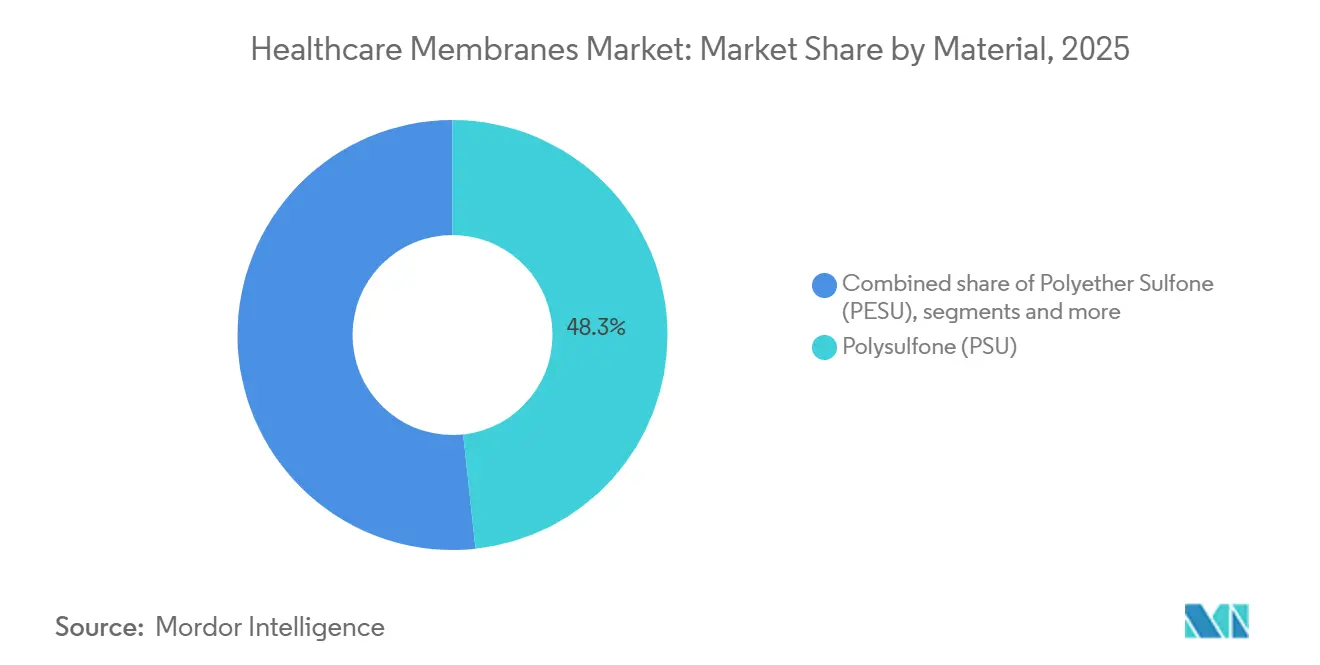

- Por material, a polissulfona liderou com 48,26% da participação do mercado de membranas para saúde em 2025; a previsão é que o poliéter sulfona se expanda a um CAGR de 9,81% até 2031.

- Por tecnologia, a ultrafiltração deteve 39,69% do tamanho do mercado de membranas para saúde em 2025, enquanto a nanofiltração avança a um CAGR de 10,17% ao longo de 2026-2031.

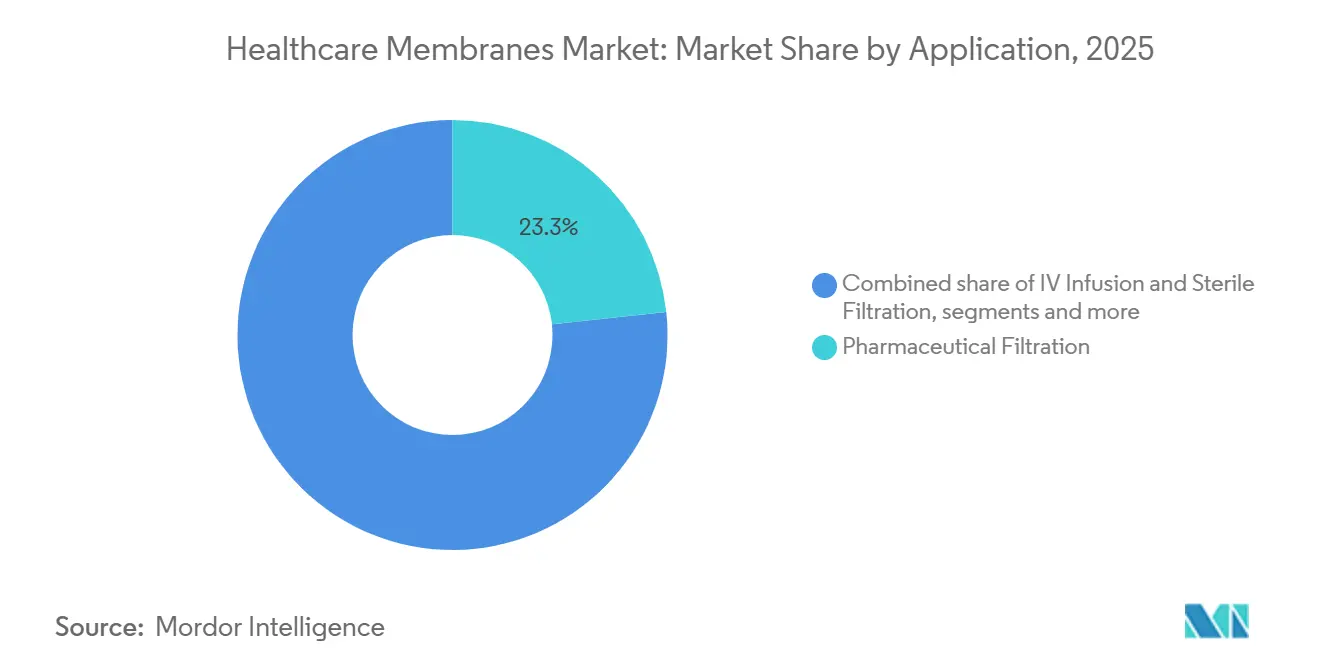

- Por aplicação, a filtração farmacêutica respondeu por 23,31% do tamanho do mercado de membranas para saúde em 2025, e a esterilização está crescendo a um CAGR de 10,20% até 2031.

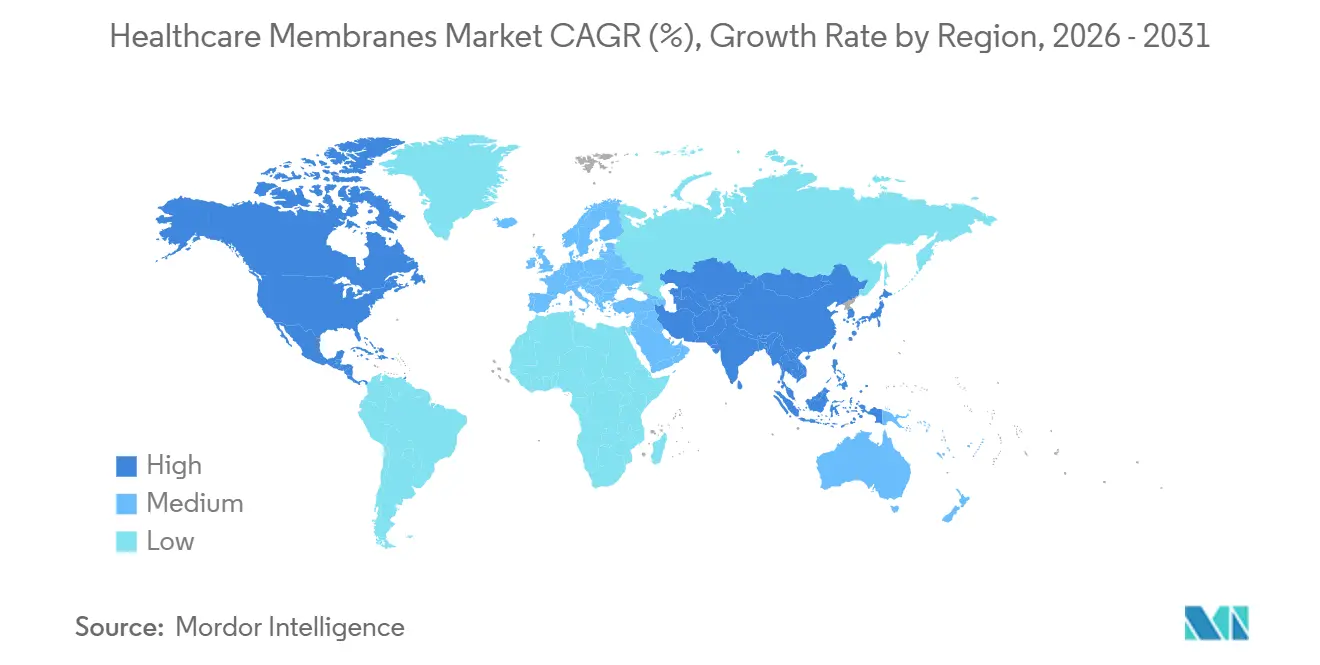

- Por geografia, a América do Norte deteve 41,68% da participação do mercado de membranas para saúde em 2025; a Ásia-Pacífico deve registrar o maior CAGR de 9,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Membranas para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Filtração Estéril e Purificação de Fármacos | +2.1% | Global, concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Materiais de Membranas | +1.8% | Global, liderada por polos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento em Terapias Biofarmacêuticas e Injetáveis | +2.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Prevalência Crescente de Doenças Crônicas | +1.3% | Global, aguda no Japão, Alemanha e Estados Unidos | Longo prazo (≥ 4 anos) |

| Padrões Regulatórios Rigorosos para Pureza e Segurança | +1.6% | América do Norte e UE, com extensão à APAC | Curto prazo (≤ 2 anos) |

| Integração de IA no Design e Monitoramento de Membranas | +0.9% | América do Norte, Europa, sites selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Filtração Estéril e Purificação de Fármacos

Os fabricantes biofarmacêuticos substituem progressivamente a esterilização em lote por etapas contínuas de membrana em linha para alcançar controle microbiano em tempo real e eliminar o tratamento térmico terminal. A orientação da FDA emitida em 2024 reconhece formalmente a filtração estéril em linha como um ponto de controle crítico, permitindo que os patrocinadores reduzam 90 a 120 dias do tempo de chegada ao mercado após a aceitação dos dossiês de validação de membranas. O desenvolvimento de biossimilares acelera essa demanda; 47 novos dossiês de biossimilares entraram em análise na FDA durante 2025, cada um consumindo 15 a 20 m² de área de nanofiltração para remoção de vírus. Os avanços tecnológicos em sistemas de membranas desempenham um papel fundamental no atendimento às necessidades em evolução da indústria farmacêutica. Em dezembro de 2023, a Asahi Kasei introduziu um sistema inovador de membranas projetado para desidratar solventes orgânicos em aplicações farmacêuticas, eliminando a necessidade de calor ou pressão [1]Asahi Kasei Corporation, "Asahi Kasei Desenvolve Membranas Inovadoras para Saúde 2023," asahi-kasei.com. As aplicações emergentes na purificação de DNA plasmidial para vacinas de mRNA amplificam ainda mais a demanda. Modalidades emergentes, como DNA plasmidial para vacinas de mRNA, acrescentam demanda incremental porque dependem de cassetes de ultrafiltração de alta capacidade que toleram solventes orgânicos sem extraíveis. O efeito cumulativo eleva o crescimento de volume mesmo em geografias maduras onde a produção estéril tradicional de pequenas moléculas é estável.

Avanços Tecnológicos em Materiais de Membranas

As membranas de poliéter sulfona demonstraram resistência a 1 M de hidróxido de sódio, sustentando o fluxo ao longo de 50 a 75 ciclos de reutilização na purificação de anticorpos monoclonais no site de Singapura da Lonza, em comparação com 20 a 30 ciclos para a polissulfona convencional. As membranas assimétricas de politetrafluoretileno introduzidas em 2025 alcançaram clarificação em estágio único de colheitas contendo 18 milhões de células mL⁻¹, eliminando filtros de profundidade que anteriormente consumiam 22% do tempo de processamento a jusante. Modelos de inteligência artificial treinados em 340.000 pontos de dados de desempenho agora preveem o início do entupimento com 87% de precisão, permitindo cronogramas de manutenção preditiva que reduzem o tempo de inatividade não programado em 41% nas redes globais. Ao conferir propriedades antimicrobianas e antiincrustantes, esses avanços melhoraram a segurança e a eficácia dos dispositivos médicos. Um artigo de maio de 2025 na Frontiers in Drug Delivery ilustrou isso com exemplos de membranas funcionalizadas que reduziram os riscos de infecção em dispositivos implantáveis e melhoraram a segurança do paciente na diálise de longo prazo [2]Frontiers in Drug Delivery, "Avanços em Sistemas de Liberação de Fármacos Orientados por IA 2025," frontiersin.org. Essas inovações fomentaram a confiança nas tecnologias médicas avançadas, acelerando assim a adoção dessas tecnologias pelo mercado. Essas inovações em materiais e digitais mantêm o mercado de membranas para saúde em uma curva de inovação que compensa a pressão de comoditização nos segmentos de menor valor.

Crescimento em Terapias Biofarmacêuticas e Injetáveis

Biológicos de alta concentração superiores a 150 mg mL⁻¹ requerem membranas de ultrafiltração com cortes de 30 a 100 kDa para atingir a potência-alvo enquanto eliminam agregados e endotoxinas. A capacidade comercial de terapias celulares e gênicas entrou em operação em 2025, instalando módulos de fluxo tangencial de PESU de grande área superficial para clarificação e concentração de vetores virais. A economia das membranas favorece terapias ultrarraras com menos de 15.000 pacientes anuais, porque os custos de capital de cromatografia superam os custos de membranas em 2,3× em pequena escala. Consequentemente, 73% dos programas ativos de doenças raras em desenvolvimento clínico especificam agora sequências de purificação baseadas em membranas. O crescimento paralelo em autoinjetores e seringas pré-preenchidas multiplica a demanda por filtros esterilizantes em linha que protegem formulações proteicas sensíveis de alto valor durante o envase. Em suma, as terapias biológicas e injetáveis atuam como âncoras de alta margem que elevam o mercado de membranas para saúde além da precificação de commodities.

Prevalência Crescente de Doenças Crônicas

A prevalência global de diabetes atingiu 589 milhões de adultos em 2024; 2,3 milhões de usuários de bombas de insulina substituem conjuntos de infusão de membrana estéril a cada três dias. Picos paralelos em oncologia impulsionam a demanda por portas de quimioterapia implantáveis equipadas com filtros de 0,2 mícron que previnem infecções na corrente sanguínea durante a infusão domiciliar. A Índia registrou 1,53 milhão de casos de câncer em 2024, estimulando fabricantes locais de dispositivos a se reequiparem com componentes de membrana em conformidade com a ISO 10993 que satisfazem as próximas regulamentações da CDSCO [3]CDSCO, "A Índia Registrou Mais de 15 Lakh de Casos de Câncer em 2024: Ministro 2025," cdsco.gov.in. À medida que as populações envelhecem, os dispositivos de uso único por paciente tornam-se a norma para mitigar a contaminação cruzada, incorporando membranas em conjuntos de diálise, curativos para feridas e concentradores portáteis de oxigênio. Essas aplicações de cuidados crônicos renovam continuamente o volume de base, estabilizando a receita para os fornecedores mesmo durante os ciclos de investimento em bioprocessamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo das Tecnologias Avançadas de Membranas | −1.4% | Sul da Ásia, América Latina, África Subsaariana | Médio prazo (2 a 4 anos) |

| Fabricação Complexa e Conformidade Regulatória | −0.9% | Global | Curto prazo (≤ 2 anos) |

| Acessibilidade Limitada em Mercados Emergentes | −0.7% | Sul da Ásia, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Entupimento de Superfície e Desafios de Manutenção | −1.1% | Global, sites de alto rendimento | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Tecnologias Avançadas de Membranas

Os skids de nanofiltração completos custam entre USD 1,2 e 2,8 milhões, excluindo fabricantes por contrato que atendem a patrocinadores de biossimilares com orçamentos de desenvolvimento abaixo de USD 50 milhões. Os cartuchos de membrana de uso único são listados entre USD 2.400 e 4.100 para 2,5 m², um obstáculo para terapias produzidas abaixo de 200 kg por ano. Os pacotes de validação para novos materiais chegam a USD 340.000, cobrindo extraíveis, retenção bacteriana e três lotes de execuções de PPQ. O custo total de propriedade varia entre USD 47 e 83 por grama de proteína purificada, em comparação com USD 28 a 51 por grama para cromatografia em plantas de alto volume, restringindo as membranas a nichos onde a seletividade ou a velocidade supera a economia de capital. Consequentemente, as empresas de mercados emergentes prolongam as instalações legadas em aço inoxidável, moderando a penetração mesmo quando a demanda global acelera.

Fabricação Complexa e Conformidade Regulatória

A fundição de membranas requer salas limpas ISO-7; a instalação de uma linha greenfield custa ≥USD 28 milhões, excluindo a validação. A compilação de dossiês para FDA, EMA e PMDA se estende por 18 a 24 meses e pode ultrapassar 3.800 páginas, consumindo entre USD 1,2 e 1,9 milhão em taxas analíticas. O controle de mudanças pós-aprovação exige validação prospectiva em três lotes consecutivos, desencorajando a otimização iterativa. As auditorias anuais de fornecedores de matérias-primas drenam recursos e limitam a agilidade de fornecimento durante escassez. Esses obstáculos consolidam o fornecimento entre meia dúzia de fornecedores globais, retardando a implantação de produção local e moderando a entrada competitiva no mercado de membranas para saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Economia de Reutilização Impulsiona a Adoção do PESU

A polissulfona manteve 48,26% da participação do mercado de membranas para saúde em 2025 porque seu histórico de validação de quatro décadas tranquiliza as equipes de qualidade e os reguladores. O poliéter sulfona registrou o CAGR mais rápido de 9,81% à medida que os sistemas de uso único proliferaram; o PESU suporta irradiação gama ≥25 kGy sem fragilização, um atributo crítico para módulos descartáveis. O tamanho do mercado de membranas para saúde para produtos à base de PESU deve atingir USD 2,68 bilhões até 2031, refletindo a migração generalizada nas sequências de colheita por perfusão e remoção de vírus. O politetrafluoretileno atende a nichos de solventes agressivos e filtração de ventilação, capturando valor desproporcional ao volume. O polipropileno persiste na separação de plasma, mas a compatibilidade química limitada restringe a expansão. As inovações à base de acrílico e fluoreto de polivinilideno buscam oportunidades em terapias celulares, mas a validação prolongada mantém a penetração abaixo de 3% até meados da década.

A inércia da base instalada ainda favorece a polissulfona em diálise, geração de água estéril e sistemas legados em aço inoxidável, mas as análises de custo total de propriedade tendem cada vez mais para o PESU quando ≥50 ciclos de limpeza ou esterilização gama são necessários. As mudanças regulatórias em direção a dispositivos de uso único por paciente aceleram essa transição. Os fornecedores respondem agrupando membranas de PESU com hardware de teste de integridade e modelos de validação digital, fidelizando clientes por ciclos de qualificação de sete anos. Como resultado, a escolha do material se alinha cada vez mais à economia do ciclo de vida, em vez da precificação inicial por área de membrana, remodelando as posições competitivas dos fornecedores no mercado de membranas para saúde.

Por Tecnologia: A Nanofiltração Captura o Prêmio de Remoção de Vírus

A ultrafiltração dominou o tamanho do mercado de membranas para saúde com USD 1,58 bilhão em 2025, refletindo sua ubiquidade em concentração, diafiltração e troca de tampão. No entanto, a receita de nanofiltração deve crescer a um CAGR de 10,17%. A remoção em passagem única de vírus de 18 a 100 nm elimina a inativação em baixo pH e a cromatografia de dupla coluna, reduzindo 14 a 21 dias da liberação de lote e economizando 2.400 a 3.800 L de tampão. A microfiltração, ancorada em filtros de grau esterilizante de 0,2 µm, permanece essencial, mas cresce em ritmo mais lento à medida que os ciclos de reutilização se estabilizam. A osmose reversa mantém um nicho na geração de água para injeção; a destilação por membrana energeticamente eficiente ameaça substituição parcial, mas uma implantação mais ampla aguarda maior aceitação farmacopeica.

As aplicações de separação de gases em concentradores de oxigênio se expandem modestamente porque os limites de reembolso do Medicare inibem a inovação. No entanto, as necessidades emergentes em terapias de vesículas extracelulares e exossomos empurram a precisão do corte de ultrafiltração a novos limites, exigindo preços premium. Os fornecedores que integram sensores de entupimento em tempo real e modulação de pressão controlada por IA nos skids capturam participação desproporcional em projetos greenfield de CDMOs. No geral, a migração tecnológica para a nanofiltração sustenta a expansão de margem no mercado de membranas para saúde, mesmo quando a precificação por metro quadrado se comoditiza para a ultrafiltração.

Por Aplicação: O Crescimento da Infusão Intravenosa Acompanha o Boom dos Cuidados Domiciliares

A filtração farmacêutica respondeu por USD 0,93 bilhão em 2025, equivalendo a 23,31% do tamanho do mercado de membranas para saúde. No entanto, a esterilização avança mais rapidamente, a um CAGR de 10,20% até 2031. As mudanças pós-pandemia em direção à terapia de infusão domiciliar nos Estados Unidos, na Alemanha e no Japão significam que cada ciclo de antibiótico ou imunoglobulina de vários dias agora usa filtros de 0,2 µm em linha classificados para esterilidade de 72 horas. Os formatos de seringa pré-preenchida e autoinjetor multiplicam os volumes unitários de microfiltração porque cada dispositivo incorpora uma ventilação de PTFE hidrofílico para equalizar a pressão enquanto retém bactérias.

A purificação de proteínas permanece uma aplicação fundamental, especialmente à medida que plantas de biológicos abaixo de 10.000 L adotam skids de fluxo tangencial de uso único para produção de anticorpos monoclonais e enzimas. A separação celular acompanha a onda da terapia gênica; os filtros de depleção de leucócitos processaram 89% dos componentes sanguíneos transfundidos em economias desenvolvidas durante 2025. Os sistemas de liberação controlada de fármacos, incluindo implantáveis e transdérmicos, acrescentam demanda especializada por membranas à base de acrílico e silicone com controle de permeabilidade de picolitros por hora. À medida que a saúde se descentraliza, a diversidade de aplicações isola o mercado de membranas para saúde de quedas cíclicas nos gastos de capital.

Análise Geográfica

A América do Norte deteve 41,68% da participação do mercado de membranas para saúde em 2025, apoiada por um denso cluster de detentores de licenças de biológicos e pelo impulso da FDA em direção à fabricação contínua. A demanda de membranas da região se inclina para as químicas premium de PESU e acrílico modificado agrupadas com plataformas digitais de teste de integridade. A Europa segue, com Alemanha, Irlanda e Suíça atraindo investimentos devido a incentivos fiscais e mão de obra qualificada. O alinhamento da EMA com o ICH Q13 sobre fabricação contínua sustenta atualizações de ultrafiltração e nanofiltração em plantas brownfield.

A Ásia-Pacífico é a geografia de crescimento mais rápido, com um CAGR de 9,83% até 2031. O biocluster de Songdo na Coreia do Sul, o Parque Biomédico de Tuas em Singapura e vários campi de CDMOs chineses adicionaram coletivamente 890.000 L de capacidade de biorreator em 2025, cada litro exigindo 0,8 a 1,2 m² de área de membrana. Os governos regionais subsidiam a adoção de tecnologia de uso único para atrair patrocinadores multinacionais que buscam arbitragem regulatória entre as vias da EMA e da PMDA. A ênfase do Japão na sustentabilidade ressalta a demanda pelas fibras ocas Microza da Asahi Kasei com certificação EcoVadis ouro, valorizadas pelo baixo consumo de energia.

A América Latina e o Oriente Médio e África permanecem menores, mas estrategicamente importantes. Brasil e Argentina ancoram a demanda sul-americana, mas a instabilidade cambial retarda as atualizações de capital, favorecendo skids modulares de uso único que adiam grandes desembolsos. Na África Subsaariana, a diálise comanda até 84% do uso de membranas, com a adoção de filtração estéril limitada pela escassez de salas limpas de classe ISO. Projetos de envase de vacinas financiados por doadores no Quênia e no Senegal podem catalisar a demanda futura. No geral, as dinâmicas regionais divergentes garantem que o mercado de membranas para saúde mantenha múltiplos vetores de crescimento, em vez de depender exclusivamente dos biológicos norte-americanos.

Cenário Competitivo

O mercado de membranas para saúde é significativamente concentrado, com os cinco principais fornecedores respondendo pela maioria da receita em 2025. No entanto, a diversidade de aplicações e as preferências regionais continuam a sustentar um segmento intermediário competitivo. Os incumbentes aproveitam as bases instaladas: alojamentos validados, testadores de ponto de bolha e protocolos de IQ/OQ/PQ erguem custos de troca que podem ultrapassar USD 0,9 milhão por linha de produção. A integração vertical aumentou em 2025, com Thermo Fisher e Danaher agrupando cartuchos proprietários de fibra oca com biorreatores de perfusão, capturando instalações greenfield de uso único e pressionando os fornecedores independentes de membranas a inovar no nível da química de superfície.

Os espaços em branco estão na purificação de terapias celulares e gênicas, onde apenas 11% dos processos atualmente implantam membranas para concentração de vetores virais. Os participantes especializados se concentram na purificação de vesículas extracelulares, DNA plasmidial e mRNA, oferecendo personalização rápida e tolerâncias apertadas inatingíveis em portfólios amplos. Os fabricantes asiáticos buscam produtos de polissulfona otimizados em custo para abastecer CDMOs de biossimilares, enquanto os inovadores ocidentais comandam preços premium para PESU de baixo entupimento e PTFE hidrofílico.

Os movimentos estratégicos em 2025 incluíram a planta de filtração de EUR 150 milhões da Merck KGaA em Cork, que encurta as cadeias de suprimento da UE, e o lançamento de software de IA da Sartorius em 47 sites de clientes, que consolidou assinaturas de skid de membrana mais digital. Os fornecedores se protegem com pacotes de serviços e análises que convertem vendas únicas de cartuchos em anuidades de plataforma plurianuais. O equilíbrio dessas forças resulta em um campo competitivo estável, mas ávido por inovação, no mercado de membranas para saúde.

Líderes do Setor de Membranas para Saúde

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher Corporation

NIPRO

Asahi Kasei Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Kovalus investiu mais de USD 20 milhões em uma nova instalação de montagem em espiral no México para atender clientes dos setores alimentício, de laticínios e farmacêutico.

- Setembro de 2025: A Merck KGaA iniciou as obras de uma planta de fabricação de filtros de EUR 150 milhões em Cork, Irlanda, adicionando 3.000 m² de sala limpa de classe ISO para atender à demanda global de vacinas e anticorpos monoclonais.

- Setembro de 2025: A Thermo Fisher Scientific adquiriu o negócio de Purificação e Filtração da Solventum, adicionando membranas para mercados de bioprocessamento, saúde e industriais.

Escopo do Relatório Global do Mercado de Membranas para Saúde

De acordo com o escopo deste relatório, as membranas para saúde são materiais de filtração especializados utilizados em dispositivos médicos para separar, purificar ou concentrar fluidos biológicos, garantindo assim segurança e eficácia em tratamentos como diálise, liberação de fármacos e oxigenação do sangue. Essas membranas são projetadas para biocompatibilidade, estrutura de poros precisa e alta seletividade, apoiando aplicações críticas de saúde.

O mercado de membranas para saúde é segmentado por material, tecnologia, aplicação e geografia. Por material, o mercado é segmentado em polissulfona (PSU), poliéter sulfona (PESU), polipropileno (PP), politetrafluoretileno (PTFE), fluoreto de polivinilideno (PVDF), polietileno (PE) e acrílicos modificados. Por tecnologia, o mercado é segmentado em microfiltração, ultrafiltração, nanofiltração, osmose reversa, diálise e separação de gases. Por aplicação, o mercado é segmentado em filtração farmacêutica, infusão intravenosa e filtração estéril, liberação de fármacos, hemodiálise, pâncreas bioartificial, purificação de proteínas, separação celular, gestão de água e esterilização. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (USD) para todos os segmentos acima.

| Polissulfona (PSU) |

| Poliéter Sulfona (PESU) |

| Polipropileno (PP) |

| Politetrafluoretileno (PTFE) |

| Fluoreto de Polivinilideno (PVDF) |

| Polietileno (PE) |

| Acrílicos Modificados |

| Microfiltração |

| Ultrafiltração |

| Nanofiltração |

| Osmose Reversa |

| Diálise |

| Separação de Gases |

| Filtração Farmacêutica |

| Infusão Intravenosa e Filtração Estéril |

| Liberação de Fármacos |

| Hemodiálise |

| Pâncreas Bioartificial |

| Purificação de Proteínas |

| Separação Celular |

| Gestão de Água |

| Esterilização |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Polissulfona (PSU) | |

| Poliéter Sulfona (PESU) | ||

| Polipropileno (PP) | ||

| Politetrafluoretileno (PTFE) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Polietileno (PE) | ||

| Acrílicos Modificados | ||

| Por Tecnologia | Microfiltração | |

| Ultrafiltração | ||

| Nanofiltração | ||

| Osmose Reversa | ||

| Diálise | ||

| Separação de Gases | ||

| Por Aplicação | Filtração Farmacêutica | |

| Infusão Intravenosa e Filtração Estéril | ||

| Liberação de Fármacos | ||

| Hemodiálise | ||

| Pâncreas Bioartificial | ||

| Purificação de Proteínas | ||

| Separação Celular | ||

| Gestão de Água | ||

| Esterilização | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de membranas para saúde até 2031?

A previsão é que atinja USD 6,42 bilhões, crescendo a um CAGR de 8,42% entre 2026 e 2031.

Qual material está se expandindo mais rapidamente nas aplicações de membranas para saúde?

O poliéter sulfona avança a um CAGR de 9,81% porque suporta irradiação gama e limpeza cáustica em sistemas de uso único.

Por que a nanofiltração está ganhando participação em relação à ultrafiltração?

A nanofiltração remove vírus de 18 a 100 nm em uma única passagem, eliminando a inativação viral de duplo estágio e reduzindo 14 a 21 dias dos ciclos de produção.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico, apoiada pelas expansões de capacidade de CDMOs na Coreia do Sul, em Singapura e na China, deve crescer a um CAGR de 9,83% até 2031.

Página atualizada pela última vez em: