Tamanho e Quota do Mercado de Arrendamento de Equipamentos de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 149.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 304.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.29% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arrendamento de Equipamentos de Saúde por Mordor Intelligence

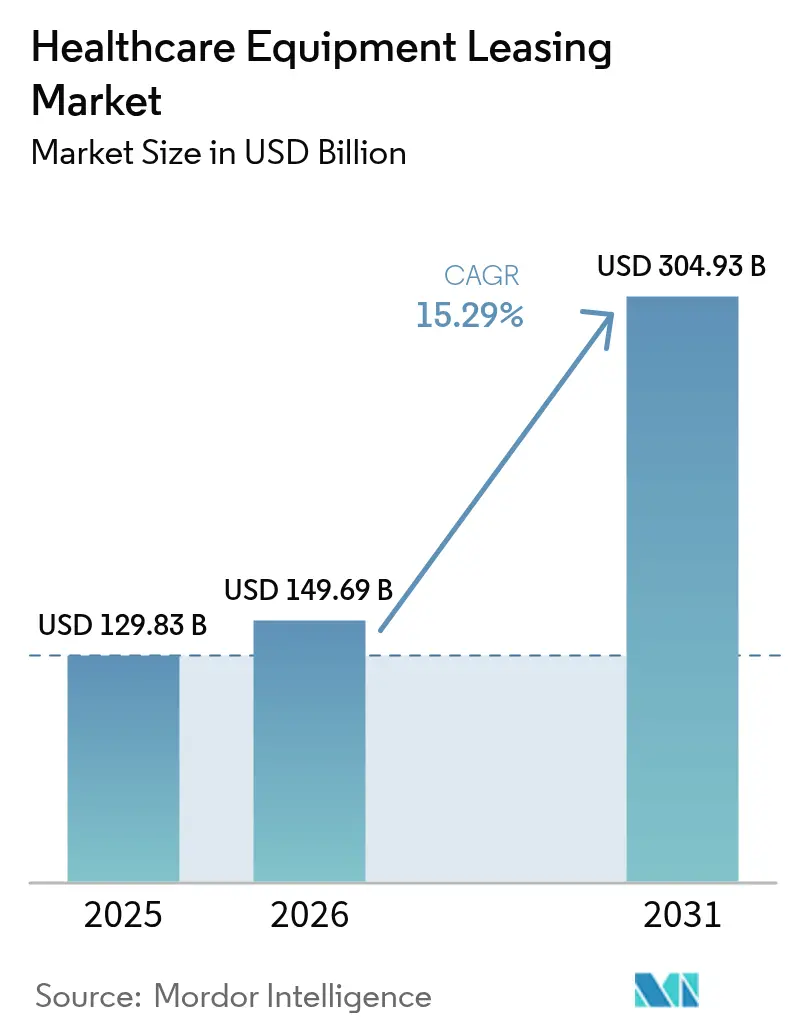

O tamanho do Mercado de Arrendamento de Equipamentos de Saúde deverá crescer de USD 129,83 mil milhões em 2025 para USD 149,69 mil milhões em 2026 e prevê-se que atinja USD 304,93 mil milhões até 2031 a um CAGR de 15,29% no período 2026-2031.

A expansão está ancorada na preferência dos hospitais por modelos de ativos leves que preservam a liquidez, encurtam os ciclos de atualização tecnológica e alinham os desembolsos de capital com a geração de receitas. Os prestadores recorrem ao arrendamento para garantir equipamentos de imagiologia com inteligência artificial, monitorização conectada e sistemas cirúrgicos digitalmente integrados sem esgotar as reservas de tesouraria, enquanto os locadores assumem o risco de obsolescência e de revenda. A pressão intensificada sobre as margens operacionais, o maior enfoque regulatório nos resultados e o surgimento de contratos de serviços geridos aceleram ainda mais a procura. Simultaneamente, as alterações demográficas e a transferência dos cuidados para contextos ambulatórios e domiciliários alargam a base endereçável de dispositivos portáteis com monitorização remota, reforçando a trajetória de crescimento a longo prazo do mercado de arrendamento de equipamentos de saúde.

Principais Conclusões do Relatório

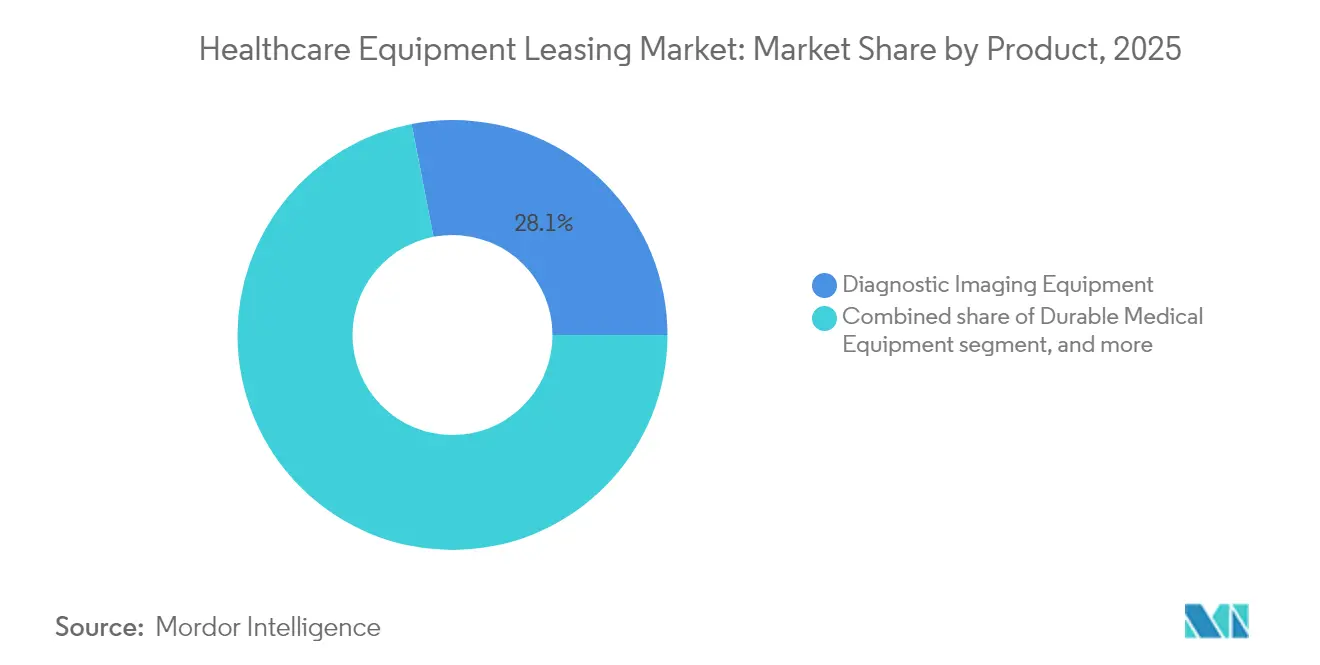

- Por tipo de produto, os equipamentos de diagnóstico por imagem captaram 28,05% das receitas de 2025, enquanto os equipamentos digitais e eletrónicos têm previsão de crescer a um CAGR de 17,12% até 2031.

- Por tipo de arrendamento, os arrendamentos operacionais detiveram 63,68% da procura de 2025, ao passo que os contratos de serviços geridos de equipamentos estão previstos para se expandir a um CAGR de 17,24% até 2031.

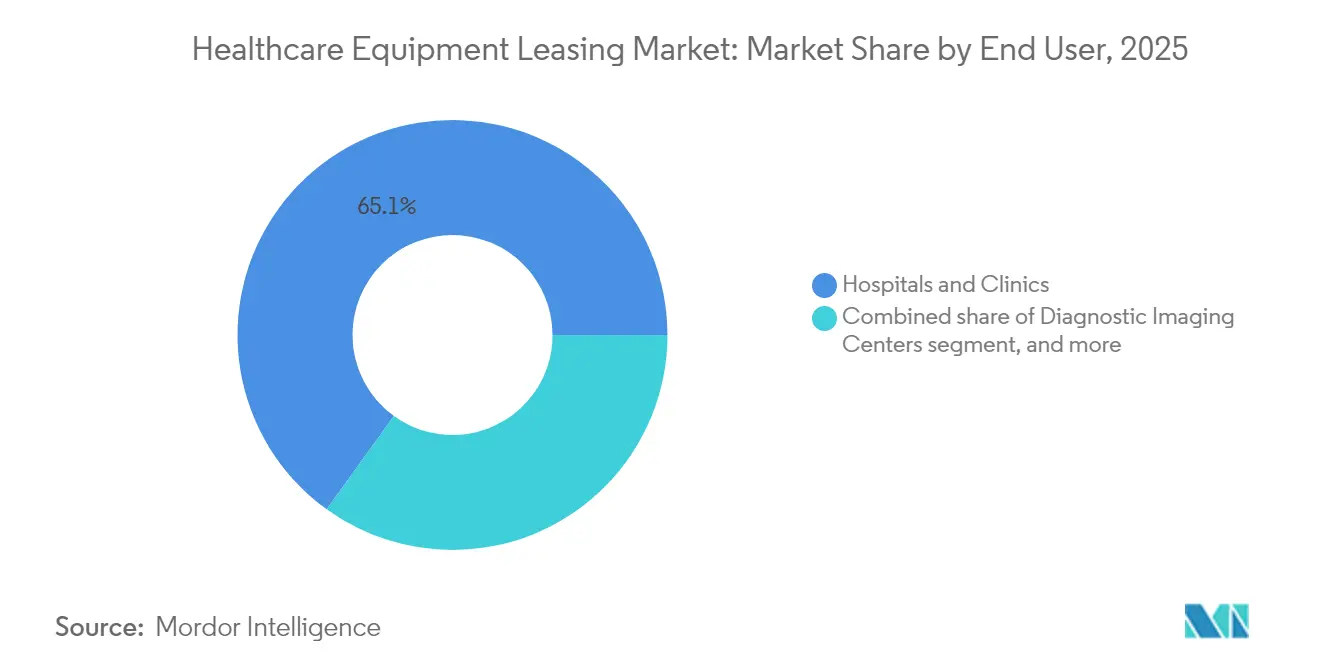

- Por utilizador final, os hospitais e clínicas representaram 65,05% da atividade de 2025, enquanto os prestadores de cuidados de saúde domiciliários estão a avançar a um CAGR de 17,95% ao longo do período de perspetiva.

- Por duração, os contratos de curto prazo inferiores a 12 meses representaram 45,12% das transações de 2025, e os acordos de longo prazo superiores a três anos têm previsão de crescer a um CAGR de 17,02%.

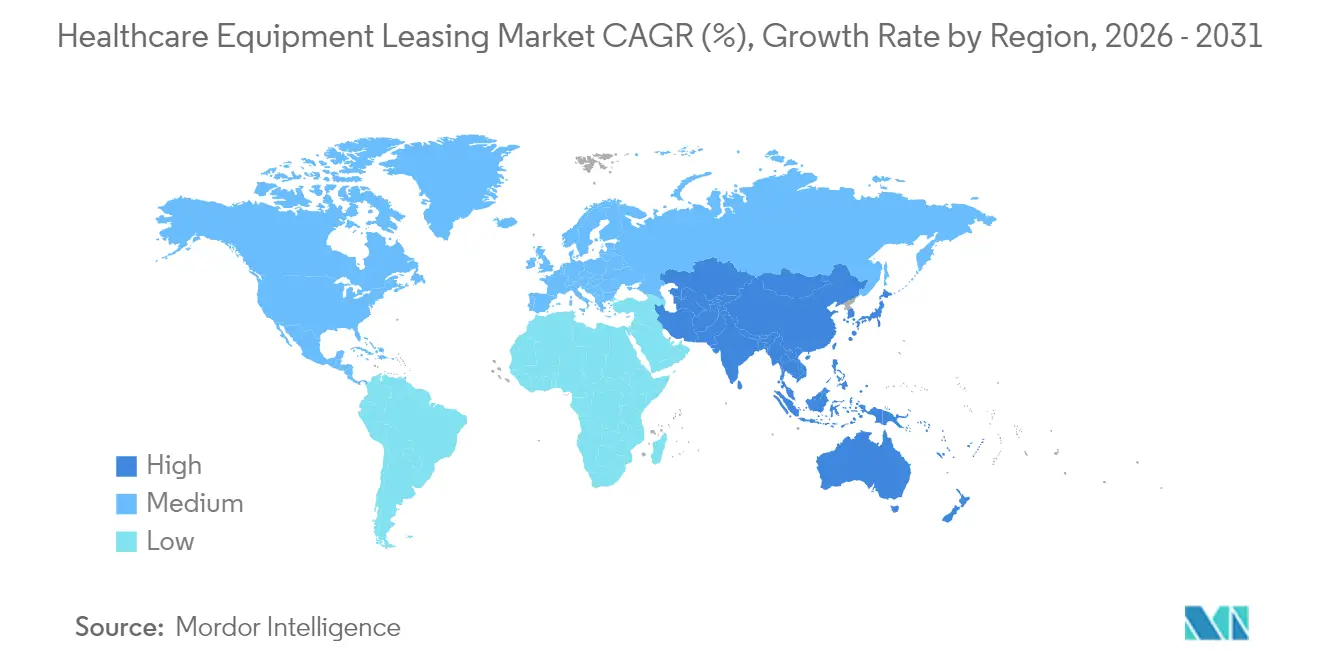

- Por geografia, a América do Norte liderou com uma quota de 41,25% em 2025, mas a Ásia-Pacífico está no caminho certo para um CAGR de 16,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Arrendamento de Equipamentos de Saúde

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Despesas de Capital para Tecnologia Médica | +3.2% | América do Norte e Europa, com expansão global | Médio prazo (2-4 anos) |

| Orientação para Modelos Operacionais de Ativos Leves na Saúde | +2.8% | Global, liderado pela América do Norte, com expansão para a APAC | Longo prazo (≥4 anos) |

| Expansão da Infraestrutura de Diagnóstico por Imagem e Cirúrgica | +2.1% | Núcleo da APAC, com expansão para o MEA e América Latina | Longo prazo (≥4 anos) |

| Preferência Crescente por Flexibilidade Operacional e Gestão de Fluxo de Caixa | +2.4% | Global, particularmente aguda nos mercados pós-pandemia | Médio prazo (2-4 anos) |

| Aceleração dos Ciclos de Atualização Tecnológica em Medtech | +1.9% | Global, com adoção precoce nos mercados desenvolvidos | Curto prazo (≤2 anos) |

| Ascensão dos Contratos de Serviços Geridos de Equipamentos Baseados em Resultados | +1.6% | América do Norte e UE, com alargamento à APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Despesas de Capital para Tecnologia Médica

Os hospitais enfrentam pressão na alocação de capital à medida que as plataformas de ressonância magnética, tomografia computorizada e cirurgia robótica ultrapassam preços de vários milhões de dólares enquanto os calendários de reembolso se tornam mais restritivos. O arrendamento transfere estes custos dos balanços para linhas operacionais previsíveis, libertando tesouraria para programas clínicos. A parceria de criação de valor de 10 anos da Siemens Healthineers com o Tower Health ilustra o modelo, agrupando equipamentos, gestão do ciclo de vida e atualizações para mitigar a obsolescência. Os prestadores redirecionam o capital preservado para iniciativas centradas no doente, mantendo ainda assim acesso a tecnologia de ponta. À medida que os sistemas de imagiologia e terapia de alta especificação evoluem a cada dois ou três anos, o mercado de arrendamento de equipamentos de saúde torna-se o caminho preferido para a modernização sem grandes picos de despesas de capital.

Orientação para Modelos Operacionais de Ativos Leves na Saúde

Os sistemas de saúde adotam estratégias de ativos leves para se concentrarem nos resultados clínicos em vez da propriedade de equipamentos. Os acordos do tipo Tudo-como-Serviço substituem as compras com pagamento único por taxas mensais vinculadas ao desempenho, alinhando o uso da tecnologia com o valor entregue. O modelo melhora as métricas de alavancagem, reduz a pressão de amortização e aumenta a agilidade em contextos económicos incertos. Os prestadores alocam o capital libertado para a telessaúde, retenção de recursos humanos e iniciativas de acesso digital, enquanto os locadores se especializam na gestão da depreciação. O alargamento do fosso entre os ciclos de inovação acelerados e os orçamentos limitados consolida o arrendamento como um pilar central da resiliência financeira no mercado de arrendamento de equipamentos de saúde.

Expansão da Infraestrutura de Diagnóstico por Imagem e Cirúrgica

Os mercados emergentes procuram instalar salas de ressonância magnética, blocos operatórios híbridos e centros de imagiologia ambulatória à medida que a urbanização e o crescimento da classe média aumentam a procura de diagnóstico. O arrendamento permite uma implementação rápida sem drenagem de capital inicial, possibilitando que hospitais de médio porte na Índia, Indonésia e Brasil ofereçam exames avançados mais rapidamente do que o financiamento por capitais próprios permitiria. A colaboração da GE HealthCare com o Sutter Health, que reduziu os tempos de exame de ressonância magnética em 40%, sinaliza como os equipamentos prontos para inteligência artificial podem ser adquiridos através de estruturas de arrendamento que poupam os orçamentos de despesas de capital[1]GE HealthCare, "Sutter Health Acelera o Rendimento de Ressonância Magnética com Digitalização Ativada por Inteligência Artificial," gehealthcare.com. O mercado de arrendamento de equipamentos de saúde serve assim como catalisador para o aumento de capacidade e melhoria da qualidade em regiões de crescimento rápido.

Ascensão dos Contratos de Serviços Geridos de Equipamentos Baseados em Resultados

Os hospitais negoceiam contratos que vinculam os pagamentos de arrendamento ao tempo de funcionamento, qualidade de imagem ou volume de procedimentos, garantindo que a tecnologia contribui diretamente para as métricas de cuidados ao doente. Os locadores vinculados a fabricantes de equipamentos originais agrupam formação, manutenção preditiva e análise de inteligência artificial, garantindo o desempenho enquanto partilham o risco operacional. Estudos académicos demonstram que tais modelos melhoram a utilização dos equipamentos e a previsibilidade de custos[2]ScienceDirect, G. Selviaridis e J. van der Valk, "Contratos de Equipamentos de Saúde Baseados em Resultados," sciencedirect.com. À medida que os cuidados baseados em valor se expandem, o mercado de arrendamento de equipamentos de saúde transita do financiamento de mercadoria para parcerias integradas orientadas para resultados.

Análise do Impacto dos Condicionantes*

| Análise do Impacto dos Condicionantes | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas contabilísticas rigorosas que aumentam os passivos no balanço | -1.8% | Global, agudo em entidades públicas e prestadores regulados | Médio prazo (2-4 anos) |

| Disponibilidade de equipamentos recondicionados e de segunda vida como alternativas | -1.2% | Global, pronunciado em mercados sensíveis ao custo | Longo prazo (≥4 anos) |

| Aumento dos custos de conformidade em cibersegurança e privacidade de dados | -1.5% | América do Norte e UE, com expansão mundial | Curto prazo (≤2 anos) |

| Consciencialização limitada dos benefícios do arrendamento entre pequenos prestadores de saúde | -0.9% | Mercados emergentes e contextos rurais a nível global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Contabilísticas Rigorosas que Aumentam os Passivos no Balanço

O ASC 842 e a IFRS 16 obrigam os sistemas de saúde a registar passivos de arrendamento, reduzindo as vantagens anteriores fora do balanço. A alteração aumenta a alavancagem reportada, complica o cumprimento dos convénios de dívida e obriga os diretores financeiros a reavaliar os modelos de compra versus arrendamento. Os arrendamentos operacionais surgem agora ao lado dos arrendamentos financeiros, estreitando a diferença face ao financiamento por empréstimo. As notas consultivas do U.S. Bank indicam que a classificação adequada continua a ser vital para as revisões de notação. Embora a transparência melhore, a norma modera o crescimento agressivo no mercado de arrendamento de equipamentos de saúde para organizações sensíveis às métricas de dívida declarada.

Disponibilidade de Equipamentos Recondicionados e de Segunda Vida como Alternativas

Um ecossistema global de recondicionamento maduro oferece sistemas de ressonância magnética, tomografia computorizada e ecografia com descontos de 30 a 50% relativamente a novos arrendamentos. O inventário da DirectMed Imaging demonstra acesso fácil a peças certificadas e garantias alargadas a menor custo. As clínicas comunitárias com restrições orçamentais na América Latina e em África optam frequentemente por unidades recondicionadas em detrimento de equipamentos novos arrendados. Os locadores devem, por isso, diferenciar-se através de garantias de serviço, compromissos de tempo de funcionamento e vias de atualização incorporadas para defender a sua quota no mercado de arrendamento de equipamentos de saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Imagiologia de Diagnóstico Lidera a Transformação Digital

A imagiologia de diagnóstico deteve 28,05% das receitas de 2025, sublinhando o seu papel crítico nas vias de tratamento e os seus consideráveis requisitos de capital. Os sistemas de ressonância magnética, tomografia computorizada e ecografia exigem taxas de arrendamento premium, e os prestadores recorrem a estes acordos para evitar frotas envelhecidas que prejudicam o fluxo clínico. A quota do mercado de equipamentos de saúde para imagiologia mantém-se estável à medida que a procura por diagnósticos de precisão e intervenções minimamente invasivas aumenta em oncologia e cardiologia.

Os equipamentos digitais e eletrónicos estão a avançar a um CAGR de 17,12%, o mais elevado entre as categorias de produtos, impulsionado por monitores integrados com inteligência artificial, ventiladores conectados e bombas de infusão intravenosa inteligentes. Os curtos ciclos tecnológicos incentivam prazos de dois a três anos com atualizações a meio do ciclo. O tamanho do mercado de equipamentos de saúde para dispositivos conectados alarga-se à medida que os mandatos de interoperabilidade empurram os hospitais para a renovação das plataformas. A monitorização de doentes, o suporte de vida e a robótica cirúrgica seguem com ganhos constantes, cada um apoiado por programas de arrendamento que incluem formação e suporte de análise. Os equipamentos médicos duráveis e os analisadores laboratoriais mantêm calendários de substituição previsíveis, enquanto os dispositivos portáteis de cuidados domiciliários abrem uma nova fronteira para o mercado de arrendamento de equipamentos de saúde entre as populações envelhecidas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Arrendamento: Os Modelos Operacionais Dominam a Evolução do Serviço

Os arrendamentos operacionais representaram 63,68% das transações de 2025, preferidos pelas suas opções flexíveis no final do prazo e pela transferência do risco de obsolescência. Os hospitais alinham estas estruturas com os ciclos orçamentais, incorporando frequentemente cláusulas de utilização variável para corresponder aos volumes sazonais de procedimentos. O tamanho do mercado de arrendamento de equipamentos de saúde associado a acordos operacionais beneficia de pagamentos mensais previsíveis que preservam as linhas de crédito.

Os contratos de serviços geridos de equipamentos estão a expandir-se a um CAGR de 17,24%, refletindo a procura por soluções integradas que combinam hardware, software e serviços geridos. Os locadores assumem a manutenção, conformidade e métricas de desempenho, aliviando o encargo operacional sobre os prestadores. Os arrendamentos de capital atraem instituições que visam a propriedade final de ativos de longa vida, como as salas de radioterapia, enquanto as estruturas de venda com arrendamento posterior monetizam as frotas existentes para financiar atualizações digitais. O crescente apelo dos modelos de serviço completo demonstra a progressão do mercado de arrendamento de equipamentos de saúde de instrumento de financiamento para parceria de desempenho integrada.

Por Utilizador Final: Os Hospitais Ancoram a Aceleração dos Cuidados Domiciliários

Os hospitais e clínicas geraram 65,05% do volume de arrendamento de 2025, impulsionados pelas necessidades multidisciplinares de equipamentos em contextos de internamento, ambulatório e urgência. Os ambientes de alta complexidade exigem uma atualização tecnológica constante, especialmente em imagiologia, cirurgia e unidades de cuidados intensivos. A quota do mercado de equipamentos de saúde detida pelos hospitais mantém-se dominante à medida que as redes de prestação integrada consolidam as compras.

Os prestadores de cuidados de saúde domiciliários estão a expandir-se a um CAGR de 17,95%, espelhando as iniciativas políticas que reembolsam programas de hospitalização domiciliar e monitorização remota de sinais vitais. Os concentradores portáteis de oxigénio, os kits de tele-ECG e as bombas de infusão conectadas figuram entre os ativos de maior procura. O tamanho do mercado de equipamentos de saúde atribuível aos cuidados domiciliários cresce à medida que os pagadores recompensam a redução de reinternamentos e a satisfação dos doentes. Os centros de diagnóstico por imagem e os centros cirúrgicos ambulatórios seguem com uma adoção robusta, recorrendo ao arrendamento para fazer face ao aumento dos volumes de procedimentos ambulatórios sem inflar os encargos de despesas de capital. As unidades de cuidados de longa duração e reabilitação mantêm uma participação constante, atualizando equipamentos de mobilidade e robótica de reabilitação para melhorar os resultados de populações envelhecidas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Duração: A Flexibilidade de Curto Prazo Cede a Parcerias Estratégicas

Os arrendamentos de curto prazo inferiores a 12 meses representaram 45,12% do volume de 2025, refletindo a urgência da era pandémica e a necessidade de testar dispositivos prontos para inteligência artificial antes de os implementar em todo o sistema. A quota do mercado de arrendamento de equipamentos de saúde associada a contratos de curto prazo mantém-se considerável à medida que os prestadores lidam com picos de procura imprevisíveis.

Os acordos de longo prazo superiores a três anos estão a crescer a um CAGR de 17,02%, sinalizando confiança em parcerias integradas que estabilizam os custos e asseguram vias de atualização plurianuais. O Regulamento do Sistema de Gestão da Qualidade da FDA, que está a ser preparado, aumentará os requisitos de documentação, favorecendo os locadores com suporte de conformidade robusto. Os arrendamentos de médio prazo entre um e três anos fazem a ponte entre a flexibilidade e a eficiência de custos para equipamentos com risco de obsolescência moderado. À medida que as disciplinas de gestão do ciclo de vida amadurecem, os prestadores alinham os prazos de arrendamento com os roteiros clínicos, consolidando o papel do mercado de arrendamento de equipamentos de saúde no planeamento estratégico de capital.

Análise Geográfica

A América do Norte contribuiu com 41,25% das receitas de 2025, apoiada por modelos de reembolso sofisticados, infraestrutura de arrendamento estabelecida e reguladores que valorizam a flexibilidade operacional. Os prestadores substituem salas de imagiologia e robôs cirúrgicos de capital intensivo através de contratos de serviço que garantem o tempo de funcionamento e atualizações contínuas. O tamanho do mercado de equipamentos de saúde na região beneficia de margens hospitalares reduzidas e referências tecnológicas competitivas.

A Europa regista um crescimento constante à medida que os programas de modernização e as iniciativas de aquisição transfronteiriça padronizam os quadros de arrendamento. O envelhecimento das populações e as diretivas de saúde digital criam ciclos de substituição recorrentes para sistemas de imagiologia, infusão e monitorização. A Ásia-Pacífico, o território de crescimento mais rápido a um CAGR de 16,08%, assiste a uma rápida expansão de infraestruturas na China, Índia e estados da ASEAN. As parcerias público-privadas, a crescente procura da classe média e as insuficiências de capacidade clínica tornam o arrendamento essencial para a expansão atempada das instalações. O Médio Oriente e África acrescentam procura incremental à medida que projetos governamentais no Golfo integram pacotes de arrendamento integrado para novos centros de especialidade. A América do Sul experimenta uma adoção cíclica ligada à estabilidade económica, com pagadores privados no Brasil e no Chile a enfatizar os diagnósticos com inteligência artificial. A distribuição geográfica sublinha que o mercado de arrendamento de equipamentos de saúde se adapta a diferentes níveis de maturidade ajustando os termos contratuais às nuances regulatórias, fiscais e clínicas.

Panorama Competitivo

O mercado de arrendamento de equipamentos de saúde permanece moderadamente fragmentado. As unidades de financiamento cativo da Siemens Healthineers, GE HealthCare e Philips combinam o conhecimento do fabricante de equipamentos originais com financiamento personalizado, ganhando quota em contratos baseados em resultados. Locadores independentes como a CHG-MERIDIAN destacam-se em carteiras de múltiplos fornecedores e modalidades de nicho, enquanto o Med One Group se concentra na flexibilidade de curto prazo para equipamentos de infusão, respiratórios e de monitorização.

As manobras estratégicas orientam-se para parcerias de valor. A Siemens Healthineers abriu grandes depósitos em Nova Iorque e na Califórnia para aumentar o inventário de peças em 30%, reforçando as garantias de tempo de funcionamento[3]Siemens Healthineers, "A Expansão do Mega Depósito Aumenta a Disponibilidade de Peças," siemens-healthineers.com. O acordo de imagiologia com inteligência artificial da GE HealthCare com o Sutter Health exemplifica o agrupamento de tecnologia mais serviço. O interesse do capital privado mantém-se elevado: a aquisição da DirectMed Imaging pela Frazier Healthcare Partners visa aprofundar o acesso a peças do mercado secundário para frotas de radiologia.

A integração tecnológica diferencia os concorrentes. A análise de inteligência artificial, a telemetria IoT e os portais de manutenção preditiva melhoram a utilização dos ativos e reduzem o tempo de inatividade não planeado. Os locadores capazes de documentar a conformidade ao abrigo do futuro QMSR da FDA obtêm preferência junto dos grandes sistemas de saúde. As oportunidades de espaço em branco incluem o financiamento de dispositivos de cuidados domiciliários, terapêuticas digitais e clínicas móveis em mercados emergentes, indicando amplo espaço para novos intervenientes especializados.

Líderes do Setor de Arrendamento de Equipamentos de Saúde

Agiliti Health, Inc

Getinge AB

Koninklijke Philips NV

US Med-Equip

Baxter International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Abril de 2025: A Siemens Healthineers assinou uma parceria de 10 anos com o Tower Health para gerir os ciclos de vida dos equipamentos de imagiologia e introduzir ferramentas de fluxo de trabalho digital.

- Março de 2025: A Baxter International lançou o dispositivo de comunicação ativado por voz Voalte Linq para otimizar os fluxos de trabalho clínicos, esperando a implementação nos EUA no segundo semestre de 2025.

- Fevereiro de 2025: A Siemens Healthineers abriu grandes depósitos em Nova Iorque e na Califórnia, aumentando o inventário de peças em 30% e melhorando a flexibilidade de entrega.

- Janeiro de 2025: O Sutter Health celebrou um acordo de sete anos com a GE HealthCare para adquirir sistemas de imagiologia com inteligência artificial que reduziram os tempos de exame de ressonância magnética em 40%.

- Dezembro de 2024: A CHG-MERIDIAN adquiriu a Meridian Leasing Corporation, alargando a sua presença no setor de saúde norte-americano.

- Outubro de 2024: A Frazier Healthcare Partners adquiriu a DirectMed Imaging para reforçar as capacidades de peças de radiologia do mercado secundário e de reparação.

Âmbito do Relatório Global do Mercado de Arrendamento de Equipamentos de Saúde

De acordo com o âmbito do relatório, os locadores e locatários de equipamentos de saúde celebram um acordo em que o locador permite ao locatário utilizar o equipamento por um período definido em troca de rendas de arrendamento. As empresas de arrendamento podem financiar equipamentos médicos dispendiosos, como aparelhos de ressonância magnética, aparelhos de raios X e ventiladores, sem terem de desembolsar grandes quantias de dinheiro antecipadamente. No final do prazo de arrendamento, o equipamento pode ser devolvido ao locador ou adquirido ao preço de mercado corrente.

O mercado de arrendamento de equipamentos de saúde é segmentado por produto, utilizador final e geografia. Por produto, o mercado é segmentado por equipamento médico durável, equipamento cirúrgico e de terapia, equipamento pessoal e de cuidados domiciliários, equipamento digital e eletrónico, equipamento de armazenamento e transporte. Por utilizador final, o mercado é segmentado por hospitais e clínicas, centros de diagnóstico e outros. Os outros utilizadores finais incluem centros cirúrgicos ambulatórios e centros de cuidados domiciliários. Por geografia, o mercado é segmentado por América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em USD) para os segmentos acima referidos.

| Equipamentos de Diagnóstico por Imagem |

| Equipamento Médico Durável |

| Equipamento Cirúrgico e de Terapia |

| Monitorização de Doentes e Suporte de Vida |

| Equipamento Digital e Eletrónico |

| Equipamento de Armazenamento e Transporte |

| Equipamento de Cuidados Domiciliários |

| Equipamento Laboratorial e Analítico |

| Arrendamento Operacional |

| Arrendamento de Capital/Financeiro |

| Venda com Arrendamento Posterior |

| Contrato de Serviços Geridos de Equipamentos |

| Hospitais e Clínicas |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatórios |

| Prestadores de Cuidados de Saúde Domiciliários |

| Unidades de Cuidados de Longa Duração e Reabilitação |

| Curto prazo (< 12 meses) |

| Médio prazo (1-3 anos) |

| Longo prazo (> 3 anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Equipamentos de Diagnóstico por Imagem | |

| Equipamento Médico Durável | ||

| Equipamento Cirúrgico e de Terapia | ||

| Monitorização de Doentes e Suporte de Vida | ||

| Equipamento Digital e Eletrónico | ||

| Equipamento de Armazenamento e Transporte | ||

| Equipamento de Cuidados Domiciliários | ||

| Equipamento Laboratorial e Analítico | ||

| Por Tipo de Arrendamento | Arrendamento Operacional | |

| Arrendamento de Capital/Financeiro | ||

| Venda com Arrendamento Posterior | ||

| Contrato de Serviços Geridos de Equipamentos | ||

| Por Utilizador Final | Hospitais e Clínicas | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatórios | ||

| Prestadores de Cuidados de Saúde Domiciliários | ||

| Unidades de Cuidados de Longa Duração e Reabilitação | ||

| Por Duração | Curto prazo (< 12 meses) | |

| Médio prazo (1-3 anos) | ||

| Longo prazo (> 3 anos) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de arrendamento de equipamentos de saúde?

O mercado de arrendamento de equipamentos de saúde situa-se em USD 149,69 mil milhões em 2026.

Com que rapidez se prevê que o setor cresça nos próximos cinco anos?

O valor do mercado tem previsão de atingir USD 304,93 mil milhões até 2031, avançando a um CAGR de 15,29%.

Qual categoria de produto comanda a maior quota de ativos arrendados?

Os equipamentos de diagnóstico por imagem lideram com uma quota de 28,05% em 2025.

Qual segmento de utilizador final está a crescer mais rapidamente?

Os prestadores de cuidados de saúde domiciliários estão a expandir-se a um CAGR de 17,95% até 2031.

Por que razão os contratos de serviços geridos de equipamentos estão a ganhar terreno?

Agrupam hardware, software, manutenção e garantias de desempenho, crescendo a um CAGR de 17,24%.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico tem previsão de se expandir a um CAGR de 16,08%, impulsionada pela rápida expansão de infraestruturas.

Página atualizada pela última vez em: