Tamanho e Participação do Mercado de Software de Conformidade em Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Conformidade em Saúde por Mordor Intelligence

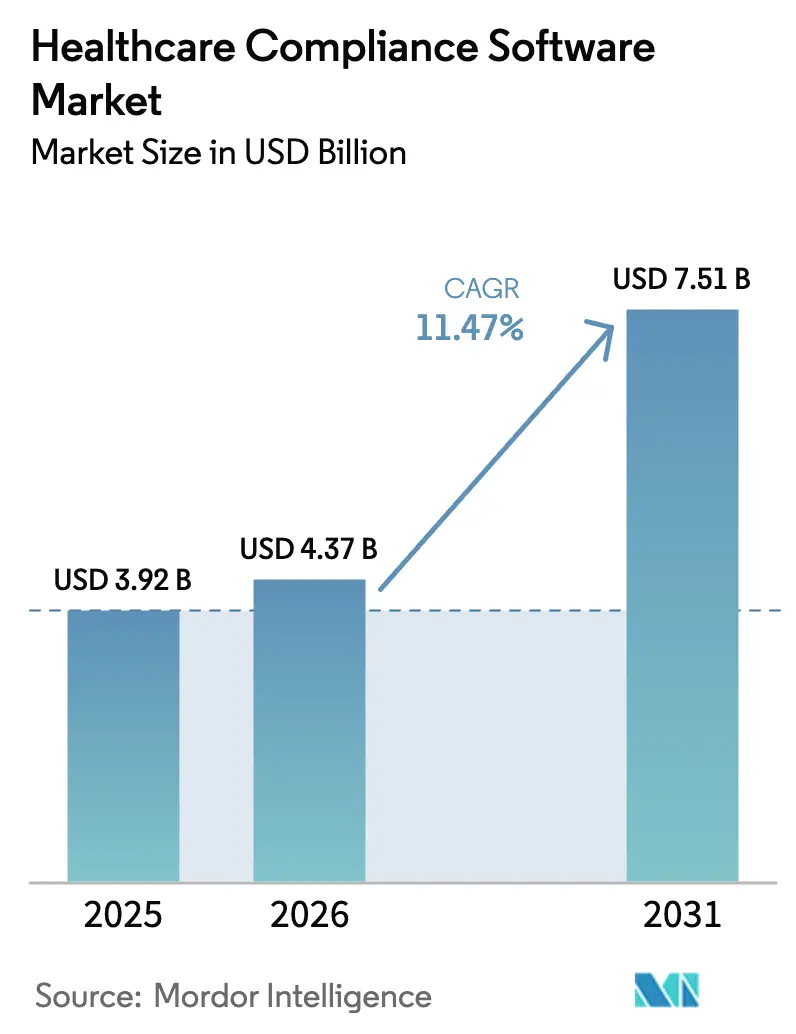

Espera-se que o tamanho do Mercado de Software de Conformidade em Saúde cresça de USD 3,92 bilhões em 2025 para USD 4,37 bilhões em 2026 e está previsto para atingir USD 7,51 bilhões até 2031 a um CAGR de 11,47% no período 2026-2031.

A rápida digitalização dos fluxos de trabalho clínicos, a expansão da telessaúde e a auditoria habilitada por IA posicionam as plataformas de conformidade como ferramentas estratégicas de mitigação de riscos, em vez de meras listas de verificação regulatórias. Os fornecedores que integram o processamento de linguagem natural para sinalizar mudanças de regras e automatizar trilhas de auditoria estão conquistando participação de mercado, pois os hospitais relatam reduções de até 50% na carga de trabalho após a implantação. Os modelos de entrega em nuvem continuam sendo a escolha preferida, permitindo que as organizações prestadoras de serviços ampliem a capacidade sem incorrer em despesas de capital, ao mesmo tempo em que atendem aos rigorosos mandatos de segurança da HIPAA e do GDPR.

Principais Conclusões do Relatório

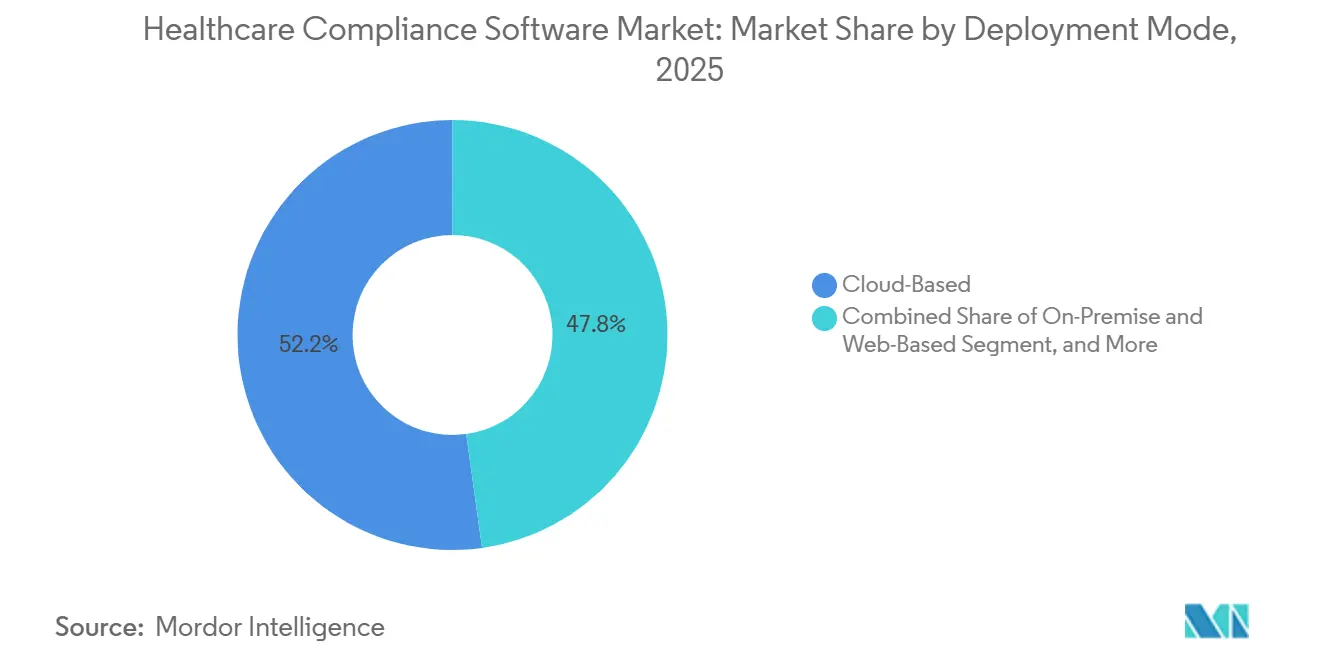

- Por modo de implantação, o segmento baseado em nuvem capturou 52,19% da participação do mercado de software de conformidade em saúde em 2025 e está projetado para avançar a um CAGR de 17,42% até 2031.

- Por módulo de solução, a gestão de políticas e procedimentos representou 22,94% do mercado de software de conformidade em saúde em 2025, enquanto a gestão de acreditação está prevista para crescer a um CAGR de 19,22% entre 2026 e 2031.

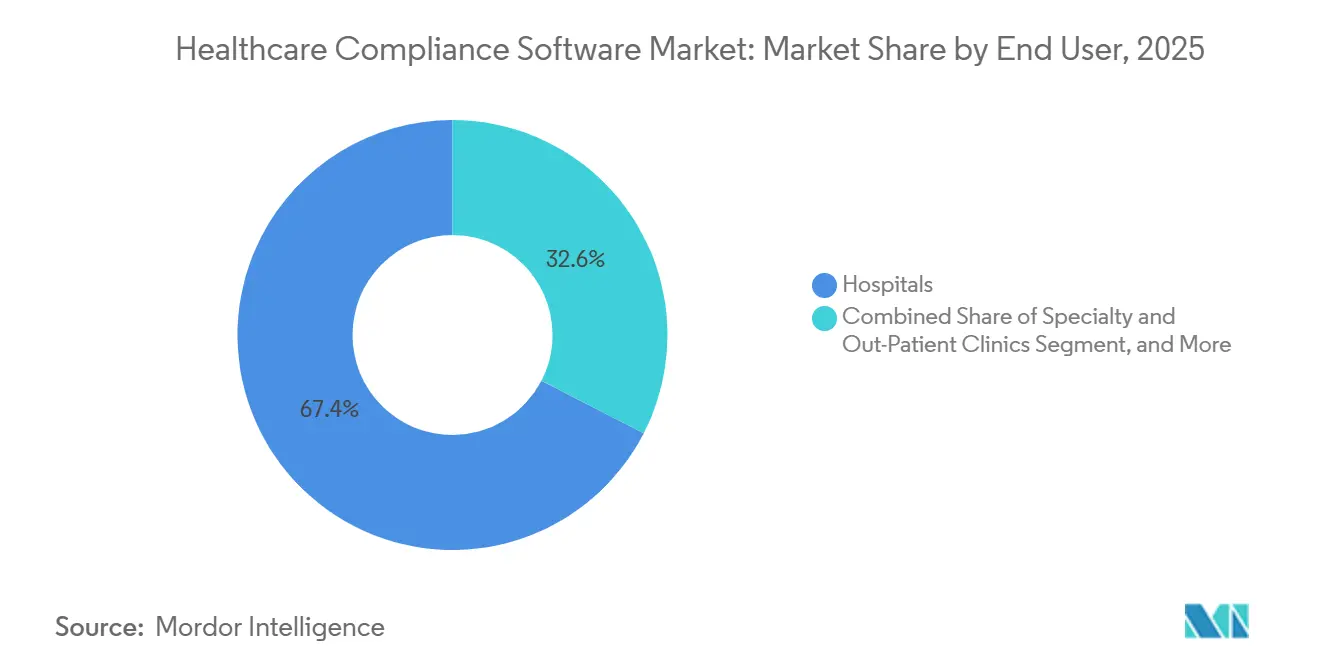

- Por usuário final, os hospitais lideraram a participação do mercado de software de conformidade em saúde em 2025, com 67,44%. As clínicas especializadas e ambulatoriais registraram o crescimento mais rápido, a um CAGR de 15,86%, de 2026 a 2031.

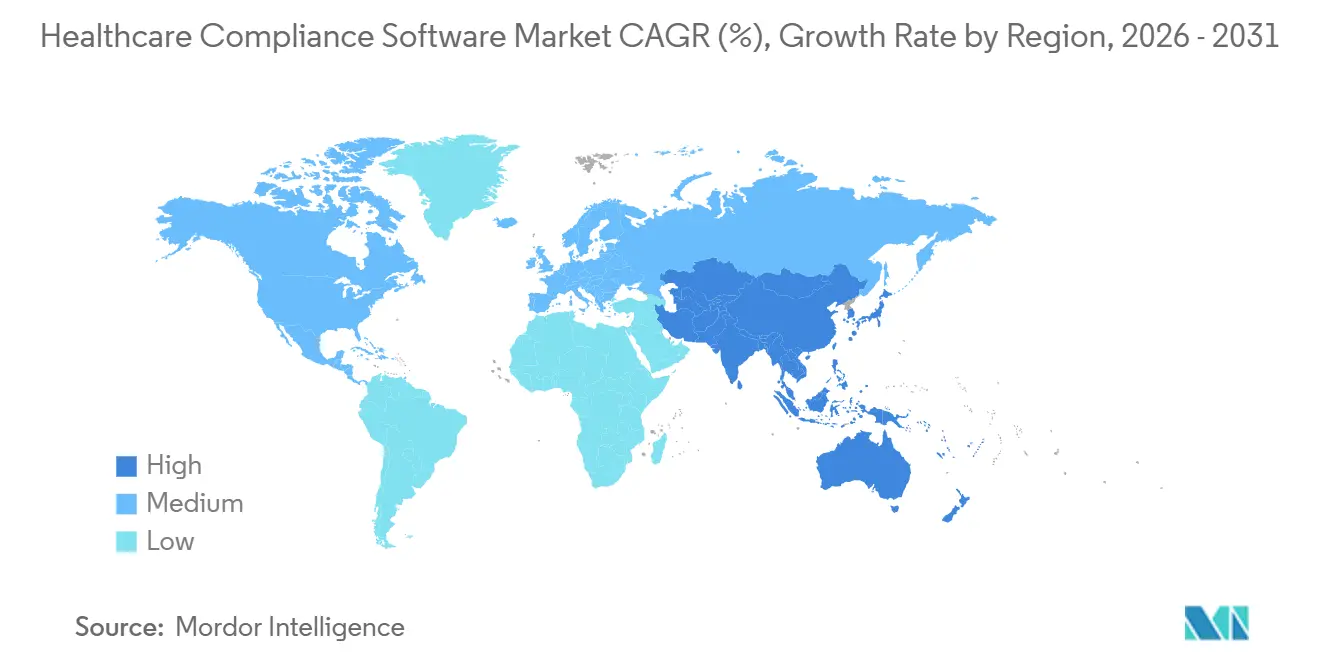

- Por geografia, a América do Norte capturou 44,68% do mercado de software de conformidade em saúde em 2025; a região Ásia-Pacífico está projetada para crescer com um CAGR de 18,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software de Conformidade em Saúde

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Transição do cumprimento manual para o automatizado | +2.8% | Global, ganhos iniciais na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Aumento de violações de dados de saúde e penalidades | +3.1% | América do Norte, UE, núcleo da APAC | Curto prazo (≤2 anos) |

| Crescente complexidade regulatória e leis de privacidade | +2.5% | Global | Longo prazo (≥4 anos) |

| Análise preditiva de conformidade impulsionada por IA Generativa | +1.9% | América do Norte, UE, expansão para a APAC | Médio prazo (2 a 4 anos) |

| Crescimento de fluxos de trabalho de auditoria remota e virtual | +0.9% | Global, acelerado na América do Norte | Curto prazo (≤2 anos) |

| Conformidade integrada nos ecossistemas de prontuário eletrônico e automação de processos robóticos | +1.2% | América do Norte, UE | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Transição do Cumprimento Manual para o Automatizado

Os hospitais nos Estados Unidos devem documentar 17 Condições de Participação para cada ciclo de inspeção. A supervisão manual, anteriormente dependente de planilhas isoladas e atestados em papel, não é mais suficiente. As plataformas centralizadas agora automatizam o controle de versões, registram com carimbo de data e hora os reconhecimentos da equipe e geram relatórios prontos para os fiscalizadores, reduzindo os ciclos de atualização de políticas de semanas para dias. A visibilidade contínua do status de conformidade permite que os responsáveis se concentrem na mitigação proativa de riscos. As assinaturas digitais estabelecem uma trilha de auditoria robusta, atendendo aos padrões regulatórios. A integração com os portais de força de trabalho garante que as atualizações específicas por função sejam incorporadas de forma integrada aos fluxos de trabalho dos clínicos, aumentando as taxas de adoção sem treinamento adicional. Essa transição transforma o software de um centro de custos em um ativo estratégico que protege o reembolso e a reputação.

Aumento de Violações de Dados de Saúde e Penalidades

Em 2024, as violações de dados de saúde expuseram 133 milhões de registros de pacientes, um aumento de 22% que resultou em USD 28,3 milhões em penalidades, incluindo um acordo de USD 4,75 milhões por falha na realização de uma avaliação de risco.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Conformidade e Aplicação da HIPAA," hhs.gov Os conjuntos de conformidade agora incluem módulos de resposta a incidentes que garantem a conclusão oportuna dos relatórios obrigatórios e das notificações aos pacientes. As multas rigorosas do GDPR impulsionaram um aumento significativo na adoção entre os prestadores europeus. As seguradoras de cibersegurança agora exigem evidências de criptografia, registro de acesso baseado em função e varreduras automatizadas de vulnerabilidades como pré-requisitos para cobertura. O software de conformidade tornou-se uma necessidade operacional, com estruturas integradas que aceleram a certificação, permitindo que os prestadores negociem prêmios mais baixos e se recuperem de violações com mais eficiência.

Crescente Complexidade Regulatória e Leis de Privacidade

As regulamentações de privacidade estão se expandindo em diversas jurisdições, sobrepondo mandatos federais, estaduais e específicos por especialidade, o que aumenta os requisitos de documentação para os ambientes de atendimento. A Lei de Confidencialidade de Informações Médicas da Califórnia intensifica as obrigações da HIPAA, enquanto a LGPD do Brasil aplica padrões semelhantes ao GDPR em toda a América Latina. A Lei de Segurança de Dados da China exige que os registros de pacientes permaneçam em servidores domésticos, obrigando as corporações multinacionais a estabelecer nuvens regionais e passar por novas auditorias de segurança.[2]Yew Lun Tian, "Lei de Segurança de Dados da China Eleva os Riscos," Reuters, reuters.com Da mesma forma, a Lei Geral de Proteção de Dados Pessoais Digitais da Índia exige a localização de dados, alterando as estratégias de implantação para fornecedores globais. Os organismos de acreditação estão atualizando os padrões com mais frequência, exigindo que os prestadores monitorem as mudanças continuamente, em vez de fazê-lo a cada três anos. Esses desenvolvimentos adicionam milhares de pontos de controle, tornando as bibliotecas de políticas automatizadas e o monitoramento contínuo essenciais para uma gestão eficaz da conformidade.

Análise Preditiva de Conformidade Impulsionada por IA Generativa

A IA Generativa está transformando o mercado de software de conformidade em saúde ao analisar dados históricos de auditoria e identificar lacunas de políticas para fornecer alertas proativos de risco, reduzindo citações surpresa em até 35%. Os mecanismos de processamento de linguagem natural interpretam avisos regulatórios e elaboram atualizações para que as equipes jurídicas refinem, reduzindo significativamente os prazos de revisão. Os módulos de treinamento adaptativo personalizam as perguntas dos questionários com base no desempenho individual da equipe, acelerando a remediação quando lacunas de competência são identificadas. A classificação da análise de conformidade em saúde como de alto risco sob a Lei de IA da UE exige que os fornecedores documentem as origens algorítmicas e garantam que os resultados sejam explicáveis. Esse investimento inicial diferencia os fornecedores durante as avaliações dos prestadores. Nos Estados Unidos, as próximas diretrizes da FDA devem validar os sistemas de qualidade impulsionados por IA, sinalizando uma aceitação regulatória mais ampla quando medidas de transparência estão em vigor.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DO CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Altos custos de implementação e manutenção | -2.2% | Global | Curto prazo (≤ 2 anos) |

| Recursos de TI limitados e baixa conscientização em prestadores de pequeno e médio porte | -1.9% | Global | Médio prazo (2 a 4 anos) |

| Leis de residência de dados fragmentadas dificultando a nuvem | -2.4% | Mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com transparência algorítmica para módulos de IA | -2.0% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Manutenção

Para redes hospitalares de médio porte, as taxas iniciais de licença, os workshops de configuração e o treinamento da força de trabalho frequentemente excedem USD 250.000. Essa pressão financeira é particularmente desafiadora para instalações rurais que operam com orçamentos apertados. Os ciclos de implantação de vários meses consomem recursos de TI limitados, especialmente quando a equipe deve mapear políticas legadas para novas taxonomias e validar controles de acesso baseados em função. As renovações anuais de assinatura incluem cláusulas de escalonamento vinculadas ao aumento do número de usuários, enquanto as atualizações regulatórias frequentes exigem horas adicionais de teste. Os prestadores sem equipes dedicadas de conformidade enfrentam custos ocultos, desviando clínicos ou gestores financeiros para extensos esforços de limpeza de dados. Como resultado, hospitais comunitários menores adiam as compras ou optam por módulos parciais, limitando a adoção geral apesar do retorno sobre o investimento evidente.

Leis de Residência de Dados Fragmentadas Dificultando a Nuvem

As preocupações com a segurança nacional estão levando os governos a impor requisitos de armazenamento de dados no país, forçando os fornecedores a manter múltiplas nuvens regionais. Isso aumenta os custos de infraestrutura e estende os ciclos de lançamento. A Lei de Segurança de Dados da China exige servidores locais, as regulamentações da Índia exigem espelhamento de dados em tempo real e a Rússia restringe transferências transfronteiriças, criando estratégias fragmentadas para os fornecedores. Na Europa, os prestadores enfrentam desafios decorrentes da decisão Schrems II, que exige uma análise minuciosa dos subprocessadores com sede nos Estados Unidos sob as Cláusulas Contratuais Padrão. Esse complexo ambiente jurídico aumenta os custos de revisão e atrasa a disponibilidade de funcionalidades entre regiões. Os sistemas de saúde globais que operam em múltiplas jurisdições frequentemente gerenciam implantações híbridas — localmente no ambiente local e centralmente na nuvem — adicionando complexidade ao suporte e aos processos de atualização dos fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Arquiteturas em Nuvem Dominam à Medida que os Protocolos de Auditoria Remota se Normalizam

As plataformas em nuvem representaram 52,19% da participação do mercado de software de conformidade em saúde em 2025, à medida que os prestadores priorizaram a escalabilidade e o acesso remoto. O CAGR previsto de 17,42% do segmento supera o dos sistemas locais porque o modelo de precificação por assinatura converte despesas de capital em custos operacionais previsíveis e acelera a implementação em semanas. Os principais fornecedores incluem backup automatizado e recuperação de desastres, garantindo a resiliência dos dados em meio a incidentes cibernéticos que atingiram múltiplos hospitais nos EUA em 2024. A hospedagem em nuvem também simplifica as atualizações contínuas de regras; quando uma regulamentação muda, os prestadores recebem correções sem tempo de inatividade, ao contrário das instalações tradicionais que exigem intervenção local de TI. Em paralelo, estruturas regulatórias como HIPAA e GDPR publicam orientações esclarecendo que provedores de nuvem certificados podem atender aos mandatos de segurança, aumentando a confiança entre os responsáveis pela conformidade.

Os fornecedores de nuvem se diferenciam ainda mais ao incorporar microsserviços de IA para detecção de anomalias em tempo real, o que seria intensivo em recursos para executar em servidores locais. Os hospitais que utilizam essas análises relatam reduções de dois dígitos nos tempos de ciclo de auditoria. Iniciativas em nível nacional, incluindo o programa de saúde digital ABDM da Índia e a infraestrutura do Sistema de Informação Médica do Japão, fazem referência a arquiteturas em nuvem e fortalecem a demanda regional. Consequentemente, as implantações em nuvem continuarão sendo o principal motor do mercado de software de conformidade em saúde até 2031, especialmente entre sistemas de saúde com múltiplas unidades que buscam supervisão unificada em diferentes geografias.

Por Módulo de Solução: A Automação de Acreditação Cresce Rapidamente à Medida que a Prontidão Contínua para Inspeções Substitui a Preparação Cíclica

A gestão de políticas e procedimentos reteve 22,94% do tamanho do mercado de software de conformidade em saúde em 2025, pois todo prestador deve documentar diretrizes e obter reconhecimentos dos clínicos. No entanto, a gestão de acreditação está projetada para registrar um CAGR de 19,22%, refletindo as vinculações de reembolso às certificações da Joint Commission, NCQA e ISO. Os módulos automatizados de acreditação centralizam a coleta de evidências, agendam inspeções simuladas e acionam lembretes quando as ações corretivas estão atrasadas. Os sistemas de saúde que empregam análises preditivas nesses módulos detectam lacunas 6 meses antes das janelas de inspeção, evitando reinspecções dispendiosas. A interoperabilidade com sistemas de manutenção e engenharia biomédica também ajuda a demonstrar a conformidade com o ambiente de atendimento, ampliando sua utilidade além da documentação de políticas.

Os riscos financeiros são elevados; as instalações correm o risco de suspensão do pagamento do Medicare se a acreditação expirar. Consequentemente, os conselhos aprovam orçamentos incrementais para fluxos de trabalho dedicados de acreditação, acelerando a adoção dos módulos. Os fornecedores que integram mecanismos de regras baseados em diário oficial se adaptam rapidamente quando os organismos de acreditação atualizam os padrões, protegendo os clientes de não conformidades. A mudança ressalta uma evolução estratégica no mercado de software de conformidade em saúde, onde os módulos avançados movem a conformidade do registro estático para a supervisão dinâmica do desempenho.

Por Usuário Final: Clínicas Especializadas Superam os Hospitais à Medida que a Densidade Regulatória se Estende Além dos Ambientes de Internação

Os hospitais representaram 67,44% da participação do mercado de software de conformidade em saúde em 2025, impulsionados por ambientes operacionais complexos que incluem serviços de internação, ambulatoriais e auxiliares. Sua necessidade de credenciamento de nível empresarial, notificação de incidentes e conformidade da cadeia de suprimentos mantém a demanda estável. No entanto, as clínicas especializadas e ambulatoriais estão projetadas para expandir a um CAGR de 15,86%, à medida que a telessaúde e o monitoramento remoto intensificam os riscos de privacidade de dados. As ofertas modulares baseadas em nuvem minimizam o ônus da implementação e incluem conteúdo específico por especialidade, como rastreamento de dose de radiação em oncologia ou monitoramento de prescrições em gestão da dor. Vários fornecedores agora fornecem bibliotecas de modelos que mapeiam códigos de especialidade padrão para requisitos de documentação, reduzindo as horas de configuração em 40%.

Preços mais acessíveis e prazos de implantação rápidos ressoam com as clínicas que enfrentam pressões de reembolso, mas buscam evitar violações dispendiosas da HIPAA. À medida que os pagadores auditam cada vez mais as redes de prestadores quanto à maturidade de conformidade, as clínicas veem os investimentos em software como diferenciais competitivos ao negociar contratos. A onda de crescimento impulsionada pelas especialidades complementa a adoção hospitalar, ampliando a presença do mercado de software de conformidade em saúde ao longo do continuum de atendimento e criando novas oportunidades de receita para os fornecedores.

Análise Geográfica

A América do Norte preservou 44,68% da participação do mercado de software de conformidade em saúde em 2025, apoiada pela aplicação rigorosa da HIPAA, da HITECH e da Lei de Falsas Alegações. A ampla adoção da nuvem acelera a implantação de software; pesquisas revelam que 91% dos hospitais dos EUA agora executam partes de sua infraestrutura na nuvem. O impulso do CMS em direção à participação total em cuidados responsáveis até 2030 eleva ainda mais os requisitos de documentação e relatórios de qualidade, obrigando o investimento em plataformas integradas de conformidade. As organizações prestadoras de serviços estão cada vez mais agrupando módulos de conformidade com atualizações de prontuários eletrônicos, impulsionando oportunidades de venda cruzada. As capacidades de auditoria impulsionadas por IA estão ganhando força à medida que o escrutínio em nível de conselho sobre fraude e desperdício se intensifica após múltiplas ações de aplicação de alto perfil em 2024.

A Ásia-Pacífico registra o maior crescimento, previsto em um CAGR de 18,12%, superando significativamente a média global. A Lei de Proteção de Informações Pessoais da China e a Lei Geral de Proteção de Dados Pessoais Digitais da Índia impõem penalidades rigorosas, motivando os prestadores a implantar monitoramento automatizado para evitar multas. As parcerias público-privadas no Japão e na Austrália financiam a expansão da telessaúde em regiões rurais, e cada iniciativa requer tecnologia de conformidade para proteger as transmissões de dados dos pacientes. As empresas multinacionais de ciências da vida que operam na região adotam plataformas unificadas para harmonizar os controles antissuborno, farmacovigilância e privacidade de dados, ampliando ainda mais o mercado de software de conformidade em saúde.

A Europa contribui com demanda estável à medida que as multas do GDPR atingem novos patamares, com vários hospitais obrigados a pagar penalidades de vários milhões de dólares por violações de dados em 2024. Os prestadores priorizam soluções que consolidam regulamentações específicas de saúde com mandatos mais amplos de proteção de dados, simplificando os relatórios às autoridades supervisoras. O Oriente Médio e África e a América do Sul permanecem mercados emergentes, mas apresentam adoção crescente em centros terciários localizados nos Emirados Árabes Unidos, Arábia Saudita, Brasil e Colômbia. Os aplicativos de conformidade compatíveis com dispositivos móveis permitem que a equipe da linha de frente conclua listas de verificação em ambientes de baixa largura de banda, apoiando a penetração incremental do mercado em áreas com redes fixas escassas.

Cenário Competitivo

O mercado de software de conformidade em saúde contém uma combinação equilibrada de fornecedores estabelecidos de TI em saúde, empresas especializadas em conformidade e startups centradas em IA. A série de aquisições da RLDatix ampliou seu portfólio de notificação de incidentes para credenciamento e gestão de políticas, gerando um conjunto unificado de operações que atrai sistemas com múltiplas instalações. A HealthStream aproveita sua presença dominante em gestão de aprendizagem para vender de forma cruzada módulos de conformidade, agrupando educação da força de trabalho com atestados de políticas para criar uma governança de ciclo fechado. A Symplr enfatiza painéis configuráveis e integrações com prontuários eletrônicos, lançando atualizações de monitoramento automatizado em novembro de 2024 que atraíram hospitais de médio porte em busca de rápido retorno sobre o valor.

A capacidade de IA é o principal diferencial competitivo. Os fornecedores que incorporam modelos de aprendizado de máquina para pontuação preditiva de risco rotineiramente garantem contratos sobre rivais que oferecem mecanismos baseados em regras. Disruptores menores se concentram em nichos mal atendidos, como saúde comportamental e atendimento domiciliar, fornecendo soluções baseadas em modelos que correspondem a regras especializadas de faturamento e padrões de documentação. As parcerias estratégicas com fornecedores de prontuários eletrônicos ampliam o acesso ao mercado; por exemplo, a colaboração da RLDatix com a Steward HealthCare trouxe seu conjunto para 39 instalações, demonstrando a alavancagem obtida por meio de implantações empresariais. Os modelos de precificação tendem a assinaturas escalonadas vinculadas ao tamanho da instalação e ao número de módulos, equilibrando acessibilidade com potencial de upsell.

Fusões, apoio de capital privado e financiamento de capital de risco continuam a remodelar a dinâmica do mercado. Os investidores favorecem empresas com arquiteturas nativas em nuvem e pipelines de IA comprovados que reduzem as horas de auditoria manual. A tensão competitiva também aumenta em torno dos padrões de interoperabilidade, à medida que os sistemas de saúde exigem troca de dados contínua entre plataformas de políticas, credenciamento e ciclo de receita. Consequentemente, os fornecedores investem fortemente em APIs abertas e compatibilidade com HL7 FHIR, fortalecendo a integração do ecossistema enquanto expandem o mercado total endereçável de software de conformidade em saúde.

Líderes do Setor de Software de Conformidade em Saúde

RLDatix

Atlantic.Net

ByteChek, Inc.

Healthicity LLC

HealthStream Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Polysight, incubada pela Catalyst by Wellstar, lançou uma plataforma de inteligência de conformidade nativa de IA e iniciou um projeto piloto no Wellstar Health System com apoio de USD 1 milhão em financiamento semente.

- Janeiro de 2026: A Medispend e a RLDatix Life Sciences concluíram uma fusão sob a marca Medispend, criando um conjunto integrado que abrange conformidade regulatória, assuntos médicos e gestão de receitas.

- Janeiro de 2026: A regra final de interoperabilidade e autorização prévia dos Centros de Serviços Medicare e Medicaid dos EUA entrou em vigor, exigindo APIs FHIR que expõem dados de conformidade e acelerando a necessidade de conectores prontos para uso.

- Abril de 2025: A ENTER lançou uma plataforma de conformidade com a HIPAA impulsionada por IA, focada em detecção de ameaças, análise preditiva e análise automatizada de documentos.

- Janeiro de 2025: A HealthStream lançou um programa de conformidade aprimorado que adiciona monitoramento contínuo e prevenção de fraudes ao seu portfólio existente de treinamento da força de trabalho.

Escopo do Relatório Global do Mercado de Software de Conformidade em Saúde

De acordo com o escopo, o monitoramento de conformidade refere-se a garantir que as organizações de saúde, fornecedores e prestadores cumpram as regulamentações, normas e leis apropriadas que regem a prestação de serviços médicos e o tratamento de informações médicas. Envolve a supervisão da conformidade com leis de privacidade como a HIPAA, bem como padrões de qualidade no atendimento, leis antifraude e abuso, e requisitos de notificação obrigatória.

O Mercado de Software de Conformidade em Saúde é segmentado por tipo de produto, categoria, usuário final e geografia. Por tipo de produto, o mercado é segmentado em local, baseado em nuvem e baseado na web. Por categoria, o mercado é segmentado em gestão de políticas e procedimentos, ferramentas de auditoria, gestão e rastreamento de treinamentos, faturamento e codificação médica, rastreamento de licenças, certificados e contratos, gestão de incidentes, gestão de acreditação e outras categorias. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Local |

| Baseado em Nuvem |

| Baseado na Web |

| Gestão de Políticas e Procedimentos |

| Ferramentas de Auditoria |

| Gestão e Rastreamento de Treinamentos |

| Faturamento e Codificação Médica |

| Rastreamento de Licenças, Certificados e Contratos |

| Gestão de Incidentes |

| Gestão de Acreditação |

| Outra Categoria |

| Hospitais |

| Clínicas Especializadas e Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Baseado na Web | ||

| Por Módulo de Solução | Gestão de Políticas e Procedimentos | |

| Ferramentas de Auditoria | ||

| Gestão e Rastreamento de Treinamentos | ||

| Faturamento e Codificação Médica | ||

| Rastreamento de Licenças, Certificados e Contratos | ||

| Gestão de Incidentes | ||

| Gestão de Acreditação | ||

| Outra Categoria | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas e Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de conformidade em saúde?

O tamanho do mercado é de USD 4,37 bilhões em 2026 e está previsto para atingir USD 7,51 bilhões até 2031.

Qual modelo de implantação está se expandindo mais rapidamente?

As soluções baseadas em nuvem lideram com um CAGR de 17,42% graças aos menores custos iniciais e às capacidades de atualização rápida de regras.

Por que a gestão de acreditação está crescendo tão rapidamente?

Os prestadores vinculam a acreditação bem-sucedida ao reembolso e ao posicionamento de mercado, impulsionando um CAGR projetado de 19,22% para os módulos de acreditação.

Qual região oferece a maior oportunidade de crescimento?

A Ásia-Pacífico registra um CAGR de 18,12% à medida que os governos aplicam novas leis de privacidade de dados e financiam iniciativas de digitalização da saúde.

Como a IA melhora a conformidade em saúde?

A IA automatiza a detecção de anomalias, a pontuação preditiva de risco e a varredura regulatória, reduzindo os falsos positivos em até 85% e diminuindo os ciclos de revisão em 30%.

Quais desafios retardam a adoção entre as clínicas especializadas?

A equipe de TI limitada, as percepções de custo e a falta de modelos específicos por especialidade dificultam a adoção, embora as ferramentas modulares em nuvem estejam reduzindo essa lacuna.

Página atualizada pela última vez em: