Tamanho e Participação do Mercado de Software de Reparo de Equipamentos Médicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

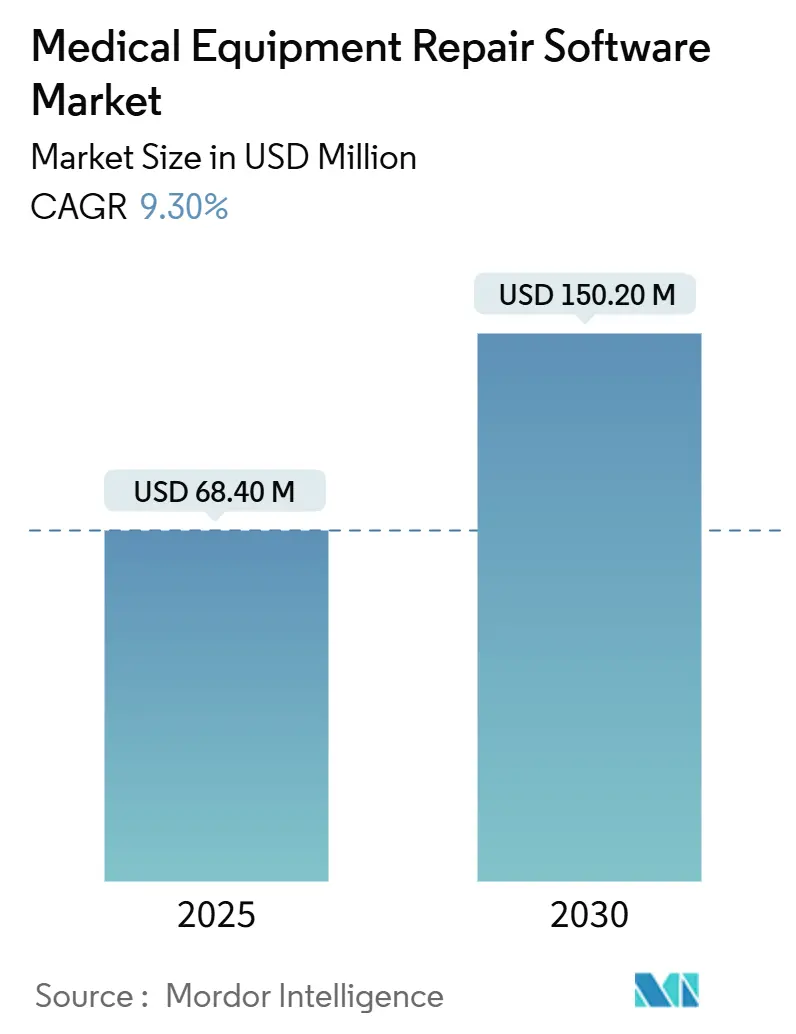

| Tamanho do Mercado (2025) | 68.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 150.20 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.30% CAGR |

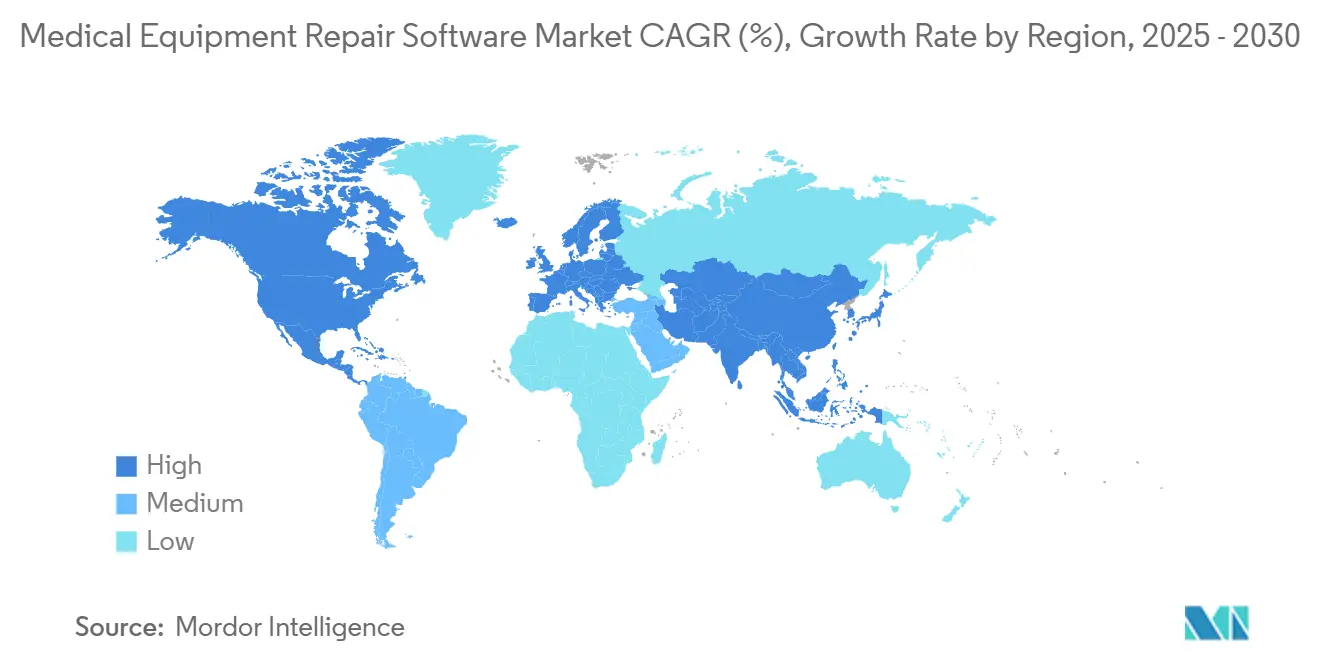

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Reparo de Equipamentos Médicos por Mordor Intelligence

O tamanho do mercado de software de reparo de equipamentos médicos está em USD 68,4 milhões em 2025 e tem previsão de atingir USD 150,2 milhões até 2030, avançando a um CAGR de 9,30%. O impulso de crescimento está ancorado na transição da manutenção reativa para a preditiva, acelerada por análises baseadas em IA, frotas de dispositivos habilitados para IoT e modelos de reembolso baseados em valor que penalizam o tempo de inatividade. A América do Norte permanece líder em receita graças à adoção precoce de tecnologia e às rigorosas regras de cibersegurança, enquanto a Ásia-Pacífico registra expansão de dois dígitos impulsionada pela construção de hospitais e pelas políticas governamentais de saúde digital. A diferenciação dos fornecedores inclina-se para plataformas nativas em nuvem, arquiteturas com API em primeiro lugar e conjuntos de ferramentas de cibersegurança que fortalecem os dispositivos conectados. A intensidade competitiva é moderada, com suítes de gestão de ativos empresariais enfrentando especialistas em saúde de nicho, e ambos os grupos buscam preços por assinatura que reduzem as barreiras de capex e ampliam a demanda endereçável.

Principais Conclusões do Relatório

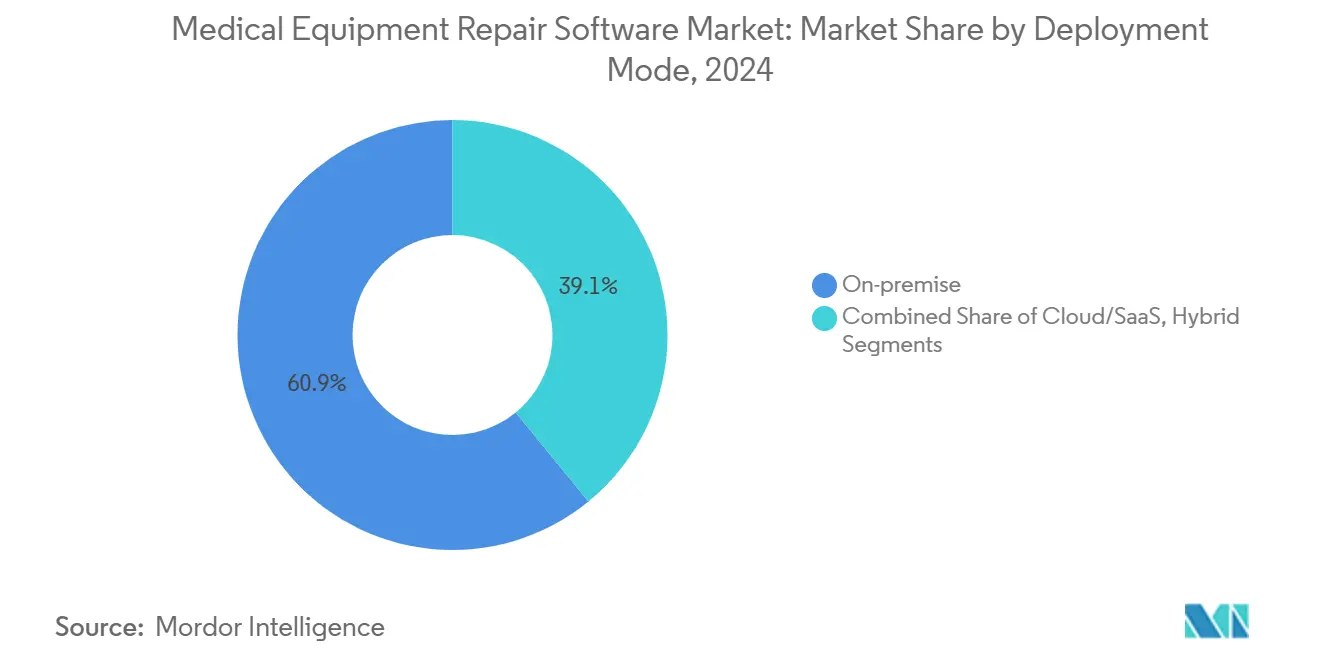

- Por modo de implantação, as soluções locais lideraram com 60,9% da participação do mercado de software de reparo de equipamentos médicos em 2024; as plataformas de nuvem/SaaS têm projeção de expansão a um CAGR de 19,3% até 2030.

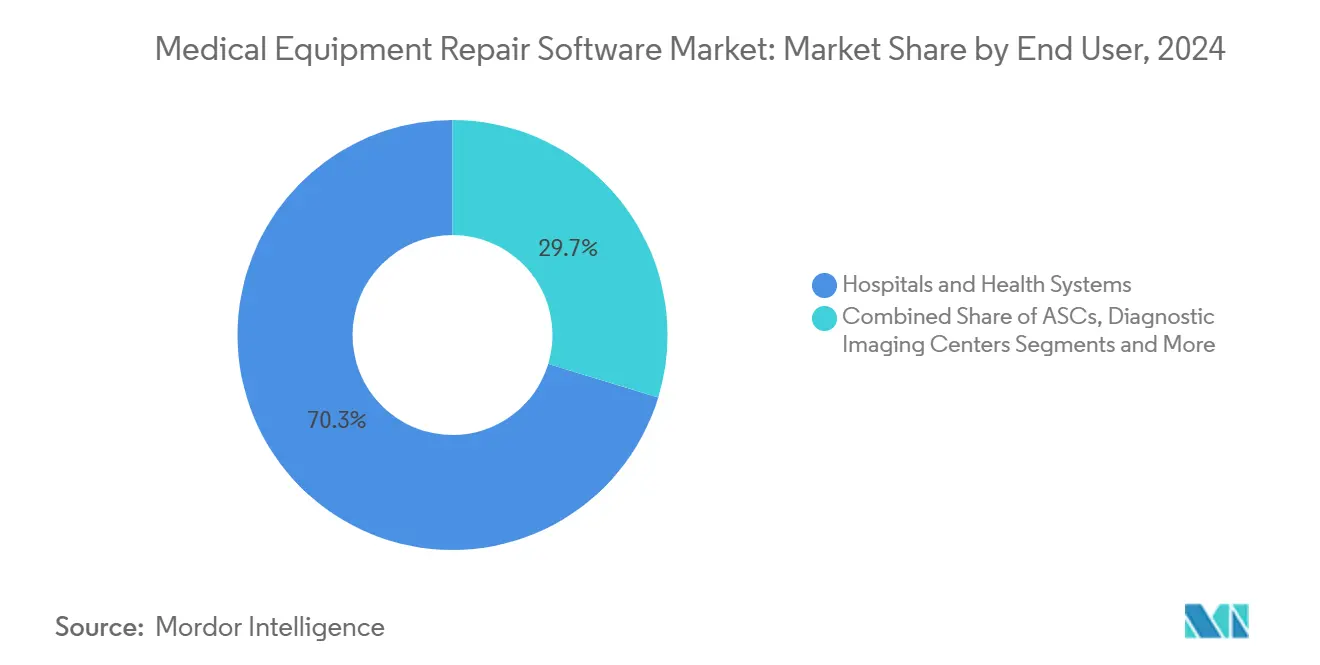

- Por usuário final, hospitais e sistemas de saúde detiveram 70,3% da participação do tamanho do mercado de software de reparo de equipamentos médicos em 2024, enquanto as Organizações de Serviço Independentes avançam a um CAGR de 17,5% até 2030.

- Geograficamente, a América do Norte comandou 37,7% da participação de receita em 2024; a Ásia-Pacífico tem previsão de crescer a um CAGR de 13,9% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Reparo de Equipamentos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Transição para Manutenção Preditiva e Baseada em IA | +2.10% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Mandatos Rigorosos de Disponibilidade de Pagadores de Cuidados Baseados em Valor | +1.80% | América do Norte e UE como núcleo, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração Agnóstica de OEM com Dispositivos IoT/RTLS | +1.50% | Global, com adoção rápida na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de Contratos de Serviços Gerenciados Liderados por ISO | +1.20% | América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preços por Assinatura Reduzem Barreiras de Capex | +0.80% | Global, particularmente benéfico para mercados emergentes | Curto prazo (≤ 2 anos) |

| Mandatos de Fortalecimento Cibernético para Dispositivos em Rede | +0.60% | Global, com liderança regulatória na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Transição para Manutenção Preditiva e Baseada em IA

Os hospitais estão substituindo a manutenção baseada em calendário por algoritmos preditivos que reduzem o tempo de inatividade em até 35% e prolongam a vida útil dos ativos em 15 a 20%. Essas análises processam fluxos de sensores de scanners de alto valor, alarmes e dispositivos de infusão para sinalizar anomalias horas antes de uma falha. Os insights em tempo real permitem que os técnicos agrupem peças, escalonem a mão de obra e programem a manutenção durante janelas de baixa utilização, protegendo a receita sob contratos baseados em valor. Os fornecedores incorporam modelos de aprendizado de máquina em painéis de nuvem para que até mesmo hospitais comunitários obtenham previsão de nível empresarial. À medida que as evidências se acumulam, os conselhos redefinem a manutenção de um centro de custo para uma alavanca estratégica que apoia métricas de segurança do paciente e integridade do reembolso.

Mandatos Rigorosos de Disponibilidade de Pagadores de Cuidados Baseados em Valor

Os pagadores agora estipulam 99,5% de disponibilidade em equipamentos críticos, aplicando penalidades de USD 10.000 a 100.000 por cada violação.[1]Joint Commission, "Padrões de Pré-publicação," Joint Commission, jointcommission.org Os diretores financeiros respondem com software que mapeia acordos de nível de serviço, registra falhas com carimbo de data/hora e escala automaticamente as ordens de serviço. Cláusulas de disponibilidade mais rígidas também repercutem nos contratos com fornecedores, alinhando os incentivos entre prestadores e OEMs. Como o reembolso depende diretamente da confiabilidade, os comitês de capital estão acelerando os investimentos em tecnologia de manutenção à frente de atualizações de imagem ou cirúrgicas.

Integração Agnóstica de OEM com Dispositivos IoT/RTLS

As frotas de múltiplos fornecedores complicam o rastreamento, mas os sensores IoT e as etiquetas RTLS agora alimentam painéis unificados que reduzem o tempo de busca de equipamentos em 60% e aumentam a utilização.[2]Joint Commission, "Joint Commission Online – 3 de abril de 2024," Joint Commission, jointcommission.org As plataformas de reparo com API em primeiro lugar ingerem esses feeds, criando um único registro de ativo independentemente da marca. À medida que os hospitais da Ásia-Pacífico crescem, a demanda por sistemas neutros em relação ao OEM aumenta, evitando a dependência de fornecedor e facilitando as auditorias regulatórias.

Expansão de Contratos de Serviços Gerenciados Liderados por ISO

As Organizações de Serviço Independentes negociam custos de serviço 20 a 30% menores em comparação com os planos de OEM, mantendo a disponibilidade comparável. Seus técnicos com treinamento cruzado, diagnósticos remotos e pools de peças compartilhadas atraem instalações de médio porte que carecem de profundidade interna. Os contratos de longo prazo garantem gastos previsíveis, e os portais de software fornecem aos administradores scorecards em tempo real sobre a conformidade com o acordo de nível de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões Fragmentados de Interoperabilidade entre Prontuário Eletrônico de Saúde e Sistema Computadorizado de Gestão de Manutenção | -1.40% | Global, particularmente agudo na América do Norte devido à diversidade de prontuários eletrônicos de saúde | Longo prazo (≥ 4 anos) |

| Escassez de Técnicos Certificados em Gestão de Tecnologia em Saúde | -0.90% | Global, com escassez crítica em mercados rurais e emergentes | Médio prazo (2 a 4 anos) |

| Altos Custos de Migração para Usuários Legados de Sistemas Locais | -0.70% | América do Norte e Europa, onde os sistemas legados são predominantes | Médio prazo (2 a 4 anos) |

| Preocupações com Responsabilidade em Torno da Triagem Algorítmica de Ordens de Serviço | -0.50% | Global, com maior escrutínio regulatório na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões Fragmentados de Interoperabilidade entre Prontuário Eletrônico de Saúde e Sistema Computadorizado de Gestão de Manutenção

Os hospitais gerenciam múltiplas instâncias de prontuário eletrônico de saúde, cada uma exigindo interfaces personalizadas de USD 50.000 a 200.000 antes que os dados de manutenção possam enriquecer as decisões clínicas.[3]Leah Hummel, "DNV Atualiza Padrões do Ambiente Físico," HFM Magazine, hfmmagazine.com Na ausência de semântica plug-and-play, muitos prestadores se contentam com fluxos de trabalho isolados que reduzem o poder analítico. Grupos do setor como o HL7 estão codificando perfis baseados em FHIR, mas a adoção está atrasada, especialmente entre os fornecedores menores.

Escassez de Técnicos Certificados em Gestão de Tecnologia em Saúde

Somente nos Estados Unidos faltam 15.000 técnicos qualificados, com 35% da força de trabalho se aposentando dentro de uma década. Os hospitais rurais enfrentam taxas de vacância de 40%, prolongando os tempos de resposta. Embora o software possa automatizar o agendamento e o diagnóstico remoto, os reparos presenciais ainda exigem mão de obra qualificada, criando gargalos na implantação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: A Migração para a Nuvem Acelera Apesar da Resistência dos Sistemas Legados

As instalações locais ainda comandam 60,9% da receita de 2024, ancorando o mercado de software de reparo de equipamentos médicos por meio do controle familiar e da residência de dados. No entanto, as assinaturas em nuvem registram um CAGR impressionante de 19,3%, impulsionadas pela economia de pagamento conforme o uso e pela computação com escalonamento automático. O tamanho do mercado de software de reparo de equipamentos médicos para nuvem provavelmente igualará o volume local até o final da década, à medida que os centros de dados com certificação de conformidade e as arquiteturas de confiança zero aliviam as preocupações com segurança. As implantações híbridas atuam como redes de segurança, hospedando cargas de trabalho sensíveis localmente enquanto direcionam as análises para a nuvem. Os fornecedores promovem certificações ISO 27001 e HITRUST, e os diretores de informação citam as lições de trabalho remoto da era pandêmica para orientar os conselhos em direção ao SaaS.

Os grupos de saúde estão adotando a nuvem observando atualizações de interface de usuário mais suaves, lançamentos instantâneos de funcionalidades e redução de acúmulos de correções. Os engenheiros de campo acessam os mesmos painéis por smartphones, melhorando o tempo médio de reparo. Esses ganhos de eficiência, amplificados em grandes frotas, geram casos de retorno sobre o investimento que superam as lealdades a custos irrecuperáveis de instalações locais. Consequentemente, as solicitações de proposta de aquisição agora estipulam o uso de microsserviços em contêineres para portabilidade futura, sinalizando uma mudança inexorável no mercado de software de reparo de equipamentos médicos.

Por Usuário Final: As Organizações de Serviço Independentes Desafiam os Modelos Internos dos Hospitais

Hospitais e sistemas de saúde responderam por 70,3% dos gastos de 2024, impulsionados pelos requisitos de acreditação e pelos extensos inventários de dispositivos. No entanto, as Organizações de Serviço Independentes registram um CAGR de 17,5% à medida que os administradores terceirizam a manutenção não essencial. A participação do mercado de software de reparo de equipamentos médicos para as Organizações de Serviço Independentes permanece modesta, mas cresce rapidamente onde redes de múltiplos locais buscam neutralidade de fornecedor. As plataformas das Organizações de Serviço Independentes coletam dados de diferentes OEMs e, em seguida, comparam o desempenho entre os clientes para refinar os conjuntos de regras preditivas. Os prestadores, por sua vez, alcançam economias de serviço de 25 a 30%, juntamente com melhorias de disponibilidade validadas por acordos de nível de serviço em painéis.

Os centros de diagnóstico por imagem e as instalações de cirurgia ambulatorial, embora sejam compradores menores, apresentam espaço lucrativo inexplorado. Suas modalidades especializadas exigem registros em conformidade regulatória, e os portais em nuvem são limitados aos recursos de tecnologia da informação no local. Consequentemente, estão surgindo ofertas de nível médio personalizadas, expandindo assim o tamanho do mercado de software de reparo de equipamentos médicos no atendimento ambulatorial.

Análise Geográfica

A América do Norte reteve uma participação de 37,7% em 2024, sustentada pelas regulamentações cibernéticas da FDA, pelos esquemas de pagamento baseados em valor e por uma densa rede de Organizações de Serviço Independentes. Os hospitais que buscam 99,5% de disponibilidade incorporam módulos de IA para evitar penalidades severas de desempenho. O financiamento de capital de risco em startups de saúde digital também acelera as integrações que conectam os dados de reparo aos sistemas de prontuário eletrônico médico e financeiro.

A região da Ásia-Pacífico registra o CAGR mais rápido de 13,9%, refletindo a maciça construção de hospitais e as iniciativas nacionais de saúde eletrônica. Os governos da China e da Índia subsidiam a prontidão para IoT e o treinamento em idiomas locais, incentivando a adoção de painéis em nuvem em detrimento de servidores com uso intensivo de capital. Centros de serviços regionais estão surgindo em Singapura e Bangalore, cultivando uma força de trabalho qualificada que ajuda a reduzir a lacuna de técnicos.

A Europa exibe crescimento estável à medida que as funções de segurança alinhadas ao RGPD se tornam pré-requisitos de compra. O Regulamento de Dispositivos Médicos da UE atualizado amplia o escopo da documentação, incentivando as instalações a adotar registros de conformidade automatizados. A adoção da nuvem aumenta nos países nórdicos e no Benelux, enquanto a Alemanha favorece modelos híbridos devido a normas mais rígidas de soberania de dados. A América Latina, o Oriente Médio e a África ficam atrás, mas registram pipelines em melhoria à medida que os operadores privados modernizam os hospitais principais.

Cenário Competitivo

O mercado de software de reparo de equipamentos médicos exibe uma concentração de nível médio, sem nenhum fornecedor excedendo uma participação de 15%. IBM Maximo, Siemens Teamcenter e ServiceNow aproveitam suas raízes empresariais para empacotar módulos de ativos dentro de plataformas de tecnologia da informação mais amplas. Accruent, Brightly Software e TMA Systems contra-atacam apostando em fluxos de trabalho específicos para saúde e relatórios regulatórios. A diferenciação gira em torno da precisão da IA, da usabilidade móvel e da integração de IoT com um clique.

Estrategicamente, os titulares buscam aquisições complementares que preencham lacunas na nuvem ou adicionem camadas de conformidade cibernética. O lançamento Yokohama do ServiceNow em 2025 integrou fluxos de trabalho preditivos nativamente em seu conjunto de Gestão de Serviços de Tecnologia da Informação, sinalizando a convergência de plataformas. Enquanto isso, a aquisição da Sigsense pela Agilent integrou a telemetria de instrumentos de laboratório aos painéis de ativos, destacando sua expansão vertical.

Os clientes classificam a resiliência do fornecedor e a profundidade do ecossistema ao lado da contagem de funcionalidades. Assim, as parcerias com hiperescaladores de nuvem — exemplificadas pelo ServiceNow e pelo Google Cloud — pontuam bem em termos de escalabilidade de IA. À medida que as ameaças cibernéticas se multiplicam, os prestadores que incorporam varredura de vulnerabilidades em tempo real ganham preferência nas aquisições.

Líderes do Setor de Software de Reparo de Equipamentos Médicos

Accruent

IBM

Brightly Software

Infor EAM

Siemens

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O ServiceNow lançou o Yokohama, adicionando agentes de IA que automatizam o agendamento de manutenção e se integram às pilhas de tecnologia da informação hospitalar.

- Agosto de 2024: O ServiceNow e o Google Cloud aprofundaram a colaboração para fundir as análises do BigQuery com os fluxos de trabalho preditivos de equipamentos.

- Julho de 2024: A Agilent Technologies adquiriu a Sigsense, incorporando o monitoramento por IA à sua plataforma CrossLab Connect.

Escopo do Relatório Global do Mercado de Software de Reparo de Equipamentos Médicos

| Local |

| Nuvem/SaaS |

| Híbrido |

| Hospitais e Sistemas de Saúde |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Local | |

| Nuvem/SaaS | ||

| Híbrido | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de reparo de equipamentos médicos em 2025?

O tamanho do mercado de software de reparo de equipamentos médicos é de USD 68,4 milhões em 2025.

Qual CAGR é projetado para o software de reparo de equipamentos médicos até 2030?

O mercado tem previsão de crescer a um CAGR de 9,30% entre 2025 e 2030.

Qual região está se expandindo mais rapidamente na adoção de software de manutenção?

A Ásia-Pacífico registra o maior crescimento a um CAGR de 13,9% até 2030.

Por que as Organizações de Serviço Independentes estão ganhando força?

As Organizações de Serviço Independentes oferecem economias de custo de 20 a 30% e expertise em múltiplos fornecedores, impulsionando um CAGR de 17,5% em seus gastos com software.

Como as análises de IA estão melhorando a disponibilidade dos equipamentos?

Os algoritmos preditivos reduzem o tempo de inatividade em até 35% e prolongam a vida útil dos ativos em 15 a 20%, apoiando diretamente as metas de reembolso baseado em valor.

Qual tendência de implantação está remodelando as preferências dos compradores?

As plataformas de nuvem/SaaS, crescendo a um CAGR de 19,3%, estão superando as instalações locais legadas devido aos preços por assinatura e às atualizações contínuas.

Página atualizada pela última vez em: