Tamanho e Participação do Mercado de HD Map para Veículos Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.67% CAGR |

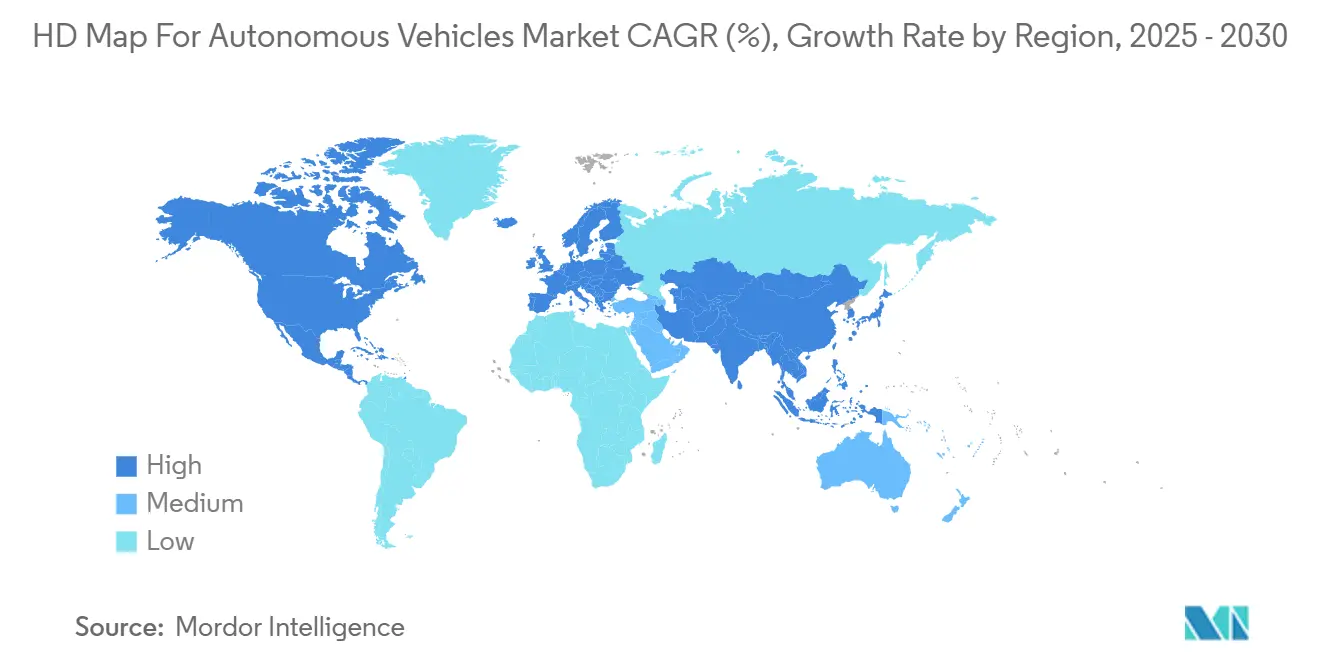

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

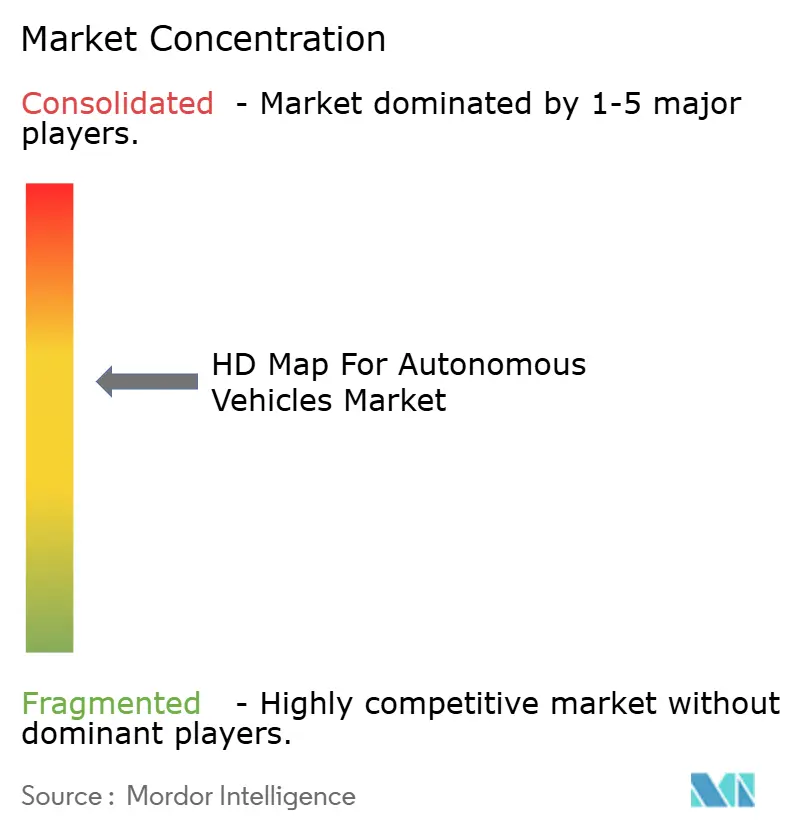

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HD Map para Veículos Autônomos por Mordor Intelligence

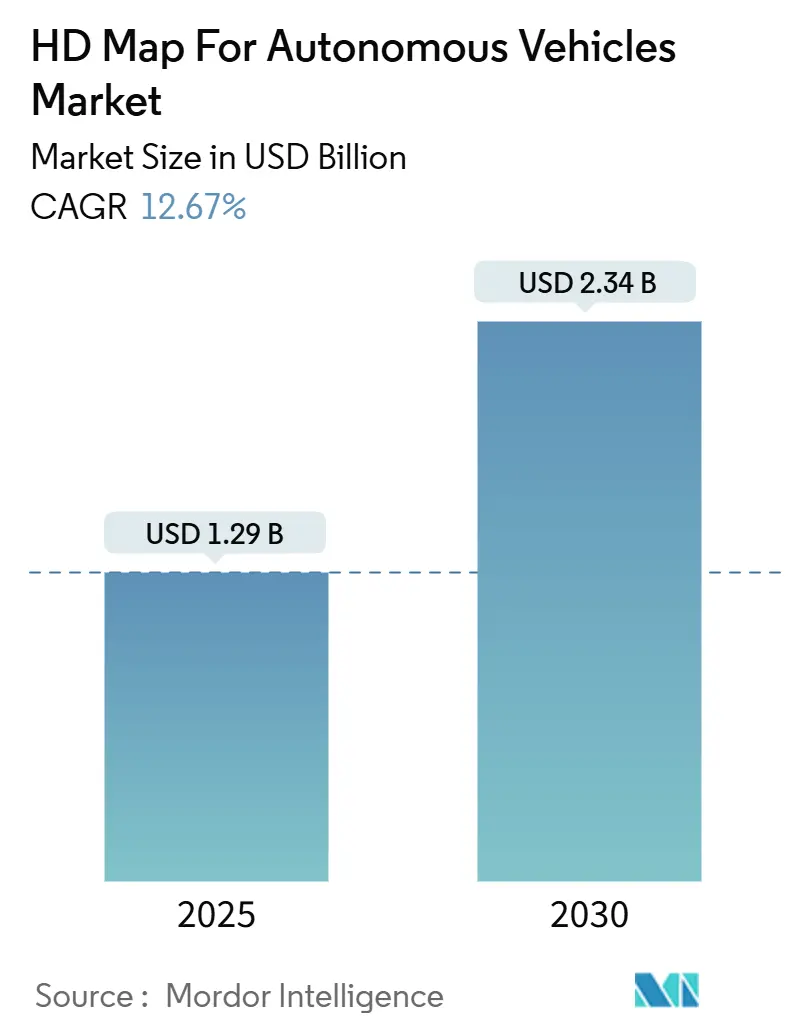

O tamanho do mercado de HD map para veículos autônomos está em USD 1,29 bilhão em 2025 e tem previsão de atingir USD 2,34 bilhões até 2030 a um CAGR de 12,67%. A demanda robusta decorre da aceleração do lançamento de pacotes de assistência ao condutor de Nível 2+, dos ciclos regulares de atualização de mapas via OTA (over-the-air) e da queda nos preços de LiDAR. As parcerias entre montadoras e empresas de mapeamento nativas em nuvem encurtam os ciclos de desenvolvimento e reduzem os custos de mapeamento por quilômetro, enquanto o regulamento europeu de Assistência Inteligente de Velocidade (ISA) de 2026 antecipa os cronogramas de adoção de HD map. Os modelos de implantação em nuvem dominam porque o processamento centralizado melhora a atualização dos mapas e reduz a complexidade do hardware do veículo; ao mesmo tempo, as técnicas de fusão de sensores equilibram precisão e custo, ampliando os casos de uso em segmentos de mercado de massa. A intensidade competitiva é moderada e favorece fornecedores que combinam expertise em mapeamento com infraestrutura de nuvem em hiperescala, permitindo atualizações em tempo real e distribuição global em escala.

Principais Conclusões do Relatório

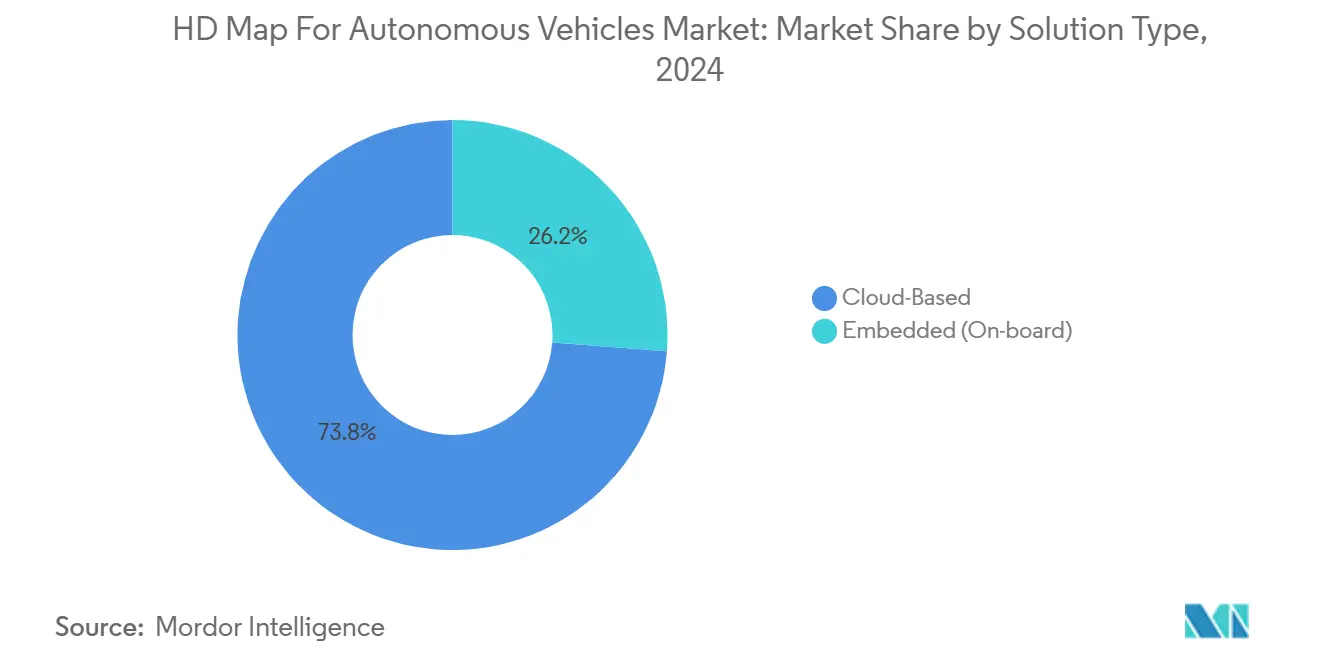

- Por tipo de solução, as plataformas baseadas em nuvem capturaram 73,79% da participação do mercado de HD map para veículos autônomos em 2024 e têm projeção de registrar o CAGR mais rápido de 14,26% até 2030.

- Por tecnologia, o mapeamento centrado em LiDAR liderou com 50,22% de participação do tamanho do mercado de HD map para veículos autônomos em 2024; as abordagens de fusão de sensores têm previsão de avançar a um CAGR de 15,33% até 2030.

- Por serviços, a localização respondeu por 42,02% do tamanho do mercado de HD map para veículos autônomos em 2024, enquanto atualização e manutenção deve registrar o CAGR mais alto de 16,55% até 2030.

- Por nível de automação, os sistemas semiautônomos de Nível 2-3 detinham 64,56% da participação do mercado de HD map para veículos autônomos em 2024, enquanto as plataformas totalmente autônomas de Nível 4-5 estão posicionadas para um CAGR de 20,05% entre 2025-2030.

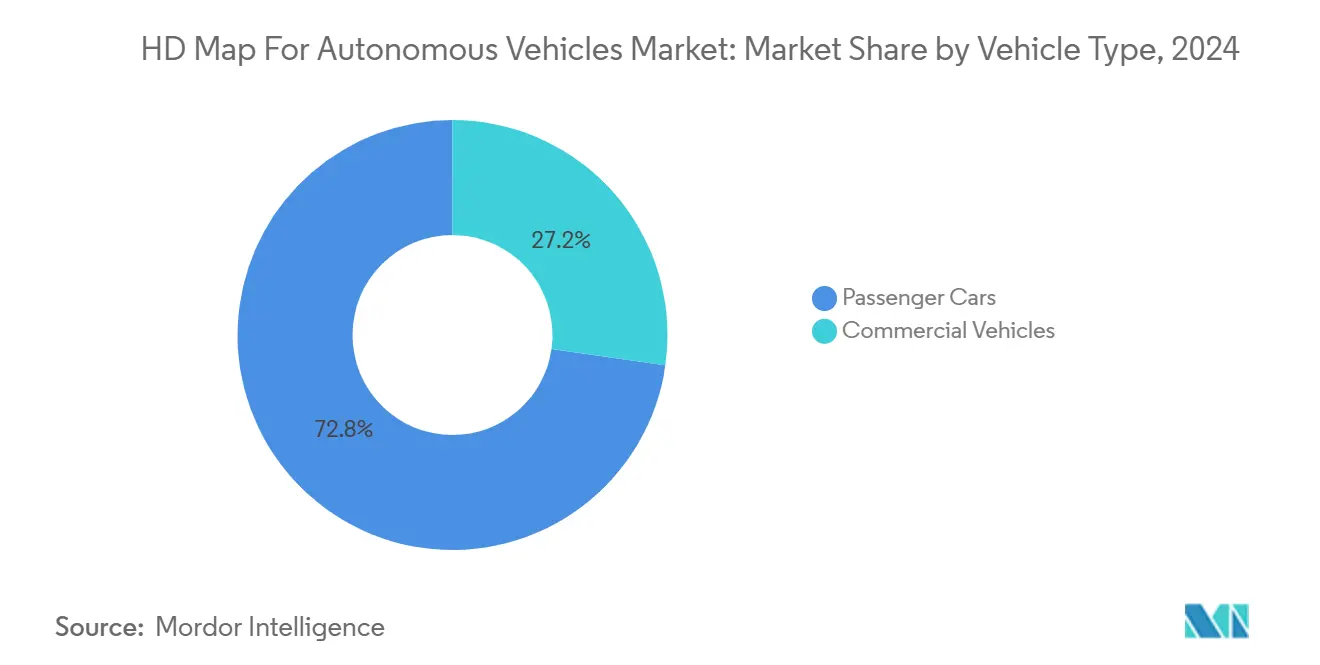

- Por tipo de veículo, os carros de passeio lideraram com uma contribuição de 72,76% para o tamanho do mercado de HD map para veículos autônomos em 2024; os veículos comerciais estão no caminho de um CAGR de 17,91% ao longo do período de previsão.

- Por uso final, os programas de OEM comandaram 67,64% da participação do mercado de HD map para veículos autônomos em 2024, enquanto a demanda dos operadores de frota tem previsão de expandir a um CAGR de 16,11% até 2030.

- Por geografia, a América do Norte liderou com 38,94% de participação na receita do mercado de HD map para veículos autônomos em 2024; a Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido a um CAGR de 13,34% até 2030.

Tendências e Perspectivas do Mercado Global de HD Map para Veículos Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comercialização de ADAS L2+/L3 | +1.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Queda nos Custos de LiDAR | +1.5% | Global, particularmente nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Parcerias entre OEM, Fornecedores de Mapas e Fornecedores | +1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandato ISA da UE para 2026 | +0.9% | Europa, com efeitos secundários globais | Curto prazo (≤ 2 anos) |

| Arquiteturas Híbridas de HD Map/SD Map | +0.5% | Global, com implantação antecipada em mercados sensíveis a custos | Longo prazo (≥ 4 anos) |

| Regras de Licença de Mapeamento Flexibilizadas | +0.2% | China, com expansão regional para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Comercialização de ADAS L2+/L3 em Veículos Premium

Os fabricantes premium agora incluem recursos de mudança automatizada de faixa, assistência em congestionamentos e piloto em rodovias que dependem de geometria viária em nível centimétrico. BMW, Mercedes-Benz e GM já cobrem cerca de 1 milhão de km de rodovias com HD maps, monetizando o recurso como uma opção de USD 2.000–5.000. Os preços mais elevados compensam os custos iniciais de mapeamento e estabelecem a base para a migração para veículos de segmento médio até 2027. Os marcos regulatórios alinhados com a ISO 26262 institucionalizam ainda mais os HD maps como um componente central de segurança, transformando os dados de um diferencial competitivo em uma necessidade de conformidade.

Queda nos Custos de LiDAR Expandindo a Coleta de Nuvem de Pontos em Tempo Real

Uma queda de 90% nos custos ao longo da última década — de USD 75.000 para menos de USD 1.000 — transformou o LiDAR em um sensor convencional para frotas de mapeamento móvel. Fornecedores de produção em massa na China e nos Estados Unidos agora visam USD 500 por unidade de grau automotivo em volume, tornando economicamente viável realizar levantamentos contínuos de redes viárias globais. Estratégias de crowdsourcing que ingerem milhões de detecções diárias de veículos conectados ampliam a cobertura, aceleram os ciclos de atualização e reduzem o custo total de propriedade.

Parcerias entre OEM e Fornecedores de Mapas para Ecossistemas de Atualização OTA

As montadoras terceirizam cada vez mais a atualização dos mapas para parceiros especializados que operam pilhas de nuvem em hiperescala. A colaboração de USD 1 bilhão da HERE com a AWS exemplifica a tendência em direção à geração contínua de mapas orientada por IA e à distribuição com um clique para milhões de veículos em campo. O programa da TomTom com a unidade CARIAD da Volkswagen traz capacidades semelhantes para as marcas do Grupo VW, permitindo fechamentos de faixas em tempo real, alertas de obras e revisões de limites de velocidade[1]"CARIAD e TomTom Codesenvolvem a Navegação de Próxima Geração do Grupo Volkswagen," TomTom, tomtom.com. Os modelos de preços por assinatura substituem as compras únicas de mapas, proporcionando a ambas as partes um fluxo de receita recorrente.

Mandato ISA da UE para 2026 para Alertas de Velocidade Baseados em HD Map

A partir de meados de 2026, todos os novos carros de passeio vendidos na União Europeia deverão atingir 90% de precisão na aderência e nos alertas de limites de velocidade. Os limites específicos por faixa que variam conforme o horário do dia ou a classe do veículo tornam os mapas de navegação genéricos ferramentas não conformes, forçando as OEMs a integrar HD maps capazes de discriminação por faixa. As penalidades por não conformidade chegam a 30.000 EUR por veículo, catalisando investimentos imediatos em cobertura de mapas em toda a região e levando as plataformas globais de OEM a padronizar em uma estrutura comum de HD map para amortizar custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Criação de Mapas com Alto Uso de Capital | -1.8% | Global, afetando particularmente os novos entrantes no mercado | Longo prazo (≥ 4 anos) |

| Restrições de Localização de Dados/Privacidade | -1.5% | Global, com impacto agudo na China, UE e Índia | Médio prazo (2-4 anos) |

| Percepção por Rede de Ocupação com IA | -1.1% | Global, liderado pela Tesla e fabricantes chineses | Longo prazo (≥ 4 anos) |

| Oligopólio de Licenças Chinesas | -0.8% | China e mercados de expansão no Sudeste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Criação e Manutenção Global de HD Map Continuam com Alto Uso de Capital

A cobertura completa de uma cidade pode ultrapassar USD 100 milhões quando se consideram os equipamentos de veículos, a mão de obra de levantamento, a fusão de dados e as revisitas frequentes. Os centros urbanos exigem ciclos de atualização a cada três a seis meses para se manterem atualizados com obras e realocações de faixas. O ônus financeiro restringe o campo competitivo, desincentivando empresas menores e desacelerando a cobertura em mercados emergentes onde o financiamento público é escasso. Como resultado, os lançamentos globais tendem a seguir primeiro as geografias de vendas de veículos premium, atrasando os benefícios para regiões sensíveis a custos.

Restrições Transfronteiriças de Localização de Dados/Privacidade

As leis soberanas de dados forçam as empresas de mapeamento a replicar armazenamento, computação e operações em múltiplas jurisdições, elevando as despesas operacionais e complicando o controle de versões. A China exige armazenamento em território nacional para a geometria de HD map; o Regulamento Geral de Proteção de Dados (GDPR) da UE restringe como as trajetórias dos veículos podem ser coletadas e processadas. Essa fragmentação pode exigir camadas de mapas específicas por região ou conjuntos de dados filtrados, aumentando o tempo de entrada no mercado e desestimulando produtos globais padronizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Domínio da Nuvem Impulsiona a Escalabilidade

Os serviços hospedados em nuvem garantiram 73,79% do mercado de HD map para veículos autônomos em 2024, pois a centralização facilita a ingestão de dados de sensores e a detecção de mudanças com base em IA. Os ciclos de integração contínua extraem gigabytes de telemetria de frotas conectadas, permitindo atualizações sub-diárias em corredores de alto tráfego. Esse mecanismo de retroalimentação eleva a precisão de base que as funções semiautônomas necessitam, consequentemente atraindo mais demanda das OEMs e elevando o tamanho do mercado de HD map para veículos autônomos a uma taxa de dois dígitos. As plataformas embarcadas mantêm uma posição para fallback crítico de segurança quando a conectividade cai, particularmente em caminhões de longa distância.

Durante o período de previsão, o segmento de nuvem tem projeção de registrar um CAGR de 14,26% até 2030, à medida que os hiperescaladores subsidiam os custos de infraestrutura e impulsionam economias de escala. As APIs abertas aceleram a inovação de aplicativos de terceiros, desde a pontuação de risco de seguros até o comércio baseado em localização. Os sistemas embarcados provavelmente convergirão para caches locais leves que espelham o mestre em nuvem, reduzindo os footprints de silício, mas preservando o determinismo nos comandos de direção e frenagem durante interrupções de rede.

Por Tecnologia: Liderança do LiDAR Enfrenta Desafio da Fusão de Sensores

O mapeamento por LiDAR respondeu por 50,22% da receita de 2024 do mercado de HD map para veículos autônomos porque suas densas nuvens de pontos permitem modelagem de faixas em nível centimétrico em todas as condições de iluminação. Essa participação sustenta o tamanho do mercado de HD map para veículos autônomos no nível fundamental para sistemas de Nível 3+. As câmeras contribuem com semântica colorida, mas falham em névoa e reflexos; o radar complementa a profundidade e a detecção de metais, mas carece de resolução aceitável.

As pilhas de fusão de sensores estão em uma trajetória de CAGR de 15,33% até 2030, combinando a geometria do LiDAR com a semântica de câmera e a redundância de radar para aumentar a confiabilidade enquanto reduz o custo da lista de materiais. O Orbis Maps 3D da TomTom captura essa mudança, empacotando entradas de múltiplos sensores em blocos 3D em camadas que alimentam algoritmos de percepção e controladores de ADAS. À medida que os algoritmos de fusão amadurecem, as estratégias de LiDAR puro podem recuar para funções de nicho em operações de depósito e transporte em rotas fixas, onde condições uniformes simplificam a tarefa de mapeamento.

Por Serviços: Localização Lidera Enquanto Manutenção Acelera

Os serviços de localização dominaram 2024 com uma participação de 42,02% do tamanho do mercado de HD map para veículos autônomos, ancorando efetivamente os veículos à grade viária digital com fidelidade centimétrica. Uma camada de localização robusta reduz a dependência da disponibilidade contínua de GNSS, mitigando erros de multicaminho em cânions urbanos. A forte demanda dos programas de piloto em rodovias mantém a localização integral para a receita de curto prazo, sustentando a liderança de participação do mercado de HD map para veículos autônomos nas categorias de serviços.

A atualização e manutenção tem previsão de registrar um CAGR de 16,55% até 2030, à medida que o crowdsourcing em tempo real substitui os cronogramas de atualização trimestrais. O mapeamento em larga escala de 1,5 milhão de km na América do Norte pela Dynamic Map Platform ilustra a industrialização da automação e governança de pipelines de dados, abrindo caminho para modelos de assinatura de mapa como serviço que agrupam localização, detecção de mudanças e verificações de integridade em uma única taxa.

Por Nível de Automação: Domínio Semiautônomo Migra para Autonomia Total

Os recursos de Nível 2-3 detinham uma participação de 64,56% do tamanho do mercado de HD map para veículos autônomos em 2024, ancorando a realidade de implantação atual em que a maioria dos recursos autônomos disponíveis comercialmente requer supervisão e intervenção do condutor. Essas funções supervisionadas requerem geometria de alta qualidade, mas toleram intervenção ocasional do condutor, sustentando a adoção imediata para os fornecedores de HD map. O segmento se beneficia de marcos regulatórios que permitem a operação autônoma supervisionada e da aceitação do consumidor das tecnologias de assistência ao condutor.

As implantações de Nível 4-5 estão no ritmo de um CAGR de 20,05% em direção a 2030, impulsionadas por pilotos de robotáxi e frete de ponto a ponto. O acordo plurianual da Hyundai com a Waymo para colocar IONIQ 5s autônomos em serviço comercial sublinha a escala das implantações futuras[2]"Hyundai e Waymo Firmam Parceria Estratégica Plurianual," Hyundai Motor Company, hyundainews.com. À medida que os regulamentos para veículos sem condutor se consolidam, o tamanho do mercado de HD map para veículos autônomos para segmentos de autonomia total poderá superar a receita semiautônoma no início da década de 2030.

Por Tipo de Veículo: Carros de Passeio Lideram, Veículos Comerciais Aceleram

Os carros de passeio representaram 72,76% da receita de 2024 do mercado de HD map para veículos autônomos, refletindo o tamanho do mercado consumidor e o investimento das OEMs em recursos de condução autônoma para veículos pessoais. Os pacotes de ADAS de segmento premium e os pacotes de infotainment e navegação para o mercado de massa sustentam ainda mais a demanda. Os primeiros adotantes aceitam preços de opção mais elevados, permitindo que as OEMs recuperem rapidamente os investimentos em mapeamento e reforçando a vantagem dos carros de passeio no mercado de HD map para veículos autônomos.

Os veículos comerciais têm projeção de expandir a um CAGR de 17,91%, impulsionados pela economia dos operadores de frete, onde a utilização do ciclo de trabalho multiplica o ROI nas pilhas de autonomia. A colaboração da Aurora Innovation com a Uber Freight visa economias de combustível e eliminação de horas de condutor ao longo dos corredores da Costa do Golfo, reforçando a narrativa de redução de custos do mapeamento HD. As rotas previsíveis e os polos de depósito simplificam a logística de manutenção de mapas, acelerando o horizonte de equilíbrio para os operadores de frota em relação aos compradores individuais.

Por Uso Final: Domínio das OEMs Enfrenta Desafio dos Operadores de Frota

Os programas de OEM controlaram 67,64% da receita do tamanho do mercado de HD map para veículos autônomos em 2024, refletindo seu papel como principais clientes de serviços de mapeamento HD que se integram às plataformas de produção de veículos. As parcerias das OEMs com fornecedores de mapas criam fluxos de receita de longo prazo e permitem a escala necessária para uma cobertura abrangente de mapas. As ECUs e os chicotes de fiação padronizados incorporam nativamente os endpoints de HD map, consolidando os relacionamentos com fornecedores ao longo de plataformas de veículos plurianuais e cimentando a influência das OEMs sobre a participação do mercado de HD map para veículos autônomos.

Os operadores de frota têm projeção de registrar um CAGR de 16,11%, impulsionados pelos serviços de robotáxi e pelas implantações de veículos autônomos comerciais que requerem soluções de mapeamento especializadas. A propriedade direta de veículos e operações permite que essas frotas ditem cadências de revisão mais rápidas e camadas semânticas especializadas para gerenciamento de espaço de meio-fio, alinhamento de docas de carga ou zonas de serviço com geofencing que vão além dos requisitos tradicionais das OEMs. O lançamento dos serviços de mobilidade autônoma da WeRide em Abu Dhabi por meio da plataforma Uber demonstra isso.

Análise Geográfica

A América do Norte entregou 38,94% da receita do mercado de HD map para veículos autônomos em 2024 devido à extensa cobertura de rodovias, sandboxes regulatórios permissivos e altas taxas de adoção por parte dos consumidores de assinaturas avançadas de assistência ao condutor. As leis estaduais pró-inovação, como o esquema de licenças da Califórnia para robotáxis comerciais, e a orientação federal da NHTSA reduzem a incerteza jurídica para os lançamentos de mapas viários das OEMs. As parcerias entre fornecedores de mapas e hiperescaladores de nuvem reforçam a liderança norte-americana ao permitir a atualização de mapas em nível de minutos em uma base de veículos conectados já densa. O crescimento modera em direção a um CAGR de 10,35% à medida que a penetração de mercado nos segmentos de luxo se aproxima da saturação, embora a demanda dos operadores de frota e os ciclos de substituição sustentem ganhos incrementais constantes.

A Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 13,34% projetado até 2030. As economias de escala na fabricação de sensores automotivos comprimem as contas de hardware, enquanto as reformas flexibilizadas das licenças de mapeamento chinesas convidam expertise e capital estrangeiros. Os campeões domésticos como NavInfo e AutoNavi ampliam seu alcance para o Sudeste Asiático, superando as lacunas de mapeamento legadas por meio de telemetria densa de dispositivos móveis e bordas de nuvem localizadas. Como exemplificado pela Dynamic Map Platform do Japão, as subvenções governamentais para organismos de padronização sustentam ainda mais o impulso regional. A expansão do tamanho do mercado de HD map para veículos autônomos se alinha com os cronogramas agressivos de eletrificação e autonomia divulgados pelas OEMs chinesas, trazendo o mapeamento HD para modelos de segmento médio convencional mais cedo do que em outras regiões.

A Europa prevê um CAGR de 9,74% até 2030, energizada pelo mandato ISA de 2026, mas temperada pela sobrecarga rigorosa de conformidade com a privacidade. A base consolidada de OEMs premium do continente se alinha com especialistas locais em mapeamento, ilustrada pela aliança aprofundada da TomTom com a Volkswagen, para entregar HD maps que satisfaçam os requisitos de segurança funcional e GDPR. Os canais de financiamento público, como a iniciativa alemã de Condução Automatizada e Conectada, compensam parcialmente os altos custos de desenvolvimento, mas os ambientes linguísticos e regulatórios fragmentados elevam as despesas de localização por país. As regiões periféricas na América do Sul, no Oriente Médio e na África adicionarão participações de receita de um único dígito, principalmente em casos de uso de veículos comerciais confinados ou corredores piloto de cidades inteligentes.

Cenário Competitivo

O mercado de HD map apresenta consolidação moderada, criando um ambiente competitivo que favorece os fornecedores estabelecidos com ativos abrangentes de mapeamento e relacionamentos com OEMs. A HERE aproveita seus ativos de mapas digitais de longa data, diferenciando-se por meio de um pipeline de nuvem unificado que integra dados de satélite, feeds de sondas e uploads de sensores a bordo para taxas de atualização horárias. A TomTom, classificada em segundo lugar, pivota em direção a pilhas de navegação de ponta a ponta que incorporam diretamente blocos de HD map e software de percepção nos pipelines de DevOps das montadoras.

A NavInfo capitaliza as licenças domésticas na China, frequentemente fazendo parceria com OEMs estrangeiras para navegar pelas restrições de cibersegurança. Entrantes como NVIDIA e Mobileye se movem lateralmente do silício de percepção para camadas de mapas entregues em nuvem, catalisando um apagamento das fronteiras entre mapeamento e percepção a bordo. Os hiperescaladores como a Amazon Web Services fornecem computação elástica e redes globais de entrega de conteúdo, posicionando-se como parceiros indispensáveis em vez de concorrentes diretos.

As startups especializadas se concentram em verticais de alto valor — reboques de aeroporto, transporte portuário, caminhões de mineração — onde a diversidade limitada de rotas permite micro-mapas lucrativos. O alinhamento regulatório com a ISO 26262 eleva os gastos com conformidade, aumentando as barreiras para os recém-chegados que carecem de processos estabelecidos de segurança funcional. Enquanto isso, a ascensão das grades de ocupação com IA que geram mapas semânticos locais em tempo real ameaça corroer a dependência de camadas de HD pré-levantadas, levando os incumbentes a adicionar feeds de objetos dinâmicos e atualizações contínuas de crowdsourcing para permanecerem relevantes.

Líderes do Setor de HD Map para Veículos Autônomos

HERE Technologies

TomTom N.V.

NavInfo Co., Ltd.

Dynamic Map Platform Co., Ltd.

AutoNavi Software Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A TomTom ganhou um contrato plurianual para fornecer serviços completos de navegação, tráfego em tempo real e câmeras de velocidade em toda a Europa para veículos Hyundai, Kia e Genesis.

- Setembro de 2025: A Space42 e a Dynamic Map Platform assinaram um acordo de longo prazo para fornecer HD maps em nível de faixa para o Super Cruise da GM nos Emirados Árabes Unidos.

- Agosto de 2025: A Dynamic Map Platform concluiu o mapeamento por LiDAR de mais de 950.000 milhas de rodovias norte-americanas.

- Abril de 2025: A TomTom foi selecionada pela Smart para integrar navegação aprimorada na linha global de veículos elétricos premium da marca.

Escopo do Relatório Global do Mercado de HD Map para Veículos Autônomos

| Baseado em Nuvem |

| Embarcado (A bordo) |

| Mapeamento Baseado em LiDAR |

| Mapeamento Baseado em Câmera |

| Mapeamento Baseado em Radar |

| Fusão de Sensores |

| Localização |

| Mapeamento e Navegação |

| Atualização e Manutenção |

| Semiautônomo (Nível 2–3) |

| Totalmente Autônomo (Nível 4–5) |

| Carros de Passeio |

| Veículos Comerciais |

| Fabricante de Equipamento Original (OEM) |

| Operadores de Frota |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Solução | Baseado em Nuvem | |

| Embarcado (A bordo) | ||

| Por Tecnologia | Mapeamento Baseado em LiDAR | |

| Mapeamento Baseado em Câmera | ||

| Mapeamento Baseado em Radar | ||

| Fusão de Sensores | ||

| Por Serviços | Localização | |

| Mapeamento e Navegação | ||

| Atualização e Manutenção | ||

| Por Nível de Automação | Semiautônomo (Nível 2–3) | |

| Totalmente Autônomo (Nível 4–5) | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais | ||

| Por Uso Final | Fabricante de Equipamento Original (OEM) | |

| Operadores de Frota | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de HD map para veículos autônomos em 2025?

O mercado é avaliado em USD 1,29 bilhão em 2025 e tem projeção de crescer a um CAGR de 12,67% até 2030.

Qual segmento de tecnologia está se expandindo mais rapidamente?

As abordagens de fusão de sensores que combinam entradas de LiDAR, câmera e radar têm projeção de crescer a um CAGR de 15,33% até 2030.

Por que as OEMs preferem soluções de HD map baseadas em nuvem?

As arquiteturas em nuvem permitem atualizações de mapas horárias, reduzem a complexidade de computação a bordo e abrem modelos de assinatura de receita recorrente para as montadoras.

O que está impulsionando o rápido crescimento da Ásia-Pacífico?

As regras de mapeamento chinesas flexibilizadas, as vantagens de custo de sensores e os cronogramas agressivos de comercialização impulsionam a região a um CAGR de 13,34%.

Como os HD maps são mantidos após a criação inicial?

Os veículos conectados realizam continuamente o crowdsourcing de dados de mudanças viárias, que os pipelines de nuvem ingerem, validam e redistribuem como atualizações OTA, acelerando os ciclos de atualização.

Quais riscos poderiam desacelerar a adoção de HD map?

Os altos requisitos de capital, as leis transfronteiriças de localização de dados e os sistemas de percepção emergentes que reduzem a dependência de mapas pré-levantados podem moderar o crescimento.

Página atualizada pela última vez em: