Tamanho e Participação do Mercado de Software de Condução Autônoma

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

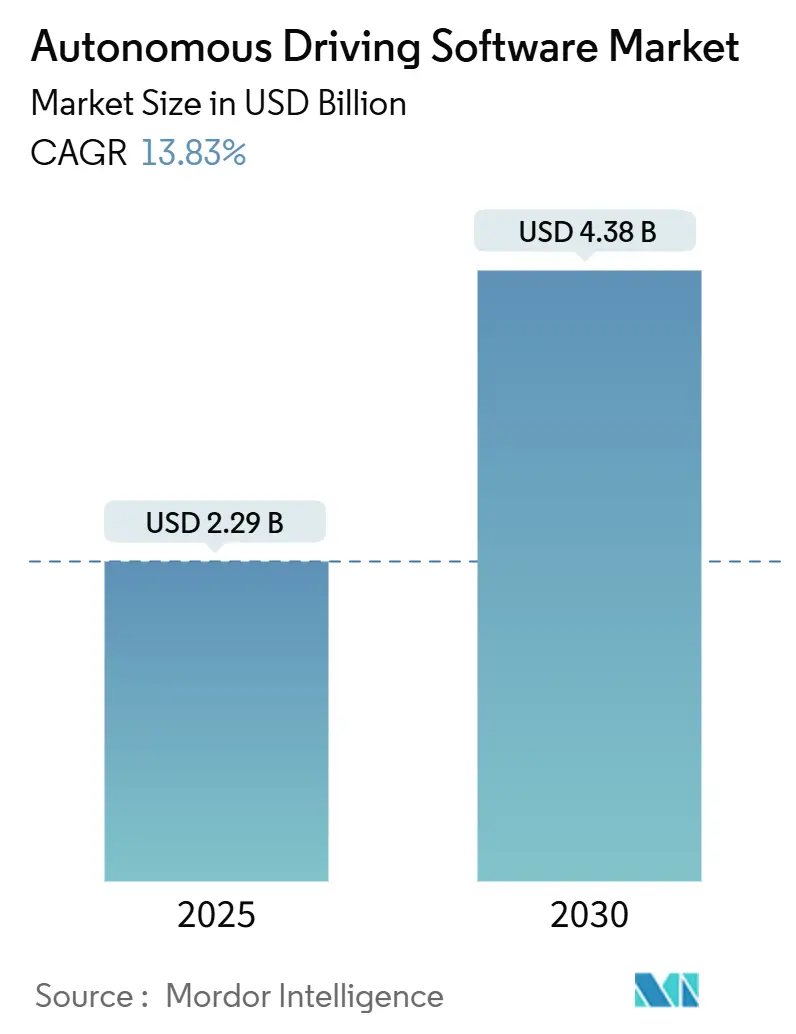

| Tamanho do Mercado (2025) | 2.29 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.38 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Condução Autônoma por Mordor Intelligence

O tamanho do mercado de software de condução autônoma é de USD 2,29 bilhões em 2025 e está projetado para atingir USD 4,38 bilhões até 2030, registrando uma CAGR de 13,83% durante o período de previsão (2025-2030). A demanda é impulsionada por regulamentações obrigatórias de sistemas avançados de assistência ao condutor, uma rápida queda nos custos de sensores e unidades de processamento, e a reorientação dos fabricantes de equipamentos originais para veículos definidos por software. Os ecossistemas de plataformas superaram a diferenciação de hardware, de modo que o valor agora se concentra em código de percepção, predição e tomada de decisão. A Ásia-Pacífico lidera em receita e volume graças ao impulso político da China, enquanto a Europa e os Estados Unidos fornecem os principais frameworks de validação e segurança. O momentum competitivo favorece empresas capazes de integrar aceleração de hardware com desenvolvimento nativo em nuvem, encurtando os ciclos de iteração e desbloqueando receita recorrente por meio de atualizações via conexão sem fio.

Principais Conclusões do Relatório

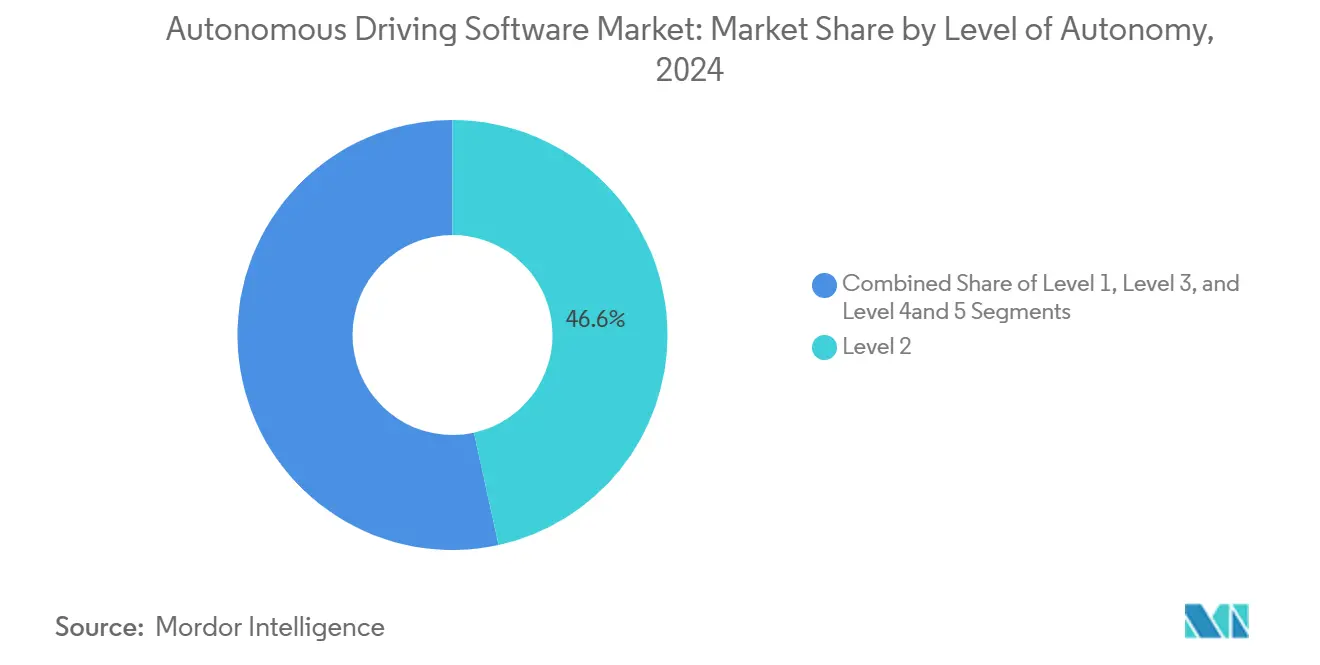

- Por nível de autonomia, o software de Nível 2 detinha 46,57% da participação do mercado de software de condução autônoma em 2024; espera-se que as soluções de Nível 4 e 5 se expandam a uma CAGR de 17,35% durante o período de previsão (2025-2030).

- Por tipo de propulsão, as plataformas de combustão interna responderam por uma participação de 62,77% do mercado de software de condução autônoma em 2024. Em contrapartida, espera-se que os veículos elétricos registrem a CAGR mais rápida de 18,13% durante o período de previsão (2025-2030).

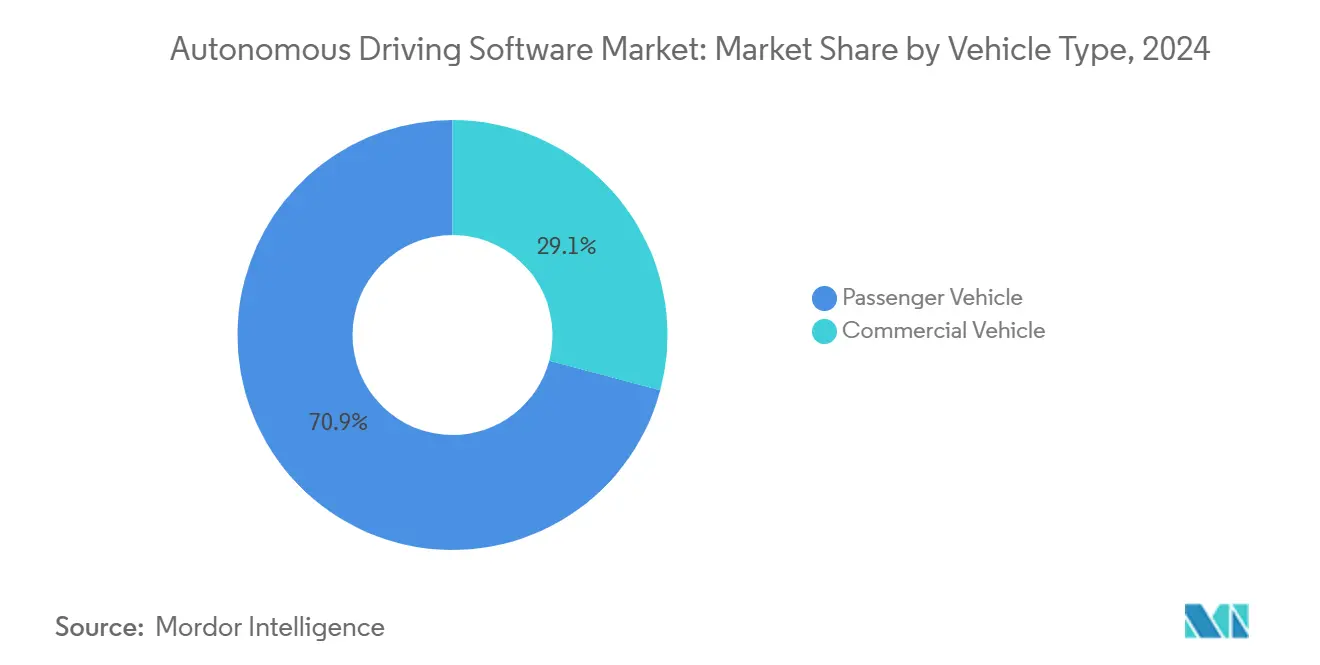

- Por tipo de veículo, os veículos de passeio lideraram o mercado de software de condução autônoma com uma participação de 70,86% em 2024; espera-se que os veículos comerciais cresçam a uma CAGR de 16,11% durante o período de previsão (2025-2030).

- Por tipo de software, percepção e planejamento capturaram uma participação de 38,47% do mercado de software de condução autônoma em 2024, enquanto o software de motorista autônomo está projetado para crescer a uma CAGR de 15,81% durante o período de previsão (2025-2030).

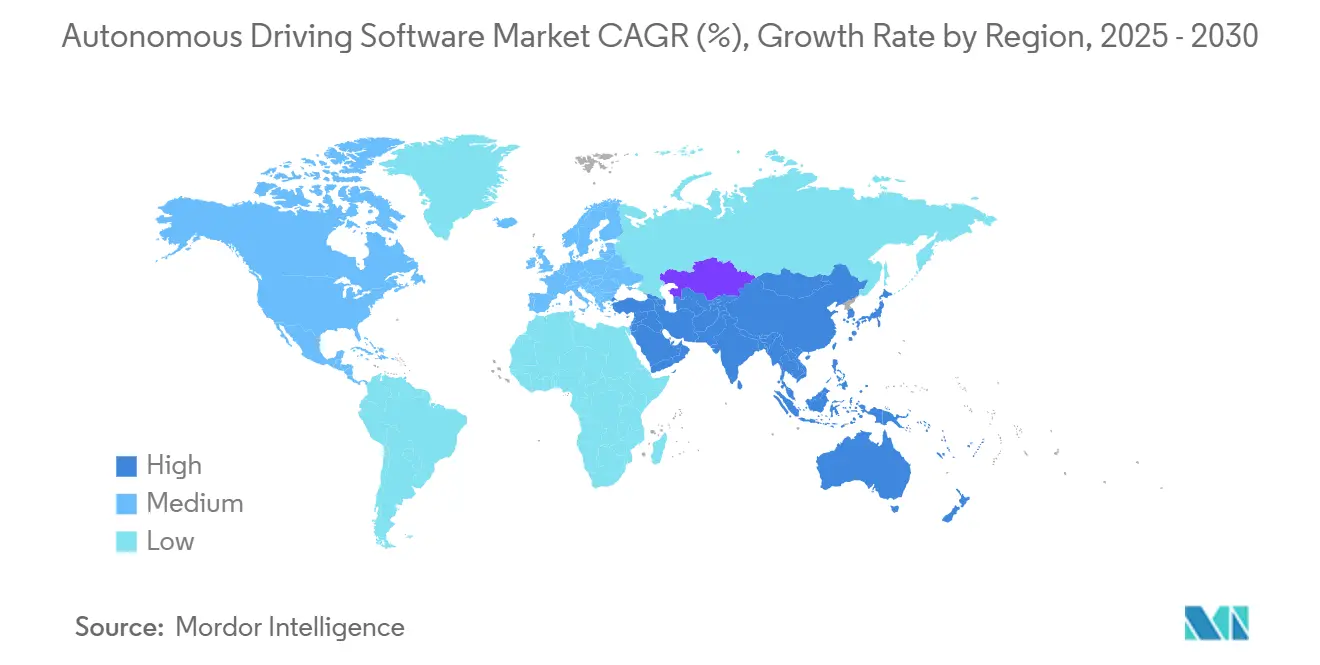

- Por geografia, a Ásia-Pacífico capturou uma participação de 34,42% do mercado de software de condução autônoma em 2024 e está projetada para crescer a uma CAGR de 13,99% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Software de Condução Autônoma

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reorientação dos Fabricantes de Equipamentos Originais para Veículos Definidos por Software | +1.6% | Global, com América do Norte e Europa liderando a adoção | Médio prazo (2-4 anos) |

| Expansão dos Mandatos de Sistemas Avançados de Assistência ao Condutor | +1.4% | Europa, China, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Redução de Custos de LiDAR e Unidades de Processamento | +1.3% | Global, com vantagens de fabricação na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Gestão Avançada de Tráfego | +1.1% | Centros urbanos na América do Norte, China e cidades europeias selecionadas | Longo prazo (≥ 4 anos) |

| Simulação Nativa em Nuvem | +0.9% | Global, concentrada nos principais centros de P&D automotivo | Curto prazo (≤ 2 anos) |

| Pilhas de Percepção Sem Mapas de Alta Definição | +0.8% | China principalmente, com expansão para mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reorientação dos Fabricantes de Equipamentos Originais para Veículos Definidos por Software

As montadoras globais estão se reorganizando em torno da entrega de funcionalidades via conexão sem fio e da receita por assinatura. A General Motors concluiu a propriedade total da Cruise, enquanto a Volkswagen se alinhou com uma plataforma de transporte por aplicativo para acelerar o lançamento de robotáxis. A Tesla obteve ganhos significativos com seu pacote Full Self-Driving em 2024, comprovando a monetização em escala. De acordo com a empresa, a versão mais recente do software conta com "dados e computação de treinamento aprimorados, um aumento quíntuplo na contagem de parâmetros e diversas melhorias arquiteturais"[1]Haley Cawthon, "Lucros do terceiro trimestre da Tesla impulsionados pelo aumento da receita do Full Self-Driving" TechTarget, Inc., automotivedive.com. As parcerias com provedores de nuvem pública suportam pipelines de integração contínua, permitindo lançamentos semanais de software que iteram algoritmos de percepção e planejamento mais rapidamente do que os ciclos tradicionais de modelo anual. A pressão competitiva está, portanto, deslocando as despesas de capital da engenharia mecânica para pipelines de dados, ferramentas de simulação sintética e automação de casos de segurança.

Expansão dos Mandatos de Sistemas Avançados de Assistência ao Condutor na Europa, China e EUA

O Regulamento Geral de Segurança da União Europeia agora exige frenagem de emergência e manutenção de faixa em todos os veículos novos, garantindo efetivamente a demanda de base por software de percepção[2]"Implementação do Regulamento Geral de Segurança," Comissão Europeia, ec.europa.eu. O protocolo C-NCAP 2024 da China aplica pressão semelhante ao vincular classificações de cinco estrelas a conjuntos abrangentes de assistência ao condutor. Nos Estados Unidos, uma combinação de programas de teste em nível estadual e diretrizes de segurança da Administração Nacional de Segurança no Tráfego Rodoviário fornece um framework federal que apoia pilotos comerciais enquanto mantém a proteção ao consumidor. A harmonização das funções centrais de sistemas avançados de assistência ao condutor estabelece um trampolim em direção a maior autonomia, pois os fornecedores podem amortizar os custos de P&D em múltiplos programas geográficos, reduzindo o custo por veículo e acelerando os roteiros de funcionalidades.

Rápida Redução nos Custos de LiDAR e Unidades de Processamento Após 2025

Os fabricantes de LiDAR automotivo preveem uma compressão significativa de custos durante 2025, espelhada por uma redução robusta nos módulos de computação de alto desempenho entre 2023 e 2024. A fabricação em volume desloca o hardware de sensoriamento dos modelos premium para os veículos do segmento médio. As contas totais de sensor e processamento, que anteriormente eram elevadas, caíram significativamente, desbloqueando novos segmentos endereçáveis. À medida que os preços caem, os fornecedores de primeiro nível agrupam conjuntos de múltiplos sensores com software de percepção completo, reduzindo ainda mais o atrito de integração dos fabricantes de equipamentos originais e antecipando os cronogramas de adoção de funcionalidades de condução autônoma.

Pilotos de Gestão Avançada de Tráfego Habilitando Robotáxis com Delimitação Geográfica de Nível 4

A Waymo alcançou marcos significativos de condução autônoma em cidades dos Estados Unidos, demonstrando a viabilidade comercial do software de motorista autônomo em ambientes com delimitação geográfica. As parcerias urbanas integram o roteamento de veículos com a infraestrutura de semáforos municipais, reduzindo os tempos de coleta e elevando a utilização da frota. Modelos semelhantes se desenvolvem em Pequim e Xangai, onde zonas dedicadas de robotáxi fornecem dados operacionais densos que fecham as lacunas entre simulação e realidade. O ciclo de retroalimentação resultante aumenta a confiança dos investidores e libera capital para expansão em corredores de carga e rotas alimentadoras suburbanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Talentos em Segurança Funcional | -1.4% | Global, particularmente aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações Regulatórias Fragmentadas | -1.2% | Estados Unidos principalmente, com efeitos secundários globais | Médio prazo (2-4 anos) |

| Limites de Gestão Térmica em Veículos Elétricos | -0.9% | Global, com desafios particulares em regiões de clima quente | Curto prazo (≤ 2 anos) |

| Segurança Cibernética para Atualizações via Conexão Sem Fio | -0.7% | Global, com frameworks regulatórios variados por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos em Segurança Funcional para ISO 26262 e SOTIF

A demanda do setor por engenheiros qualificados sob a ISO 26262 e SOTIF supera a oferta. A certificação combina profundo conhecimento em segurança automotiva com habilidades de validação de aprendizado de máquina, um perfil cultivado ao longo de vários anos de experiência em projetos. Os principais fornecedores relatam vagas abertas não preenchidas por até um ano, estendendo os cronogramas dos projetos e elevando os custos salariais. Os programas universitários estão se expandindo, mas a lacuna de talentos persistirá ao longo da década. A limitação de pessoal retarda a preparação de casos de segurança, o que, por sua vez, atrasa a aprovação regulatória para funções de Nível 3 e superiores.

Aprovações Regulatórias Fragmentadas nos Estados dos EUA

Os estados dos Estados Unidos possuem estatutos individuais para veículos autônomos, cada um com regras exclusivas de licenciamento, seguro e relatórios. Os desenvolvedores devem manter kits de conformidade separados, elevando os custos gerais e complicando a logística de frotas em múltiplos estados. Embora a Administração Nacional de Segurança no Tráfego Rodoviário estabeleça expectativas básicas de segurança, a ausência de uma lei nacional harmonizada paralisa os lançamentos comerciais em todo o país, especialmente para transportadoras de carga que cruzam múltiplas jurisdições. A incerteza resultante reduz o investimento de capital e prolonga os cronogramas de comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Autonomia: Escala do Nível 2 e Momentum do Nível 4 / 5

O Nível 2 detém uma participação de 46,57% em 2024 no mercado de software de condução autônoma, ancorado por funções de controle de cruzeiro adaptativo e centralização de faixa implementadas em plataformas de passageiros de alto volume. A receita flui de pacotes de assinatura que desbloqueiam maior conveniência de condução, criando fluxos de caixa estáveis enquanto acostumam os motoristas às funcionalidades de automação supervisionada. Os mandatos na Europa e na China obrigam os fabricantes de equipamentos originais a incorporar essas capacidades como equipamento padrão, garantindo volume de base e roteiros de integração previsíveis.

O software de autonomia superior de Nível 4 e 5 registra uma CAGR de 17,35% durante o período de previsão (2025-2030), à medida que os serviços comerciais de robotáxi e frete de ponto a ponto escalam além do volume piloto. Domínios operacionais com delimitação geográfica, combinados com protocolos de segurança de assistência remota, permitem operações com receita sem um motorista no veículo. Os caminhos regulatórios permanecem rigorosos, mas os arquivamentos bem-sucedidos de casos de segurança em cidades selecionadas sinalizam aprovações aceleradas. O investimento se canaliza para redundância de percepção, fidelidade de predição comportamental e mecanismos de failover em tempo real que atendem às metas de segurança funcional.

Por Tipo de Propulsão: Vantagens de Integração em Veículos Elétricos

As plataformas de combustão interna comandam uma participação de 62,77% do tamanho do mercado de software de condução autônoma em 2024, pois as arquiteturas de frotas legadas continuam a dominar as vendas globais. Os sistemas híbridos enfrentam complexidade de gestão de energia que complica a implementação do software de condução autônoma. Os fabricantes de equipamentos originais retrofitam funcionalidades de sistemas avançados de assistência ao condutor por meio de unidades de controle eletrônico distribuídas, mas os envelopes térmicos e a fiação de 12 volts restringem a escalabilidade computacional. As atualizações de software, portanto, enfrentam gargalos físicos, limitando a agilidade do roteiro.

Os veículos elétricos avançam a uma CAGR de 18,13% durante o período de previsão (2025-2030), aproveitando a eletricidade de alta tensão e a computação centralizada para acomodar arrays de múltiplos sensores e processadores de classe GPU. Os circuitos de resfriamento originalmente projetados para pacotes de baterias agora dissipam o calor das cargas de trabalho de inteligência artificial, resolvendo um obstáculo térmico crítico. O firmware via conexão sem fio orquestra o gerenciamento de bateria e as funções autônomas por meio de uma pilha de software unificada, suportando extensão contínua de funcionalidades e aumentando o valor vitalício do cliente.

Por Tipo de Veículo: Frotas Comerciais Lideram a Economia de Adoção

Os veículos de passeio geram uma participação de 70,86% da receita de 2024 do mercado de software de condução autônoma, sustentados pela demanda do consumidor por segurança e conveniência. O volume garante economias de escala para módulos de câmera, radar e controladores de domínio, reduzindo assim as curvas de custo unitário que beneficiam todo o ecossistema. As narrativas de marketing reposicionam a autonomia como uma funcionalidade de segurança em vez de um gadget premium, ampliando a aceitação no mercado de massa.

Os veículos comerciais, no entanto, registram a CAGR mais rápida de 16,11% durante o período de previsão (2025-2030), porque a automação reduz acentuadamente a exposição aos custos salariais dos motoristas e melhora a utilização dos ativos. As rotas de longa distância exibem padrões de tráfego estáveis, permitindo treinamento eficiente de modelos de percepção e altas métricas de quilômetros por veículo. Os gestores de frotas investem em centros de teleoperações e análises de manutenção preditiva que se encaixam diretamente no software de logística existente, simplificando a gestão de mudanças operacionais.

Por Tipo de Software: Base de Percepção e Crescimento do Software de Motorista Autônomo

A percepção e o planejamento retêm uma participação de 38,47% do tamanho do mercado de software de condução autônoma em 2024, funcionando como a camada indispensável que converte a entrada bruta de sensores em modelos de mundo acionáveis. Melhorias contínuas em redes de visão computacional e algoritmos de fusão de LiDAR elevam o alcance de detecção e a precisão de classificação, aprimorando as margens de segurança e permitindo operação em velocidades mais altas. Sistemas em chip econômicos agrupados com aceleradores de redes neurais otimizados reduzem a latência de inferência abaixo de 10 milissegundos, atendendo aos rigorosos requisitos de tempo de reação.

O software de motorista autônomo registra uma CAGR de 15,81% durante o período de previsão (2025-2030), à medida que as pilhas de ponta a ponta combinam percepção, predição e controle em motores de decisão coesos capazes de lidar com cenários urbanos não estruturados. Os quilômetros reais coletados de frotas comerciais de robotáxi alimentam pipelines de aprendizado por reforço, melhorando a competência em situações de cauda longa. Os módulos de assistência remota e o monitoramento do domínio de design operacional garantem fallback à prova de falhas, um pré-requisito para a aprovação regulatória da condução não supervisionada.

Análise Geográfica

A Ásia-Pacífico lidera com uma participação de 34,42% do mercado de software de condução autônoma em 2024 e projeta uma CAGR de 13,99% durante o período de previsão (2025-2030). Os formuladores de políticas na China autorizam zonas piloto em larga escala que cobrem tráfego misto, condições noturnas e clima adverso. Os campeões tecnológicos domésticos garantem acesso preferencial à quilometragem de testes em vias públicas, acumulando conjuntos de dados proprietários que diferenciam os modelos de percepção. O Japão tem como alvo ônibus autônomos para mobilidade rural, enquanto a Coreia do Sul integra backbones de comunicação veicular celular 5G que aprimoram a consciência situacional. A escala de fabricação na região comprime os custos de hardware e acelera a difusão global das pilhas de sensores de próxima geração.

A América do Norte ocupa o segundo lugar e registra uma CAGR de 12,76% durante o período de previsão (2025-2030). As startups do Vale do Silício aproveitam o abundante capital de risco para explorar diversos nichos de autonomia, desde robôs de calçada até logística autônoma de médio percurso. As sandboxes regulatórias na Califórnia e no Arizona permitem serviços de passageiros em vias públicas e integrações de transporte por aplicativo que validam a economia comercial. O Canadá complementa o ecossistema com corredores de testes em clima frio, diversificando a cobertura de dados e testando as pilhas de percepção sob neve e gelo.

A Europa mantém um ambiente regulatório coordenado e registra uma CAGR de 12,27% durante o período de previsão (2025-2030). O Regulamento Geral de Segurança exige a implantação uniforme de sistemas avançados de assistência ao condutor, de modo que os fornecedores podem amortizar o desenvolvimento na grande base de veículos de passeio da região. O cluster de fornecedores de primeiro nível da Alemanha fornece expertise em integração de hardware e software, enquanto os países escandinavos experimentam pilotos de transporte público autônomo que retroalimentam insights operacionais para o mercado mais amplo. As leis harmonizadas de privacidade esclarecem as obrigações de tratamento de dados, facilitando as operações de frotas transfronteiriças.

Cenário Competitivo

A concentração do mercado permanece moderada, deixando espaço para entrantes especializados. A NVIDIA empacota computação de alto desempenho com pilhas de percepção de referência e um conjunto de simulação, permitindo que os fabricantes de equipamentos originais acelerem o desenvolvimento sem integração vertical completa. A Mobileye aproveita as economias de escala de milhões de chips EyeQ, oferecendo um caminho claro de atualização do Nível 2 ao Nível 4 no mesmo footprint de hardware. A Waymo adota uma abordagem verticalmente integrada que controla tudo, desde sensores proprietários até aplicativos de entrega de serviços, priorizando a validação de segurança por meio de operação real de alta quilometragem.

A diferenciação tecnológica agora depende de ativos de dados e maturidade da cadeia de ferramentas de software. As empresas que comandam logs de condução em escala de petabytes podem iterar os parâmetros de redes neurais rapidamente, melhorando a generalização para novas geografias. A automação de casos de segurança, incluindo verificação formal da lógica do planejador e injeção de falhas baseada em cenários sintéticos, emerge como um novo campo de batalha. Os fornecedores capazes de documentar a conformidade com a ISO 26262 no nível de artefatos de código conquistam o status de fornecedor preferencial entre os fabricantes de equipamentos originais avessos ao risco.

As alianças estratégicas estão se multiplicando. Os provedores de nuvem combinam orquestração de computação de borda com back-ends de simulação escaláveis, enquanto as montadoras buscam estruturas de investimento compartilhado que distribuam o ônus de P&D entre os parceiros. As fusões e aquisições visam capacidades de nicho, como aceleradores de percepção de alta eficiência e rastreabilidade de cadeia de ferramentas de ponta a ponta. Os depósitos de patentes aumentaram cerca de 40% em 2024, refletindo a crescente competição para garantir propriedade intelectual algorítmica antes da comercialização em massa.

Líderes do Setor de Software de Condução Autônoma

NVIDIA Corporation

Mobileye (Intel)

Waymo LLC

Tesla, Inc.

Baidu Apollo

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Nissan iniciou demonstrações públicas da tecnologia avançada de assistência ao condutor ProPILOT de próxima geração, integrando o software de inteligência artificial da Wayve com percepção de verdade fundamental baseada em LiDAR proprietário.

- Setembro de 2025: A Qualcomm e a BMW apresentaram o Snapdragon Ride Pilot, um sistema de condução automatizada construído sobre o silício e software Snapdragon Ride codesenvolvidos.

- Setembro de 2025: A NVIDIA divulgou a intenção de investir USD 500 milhões na Wayve, acelerando a pesquisa de inteligência artificial incorporada para veículos autônomos.

- Fevereiro de 2025: A General Motors concluiu a aquisição de USD 1,35 bilhão da Cruise, consolidando a propriedade antes dos lançamentos ampliados de robotáxi.

Escopo do Relatório Global do Mercado de Software de Condução Autônoma

| Nível 1 |

| Nível 2 |

| Nível 3 |

| Nível 4 e 5 |

| Motor de Combustão Interna |

| Elétrico |

| Veículo de Passeio |

| Veículo Comercial |

| Software de Percepção e Planejamento |

| Software de Motorista Autônomo |

| Software de Sensoriamento Interior |

| Software de Supervisão / Monitoramento |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Nível de Autonomia | Nível 1 | |

| Nível 2 | ||

| Nível 3 | ||

| Nível 4 e 5 | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Elétrico | ||

| Por Tipo de Veículo | Veículo de Passeio | |

| Veículo Comercial | ||

| Por Tipo de Software | Software de Percepção e Planejamento | |

| Software de Motorista Autônomo | ||

| Software de Sensoriamento Interior | ||

| Software de Supervisão / Monitoramento | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de software de condução autônoma gera em 2025?

O mercado gera USD 2,29 bilhões em 2025 e está no caminho certo para atingir USD 4,38 bilhões até 2030.

Qual região lidera a adoção de software de condução autônoma?

A Ásia-Pacífico detém uma participação de 34% em 2024, impulsionada por políticas favoráveis na China e rápida expansão da escala de fabricação.

Qual nível de autonomia detém a maior participação comercial?

O software de assistência ao condutor de Nível 2 lidera com uma participação de 46% em 2024, graças aos mandatos regulatórios e aos lançamentos em veículos de passeio no mercado de massa.

Por que os veículos elétricos são importantes para o crescimento do software autônomo?

As arquiteturas de veículos elétricos fornecem capacidade de computação centralizada e capacidade térmica que simplificam a integração de pilhas autônomas de alto desempenho.

Qual segmento de veículos está se expandindo mais rapidamente?

Os veículos comerciais registram a CAGR mais rápida de 16,11% porque as aplicações de carga e entrega autônomas oferecem economias de custo claras para os operadores de frotas.

Página atualizada pela última vez em: