Tamanho e Participação do Mercado de Veículos Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

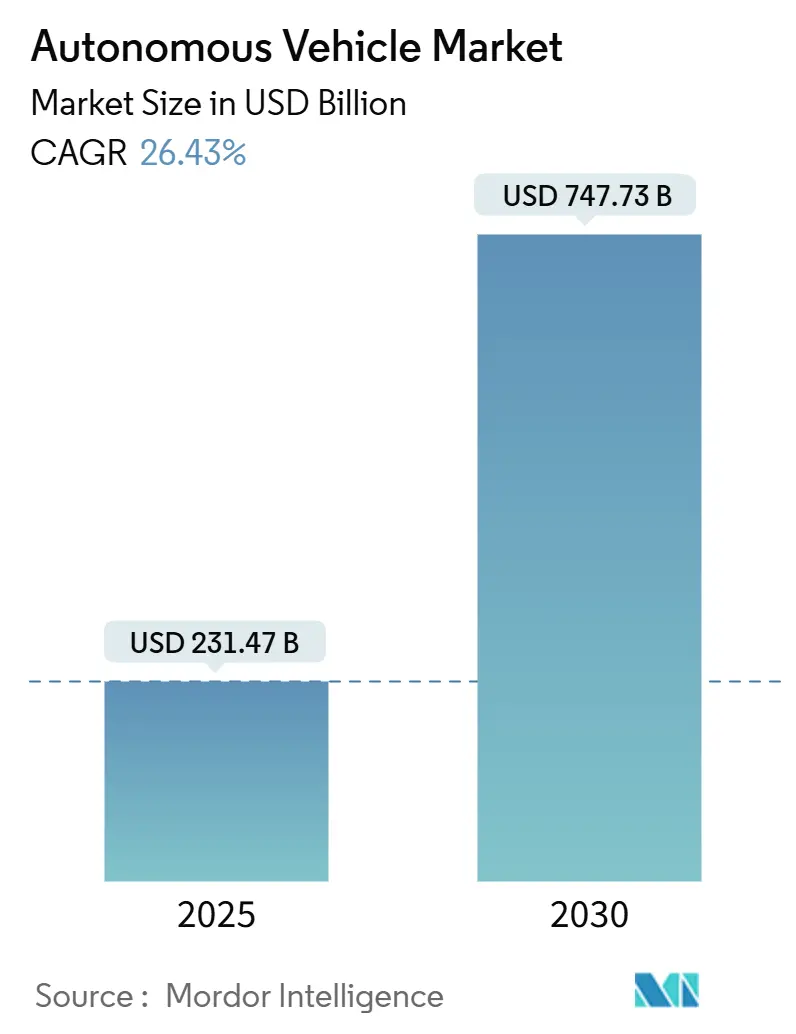

| Tamanho do Mercado (2025) | 231.47 Bilhões de dólares |

| Tamanho do Mercado (2030) | 747.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.43% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Autônomos por Mordor Intelligence

O tamanho do mercado de veículos autônomos é avaliado em USD 231,47 bilhões em 2025 e está projetado para atingir USD 747,73 bilhões até 2030, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 26,43% durante 2025-2030. O mercado de veículos autônomos está evoluindo rapidamente, impulsionado por avanços em IA, sensores mais inteligentes e poderosas ferramentas de simulação que ajudam a concretizar opções de transporte mais seguras e eficientes, especialmente em compartilhamento de viagens e logística. Mais pessoas estão se familiarizando com carros autônomos, e gigantes da tecnologia como Waymo e Tesla já estão testando serviços de robôtáxi em cidades como Phoenix, Austin e até no Reino Unido. Ao mesmo tempo, players chineses como BYD e Pony.ai estão avançando rapidamente, lançando frotas autônomas de baixo custo com forte apoio governamental e acesso a enormes conjuntos de dados. Grandes oportunidades estão surgindo em robôtáxis comerciais, caminhões autônomos e plataformas de software de direção autônoma que apoiam o desenvolvimento de veículos autônomos. Com novas leis no horizonte no Reino Unido e na UE e investimentos crescentes em conectividade de próxima geração como V2X e 6G, o caminho está pavimentado para um futuro de mobilidade muito mais inteligente e escalável.

Principais Conclusões do Relatório

- Por nível de automação, o Nível 1 (assistência ao motorista) dominou o mercado com uma participação de 45,21% em 2024, enquanto o Nível 5 (automação total) está projetado para expandir a uma CAGR de 27,23% entre 2025 e 2030.

- Por tipo de veículo, os carros de passeio detinham 78,92% da participação do mercado de veículos autônomos em 2024, enquanto os veículos comerciais devem crescer a uma CAGR de 25,72% até 2030.

- Por tipo de propulsão, os veículos com motor de combustão interna (MCI) lideraram com uma participação de 62,35% em 2024, enquanto os veículos elétricos a bateria (VEBs) devem crescer a uma CAGR de 35,21% até 2030.

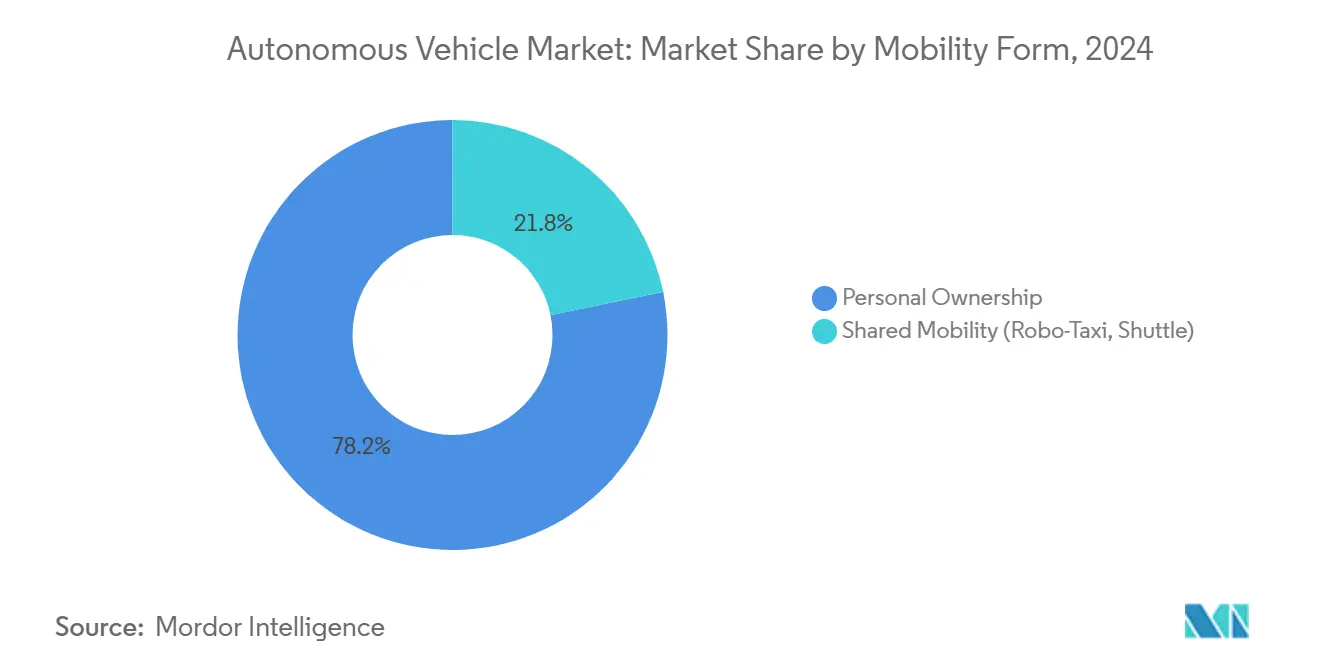

- Por forma de mobilidade, a propriedade pessoal representou 78,21% do tamanho do mercado de veículos autônomos em 2024, enquanto os serviços de mobilidade compartilhada devem crescer a uma CAGR de 30,32% durante o período 2025–2030.

- Por componente, o hardware contribuiu com 57,36% do tamanho do mercado de veículos autônomos em 2024, enquanto os componentes de software devem apresentar crescimento mais rápido com uma CAGR de 26,82% até 2030.

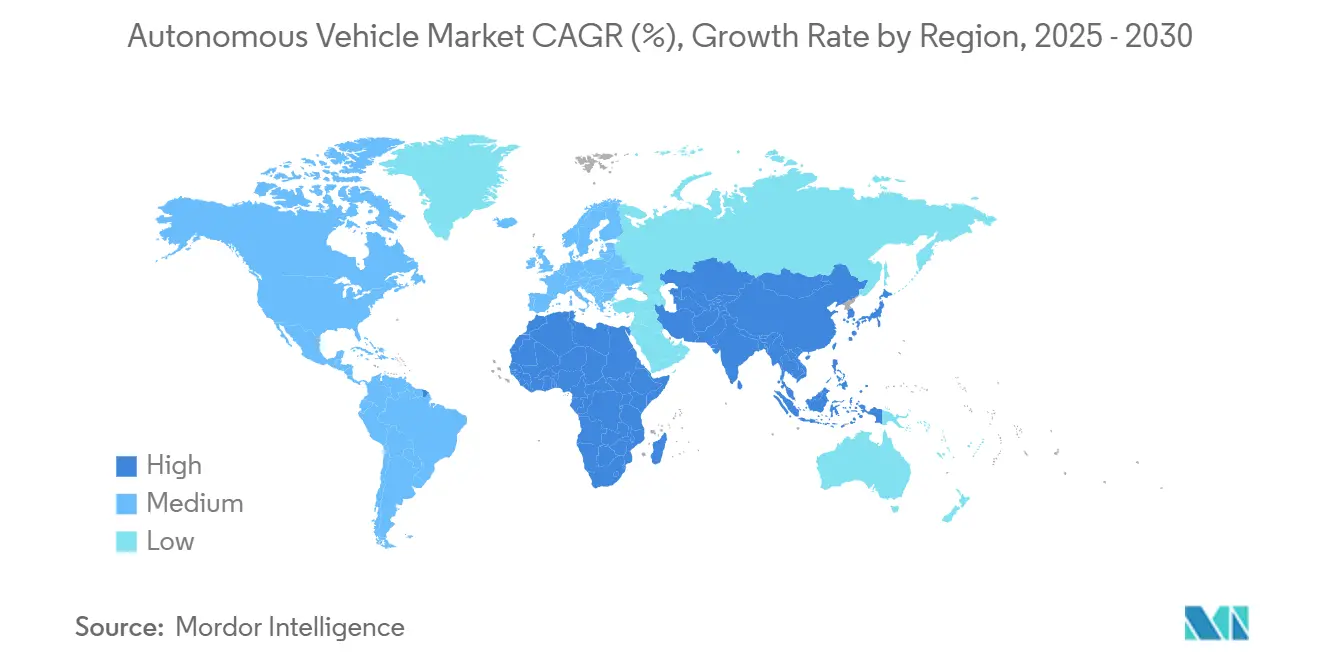

- Por geografia, a Ásia-Pacífico liderou o mercado global de veículos autônomos com uma participação de 46,52% em 2024, enquanto a região do Oriente Médio e África está projetada para ser a de crescimento mais rápido com uma CAGR de 28,11% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Autônomos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Segurança de ADAS na UE e na China | +5.2% | UE, China, Global | Médio prazo (2-4 anos) |

| Pilotos de Robôtáxi se Expandem nas Megacidades Asiáticas | +4.8% | Ásia, América do Norte | Curto prazo (≤ 2 anos) |

| LiDAR Mais Barato Impulsiona o Nível 3 para o Mercado de Massa | +4.5% | Global | Médio prazo (2-4 anos) |

| SoCs com Eficiência Energética para IA de Borda Veicular | +3.2% | Global | Médio prazo (2-4 anos) |

| Corredores de Carga 5G-V2X na América do Norte | +2.8% | América do Norte | Médio prazo (2-4 anos) |

| Metas de Frota Impulsionam a Logística Autônoma | +2.5% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais para Regulamentações de Segurança Centradas em ADAS na UE e na China

Regras rígidas de segurança de ADAS em ambas as regiões estão pressionando o setor de carros autônomos a acelerar os ciclos de validação de software, o que, por sua vez, impulsiona a receita antecipada dos fornecedores. O programa de bancada de testes transfronteiriços da Comissão Europeia e as licenças de robôtáxi em múltiplas cidades da China estão efetivamente fornecendo aos fornecedores roteiros claros para as etapas de aprovação, incentivando maiores gastos em P&D em 2025. Uma consequência observável é que os principais desenvolvedores estão particionando suas bases de código para atender aos requisitos específicos de cada região, criando conjuntos de funcionalidades sobrepostos, mas não idênticos. Essa segregação aumenta sutilmente o volume total de software, o que posteriormente influencia os custos de manutenção e as necessidades de talentos.

Rápida Expansão dos Pilotos de Robôtáxi nas Megacidades Asiáticas

As tarifas de robôtáxi em cidades como Wuhan e Xangai são agora mais baixas do que as dos serviços tradicionais de transporte por aplicativo. Essa tendência ressalta o potencial da mobilidade compartilhada autônoma de superar as alternativas conduzidas por humanos, mesmo antes da remoção completa dos motoristas em todos os distritos. A diferença de custo é alcançada principalmente por meio do gerenciamento de frotas em estilo de depósito e menor tempo ocioso fora do horário de pico, uma abordagem difícil de replicar para os táxis tradicionais. Uma inferência notável é que os passageiros de baixa renda, frequentemente ignorados nas narrativas iniciais sobre veículos autônomos, estão se tornando clientes-alvo devido a essas tarifas mais baratas, potencialmente ampliando a aceitação pública mais rapidamente do que o previsto.

A Queda nos Custos de LiDAR e Computação de IA Está Desbloqueando Lançamentos de Nível 3 para o Mercado de Massa

Os preços médios das unidades de LiDAR automotivo diminuíram significativamente ao longo do tempo, enquanto novos sistemas em chip de grau automotivo oferecem maior TOPS por watt, permitindo que as montadoras incluam de forma lucrativa funcionalidades de Nível 3 em acabamentos premium e alguns modelos de médio alcance. As montadoras agora agrupam o LiDAR com fusão de radar e câmera como um pacote opcional de "Nível 3 plus", sinalizando uma mudança gradual em relação às arquiteturas de sensor único. Como o delta incremental do custo dos materiais está diminuindo, as equipes financeiras dentro das montadoras estão mais dispostas a aprovar acabamentos mais amplos para novas geografias, aumentando ainda mais a participação prevista dos veículos de Nível 3 no mercado de veículos autônomos.

SoCs Automotivos com Eficiência Energética Habilitando IA de Borda no Veículo

Chips automotivos de próxima geração de 5 nm e 3 nm agora processam 200-800 TOPS em envelopes térmicos abaixo de 30 W, permitindo percepção em tempo real sem comprometer a autonomia dos veículos elétricos. Os fornecedores que integram aceleradores de redes neurais dedicados fornecem latência determinística, o que ajuda a certificar funções de segurança, encurtando assim os cronogramas de validação. A implicação silenciosa é que o menor consumo de energia libera capacidade da bateria para funcionalidades da cabine, o que significa que os consumidores podem ter maior autonomia ou um sistema de infoentretenimento mais rico em vez de concessões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Fragmentadas de Veículos Autônomos nos Estados Unidos | -3.6% | Estados Unidos | Curto prazo (≤ 2 anos) |

| Desconfiança Pública Após Incidentes com Robôtáxi | -3.2% | Global, maior na China | Curto prazo (≤ 2 anos) |

| Escassez de Chips de IA e Restrições de Fabricação | -2.4% | Global | Curto prazo (≤ 2 anos) |

| Custos de Manutenção de Mapas de Alta Definição | -2.1% | Sudeste Asiático, África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Fragmentadas de Veículos Autônomos em Nível Estadual nos Estados Unidos Atrasam a Escala Comercial

Com 29 estados legislando regras autônomas exclusivas, os prestadores de serviços em múltiplos estados devem manter estruturas variadas de relatórios, monitoramento de motoristas e seguros, inflando os custos indiretos e, assim, limitando a participação de mercado de veículos autônomos que podem capturar rapidamente.[1]"Veículos Autônomos | Legislação Promulgada sobre Veículos Autônomos," Conferência Nacional de Legislaturas Estaduais (NCSL), ncsl.org As evidências mostram que alguns desenvolvedores agora escolhem corredores de lançamento estritamente dentro de clusters permissivos, o que involuntariamente marginaliza certas rotas de carga de alta demanda. Uma conclusão emergente é que a falta de uma estrutura unificada canaliza indiretamente o investimento para a simulação em vez de testes em estrada, potencialmente estendendo os cronogramas de desenvolvimento.

Desconfiança Pública Intensificada por Incidentes de Alto Perfil com Robôtáxi na China

A alta visibilidade midiática de incidentes de segurança isolados alimentou respostas a pesquisas que ressaltam o desconforto ao dirigir perto de veículos autônomos, mas a disposição de compra permanece considerável. Essa divisão indica que o risco percebido pode ser superado pela segurança pessoal percebida uma vez dentro do veículo. Os fabricantes estão, portanto, investindo em painéis transparentes de relatórios de incidentes para construir confiança, um passo que pode se tornar um pré-requisito de fato para as licenças municipais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: A Implantação do Nível 4 Acelera Apesar da Dominância do Nível 1

As funcionalidades de Nível 1 (Assistência ao Motorista) detinham 45,21% da participação do mercado de veículos autônomos em 2024, mas o Nível 5 (Automação Total) está projetado para crescer a uma CAGR de 27,23% até 2030, o que significa que a automação mais elevada reduzirá rapidamente a diferença. A clareza legislativa para funções de automação condicional e de alta automação incentiva os fornecedores a certificar subsistemas redundantes de direção e frenagem, aumentando a receita imediata de hardware. Um efeito sutil é que as seguradoras estão revisando as tabelas atuariais para transferir a responsabilidade para os fabricantes em modos específicos, sugerindo futuras reduções de prêmios para os usuários finais.

O crescente interesse no Nível 3 por parte de compradores de luxo reduz a amortização do desenvolvimento por unidade, financiando indiretamente a pesquisa de carros autônomos de Nível 4. Modelos como o BMW Série 7 com Personal Pilot Nível 3 ilustram que os primeiros adotantes pagam preços premium, uma margem que ajuda a compensar os custos contínuos de mapeamento. Além disso, os dados do modo piloto coletados de veículos de Nível 3 estão alimentando modelos de aprendizado de máquina usados em caminhões de Nível 4, encurtando os ciclos de coleta de dados entre os segmentos.

Por Tipo de Veículo: O Segmento Comercial Supera os Carros de Passeio

Os carros de passeio comandaram 78,92% da participação do mercado de veículos autônomos durante 2024. No entanto, muitas montadoras agora veem a autonomia como uma oportunidade de assinatura de software recorrente em vez de uma atualização de hardware única, mudando o modelo de negócios para fluxos de receita de longo prazo. As atualizações over-the-air estendem os ciclos de vida das funcionalidades, o que poderia prolongar a posse média à medida que os compradores antecipam novas capacidades no meio do ciclo. À medida que mais domicílios assinam a autonomia parcial, os fornecedores do mercado de reposição podem ver uma demanda decrescente por hardware de navegação tradicional, sugerindo uma reformulação dos mercados de acessórios.

Os veículos comerciais estão projetados para crescer a uma CAGR de 25,72% até 2030, superando os carros de passeio na expansão do tamanho do mercado à medida que a adoção da autonomia acelera nos segmentos de logística e carga. A escassez de mão de obra e os limites obrigatórios de horas de condução tornam a autonomia economicamente atraente para os operadores de frotas, especialmente em corredores de longa distância. Um subproduto inesperado é que os depósitos investem em ferramentas de manutenção robótica para acompanhar a autonomia dos caminhões, modernizando assim todas as operações de pátio.

Por Tipo de Propulsão: Os VEBs Lideram a Curva de Inovação Autônoma

Os motores de combustão interna (MCIs) ainda detêm uma participação de 62,35% em 2024, mas as configurações híbridas focadas em eficiência são cada vez mais escolhidas para a autonomia de retrofit em mercados emergentes onde a infraestrutura de carregamento está atrasada. Essa abordagem pragmática permite que os proprietários de frotas se beneficiem da autonomia parcial mais cedo, sugerindo uma fase de coexistência prolongada em vez de uma substituição abrupta pelos veículos elétricos.

Os veículos elétricos a bateria (VEBs) estão previstos para expandir a uma CAGR de 35,21% até 2030, superando o crescimento da combustão interna. Como as plataformas de veículos definidos por software de direção autônoma se assentam naturalmente sobre arquiteturas elétricas, as montadoras aproveitam os barramentos de alta tensão comuns para alimentar os conjuntos de sensores sem alternadores extras. Uma inferência aqui é que as estratégias de troca de bateria podem ganhar força para os táxis autônomos, pois o tempo de inatividade se traduz diretamente em perda de receita de tarifas.

Por Forma de Mobilidade: Plataformas Compartilhadas Aceleram a Comercialização de Veículos Autônomos

A propriedade pessoal representou 78,21% da participação do mercado de veículos autônomos em 2024, mas o aumento das taxas de congestionamento urbano pode empurrar mais moradores das cidades em direção a serviços flexíveis de robôtáxi baseados em assinatura. As montadoras que se preparam para essa mudança estão pilotando modelos de propriedade flexíveis, como assinaturas fracionadas, permitindo que os domicílios alternem entre acesso autônomo privado e compartilhado, combinando conveniência com menor custo total de mobilidade.

A mobilidade compartilhada está preparada para uma CAGR de 30,32%, impulsionada pela economia dos robôtáxis que permite maior utilização de assentos em comparação com veículos de propriedade privada. Os operadores de plataformas otimizam cada vez mais o roteamento para corresponder à demanda de pico com a disponibilidade da frota, reduzindo os custos por quilômetro-veículo. Curiosamente, os dados mostram que tarifas noturnas mais baixas incentivam viagens fora do horário de pico, expandindo a mobilidade urbana total em vez de canibalizar o transporte existente.

Por Componente: O Crescimento do Software Supera o Hardware Apesar da Menor Participação

Os componentes de hardware dominaram o mercado de veículos autônomos em 2024 com uma participação de 57,36%, mas o segmento de software de direção autônoma está projetado para crescer mais rapidamente a uma CAGR de 26,82% até 2030, à medida que as montadoras cada vez mais mudam o foco para atualizações de funcionalidades over-the-air (OTA) e módulos de lógica de condução. A ascensão das pilhas de percepção e tomada de decisão baseadas em IA está transformando a camada de software em um importante motor de receita. Além disso, as parcerias entre montadoras e plataformas de nuvem estão acelerando o lançamento de gerenciamento de frotas em tempo real e atualizações de segurança, borrando as fronteiras entre mobilidade e serviços digitais.

Mesmo com a queda dos preços dos sensores, a inovação em algoritmos de percepção impulsiona fluxos recorrentes de licenças de software, alterando o reconhecimento de receita de vendas de hardware antecipadas para contratos plurianuais. Essa mudança incentiva os fornecedores automotivos a adotar práticas de DevOps comuns no setor de tecnologia, sinalizando uma maior convergência cultural entre os dois setores.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de veículos autônomos em 2024 com uma participação de 46,52%, impulsionada em grande parte pelas extensas implantações de robôtáxi em múltiplas cidades da China e pela ampla infraestrutura de 5G. O apoio governamental coordenado entre os ministérios permite aprovações simplificadas de testes, seguros e segurança cibernética, reduzindo significativamente os cronogramas dos projetos. Uma tendência emergente é que as cidades de segundo nível estão ignorando as atualizações tradicionais de transporte público ao adotar diretamente ônibus autônomos, sinalizando a difusão do mercado além dos principais centros urbanos. Enquanto isso, países como Japão e Singapura aproveitam modelos liderados por consórcios que combinam expertise acadêmica e do setor autônomo, permitindo uma escala eficiente de P&D apesar de orçamentos menores.

O Oriente Médio e a África são as regiões de crescimento mais rápido, projetadas para crescer a uma CAGR de 28,11% de 2025 a 2030. As estratégias nacionais, particularmente nos Emirados Árabes Unidos, colocam os veículos autônomos no centro dos objetivos de cidades inteligentes, com Dubai visando que 25% de todas as viagens sejam autônomas até 2030. A infraestrutura construída especificamente com faixas para veículos autônomos dá à região uma vantagem sobre os sistemas adaptados em layouts urbanos legados. Um benefício surpreendente é que as condições desérticas de clima claro da região fornecem dados de sensores de alta fidelidade, acelerando a validação dos sistemas de visão.

A América do Norte permanece fundamental devido aos seus profundos mercados de capital e clusters de tecnologia, apesar de deter uma participação menor no mercado de veículos autônomos do que a Ásia. As subvenções federais para corredores 5G-V2X e um vibrante pipeline de startups sustentam o impulso de inovação, mesmo com as regras estaduais fragmentadas desacelerando a escala nacional. A presença de grandes plataformas de transporte por aplicativo oferece distribuição comercial imediata assim que a clareza regulatória emergir. Uma mudança subjacente é que os estados focados no transporte de carga estão se unindo em torno de diretrizes comuns, sugerindo um caminho ascendente para padrões nacionais de fato.

Cenário Competitivo

O cenário competitivo é liderado por um punhado de players de escala, mais proeminentemente Waymo, Tesla e Baidu, cada um executando abordagens distintas de integração vertical. O serviço de robôtáxi de múltiplas cidades da Waymo ultrapassou 4 milhões de viagens pagas em 2024, validando operações prontas para o consumidor em escala de frota.[2]"Waymo One Supera 4 Milhões de Viagens de Passageiros," Waymo, blog.waymo.com A estratégia da Tesla, centrada em câmeras no veículo, continua a se diferenciar ao depender de dados de sombra em larga escala em vez de matrizes caras de LiDAR. Uma inferência chave é que as duas filosofias de sensores divergentes provavelmente coexistirão, atendendo a diferentes tolerâncias de custo e expectativas de redundância.

As parcerias estratégicas aceleram a difusão tecnológica, à medida que as montadoras tradicionais se associam a fornecedores de chips ou especialistas em mapeamento para fechar rapidamente as lacunas de capacidade. Por exemplo, as alianças entre fabricantes europeus de caminhões e empresas de software de autonomia dos Estados Unidos revelam que a expertise geográfica está se tornando menos relevante do que os ativos complementares. O resultado é uma mistura transfronteiriça de força de fabricação de hardware e liderança algorítmica do Vale do Silício, o que pode aumentar o escrutínio antitruste se a concentração de mercado se intensificar.

Oportunidades de espaço em branco persistem em nichos de segmentos como ônibus de aeroporto e veículos de mineração, onde ambientes de acesso limitado simplificam a implantação. Especialistas menores estão, portanto, conquistando posições defensáveis ao se concentrar em software específico de domínio ajustado para rotas repetíveis. Como esses nichos produzem fluxo de caixa positivo mais cedo, eles podem incubar futuras plataformas de autonomia multiuso capazes de escalar para fora.

Líderes do Setor de Veículos Autônomos

Waymo LLC

Tesla, Inc.

General Motors Co. (Cruise LLC)

Baidu Inc. (Apollo)

Volkswagen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Waymo obteve aprovação da Comissão de Serviços Públicos da Califórnia para expandir seu serviço de transporte por aplicativo autônomo para toda a área mais ampla da Baía de São Francisco. A decisão segue o protocolo de segurança apresentado pela empresa em março e sinaliza a confiança regulatória nas salvaguardas operacionais existentes.

- Maio de 2025: Uber e WeRide anunciaram planos para estender as operações autônomas conjuntas para 15 cidades em dois anos. A expansão ressalta o crescente alinhamento estratégico entre plataformas de transporte por aplicativo e fornecedores dedicados de software de veículos autônomos.

- Janeiro de 2025: A Zoox, de propriedade da Amazon, iniciou um Programa de Passageiros Iniciais em Las Vegas para abrir caminho para um serviço comercial de robôtáxi mais tarde no ano. A iniciativa implantará veículos sem controles manuais em múltiplas cidades dos EUA.

Escopo do Relatório Global do Mercado de Veículos Autônomos

O relatório do mercado de veículos autônomos é segmentado por Nível de Automação (Nível 1 - Assistência ao Motorista, Nível 2 - Automação Parcial, Nível 3 - Automação Condicional, Nível 4 - Alta Automação e Nível 5 - Automação Total), Tipo de Veículo (Carros de Passeio e Veículos Comerciais), Tipo de Propulsão (Motor de Combustão Interna (MCI), Veículos Elétricos a Bateria (VEB) e Veículos Elétricos Híbridos (VEH)), Forma de Mobilidade (Propriedade Pessoal e Mobilidade Compartilhada), Componente (Hardware (Sensores, Plataformas de Computação e Atuadores e Sistemas de Controle), Software (Conjuntos de Percepção e Planejamento, Mecanismos de Mapeamento e Localização e Monitoramento do Motorista e IHM) e Serviços (Integração e Validação e Operação Remota e Teleoperação)) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África).

| Nível 1 - Assistência ao Motorista |

| Nível 2 - Automação Parcial |

| Nível 3 - Automação Condicional |

| Nível 4 - Alta Automação |

| Nível 5 - Automação Total |

| Carros de Passeio |

| Veículos Comerciais |

| Motor de Combustão Interna (MCI) |

| Veículos Elétricos a Bateria (VEB) |

| Veículos Elétricos Híbridos (VEH) |

| Propriedade Pessoal |

| Mobilidade Compartilhada (Robôtáxi, Ônibus Fretado) |

| Hardware | Sensores (LiDAR, RADAR, Câmeras, Ultrassônico, IMU) |

| Plataformas de Computação (SoCs, GPUs) | |

| Atuadores e Sistemas de Controle | |

| Software | Conjuntos de Percepção e Planejamento |

| Mecanismos de Mapeamento e Localização | |

| Monitoramento do Motorista e IHM | |

| Serviços | Integração e Validação |

| Operação Remota e Teleoperação |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Egito | |

| Emirados Árabes Unidos | |

| Arábia Saudita | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Nível de Automação | Nível 1 - Assistência ao Motorista | |

| Nível 2 - Automação Parcial | ||

| Nível 3 - Automação Condicional | ||

| Nível 4 - Alta Automação | ||

| Nível 5 - Automação Total | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Motor de Combustão Interna (MCI) | |

| Veículos Elétricos a Bateria (VEB) | ||

| Veículos Elétricos Híbridos (VEH) | ||

| Por Forma de Mobilidade | Propriedade Pessoal | |

| Mobilidade Compartilhada (Robôtáxi, Ônibus Fretado) | ||

| Por Componente | Hardware | Sensores (LiDAR, RADAR, Câmeras, Ultrassônico, IMU) |

| Plataformas de Computação (SoCs, GPUs) | ||

| Atuadores e Sistemas de Controle | ||

| Software | Conjuntos de Percepção e Planejamento | |

| Mecanismos de Mapeamento e Localização | ||

| Monitoramento do Motorista e IHM | ||

| Serviços | Integração e Validação | |

| Operação Remota e Teleoperação | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Egito | ||

| Emirados Árabes Unidos | ||

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos autônomos em 2025?

O tamanho do mercado de veículos autônomos é avaliado em USD 42,87 bilhões.

Com que rapidez o mercado de veículos autônomos deve crescer?

Entre 2025 e 2030, o mercado de veículos autônomos está previsto para crescer a uma CAGR de 23,27%.

Qual região detém a maior participação no mercado de veículos autônomos?

A Ásia-Pacífico comandou 46,52% da participação do mercado de veículos autônomos devido às regulamentações favoráveis e às implantações de robôtáxi em larga escala.

Por que os veículos comerciais são importantes para a adoção autônoma?

As frotas comerciais enfrentam escassez aguda de motoristas e se beneficiam financeiramente da utilização contínua dos veículos, tornando-as adotantes iniciais da tecnologia autônoma.

Página atualizada pela última vez em: