Tamanho e Participação do Mercado de Veículos de Luxo Autônomos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

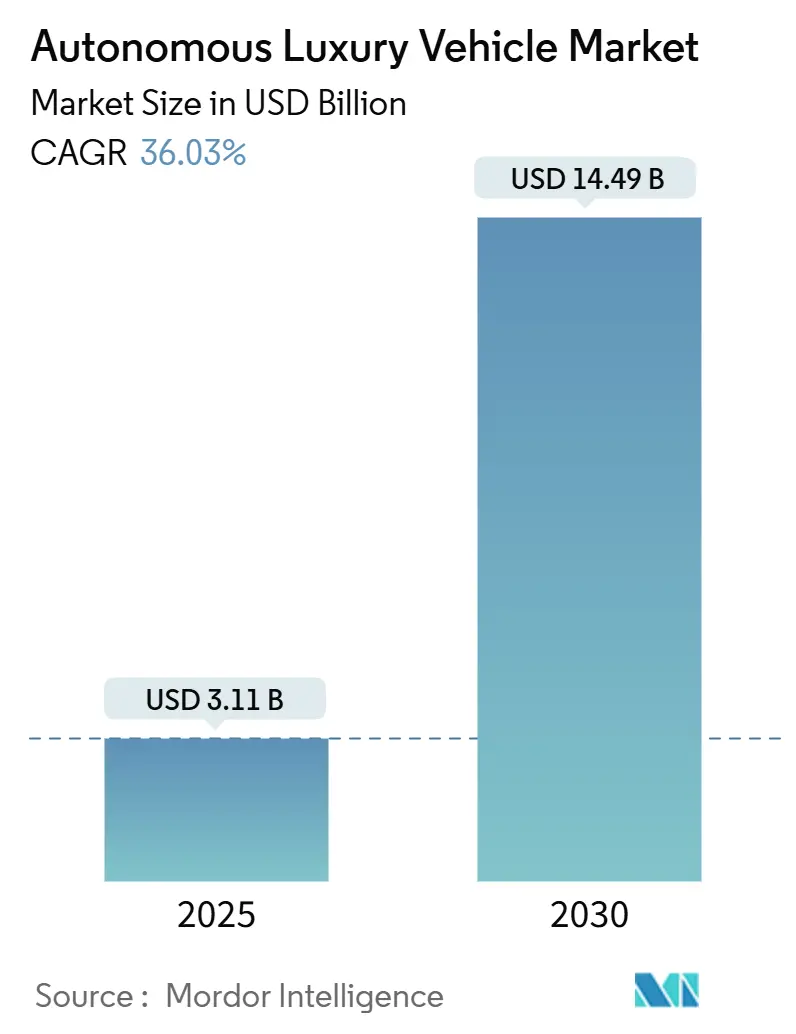

| Tamanho do Mercado (2025) | 3.11 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.49 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 36.03% CAGR |

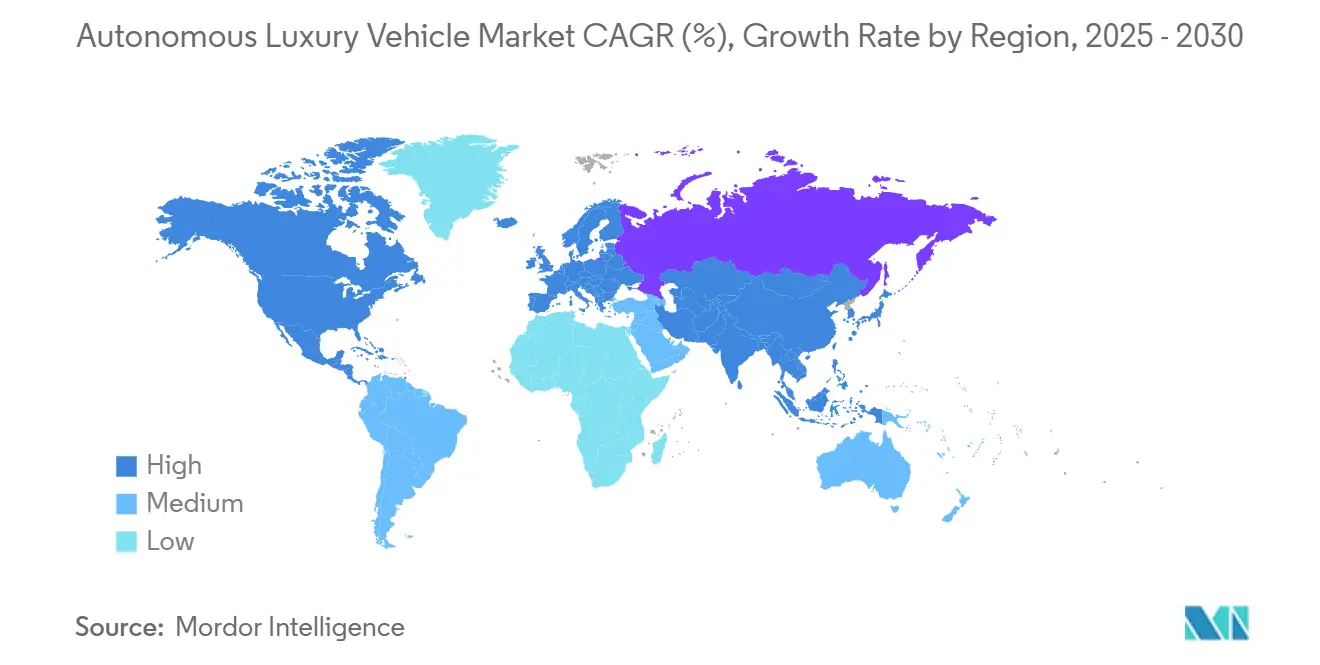

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos de Luxo Autônomos por Mordor Intelligence

O tamanho do mercado de veículos de luxo autônomos está em USD 3,11 bilhões em 2025 e tem previsão de atingir USD 14,49 bilhões até 2030, traduzindo-se em um expressivo CAGR de 36,03% ao longo do período. A demanda crescente por pacotes premium de assistência ao condutor, a queda nos custos de radar 4D e LiDAR de estado sólido, e a ampliação das aprovações regulatórias de Nível 3 sustentam essa aceleração. Os fabricantes de equipamentos originais (OEMs) estão agrupando software baseado em assinatura com hardware de alta margem, criando novos fluxos de receita recorrente que compensam os elevados gastos em pesquisa e desenvolvimento necessários para automação avançada. O rápido ritmo de erosão dos preços dos componentes — os custos de materiais dos sensores caíram, o que agora permite que sedãs e SUVs de topo de linha sejam entregues com robustos conjuntos de percepção antes reservados a frotas de protótipos. A intensificação da concorrência por parte de novos entrantes de veículos elétricos centrados em software está levando as marcas de luxo tradicionais a firmarem parcerias de ecossistema que encurtam os ciclos de desenvolvimento e protegem o prestígio da marca.

Principais Conclusões do Relatório

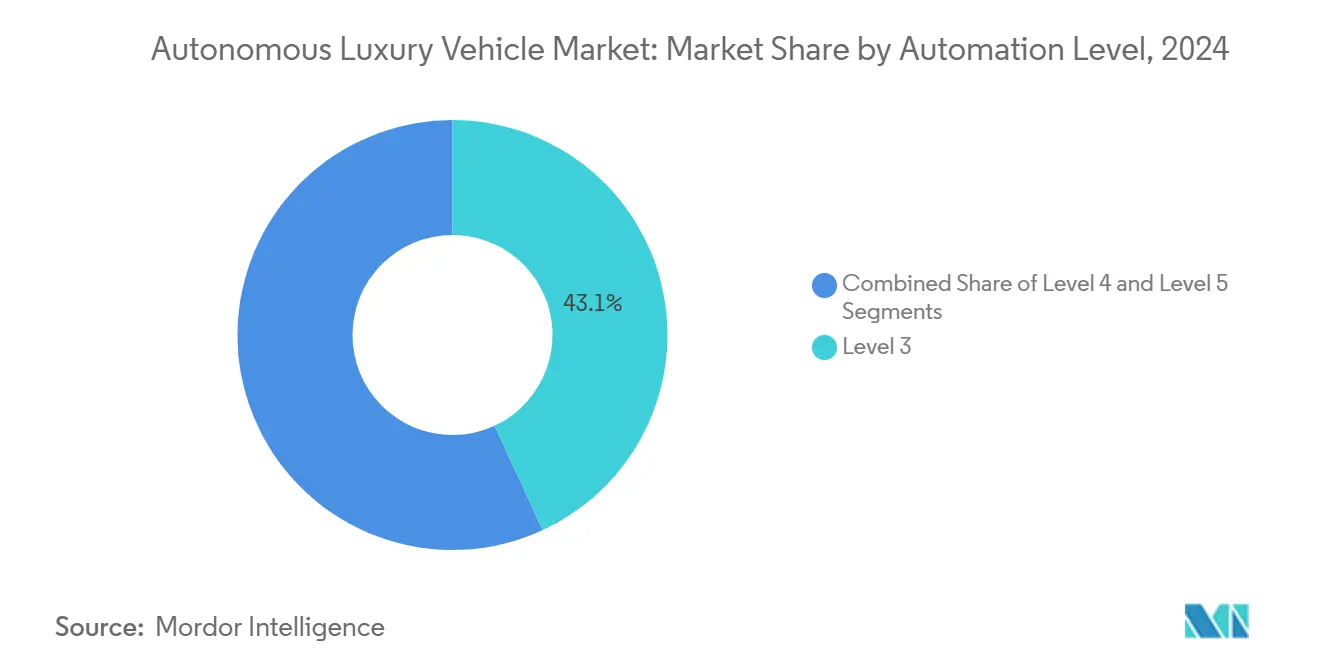

- Por nível de automação, os sistemas de Nível 3 lideraram com 43,14% da participação do mercado de veículos de luxo autônomos em 2024, enquanto o Nível 5 tem projeção de expansão a um CAGR de 40,11% até 2030.

- Por componente, o hardware reteve 57,25% da participação do mercado de veículos de luxo autônomos em 2024; o software deve crescer a um CAGR de 38,14% até 2030.

- Por sensor, as câmeras responderam por 36,22% do tamanho do mercado de veículos de luxo autônomos em 2024, e o LiDAR avança a um CAGR de 37,66%.

- Por tipo de veículo, os SUVs capturaram 39,11% da participação do mercado de veículos de luxo autônomos em 2024 e registrarão o CAGR mais rápido de 36,71% até 2030.

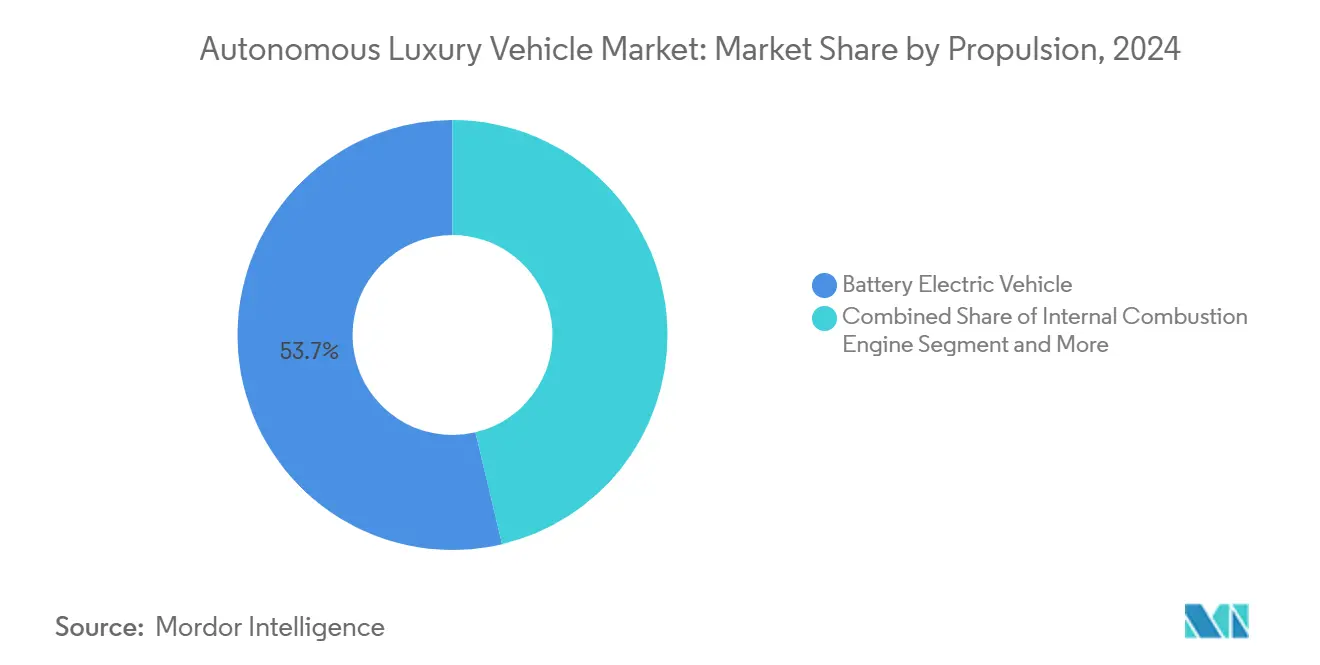

- Por propulsão, os veículos elétricos a bateria representaram 53,66% da participação do mercado de veículos de luxo autônomos em 2024 e crescerão a um CAGR de 36,42% até 2030.

- Por usuário final, a mobilidade pessoal contribuiu com 65,06% da participação do mercado de veículos de luxo autônomos em 2024, enquanto as soluções de compartilhamento de veículos têm projeção de crescimento a um CAGR de 38,63%.

- A América do Norte dominou com 32,46% da participação do mercado de veículos de luxo autônomos em 2024, enquanto a Ásia-Pacífico está no caminho de um CAGR de 37,12% durante o horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Veículos de Luxo Autônomos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Queda nos Custos de Bateria | +8.2% | China, UE, principais centros premium globais | Médio prazo (2 a 4 anos) |

| Ampliação das Aprovações de Nível 3 | +7.8% | América do Norte, UE, principais mercados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda de Indivíduos de Alto Patrimônio Líquido por Direção Autônoma | +6.5% | Centros metropolitanos globais | Longo prazo (≥ 4 anos) |

| Receitas de Assinatura Impulsionam o Retorno sobre o Investimento | +5.9% | América do Norte, UE, implementações na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Reduções em Radar 4D e LiDAR de Estado Sólido | +4.3% | Principais centros de fabricação globais | Curto prazo (≤ 2 anos) |

| Monetização de Dados via Atualização Remota de Alta Velocidade | +3.4% | Mercados com 5G avançado | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Queda nos Custos de Bateria Aliada à Sinergia com Veículos Elétricos Premium

Os preços dos pacotes de bateria continuam a cair, permitindo que os veículos elétricos de luxo integrem conjuntos de sensores de alto consumo energético sem ultrapassar os limites de margem. Custos de pacotes mais baixos liberam capital para controladores de domínio, mapas de alta fidelidade e armazenamento de energia redundante, essenciais para a segurança de Nível 3 e superior. Modelos de assinatura, como um plano mensal de direção totalmente autônoma, ilustram como a receita recorrente pode amortizar tanto o investimento em bateria quanto em autonomia. Essa estratégia de dupla via oferece economias de escopo que as plataformas de combustão interna não conseguem igualar, incentivando os OEMs a priorizarem chassis skateboard compartilhados que abrigam tanto o hardware de propulsão quanto o de percepção. À medida que a infraestrutura de carregamento amadurece, os primeiros adotantes abastados ganham confiança para tratar a autonomia como uma funcionalidade premium incorporada a um veículo topo de linha de emissão zero.

Ampliação das Aprovações Regulatórias de Nível 3 nos Estados Unidos, UE e China

Os reguladores estão avançando mais rapidamente do que o esperado: Nevada e Califórnia certificaram pilotos de automação condicional em sedãs premium, enquanto a Lei de Veículos Automatizados do Reino Unido de 2024 estabelece disposições de responsabilidade que encurtam o tempo de chegada ao mercado para marcas de luxo [1]"Lei de Veículos Automatizados 2024: Texto Completo," Parlamento do Reino Unido, parliament.uk. As zonas de teste da China em Pequim e Xangai permitem que os OEMs domésticos iterem a calibração de sensores em tráfego misto, acelerando os ciclos de validação. O veículo topo de linha da BMW de 2024 integra funções de Nível 2 e Nível 3, provando que regras harmonizadas podem coexistir dentro de uma única arquitetura. Cada aprovação regulatória constrói a confiança pública e eleva os padrões de desempenho; os concorrentes agora precisam desenvolver conjuntos de percepção redundantes para atender a casos de segurança semelhantes, efetivamente intensificando a competitividade em todo o mercado de veículos de luxo autônomos. Por sua vez, as seguradoras obtêm estruturas mais claras, facilitando o cálculo de prêmios para os primeiros compradores.

Demanda de Indivíduos de Alto Patrimônio Líquido por Recursos de Direção Autônoma de Topo de Linha

Os consumidores abastados veem a autonomia menos como conveniência e mais como uma tecnologia de símbolo de status que complementa interiores sob medida e serviços de concierge. Pesquisas mostram que os indivíduos de alto patrimônio líquido chineses lideram a intenção de compra global e frequentemente equiparam a liderança da marca em autonomia com prestígio social. A Tesla continua sendo a marca mais considerada por esse grupo, embora as tradicionais marcas de luxo alemãs mantenham a fidelidade por meio de indicadores de qualidade histórica combinados com credenciais de segurança transparentes. A disposição para pagar acelera a recuperação de custos em nós de sensores complexos, dando aos OEMs espaço para iterar sistemas de Nível 3 enquanto se preparam para modos de motorista de Nível 4. As margens elevadas também permitem que as marcas experimentem layouts de interiores opcionais, assentos traseiros reclináveis, infotainment panorâmico e módulos avançados de bem-estar, criando diferenciação tangível dentro do mercado de veículos de luxo autônomos.

Receitas de Assinatura Impulsionando o Retorno sobre o Investimento dos OEMs

A arquitetura de atualização remota transforma os veículos em plataformas atualizáveis em vez de compras únicas. A pilha de software unificada da General Motors e a assinatura anual Drive Pilot da Mercedes-Benz por USD 2.500 demonstram que os proprietários abastados pagarão taxas recorrentes por zonas de autonomia incrementais e desbloqueio de recursos. A receita contínua alinha os incentivos corporativos com o refinamento constante de algoritmos, canalizando dados do mundo real de volta para os ciclos de otimização de redes neurais. Esse ciclo encurta as cadências de lançamento e amortece os elevados custos fixos vinculados ao hardware de computação ASIL-D, garantindo assim um valor vitalício positivo em cada unidade topo de linha. Também estimula mercados secundários para serviços orientados por dados — reserva de estacionamento, manutenção preditiva, infotainment personalizado — que integram ainda mais os proprietários nos ecossistemas das marcas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza de Responsabilidade e Seguros | -4.7% | Global, pronunciada em litígios nos Estados Unidos | Longo prazo (≥ 4 anos) |

| Riscos de Segurança Cibernética e Propriedade Intelectual | -3.2% | Regiões com fraca aplicação de propriedade intelectual | Médio prazo (2 a 4 anos) |

| Estradas de Nível 3 Exclusivas para Veículos de Luxo | -2.8% | Centros urbanos densos em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Inflação nos Custos de Reparo de Veículos com Muitos Sensores | -2.1% | Mercados com alto custo de mão de obra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza nos Custos de Responsabilidade e Seguros

As elevadas contas de reparo para radar montado no para-choque e conjuntos de LiDAR ocultos complicam os modelos atuariais. Estudos independentes mostram que colisões com sistemas avançados de assistência ao condutor elevam os valores médios de sinistros devido à recalibração de sensores, o dobro dos reparos convencionais. Embora os ganhos de segurança autônoma a longo prazo prometam reduzir os prêmios à metade, a incerteza de curto prazo leva as seguradoras a acrescentar sobretaxas de risco às apólices de luxo. Alguns resseguradores elaboram cláusulas especiais que transferem a responsabilidade pelo produto para os OEMs assim que o Drive Pilot ou sistemas similares são ativados, complicando ainda mais a atribuição de responsabilidade. Até que os precedentes legais se consolidem em torno da atribuição de culpa, a postura cautelosa de subscrição poderá moderar a adoção em todo o mercado de veículos de luxo autônomos.

Riscos de Segurança Cibernética e Roubo de Propriedade Intelectual

Agentes de ameaças sofisticados visam chaves de assinatura de código e algoritmos de percepção incorporados em frotas de luxo de alto valor. As superfícies de ataque agora abrangem endpoints de comunicação veículo a tudo, pipelines de atualização remota e lojas de aplicativos de terceiros. Explorações bem-sucedidas podem desencadear falhas em cascata, prejudicando a reputação da marca e provocando recalls custosos. Além disso, espiões corporativos buscam clonar pilhas proprietárias de detecção de objetos, erodindo o fosso competitivo que justifica os preços premium. Para mitigar, os OEMs investem em módulos de raiz de confiança em hardware e defesas de aprendizado federado, mas os gastos contínuos pressionam as margens e prolongam os cronogramas de desenvolvimento de novos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: Nível 3 Mantém a Liderança Enquanto o Nível 5 Acelera

A automação condicional de Nível 3 deteve 43,14% da participação do mercado de veículos de luxo autônomos em 2024, refletindo um ponto ideal onde a clareza legal e a maturidade dos componentes se intersectam. Os contínuos lançamentos em corredores interestaduais devem consolidar sua dominância até meados da década. Os OEMs empregam mapas de alta definição combinados com unidades de controle eletrônico redundantes para atender aos requisitos de operação em caso de falha, impulsionando uma demanda robusta por componentes ASIL-D. Um segundo fator favorável vem de gestores de frotas interessados em reduzir a fadiga do condutor em deslocamentos congestionados, impulsionando a adoção de assinaturas.

Por outro lado, o Nível 5 permanece pré-comercial, mas seu CAGR de 40,11% ressalta a convicção dos investidores de que a autonomia total definirá os lançamentos de topo de linha em direção a 2030. Os primeiros pilotos de startups de luxo totalmente elétricas favorecem geofences de transporte por aplicativo onde os pipelines de aprendizado de máquina podem absorver vastos conjuntos de dados urbanos. O ponto de inflexão dependerá da harmonização regulatória entre continentes; uma vez alcançada, o mercado de veículos de luxo autônomos provavelmente testemunhará uma transição da autonomia condicional para experiências de nível de motorista particular em círculos de altíssimo patrimônio líquido.

Por Componente: Hardware Ainda à Frente Enquanto o Software Ganha Tração

O hardware representou 57,25% da participação do mercado de veículos de luxo autônomos em 2024, sustentado por conjuntos de sensores multimodais, distribuição de energia de alta largura de banda e atuação por direção elétrica. As tolerâncias extremamente reduzidas dos interiores de luxo exigem suportes personalizados e isolamento acústico, elevando o custo dos materiais além dos níveis convencionais. No entanto, inovações em sistemas em chip de 5 nanômetros permitem que os OEMs consolidem controladores de domínio, liberando espaço na cabine e reduzindo a massa dos dissipadores de calor.

O software, crescendo a um CAGR de 38,14%, é o elemento central para a captura de valor a longo prazo. Os pipelines de integração contínua permitem que os engenheiros implementem melhorias semanais de percepção, tornando os veículos mais inteligentes com o tempo. As marcas que oferecem assinaturas de autonomia em camadas podem segmentar os proprietários por necessidades de uso, transformando as linhas de base de controle de cruzeiro adaptativo em funis de upsell para piloto em congestionamentos, assistência de mudança de faixa e módulos de estacionamento automático. À medida que os dados de uso se acumulam, os perfis de inteligência artificial personalizados podem se tornar uma assinatura distintiva da marca dentro do mercado de veículos de luxo autônomos.

Por Sensor: Câmeras Permanecem como Elemento Central Enquanto o LiDAR Avança Rapidamente

As câmeras capturaram 36,22% da participação do mercado de veículos de luxo autônomos em 2024, aproveitando cadeias de suprimentos de commodities e custos de pixel cada vez menores. Redes neurais treinadas em casos extremos selecionados extraem geometria de faixas, estados de semáforos e intenção de pedestres com fidelidade crescente. Variantes de imagem térmica auxiliam em cenários de baixa luminosidade, oferecendo às marcas de luxo um diferencial adicional de segurança.

O LiDAR, com um expressivo CAGR de 37,66%, está rapidamente transitando de um auxílio secundário para um sensor central em conjuntos premium. Designs de estado sólido incorporados atrás de módulos de para-brisa agora atendem às restrições estéticas e aerodinâmicas valorizadas pelos designers de luxo. O radar 4D complementar preenche as lacunas de cobertura em condições climáticas adversas, garantindo a redundância situacional que satisfaz os reguladores. Em conjunto, esses avanços elevam a confiança do consumidor, um fator decisivo para a adoção no mercado de veículos de luxo autônomos.

Por Tipo de Veículo: SUVs Dominam os Lançamentos de Automação Premium

Os SUVs comandaram 39,11% da participação do mercado de veículos de luxo autônomos em 2024, graças ao amplo volume do chassi para pods de LiDAR na linha do teto e posicionamento de radar nos quartos traseiros. Sua maior altura de condução proporciona melhor linha de visão dos sensores, aprimorando os algoritmos de previsão e sustentando seu crescimento mais rápido de 36,71% de CAGR. Os compradores de luxo gravitam em torno dos SUVs pela versatilidade de estilo de vida, alinhando-se com a decisão dos fabricantes de automóveis de estrear a autonomia de topo de linha nessa carroceria.

Os derivados crossover elétricos traduzem arquiteturas skateboard em cabines adequadas para famílias, onde os passageiros podem reclinar ou interagir com infotainment imersivo durante a condução sem as mãos. Os sedãs, embora ainda sejam veículos de prestígio topo de linha em muitas marcas, ficam atrás em crescimento à medida que os gostos dos consumidores evoluem. No entanto, o segmento permanecerá crítico para demonstrar eficiência aerodinâmica e calibração autônoma em alta velocidade, garantindo portfólios diversificados dentro do mercado de veículos de luxo autônomos.

Por Propulsão: Veículos Elétricos a Bateria Ancoram a Economia da Autonomia

As plataformas elétricas a bateria detiveram 53,66% da participação do mercado de veículos de luxo autônomos em 2024 e devem expandir a um CAGR de 36,42% até 2030, à medida que os corredores de carregamento se densificam. Os trens de força elétricos oferecem torque instantâneo para manobras de incorporação e acomodam arquiteturas de 800 volts que alimentam conjuntos de sensores de computação intensiva sem sobrecarregar os alternadores. O aumento da rigorosidade das regulamentações de carbono provavelmente amplificará essa dominância.

As versões híbridas atendem a regiões com ansiedade de autonomia de carga, mas enfrentam complexidade no chicote elétrico ao integrar unidades de controle eletrônico de sistemas avançados de assistência ao condutor em trens de força duplos. As variantes de célula de combustível atraem atenção para serviços de limusine interurbanos onde o reabastecimento de hidrogênio se encaixa na logística de frotas; no entanto, permanecem de nicho, mas tecnologicamente sinérgicas com a autonomia por meio de motores elétricos de alta potência.

Por Usuário Final: Propriedade Pessoal Prevalece, Compartilhamento de Veículos Cresce Rapidamente

Os compradores abastados continuam a favorecer a propriedade direta, impulsionando 65,06% da participação do mercado de veículos de luxo autônomos em 2024. As garagens particulares funcionam como nós privados de carregamento e atualização remota, garantindo downloads de calibração noturnos sem interrupções. Esses proprietários valorizam layouts de assentos personalizados, difusores de fragrância e paletas de materiais selecionados que os robotáxis de mercado de massa não conseguem igualar.

As frotas corporativas de compartilhamento de veículos, no entanto, exibem um CAGR de 38,63%, sinalizando uma transição em direção a experiências de luxo baseadas em uso. Grupos hoteleiros e lounges de aviação vislumbram shuttles de luxo autônomos como pontos de contato de extensão de marca, enquanto campi de tecnologia buscam frotas de assinatura para elevar a mobilidade executiva. Essa diversificação expande a base endereçável para o mercado de veículos de luxo autônomos além dos círculos individuais de alto patrimônio líquido.

Análise Geográfica

A América do Norte liderou com 32,46% da participação do mercado de veículos de luxo autônomos em 2024, com sua agilidade regulatória evidente nas primeiras aprovações nos Estados Unidos do Drive Pilot de Nível 3 para tráfego em rodovias interestaduais. A concentração de riqueza em metrópoles costeiras sustenta os preços premium, e as redes de rodovias contíguas simplificam a manutenção de mapas. Os clusters de computação de alto desempenho no Vale do Silício alimentam iterações rápidas de conjuntos de percepção, consolidando ainda mais a liderança regional.

A Europa segue de perto, ancorada pelas marcas tradicionais da Alemanha que combinam excelência mecânica com skateboards de dupla utilização para veículos elétricos autônomos. As regulamentações harmonizadas da Comissão Econômica das Nações Unidas para a Europa criam eficiências na homologação, enquanto as metas de segurança de visão zero incentivam as cidades a facilitar zonas piloto. As redes de energia 100% renovável dos países nórdicos acrescentam prestígio de sustentabilidade aos lançamentos de veículos elétricos de luxo autônomos, atraindo elites com foco ambiental.

A Ásia-Pacífico, com projeção de CAGR de 37,12%, beneficia-se do impulso político incomparável da China e dos investimentos em cidades inteligentes [2]"Financiamento de Infraestrutura de Cidades Inteligentes da China 2025," Ministério da Indústria e Tecnologia da Informação, miit.gov.cn. Campeões domésticos como NIO e Li Auto testam funções de manobrista de Nível 4 dentro de circuitos urbanos com geofence, aproveitando densas unidades de beira de estrada de comunicação veículo a tudo. A demografia envelhecida do Japão acelera o interesse na condução de luxo sem as mãos, enquanto a ubiquidade do 5G na Coreia do Sul encurta a latência de computação de borda, permitindo a implantação antecipada de serviços de redundância baseados em nuvem. Coletivamente, esses fatores posicionam a região para reduzir a diferença e potencialmente desafiar a dominância ocidental no mercado de veículos de luxo autônomos.

Cenário Competitivo

Os OEMs de luxo tradicionais e os novos entrantes de veículos elétricos centrados em software estão em uma corrida para definir o padrão ouro para a autonomia premium. Mercedes-Benz e BMW aproveitam cadeias de suprimentos maduras e redes de concessionárias, mas a cultura ágil de atualização remota da Tesla pressiona a velocidade de atualização. As alianças estratégicas se multiplicam: o acordo da Uber com a Lucid aproveita uma frota pronta para pilotos de transporte por aplicativo autônomo. A parceria da Waymo com a Hyundai empacota conjuntos de percepção comprovados com plataformas E-GMP de custo eficiente [3] "Parceria Autônoma Uber–Lucid," Uber Technologies, uber.com.

A especialização em componentes cria novos protagonistas. Inovadores em radar como a Arbe fornecem chips 4D completos que permitem às marcas ignorar extensas pesquisas e desenvolvimentos internos, comprimindo o tempo de chegada ao recurso. Os fornecedores de mapas de alta definição assinam contratos de exclusividade, criando jardins murados que influenciam as estratégias de fidelização de clientes. As dinâmicas de ecossistema resultantes designam o domínio da integração — em vez de mero poder de hardware — como o diferenciador decisivo dentro do mercado de veículos de luxo autônomos.

As barreiras moldadas pela regulamentação favorecem os players com equipes de conformidade robustas. A certificação sob a norma ISO 26262 e o Regulamento UNECE R157 exige anos de trilhas de auditoria, favorecendo os fabricantes de automóveis estabelecidos. No entanto, startups ágeis contornam isso por meio de licenciamento de sistemas para marcas tradicionais, trocando royalties de propriedade intelectual por volume garantido. Ao longo do horizonte de previsão, os analistas antecipam uma consolidação moderada à medida que os fornecedores de sensores e computação se fundem para alcançar a escala necessária para redundância ASIL-D com qualidade de nível de luxo.

Líderes do Setor de Veículos de Luxo Autônomos

Mercedes-Benz Group AG

Tesla Inc.

BMW Group

Audi AG

General Motors Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Lucid Group, Uber e Nuro anunciaram planos para implantar 20.000 SUVs Lucid Gravity autônomos na plataforma da Uber em mercados globais.

- Outubro de 2024: Hyundai e Waymo lançaram um programa plurianual integrando o Waymo Driver no IONIQ 5 totalmente elétrico para a frota Waymo One.

- Agosto de 2024: A Cadillac revelou o conceito Opulent Velocity, visando a autonomia de Nível 4 com um display de head-up em realidade aumentada.

- Junho de 2024: A BMW obteve aprovações tanto para o Assistente de Rodovia de Nível 2 quanto para o Piloto Pessoal L3 de Nível 3 no novo Série 7.

Escopo do Relatório Global do Mercado de Veículos de Luxo Autônomos

| Nível 5 |

| Nível 4 |

| Nível 3 |

| Hardware |

| Software |

| Unidades de Câmera |

| Sensor Ultrassônico |

| Sensor LiDAR |

| Sensor de Radar |

| Sensores Biométricos |

| Hatchback |

| SUV |

| Sedã |

| Veículo Elétrico a Bateria |

| Motor de Combustão Interna |

| Veículo Elétrico Híbrido |

| Veículo Elétrico Híbrido Plug-In |

| Veículo Elétrico a Célula de Combustível |

| Mobilidade Pessoal |

| Compartilhamento de Veículos |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Nível de Automação | Nível 5 | |

| Nível 4 | ||

| Nível 3 | ||

| Por Componente | Hardware | |

| Software | ||

| Por Sensor | Unidades de Câmera | |

| Sensor Ultrassônico | ||

| Sensor LiDAR | ||

| Sensor de Radar | ||

| Sensores Biométricos | ||

| Por Tipo de Veículo | Hatchback | |

| SUV | ||

| Sedã | ||

| Por Propulsão | Veículo Elétrico a Bateria | |

| Motor de Combustão Interna | ||

| Veículo Elétrico Híbrido | ||

| Veículo Elétrico Híbrido Plug-In | ||

| Veículo Elétrico a Célula de Combustível | ||

| Por Usuário Final | Mobilidade Pessoal | |

| Compartilhamento de Veículos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de veículos de luxo autônomos em 2025?

Está avaliado em USD 3,11 bilhões e tem projeção de crescimento para USD 14,49 bilhões até 2030 a um CAGR de 36,03%.

Qual nível de automação atualmente domina as implantações autônomas premium?

A automação condicional de Nível 3 lidera com 43,14% de participação de receita em 2024, refletindo a prontidão regulatória e tecnológica.

Por que as plataformas elétricas a bateria são preferidas para a autonomia de luxo?

Elas fornecem energia elétrica abundante para os conjuntos de sensores e permitem atualizações remotas contínuas, impulsionando uma participação de segmento de 53,66% em 2024.

Qual região tem expectativa de crescimento mais rápido?

A Ásia-Pacífico tem previsão de registrar um CAGR de 37,12% até 2030, impulsionada pelo apoio político da China e pelos gastos em infraestrutura inteligente.

Página atualizada pela última vez em: