Tamanho e Participação do Mercado de Gestão de Instalações do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 52.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 54.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

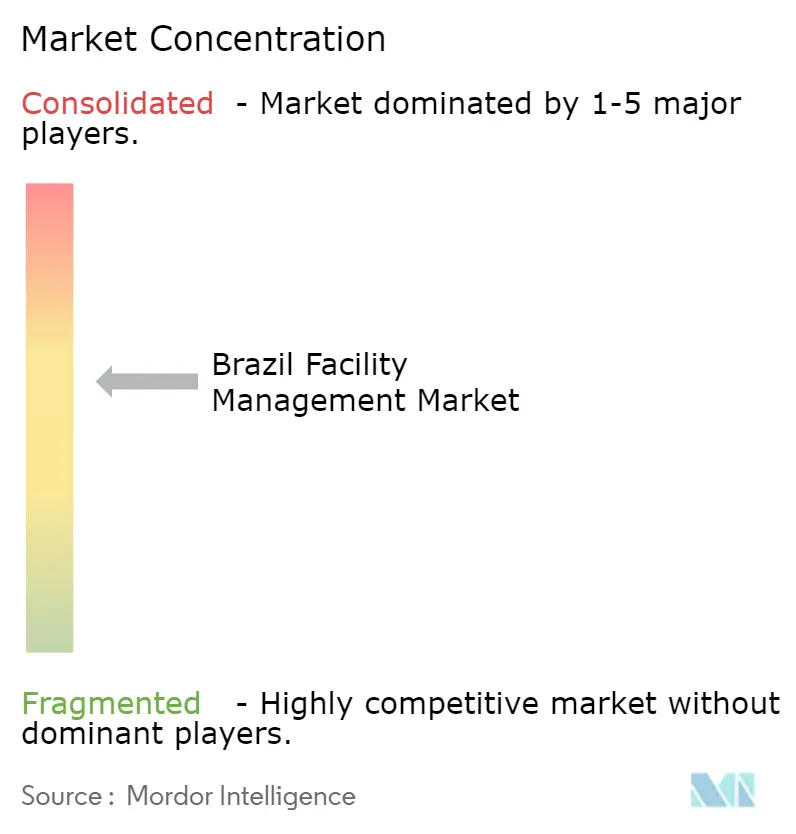

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Brasil por Mordor Intelligence

O tamanho do mercado de gestão de instalações do Brasil está projetado para expandir de USD 52,01 bilhões em 2025 e USD 54,76 bilhões em 2026 para USD 68,84 bilhões até 2031, registrando um CAGR de 4,68% entre 2026 e 2031. As organizações estão transferindo o risco imobiliário para fora dos balanços patrimoniais, enquanto o programa federal PAC canaliza capital para parcerias público-privadas que incorporam obrigações de instalações de várias décadas. A demanda também está se expandindo à medida que os desenvolvedores de data centers terceirizam funções não essenciais para preservar as garantias de tempo de atividade, e à medida que os investidores em sustentabilidade insistem em operações prediais alinhadas à ISO. Plataformas integradas que fundem sensores de IoT, análises de IA e modelos de BIM estão, portanto, evoluindo de complementos opcionais para critérios básicos de licitação, especialmente em São Paulo e Rio de Janeiro. Contratantes regionais de médio porte estão respondendo formando alianças com empresas de tecnologia globais para acompanhar o ritmo das multinacionais que já executam manutenção preditiva globalmente.

Principais Conclusões do Relatório

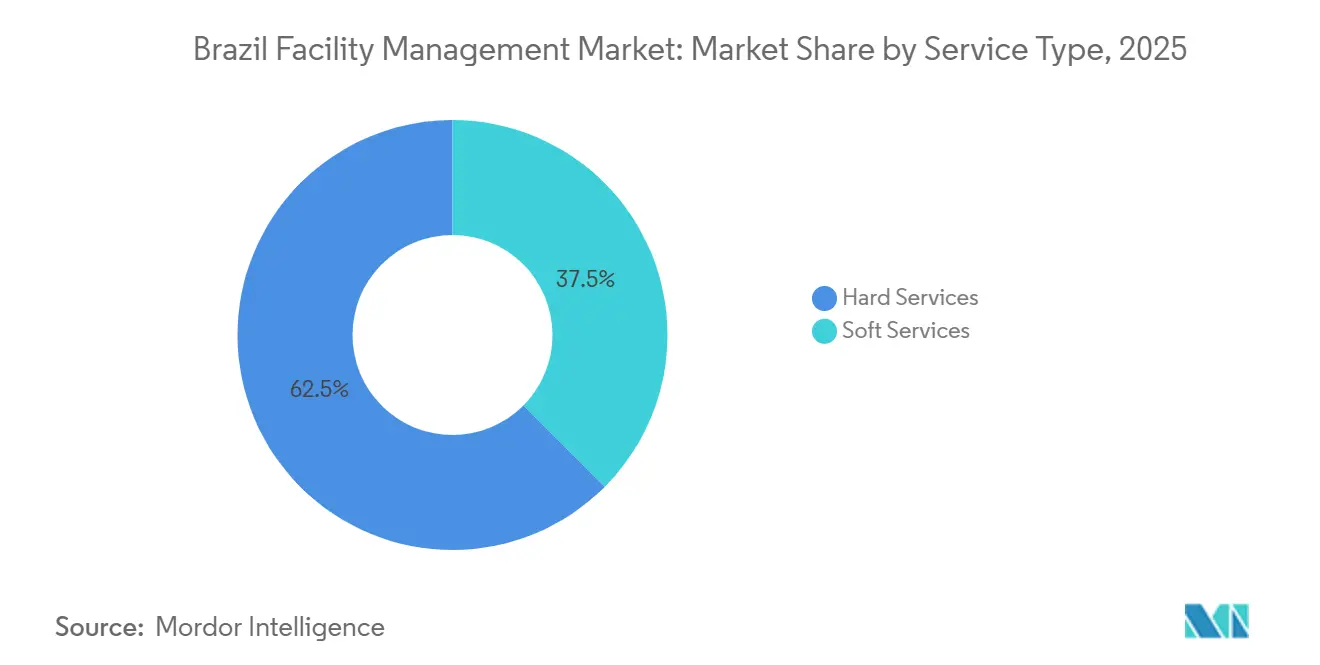

- Por tipo de serviço, os serviços técnicos lideraram com 62,54% da participação do mercado de gestão de instalações do Brasil em 2025. Os serviços de suporte devem se expandir a um CAGR de 5,26% até 2031.

- Por tipo de oferta, a entrega interna comandou 54,43% do tamanho do mercado de gestão de instalações do Brasil em 2025. Os modelos terceirizados devem crescer a um CAGR de 5,01% ao longo de 2026-2031.

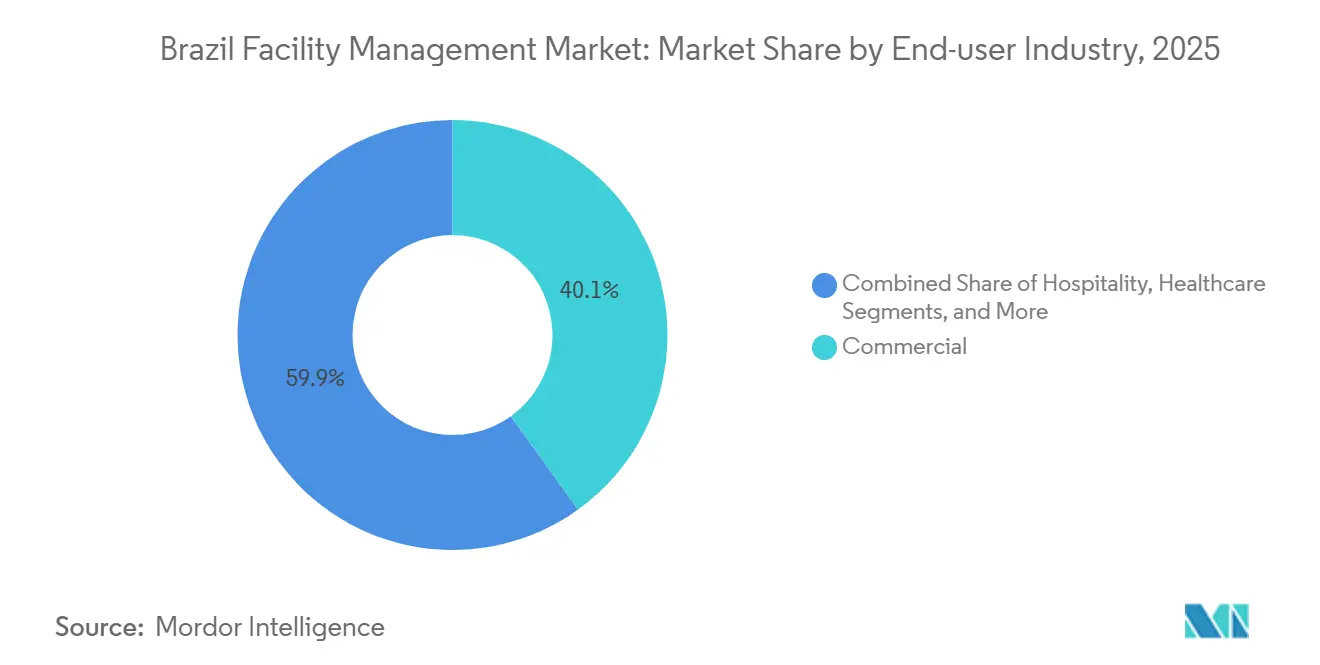

- Por usuário final, os edifícios comerciais detinham 40,07% da receita de 2025, enquanto o segmento institucional e de infraestrutura pública avança a um CAGR de 5,37% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Terceirização de Operações Não Essenciais | +1.2% | Nacional, concentrado em São Paulo, Rio de Janeiro, Brasília | Médio prazo (2-4 anos) |

| Digitalização via IoT, IA e BIM na Gestão de Instalações | +0.9% | São Paulo, Rio de Janeiro, Belo Horizonte com expansão para Curitiba e Porto Alegre | Longo prazo (≥ 4 anos) |

| Pipeline de Infraestrutura Público-Privada (PAC) | +1.5% | Nacional, corredores prioritários no Sudeste e Nordeste | Longo prazo (≥ 4 anos) |

| Aumento nas Construções de Data Centers Hiperescala e de Borda | +0.7% | Região metropolitana de São Paulo, Rio de Janeiro, Campinas | Médio prazo (2-4 anos) |

| Pressão de Investidores Vinculada a ESG nas Operações Prediais | +0.5% | Nacional, liderado pelos distritos corporativos de São Paulo e Rio de Janeiro | Médio prazo (2-4 anos) |

| Incentivos Fiscais Verdes para Retrofits de Eficiência Energética | +0.3% | Nacional, maior adoção em São Paulo e Rio de Janeiro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Terceirização de Operações Não Essenciais

As corporações continuam a converter mão de obra fixa em contratos de serviços variáveis, orientadas por benchmarks que mostram economias de 15-20% em comparação com equipes internas. A expansão dos micro-mercados de autoatendimento da Sodexo em 2025, de 70 para 190 unidades, ilustra como a alimentação e a limpeza agrupadas podem reduzir a folha de pagamento no local enquanto aumentam a receita por metro quadrado. A saída da Compass Group em 2024 e a subsequente venda da GRSA para a GPS sublinham a pressão sobre as margens dos prestadores de serviços de suporte de linha única, mas também sinalizam confiança de que as ofertas agrupadas geram ganhos de venda cruzada. A penetração da terceirização ainda fica atrás dos 65-70% observados no Reino Unido e nos Estados Unidos, deixando uma pista considerável. Empresas de médio porte e entidades públicas agora emitem RFQs integradas que consolidam escopos técnicos e de suporte, acelerando a mudança.

Digitalização Via IoT, IA e BIM

Os sistemas de gestão predial estão evoluindo de registros reativos para plataformas preditivas que reduzem o consumo de energia e o tempo de inatividade não planejado. O plano da Siemens e da CPFL Energia de instalar 1,6 milhão de medidores inteligentes até 2029 alimentará dados de carga em tempo real em algoritmos de IA que sinalizam anomalias de HVAC antes da falha.[1]"Siemens e CPFL Energia firmam parceria para 1,6 milhão de medidores inteligentes no Brasil," Siemens, press.siemens.com A integração pela JLL do IBM Maximo, TRIRIGA e Envizi em 4 milhões de m² permite que os proprietários acompanhem a saúde dos ativos, a utilização do espaço e as métricas de carbono em um único painel.[2]"Plataforma de Gestão da JLL no Brasil Integra Tecnologias IBM," JLL, jll.com Os mandatos federais de BIM em projetos acima de BRL 20 milhões (USD 3,9 milhões) obrigam empresas de engenharia e gestores de instalações a adotar fluxos de trabalho baseados em modelos. Os primeiros adotantes relatam reduções de 8-12% nos custos de manutenção, validando a narrativa de retorno sobre o investimento. À medida que os preços de hardware caem, portfólios menores em Curitiba e Porto Alegre começam a seguir o exemplo de São Paulo.

Pipeline de Infraestrutura Público-Privada (PAC)

O programa PAC do Brasil, no valor de BRL 1,7 trilhão (USD 0,32 trilhão), canaliza capital para rodovias, hospitais e escolas, com cada concessão incorporando obrigações de gestão de instalações de 25-30 anos que transferem o risco de manutenção para consórcios privados.[3]Governo Brasileiro, "PAC - Programa de Aceleração do Crescimento," gov.br O anúncio de fevereiro de 2025 de PPPs hospitalares e escolares no valor de BRL 15,4 bilhões (USD 3 bilhões), juntamente com o projeto da sede do estado de São Paulo no valor de BRL 4,7 bilhões (USD 0,9 bilhão), criou um backlog de contratos de serviços de várias décadas que exigem conformidade com a ANVISA e a ISO 14001. Prestadores com capacidade de balanço patrimonial e pessoal certificado, portanto, desfrutam de status de licitante preferencial. Como os bancos subscrevem o financiamento de projetos somente quando os riscos operacionais são transferidos, os especialistas integrados em instalações ganham poder de negociação. À medida que mais estados replicam o modelo PAC, a visibilidade da demanda de longo prazo se fortalece, sustentando as perspectivas de crescimento do setor.

Aumento nas Construções de Data Centers Hiperescala e de Borda

Empresas de serviços em nuvem e de colocation investem capital em campi próximos a São Paulo, Rio de Janeiro e Campinas. O pacote da GLP Brazil em 2025 supera BRL 1,6 bilhão (USD 0,3 bilhão) e conecta hubs logísticos e nós de borda que precisam de tempo de atividade 24/7.[4]"Cushman & Wakefield Gerencia 600.000 m² em Condomínios Logísticos Golgi," Cushman & Wakefield, cushmanwakefield.com Os data centers assinam contratos integrados que agrupam MEP, segurança contra incêndio, segurança patrimonial e limpeza sob SLAs rigorosos de tempo de atividade com penalidades financeiras por interrupções. Esses sites também adotam monitoramento contínuo, impulsionando a demanda por sensores e plataformas de análise preditiva. Empresas de instalações capazes de fornecer engenheiros elétricos certificados e equipes de resposta 24/7 capturam taxas premium. O investimento transbordante em nós de borda dentro de parques logísticos amplia a oportunidade geográfica, mesmo que a escassez de talentos restrinja o ritmo de expansão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Redução das Margens dos Prestadores em Meio à Inflação Salarial | -0.8% | Nacional, Aguda em São Paulo, Rio de Janeiro, Brasília | Curto Prazo (≤ 2 Anos) |

| Escassez de Mão de Obra Técnica Certificada | -0.6% | Nacional, Mais Severa Fora de São Paulo e Belo Horizonte | Médio Prazo (2–4 Anos) |

| Altas Tarifas de Importação sobre Equipamentos para Edifícios Inteligentes | -0.4% | Nacional, Impactando a Gestão Integrada Intensiva em Tecnologia | Médio Prazo (2–4 Anos) |

| Vacância Comercial Persistente Fora das Metrópoles de Primeiro Nível | -0.3% | Cidades Secundárias: Recife, Fortaleza, Manaus, Cuiabá | Curto Prazo (≤ 2 Anos) |

| Fonte: Mordor Intelligence | |||

Redução das Margens dos Prestadores em Meio à Inflação Salarial

Um aumento de 7,5% no salário mínimo federal que entrou em vigor em janeiro de 2025 comprimiu as margens dos serviços de suporte porque muitos contratos não tinham reajustes automáticos. A mão de obra representa até 70% dos custos de limpeza, alimentação e segurança, portanto os prestadores renegociam o escopo ou absorvem o impacto. Empresas maiores implantam lavadoras de piso robóticas e quiosques de alimentação de autoatendimento para atenuar o crescimento da folha de pagamento, mas as restrições de capital limitam a adoção entre os players regionais. Clientes resistentes a reajustes de preços no meio do contrato às vezes aceitam frequência de serviço reduzida, prejudicando os índices de satisfação. Até que as cláusulas de inflação se tornem padrão, a lucratividade permanece vulnerável a novas ações salariais.

Escassez de Mão de Obra Técnica Certificada

A demanda por técnicos de HVAC, engenheiros de segurança contra incêndio e especialistas em automação supera a oferta, atrasando o comissionamento em três a seis meses nas metrópoles secundárias. A agência de treinamento SENAI expandiu as vagas de aprendizagem, mas os volumes de formandos ainda ficam aquém dos backlogs de projetos. Os empregadores elevam os salários em 20-30% acima das faixas gerais de instalações, corroendo as margens dos contratos. Alguns prestadores deslocam equipes entre cidades, aumentando os custos de viagem e o risco de fadiga. Sem um aumento próximo no pipeline de talentos, as lacunas de pessoal continuarão a limitar o crescimento nos serviços técnicos intensivos em capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Ancoram a Receita, Serviços de Suporte Aceleram

Os serviços técnicos capturaram 62,54% da participação do mercado de gestão de instalações do Brasil em 2025, refletindo o pesado investimento em reformas de chillers, atualizações de painéis elétricos e retrofits de segurança contra incêndio. Os proprietários de ativos nas torres dos anos 1980 de São Paulo e nos hotéis à beira-mar do Rio de Janeiro priorizam essas tarefas intensivas em capital para reduzir as contas de energia e satisfazer os códigos municipais mais rígidos. MEP e HVAC permanecem o maior subsegmento, mas enfrentam escassez de técnicos que inflacionam os custos de horas extras. O trabalho em sistemas de incêndio, embora menor, cresce mais rapidamente após o manual da ANVISA de dezembro de 2025 que encurta os ciclos de inspeção.

Os serviços de suporte, que vão desde segurança até alimentação, se expandirão a um CAGR de 5,26% até 2031, superando o crescimento dos serviços técnicos. As regras de higiene pós-pandemia tornam a desinfecção diária padrão em hospitais e plantas alimentícias, enquanto a análise de vídeo por IA permite que os proprietários reduzam postos de guarda sem aumentar o risco. Os micro-mercados de autoatendimento da Sodexo ilustram como a automação pode compensar a escalada salarial ao aumentar a receita por metro quadrado.

Por Tipo de Oferta: Modelos Terceirizados Ganham Participação

As equipes internas detinham 54,43% do tamanho do mercado de gestão de instalações do Brasil em 2025, um legado de entidades governamentais e grandes empresas industriais que valorizam o controle direto. No entanto, os modelos terceirizados — únicos, agrupados e integrados — devem crescer a um CAGR de 5,01% à medida que os tesoureiros corporativos destacam a mão de obra não essencial. Os contratos únicos ainda dominam as pequenas empresas, mas as empresas de médio porte agora migram para pacotes agrupados ou integrados que prometem economias operacionais de 10-15%.

A gestão integrada de instalações é o subsegmento de crescimento mais rápido porque unifica os SLAs em linhas técnicas e de suporte, o que os data centers hiperescala e as PPPs hospitalares exigem para tempo de atividade 24/7. A plataforma de 4 milhões de m² da JLL no Brasil serve como prova de conceito, acoplando o rastreamento de ativos do Maximo, a análise de espaço do TRIRIGA e os painéis de carbono do Envizi para que os clientes vejam o desempenho em tempo real em uma única tela. Os contratos agrupados atraem empresas que estão saindo das estruturas internas, mas ainda desejam diversidade de fornecedores.

Por Setor de Usuário Final: Avanço Institucional Remodela a Demanda

Os edifícios comerciais comandaram 40,07% da receita de 2025, mas a alta vacância nos distritos secundários modera o crescimento. Os ativos de logística e data centers contrariam a tendência, atraindo capital recorde e contratos de manutenção de longo prazo. Os sites institucionais e de infraestrutura pública registrarão a expansão mais rápida, a um CAGR de 5,37%, à medida que as PPPs no valor de bilhões de reais fecham o financiamento e impõem cláusulas rigorosas de tempo de atividade e sustentabilidade.

Os hospitais agora exigem regimes de higiene, resíduos e segurança contra incêndio alinhados à ANVISA, criando barreiras para empresas generalistas. As plantas industriais buscam manutenção preditiva para evitar interrupções não planejadas, enquanto os estabelecimentos de hotelaria adotam engenharia de custo variável para estabilizar os fluxos de caixa. Modelos baseados em resultados que vinculam o pagamento a economias de energia ou índices de satisfação emergem em todos os setores, embora a padronização de métricas ainda esteja em evolução.

Análise Geográfica

O Sudeste do Brasil, lar de São Paulo, Rio de Janeiro, Belo Horizonte e Campinas, gera aproximadamente 55-60% da receita nacional. São Paulo sozinha abriga mais de 30% da capacidade doméstica de data centers e permanece o ponto de lançamento para projetos centrados em IoT. O Rio de Janeiro depende de clusters de hotelaria e petróleo e gás, exigindo tarefas complexas de MEP em torres envelhecidas à beira-mar. Belo Horizonte e Campinas atraem fabricantes que buscam diversificação da cadeia de suprimentos para longe do congestionamento de São Paulo.

O Sul (Paraná, Santa Catarina, Rio Grande do Sul) cresce acima da média nacional graças à logística do agronegócio e à montagem automotiva. Os pilotos de cidades inteligentes em Curitiba e Porto Alegre integram tráfego, energia e segurança, abrindo nichos para prestadores com expertise em IoT. O Nordeste atrai PPPs de hospitais e rodovias lideradas pelo PAC, mas luta com vacância de escritórios e varejo além das capitais, limitando os gastos de curto prazo. A demanda no Norte e no Centro-Oeste se concentra em aeroportos, mineração e escritórios governamentais; no entanto, a baixa urbanização e as escassas instalações de treinamento retardam a penetração.

A variância regulatória adiciona complexidade. As regras nacionais da ANVISA coexistem com os códigos municipais de incêndio, portanto as listas de verificação de conformidade diferem por cidade. Os inspetores do trabalho auditam com mais frequência em São Paulo do que nos estados do interior, escalando as cargas de trabalho de documentação para operadores multirregionais. O risco de execução em torno das PPPs aumenta nos estados do Nordeste e do Norte com menor capacidade fiscal, onde as renegociações ocorrem com mais frequência.

Cenário Competitivo

Cinco grupos internacionais — CBRE, Jones Lang LaSalle, Cushman and Wakefield, Sodexo e a divisão brasileira anteriormente pertencente à ISS — capturam uma estimativa de 35-40% da receita, deixando espaço para regionais como GPS Group, Brasanitas e ENGIE Serviços. A tecnologia agora molda as propostas mais do que o preço nominal. As aquisições da CBRE em 2024 da J&J Worldwide Services e da Direct Line Global adicionaram profundidade em saúde e data centers, sinalizando uma mudança para verticais que valorizam o tempo de atividade contínuo. O conjunto com tecnologia IBM da JLL se diferencia por meio de painéis unificados que reduzem o trabalho manual de dados.

Os desafiantes regionais defendem nichos: Brasanitas em saúde, ENGIE Serviços em retrofits de energia e Leadec em linhas de produção automotiva. Seu profundo conhecimento de domínio e relacionamentos locais reduzem a rotatividade apesar da escala mais ampla das multinacionais. A saída da ISS em 2020 e a partida da Compass Group em 2024 mostram que as margens podem cair abaixo dos limites corporativos quando os aumentos salariais são mal precificados. Por outro lado, a aquisição da GRSA pela GPS destaca a confiança de que os contratos agrupados geram ganhos de venda cruzada, amortecendo os choques salariais.

Os modelos baseados em resultados ganham força, com os clientes recompensando economias de energia e tempo de atividade em vez de contagens de tarefas. No entanto, preocupações com a precisão das medições, além da hesitação dos prestadores em assumir o risco de inflação, atrasam a adoção generalizada. Lavadoras robóticas, análise de vídeo por IA e quiosques de alimentação de autoatendimento prometem compensações de mão de obra, mas os obstáculos de capex mantêm as implantações concentradas nos projetos pioneiros de São Paulo e Rio de Janeiro.

Líderes do Setor de Gestão de Instalações do Brasil

CBRE Group, Inc.

GPS Group

Sodexo Group

Jones Lang LaSalle IP, Inc. (JLL)

Cushman and Wakefield PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A implementação do Manual da ANVISA aumenta a frequência de inspeção para sistemas de incêndio hospitalares, levando os prestadores a investir em treinamento de conformidade.

- Dezembro de 2025: A ANVISA publicou seu Manual para Registro de Materiais de Uso em Saúde, enrijecendo as verificações de supressão de incêndio dentro dos hospitais.

- Julho de 2025: A concessão do Complexo de Saúde HOPE em Minas Gerais foi concedida, agrupando a manutenção de múltiplos edifícios e a alimentação de pacientes por 25 anos.

- Março de 2025: Siemens e CPFL Energia iniciaram um programa para instalar 1,6 milhão de medidores inteligentes, incorporando feeds de dados para análise preditiva de HVAC.

- Novembro de 2024: Johnson Controls expandiu as funções de IA no OpenBlue, elevando as capacidades de edifícios autônomos.

- Setembro de 2024: A AWS comprometeu USD 1,8 bilhão para ampliar a capacidade de data centers brasileiros.

Escopo do Relatório do Mercado de Gestão de Instalações do Brasil

Os Serviços de Gestão de Instalações são essenciais para a operação eficaz dos negócios, pois garantem o funcionamento tranquilo de uma organização e a auxiliam a se concentrar na competência central do negócio. As organizações estão terceirizando esses serviços de empresas de gestão de instalações que fornecem soluções econômicas.

O Relatório do Mercado de Gestão de Instalações do Brasil é Segmentado por Tipo de Serviço (Serviços Técnicos incluindo Gestão de Ativos, Serviços de MEP e HVAC, Sistemas de Incêndio e Segurança, Outros Serviços Técnicos de Gestão de Instalações; Serviços de Suporte incluindo Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Alimentação, Outros Serviços de Suporte de Gestão de Instalações), Tipo de Oferta (Interno, Terceirizado incluindo Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão Integrada de Instalações), Setor de Usuário Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processos, Outros Setores de Usuário Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Alimentação | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Industrial e de Processos |

| Outros Setores de Usuário Final |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Alimentação | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor de Usuário Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Industrial e de Processos | ||

| Outros Setores de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com gestão de instalações no Brasil até 2031?

O mercado de gestão de instalações do Brasil deve atingir USD 68,84 bilhões até 2031, expandindo-se a um CAGR de 4,68% ao longo de 2026-2031.

Qual tipo de serviço atualmente gera mais receita?

Os serviços técnicos lideraram com 62,54% da receita de 2025 porque muitos edifícios comerciais em São Paulo e Rio de Janeiro precisam de atualizações de MEP e segurança contra incêndio.

O que está impulsionando a mudança para modelos de entrega terceirizados?

As corporações querem reduzir a mão de obra fixa, acessar tecnologia de manutenção preditiva e simplificar a responsabilização, impulsionando os modelos terceirizados a um CAGR de 5,01%.

Por que os hospitais são um segmento de crescimento prioritário?

Os projetos hospitalares público-privados incorporam contratos de 25-30 anos que exigem manutenção em conformidade com a ANVISA, proporcionando aos prestadores qualificados visibilidade de receita de longo prazo.

Como os prestadores estão respondendo à inflação salarial?

As empresas líderes implantam robótica, quiosques de alimentação de autoatendimento e renegociam contratos com cláusulas de reajuste para proteger as margens contra aumentos salariais estatutários.

Quais regiões fora do Sudeste apresentam a próxima onda de crescimento?

A região Sul, particularmente Curitiba e Porto Alegre, está avançando em pilotos de cidades inteligentes e expandindo a logística do agronegócio, oferecendo perspectivas de crescimento acima da média.

Página atualizada pela última vez em: