Tamanho e Participação do Mercado de Gestão de Instalações do Qatar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

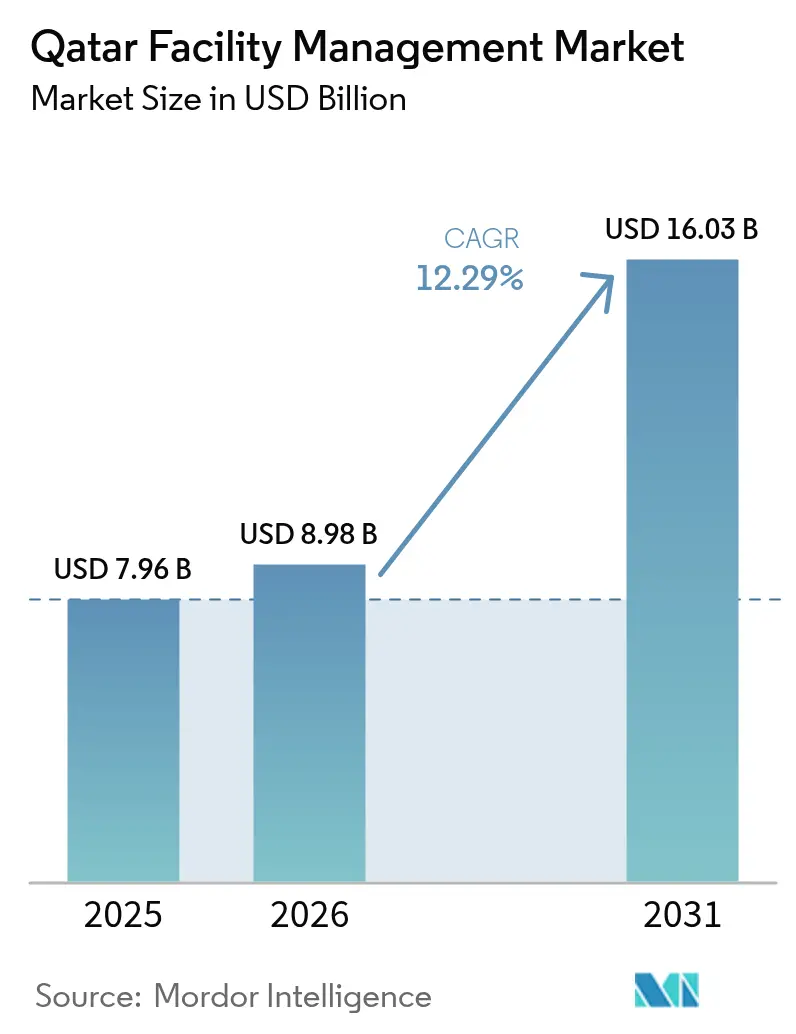

| Tamanho do mercado no ano base (2025) | 7.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.29% CAGR |

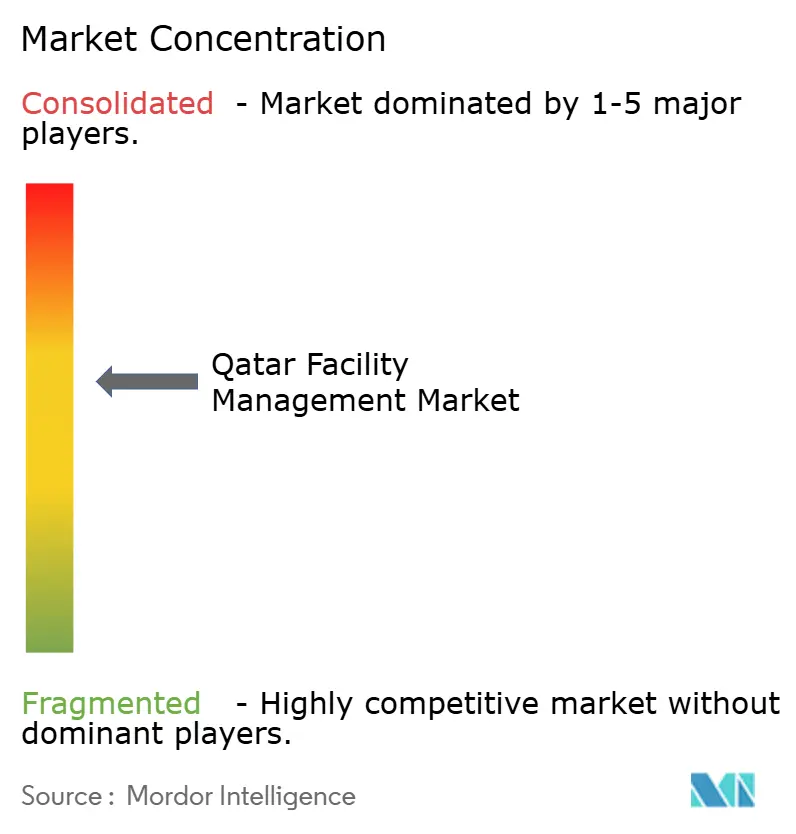

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações do Qatar por Mordor Intelligence

O tamanho do mercado de gestão de instalações do Qatar deverá expandir-se de USD 7,96 mil milhões em 2025 e USD 8,98 mil milhões em 2026 para USD 16,03 mil milhões até 2031, registando um CAGR de 12,29% entre 2026 e 2031. A procura robusta está a deslocar-se da construção da era da Copa do Mundo para a otimização de ativos a longo prazo, e a ênfase em contratos baseados em resultados está a alargar as margens para os prestadores que conseguem entregar poupanças de energia mensuráveis. O quadro da Visão Nacional do Qatar 2030 está a acelerar a adoção digital, em particular sensores de Internet das Coisas e plataformas informatizadas de gestão de manutenção, que são agora requisitos de base na maioria dos concursos públicos. O apoio regulatório às parcerias público-privadas está a aprofundar o pipeline de concessões de 20 a 25 anos que agrupam financiamento com operações, enquanto os mandatos de arrefecimento de distrito estão a desviar as receitas de serviços técnicos das centrais de refrigeração para redes de distribuição secundária e medição. As reformas do mercado de trabalho que favorecem técnicos qualificados em detrimento de mão de obra expatriada de baixa qualificação estão a aumentar os custos operacionais, mas também a abrir oportunidades para alianças locais de melhoria de competências com institutos de formação profissional.

Principais Conclusões do Relatório

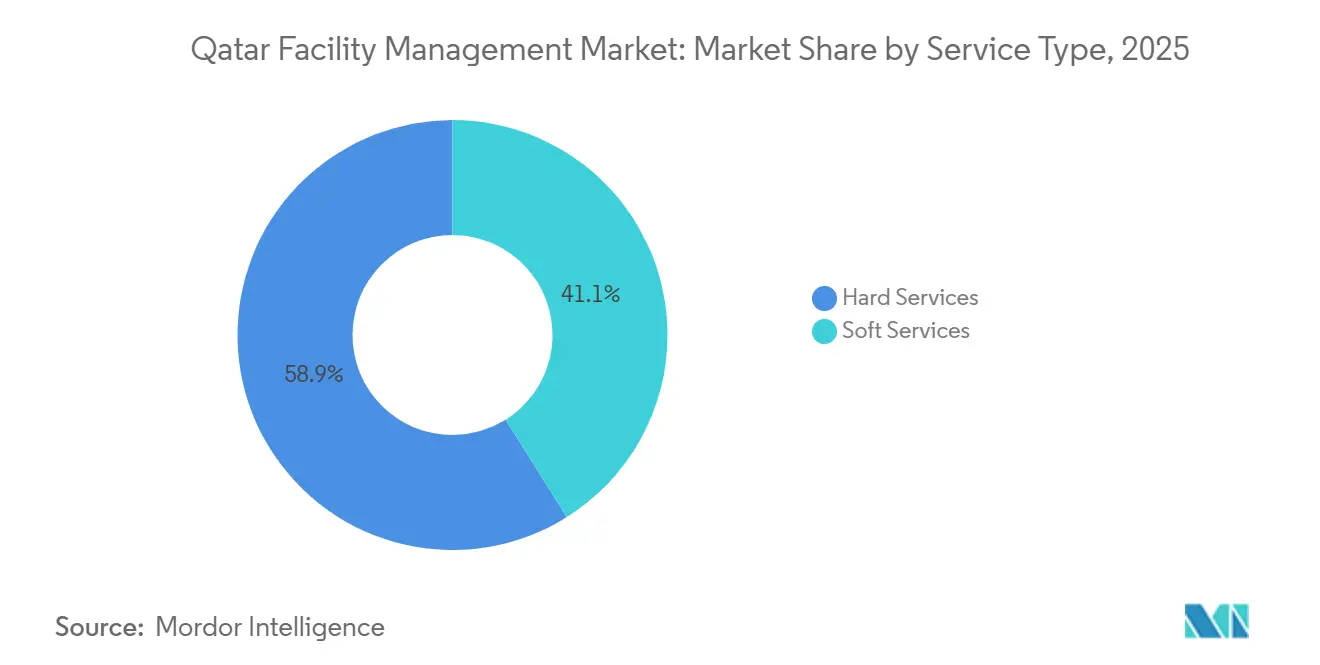

- Por tipo de serviço, os serviços técnicos lideraram com 58,92% da participação no mercado de gestão de instalações do Qatar em 2025, enquanto os Serviços de Suporte deverão registar o crescimento mais rápido com um CAGR de 12,41% até 2031.

- Por tipo de oferta, os modelos terceirizados representaram 62,87% do mercado de gestão de instalações do Qatar em 2025, e a Gestão Integrada de Instalações deverá registar um CAGR de 12,32% entre 2026 e 2031.

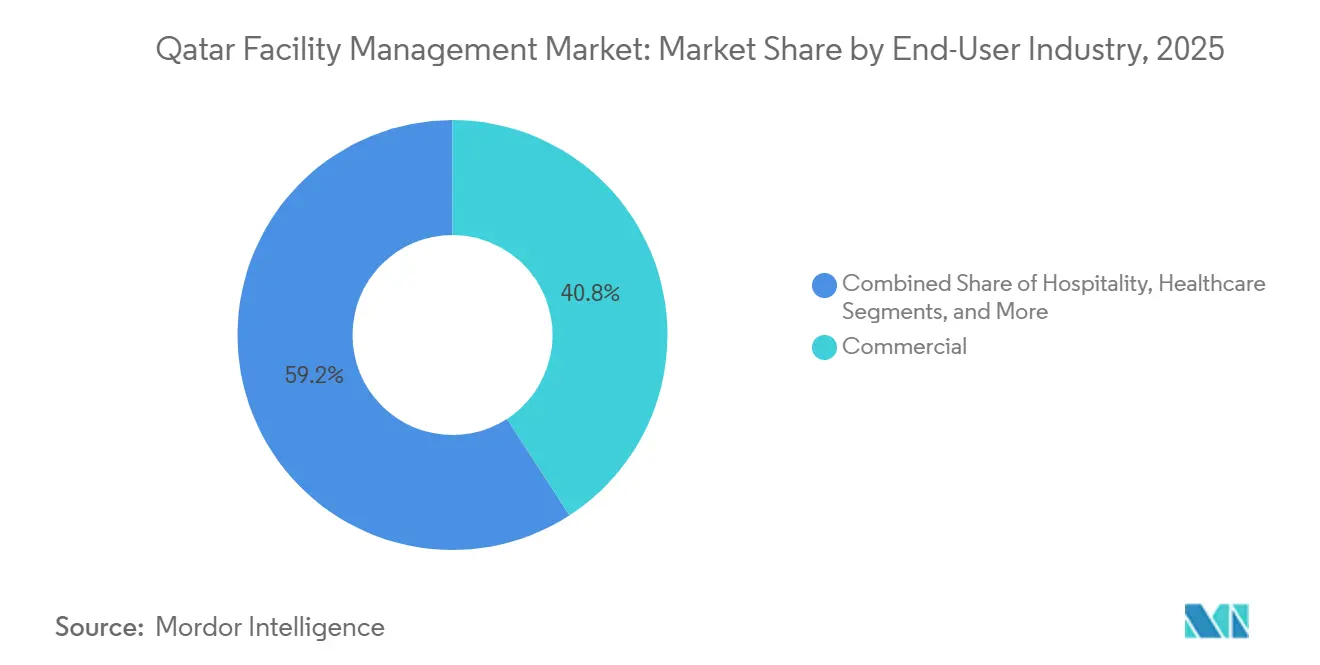

- Por setor de utilizador final, o segmento Comercial contribuiu com 40,84% das receitas de 2025, enquanto o segmento Industrial e de Processos deverá expandir-se a um CAGR de 12,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações do Qatar

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Utilização da Infraestrutura Pós-Copa do Mundo | +2.8% | Nacional, Corredor Doha-Lusail | Médio Prazo (2 a 4 Anos) |

| Inovação Tecnológica e Integração de Cidades Inteligentes | +2.3% | Lusail, Msheireb, Implementação a Nível Nacional | Longo Prazo (≥ 4 Anos) |

| Evolução Regulatória e Transformação do Mercado de Trabalho | +1.9% | Nacional | Médio Prazo (2 a 4 Anos) |

| Imperativos de Sustentabilidade e Eficiência Energética | +1.7% | Novos Distritos de Construção em Todo o País | Longo Prazo (≥ 4 Anos) |

| Crescimento de Centros de Dados de Hiperescala e Requisitos de Infraestrutura Crítica | +1.5% | Clusters de Ras Laffan e Doha | Longo Prazo (≥ 4 Anos) |

| Ascensão dos Modelos de PPP para Operações de Gestão de Instalações em Zonas Económicas Especiais | +1.2% | Centros de Educação, Saúde e Hotelaria | Médio Prazo (2 a 4 Anos) |

| Fonte: Mordor Intelligence | |||

Utilização da Infraestrutura Pós-Copa do Mundo

Sete estádios permanentes, um metro de 76 km e mais de 100 novos hotéis transitaram do modo de evento para a operação diária. Estes ativos, em conjunto, acrescentam aproximadamente 1,5 milhão de m² que requerem manutenção contínua de sistemas mecânicos, elétricos e de canalização, cuidados com os relvados, gestão de fluxos de visitantes e serviços de suporte que se adaptam aos picos turísticos. A afluência ao metro, próxima de 60% dos máximos do torneio, está a sustentar contratos de manutenção preditiva plurianuais, enquanto o programa 2025-2029 da Ashghal prioriza a extensão do ciclo de vida em detrimento de novas construções, garantindo cargas de trabalho estáveis para os prestadores de gestão de instalações incumbentes.[1]Comité Supremo de Entrega e Legado, "Relatório de Legado da Copa do Mundo 2023," sc.qa

Inovação Tecnológica e Integração de Cidades Inteligentes

A plataforma operacional à escala da cidade de Lusail agrega dados de cerca de 10.000 sensores de Internet das Coisas, permitindo que centros de comando centrais despachem equipas de gestão de instalações com base em métricas de energia, tráfego e resíduos em tempo real. O Msheireb Downtown alcançou uma redução de 31% na intensidade de arrefecimento após ligar 100 edifícios a um sistema de gestão de edifícios à escala do distrito, estabelecendo um referencial agora incorporado nos procedimentos de contratação pública. As regras da Agenda Digital do Governo 2030, que exigem que todos os novos edifícios públicos cumpram a norma ISO 16484, estão a pressionar os concorrentes a demonstrar competência comprovada em manutenção orientada por análise de dados e implementação de sistemas de gestão de edifícios com cibersegurança.[2]Lusail Real Estate Development Company, "Sistema Operacional de Cidade Inteligente," lusail.com

Evolução Regulatória e Transformação do Mercado de Trabalho

A Lei n.º 12 de 2024 fixa a quota de qatarização em 10% para empresas com 50 ou mais funcionários, exigindo que os contratantes de gestão de instalações recrutem nacionais para funções de supervisão e técnicas historicamente preenchidas por expatriados. A abolição do sistema kafala melhorou a mobilidade, mas os atrasos nos ciclos de pagamento de até 12 meses estão a pressionar o fluxo de caixa, acelerando a consolidação entre os fornecedores capazes de absorver choques de capital de giro.[3]Ministério do Trabalho, "Estratégia de Força de Trabalho 2024-2030," mol.gov.qa Os regulamentos de stress térmico que proíbem o trabalho ao ar livre durante as horas de luz solar no verão comprimem ainda mais as janelas de manutenção, aumentando a dependência de operações noturnas e oficinas modulares.

Imperativos de Sustentabilidade e Eficiência Energética

O mandato de arrefecimento de distrito da KAHRAMAA para projetos acima de 10.000 m² está a orientar o valor para serviços de distribuição secundária e medição agrupados com garantias de desempenho energético. As novas regras que exigem que 50% da água de reposição provenha de efluentes tratados pouparam 18,5 milhões de m³ em 2024, reduzindo os custos operacionais das instalações em 12%. As metas nacionais de energia solar e o primeiro sukuk verde da região no valor de USD 2,5 mil milhões estão a estimular a procura de prestadores de gestão de instalações capazes de combinar a manutenção de painéis fotovoltaicos com serviços técnicos tradicionais ao abrigo de contratos de partilha de ganhos.[4]Banco Central do Qatar, "Relatório de Emissão de Sukuk Verde 2024," qcb.gov.qa

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Pressões Competitivas de Preços | -1.4% | Nacional | Curto Prazo (≤ 2 Anos) |

| Escassez de Mão de Obra Qualificada | -1.2% | Nacional | Médio Prazo (2 a 4 Anos) |

| Ciclos de Pagamento Prolongados em Contratos de Gestão de Instalações Liderados pelo Governo | -0.9% | Nacional | Curto Prazo (≤ 2 Anos) |

| Restrições de Residência de Dados e Cibersegurança em Soluções de Gestão de Instalações Baseadas na Nuvem | -0.6% | Nacional | Longo Prazo (≥ 4 Anos) |

| Fonte: Mordor Intelligence | |||

Pressões Competitivas de Preços

A regra do concorrente com menor qualificação em concursos públicos abaixo de QAR 5 milhões transformou em commodity a limpeza e segurança de rotina. Um concurso de uma agência de notícias em 2024 atraiu 33 propostas, com o vencedor a oferecer um preço 18% abaixo do incumbente, exemplificando a compressão de margens. O crescimento mais lento do PIB não hidrocarbonetado e o menor número de novas construções estreitam o pipeline de contratos, mantendo a concorrência na renovação intensa e incentivando os fornecedores a procurar economias de escala ou a transitar para serviços técnicos de maior margem.

Escassez de Mão de Obra Qualificada

Apenas 20% dos trabalhadores expatriados são classificados como qualificados, mas a procura de técnicos certificados em sistemas de aquecimento, ventilação e ar condicionado, elétricos e de gestão de edifícios está a aumentar em paralelo com a implementação de edifícios inteligentes. Prémios salariais de 30% acima dos operários gerais, acrescidos do recrutamento regional por megaprojetos sauditas, elevam os custos diretos de mão de obra. Os limites de emprego vinculados ao visto restringem a mobilidade e a permanência média dos técnicos é de apenas 3 a 4 anos, comprometendo a consistência do serviço e inflacionando os gastos com recrutamento e formação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Ancoram as Receitas, os Serviços de Suporte Aceleram

Os Serviços Técnicos contribuíram com 58,92% das receitas de 2025, confirmando a intensidade de capital da manutenção de sistemas mecânicos, elétricos e de canalização, sistemas de aquecimento, ventilação e ar condicionado e segurança contra incêndios em instalações críticas. Neste conjunto, os serviços de sistemas mecânicos, elétricos e de canalização beneficiam da expansão do arrefecimento de distrito, deslocando o foco das centrais de refrigeração para estações de transferência de energia e medição inteligente. As atualizações de sistemas de combate a incêndios exigidas para escolas públicas em 2025 impulsionaram ainda mais a procura. Os contratos de gestão de ativos estipulam agora habitualmente sistemas informatizados conformes com a norma ISO 55000, evidenciando a viragem digital. Os Serviços de Suporte deverão superar com um CAGR de 12,41% até 2031, impulsionados pela hotelaria e pelos proprietários comerciais que externalizam limpeza, restauração e segurança para reduzir os quadros de pessoal fixo. Um conjunto de fornecedores com baixas barreiras de entrada mantém a concorrência de preços elevada, mas a diferenciação através de limpeza ecológica e certificações de controlo de infeções está a emergir.

O tamanho do mercado de gestão de instalações do Qatar para os Serviços de Suporte está preparado para uma expansão rápida à medida que hotéis e centros comerciais recuperam em número de visitantes, enquanto os Serviços Técnicos retêm a maior participação no mercado de gestão de instalações do Qatar devido à conformidade técnica obrigatória em hospitais, metros e centros de dados. A restauração ganha impulso a partir de locais de energia offshore que requerem logística de cadeia de frio, enquanto os contratos de segurança agrupam cada vez mais tecnologia de controlo de acesso com vigilância presencial. Os líderes de mercado estão a investir em robótica para cuidados de pavimentos e drones para inspeção de fachadas, de modo a reduzir a exposição de mão de obra e cumprir as janelas de trabalho noturno impostas pelas regras de stress térmico. O setor de gestão de instalações do Qatar evidencia, portanto, uma clara bifurcação: o volume permanece nos Serviços Técnicos, mas o momentum de crescimento está a inclinar-se para os Serviços de Suporte habilitados por tecnologia.

Por Tipo de Oferta: Os Modelos Terceirizados Dominam, a Gestão Integrada de Instalações Ganha Terreno

A prestação terceirizada deteve uma quota de 62,87% em 2025, à medida que entidades estatais e multinacionais procuravam transferência de risco e estruturas de custos variáveis. Os contratos de serviço único prevalecem no retalho e na hotelaria, mas os acordos agrupados estão a crescer à medida que as equipas de procurement procuram simplicidade administrativa. A Gestão Integrada de Instalações, que combina âmbitos técnicos e de suporte sob taxas vinculadas a indicadores-chave de desempenho, é o nicho de crescimento mais rápido com um CAGR projetado de 12,32%. Adjudicações recentes de grande dimensão, como o contrato de cinco anos da Qatar Foundation cobrindo 25.000 ativos, sublinham a viragem para a responsabilização de um único prestador.

Os contratos integrados vinculam frequentemente a remuneração a poupanças de energia, tempo de funcionamento ou satisfação dos ocupantes, posicionando os fornecedores com capacidade de análise de Internet das Coisas para cobrar prémios. Os quadros de parceria público-privada incorporam cláusulas de operação e manutenção de 20 a 25 anos que alinham o tamanho do mercado de gestão de instalações do Qatar para serviços integrados com os horizontes do ciclo de vida dos ativos, melhorando a visibilidade das receitas. Os modelos internos persistem em entidades de segurança crítica, mas mesmo estas organizações testam a externalização parcial para tarefas não essenciais. Consequentemente, o mercado de gestão de instalações do Qatar está a transitar de uma aquisição transacional para modelos orientados para parcerias que recompensam o desempenho em vez do número de efetivos.

Por Setor de Utilizador Final: O Comercial Lidera, o Industrial Acelera

O imobiliário comercial gerou 40,84% do volume de negócios de 2025 com base nos 12 milhões de pés quadrados de escritórios de Grau A de Doha e numa extensa presença de centros comerciais. No entanto, o segmento Industrial e de Processos deverá registar o crescimento mais rápido com um CAGR de 12,47% até 2031, impulsionado por expansões petroquímicas e centros de dados que exigem suporte de ambiente crítico 24 horas por dia, 7 dias por semana. A hotelaria permanece a segunda maior base de utilizadores, embora a menor ocupação face aos picos do torneio restrinja a valorização de preços para serviços de suporte premium.

As instalações de saúde requerem especialização em controlo de infeções e presença contínua de engenharia, elevando as barreiras de entrada e sustentando a resiliência de preços. Os clusters industriais em Ras Laffan e Mesaieed requerem equipas com qualificação NEBOSH, criando um fosso para prestadores especializados. O crescimento dos centros de dados, liderado por projetos que escalam além de 50 MW, combina manutenção mecânica, elétrica e de cibersegurança, forjando um sub-segmento distinto dentro do setor de gestão de instalações do Qatar. No geral, o tamanho do mercado de gestão de instalações do Qatar associado a utilizadores industriais está a expandir-se mais rapidamente do que o parque comercial, alterando as perspetivas do mix de serviços em direção a contratos de alta fiabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Doha e os seus municípios satélite representam cerca de três quartos das receitas nacionais, ancorando o mercado de gestão de instalações do Qatar num corredor denso de ministérios, torres, hotéis e locais de legado da Copa do Mundo. A grelha de cidade inteligente de 38 km² de Lusail serve como laboratório vivo para a gestão de instalações orientada pela Internet das Coisas, com os sucessos esperados a transbordar para distritos mais antigos. Os ganhos de intensidade energética do Msheireb Downtown ilustram como um sistema de gestão de edifícios à escala do distrito pode cobrar taxas de serviço premium.

Ras Laffan e Mesaieed albergam ativos de gás natural liquefeito e petroquímicos que exigem gestão de instalações industriais especializada, incluindo manuseamento de materiais perigosos e prontidão para resposta a emergências. A zona logística do Porto de Hamad, com o objetivo de 3 milhões de unidades equivalentes a vinte pés até 2030, é um bolso de crescimento para armazenamento com controlo de temperatura, controlo de pragas e contratos de segurança que agrupam vigilância eletrónica com patrulhas de perímetro.

O município de Al Khor, centrado no Estádio Al Bayt e nos distritos de uso misto adjacentes, está a transitar para um centro de eventos durante todo o ano, sustentando serviços de manutenção de relvados e gestão de fluxos de visitantes. A nível nacional, o plano de USD 22,2 mil milhões da Ashghal até 2029 enfatiza a manutenção em detrimento de novas construções, alargando a pegada geográfica dos contratos recorrentes e exigindo que os fornecedores demonstrem cobertura em todos os oito municípios.

Panorama Competitivo

Os cinco principais prestadores — Mannai (CBMFM), Elegancia Facility Management, G4S Qatar, Sodexo Qatar e Khidmah — detinham coletivamente cerca de 35% a 40% das receitas de 2025, indicando uma fragmentação moderada. A adoção de tecnologia é o principal diferenciador: a implementação de software de gestão de ativos empresariais pela CBMFM garantiu o contrato da Qatar Foundation, enquanto outros líderes investem em drones, robótica e painéis de controlo em tempo real para evidenciar o cumprimento dos indicadores-chave de desempenho.

Os modelos comerciais baseados em resultados estão a ganhar terreno, vinculando as taxas a poupanças de energia e tempo de funcionamento. Os fornecedores capazes de subscrever o risco de desempenho reportam margens 15% a 20% superiores aos contratos de tempo e materiais. As quotas de qatarização estão a impulsionar investimentos em academias de formação e melhoria de competências digitais para elevar a participação nacional em funções técnicas. A expansão regional continua a ser uma alavanca de crescimento, com a Elegancia a aproveitar o seu historial doméstico para garantir contratos de aeroportos e saúde em todo o Médio Oriente e Ásia Central.

A concorrência de preços na limpeza e segurança transformadas em commodity continua a pressionar as empresas locais mais pequenas, acelerando a consolidação. Simultaneamente, os requisitos de gestão de ativos da norma ISO 55000 estão a elevar as barreiras de entrada, favorecendo os prestadores com sistemas informatizados maduros e capacidade de análise de dados. O panorama estratégico equilibra, portanto, a rivalidade orientada pelos custos nos serviços de suporte com a diferenciação liderada por capacidades em ofertas integradas e ricas em tecnologia.

Líderes do Setor de Gestão de Instalações do Qatar

Mannai Corporation QPSC

G4S Qatar WLL

Elegancia Facility Management (Estithmar Holdings QPSC)

Mosanda Facilities Management Services

Cayan Facility Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Elegancia Facility Management ganhou um contrato de parceria público-privada para gerir 14 escolas, cobrindo serviços técnicos e de suporte integrados e alinhando-se com o programa de parceria público-privada de 45 escolas do governo.

- Setembro de 2025: A Ashghal adjudicou USD 3,3 mil milhões em 13 contratos que incluem operações e manutenção habilitadas por inteligência artificial durante cinco anos para estradas e drenagem.

- Setembro de 2025: A KAHRAMAA lançou o concurso 4004/2025 para gestão de instalações de edifícios inteligentes na sua nova torre em Lusail, exigindo a implementação de um sistema informatizado de gestão de manutenção conforme com a norma ISO 55000.

- Setembro de 2025: A QatarEnergy emitiu o concurso GT25106100 para restauração onshore e offshore, sublinhando a complexidade logística de locais remotos.

Âmbito do Relatório do Mercado de Gestão de Instalações do Qatar

O mercado de gestão de instalações do Qatar é definido com base nas receitas geradas pelos serviços utilizados em diversas aplicações de utilizadores finais em todo o país. A gestão de instalações abrange múltiplas disciplinas para garantir a funcionalidade, o conforto, a segurança e a eficiência de qualquer edifício, integrando pessoas, espaço, processos e tecnologia. Os serviços técnicos incluem serviços físicos e estruturais, como sistemas de alarme de incêndio e elevadores, entre outros. Os serviços de suporte incluem limpeza, paisagismo, segurança e serviços similares de origem humana, fornecendo soluções aos setores de utilizadores finais.

O Relatório do Mercado de Gestão de Instalações do Qatar é Segmentado por Tipo de Serviço (Serviços Técnicos incluindo Gestão de Ativos, Serviços de Sistemas Mecânicos, Elétricos e de Canalização e de Aquecimento, Ventilação e Ar Condicionado, Sistemas de Combate a Incêndios e Segurança, Outros Serviços Técnicos de Gestão de Instalações; Serviços de Suporte incluindo Suporte de Escritório e Segurança, Serviços de Limpeza, Serviços de Restauração, Outros Serviços de Suporte de Gestão de Instalações), Tipo de Oferta (Interno, Terceirizado incluindo Gestão de Instalações Única, Gestão de Instalações Agrupada, Gestão Integrada de Instalações), Setor de Utilizador Final (Comercial, Hotelaria, Institucional e Infraestrutura Pública, Saúde, Industrial e de Processos, Outros Setores de Utilizadores Finais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Mecânicos, Elétricos e de Canalização e de Aquecimento, Ventilação e Ar Condicionado | |

| Sistemas de Combate a Incêndios e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão Integrada de Instalações |

| Comercial |

| Hotelaria |

| Institucional e Infraestrutura Pública |

| Saúde |

| Industrial e de Processos |

| Outros Setores de Utilizadores Finais |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de Sistemas Mecânicos, Elétricos e de Canalização e de Aquecimento, Ventilação e Ar Condicionado | ||

| Sistemas de Combate a Incêndios e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão Integrada de Instalações | ||

| Por Setor de Utilizador Final | Comercial | |

| Hotelaria | ||

| Institucional e Infraestrutura Pública | ||

| Saúde | ||

| Industrial e de Processos | ||

| Outros Setores de Utilizadores Finais | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gestão de instalações do Qatar até 2031?

Prevê-se que atinja USD 16,03 mil milhões até 2031 com um CAGR de 12,29%.

Qual o tipo de serviço que atualmente lidera os gastos nas instalações do Qatar?

Os Serviços Técnicos lideraram com uma quota de receitas de 58,92% em 2025 graças a trabalhos de sistemas mecânicos, elétricos e de canalização, aquecimento, ventilação e ar condicionado e segurança contra incêndios.

Qual o grupo de utilizadores finais que está a expandir-se mais rapidamente na procura de gestão de instalações?

Espera-se que as instalações Industriais e de Processos cresçam a um CAGR de 12,47% até 2031, superando todos os outros setores.

Qual a relevância dos modelos de prestação terceirizada no Qatar?

Os contratos terceirizados detinham 62,87% das receitas de 2025 e continuam a ser o modelo de serviço dominante.

Qual o principal regulamento que está a moldar o mercado de trabalho de gestão de instalações?

A Lei n.º 12 de 2024 impõe uma quota de qatarização de 10% para empresas com pelo menos 50 funcionários.

Por que razão os distritos de cidades inteligentes são importantes para os prestadores de gestão de instalações?

Projetos como Lusail e Msheireb incorporam plataformas de Internet das Coisas e sistemas de gestão de edifícios à escala do distrito, criando oportunidades premium para gestores de instalações orientados pela tecnologia.

Página atualizada pela última vez em: