Dimensão e Quota do Mercado de Gestão de Instalações da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

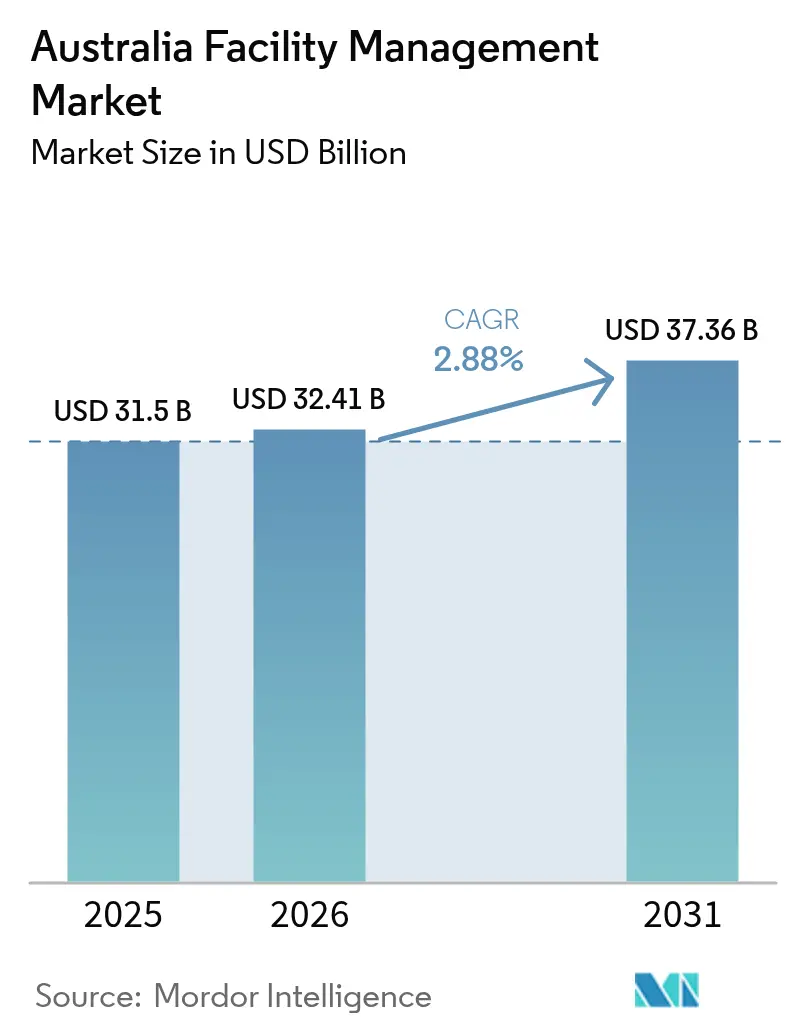

| Tamanho do mercado no ano base (2025) | 31.50 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.88% CAGR |

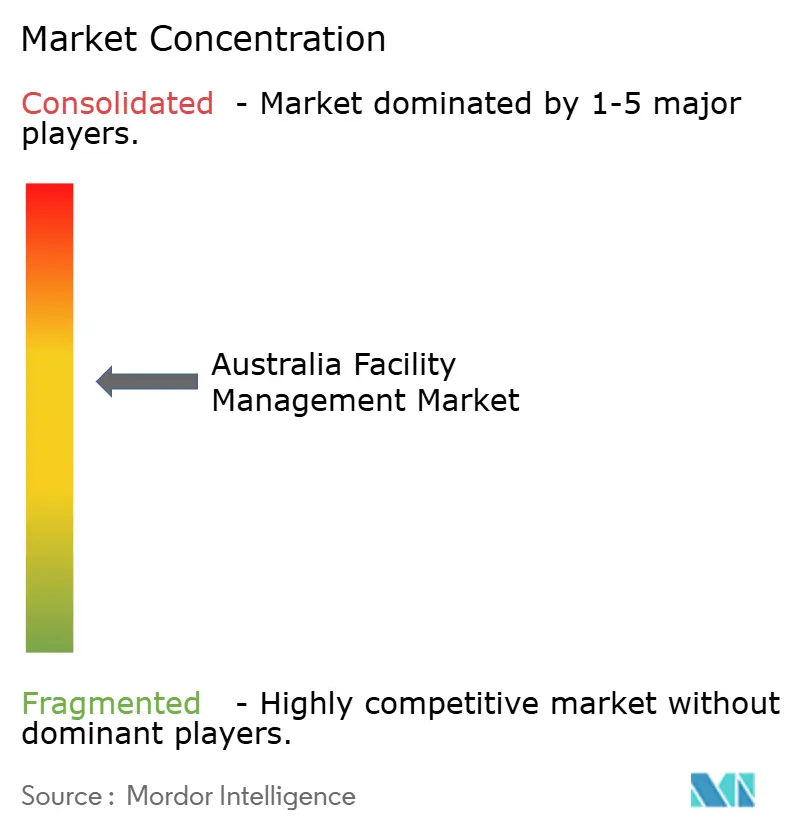

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da Austrália por Mordor Intelligence

O mercado de gestão de instalações da Austrália foi avaliado em USD 31,50 mil milhões em 2025 e estima-se que cresça de USD 32,41 mil milhões em 2026 para atingir USD 37,36 mil milhões até 2031, a uma CAGR de 2,88% durante o período de previsão (2026-2031). Esta expansão moderada reflete a transição do setor de uma simples redução de custos para a otimização estratégica de ativos e a comunicação obrigatória de informações relacionadas com o clima. Os grandes projetos de infraestrutura desenvolvidos no âmbito de estruturas de Parceria Público-Privada estão a integrar os prestadores de gestão de instalações nas fases de planeamento dos projetos, ao passo que as regras nacionais de sustentabilidade introduzidas em 2025 incorporam a conformidade ESG nas operações quotidianas. A digitalização, desde sensores IoT a plataformas de IA, é agora central nos contratos baseados em desempenho que prometem resultados mensuráveis de disponibilidade operacional e eficiência energética. A terceirização continua a ser a abordagem dominante, mas a diferenciação assenta no investimento em tecnologia, na transparência dos dados e na gestão do ciclo de vida dos ativos. A volatilidade crescente dos preços da energia e a escassez aguda de técnicos qualificados impõem pressão operacional, mas também aceleram a adoção de soluções de manutenção preditiva e monitorização remota que atenuam as restrições de mão de obra.[1]Australian Broadcasting Corporation, "Rica em recursos, mas os custos de energia da Austrália triplicaram e os fabricantes estão a sofrer," abc.net.au

Principais Conclusões do Relatório

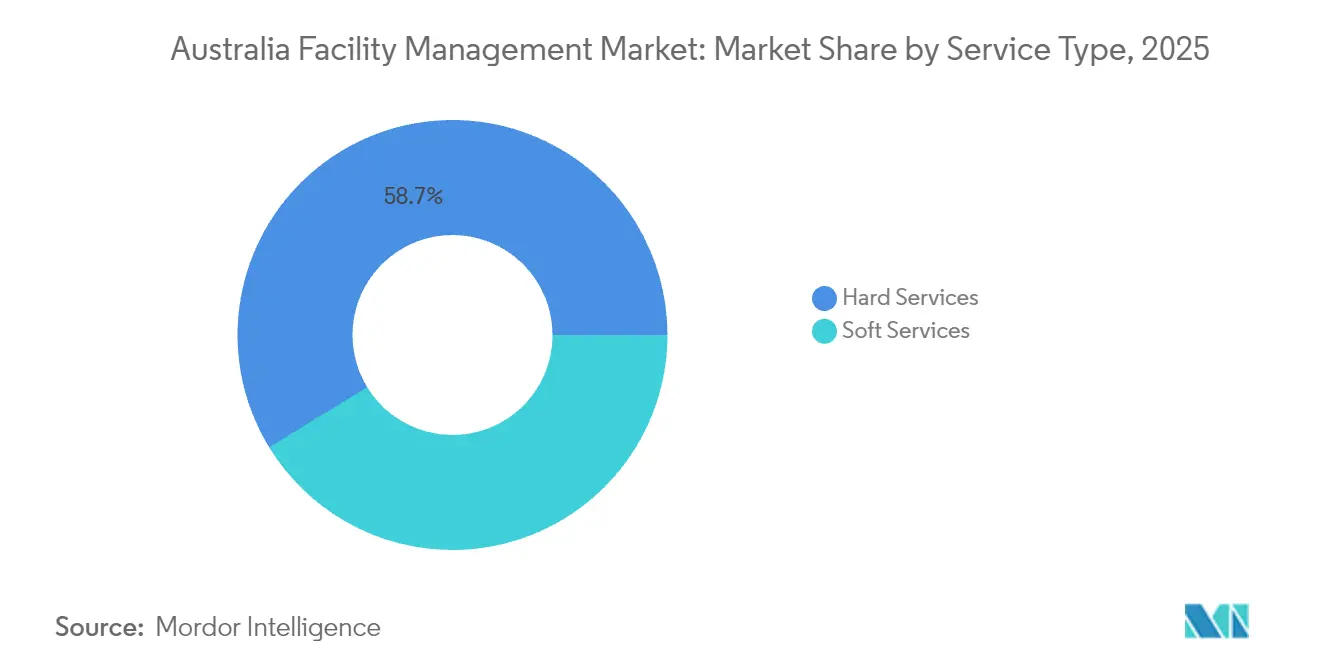

- Por tipo de serviço, os serviços técnicos lideraram com 58,74% da quota do mercado de gestão de instalações da Austrália em 2025, enquanto os serviços de suporte estão previstos para expandir a uma CAGR de 3,55% até 2031.

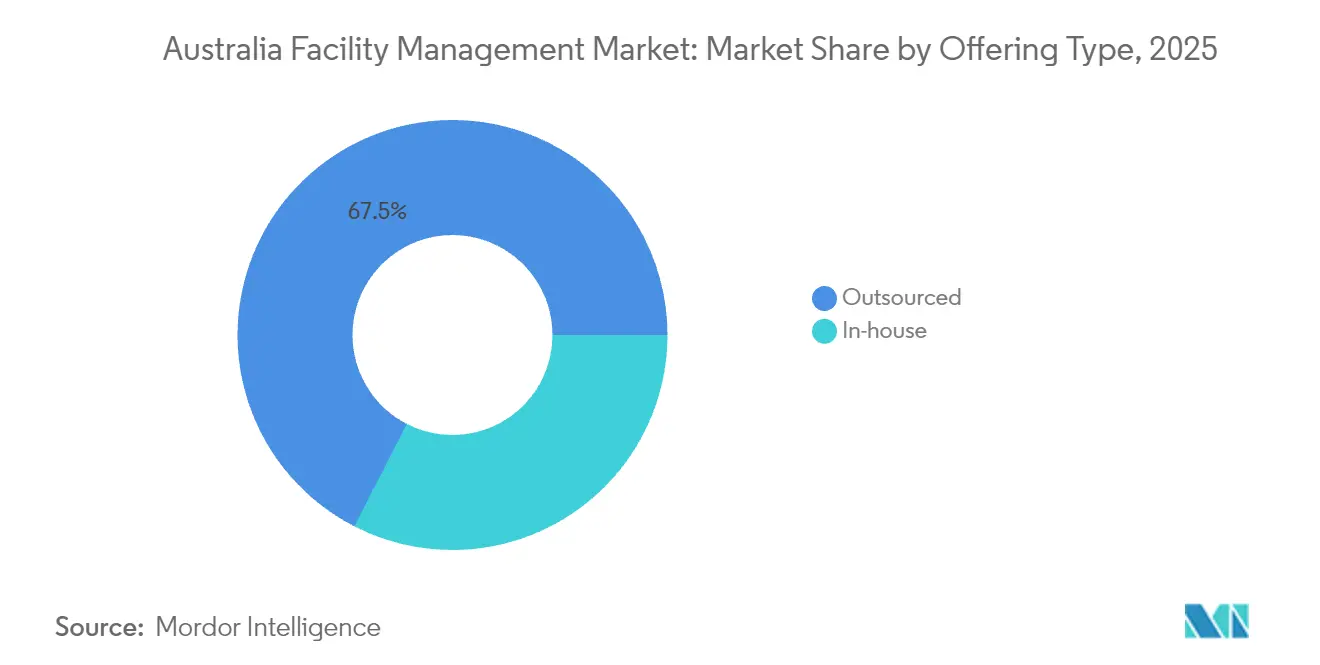

- Por tipo de oferta, os modelos terceirizados representaram 67,45% da quota do mercado de gestão de instalações da Austrália em 2025 e estão a avançar a uma CAGR de 3,62% até 2031.

- Por setor do utilizador final, o segmento comercial detinha 37,05% da dimensão do mercado de gestão de instalações da Austrália em 2025; o setor institucional e de infraestrutura pública está projetado para registar a CAGR mais elevada de 3,18% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Gestão de Instalações da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Transformação digital e tecnologias de edifícios inteligentes | +0.8% | Nacional; adoção precoce em Sydney, Melbourne, Brisbane | Médio prazo (2-4 anos) |

| Tendência crescente de terceirização | +0.6% | Nacional; mais forte nas áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Conformidade ESG e requisitos de sustentabilidade | +0.5% | Nacional; mais rigorosa em Nova Gales do Sul e Victoria | Longo prazo (≥ 4 anos) |

| Desenvolvimento de infraestruturas e investimentos governamentais | +0.4% | Corredores de Queensland, Victoria e Nova Gales do Sul | Médio prazo (2-4 anos) |

| Procura crescente de modelos integrados de gestão de instalações provenientes de projetos de Parceria Público-Privada | +0.3% | Nacional; concentrada nos principais centros urbanos | Longo prazo (≥ 4 anos) |

| IA de ponta e análise preditiva a reduzir custos do ciclo de vida | +0.2% | Grandes cidades com expansão para centros regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital e Tecnologias de Edifícios Inteligentes

As implementações nacionais de sensores IoT, plataformas de controlo em nuvem e análise de IA estão a redefinir os padrões de desempenho das instalações. O complexo International Towers Sydney integra mais de 1 milhão de pontos de dados em tempo real para automatizar iluminação, AVAC e segurança, proporcionando poupanças de energia de dois dígitos em comparação com sistemas tradicionais. A CSIRO estima USD 13,7 mil milhões em poupanças acumuladas de serviços públicos a nível nacional ao longo de uma década, caso controlos digitais semelhantes sejam adotados em larga escala. [2]Organização Científica e Industrial de Investigação da Commonwealth, "Delimitação da Oportunidade de Inovação Digital para a Produtividade Energética em Edifícios Não Residenciais," energy.gov.au Um caso de sucesso é o GPT Group, que reduziu a intensidade energética em 52% e poupou USD 20 milhões anualmente após implementar uma plataforma ESG empresarial. O impulso de adoção é mais forte nas torres comerciais de gama alta, mas está a expandir-se para centros logísticos e centros de saúde, à medida que a manutenção preditiva reduz o tempo de inatividade e compensa os elevados custos de mão de obra.

Tendência Crescente de Terceirização

As organizações estão a transferir funções não essenciais para parceiros especializados que oferecem conhecimentos regulatórios, análise de dados e preços baseados em resultados. Os contratos de serviços integrados assegurados pela ISS nas operações mineiras da Roy Hill vão além da limpeza e restauração, incluindo métricas de sustentabilidade e envolvimento comunitário. A Iniciativa de Melhoria da Gestão de Instalações do Governo de Queensland ilustra o apetite do setor público por serviços agregados para gerir AUD 14,8 mil milhões em ativos, com os projetos piloto iniciais a reportar benefícios mensuráveis em termos de custos e conformidade.[3]O Estado de Queensland, "Empresa de Beenleigh para fornecer aço para o Programa de Fabrico de Comboios de Queensland," qld.gov.au O crescimento da terceirização é sustentado pelo reconhecimento de que as equipas internas não têm escala para financiar ferramentas de análise preditiva ou de relatórios ESG agora exigidas pelas Normas Australianas de Relato de Sustentabilidade.

Conformidade ESG e Requisitos de Sustentabilidade

As divulgações climáticas obrigatórias em vigor desde 2025 obrigam as grandes entidades a acompanhar as emissões de Âmbito 1 e Âmbito 2 e a delinear percursos de descarbonização. O compromisso do Macquarie Group de alcançar operações neutras em carbono em 2025 demonstra a ambição do setor privado e estabelece um padrão elevado para os prestadores de gestão de instalações encarregados de relatórios de carbono em tempo real. O conjunto de regras alarga-se aos resíduos, à água e à qualidade ambiental interior, pressionando os concorrentes em gestão de instalações a incorporar painéis de sustentabilidade do ciclo de vida nas suas propostas. O plano de descarbonização da Rio Tinto no valor de USD 5-6 mil milhões, com o objetivo de reduzir as emissões operacionais em 50% até 2030, eleva ainda mais a procura por prestadores capazes de integrar ativos de energia renovável e materiais de baixo carbono nos regimes de manutenção.

Desenvolvimento de Infraestruturas e Investimentos Governamentais

Projetos em carteira como o túnel de Parceria Público-Privada North East Link, o Novo Hospital de Footscray e o Caminho de Ferro Mais Rápido Logan–Gold Coast injetam coletivamente milhares de milhões de AUD em ativos de transporte e saúde, cada um com obrigações de manutenção de 20 a 25 anos incorporadas no encerramento financeiro.[4]Carteira de Infraestruturas, "Novo Hospital de Footscray," infrastructurepipeline.org Os concursos de gestão de instalações exigem agora evidências de custeio do ciclo de vida, envolvimento comunitário e integração de gémeo digital desde o primeiro dia. A tendência estreita a colaboração entre consórcios de construção e operadores de longo prazo, favorecendo as empresas de gestão de instalações com competências de conceção orientada para a manutenção.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada | -0.7% | Nacional; aguda nas áreas regionais | Curto prazo (≤ 2 anos) |

| Elevados custos iniciais de investimento para integração tecnológica | -0.4% | Nacional; pesa mais sobre os prestadores de menor dimensão | Médio prazo (2-4 anos) |

| Conformidade regulatória fragmentada entre estados | -0.3% | Nacional; a complexidade varia por estado | Longo prazo (≥ 4 anos) |

| Volatilidade dos preços da energia com impacto no ROI das poupanças em Opex | -0.5% | Nacional; os locais industriais são os mais afetados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada

Setenta e sete por cento dos empregadores não conseguem encontrar técnicos e profissionais de ofícios, face a 39% em 2020, de acordo com o organismo nacional de empregadores. A escassez empurra os salários médios para cima, compromete a qualidade do serviço e aumenta os tempos de resposta, especialmente nas localidades regionais que competem com projetos mineiros. As empresas aumentam os programas de aprendizagem e a formação em realidade virtual, mas o fluxo de trabalhadores fica aquém da procura. Consequentemente, os prestadores expandem o diagnóstico remoto e os robôs de limpeza autónomos para rentabilizar os limitados recursos humanos disponíveis.

Volatilidade dos Preços da Energia com Impacto no ROI das Poupanças em Opex

As tarifas residenciais aumentaram 14% em 2024, com subidas comparáveis para os utilizadores comerciais, complicando as cláusulas de poupanças garantidas nos contratos de gestão de instalações. Os fabricantes apontam aumentos de três dígitos desde 2022, o que obriga algumas unidades a reduzir turnos, deprimindo por sua vez as receitas de gestão de instalações associadas à ocupação. Os prestadores respondem oferecendo modelos de partilha de risco energético e soluções de energia solar com armazenamento em bateria no local que cobrem a volatilidade da rede elétrica. No entanto, as empresas de gestão de instalações de menor dimensão enfrentam restrições de capital quando adquirem energias renováveis ou plataformas de análise avançada, limitando a sua posição competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços Técnicos Impulsionam a Complexidade das Infraestruturas

Os serviços técnicos representaram 58,74% da dimensão do mercado de gestão de instalações da Austrália em 2025, devido à conformidade obrigatória com os requisitos de AVAC, elétricos e de segurança contra incêndio. As ferramentas de gestão preditiva de ativos estão a migrar do material circulante ferroviário para as torres de grande altura, permitindo uma manutenção baseada nas condições que aumenta a disponibilidade operacional dos ativos e reduz os stocks de peças sobressalentes. As reformas de eficiência energética e os mandatos de qualidade do ar interior mantêm os empreiteiros de instalações mecânicas, elétricas e de canalização em grande procura. Os serviços de suporte, embora com menor quota, estão a crescer a uma CAGR de 3,55%, à medida que os clientes reconfiguram os escritórios para o trabalho híbrido e experiências de nível hoteleiro. As aplicações de experiência no local de trabalho fundem os pontos de contacto de limpeza, restauração e portaria numa única interface digital, aumentando a transparência do serviço. A convergência das carteiras de serviços técnicos e de suporte favorece os fornecedores capazes de oferecer painéis integrados que abrangem sistemas críticos e comodidades para os ocupantes num único SLA.

Os dados específicos por ativo reforçam o crescimento: as reformas de AVAC inteligente reduzem o consumo de energia em 9-10% face aos sistemas tradicionais, sustentando a procura em contexto de tarifas voláteis. As melhorias de segurança contra incêndio e proteção de vidas ganham expressão à medida que o parque de edifícios de grande altura aumenta em Sydney e Melbourne, ao passo que a monitorização remota de elevadores e geradores contraria a escassez de técnicos. No âmbito dos serviços de suporte, os produtos de limpeza com certificação ecológica e os esfregões robóticos respondem às necessidades de relatórios ESG e às lacunas de mão de obra, posicionando as linhas de serviço associadas à sustentabilidade como ofertas premium.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Oferta: Os Modelos Terceirizados Aceleram a Integração

A prestação terceirizada captou uma quota de 67,45% em 2025 e está prevista para expandir a uma CAGR de 3,62%, mantendo o mercado de gestão de instalações da Austrália à frente dos modelos internos. Os conselhos de administração procuram redirecionar o capital para a transformação digital e deixar a conformidade regulatória, a gestão de escalas e a análise de ativos para empresas especializadas. Os contratos de serviço único estão a perder expressão à medida que os pacotes agregados e integrados ganham terreno; os contratos agregados consolidam dois ou três serviços distintos, ao passo que os contratos integrados colocam todas as funções relacionadas com o local sob um único ponto de responsabilização. As implementações de gestão de instalações integrada incorporam frequentemente gateways IoT e plataformas CMMS por defeito, um custo que poucas equipas internas conseguem justificar.

O impulso da terceirização é reforçado pelas exigências regulatórias: as divulgações climáticas, as regras sobre escravatura moderna e os objetivos de participação indígena exigem todos estruturas de relatórios especializadas. Os prestadores apresentam remuneração baseada em resultados ligada a métricas de energia e disponibilidade operacional, transferindo o risco financeiro dos proprietários de ativos para os parceiros de gestão de instalações. O modelo ressoa junto dos promotores de Parcerias Público-Privadas, redes de saúde e inquilinos corporativos globais que pretendem comparar o desempenho da carteira entre continentes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor do Utilizador Final: O Setor Comercial Lidera a Adoção Digital

O imobiliário comercial detinha 37,05% da quota do mercado de gestão de instalações da Austrália em 2025, graças a torres de escritórios de gama alta, centros de dados e complexos comerciais que exigem disponibilidade operacional 24 horas por dia, 7 dias por semana e certificação ESG. O parque de edifícios de grande altura em Barangaroo, Sydney, e nas Docklands de Melbourne serve como campo de prova para sistemas operacionais de edifícios habilitados por IA. As comodidades para os ocupantes, como o acesso sem contacto e os painéis ao vivo de qualidade do ar interior, passam de valor acrescentado a diferenciadores de arrendamento. Entretanto, o setor institucional e de infraestrutura pública cresce a uma CAGR de 3,18% até 2031, impulsionado por expansões hospitalares e megaprojetos ferroviários que exigem regimes rigorosos de segurança e gestão de ativos.

Os campi universitários adotam salas de aula flexíveis e tecnologia de aprendizagem combinada, aumentando a complexidade de manutenção em torno de equipamentos audiovisuais e redes de sensores de ocupação. Os nós de transporte investem em atualizações de SCADA e CCTV com segurança cibernética, combinando a supervisão de riscos físicos e digitais. Os clientes industriais, em particular os da mineração e da manufatura avançada, necessitam de protocolos de monitorização remota e manutenção em ambientes adversos. A hotelaria e as habitações multifamiliares recuperam com remodelações centradas no bem-estar, exigindo parceiros de gestão de instalações capazes de harmonizar os serviços ao hóspede, o controlo de energia e os objetivos de desvio de resíduos num único painel.

Análise Geográfica

A Nova Gales do Sul lidera o mercado de gestão de instalações da Austrália, ancorada pelo cluster de sedes corporativas de Sydney e pelo pipeline de Parcerias Público-Privadas. As regras reforçadas de Saúde e Segurança no Trabalho aumentam as cargas de trabalho de conformidade e favorecem os prestadores com processos acreditados. O Centro Correcional de Clarence acrescenta um âmbito de gestão de instalações de 25 anos à região, criando procura estável de segurança, limpeza e manutenção técnica. As ambições de cidade inteligente de Sydney impulsionam projetos piloto de gémeos digitais de edifícios habilitados por 5G e integração de microrredes.

Victoria regista um crescimento robusto através de investimentos como o Novo Hospital de Footscray no âmbito de Parceria Público-Privada no valor de AUD 2 mil milhões, que impõe supervisão de gestão de instalações ao longo de todo o ciclo de vida durante 25 anos. A espinha dorsal industrial e logística de Melbourne eleva a procura de especialistas em gestão de instalações industriais, particularmente à medida que os mandatos de energia renovável aceleram as instalações de painéis solares em armazéns. Os locais culturais e desportivos do estado exigem modelos de serviço adaptáveis, capazes de aumentar a escala para eventos e ao mesmo tempo minimizar os custos de tempo de inatividade. As oscilações dos preços da energia são pronunciadas para os fabricantes vitorianos, intensificando a adoção de soluções de resposta à procura e de geração no local.

O setor de gestão de instalações de Queensland beneficia do Caminho de Ferro Mais Rápido Logan–Gold Coast e do Programa de Fabrico de Comboios, que excedem conjuntamente os AUD 6 mil milhões e incorporam a gestão de instalações integrada nas operações de depósitos ferroviários e estações. Os complexos turísticos da Gold Coast impulsionam ciclos de remodelação focados em certificações ambientais para atrair visitantes internacionais. O mercado da Austrália Ocidental permanece moldado pelos quadros de manutenção governamentais e pelo setor dos recursos naturais, com o contrato de longa duração da Programmed com o estado a sublinhar uma preferência por fornecedores regionais consolidados. A Austrália do Sul, a Tasmânia e o Território do Norte apresentam conjuntamente oportunidades de nicho em defesa, infraestrutura espacial e alojamentos de ecoturismo, mas as distâncias e os escassos mercados de trabalho impõem uma forte dependência de tecnologias de monitorização remota.

Panorama Competitivo

A concorrência é moderada com tendência para a consolidação, à medida que os clientes concentram as despesas num número menor de parceiros de serviço completo. Os grandes operadores internacionais — ISS, Sodexo, Serco, CBRE — competem com os operadores nacionais Ventia, Spotless e Programmed. A ação de cartel intentada pela ACCC em 2024 contra a Ventia e a Spotless pelos contratos de manutenção das bases de Defesa sublinha as elevadas apostas nos concursos federais e intensifica o escrutínio de conformidade em todo o setor. O investimento em tecnologia é o principal diferenciador; a nova divisão de Operações e Experiência de Edifícios da CBRE agrega serviços de instalações, propriedade e local de trabalho numa corrente de receitas de USD 20 mil milhões apoiada por plataformas de dados unificadas.

Os prestadores constroem centros de análise internos e estabelecem alianças com fornecedores de software para incorporar painéis de saúde dos ativos em tempo real nos portais dos clientes. As credenciais ESG são agora requisitos padrão nos concursos, pressionando as empresas a quantificar a redução de carbono obtida através de reformas ou projetos de eletrificação. As quotas de contratação pública indígena nos contratos governamentais incentivam as joint ventures com empresas das Primeiras Nações, reformulando as estruturas de subcontratação. As empresas de menor dimensão, com foco regional, sobrevivem especializando-se em locais classificados como património histórico, campos de mineração remotos ou instalações de defesa de alta segurança, onde as grandes empresas não dispõem de profundidade local.

A atividade de fusões e aquisições mantém-se dinâmica, à medida que as empresas procuram escala e capacidades de nicho. A aquisição da J&J Worldwide Services pela CBRE expande a cobertura de instalações de defesa e aprofunda as competências de engenharia, enquanto a ISS visa os setores da saúde e da mineração através de extensões de contratos plurianuais. Os investidores veem as plataformas de manutenção baseadas em IA como multiplicadores de crescimento, suscitando o interesse do capital privado em especialistas de médio porte com software proprietário. As barreiras à entrada — licenciamento estadual, acordos sindicais e tecnologia de capital intensivo — protegem as posições dos operadores incumbentes, mas também travam a entrada de novos concorrentes disruptivos.

Líderes do Setor de Gestão de Instalações da Austrália

ISS Australia

Sodexo Facilities Management Services

Australia Facilities Management

Ventia Services Group

Serco Facilities Management

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Janeiro de 2025: A CBRE Group anunciou a criação do seu segmento de Operações e Experiência de Edifícios na sequência da aquisição da Industrious National Management Company, unificando os serviços de gestão empresarial, local e de propriedade para gerar cerca de USD 20 mil milhões em receitas.

- Dezembro de 2024: A ACCC apresentou um processo civil de cartel contra a Spotless Facility Services e a Ventia Australia por alegada fixação de preços nos contratos de manutenção do património da Defesa.

- Outubro de 2024: A ISS assegurou uma extensão plurianual nas operações mineiras da Roy Hill, na Austrália Ocidental, acrescentando iniciativas de sustentabilidade e manutenção orientada por dados ao seu âmbito integrado.

- Outubro de 2024: A ISS celebrou 25 anos com o SA Health, destacando a expansão para vários hospitais e o lançamento do maior centro de vacinação da Austrália do Sul.

Âmbito do Relatório do Mercado de Gestão de Instalações da Austrália

A gestão de instalações abrange múltiplas disciplinas para garantir a funcionalidade, o conforto, a segurança e a eficiência de qualquer edifício, integrando pessoas, espaço, processos e tecnologia. Enquanto os serviços técnicos incluem serviços físicos e estruturais, como sistemas de alarme de incêndio e elevadores, entre outros, os serviços de suporte incluem limpeza, paisagismo, segurança e serviços semelhantes de origem humana, proporcionando uma solução aos utilizadores finais, como Edifícios Comerciais, Retalho, Governo, Entidades Públicas, etc.

O mercado de gestão de instalações da Austrália é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços MEP e AVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [apoio de escritório e segurança, serviços de limpeza, serviços de restauração e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agregada e gestão de instalações integrada]), e por utilizador final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros). As dimensões e previsões de mercado são fornecidas em termos de valor (USD) para todos os segmentos acima referidos.

| Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Apoio de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Restauração | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agregada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) |

| Nova Gales do Sul |

| Victoria |

| Queensland |

| Austrália Ocidental |

| Restantes Regiões |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços MEP e AVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Apoio de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Restauração | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agregada | ||

| Gestão de Instalações Integrada | ||

| Por Setor do Utilizador Final | Comercial (TI e Telecomunicações, Retalho e Armazéns, etc.) | |

| Hotelaria (Hotéis, Estabelecimentos de Restauração, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transportes) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Utilizadores Finais (Habitação Multifamiliar, Entretenimento, Desporto e Lazer) | ||

| Por Região | Nova Gales do Sul | |

| Victoria | ||

| Queensland | ||

| Austrália Ocidental | ||

| Restantes Regiões | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão projetada do mercado de gestão de instalações da Austrália até 2031?

A dimensão do mercado de gestão de instalações da Austrália está prevista para atingir USD 37,36 mil milhões até 2031.

Qual a categoria de serviço que atualmente domina o mercado?

Os serviços técnicos, que abrangem AVAC, MEP e sistemas de segurança, representaram 58,74% da quota de mercado em 2025.

Por que razão os modelos terceirizados estão a ganhar expressão?

Os modelos terceirizados oferecem conformidade regulatória especializada, análise avançada e gestão do ciclo de vida dos ativos que muitas organizações não conseguem alcançar com equipas internas.

De que forma as flutuações dos preços da energia afetam os contratos de gestão de instalações?

As tarifas voláteis complicam as cláusulas de poupanças garantidas, levando os prestadores de gestão de instalações a incluir nos contratos modelos de partilha de risco energético e soluções de energia renovável.

Qual o segmento de utilizador final que regista o crescimento mais rápido até 2031?

As instalações institucionais e de infraestrutura pública, impulsionadas pelos projetos governamentais de ferrovia e hospitais, estão projetadas para crescer a uma CAGR de 3,18%.

Página atualizada pela última vez em: