Tamanho e Participação do Mercado de Vacinas H1N1

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.50% CAGR |

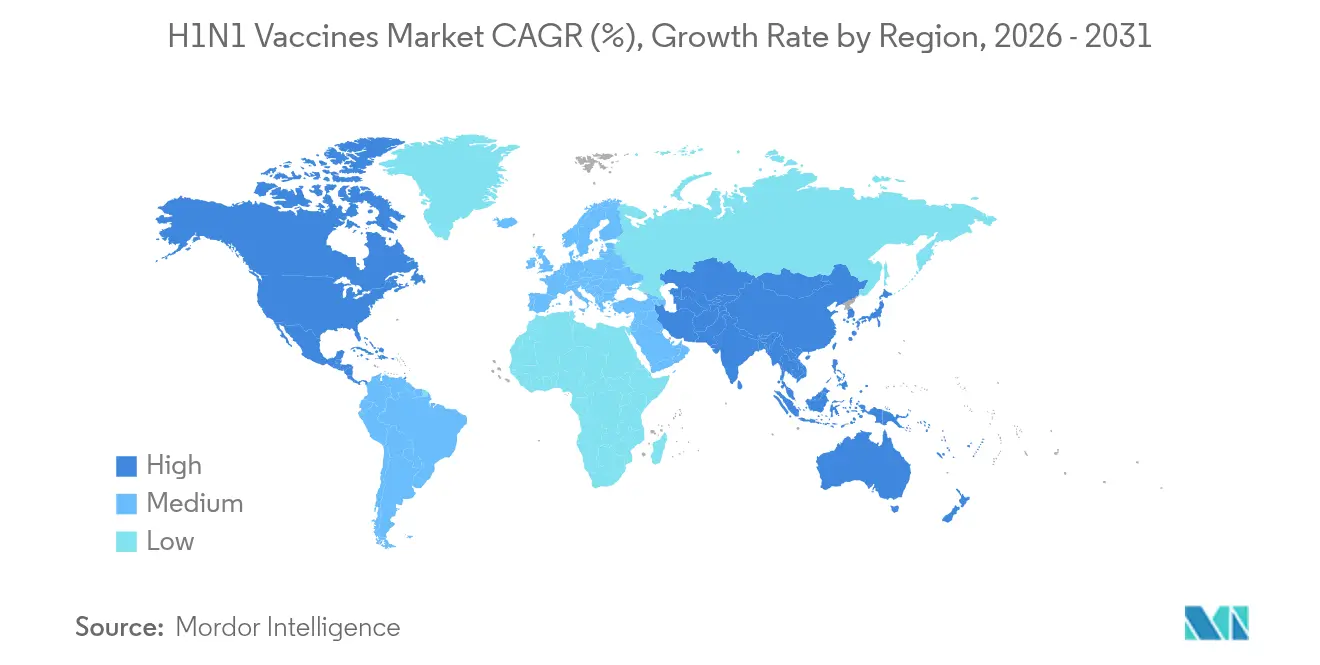

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

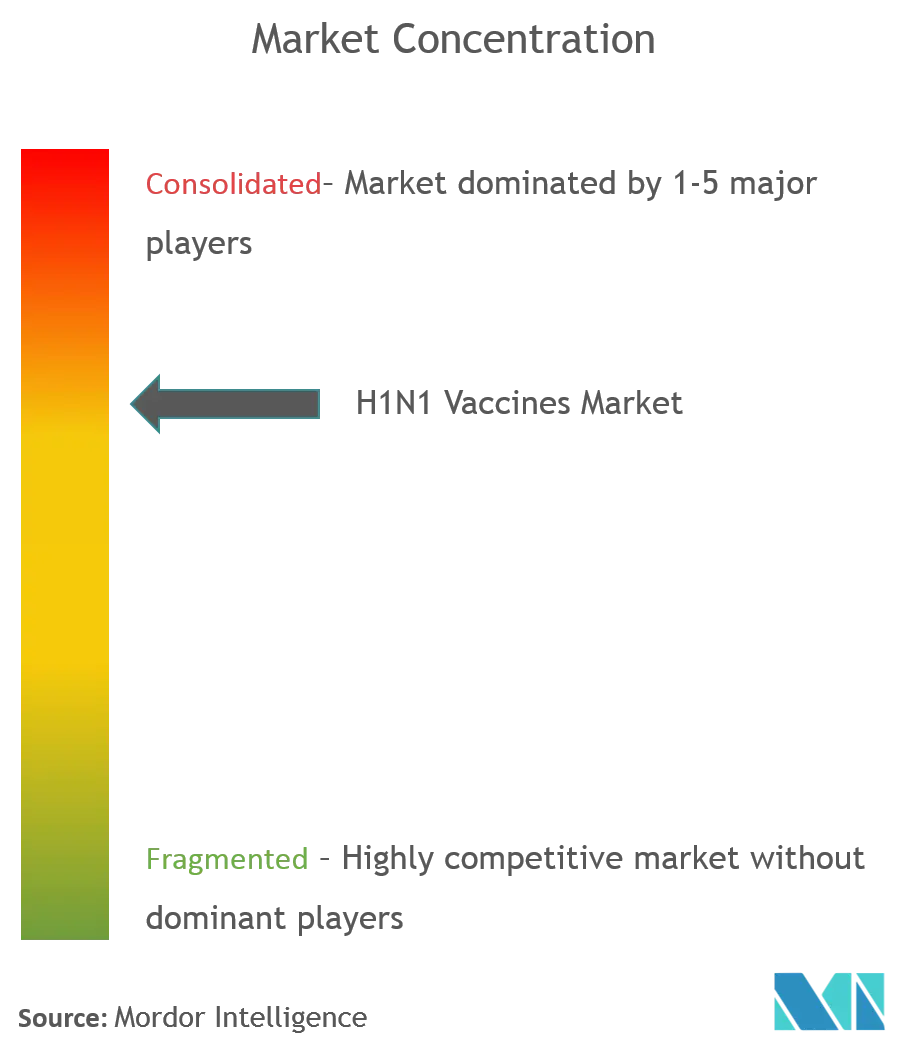

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas H1N1 por Mordor Intelligence

O tamanho do mercado de vacinas H1N1 em 2026 é estimado em USD 2,24 bilhões, crescendo a partir do valor de 2025 de USD 2,12 bilhões com projeções para 2031 mostrando USD 2,92 bilhões, crescendo a um CAGR de 5,5% entre 2026 e 2031. A demanda permanece resiliente porque ondas epidêmicas recorrentes e imunidade decrescente exigem reformulação anual, enquanto os avanços nas plataformas de mRNA e recombinantes encurtam os prazos de desenvolvimento e melhoram a correspondência de antígenos. Os mandatos governamentais de estocagem vinculados a ciclos de reposição impulsionados por vencimento ancoram uma aquisição previsível, e investimentos superiores a USD 2 bilhões em capacidade doméstica fortalecem a prontidão para surtos. Os produtos atenuados vivos e recombinantes estão ganhando impulso, mas as vacinas inativadas à base de ovos continuam a dominar devido às grandes bases de fabricação instaladas e aos perfis de segurança bem estabelecidos. Regionalmente, a América do Norte lidera com base no financiamento da BARDA e nas redes de distribuição estabelecidas, enquanto a Ásia-Pacífico registra o crescimento mais rápido à medida que os centros de fabricação se expandem e os orçamentos de saúde aumentam.

Principais Conclusões do Relatório

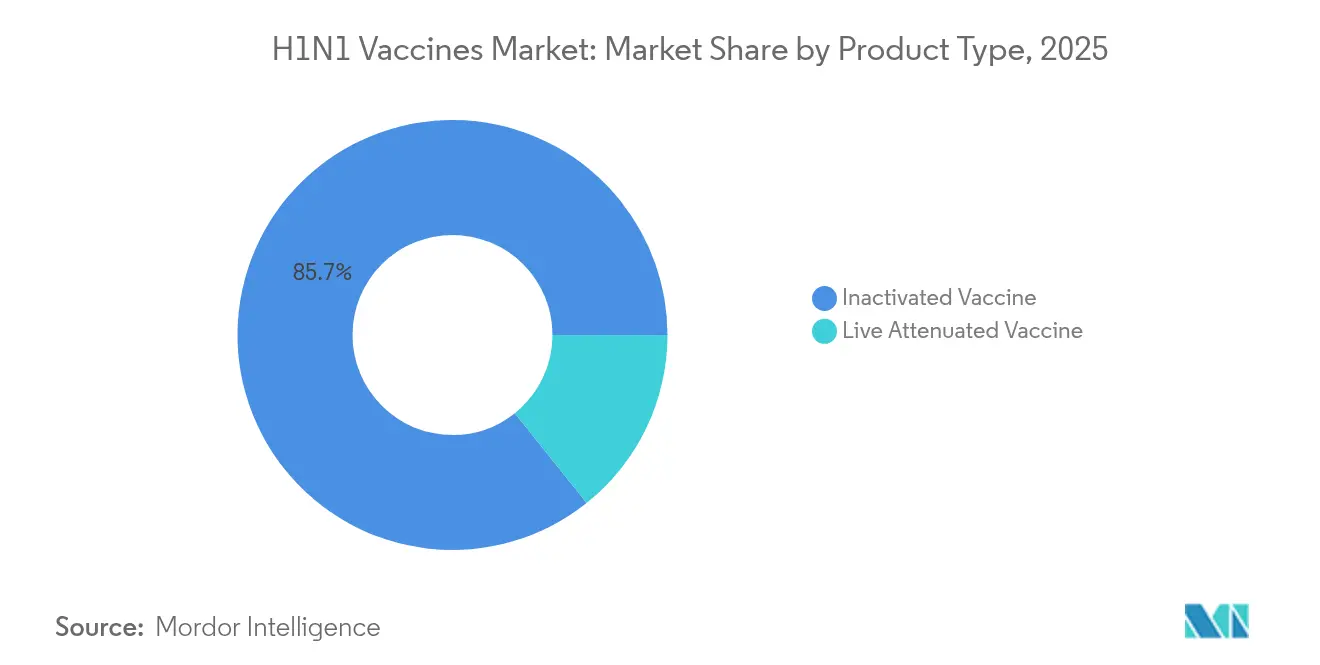

- Por tipo de produto, as formulações inativadas lideraram com uma participação de 85,72% do mercado de vacinas H1N1 em 2025, enquanto os produtos atenuados vivos devem se expandir a um CAGR de 6,05% até 2031.

- Por tecnologia, a produção à base de ovos detinha 74,85% da participação do mercado de vacinas H1N1 em 2025; as plataformas de proteínas recombinantes apresentam o maior CAGR projetado de 6,02% até 2031.

- Por via de administração, a administração intramuscular detinha 64,95% do tamanho do mercado de vacinas H1N1 em 2025, enquanto a administração intradérmica deve crescer a um CAGR de 5,98% entre 2026 e 2031.

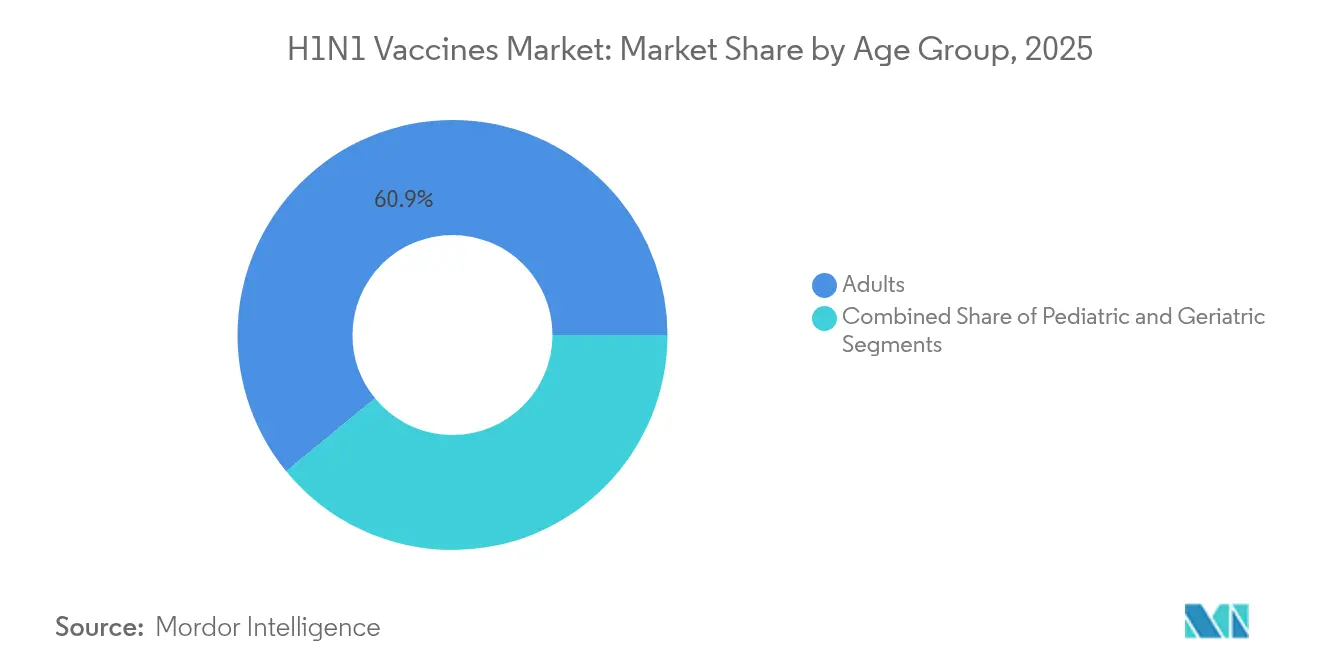

- Por faixa etária, os adultos representavam 60,92% do tamanho do mercado de vacinas H1N1 em 2025; a adoção pediátrica é a de crescimento mais rápido, com um CAGR de 6,12% até 2031.

- Por geografia, a América do Norte capturou 40,12% do mercado de vacinas H1N1 em 2025; a Ásia-Pacífico está avançando a um CAGR de 6,3% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas H1N1

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ondas epidêmicas crescentes de infecção por H1N1 e imunidade decrescente | +1.2% | Global, com impacto agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Avanços rápidos nas tecnologias de plataformas de vacinas | +0.9% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mandatos governamentais de estocagem e ciclos de reposição impulsionados por vencimento | +0.8% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da capacidade de envase e acabamento contratual para produção em surto | +0.6% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de administração por adesivo de micromatriz sem agulha em países de baixa e média renda | +0.4% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Desenvolvimento de vacinas combinadas contra influenza e SARS-CoV-2 impulsionando volumes | +0.7% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Ondas Epidêmicas Crescentes de Infecção por H1N1 e Imunidade Decrescente

Hospitalizações recordes durante a temporada 2024-2025, com influenza A H1N1 como cepa dominante, reafirmam a necessidade de vacinação anual para evitar sobrecarga no sistema de saúde. A eficácia da vacina caiu para 42% em 2023-2024, destacando o declínio da imunidade que alimenta ciclos consistentes de revacinação. Eventos de transbordamento zoonótico, como o caso de H1N1 de origem suína no Vietnã em agosto de 2024, mantêm a preparação para pandemias nas agendas políticas [1]Organização Mundial da Saúde, "Vírus variante Influenza A(H1N1) - Vietnã," who.int. Detecções de variantes no Brasil e na Espanha ressaltam a importância da vigilância global e das atualizações rápidas de cepas. Essas ameaças recorrentes estabilizam os fluxos de receita e incentivam investimentos em plataformas que reduzem o tempo de adaptação.

Avanços Rápidos nas Tecnologias de Plataformas de Vacinas

Os sistemas de mRNA, recombinantes e à base de células agora desafiam a dominância à base de ovos. Os dados da Fase 3 do mRNA-1083 da Moderna mostraram respostas imunes mais fortes do que os comparadores licenciados, ao mesmo tempo que permitem armazenamento em refrigerador. O subsídio de USD 176 milhões do governo dos EUA para o programa de influenza pandêmica da Moderna demonstra o compromisso institucional com plataformas de próxima geração. A produção à base de células da CSL Seqirus melhorou a eficácia em todas as faixas etárias e evitou a deriva de adaptação ao ovo [2]CSL Seqirus, "CSL Seqirus Apresenta Dados no IDWeek 2024 Destacando a Necessidade Urgente de Aumentar as Taxas de Vacinação contra Influenza e os Benefícios das Vacinas contra Influenza à Base de Células," cslseqirus.us. As abordagens recombinantes encurtam os prazos de entrega e contornam as vulnerabilidades de fornecimento de aves acentuadas pelos recentes surtos de H5N1. Os primeiros adotantes ganham vantagens de agilidade, levando os participantes tradicionais a se atualizarem ou arriscarem erosão.

Mandatos Governamentais de Estocagem e Ciclos de Reposição Impulsionados por Vencimento

Contratos plurianuais como o estoque pré-pandêmico de influenza dos EUA, avaliado em mais de USD 1,1 bilhão, garantem volumes de base e apoiam a visibilidade do fluxo de caixa dos fabricantes. O pedido do Reino Unido de 5 milhões de doses de H5N1 da CSL Seqirus e a compra do Canadá de 500.000 doses de Arepanrix ilustram a convergência global em direção à estocagem proativa [3]Governo do Canadá, "O Governo do Canadá adquire vacina contra influenza aviária para proteger os indivíduos mais em risco, " canada.ca. Os prazos de validade típicos de 2 a 3 anos desencadeiam substituições rotineiras, suavizando a demanda mesmo em períodos interpandêmicos. Os estoques também sustentam compromissos de capacidade de surto, justificando investimentos de capital em instalações flexíveis.

Expansão da Capacidade de Envase e Acabamento Contratual para Produção em Surto

O Consórcio BioMaP da BARDA e um fluxo de financiamento acumulado de USD 2 bilhões elevam a prontidão doméstica de envase e acabamento, um gargalo histórico durante pandemias. A planta de Holly Springs da CSL Seqirus pode fornecer 150 milhões de doses em seis meses após uma declaração de pandemia, demonstrando escala de próxima geração à base de células. Os parceiros da cadeia de suprimentos seguem o exemplo; a Croda International investiu USD 133 milhões em sistemas lipídicos para vacinas de mRNA, metade dos quais é financiada pelos EUA, demonstrando a expansão do ecossistema. Essas iniciativas reforçam a resiliência e criam vantagens de pioneirismo para os participantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo da vacina e lacunas de reembolso | -0.8% | Global, agudo em mercados emergentes e populações sem seguro | Curto prazo (≤ 2 anos) |

| Processos de fabricação longos e complexos | -0.6% | Global, afetando particularmente a produção à base de ovos | Médio prazo (2 a 4 anos) |

| Sentimento antivacina impulsionado pelas redes sociais direcionado às vacinas contra gripe | -0.5% | América do Norte e Europa, com extensão para populações conectadas às redes sociais globalmente | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos para ovos e meios de cultura celular durante surtos aviários | -0.4% | Global, impacto agudo em regiões com produção avícola concentrada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo da Vacina e Lacunas de Reembolso

A cobertura de adultos na Índia permanece em apenas 1,5%, apesar do crescimento de 21% em 2025, evidenciando barreiras de acessibilidade em economias emergentes. A regra final do Medicare dos EUA para 2025 estabelece uma taxa de USD 33,71 para administração em clínicas rurais, refletindo o trabalho político contínuo para fechar as lacunas de pagamento. Modelos econômicos em 88% dos cenários de países de baixa e média renda consideram a vacinação custo-efetiva, mas as restrições orçamentárias atrasam a adoção. A adoção pelo setor privado está crescendo a um CAGR de 6,39% à medida que os empregadores promovem clínicas no local de trabalho, mas as vacinas combinadas de preço premium ainda enfrentam dificuldades para obter reembolso. Os desafios de acesso retardam a penetração apesar das fortes propostas de valor clínico.

Processos de Fabricação Longos e Complexos

Os sistemas à base de ovos, que fornecem mais de 80% das doses sazonais, precisam de seis meses de prazo de entrega e enfrentam riscos de influenza aviária. Os atrasos na produção comprimem as janelas de envio e podem resultar em perda de receita quando ocorrem incompatibilidades de cepas. Surtos que dizimam os estoques avícolas expõem cadeias de suprimentos frágeis, como visto durante os recentes eventos de H5N1. As alternativas à base de células e de mRNA reduzem os prazos, mas exigem altos custos de capital e adaptação regulatória, limitando a entrada de empresas menores. A manutenção de plataformas duplas aumenta os custos, embora também mitigue riscos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Atenuada Viva Ganha Espaço Apesar da Dominância das Inativadas

As vacinas inativadas representaram 85,72% do mercado de vacinas H1N1 em 2025, confirmando seu papel consolidado em programas de massa construídos sobre décadas de dados de segurança. As formulações atenuadas vivas, no entanto, registram o CAGR mais rápido de 6,05% até 2031, à medida que a administração intranasal e a forte imunidade mucosa aumentam a adoção. A implantação da Nasovac® do Serum Institute para mais de 2,5 milhões de indivíduos durante a pandemia de 2009 validou o uso em larga escala de atenuadas vivas. O alinhamento regulatório com a mudança de 2024-2025 para composições trivalentes afeta ambas as classes de produtos igualmente, pressionando os fabricantes a refinar a seleção de cepas sem B/Yamagata. As populações pediátricas e adultas com aversão a agulhas favorecem cada vez mais os formatos intranasais, impulsionando o momentum do segmento.

Os fabricantes de atenuadas vivas se diferenciam enfatizando a conveniência e a redução das necessidades de pessoal, vantajosas em contextos de baixos recursos. Os dados pós-comercialização confirmam perfis de segurança favoráveis, incentivando a expansão para faixas etárias mais amplas. Apesar da vigilância regulatória sobre os riscos de reversão, a agilidade do segmento na atualização de antígenos o posiciona para ganhos de participação quando uma resposta rápida é crítica. Consequentemente, os participantes do mercado que se concentram em plataformas intranasais podem capturar volumes incrementais mesmo que os produtos inativados permaneçam a espinha dorsal das campanhas sazonais.

Por Tecnologia: Plataformas Recombinantes Desafiam a Supremacia à Base de Ovos

A produção à base de ovos detinha 74,85% da participação do mercado de vacinas H1N1 em 2025, mas as plataformas recombinantes estão avançando a um CAGR de 6,02% até 2031, em meio a crescentes preocupações com a cadeia de suprimentos e a deriva antigênica. Os sistemas recombinantes evitam a adaptação ao ovo, permitindo maior fidelidade antigênica e escalonamento mais rápido. O candidato hexaplex de nanolipossoma da Universidade de Buffalo ilustra proteção superior contra H1N1 em relação aos comparadores recombinantes atuais. As tecnologias à base de células ocupam um meio-termo, oferecendo eficácia melhorada, mas mantendo os precedentes regulatórios existentes, facilitando a adoção por grandes produtores.

Os programas de investimento da OMS e da Gavi estão orientando a transferência de tecnologia para mercados emergentes, reduzindo as lacunas de capacidade que ameaçam o acesso equitativo em pandemias. Os principais fabricantes recombinantes aproveitam biorreatores flexíveis de uso único, contribuindo para uma troca mais rápida entre temporadas. À medida que as evidências sobre imunogenicidade melhorada crescem, a disposição dos pagadores em reembolsar com prêmios modestos apoia uma mudança gradual de participação em direção a candidatos recombinantes e à base de células.

Por Via de Administração: Inovação Intradérmica Impulsiona o Crescimento

A administração intramuscular manteve 64,95% de participação do tamanho do mercado de vacinas H1N1 em 2025 devido a protocolos bem estabelecidos e treinamento extensivo de profissionais. As vacinas intradérmicas, expandindo-se a um CAGR de 5,98%, oferecem vantagens de economia de dose vitais durante escassez. Estudos mostram imunidade equivalente com apenas 20% da dose padrão, destacando economias de custo durante restrições de fornecimento. O adesivo de micromatriz dissolvível financiado pela BARDA da Micron Biomedical exemplifica plataformas intradérmicas de próxima geração prontas para implantação em países de baixa e média renda.

A administração intranasal permanece de nicho, mas essencial para produtos atenuados vivos, atraindo segmentos pediátricos e indivíduos com aversão a agulhas. As inovações em formulações intranasais em pó seco visam estender a vida útil sem cadeia de frio, ampliando o acesso em regiões remotas. Em conjunto, as diversas vias de administração permitem que os sistemas de saúde adaptem a entrega com base na infraestrutura e nas necessidades da população.

Por Faixa Etária: Segmento Pediátrico Acelera Apesar dos Desafios de Cobertura

Os adultos detinham 60,92% do tamanho do mercado de vacinas H1N1 em 2025, mas as doses pediátricas estão se expandindo a um CAGR de 6,12% até 2031. Apesar do declínio da cobertura infantil nos EUA para 46% em 2024-2025, as evidências crescentes de 77% de eficácia em crianças de 6 a 59 meses ressaltam o benefício clínico. Os formuladores de políticas e as sociedades pediátricas continuam recomendando a vacinação universal a partir dos seis meses, pressionando os sistemas de saúde a melhorar o alcance.

Os fabricantes estão cada vez mais desenvolvendo formulações adaptadas à idade, como produtos atenuados vivos com antígeno reduzido para crianças pequenas, para melhorar a tolerabilidade. Ferramentas de lembrete digital e clínicas escolares visam reverter os declínios de cobertura. O crescimento de longo prazo do segmento pediátrico repousa na construção de confiança por meio de dados de segurança transparentes e administração fácil de usar, áreas que as tecnologias atenuadas vivas e intradérmicas podem abordar.

Por Canal de Distribuição: Momentum do Setor Privado Cresce

A aquisição pública representou 69,25% do mercado de vacinas H1N1 em 2025, ancorada por programas nacionais de imunização e estoques de defesa. Os canais privados, expandindo-se a um CAGR de 6,18%, se beneficiam de mandatos de empregadores, conveniência de farmácias de varejo e preferência do consumidor por vacinas combinadas premium. Os ajustes regulatórios que permitem o reembolso no mesmo dia em Clínicas de Saúde Rural melhoram o fluxo de caixa, incentivando a participação dos prestadores.

As redes de varejo aproveitam o horário estendido e as plataformas de agendamento online para capturar consumidores urbanos ocupados. Os acordos de compra em volume ajudam a manter preços competitivos mesmo para vacinas combinadas de alto valor. À medida que as seguradoras de saúde buscam ofertas preventivas custo-efetivas, as parcerias com farmácias e centros de atendimento de urgência estão ampliando o acesso do setor privado.

Análise Geográfica

A América do Norte liderou o mercado de vacinas H1N1 com uma participação de 40,12% em 2025. A região se beneficia de contratos da BARDA superiores a USD 2 bilhões que apoiam a expansão da capacidade, incluindo a planta de Holly Springs da CSL Seqirus, capaz de produzir 150 milhões de doses em seis meses. As designações de via rápida da FDA para vacinas combinadas aceleram as aprovações, e o recente financiamento federal de USD 176 milhões para o programa de mRNA da Moderna sinaliza um compromisso sustentado com a liderança tecnológica. No entanto, a queda na adoção entre idosos e crianças desafia as metas de saúde pública, levando a renovadas campanhas educacionais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,3%, impulsionada por investimentos em fabricação local e maior conscientização sobre saúde urbana. O mercado de influenza da Índia em 2025 expandiu 21%, embora apenas 1,5% dos adultos com 45 anos ou mais tenham sido vacinados, indicando um vasto potencial latente. O Serum Institute pode escalar a produção de 300.000 para mais de 1 milhão de doses, demonstrando a escalabilidade da produção regional. A China está gradualmente reconhecendo dados clínicos estrangeiros para agilizar as aprovações, enquanto a vigilância ativa da Coreia do Sul demonstra maturidade regulatória.

A Europa representa um mercado maduro, mas inovador. A orientação da EMA divulgada em janeiro de 2025 simplifica as aprovações de cepas atualizadas, reduzindo os prazos administrativos. A compra do Reino Unido de 5 milhões de doses pandêmicas ressalta a preparação contínua, e os fundos de coesão da UE apoiam investimentos em capacidade transfronteiriça. Embora o crescimento seja mais lento do que nas regiões emergentes, a demanda por produtos combinados e de alta dose sustenta a receita.

Cenário Competitivo

O mercado exibe concentração moderada, pois os líderes verticalmente integrados aproveitam a escala de fabricação e a expertise em licitações. A Sanofi adotou rapidamente as cepas selecionadas pela FDA para 2025-2026 para as linhas FLUZONE, FLUBLOK e FLUZONE High-Dose, ilustrando agilidade na atualização de portfólios. O declínio de 4% na receita de vacinas da GSK em 2024 revelou vulnerabilidade às mudanças no mix de produtos, estimulando o refoco do pipeline em formulações adjuvadas. A CSL Seqirus consolida ativos à base de ovos e à base de células para atender a estoques públicos e mercados sazonais, enquanto seus acordos de envase e acabamento com a BARDA garantem volumes de surto pandêmico.

Os disruptores estão criando nichos por meio de mRNA, adesivos de micromatriz e antígenos universais. O mRNA-1083 da Moderna mostrou imunogenicidade superior na Fase 3 e está posicionado para registro em 2026, potencialmente remodelando a dinâmica dos reforços para adultos. Os adesivos dissolvíveis da Micron Biomedical poderiam ampliar o acesso a geografias remotas uma vez que os obstáculos de escalabilidade e regulatórios sejam superados. Empresas de biotecnologia menores se concentram em antígenos de nucleoproteínas para cobertura mais ampla entre cepas, esperando garantir contratos direcionados ou acordos de licenciamento com fabricantes maiores.

As colaborações estratégicas estão se intensificando. A Sanofi e a Novavax codesenvolvem um programa combinado de gripe e COVID para se proteger contra oscilações de sazonalidade. As organizações de fabricação contratual estão escalando o fornecimento de nanopartículas lipídicas, vitais para os parceiros de mRNA. À medida que as autoridades de saúde enfatizam a resiliência, os fornecedores que demonstram flexibilidade de plataforma e cadeias de suprimentos seguras são favorecidos em licitações competitivas, reforçando as tendências de consolidação.

Líderes do Setor de Vacinas H1N1

AstraZeneca Plc

Sanofi (Sanofi Pasteur AG)

GlaxoSmithKline Plc

CSL Limited (Seqirus GmbH)

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Departamento de Saúde e Serviços Humanos dos EUA e os Institutos Nacionais de Saúde anunciaram a plataforma de vacina universal Generation Gold Standard usando vírus inteiro inativado por BPL.

- Março de 2025: A Sanofi adotou as cepas de influenza selecionadas pela FDA para a temporada 2025-2026 e aumentou a produção das vacinas FLUZONE, FLUBLOK e FLUZONE High-Dose.

- Março de 2025: A FDA emitiu recomendações de cepas virais para as vacinas contra gripe dos EUA para 2025-2026, cobrindo formulações à base de ovos, à base de células e recombinantes.

- Janeiro de 2025: A Micron Biomedical recebeu um prêmio de USD 2 milhões da BARDA para desenvolver uma vacina contra influenza de mRNA sem agulha usando tecnologia de micromatriz dissolvível.

Escopo do Relatório do Mercado Global de Vacinas H1N1

O vírus H1N1, comumente conhecido como gripe suína, é uma doença infecciosa em humanos causada pelo vírus suíno H1N1, caracterizada por tosse persistente, resfriado, febre alta, olhos vermelhos e lacrimejantes, dores no corpo, dor de cabeça e desconforto geral. O Mercado de Vacinas H1N1 é segmentado por Tipo de Produto, Via de Administração e Geografia.

| Vacina Inativada |

| Vacina Atenuada Viva |

| À Base de Ovos |

| À Base de Células |

| Recombinante |

| Intradérmica |

| Intramuscular |

| Intranasal |

| Pediátrica |

| Adulta |

| Geriátrica |

| Público |

| Privado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Vacina Inativada | |

| Vacina Atenuada Viva | ||

| Por Tecnologia | À Base de Ovos | |

| À Base de Células | ||

| Recombinante | ||

| Por Via de Administração | Intradérmica | |

| Intramuscular | ||

| Intranasal | ||

| Por Faixa Etária | Pediátrica | |

| Adulta | ||

| Geriátrica | ||

| Por Canal de Distribuição | Público | |

| Privado | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas H1N1?

O mercado de vacinas H1N1 está em USD 2,24 bilhões em 2026 e deve atingir USD 2,92 bilhões até 2031.

Qual tipo de produto domina o mercado de vacinas H1N1?

As formulações inativadas dominam, detendo 85,72% de participação de mercado em 2025, embora os produtos atenuados vivos estejam crescendo mais rapidamente, com um CAGR de 6,05%.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico se beneficia da expansão da fabricação local, do aumento dos gastos com saúde e de grandes populações não vacinadas, impulsionando um CAGR de 6,3% até 2031.

Como as plataformas de mRNA estão impactando a concorrência?

As plataformas de mRNA permitem uma adaptação mais rápida de cepas e maior imunogenicidade, permitindo que empresas como a Moderna desafiem os líderes tradicionais à base de ovos.

Quais são as principais restrições ao crescimento do mercado?

Os altos custos das vacinas com lacunas de reembolso e os longos processos de fabricação à base de ovos retardam uma adoção mais ampla, especialmente em contextos de baixa renda.

Página atualizada pela última vez em: