Tamanho e Participação do Mercado de Síndrome de Guillain-Barré

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

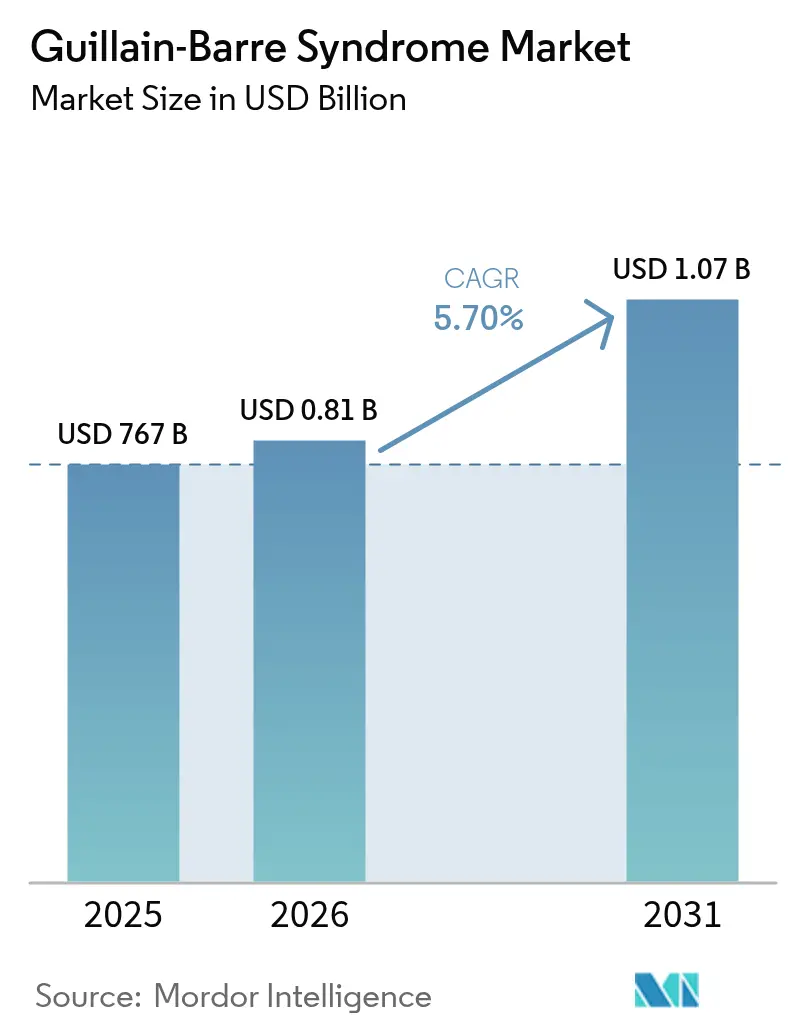

| Tamanho do Mercado (2026) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Síndrome de Guillain-Barré por Mordor Intelligence

Espera-se que o tamanho do mercado de Síndrome de Guillain-Barré cresça de USD 767 milhões em 2025 para USD 810,7 milhões em 2026 e está previsto para atingir USD 1,07 bilhão até 2031 a um CAGR de 5,7% no período 2026-2031. A demanda está se deslocando dos imunomoduladores tradicionais para biológicos de precisão direcionados, influenciada por avanços em inibidores do complemento, cobertura de infusão domiciliar respaldada pelo Medicare e complicações neurológicas pós-COVID que ampliaram os grupos de pacientes. A IVIG ainda lidera atualmente, mas a crescente adoção de biológicos sinaliza uma inflexão na prática clínica em direção a estratégias de inibição específicas para a doença. As expansões de capacidade em plantas de fracionamento, especialmente na Ásia-Pacífico, estão aliviando os gargalos de fornecimento ao mesmo tempo em que intensificam a concorrência regional. Ainda assim, a contínua dependência da Europa de doadores de plasma dos EUA ressalta uma fragilidade estrutural que pode moderar o crescimento global apesar da crescente necessidade clínica.[1]Wiley Online Library, "A Europa Precisa de 2 Milhões de Doadores Extras de Sangue e Plasma: Como Encontrá-los?," Wiley Online Library, onlinelibrary.wiley.com

Principais Conclusões do Relatório

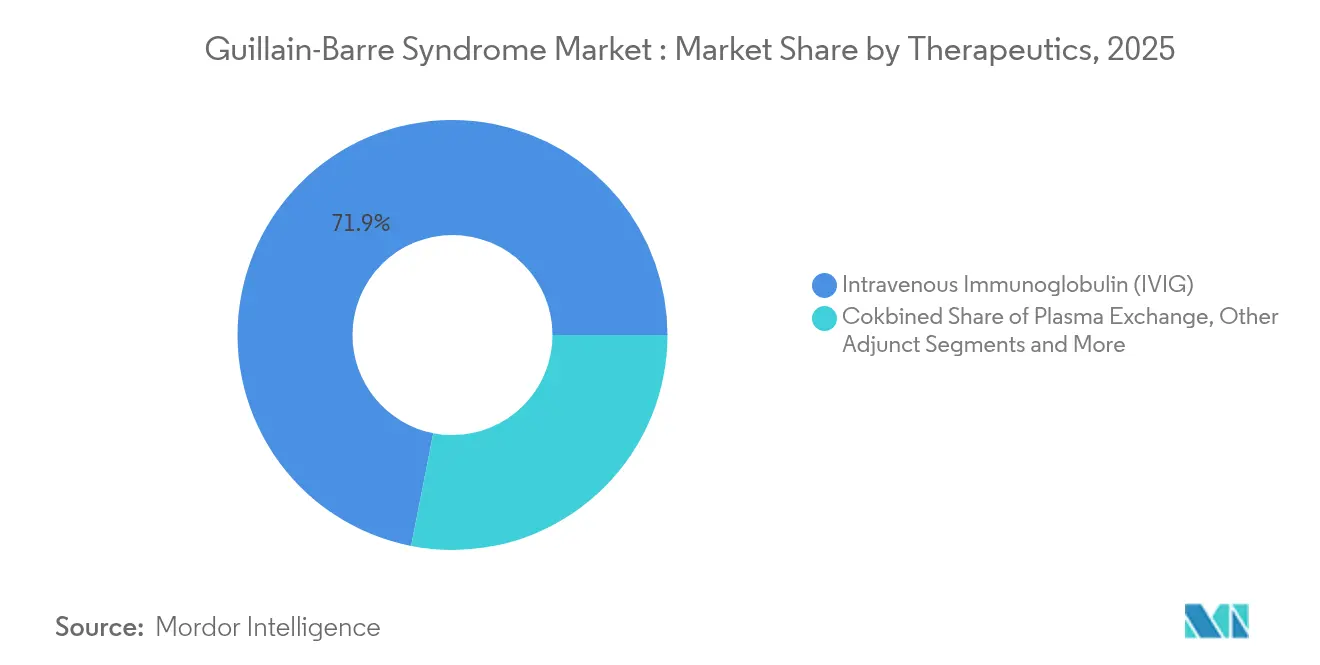

- Por terapêuticos, a imunoglobulina intravenosa reteve 71,92% da participação de mercado de Síndrome de Guillain-Barré em 2025, enquanto os inibidores do complemento e novos biológicos registram um CAGR de 9,32% até 2031.

- Por via de administração, o segmento intravenoso comandou 78,85% do tamanho do mercado de Síndrome de Guillain-Barré em 2025, enquanto a administração subcutânea apresenta um CAGR de 7,64% até 2031.

- Por canal de distribuição, as farmácias hospitalares detinham 57,55% de participação no mercado de Síndrome de Guillain-Barré em 2025; os provedores de infusão domiciliar estão se expandindo a um CAGR de 9,18%.

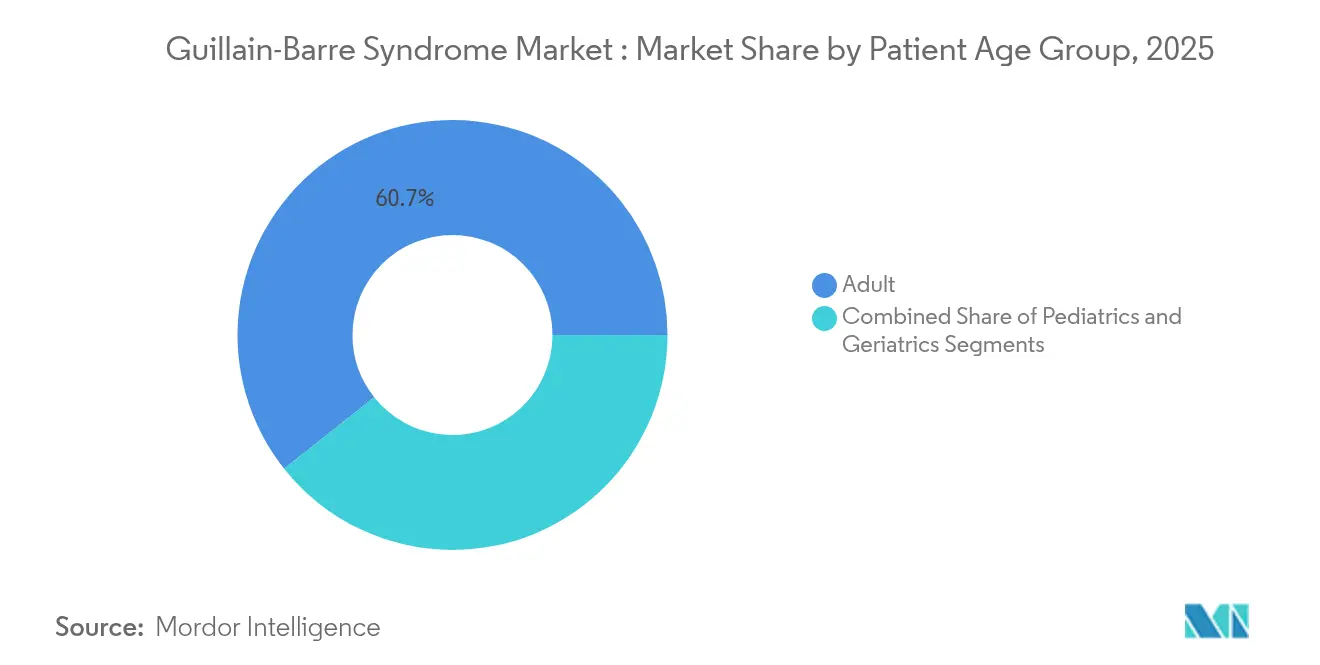

- Por faixa etária do paciente, adultos (18-64 anos) representaram 60,68% de participação no tamanho do mercado de Síndrome de Guillain-Barré em 2025; o grupo geriátrico (≥65 anos) está crescendo a um CAGR de 8,69%.

- Por variante da doença, a AIDP detinha 66,05% de participação no mercado de Síndrome de Guillain-Barré em 2025, enquanto a AMAN é a variante de crescimento mais rápido com um CAGR de 8,58%.

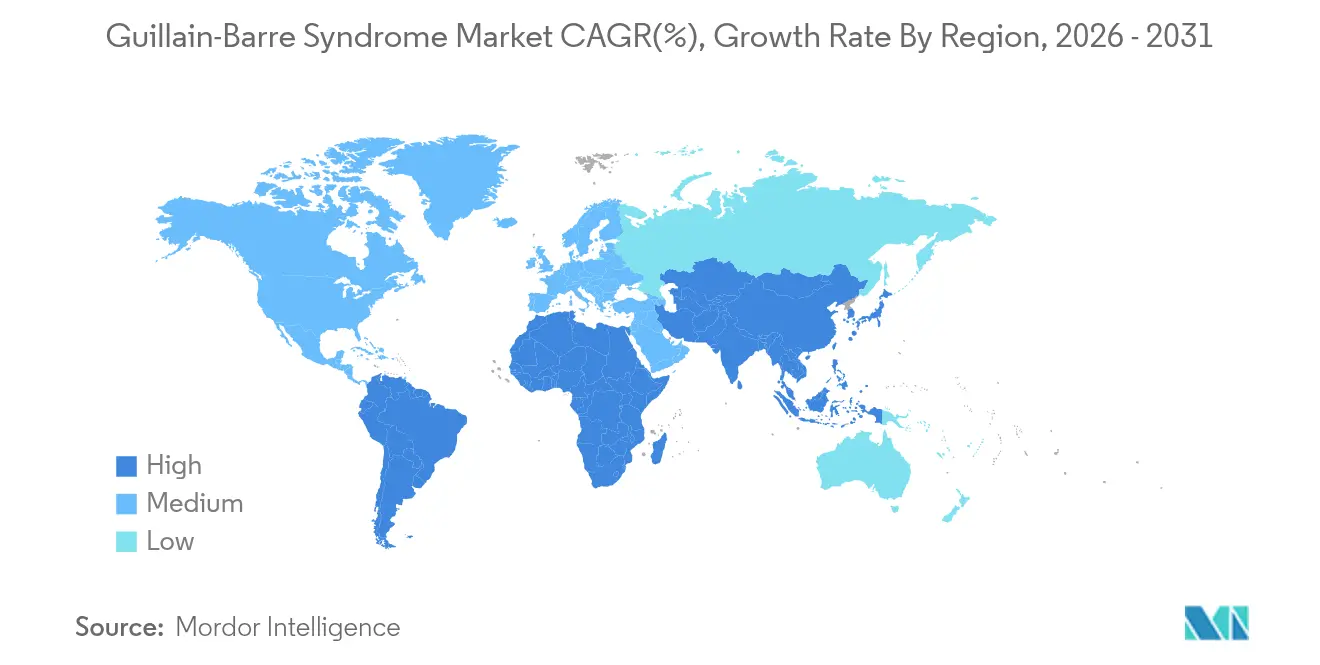

- Por geografia, a América do Norte representou 44,18% de participação no mercado de Síndrome de Guillain-Barré em 2025, mas a Ásia-Pacífico está projetada para crescer a um CAGR de 8,45%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Síndrome de Guillain-Barré

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência Global Crescente da SGB e Envelhecimento da População | 1.2% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adições Sustentadas de Capacidade por Fracionadores de Plasma Impulsionando o Fornecimento de IVIG | 0.8% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vias Regulatórias Mais Rápidas Impulsionando Novos Biológicos | 1.5% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Expansões Crescentes de Capacidade de IVIG/PLEX por Fracionadores de Plasma | 0.7% | Global, com a Ásia-Pacífico liderando a expansão | Médio prazo (2-4 anos) |

| Aumento Vinculado à COVID-19 na Incidência de SGB Pós-Infecciosa | 0.9% | Global, maior em regiões com baixa cobertura vacinal | Curto prazo (≤ 2 anos) |

| Análise de Dosagem de Precisão Reduzindo Desperdício e Viabilizando Adoção por Pagadores | 0.6% | América do Norte e UE, programas piloto na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Global Crescente da SGB e Envelhecimento da População

As mudanças demográficas globais estão remodelando o mercado de Síndrome de Guillain-Barré à medida que os pacientes geriátricos (≥65 anos) representam o grupo de crescimento mais rápido com um CAGR de 8,83% até 2030. O NIH reservou USD 3 milhões para identificar marcadores de suscetibilidade genética que podem aprimorar protocolos personalizados.[2]Instituto Nacional de Saúde, "RFA-NS-25-025: Pesquisa Exploratória/Desenvolvimental sobre Síndrome de Guillain-Barré (SGB) e Polineuropatia Desmielinizante Inflamatória Crônica (CIDP) (R21)," NIH, grants.nih.gov Os anos vividos com incapacidade pela SGB quase dobraram de 2020 a 2021, evidenciando o efeito amplificador da pandemia sobre a carga da doença. A vigilância da OMS em Pune continua a confirmar contagens elevadas de casos em regiões de baixa e média renda, enfatizando a necessidade de vias de imunoterapia adaptadas.

Adições Sustentadas de Capacidade por Fracionadores de Plasma Impulsionando o Fornecimento de IVIG

Os fracionadores de plasma estão se expandindo para aliviar as escassez crônicas de IVIG. A CSL registrou crescimento de 15% nas vendas de imunoglobulina, refletindo uma absorção robusta apesar das lacunas históricas de fornecimento. A planta de fracionamento de 600.000 litros da Indonésia marca a maior construção do Sudeste Asiático e reduz a dependência regional de importações. A instalação aprovada pela FDA da Kedrion ressalta os ganhos de qualidade que ajudam a estabilizar os rendimentos de proteínas terapêuticas. Ainda assim, a necessidade da Europa de 2 milhões de doadores de plasma adicionais mostra que as escassez estruturais persistem.

Vias Regulatórias Mais Rápidas Impulsionando Novos Biológicos

O FDA dos EUA e a EMA estão agilizando os prazos de revisão para medicamentos de neurologia ultrarraros. O ANX005 da Annexon recebeu tanto a designação de via rápida quanto a de medicamento órfão, posicionando-o para um pedido de BLA em 2025 e potencialmente tornando-se o primeiro biológico específico para SGB. O alinhamento da EMA sobre o Vyvgart mostra que a harmonização transatlântica está encurtando o ciclo clássico de 15 anos da descoberta ao lançamento para cerca de sete anos.[3]Agência Europeia de Medicamentos, "Vyvgart, DCI: efgartigimod alfa," EMA, ema.europa.eu

Investimentos de capacidade em larga escala, como o site de Dublin da Grifols e a ampliação de indicação da Takeda para o GAMMAGARD LIQUID, ampliam o acesso e diversificam os fluxos de receita. Protocolos de plasmaférese de pequeno volume também estão crescendo em ambientes com recursos limitados, demonstrando equivalência clínica à IVIG a um custo menor.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crônica de IVIG e Alto Custo da Terapia | -1.8% | Global, mais grave na Europa e mercados emergentes | Longo prazo (≥ 4 anos) |

| Preocupações com Eventos Adversos e Tromboembolia Limitando IVIG em Doses Repetidas | -0.9% | Global, maior impacto em populações idosas | Médio prazo (2-4 anos) |

| Auditorias de Reembolso Mais Rigorosas sobre IVIG Fora de Indicação em PMBRs | -0.7% | Países de baixa e média renda, Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Evidências de Maior Risco de Recaída e Preocupações com Custo-Efetividade da Plasmaférese | -0.4% | Global, particularmente em ambientes com recursos limitados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de IVIG e Alto Custo da Terapia

Um curso completo de IVIG custa entre USD 5.000 e 10.000, impondo uma pressão orçamentária elevada, especialmente quando interrupções no fornecimento decorrem de retiradas de lotes por questões de qualidade. A auditoria de 10 anos do Catar registrou USD 10 milhões gastos em apenas 669 pacientes, destacando os encargos econômicos em sistemas emergentes.

Preocupações com Eventos Adversos e Tromboembolia Limitando IVIG em Doses Repetidas

Eventos tromboembólicos e lesão renal aguda — observados em até 30% dos usuários de altas doses — exigem monitoramento mais rigoroso, desestimulando cursos repetidos em idosos de alto risco. Esses riscos de segurança elevam o interesse em biológicos direcionados ao complemento que podem oferecer benefício equivalente com menos efeitos sistêmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Terapêuticos: Novos Biológicos Desafiam a Dominância da IVIG

A imunoglobulina intravenosa liderou o mercado de Síndrome de Guillain-Barré com uma participação de 71,92% em 2025, mas os inibidores do complemento e outros novos biológicos estão crescendo a um CAGR de 9,32% até 2031. O tamanho do mercado de Síndrome de Guillain-Barré para esses biológicos direcionados está projetado para superar USD 337,6 milhões até 2031, à medida que dados positivos da Fase 3 do ANX005 mostram melhorias funcionais 2,4 vezes superiores ao placebo. O efgartigimod apresentou resultados convincentes em casos refratários de AMAN, confirmando a mudança em direção à intervenção específica por mecanismo.

A plasmaférese tradicional permanece vital em ambientes com restrições de custo, e sua participação no mercado de Síndrome de Guillain-Barré é estável onde a disponibilidade de plasma de doadores se alinha com os protocolos de tratamento. O cuidado de suporte adjunto — como fisioterapia e suporte ventilatório — continua a se integrar com análises de dosagem de precisão para garantir a exposição biológica ideal. Coletivamente, essas tendências ilustram como o mercado de Síndrome de Guillain-Barré está transitando da imunomodulação ampla para a inibição de vias direcionadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Via de Administração: A Administração Subcutânea Ganha Impulso

A via intravenosa representou 78,85% do mercado de Síndrome de Guillain-Barré em 2025, apoiada pela infraestrutura hospitalar e pela familiaridade dos clínicos. A imunoglobulina subcutânea, no entanto, é a de crescimento mais rápido com um CAGR de 7,64%, impulsionada por regimes de dosagem quinzenal sob o rótulo expandido do XEMBIFY. A administração manual de Ig20Gly simplifica a autoadministração e reduz os custos com bombas, ampliando a adoção entre pacientes estáveis.

O cuidado domiciliar está remodelando a logística terapêutica e impulsionando o alinhamento dos pagadores com modelos baseados em valor. A dosagem de precisão apoia ainda mais a adoção subcutânea ao minimizar o desperdício. O tamanho do mercado de Síndrome de Guillain-Barré para modalidades subcutâneas está previsto para crescer de forma constante à medida que novas formulações obtêm aprovação regulatória.

Por Canal de Distribuição: Provedores de Infusão Domiciliar Aceleram o Crescimento

As farmácias hospitalares detinham 57,55% de participação no mercado de Síndrome de Guillain-Barré em 2025 devido ao seu papel central no cuidado agudo. Os serviços de infusão domiciliar, no entanto, estão se expandindo a um CAGR de 9,18%, catalisados pelo pagamento agrupado do CMS que cobre serviços profissionais, suprimentos e equipamentos. As farmácias especializadas e de varejo fornecem gerenciamento de medicamentos e educação ao paciente, atuando como elos entre a alta hospitalar e o tratamento domiciliar.

Essa mudança na distribuição reflete o movimento mais amplo do sistema de saúde em direção a modalidades ambulatoriais que reduzem o risco de infecção nosocomial e melhoram a conveniência do paciente. À medida que o reembolso se estabiliza, é provável que o mercado de Síndrome de Guillain-Barré veja uma parcela ainda maior transitando para a infusão domiciliar.

Por Faixa Etária do Paciente: O Segmento Geriátrico Impulsiona a Expansão do Mercado

Adultos com idades entre 18 e 64 anos capturaram 60,68% de participação no mercado de Síndrome de Guillain-Barré em 2025. O grupo geriátrico avança mais rapidamente com um CAGR de 8,69%, impulsionado pelo envelhecimento das populações e pela vigilância intensificada associada a vacinas que sinaliza maior suscetibilidade em adultos mais velhos. Os casos pediátricos, embora menores, exigem protocolos especializados, com a plasmaférese terapêutica oferecendo resultados viáveis em apresentações graves.

O risco tromboembólico e a recuperação funcional mais lenta em idosos exigem regimes personalizados. A dosagem adaptativa e a administração subcutânea se destacam como soluções para equilibrar eficácia e segurança nessa faixa demográfica.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Variante da Doença: A Dominância da AIDP Enfrenta o Desafio da AMAN

A AIDP controlou 66,05% de participação no mercado de Síndrome de Guillain-Barré em 2025, mas a AMAN está crescendo a um CAGR de 8,58% graças a ferramentas eletrodiagnósticas aprimoradas que refinam a identificação de subtipos. As respostas específicas por variante a terapias como os inibidores do complemento apoiam ainda mais a direção da medicina de precisão.

A heterogeneidade regional é relevante: a AMAN é mais prevalente em certos países asiáticos, orientando as vias clínicas locais. Novos biológicos como o efgartigimod demonstram eficácia em casos refratários de AMAN, potencialmente reduzindo a lacuna de recuperação.

Análise Geográfica

A América do Norte liderou o mercado de Síndrome de Guillain-Barré com uma participação de 44,18% em 2025, apoiada pelo reembolso do Medicare para infusão domiciliar e pelo acesso ubíquo a plataformas de análise de precisão. Os prontuários eletrônicos de saúde detalhados facilitam o diagnóstico precoce e o acompanhamento de resultados, reforçando a confiança dos pagadores em biológicos de alto custo. Consórcios de pesquisa, como os liderados pelo NIH, continuam a atrair financiamento para programas de descoberta inovadores que ampliam os transbordamentos de inovação em toda a região.

A Europa ocupa o segundo lugar, mas enfrenta fragilidade no fornecimento, importando aproximadamente 40% de seus medicamentos derivados de plasma dos Estados Unidos. As agências regulatórias estão incentivando o recrutamento doméstico de doadores, mas o envelhecimento demográfico complica as metas de coleta. Apesar da infraestrutura de saúde avançada, o reembolso incerto para biológicos mais recentes pode moderar o crescimento.

A Ásia-Pacífico é a de expansão mais rápida com um CAGR de 8,45%, impulsionada por grandes investimentos em capacidade de fracionamento local, como a nova planta de 600.000 litros da Indonésia. A crescente urbanização e a vigilância aprimorada revelam um grupo de pacientes subjacente maior. Os perfis de incidência heterogêneos da China enfatizam a necessidade de portfólios de produtos adaptados regionalmente.

A América Latina, o Oriente Médio e a África seguem com oportunidades de nicho. Protocolos de plasmaférese de pequeno volume e unidades de infusão móveis reduzem as barreiras de infraestrutura, oferecendo alternativas custo-efetivas em ambientes com recursos limitados. Coletivamente, essas regiões ressaltam o impulso do mercado de Síndrome de Guillain-Barré em direção à fabricação localizada e à resiliência da distribuição.

Panorama regulatório

O panorama regulatório para as terapias da síndrome de Guillain-Barré (SGB) é moldado pela dependência do padrão de tratamento derivado de plasma e por vias aceleradas para biológicos pioneiros em sua classe. Nos Estados Unidos e na Europa, mecanismos de designação de medicamento órfão e de revisão expedita têm sido usados para avançar programas direcionados, incluindo as designações Fast Track e de Medicamento Órfão da FDA e a designação de Medicamento Órfão da EMA para o tanruprubart (ANX005) da Annexon Biosciences. Não há terapias modificadoras da doença aprovadas pela FDA especificamente indicadas para a SGB, portanto a IVIG e a plasmaférese continuam centrais para o acesso ao tratamento e o reembolso.

O uso clínico e as decisões de pagadores também se apoiam em orientações baseadas em evidências de órgãos profissionais, incluindo recomendações da European Academy of Neurology (EAN) e da Peripheral Nerve Society (PNS) para diagnóstico e manejo, além de protocolos clínicos nacionais como a Portaria nº 1.171 (2015) do Ministério da Saúde do Brasil, que define uma via de acesso regulada para o cuidado da SGB dentro do sistema SUS. Rotulagem orientada pela segurança e a farmacovigilância continuam a influenciar os padrões de utilização de produtos imunomoduladores, reforçando requisitos de monitoramento e moldando os critérios de transição do hospital para o domicílio no cuidado baseado em infusão.

Análise da cadeia de valor

A cadeia de valor do tratamento da SGB começa com o diagnóstico e a triagem em cuidados agudos, avança para a seleção terapêutica dominada pela IVIG e pela plasmaférese (PE), seguida de aquisição, aplicação da infusão e acompanhamento pós-agudo. Para a IVIG, a cadeia upstream centra-se na coleta de plasma (doadores humanos), testagem, fracionamento, envase final e distribuição. Fabricantes verticalmente integrados como CSL Behring, Grifols, Takeda, Octapharma e Kedrion controlam partes significativas do fornecimento por meio de redes próprias ou alinhadas de coleta e fracionamento. No lado da entrega, as farmácias hospitalares ainda ancoram o início em contextos agudos, enquanto os provedores de infusão domiciliar gerenciam cada vez mais a continuidade quando a cobertura e a estabilidade clínica o permitem.

Os pontos de estrangulamento estão concentrados no upstream, onde a dependência de plasma de doadores e as interrupções relacionadas à qualidade podem restringir a disponibilidade de IVIG e elevar os custos. Adições de capacidade e esforços de regionalização, incluindo novos investimentos em fracionamento, como a planta de 600.000 litros na Indonésia, visam reduzir a dependência de importações e estabilizar o fornecimento, mas restrições estruturais de doadores persistem em algumas regiões. Políticas de pagadores e de gestão de utilização também influenciam o fluxo ao longo da cadeia, pois as seguradoras normalmente exigem critérios diagnósticos documentados para a cobertura de IVIG/SCIG, o que reforça a prescrição alinhada a diretrizes, a otimização de doses e os controles de local de atendimento que afetam a distribuição especializada e o planejamento de estoque.

Cenário Competitivo

O mercado de Síndrome de Guillain-Barré é moderadamente consolidado. CSL, Takeda e Grifols ancoram o domínio da IVIG usando redes de plasma verticalmente integradas. O crescimento de 15% na receita de imunoglobulina da CSL para USD 3,174 bilhões no primeiro semestre de 2025 evidencia vantagens de escala que consolidam a participação. A expansão do rótulo da Takeda para o GAMMAGARD LIQUID na CIDP destaca o aproveitamento do portfólio que extrai mais valor das plantas existentes.

Participantes emergentes como Annexon e Argenx estão remodelando o mix competitivo por meio da inibição direcionada do complemento. O ANX005 da Annexon registrou melhorias 2,4 vezes superiores na pontuação de incapacidade, posicionando-o para conquistar credibilidade de pioneiro na terapia biológica. Esses entrantes de biotecnologia frequentemente recorrem a alianças estratégicas com empresas de fracionamento para fortalecer a distribuição.

A diferenciação tecnológica orienta a concorrência. Enquanto os gigantes do plasma investem em software de gestão de doadores e automação de fracionamento, os desenvolvedores de biológicos canalizam recursos para programas clínicos acelerados e ferramentas de diagnóstico complementar. Há espaço em branco em formulações adequadas para pediatria e protocolos específicos por variante, convidando à colaboração entre participantes estabelecidos e emergentes.

Líderes do Setor de Síndrome de Guillain-Barré

CSL Behring LLC

Takeda Pharmaceutical Company Limited

Grifols SA

Kedrion Biopharma Inc.

Octapharma AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário na SGB é a falta de terapias farmacológicas modificadoras da doença, específicas para a indicação e aprovadas, o que deixa os biológicos direcionados posicionados para reduzir a lesão nervosa mediada pelo complemento ou por anticorpos. A submissão pela Annexon Biosciences, em janeiro de 2026, de um pedido de Autorização de Introdução no Mercado à Agência Europeia de Medicamentos para o tanruprubart, apoiada por designações de medicamento órfão (EMA) e pelas designações Fast Track e de Medicamento Órfão da FDA, fornece um sinal concreto de que os reguladores estão se engajando com vias pioneiras para o tratamento específico da SGB. Ao mesmo tempo, a literatura clínica do mundo real e retrospectiva de 2026 aumentou a atenção sobre a inibição do FcRn, incluindo o efgartigimod, como um mecanismo que pode ser posicionado frente à IVIG e à plasmaférese em apresentações refratárias selecionadas, reforçando uma mudança em direção à intervenção específica por mecanismo.

As oportunidades operacionais estão ligadas à melhoria do acesso e da continuidade do cuidado baseado em infusão, ao mesmo tempo em que se gerenciam as restrições de plasma. A cobertura de infusão domiciliar apoiada pelo CMS e a ascensão dos regimes de imunoglobulina subcutânea sustentam a migração do local de atendimento para pacientes elegíveis, aumentando o papel dos provedores de infusão domiciliar e das farmácias especializadas nas transições de cuidado. No lado da oferta, investimentos em capacidade de fracionamento, particularmente na Ásia-Pacífico, e esforços para melhorar o recrutamento de doadores em regiões restritas destacam oportunidades para fabricantes e provedores combinarem fornecimento confiável, análises de dosagem de precisão e redes de distribuição contratadas para reduzir o desperdício e fortalecer a aceitação, por parte dos pagadores, de vias de terapia de alto custo.

Desenvolvimentos recentes do setor

- Abril de 2026: O Comitê de Medicamentos para Uso Humano (CHMP) da EMA adotou uma opinião positiva para uma variação na autorização de introdução no mercado do Privigen (imunoglobulina humana normal) da CSL Behring. A medida apoia a gestão do ciclo de vida do produto para uma marca central de IVIG usada em vias de cuidado neurológico mediado pelo sistema imunológico. Também reforça o papel das variações regulatórias na manutenção da continuidade do fornecimento e na atualização das condições de uso para medicamentos derivados de plasma de alta demanda.

- Janeiro de 2026: A Annexon Biosciences submeteu um pedido de Autorização de Introdução no Mercado à Agência Europeia de Medicamentos para o tanruprubart, para o tratamento da síndrome de Guillain-Barré. O pedido avança um programa de anticorpo bloqueador de C1q posicionado como um biológico direcionado específico para a SGB, contrastando com a dependência atual da IVIG e da plasmaférese. A entrada em revisão formal aumenta a pressão competitiva sobre as abordagens estabelecidas centradas em imunoglobulina e apoia o planejamento de pagadores e provedores para possíveis novas vias de cuidado.

- Dezembro de 2025: A Grifols anunciou a expansão de sua capacidade de fracionamento de plasma para apoiar um fornecimento mais amplo de imunoglobulina. A expansão está alinhada a uma estratégia mais ampla de estabilizar o fornecimento de IVIG em meio à variabilidade de doadores e mudanças na demanda regional. O anúncio destaca como os fabricantes de derivados de plasma estão ampliando a capacidade para reduzir o risco de interrupções e atender às expectativas dos pagadores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado é definido como a receita gerada pelo tratamento da síndrome de Guillain-Barré em contextos clínicos, abrangendo o cuidado baseado em medicamentos e procedimentos utilizados durante o manejo agudo e a recuperação inicial, medido em preços a nível de fabricante e convertido para USD.

Exclusões de escopo: diagnósticos de triagem e monitoramento, taxas de serviços de fisioterapia e reabilitação, e analgésicos de venda livre são excluídos deste dimensionamento.

Visão geral da segmentação

- Por Terapêuticos

- Imunoglobulina Intravenosa (IVIG)

- Plasmaférese (PLEX)

- Inibidores do Complemento e Novos Biológicos

- Outros Cuidados Adjuntos / de Suporte

- Por Via de Administração

- Intravenosa

- Subcutânea

- Oral / Enteral

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias Especializadas e de Varejo

- Provedores de Infusão Domiciliar

- Por Faixa Etária do Paciente

- Pediátrico (< 18 anos)

- Adulto (18 – 64 anos)

- Geriátrico (≥ 65 anos)

- Por Variante da Doença

- AIDP (Desmielinizante Inflamatória Aguda)

- AMAN (Axonal Motora Aguda)

- AMSAN (Axonal Motora e Sensitiva Aguda)

- Síndrome de Miller-Fisher

- Outras variantes raras (PCB, PNC, etc.)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa fundamentando o pool de doenças e as vias de cuidado usando fontes públicas como atualizações da OMS, recursos clínicos do CDC, estudos indexados no NIH e no PubMed, e agências nacionais de estatísticas de saúde, quando disponíveis. Também consultamos rótulos de medicamentos da FDA e comunicações de segurança, além de publicações de pagadores ou sistemas de saúde que descrevem sequências típicas de tratamento e uso de cuidados de suporte.

Para manter as premissas realistas, os parâmetros de preço e volume foram construídos a partir de relatórios anuais de empresas e materiais para investidores, indicações de aquisição hospitalar e farmacêutica a partir de comentários públicos, e cobertura de imprensa confiável sobre o fornecimento de IVIG e a disponibilidade de plasma. Quando necessário, foram usados conjuntos de dados licenciados para dados financeiros de empresas e para sinais de atividade de patentes que indicam o ritmo do pipeline. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas foram revisadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

Os dados primários foram coletados por meio de entrevistas com especialistas e pesquisas estruturadas com neurologistas, farmacêuticos hospitalares, partes interessadas ligadas a centros de plasma e influenciadores de protocolos de tratamento. As respostas foram usadas para confirmar as parcelas de pacientes tratados, a divisão típica entre IVIG e plasmaférese, os padrões de recidiva e retratamento, e como o acesso varia por região (com verificações entre APAC, EMEA e Américas).

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | APAC: 41% |

| Nível médio: 57% | Líderes funcionais/de unidade: 36% | EMEA: 34% |

| Players menores: 18% | Gerentes: 50% | Américas: 25% |

Dimensionamento e previsão de mercado

Para o dimensionamento, um pool de demanda top-down foi reconstruído estabelecendo os casos anuais incidentes de SGB por geografia e, em seguida, filtrando para coortes diagnosticadas e tratadas, seguido do mapeamento do padrão de tratamento em receita. As etapas centrais foram mantidas simples para que a lógica permaneça auditável, em que os volumes de casos e a intensidade do tratamento são convertidos em gastos usando padrões médios de dosagem e utilização de procedimentos.

Aproximações bottom-up seletivas foram então usadas para verificar a consistência dos totais, incluindo pontos de preço amostrados para gramas de IVIG, número típico de dias de internação ligados ao cuidado agudo, e consolidações aproximadas de fornecedores onde as divulgações financeiras públicas permitem. As principais entradas do modelo incluíram incidência de SGB e gatilhos ligados a infecções, taxas de diagnóstico e hospitalização, mix entre IVIG e plasmaférese, dose média de IVIG por paciente por faixa de peso, e preços e cronogramas de moeda a nível de país. As previsões foram produzidas usando análise de cenários apoiada por consenso de especialistas sobre as variáveis que mais movem o mercado, como a escassez de fornecimento de IVIG, a expansão do acesso em hospitais e a adoção de novos biológicos. Quando surgiram lacunas de dados locais, foram aplicadas faixas que depois foram estreitadas após ligações de acompanhamento, para que valores extremos não distorcessem excessivamente o número final.

Validação de dados e ciclo de atualização

A validação é feita por meio de várias verificações que comparam o resultado do modelo com sinais independentes, incluindo o crescimento da categoria de IVIG, indicações de capacidade de coleta de plasma, tendências de hospitalização para o cuidado agudo de neuropatia, e padrões esperados de participação regional. Se o resultado de um país parecer discrepante, as premissas são reabertas e retestadas com uma segunda rodada que inclui recontatar especialistas selecionados e reverificar os cálculos unitários e as conversões de moeda.

Antes da aprovação final, os números são revisados por outro analista para confirmar que a trilha lógica é consistente e que as sensibilidades se comportam conforme esperado quando as entradas-chave se movem. O relatório é atualizado anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos materiais, como mudanças importantes em diretrizes, interrupções no fornecimento ou aprovações significativas. Imediatamente antes da entrega, é realizada uma verificação final de atualização para que os clientes recebam a visão mais atual disponível.

Estimativa de mercado da Mordor Intelligence para a síndrome de Guillain-Barré comparada com outras estimativas publicadas

Os números de mercado publicados para a síndrome de Guillain-Barré podem parecer diferentes mesmo quando o tema parece o mesmo, porque as equipes contam linhas de receita diferentes e se ancoram em anos-base diferentes. A divergência geralmente vem do que é incluído em torno dos custos de tratamento, de como a dosagem e o uso de procedimentos são convertidos em valor, e de como o momento cambial e inflacionário é tratado.

Um fator comum de divergência neste mercado é se os testes diagnósticos e os serviços de reabilitação de longo prazo são adicionados às receitas de tratamento agudo, já que esses itens podem inflar o total mesmo que os volumes de medicamentos e procedimentos permaneçam inalterados. Outro fator é como o preço da IVIG é projetado para frente, já que as condições de fornecimento e as práticas de contratação podem alterar os preços médios realizados, e modelos que aplicam uma curva de preço fixa podem se desviar. Como o dimensionamento atual aqui contabiliza apenas receitas de terapêuticos e procedimentos agudos, mantendo diagnósticos e reabilitação fora do total, o valor de 2025 está alinhado ao escopo declarado usado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,77 bilhão de USD (2025) | |

| Consultoria Global A | 0,73 bilhão de USD (2024) | Usa um ano-base anterior e pode aplicar premissas diferentes de progressão de preço da IVIG e de mix de canais, o que pode deslocar o nível implícito de 2025 mesmo que os volumes sejam semelhantes. |

| Editora do Setor B | 0,64 bilhão de USD (2025) | Frequentemente combina itens mais amplos, como diagnósticos e serviços de suporte, com uma abordagem de receita à saída de fábrica, e também pode depender de taxas de crescimento generalizadas em vez de construções baseadas em coortes tratadas e dosagem. |

A comparação mostra que a maior parte da diferença é explicada pelos limites de escopo e por como o valor da IVIG e da plasmaférese é traduzido de coortes tratadas em receita por ano. Quando as premissas são vinculadas a casos incidentes, mix de tratamento, dosagem e cronograma cambial, o valor de mercado resultante torna-se mais fácil de rastrear e reverificar entre regiões e ciclos de atualização.

Principais Perguntas Respondidas no Relatório

O que está impulsionando o crescimento no mercado de Síndrome de Guillain-Barré?

A demanda está crescendo devido ao envelhecimento das populações, às complicações neurológicas pós-COVID e às aprovações mais rápidas de biológicos que introduzem novas terapias direcionadas.

Qual é o tamanho atual do mercado de Síndrome de Guillain-Barré?

O mercado de Síndrome de Guillain-Barré está avaliado em USD 810,7 milhões em 2026 e está previsto para atingir USD 1,07 bilhão até 2031 a um CAGR de 5,7%.

Por que os inibidores do complemento estão ganhando atenção?

Os dados da Fase 3 mostram que os inibidores do complemento, como o tanruprubart, melhoram as pontuações de incapacidade mais do que a IVIG, posicionando-os como potenciais opções de primeira linha após a aprovação.

Qual via de administração está se expandindo mais rapidamente?

A imunoglobulina subcutânea está crescendo a um CAGR de 7,64% à medida que a infusão domiciliar e a autonomia do paciente ganham força.

Como as escassez de fornecimento estão sendo abordadas?

As expansões de capacidade na Ásia-Pacífico e o recrutamento estratégico de doadores na Europa visam reduzir a dependência do plasma dos EUA e estabilizar a disponibilidade de IVIG.

Que risco o mercado enfrenta em relação às preocupações de segurança?

Eventos tromboembólicos e renais associados à IVIG em altas doses exigem monitoramento mais rigoroso, potencialmente deslocando o uso em direção a biológicos direcionados mais seguros em grupos suscetíveis.

Página atualizada pela última vez em: