Tamanho e Quota do Mercado de Terapêuticas para Fibrose Cística

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapêuticas para Fibrose Cística por Mordor Intelligence

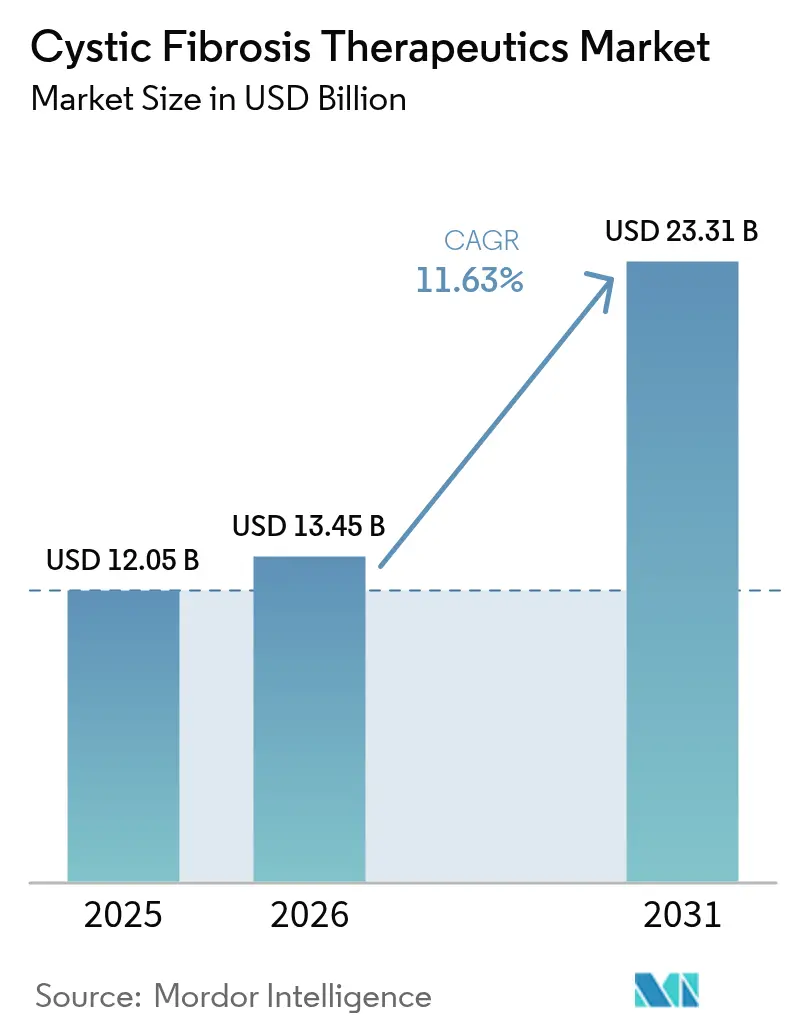

Espera-se que o tamanho do Mercado de Terapêuticas para Fibrose Cística cresça de USD 12,05 mil milhões em 2025 para USD 13,45 mil milhões em 2026 e prevê-se que atinja USD 23,31 mil milhões até 2031 a uma CAGR de 11,63% no período de 2026-2031.

O crescimento está ancorado na rápida adoção dos moduladores de CFTR, que geraram 65,37% das receitas de 2024 e continuam a reformular os padrões de cuidado através de uma cobertura mais ampla de mutações e formulações de toma única diária. O aumento das taxas de diagnóstico, particularmente em populações etnicamente diversas, alarga o conjunto de pacientes tratados e reforça a procura por terapias de precisão. A entrada robusta de capital em pipelines de doenças raras acelera as inovações tanto de pequenas moléculas como as baseadas em genes, enquanto os incentivos governamentais para medicamentos órfãos prolongam a exclusividade comercial e suportam modelos de preços premium. Apesar do forte dinamismo, persistem disparidades de acesso; apenas 12% da população global com FC recebe atualmente regimes de combinação tripla, destacando uma oportunidade substancial por explorar, especialmente nas regiões de rendimento médio.

Principais Conclusões do Relatório

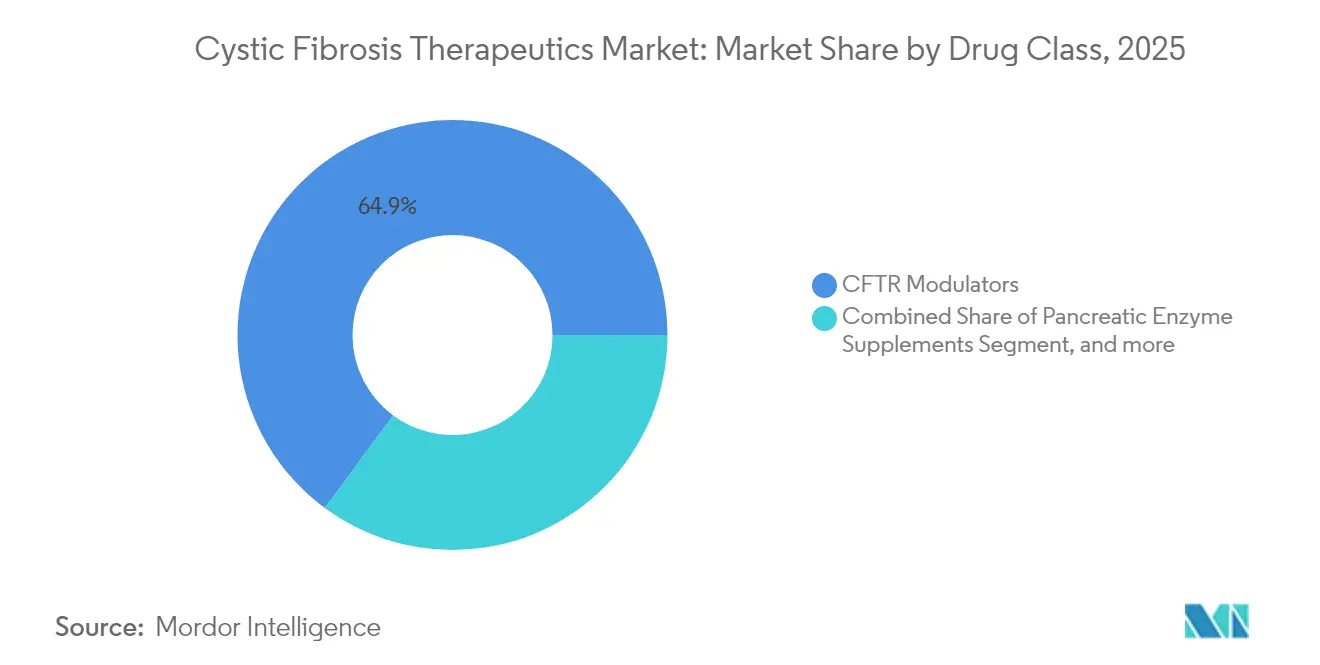

- Por classe de fármaco, os moduladores de CFTR detinham 64,88% da quota do mercado de terapêuticas para fibrose cística em 2025, enquanto os candidatos de entrega génica estão projetados para registar uma CAGR de 14,92% até 2031.

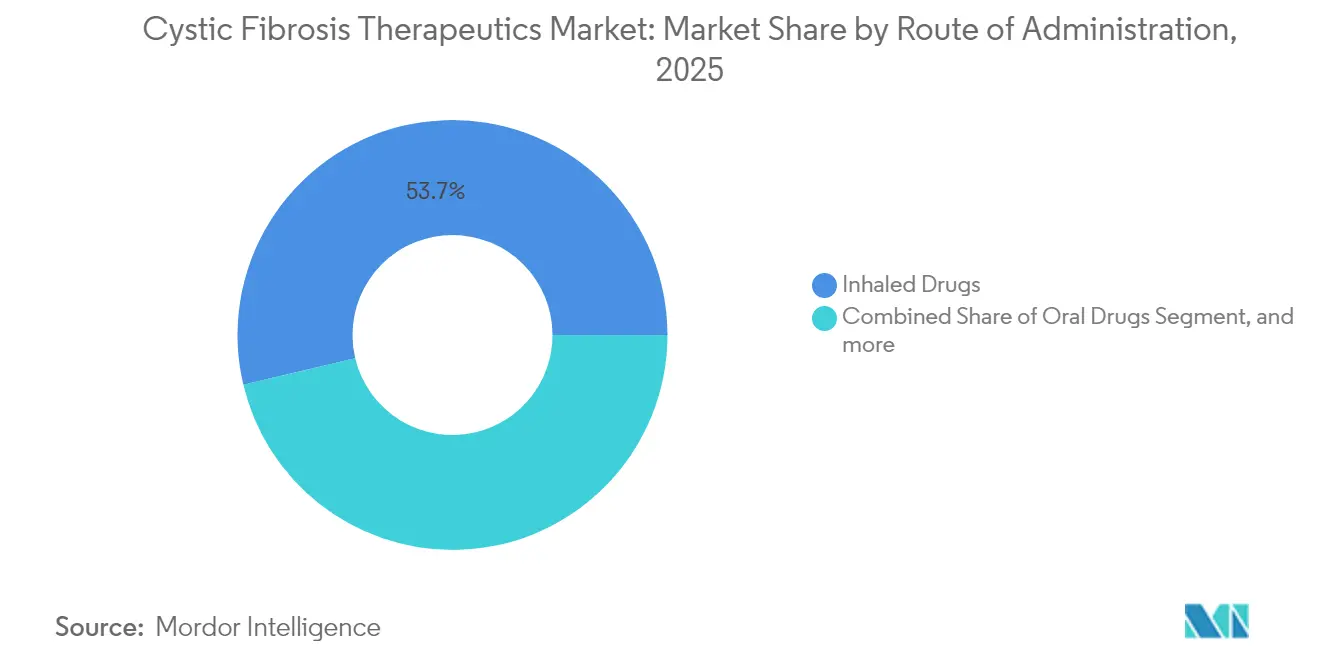

- Por via de administração, os fármacos inalados representavam 53,72% do tamanho do mercado de terapêuticas para fibrose cística em 2025; a entrega génica está prevista para expandir à CAGR mais elevada de 14,92% até 2031.

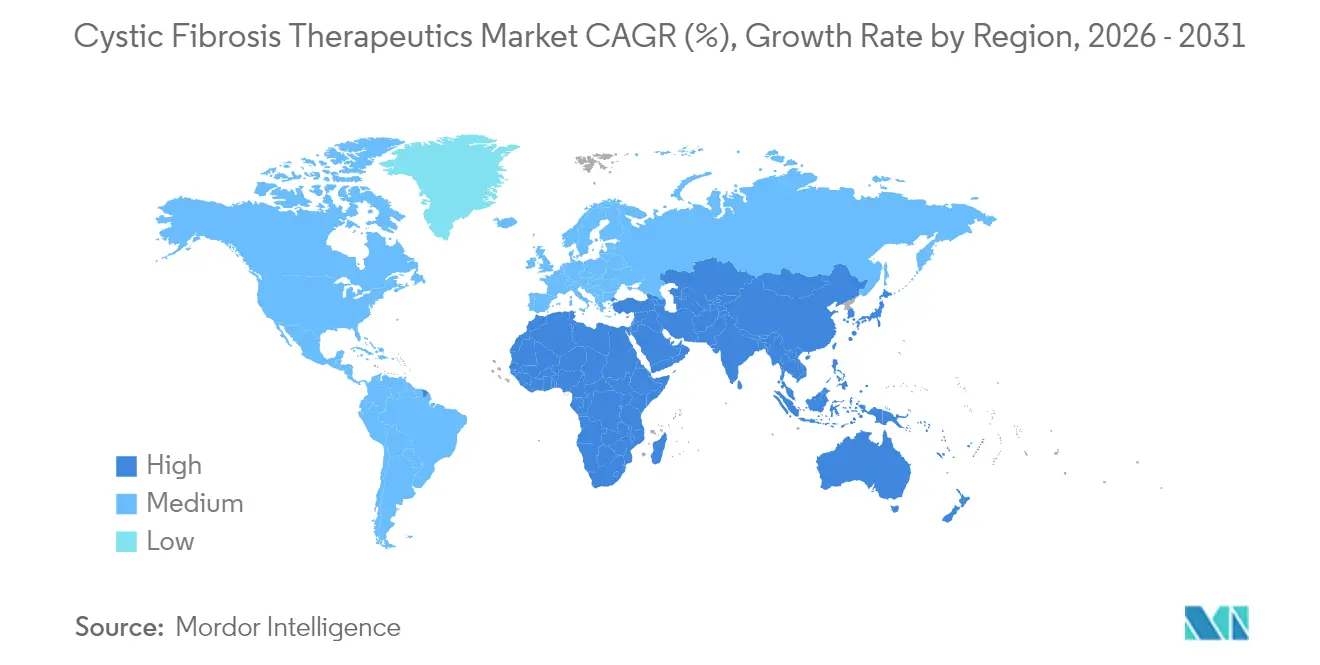

- Por geografia, a América do Norte liderou com uma quota de receitas de 43,21% em 2025, enquanto a Ásia-Pacífico deverá crescer a uma CAGR de 16,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Terapêuticas para Fibrose Cística

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da prevalência e diagnóstico mais precoce | +2.1% | Global; mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aprovações crescentes de moduladores de CFTR | +3.2% | América do Norte e UE, em expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para medicamentos órfãos | +1.8% | Global; notavelmente EUA e UE | Longo prazo (≥ 4 anos) |

| Entrada de capital em I&D de doenças raras | +2.4% | Global; concentrado em centros de biotecnologia | Médio prazo (2-4 anos) |

| Expansão do rastreio genómico neonatal | +1.5% | América do Norte e Europa a liderar, Ásia-Pacífico a seguir | Longo prazo (≥ 4 anos) |

| Plataformas de mRNA / edição génica entram no pipeline | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência e Diagnóstico Mais Precoce

Os protocolos uniformes de rastreio neonatal adotados em 2024 elevaram a deteção em grupos étnicos sub-representados, revertendo o histórico de subdiagnóstico em bebés de raça negra, hispânicos, asiáticos e multirraciais.[1]John Pohl, "Rastreio Neonatal Equitativo para Fibrose Cística," washington.edu O programa de sequenciação estadual da Califórnia confirmou o valor dos painéis inclusivos de mutações, impulsionando iniciativas semelhantes no Texas e em Nova Iorque. Na Índia, os registos académicos estimam agora 3.600 nascimentos com FC por ano, quadruplicando as contagens anteriores e sublinhando a necessidade terapêutica não satisfeita. A identificação mais precoce permite que os moduladores de CFTR sejam prescritos antes que ocorram danos pulmonares irreversíveis, melhorando os resultados a longo prazo e suportando preços premium. Estas tendências expandem o mercado de terapêuticas para fibrose cística ao converter a prevalência latente em procura ativa de tratamento.

Aprovações Crescentes de Moduladores de CFTR

Os reguladores agiram de forma decisiva em 2024–2025. A FDA dos EUA aprovou o ALYFTREK de toma única diária para pacientes com 6 anos ou mais com 31 mutações adicionais, enquanto o TRIKAFTA obteve uma extensão de indicação cobrindo 94 variantes não-F508del.[2]Vertex Pharmaceuticals, "Relatório Anual 2024," vrtx.com A Europa aprovou o KALYDECO para bebés a partir de 1 mês de idade, estabelecendo um novo precedente para a intervenção precoce. Estas medidas alargam o alcance terapêutico a genótipos previamente não tratados, impulsionando taxas de adoção de dois dígitos e reforçando a vantagem de primeiro a mover do Vertex. A elegibilidade mais ampla também melhora a economia para os pagadores ao reduzir as hospitalizações e as taxas de transplante, sustentando o crescimento do mercado de terapêuticas para fibrose cística.

Incentivos Governamentais para Medicamentos Órfãos

Mais de metade das novas aprovações da FDA em 2024 tinham estatuto de medicamento órfão, continuando uma tendência política de uma década que oferece 7 a 12 anos de exclusividade de mercado, isenções de taxas e créditos fiscais. O Japão simplificou os requisitos de ensaios multirregionais, permitindo que as terapias para FC contornem os estudos locais de fase I e cheguem mais rapidamente aos pacientes. As designações de via rápida para plataformas lentivirais inaladas e de mRNA encurtam os ciclos de desenvolvimento e reduzem o risco dos mecanismos de primeira classe. Estes incentivos ancoram a confiança dos investidores, garantindo um financiamento sustentado para terapias génicas e celulares de elevado custo que visam o segmento da população refratária remanescente no mercado de terapêuticas para fibrose cística.

Entrada de Capital em I&D de Doenças Raras

O financiamento de risco e estratégico atingiu recordes em 2024. A Sionna Therapeutics angariou USD 182 milhões para avançar com os corretores de CFTR visando a estabilização do NBD1. The Cystic Fibrosis Foundation comprometeu USD 2,3 milhões para diagnósticos por análise de ar expirado que detetam a colonização por Pseudomonas aeruginosa mais precocemente do que os métodos de cultura de expetoração. A ReCode Therapeutics atraiu novo capital para a entrega de mRNA inalado, estabelecendo parceria com a Intellia para acelerar os programas de edição génica em recodetx.com. Este afluxo alimenta um robusto pipeline de inovação e intensifica a pressão competitiva no mercado de terapêuticas para fibrose cística.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado custo das terapias | -1.9% | Global; mais agudo nos países de baixo e médio rendimento | Curto prazo (≤ 2 anos) |

| Expirações de patentes e erosão por genéricos | -1.2% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Carga de adesão dos regimes multifarmacológicos | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio para biológicos inalados | -0.6% | PMRs, África Subsariana, partes da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo das Terapias

Os preços de lista anuais para os moduladores de combinação tripla variam entre USD 326.000 e USD 370.000, ultrapassando o rendimento médio dos agregados familiares na maioria dos países de rendimento médio. Apenas 12% dos estimados 162.400 pacientes globais têm acesso a estes medicamentos, com a cobertura altamente concentrada em jurisdições afluentes. O litígio na África do Sul procura licenciamento compulsório, enquanto investigações da UE revelam que os estados membros mais pobres pagam proporcionalmente custos mais elevados por paciente.[3]Sarah Drury, "Carga Global da Fibrose Cística Não Tratada: Um Apelo à Ação," frontiersin.org Estas lacunas de acessibilidade suprimem a adoção e desaceleram o crescimento em volume do mercado de terapêuticas para fibrose cística.

Expirações de Patentes e Erosão por Genéricos

As patentes do Zenpep expiram em fevereiro de 2028, abrindo caminho para suplementos de enzimas pancreáticas genéricos que servem 80 a 90% dos pacientes. As escassez de abastecimento durante 2024 destacaram redes de fabrico frágeis e sinalizaram potenciais quedas de preços após o penhasco de patentes. Os moduladores de CFTR mais antigos enfrentam calendários semelhantes, levando os inovadores a acelerar os ativos de nova geração. Embora os biológicos complexos possam dissuadir a entrada imediata de biossimilares, a erosão iminente pressiona os incentivos à diferenciação em todo o mercado de terapêuticas para fibrose cística.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Fármaco: Os Moduladores de CFTR Consolidam a Liderança

Os moduladores de CFTR detinham 64,88% das vendas totais em 2025, superando todas as outras classes de tratamento. O tamanho do mercado de terapêuticas para fibrose cística para os moduladores de CFTR está projetado para crescer a uma CAGR de 12,48% até 2031, impulsionado pelo regime de toma única diária do ALYFTREK e pela cobertura alargada de mutações. A biodisponibilidade oral, a segurança favorável e os ganhos claros na função pulmonar sustentam a preferência dos clínicos, embora os custos elevados continuem a desafiar os pagadores fora das economias do Grupo A.

Os suplementos de enzimas pancreáticas permanecem indispensáveis para 80 a 90% dos pacientes, mas as escassezes recorrentes e uma iminente vaga de genéricos moderam as perspetivas de receitas. Os mucolíticos, ancorados pela dornase alfa, proporcionam alívio sintomático em 65 países, mas enfrentam um declínio de utilização à medida que os moduladores melhoram a depuração do muco. Os antibióticos, como a tobramicina inalada e o aztreonam, mantêm um papel na gestão das infeções crónicas por Pseudomonas, embora os microbiomas das vias aéreas alterados sob terapia com moduladores possam reduzir a frequência de dosagem. Os agentes anti-inflamatórios e os broncodilatadores completam os regimes de polifarmácia, mas contribuem com uma quota modesta para o mercado de terapêuticas para fibrose cística.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Via de Administração: A Entrega Génica Acelera

As formulações inaladas captaram 53,72% das receitas em 2025, reforçando o valor da deposição pulmonar direta para antibióticos, mucolíticos e biológicos emergentes. Os agentes orais, liderados pelos moduladores de CFTR e pelos suplementos enzimáticos, dominam a carga diária de comprimidos, beneficiando ainda da conveniência para o paciente. Os antibióticos intravenosos permanecem vitais para as exacerbações agudas, mas mostram um declínio em volume à medida que os moduladores reduzem as taxas de hospitalização.

A entrega génica destaca-se como a via de mais rápido crescimento com uma CAGR de 14,92%, impulsionada por programas de fase 1/2 que implementam mRNA ou vetores virais por via de aerossol. Se a eficácia inicial se traduzir numa melhoria durável do FEV₁, este segmento poderá redefinir o tamanho do mercado de terapêuticas para fibrose cística para as modalidades avançadas. A escalabilidade do fabrico, a gestão da imunogenicidade e a aceitação pelos pagadores determinarão a velocidade da adoção comercial.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Análise Geográfica

A América do Norte comandou 43,21% das receitas do mercado de terapêuticas para fibrose cística em 2025, apoiada por regimes de seguros abrangentes, centros de cuidados especializados e financiamento agressivo de grupos de defesa dos pacientes. A adoção nos EUA de combinações triplas ultrapassa 85% dos pacientes elegíveis, e as bolsas da Cystic Fibrosis Foundation continuam a financiar inovações diagnósticas e terapêuticas. O Canadá registou uma queda de 62% nas admissões hospitalares e uma redução de 20% nas visitas de urgência após o reembolso do TRIKAFTA, confirmando compensações de custo no mundo real. O México mostra uma adoção incremental através de canais privados, embora o reembolso público permaneça limitado.

A Europa representa um panorama maduro, mas fragmentado. O Reino Unido assegurou um acordo de preços a longo prazo que desbloqueia o amplo acesso ao TRIKAFTA, ao SYMKEVI e ao ORKAMBI, pondo fim a anos de impasse nas negociações. A Alemanha, a França e os países nórdicos apresentam uma cobertura de moduladores quase universal, enquanto a Lituânia e a Polónia lidam com restrições orçamentais que atrasam a implementação. A aprovação da Comissão Europeia do KALYDECO para bebés a partir de 1 mês de idade estabelece uma nova base para o tratamento precoce, embora a implementação varie consoante o modelo de financiamento da saúde.

A Ásia-Pacífico é o território de crescimento mais rápido com uma perspetiva de CAGR de 16,55%, refletindo tanto o aumento das taxas de diagnóstico como as reformas políticas. O registo nacional da China revela uma diversidade de genótipos que pode exigir estratégias de desenvolvimento de fármacos adaptadas. As regulamentações de ensaios mais flexíveis do Japão expeditam a entrada estrangeira, e a Coreia do Sul adicionou as terapias para FC à sua lista de reembolso de doenças raras em 2025. A Austrália resolveu os debates de custo-eficácia e incluiu o TRIKAFTA no PBS, enquanto a Índia expande o rastreio neonatal à medida que as estimativas de prevalência aumentam. Os obstáculos da cadeia de frio e fiscais persistem em muitos estados da ASEAN, mas os programas de ajuda direcionada sinalizam uma melhoria gradual, alargando o mercado de terapêuticas para fibrose cística.

Panorama Competitivo

A Vertex Pharmaceuticals gerou USD 11,02 mil milhões em vendas de produtos para FC durante 2024, tratando mais de 75.000 pacientes em todo o mundo e cimentando a sua liderança no mercado de terapêuticas para fibrose cística. O seu portefólio de quatro moduladores aprovados, mais o recém-lançado ALYFTREK, proporciona cobertura de múltiplas mutações e uma narrativa de ciclo de atualização. A Sionna Therapeutics, reforçada por USD 182 milhões em financiamento da Série C, está a avançar com estabilizadores de NBD1 destinados a combinar com os corretores existentes e potencialmente superar os coquetéis triplos.

Os candidatos à terapia génica trazem um potencial disruptivo. A Boehringer Ingelheim e o Consórcio de Terapia Génica para FC do Reino Unido iniciaram o ensaio LENTICLAIR-1 do BI 3720931 inalado, visando a correção pan-mutação através de um vetor lentiviral. A 4D Molecular Therapeutics e a ReCode Therapeutics prosseguem a entrega por AAV e LNP, respetivamente, com cada uma a visar os 10 a 15% dos pacientes excluídos dos moduladores atuais. A pausa temporária da Vertex e da Moderna no VX-522 sublinha a complexidade técnica, mas ilustra um compromisso com curas agnósticas à mutação.

O foco estratégico alargou-se às tecnologias adjuvantes. The Cystic Fibrosis Foundation financiou o teste de ar expirado da Owlstone Medical para deteção de Pseudomonas, acrescentando camadas de diagnóstico aos algoritmos de tratamento. Os fabricantes procuram regimes de pequenas moléculas de toma única diária ou inalados para reduzir a carga de adesão, enquanto os ativos em pipeline para a doença hepática e diabetes relacionadas com FC sugerem uma diversificação do portefólio. Os penhascos de patentes avizinham-se para os suplementos enzimáticos e os moduladores de primeira geração, mas o fabrico sofisticado de biológicos pode proteger os incumbentes de ameaças imediatas de biossimilares no mercado de terapêuticas para fibrose cística.

Líderes da Indústria de Terapêuticas para Fibrose Cística

AbbVie Inc.

Gilead Sciences Inc.

Vertex Pharmaceuticals Inc.

Alaxia SAS

Mylan NV (Viatris)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Junho de 2025: A Vertex apresentou novos dados na Conferência Europeia de Fibrose Cística mostrando a eficácia superior do ALYFTREK na obtenção de níveis mais baixos de cloreto no suor em comparação com o TRIKAFTA, com correlações com melhores resultados clínicos e qualidade de vida. Os dados apoiam o posicionamento do ALYFTREK como um modulador de CFTR de próxima geração com benefícios terapêuticos melhorados.

- Maio de 2025: A Vertex interrompeu a parte de doses múltiplas ascendentes do seu ensaio de terapia de mRNA VX-522 devido a problemas de tolerabilidade, registando uma imparidade de USD 379 milhões num programa separado. A pausa afeta a abordagem de mRNA inalado em parceria com a Moderna, visando pacientes que não beneficiam dos moduladores de CFTR.

- Abril de 2025: O CHMP da Agência Europeia de Medicamentos emitiu uma opinião positiva para o ALYFTREK, recomendando a aprovação para pacientes com FC com 6 anos ou mais com pelo menos uma mutação de CFTR não de Classe I. A recomendação promove o acesso ao mercado europeu para o modulador de CFTR de toma única diária da Vertex.

- Fevereiro de 2025: A Boehringer Ingelheim e o Consórcio de Terapia Génica para FC do Reino Unido iniciaram o recrutamento para o ensaio LENTICLAIR 1 do BI 3720931, uma terapia génica lentiviral inalada visando todos os pacientes com FC independentemente da mutação de CFTR. O ensaio representa a culminação de mais de duas décadas de investigação em terapia génica.

Âmbito do Relatório Global do Mercado de Terapêuticas para Fibrose Cística

A fibrose cística é uma doença genética rara e encurtadora de vida causada por mutações do gene regulador da condutância transmembranar da fibrose cística - ou CFTR. Este gene está localizado no cromossoma número sete e é responsável pela regulação do suor, do muco e das secreções corporais. Existem cerca de 2.000 mutações identificadas no gene, das quais 127 são atualmente conhecidas por causar FC. O mercado de terapêuticas para fibrose cística é segmentado por classe de fármaco, por via de administração e por geografia.

| Suplementos de Enzimas Pancreáticas |

| Mucolíticos |

| Broncodilatadores |

| Antibióticos |

| Agentes Anti-Inflamatórios |

| Moduladores de CFTR |

| Fármacos Inalados |

| Fármacos Orais |

| Terapias Intravenosas |

| Entrega Génica |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Médio Oriente e África | CCG |

| África do Sul | |

| Resto do Médio Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Classe de Fármaco | Suplementos de Enzimas Pancreáticas | |

| Mucolíticos | ||

| Broncodilatadores | ||

| Antibióticos | ||

| Agentes Anti-Inflamatórios | ||

| Moduladores de CFTR | ||

| Por Via de Administração | Fármacos Inalados | |

| Fármacos Orais | ||

| Terapias Intravenosas | ||

| Entrega Génica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente e África | CCG | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de terapêuticas para fibrose cística?

O tamanho do mercado de terapêuticas para fibrose cística situou-se em USD 13,45 mil milhões em 2026 e está projetado para atingir USD 23,31 mil milhões até 2031.

Qual classe de fármaco domina as vendas?

Os moduladores de CFTR captaram 64,88% das receitas totais em 2025, tornando-os a classe líder.

Qual região está a crescer mais rapidamente?

A Ásia-Pacífico está prevista para expandir a uma CAGR de 16,55% até 2031, impulsionada por diagnósticos melhorados e reformas regulatórias.

Que quota detém a América do Norte?

A América do Norte representou 43,21% das receitas do mercado de terapêuticas para fibrose cística em 2025.

Quando os genéricos irão impactar as terapias de enzimas pancreáticas?

As patentes do Zenpep expiram em fevereiro de 2028, preparando o terreno para a entrada de genéricos e potenciais reduções de preços.

Que inovação poderia perturbar os paradigmas de tratamento atuais?

As plataformas de entrega génica inalada, como os vetores lentivirais e de mRNA, visam proporcionar uma correção agnóstica à mutação, podendo oferecer curas funcionais para pacientes que não respondem aos moduladores.

Página atualizada pela última vez em: