Tamanho e Participação do Mercado de Redes GPU

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 73.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 227.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Redes GPU pela Mordor Intelligence

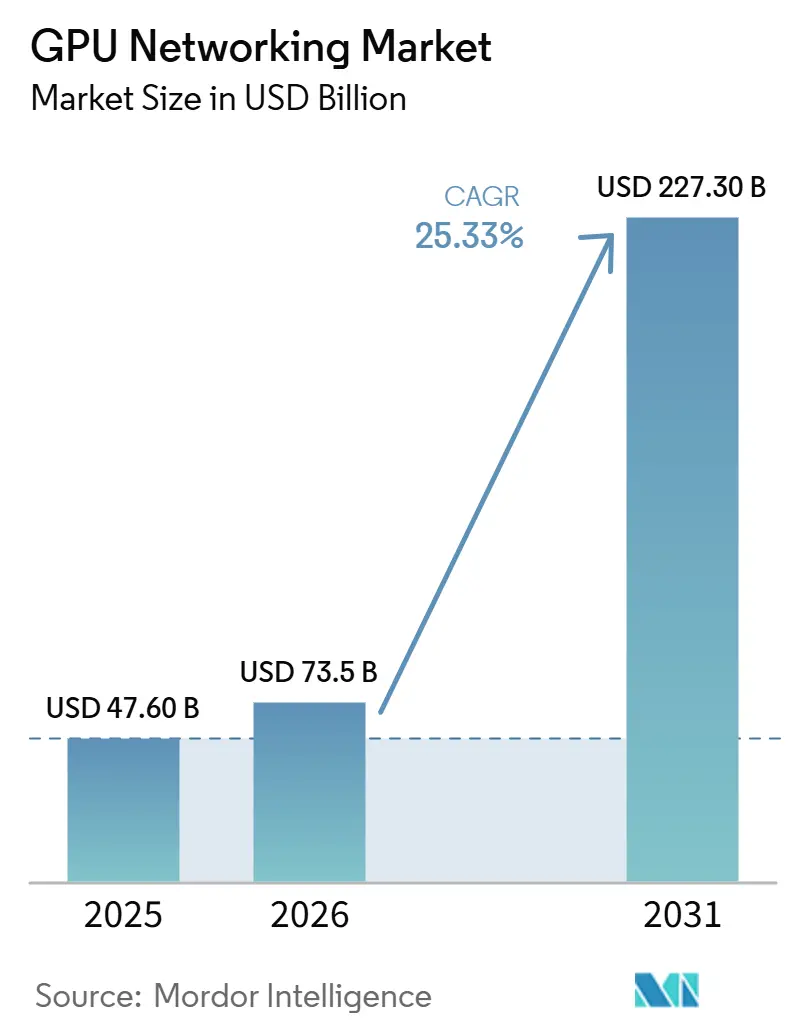

O tamanho do mercado de redes GPU deve aumentar de 47,6 bilhões de USD em 2025 para 73,5 bilhões de USD em 2026 e atingir 227,3 bilhões de USD até 2031, crescendo a um CAGR de 25,33% no período de 2026 a 2031. O mercado de redes GPU está sendo remodelado por uma mudança no design dos data centers, onde a rede agora afeta a velocidade de treinamento de IA em vez de apenas dar suporte à computação. À medida que os clusters de GPU migram de milhares para centenas de milhares de aceleradores, a largura de banda entre GPUs tornou-se um limite central de engenharia, o que está impulsionando os gastos em direção a comutação de alta velocidade, óptica e silício de interconexão. O mercado de redes GPU também está registrando uma concorrência mais acelerada entre fornecedores, pois os compradores agora preferem plataformas integradas que combinam comutação, DPUs, óptica e software em designs validados de fábricas de IA. A oferta permanece restrita em silício de comutação de alta velocidade e componentes ópticos, de modo que o momento do pedido e a escala de aquisição ainda afetam a velocidade de implantação. Ao mesmo tempo, limites de energia, restrições de resfriamento e escolhas de interoperabilidade de malha estão criando espaço para software de orquestração, integração gerenciada e serviços de implantação em todo o mercado de redes GPU.

Principais Conclusões do Relatório

- Por oferta, o hardware detinha 92,11% da participação do mercado de redes GPU em 2025, enquanto o software deve expandir a um CAGR de 26,21% até 2031.

- Por tipo de rede, a Ethernet representou 47,33% da receita de 2025, enquanto o tamanho do mercado de redes GPU para Interconexões GPU de Escalonamento Vertical deve expandir a um CAGR de 26,62% até 2031.

- Por modelo de implantação, as Malhas GPU em Nuvem e Hiperescala detinham 65,42% da receita de 2025, enquanto as Implantações de Nuvem GPU e Colocation devem crescer a um CAGR de 26,53% até 2031.

- Por usuário final, os provedores de serviços em nuvem representaram 58,12% da receita de 2025, enquanto as empresas devem registrar o crescimento mais rápido, a um CAGR de 26,32% até 2031.

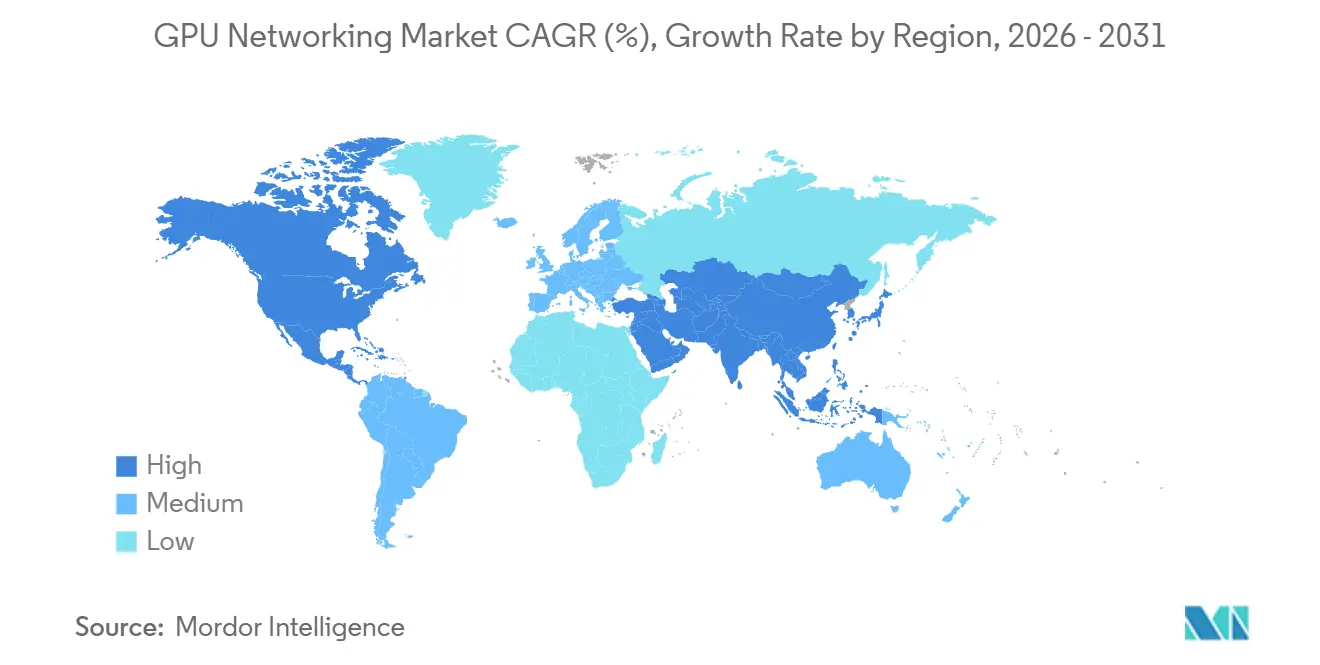

- Por geografia, a América do Norte detinha 38,44% da participação do mercado de redes GPU em 2025, enquanto o tamanho do mercado de redes GPU para a Ásia-Pacífico deve expandir a um CAGR de 26,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Redes GPU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Densidade de Clusters de IA em Data Centers de Hiperescala | +8.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Rápida Migração para Redes de 400G e 800G | +6.1% | Global, com vantagem de pioneirismo na América do Norte e na China | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Ethernet sem Perdas para Malhas GPU | +4.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Uso Acelerado de InfiniBand para Treinamento de Modelos de Grande Escala | +2.8% | América do Norte, Japão e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Adoção de Óptica Co-Empacotada em Malhas GPU de Alta Velocidade | +2.1% | América do Norte, adoção antecipada no Japão e na Coreia do Sul | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Redes de IA Baseadas em White-Box e ODM | +1.2% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Densidade de Clusters de IA Coloca a Rede de Back-End no Centro das Atenções

O mercado de redes GPU está atraindo mais capital de data centers de hiperescala porque a densidade de clusters de IA está crescendo mais rapidamente do que os ciclos anteriores de infraestrutura web. A potência dos racks de aceleradores de IA passou de menos de 20 kW na era dos serviços web para mais de 150 kW, e os roteiros públicos agora apontam para sistemas em escala de pod próximos a 1 MW. Essa densidade obriga os operadores a colocar mais GPUs em espaços mais compactos, o que aumenta a demanda de largura de banda leste-oeste em toda a malha de back-end. Como resultado, o mercado de redes GPU agora está mais próximo do centro do planejamento de infraestrutura de IA, pois malhas subdimensionadas podem deixar capacidade computacional cara aguardando a movimentação de dados. As prioridades de aquisição mudaram para comutação de alta velocidade, óptica e designs de interconexão densa que podem manter grandes clusters de treinamento equilibrados. Isso também explica por que o mercado de redes GPU está atraindo gastos sustentados mesmo quando os compradores já estão comprometendo orçamentos muito elevados com aceleradores e armazenamento.

A Rápida Migração para 400G e 800G Impulsiona a Receita de Comutadores Ethernet

O mercado de redes GPU está se beneficiando de uma transição de velocidade Ethernet mais rápida do que a maioria das categorias de infraestrutura empresarial já registrou. O 400G tornou-se mainstream em 2024, o 800G entrou em produção em 2025, e as plataformas de 1,6 Tbps começaram a chegar ao mercado em 2026 por meio de novos lançamentos de produtos. A Arista apresentou a Série 7060XE7 em junho de 2026 com capacidade de comutação agregada de 100 Tbps por plataforma, utilizando SerDes de 224G e silício Broadcom Tomahawk 6.[1]Arista Networks, "A Arista Apresenta o Portfólio de Próxima Geração de 1,6 Terabit para Malhas de IA," Sala de Imprensa da Arista, arista.com A Celestica então disponibilizou seus comutadores DS6000-series de 1,6 TbE para pedidos em abril de 2026, o que trouxe a mesma classe de velocidade para o canal ODM. Cada geração de velocidade está encurtando o ciclo de atualização, de modo que os compradores que estão implantando 800G hoje já estão planejando caminhos de migração para 1,6T. O alinhamento de padrões também está moldando as decisões de compra, uma vez que o suporte às especificações OCP ESUN e UEC está se tornando mais importante no mercado de redes GPU.

Ethernet sem Perdas para Malhas GPU Substitui o InfiniBand como Padrão de Escalonamento Horizontal

O mercado de redes GPU está registrando uma clara migração para Ethernet em malhas de IA de escalonamento horizontal, especialmente onde os compradores desejam ecossistemas abertos e opções de fornecimento mais amplas. O Ultra Ethernet Consortium lançou a UEC 1.0 em junho de 2025, que reconstruiu partes da pilha Ethernet com dispersão de pacotes, RDMA multipath e entrega fora de ordem para melhorar o comportamento em clusters de IA.[2]Ultra Ethernet Consortium, "Especificação UEC 1.0," Ultra Ethernet Consortium, ultraethernet.org O RoCEv2 com controles de congestionamento como Controle de Fluxo Prioritário, Notificação Explícita de Congestionamento e DCQCN está sendo tratado como prático para muitas cargas de trabalho de treinamento em escala de produção. Grandes operadores de nuvem têm se inclinado para o RoCEv2 porque ele se encaixa nas ferramentas Ethernet estabelecidas e suporta estratégias de fornecimento de múltiplos fornecedores. A NVIDIA reforçou essa transição em maio de 2026 ao publicar a especificação de Conexão Confiável Multipath por meio do Open Compute Project com suporte da OpenAI, Microsoft, AMD, Broadcom e Intel. Isso está ampliando a participação endereçável do mercado de redes GPU para plataformas baseadas em Ethernet sem eliminar o papel das malhas especializadas nos maiores clusters.

O InfiniBand Mantém a Dominância no Treinamento de Modelos em Escala de Fronteira

O mercado de redes GPU ainda depende do InfiniBand para o treinamento de modelos em escala de fronteira, onde o comportamento determinístico sem perdas e a latência muito baixa permanecem essenciais. O comutador CPO InfiniBand Quantum-X da NVIDIA começou a ser enviado para os primeiros adotantes em 2026 com 144 portas de InfiniBand de 800G e óptica co-empacotada de fotônica de silício.[3]NVIDIA Corporation, "Redes de Fotônica de Silício para IA Agêntica," Redes NVIDIA, nvidia.com A NVIDIA também delineou designs de sistemas em escala de rack em torno da plataforma Vera Rubin, o que destaca como as escolhas de malha de escalonamento vertical e horizontal estão sendo reconsideradas em conjunto. Nos maiores ambientes de treinamento, a eficiência energética da rede agora importa quase tanto quanto a velocidade, porque a malha pode consumir uma grande parcela do orçamento de energia de rede do cluster. Isso mantém o InfiniBand relevante no mercado de redes GPU mesmo com a expansão da Ethernet para mais implantações de escalonamento horizontal. Também sustenta o investimento contínuo em roteiros de InfiniBand de próxima geração à medida que a complexidade dos modelos continua aumentando.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital da Infraestrutura de Redes GPU | -3.2% | Global, mais aguda para empresas e operadores de mercados emergentes | Médio prazo (2 a 4 anos) |

| Risco de Interoperabilidade e Dependência de Fornecedor em Pilhas de Malha | -2.5% | Global, particularmente em implantações empresariais e de IA soberana com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Restrições de Energia, Resfriamento e Densidade de Rack em Instalações de IA | -2.0% | América do Norte, Europa, Ásia-Pacífico em segundo plano | Médio prazo (2 a 4 anos) |

| Oferta Limitada de Silício de Comutação de Alta Velocidade e Componentes Ópticos | -1.8% | Global, concentrado nas cadeias de suprimentos da América do Norte, Japão e Taiwan | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Alta Intensidade de Capital Concentra o Acesso ao Mercado entre Operadores de Hiperescala

O mercado de redes GPU ainda carrega um grande custo inicial, e esse custo molda quem pode implantar malhas de nível de produção em escala. Uma construção completa de rede de IA requer comutadores, NICs, DPUs, transceivers, cabeamento, software e trabalho de integração, de modo que o limite de gastos é muito mais alto do que em atualizações convencionais de data centers. Isso favorece os compradores de hiperescala que podem negociar em volume e distribuir os custos fixos de engenharia em implantações muito grandes. Compradores empresariais e operadores de nuvem menores frequentemente enfrentam um custo de rede por GPU muito mais elevado porque sua escala de aquisição é menor e suas equipes de integração são menores. O resultado é uma adoção mais lenta em partes do mercado de redes GPU que dependem de construções privadas ou programas de infraestrutura regional. Essa barreira de custo também está aumentando o interesse em arquiteturas validadas e modelos de implantação orientados a serviços que reduzem o risco de execução para compradores menores.

A Fragmentação de Interoperabilidade Introduz Risco Estratégico nas Pilhas de Malha

O mercado de redes GPU está dividido entre abordagens de malha proprietárias e abertas, o que cria um problema de interoperabilidade de longo prazo para compradores que precisam de flexibilidade. NVLink e NVSwitch, InfiniBand, Ethernet e UALink carregam diferentes expectativas de software, perfis de desempenho e ecossistemas de fornecedores. O UALink Consortium publicou a versão 1.0 de sua especificação aberta em julho de 2025, o que criou uma alternativa formal às interconexões de escalonamento vertical proprietárias, mas a implantação ainda é incipiente. Misturar esses paradigmas dentro de um único cluster pode tornar o gerenciamento de congestionamento mais difícil porque o comportamento de controle de uma malha não se mapeia claramente em outra. Compradores que escolhem uma pilha de fornecedor único altamente integrada ganham velocidade de implantação, mas também reduzem a alavancagem de negociação e tornam os ciclos futuros de atualização mais binários. Essa tensão permanece um freio significativo no mercado de redes GPU, especialmente em implantações soberanas e empresariais que precisam de flexibilidade de fornecedor a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Dominância do Hardware Persiste Enquanto o Software Escala Mais Rapidamente

O hardware representou 92,11% da receita de 2025 e permaneceu o maior componente do mercado de redes GPU. Essa concentração reflete o alto custo da infraestrutura física, especialmente comutadores, NICs, DPUs, cabos e transceivers ópticos. As plataformas de comutação formaram o maior bloco de hardware porque os sistemas Ethernet de 800G e InfiniBand são centrais para o design de clusters de IA. NICs e DPUs também ganharam peso à medida que os compradores migraram o descarregamento de rede, telemetria e gerenciamento de tráfego para silício dedicado dentro da pilha de servidores. Essa tendência de agrupamento está tornando a aquisição de computação e rede mais interdependente em todo o mercado de redes GPU.

Cabos e transceivers permaneceram o terceiro grande pilar de hardware, e sua disponibilidade ainda afetou os cronogramas de implantação no mercado de redes GPU. Os compradores podiam garantir aceleradores e plataformas de comutação, mas a ativação do cluster ainda dependia da prontidão óptica e do inventário qualificado de interconexão. O software deve expandir a um CAGR de 26,21% até 2031, tornando-o a oferta de crescimento mais rápido no mercado de redes GPU. Orquestração de rede, roteamento adaptativo, telemetria e controle de congestionamento estão passando de ferramentas opcionais para requisitos operacionais à medida que os tamanhos dos clusters aumentam. Os serviços também estão se tornando mais importantes porque operadores empresariais e soberanos frequentemente precisam de suporte à implantação, auxílio na integração e expertise operacional contínua para executar malhas GPU em escala.

Por Tipo de Rede: As Interconexões de Escalonamento Vertical Reformulam a Hierarquia de Malha

A Ethernet detinha 47,33% da receita de 2025 e liderou o mercado de redes GPU por tipo de rede. Essa liderança reflete o papel da Ethernet em redes de back-end de IA de escalonamento horizontal, camadas de gerenciamento de front-end e tráfego de armazenamento. A Ethernet habilitada para RoCE tornou-se o padrão prático para muitos ambientes de treinamento de IA onde os compradores desejam padrões abertos e fornecimento mais amplo. O lançamento da UEC 1.0 pelo Ultra Ethernet Consortium em junho de 2025 fortaleceu essa posição ao estender o comportamento da Ethernet para os requisitos de clusters de IA. A Ethernet padrão ainda importava para o tráfego de suporte, enquanto as implantações RoCE de maior desempenho carregavam mais da carga de trabalho de treinamento dentro do mercado de redes GPU.

O InfiniBand permaneceu crítico onde o desempenho determinístico e a latência muito baixa superavam os benefícios de uma interoperabilidade mais ampla. Ao mesmo tempo, as Interconexões GPU de Escalonamento Vertical devem crescer a um CAGR de 26,62% até 2031, tornando-as o tipo de rede de crescimento mais rápido no mercado de redes GPU. A principal razão é arquitetural, pois os sistemas de IA agora estão direcionando mais tráfego para dentro do pod de computação em vez de apenas entre nós. A direção NVL144 Vera Rubin da NVIDIA e o Infinity Fabric da AMD refletem a crescente importância da largura de banda intracluster de classe terabit. A UALink 1.0 também ampliou o caminho de design para malhas de escalonamento vertical abertas, o que mantém essa parte do mercado de redes GPU estrategicamente importante.

Por Modelo de Implantação: A Hiperescala Domina, o Colocation Acelera

As Malhas GPU em Nuvem e Hiperescala detinham 65,42% da receita de 2025 e definiram o ritmo do mercado de redes GPU por modelo de implantação. Esses operadores controlam a aquisição em uma escala que lhes permite influenciar o design de comutadores, a qualificação de óptica e as escolhas de sistemas operacionais de rede. Seu poder de compra reduz o custo por bit e lhes dá acesso antecipado a componentes restritos em comparação com a maioria dos outros grupos de clientes. Isso também significa que muitas escolhas tecnológicas no mercado de redes GPU são efetivamente definidas por um pequeno número de equipes de hiperescala antes que o mercado mais amplo as siga. A concentração cria um efeito de vencedor-leva-quase-tudo para os fornecedores que obtêm qualificação nesses grandes ambientes de nuvem.

As Implantações de Nuvem GPU e Colocation devem crescer a um CAGR de 26,53% até 2031, tornando-as o modelo de implantação de crescimento mais rápido no mercado de redes GPU. Essas plataformas atraem compradores empresariais que precisam de desempenho dedicado, mas não querem construir uma fábrica de IA privada completa. A iniciativa AI Gigafactory da Comissão Europeia, que visa 5 instalações com até 20 bilhões de EUR (21,80 bilhões de USD) em financiamento público, aponta para um pipeline de demanda estendido para redes em escala de colocation a partir de 2027. Os clusters de IA on-premises também estão ganhando terreno em setores regulamentados onde a governança de dados limita o uso de nuvem pública. Isso deixa o mercado de redes GPU com um perfil de implantação mais estratificado, onde a hiperescala permanece dominante, mas a demanda de colocation e on-premises regulamentado está se expandindo mais rapidamente.

Por Usuário Final: A Concentração em Provedores de Serviços em Nuvem Diminui à Medida que a Adoção Empresarial Escala

Os provedores de serviços em nuvem detinham 58,12% da receita de 2025 e permaneceram o maior grupo de usuários finais no mercado de redes GPU. Sua liderança veio da implantação antecipada de capital em infraestrutura de treinamento e inferência de IA em plataformas de nuvem globais. Esses compradores também funcionam como contas de referência para grandes lançamentos, o que significa que a validação de produtos frequentemente começa com seus requisitos técnicos. Os usuários governamentais e de defesa continuaram a construir malhas GPU isoladas para cargas de trabalho soberanas e classificadas. Pesquisa e academia permaneceram menores em gasto total, mas ainda desempenharam um papel inicial no teste de designs emergentes de interconexão dentro do mercado de redes GPU.

As empresas devem crescer a um CAGR de 26,32% até 2031, tornando-as o grupo de compradores de crescimento mais rápido no mercado de redes GPU. Essa mudança reflete a transição da experimentação com APIs em nuvem para clusters de inferência on-premises e dedicados em ambientes de produção. A Cisco expandiu sua Fábrica de IA Segura com a NVIDIA em março de 2026 para encurtar os prazos de implantação empresarial com arquiteturas de referência validadas e segurança integrada. Os gastos empresariais ainda se inclinam para pilhas integradas de hardware e software porque a interoperabilidade de múltiplos fornecedores é difícil de gerenciar para equipes de TI menores. Os modelos como serviço de provedores de neocloud e colocation estão ajudando a reduzir essa lacuna, o que deve ampliar a base empresarial do mercado de redes GPU ao longo do período de previsão.

Análise Geográfica

A América do Norte detinha 38,44% da receita de 2025 e permaneceu o maior bloco regional no mercado de redes GPU. A região é ancorada pelos programas de capital dos principais hiperescaladores dos EUA, que continuam a moldar a demanda global por comutadores, transceivers e silício de interconexão. A entrada da NVIDIA na liderança em comutação Ethernet por meio do Spectrum-X mostrou como as decisões de computação e rede estão agora estreitamente vinculadas nesta região. Provedores de nuvem como Google, Amazon, Microsoft e Meta anunciaram expansões de infraestrutura de IA plurianuais em 2025 e 2026, o que manteve a pressão sobre as cadeias de suprimentos de 800G e 1,6T. Os Estados Unidos também permanecem o principal centro de design e aquisição para muitos programas de white-box e ODM, de modo que as decisões tomadas lá fluem rapidamente pelos ecossistemas de fabricação asiáticos. Canadá e México adicionaram capacidade de suporte onde a disponibilidade de energia e a proximidade com a infraestrutura de nuvem dos EUA tornaram as implantações regionais práticas.

A Europa permaneceu a segunda maior região no mercado de redes GPU e continuou a avançar com base na política de IA soberana, expansão de hiperescaladores e programas de infraestrutura digital. A Deutsche Telekom e a NVIDIA inauguraram a Nuvem de IA Industrial da Alemanha em Munique em fevereiro de 2026 com 10.000 GPUs NVIDIA Blackwell e 1 bilhão de EUR (1,09 bilhão de USD) em investimento. O Reino Unido também atraiu compromissos da NVIDIA, Microsoft e Google que superaram 40 bilhões de GBP (50 bilhões de USD) no início de 2026, incluindo o plano da NVIDIA de instalar 120.000 GPUs Blackwell em data centers britânicos até o final de 2026. O programa AI Gigafactory da Comissão Europeia deve adicionar 5 instalações com até 20 bilhões de EUR em financiamento público, o que estende o pipeline futuro de projetos para redes em escala de rack.

A Ásia-Pacífico deve crescer a um CAGR de 26,42% até 2031, tornando-a a região de crescimento mais rápido no mercado de redes GPU. China, Japão, Coreia do Sul e Índia estão impulsionando diferentes padrões de demanda em nuvem pública, IA soberana, telecomunicações e implantações industriais. As grandes empresas de internet da China continuam a investir pesadamente em capacidade de data centers, e as prioridades de aquisição doméstica estão apoiando construções locais de redes GPU. O Japão também está mostrando impulso inicial em redes fotônicas distribuídas. A NTT East concluiu uma prova de conceito entre Tóquio e Fukuoka em março de 2026 usando a Rede All-Photonics IOWN e registrou latência média de ida e volta de 13,26 ms ao longo de 1.000 km. A NTT afirmou em abril de 2026 que planeja aumentar a capacidade de energia de TI dos data centers de 300 MW para 1 GW até 2033, com redes de IA como tema central. O Sudeste Asiático, a América do Sul e o Oriente Médio e África são pools de demanda emergentes no mercado de redes GPU à medida que fundos soberanos e programas de economia digital apoiam construções regionais de nuvem GPU e colocation.

Cenário Competitivo

O mercado de redes GPU tem uma estrutura dividida com um nível superior concentrado e um conjunto mais amplo de especialistas em ODM e componentes abaixo dele. NVIDIA, Broadcom, Arista Networks e Cisco respondem por grande parte da receita de marcas e moldam muitos dos padrões de desempenho usados em novos clusters de IA. A NVIDIA avançou rapidamente na comutação Ethernet ao vincular o Spectrum-X a GPUs, DPUs BlueField, óptica LinkX e software CUDA em uma arquitetura validada. Essa combinação deu aos compradores um caminho mais curto para a implantação e tornou o design integrado uma arma competitiva mais forte no mercado de redes GPU. A Arista respondeu em junho de 2026 com a Série 7060XE7, que usou silício Broadcom Tomahawk 6 para oferecer uma alternativa de padrões abertos para malhas de IA.

A Cisco também expandiu seu relacionamento com a NVIDIA em fevereiro de 2025 e março de 2026 para permanecer relevante em implantações de IA empresarial, neocloud e de telecomunicações. A parceria produziu o Cisco N9100, que trouxe o silício Spectrum-X para um comutador desenvolvido por parceiro, preservando o caminho Silicon One da Cisco para outros designs. A Broadcom permaneceu fundamental porque sua franquia de ASICs de comutação sustenta plataformas de marca e ODM em todo o mercado de redes GPU. É por isso que a concorrência não é apenas sobre comutadores completos, mas também sobre quem controla o roteiro de silício, o caminho óptico e a arquitetura de referência em torno do cluster.

O nível óptico está se tornando mais estratégico dentro do mercado de redes GPU porque a fotônica de alta velocidade agora afeta tanto a segurança do fornecimento quanto a eficiência do sistema. A NVIDIA comprometeu 4 bilhões de USD com a Lumentum Holdings e a Coherent Corporation em março de 2026 para garantir capacidade prioritária de produção de EML de fosfeto de índio para seus sistemas de óptica co-empacotada Quantum-X e Spectrum-X. Esse movimento mostrou como os principais fornecedores estão tentando garantir o acesso a componentes antes que escassez mais ampla desacelere as implantações dos clientes. Também elevou a importância da integração vertical, porque empresas que controlam silício, óptica e design de sistemas podem defender margens e prazos de entrega de forma mais eficaz. A Huawei continuou a manter uma forte posição doméstica na China por meio de seu portfólio de ASICs HiSilicon e da arquitetura de cluster de IA Atlas, o que deixa o mercado de redes GPU com um ecossistema paralelo parcialmente separado das cadeias de suprimentos ocidentais.

Líderes do Setor de Redes GPU

-

NVIDIA Corporation

-

Broadcom Inc.

-

Arista Networks, Inc.

-

Cisco Systems, Inc.

-

Celestica Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Arista Networks anunciou a Série 7060XE7, um portfólio de plataformas de rede de 1,6 Tbps construídas sobre silício Broadcom Tomahawk 6, oferecendo capacidade de comutação agregada de 100 Tbps com tecnologia SerDes de 224G; a plataforma suporta configurações resfriadas a ar, resfriadas a líquido e híbridas para clusters de IA de milhares a centenas de milhares de GPUs. A validação do ecossistema pelo Microsoft Azure, Oracle Cloud Infrastructure e Meta sustenta a confiança na adoção antecipada. Os modelos resfriados a ar (64×1,6T) estão programados para disponibilidade no quarto trimestre de 2026.

- Maio de 2026: A NVIDIA comprometeu 4 bilhões de USD com a Lumentum Holdings e a Coherent Corporation para garantir capacidade prioritária de produção de EML de fosfeto de índio para seus comutadores de óptica co-empacotada Quantum-X e Spectrum-X. O compromisso, divulgado em março de 2026, estende o acesso efetivo da NVIDIA ao fornecimento de EML até pelo menos 2027, aumentando os prazos de entrega para todos os outros compradores.

- Abril de 2026: A Celestica disponibilizou seus comutadores DS6000-series de 1,6 TbE para pedidos em 29 de abril de 2026, a primeira plataforma de redes GPU de 1,6T comercialmente disponível para pedidos de um fornecedor ODM. Alimentado pelo Broadcom Tomahawk 6 com capacidade de comutação sem bloqueio de até 102,4 Tbps, o DS6000 suporta SONiC e está em conformidade com as especificações UEC e OCP ESUN.

- Março de 2026: A Cisco expandiu sua Fábrica de IA Segura com a NVIDIA em 16 de março de 2026, apresentando o comutador Cisco N9100 alimentado pelo silício Ethernet NVIDIA Spectrum-6 a 102,4 Tbps, comprimindo os prazos de implantação de IA empresarial de meses para semanas. A expansão adicionou capacidades de IA de borda por meio de GPUs NVIDIA RTX PRO Blackwell e integrou a segurança Cisco AI Defense em ambientes multiagente.

Escopo do Relatório do Mercado Global de Redes GPU

O Mercado Global de Redes GPU refere-se ao segmento industrial em rápida evolução que integra Unidades de Processamento Gráfico (GPUs) com tecnologias de rede avançadas para acelerar cargas de trabalho intensivas em dados, computação de alto desempenho (HPC), inteligência artificial (IA), aprendizado de máquina (ML) e aplicações baseadas em nuvem em sistemas distribuídos.

O Relatório do Mercado de Redes GPU é Segmentado por Oferta (Hardware [Comutadores, Placas de Interface de Rede e DPUs, e Cabos e Transceivers], Software [Software de Orquestração e Gerenciamento de Rede e Software de Monitoramento e Telemetria] e Serviços [Serviços de Integração e Implantação e Serviços de Suporte e Manutenção]), Tipo de Rede (Ethernet [Ethernet Padrão e Ethernet Habilitada para RoCE], InfiniBand, Interconexões GPU de Escalonamento Vertical [NVLink/NVSwitch, Infinity Fabric e UALink e Outras Interconexões Emergentes]), Modelo de Implantação (Clusters de IA On-Premises, Malhas GPU em Nuvem e Hiperescala e Implantações de Nuvem GPU e Colocation), Usuário Final (Provedores de Serviços em Nuvem, Empresas, Governo e Defesa, Pesquisa e Academia e Provedores de Serviços de Telecomunicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Comutadores |

| Placas de Interface de Rede e DPUs | |

| Cabos e Transceivers | |

| Software | Software de Orquestração e Gerenciamento de Rede |

| Software de Monitoramento e Telemetria | |

| Serviços | Serviços de Integração e Implantação |

| Serviços de Suporte e Manutenção |

| Ethernet | Ethernet Padrão |

| Ethernet Habilitada para RoCE | |

| InfiniBand | |

| Interconexões GPU de Escalonamento Vertical | NVLink/NVSwitch |

| Infinity Fabric | |

| UALink e Outras Interconexões Emergentes |

| Clusters de IA On-Premises |

| Malhas GPU em Nuvem e Hiperescala |

| Implantações de Nuvem GPU e Colocation |

| Provedores de Serviços em Nuvem |

| Empresas |

| Governo e Defesa |

| Pesquisa e Academia |

| Provedores de Serviços de Telecomunicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Oferta | Hardware | Comutadores |

| Placas de Interface de Rede e DPUs | ||

| Cabos e Transceivers | ||

| Software | Software de Orquestração e Gerenciamento de Rede | |

| Software de Monitoramento e Telemetria | ||

| Serviços | Serviços de Integração e Implantação | |

| Serviços de Suporte e Manutenção | ||

| Por Tipo de Rede | Ethernet | Ethernet Padrão |

| Ethernet Habilitada para RoCE | ||

| InfiniBand | ||

| Interconexões GPU de Escalonamento Vertical | NVLink/NVSwitch | |

| Infinity Fabric | ||

| UALink e Outras Interconexões Emergentes | ||

| Por Modelo de Implantação | Clusters de IA On-Premises | |

| Malhas GPU em Nuvem e Hiperescala | ||

| Implantações de Nuvem GPU e Colocation | ||

| Por Usuário Final | Provedores de Serviços em Nuvem | |

| Empresas | ||

| Governo e Defesa | ||

| Pesquisa e Academia | ||

| Provedores de Serviços de Telecomunicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de redes GPU?

O mercado de redes GPU estava em 47,6 bilhões de USD em 2025, atingiu 73,5 bilhões de USD em 2026 e tem previsão de alcançar 227,3 bilhões de USD até 2031 a um CAGR de 25,33%.

Por que a arquitetura de rede está se tornando tão importante para os clusters de IA?

Clusters de GPU maiores precisam de muito mais largura de banda leste-oeste, de modo que a velocidade de interconexão, o controle de congestionamento e a eficiência energética agora afetam diretamente o rendimento do treinamento e a utilização da infraestrutura.

Qual parte da pilha detém a maior participação hoje?

O hardware liderou com 92,11% da receita de 2025 porque comutadores, NICs, DPUs, transceivers e cabos ainda absorvem a maior parte dos gastos em implantações de malha GPU de produção.

Qual tipo de rede está crescendo mais rapidamente nas implantações de clusters de GPU?

As Interconexões GPU de Escalonamento Vertical devem expandir a um CAGR de 26,62% até 2031, à medida que os compradores colocam mais largura de banda dentro de pods de computação e sistemas em escala de rack.

Quem são os maiores compradores de sistemas de redes GPU?

Os provedores de serviços em nuvem detinham 58,12% da receita de 2025, mas a adoção empresarial está crescendo mais rapidamente e deve crescer a um CAGR de 26,32% até 2031.

Qual região está se expandindo mais rapidamente em demanda de redes GPU?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR projetado de 26,42% até 2031, enquanto a América do Norte permaneceu o maior mercado regional em 2025 com uma participação de 38,44%.

Página atualizada pela última vez em: