Tamanho e Participação do Mercado de Hardware de IA de Borda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 68.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.46% CAGR |

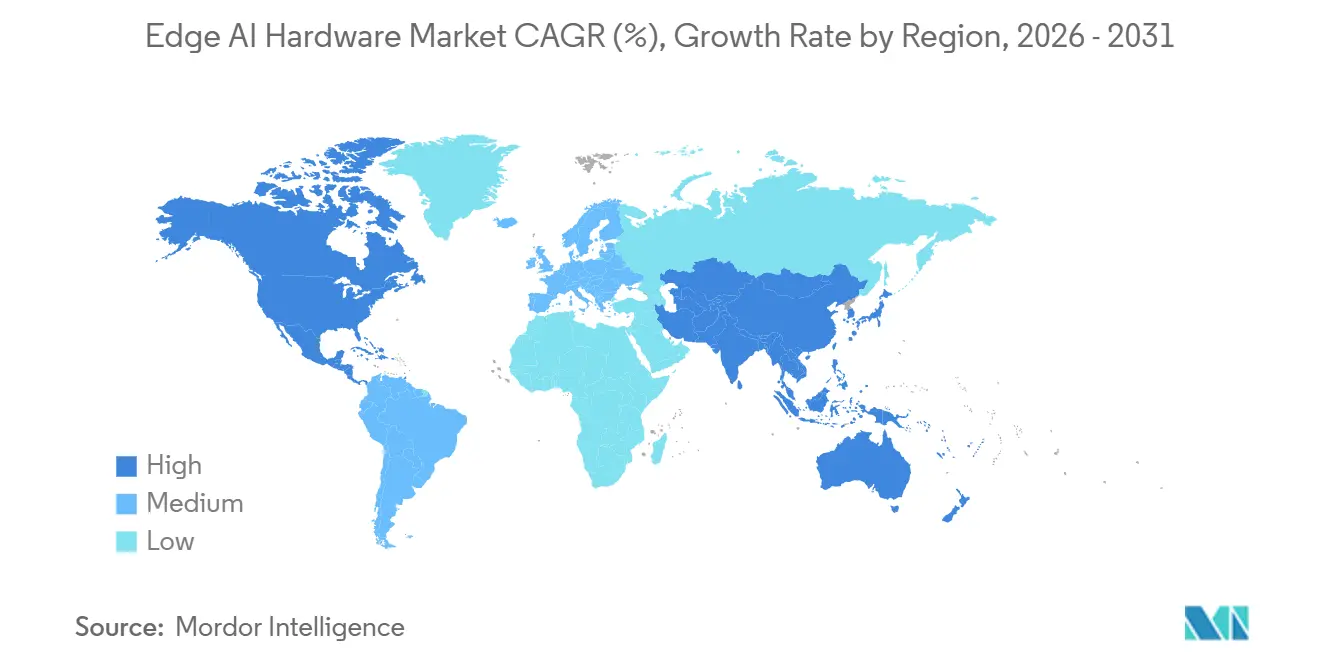

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

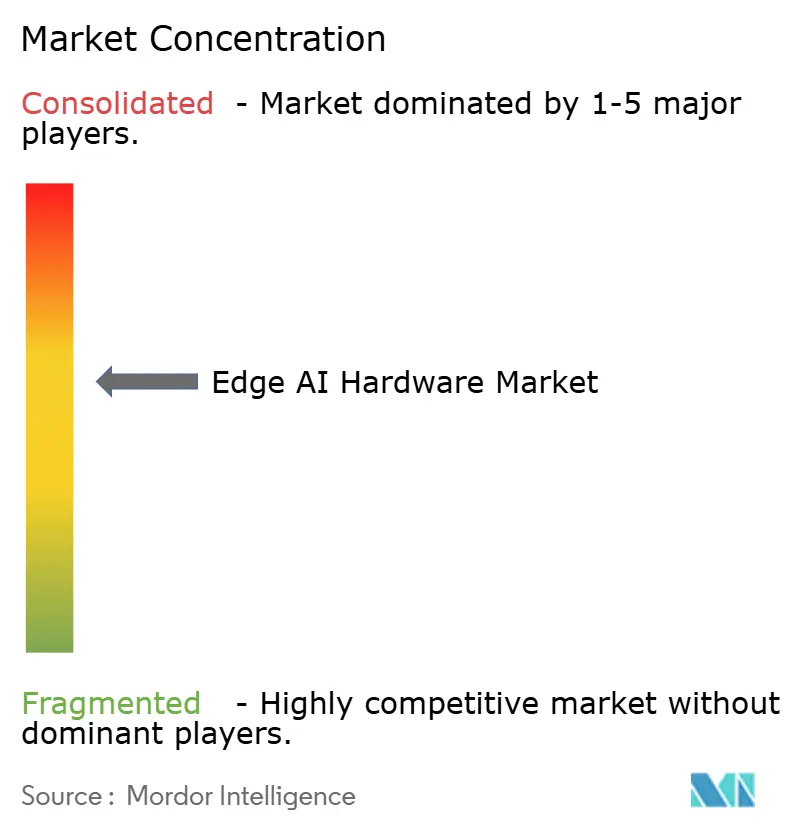

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hardware de IA de Borda por Mordor Intelligence

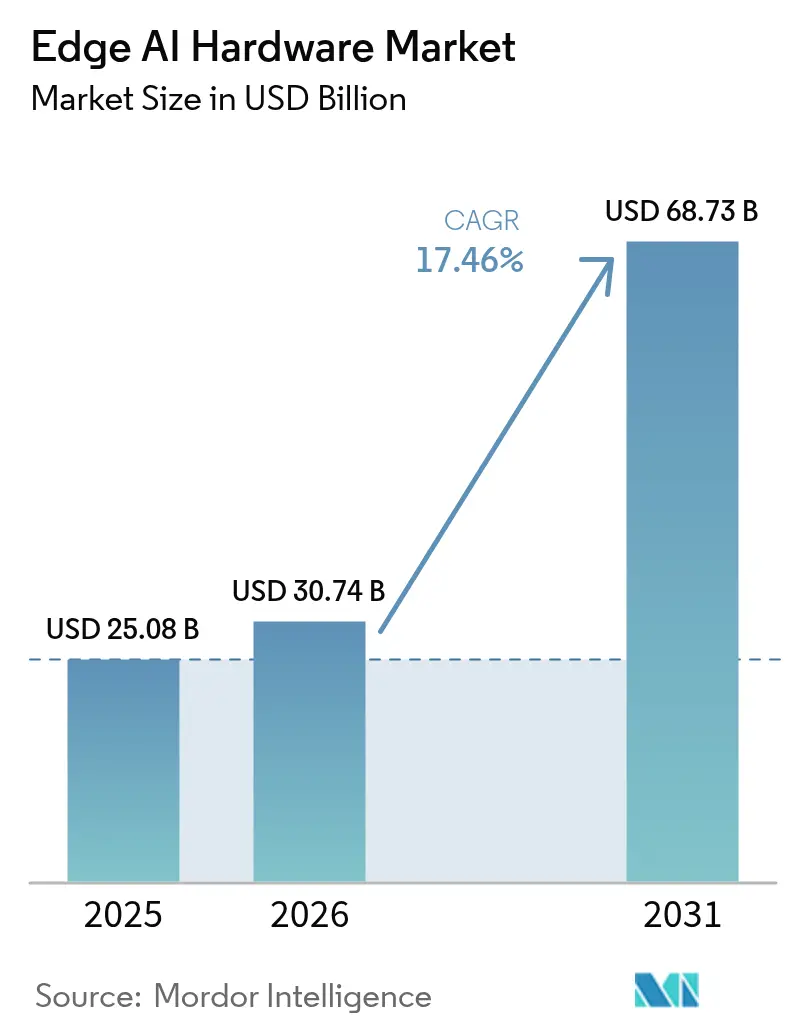

O tamanho do mercado de Hardware de IA de Borda está projetado em USD 25,08 bilhões em 2025, USD 30,74 bilhões em 2026, e deve atingir USD 68,73 bilhões até 2031, crescendo a um CAGR de 17,46% de 2026 a 2031. Mandatos de IA soberana, subsídios crescentes no estilo CHIPS e a necessidade de evitar a latência da nuvem estão transferindo cargas de trabalho de inferência para os dispositivos, enquanto o empacotamento avançado como HBM3E reduz a diferença de desempenho em relação aos aceleradores de datacenter.[1]SK hynix, "Resumo do Produto HBM3E," skhynix.com NPUs de smartphones, PCs prontos para IA e plataformas de computação centralizada automotiva lideram a demanda, e incentivos governamentais cobrindo 25%–35% de novas fábricas reduzem o risco de desembolsos de capital e aceleram o realinhamento da cadeia de suprimentos doméstica. Ao mesmo tempo, startups de computação analógica em memória e RISC-V injetam nova concorrência, forçando os incumbentes a acelerar o ritmo dos roteiros e fortalecer os ecossistemas de software. Os principais riscos concentram-se nos custos de engenharia não recorrente (NRE) abaixo de 5 nm, cadeias de ferramentas fragmentadas e limitação térmica em fatores de forma sem ventilador.

Principais Conclusões do Relatório

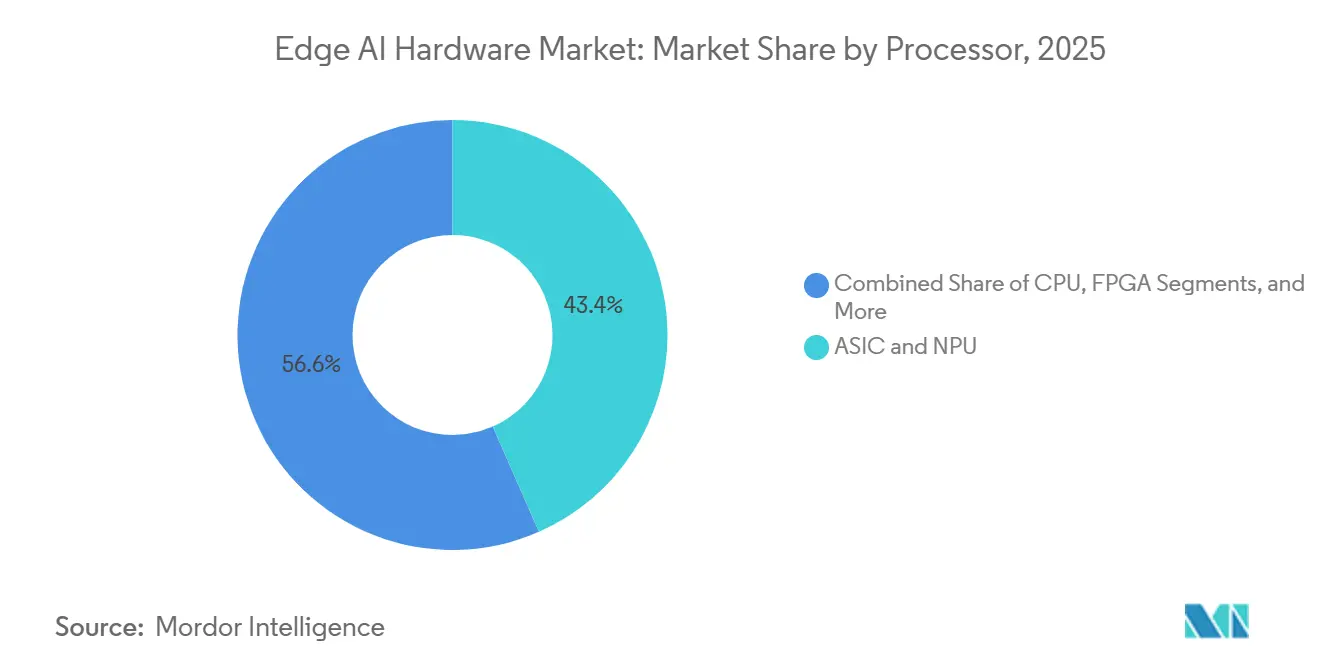

- Por tipo de processador, as arquiteturas ASIC e NPU lideraram com 43,41% de participação no mercado de Hardware de IA de Borda em 2025 e estão projetadas para expandir a um CAGR de 18,47% até 2031.

- Por tipo de dispositivo, os smartphones detinham 46,68% do mercado de Hardware de IA de Borda em 2025, enquanto robôs e drones devem registrar um CAGR de 18,32% até 2031.

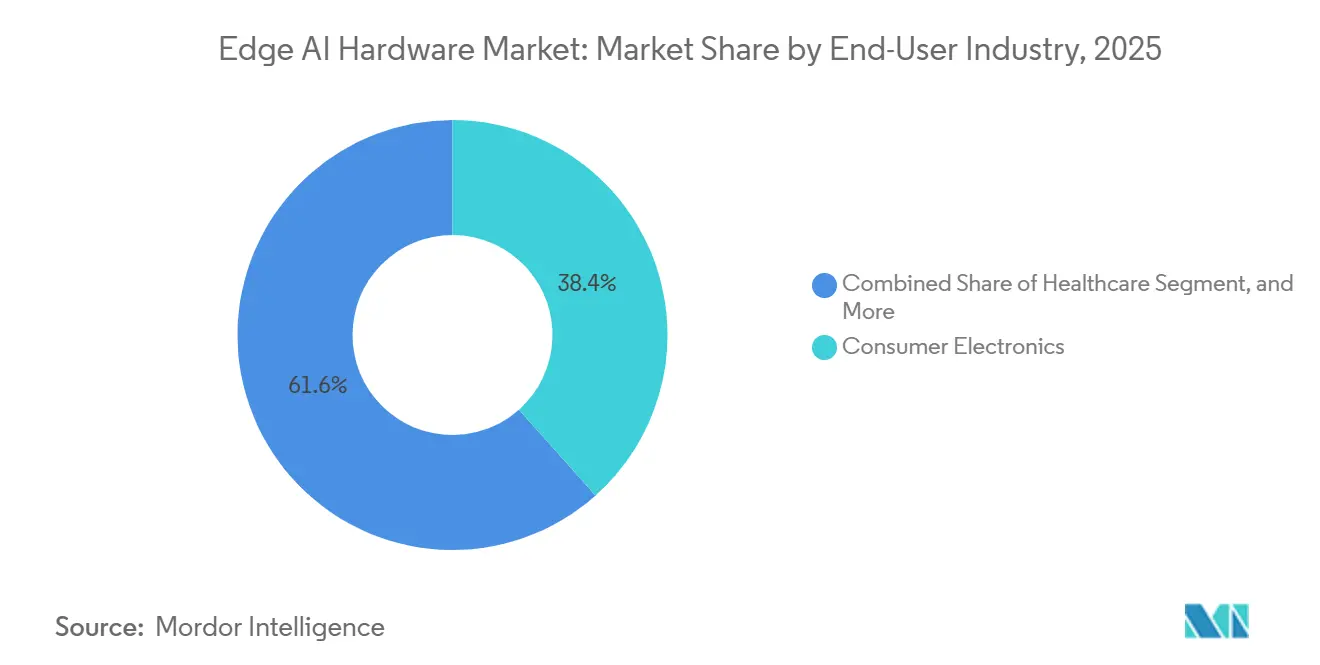

- Por setor do usuário final, os eletrônicos de consumo representaram 38,42% de participação em 2025, enquanto a saúde deve crescer a um CAGR de 19,21% ao longo de 2026-2031.

- Por local de implantação, a borda do dispositivo capturou 54,64% de participação em 2025; os nós de borda distante/MEC representam a trajetória mais rápida com um CAGR de 17,55%.

- Por geografia, a América do Norte comandou uma participação de 42,11% em 2025, mas espera-se que a Ásia-Pacífico cresça a um CAGR de 17,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de Hardware de IA de Borda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão da Computação Pessoal Habilitada por IA (PCs com IA) | +3.2% | Global, com concentração inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Ciclo de atualização de smartphones em direção à IA no dispositivo | +4.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Demanda de inferência de borda ADAS automotivo L2-L4 | +2.8% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Incentivos governamentais no estilo Lei CHIPS | +2.5% | Estados Unidos, Europa, Índia, Japão | Médio prazo (2-4 anos) |

| Ecossistemas de aceleradores de borda RISC-V de código aberto | +1.9% | Global, com forte adoção na China e mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços em HBM no pacote e empacotamento avançado | +2.4% | Global, concentrado em Taiwan, Coreia, Estados Unidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão da Computação Pessoal Habilitada por IA

Os PCs com IA certificados pelo programa Copilot+ da Microsoft exigem pelo menos 40 TOPS de desempenho de NPU no dispositivo, impulsionando a integração de motores neurais em máquinas x86 e Arm. O Panther Lake da Intel, o Ryzen AI 400 da AMD e o Snapdragon X2 Elite da Qualcomm entregam cada um 50–85 TOPS dentro de envelopes de 15 W, transferindo a inferência de modelos de linguagem empresarial de GPUs na nuvem para o dispositivo cliente.[2]Intel Corporation, "Prévia da Arquitetura Panther Lake," intel.com Como resultado, os ciclos de atualização dos fabricantes de equipamentos originais (OEM) estão se comprimindo, e a base instalada de PCs com IA deve superar 100 milhões de unidades até 2027. Regulamentações de eficiência energética, como a regra de Ecodesign da UE, em breve exigirão divulgações de desempenho por watt, recompensando plataformas que combinam empacotamento avançado com nós de processo de baixo vazamento. Essas dinâmicas sustentam o crescimento de volume de dois dígitos para chiplets de NPU em fatores de forma de notebooks e desktops.

Ciclo de Atualização de Smartphones em Direção à IA no Dispositivo

Os chips de sistema em pacote (SoC) de ponta, incluindo o Snapdragon 8 Elite Gen 5 da Qualcomm, o Exynos 2500 da Samsung e o A18 Pro da Apple, agora contam com NPUs de 16 a 45 TOPS. Essas NPUs são projetadas para lidar com tarefas de IA generativa — como fotografia, tradução e assistência de voz — localmente no dispositivo, reduzindo significativamente a dependência de APIs de nuvem e aprimorando a privacidade do usuário.[3]IDC, "Previsão Global de PCs com IA," idc.com Essa capacidade de processamento local não apenas melhora o desempenho, mas também se alinha com a crescente ênfase na segurança de dados e soberania. À medida que os recursos premium gradualmente chegam aos smartphones de médio alcance, a adoção de funcionalidades avançadas está se tornando mais difundida. Além disso, o aperto das regulamentações de soberania de dados em regiões como a UE, Índia e China está impulsionando uma mudança pronunciada em direção a soluções de processamento local. A Counterpoint Research prevê uma contração notável nos ciclos de substituição de smartphones, com o ciclo médio esperado para encolher de 3,5 anos em 2024 para 2,8 anos até 2027. Espera-se que essa tendência sustente e até mesmo reforce a demanda por silício de inferência de borda, que desempenha um papel crítico na habilitação dessas capacidades avançadas.

Demanda de Inferência de Borda ADAS Automotivo L2-L4

O DRIVE Thor da NVIDIA e o Snapdragon Ride Flex da Qualcomm, ambos SoCs de computação centralizada, apresentam métricas de desempenho impressionantes variando de 1.000 a 2.000 TOPS. Esses sistemas avançados integram funcionalidades críticas como percepção, planejamento e infoentretenimento, que não apenas aprimoram a eficiência operacional, mas também contribuem para reduzir o peso dos chicotes de fiação. Essa redução é um passo significativo em direção à habilitação de arquiteturas de veículos definidos por software, uma tendência transformadora na indústria automotiva. O protocolo de segurança de cinco estrelas do Euro NCAP para 2025, que exige a inclusão de recursos de Nível 2+, está impulsionando os fabricantes de automóveis do mercado de massa a adotar aceleradores de IA em ritmo acelerado. Esses aceleradores estão se tornando essenciais para atender aos rigorosos requisitos de segurança e desempenho descritos no protocolo. Além disso, os fornecedores de Nível 1 estão colaborando ativamente com fornecedores de semicondutores para co-desenvolver placas de referência. Essa colaboração visa abordar os custos crescentes associados à conformidade com AEC-Q100 e ISO 26262, que são críticos para garantir a confiabilidade e segurança dos componentes automotivos. Como resultado, a demanda por designs padronizados de ASIC e NPU está testemunhando crescimento significativo. Esses designs estão sendo cada vez mais reconhecidos como vitais para alcançar eficiência de custos e escalabilidade no desenvolvimento de sistemas automotivos de próxima geração. Os esforços combinados de fabricantes de automóveis, fornecedores e fornecedores de semicondutores estão moldando uma abordagem mais integrada e padronizada para o desenvolvimento de tecnologia automotiva.

Incentivos Governamentais no Estilo Lei CHIPS

Com mais de USD 100 bilhões em subsídios e isenções fiscais, a Lei CHIPS e Ciência dos EUA, a Lei de Chips da UE, a Missão de Semicondutores da Índia e o programa Rapidus do Japão estão remodelando significativamente o cenário global de semicondutores. Essas iniciativas lideradas pelo governo visam fortalecer as capacidades domésticas de fabricação de semicondutores, reduzindo 25%–35% das despesas de capital para fábricas, tornando a produção mais econômica. No entanto, embora as cláusulas de conteúdo doméstico estejam acelerando o reshoring da produção de semicondutores, elas estão simultaneamente causando fragmentação nas cadeias de suprimentos globais. Essa fragmentação está obrigando os fornecedores de IA de borda a repensar suas estratégias e adotar abordagens de múltiplas fundições. Consequentemente, esses fornecedores estão cada vez mais colaborando com grandes players do setor, como TSMC, Samsung e Intel, para garantir a resiliência da cadeia de suprimentos e manter vantagens competitivas no mercado em evolução.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos iniciais de NRE em nós avançados | -1.7% | Global, mais agudo em regiões sem subsídios governamentais | Curto prazo (≤ 2 anos) |

| Cadeias de ferramentas fragmentadas e bloqueio de software | -1.2% | Global | Médio prazo (2-4 anos) |

| Limites de limitação térmica em dispositivos de borda sem ventilador | -0.9% | Global, com impacto particular nos segmentos móvel e wearable | Curto prazo (≤ 2 anos) |

| Deriva e problemas de calibração na computação analógica em memória | -0.6% | Global, concentrado em aplicações automotivas e de saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de NRE em Nós Avançados

Gigantes com capital abundante como Apple, Samsung e NVIDIA dominam os mercados de 3 nm e 2 nm, pois enfrentam desafios significativos com conjuntos de máscaras custando mais de USD 30 milhões e ciclos de verificação exigindo 500 anos-engenheiro. Esses altos custos e demandas de recursos criam barreiras substanciais à entrada, dificultando a competição de players menores nesses nós avançados. Consequentemente, as startups estão gravitando em direção à faixa de 12 nm a 7 nm, onde os custos são mais gerenciáveis, permitindo-lhes controlar melhor seus gastos e alocar recursos de forma eficaz. Embora as pastilhas de múltiplos projetos tenham reduzido um pouco as barreiras de entrada ao permitir custos de produção compartilhados, elas limitam a produção a volumes piloto. Esses volumes são insuficientes para atender às demandas do mercado de eletrônicos de consumo, que requer capacidades de produção em larga escala. Essa concentração de recursos e capacidades não apenas amplifica o poder de barganha dos players estabelecidos, mas também fortalece sua dominância ao reforçar seu controle sobre o ecossistema de software, criando um efeito de bloqueio significativo para concorrentes e novos entrantes.

Cadeias de Ferramentas Fragmentadas e Bloqueio de Software

CUDA/TensorRT, Hexagon SDK e Core ML exigem cada um otimizadores de grafo exclusivos, o que aumenta significativamente o custo e a complexidade das migrações entre plataformas em termos de tempo e dinheiro. Esses requisitos específicos de plataforma criam barreiras para desenvolvedores e organizações que visam alcançar integração perfeita entre diferentes sistemas. Embora o ONNX forneça uma solução para troca de modelos e interoperabilidade, ele ainda tem desempenho inferior em comparação com as bibliotecas dos fornecedores, ficando 20%–40% atrás no desempenho em tempo de execução. Essa lacuna de desempenho, combinada com a falta de padronização, desencoraja os OEMs de experimentar novas tecnologias e dificulta a inovação. Além disso, essa fragmentação retarda a entrada no mercado de IPs de aceleradores emergentes, criando desafios adicionais para empresas que se esforçam para competir em um cenário tecnológico em rápida evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: A Especialização em ASIC-NPU Sustenta a Liderança

Os dispositivos ASIC e NPU representaram 43,41% do mercado de Hardware de IA de Borda em 2025 e estão projetados para expandir a um CAGR de 18,47% até 2031. Este segmento sustenta benchmarks de eficiência de 9 TOPS por watt, em contraste com 2–3 TOPS por watt para GPUs de uso geral. O tamanho do mercado de Hardware de IA de Borda para soluções ASIC-NPU está previsto para crescer rapidamente à medida que as fundições incorporam motores de matriz esparsa e macroblocks de SRAM no chip nos nós N3E e N2. Em paralelo, os fornecedores de GPU enfatizam a programabilidade para pipelines mistos de gráficos e IA, mas cedem os soquetes móveis e wearable com restrição de bateria às NPUs. As implantações de FPGA persistem em aeroespacial e automação de fábricas, onde a latência determinística supera o custo unitário, mas a alta sobrecarga de desenvolvimento limita o crescimento de participação. A inferência centrada em CPU permanece viável para cargas de trabalho legadas de IoT e de classe de microcontrolador, mas a lacuna de desempenho se amplia a cada geração de processo.

Um segundo impulso é a migração em direção a designs de chiplet. O CoWoS-L da TSMC e o Foveros Direct da Intel permitem o empilhamento lógico sobre lógico, permitindo que os fornecedores atualizem os tiles de NPU sem reprojetar os dies de CPU ou GPU. Essa modularidade encurta o tempo de comercialização e absorve o NRE em portfólios de dispositivos mais amplos, reforçando o momentum do ASIC-NPU dentro do mercado de Hardware de IA de Borda.

Por Tipo de Dispositivo: Escala da Base Instalada Encontra Crescimento Autônomo

Os smartphones detinham 46,68% do mercado de Hardware de IA de Borda em 2025, sustentados por mais de 1,2 bilhão de remessas anuais. Os ganhos de participação no mercado de Hardware de IA de Borda para robôs e drones, no entanto, estão se acelerando, com o segmento projetado para registrar um CAGR de 18,32% até 2031. Robôs executando SLAM e drones realizando mapeamento de precisão requerem inferência abaixo de 50 milissegundos; as viagens de ida e volta à nuvem são inviáveis, garantindo a demanda por aceleradores locais. O tamanho do mercado de Hardware de IA de Borda para plataformas robóticas está posicionado para dobrar a cada quatro anos à medida que a automação de armazéns escala e a agricultura adota VANTs para monitoramento de culturas.

Câmeras de vigilância e sensores de visão inteligente integram aceleradores de 10–20 TOPS como o Ambarella CV7, permitindo reconhecimento facial embarcado com consumo mínimo de energia. Os wearables incorporam NPUs abaixo de 1 mW como o Syntiant NDP120, facilitando áudio sempre ativo e fusão de sensores sem carregamento diário. Os alto-falantes inteligentes aproveitam SoCs de 2–4 TOPS para realizar análise de palavra de ativação e intenção localmente, abordando a legislação de privacidade que restringe uploads de áudio bruto para a nuvem. Em todas as categorias de dispositivos, a duplicação implacável de TOPS no dispositivo a cada 18-24 meses consolida a demanda diversificada por silício dentro do mercado de Hardware de IA de Borda.

Por Setor do Usuário Final: Dominância dos Eletrônicos de Consumo, Ascensão da Saúde

Os eletrônicos de consumo representaram 38,42% do mercado de Hardware de IA de Borda em 2025, abrangendo smartphones, PCs e hubs de casa inteligente. O segmento de saúde, embora menor hoje, está projetado para crescer a um CAGR de 19,21%, impulsionado por 882 dispositivos médicos de IA aprovados pela FDA até janeiro de 2024. A orientação de robôs cirúrgicos, ultrassom no ponto de atendimento e diagnósticos portáteis dependem cada vez mais de aceleradores no dispositivo para fornecer insights em tempo real em ambientes clínicos com restrição de largura de banda. Consequentemente, o tamanho do mercado de Hardware de IA de Borda para implantações em saúde está previsto para superar o crescimento geral, criando pools de receita de espaço em branco para NPUs em conformidade com FDA-510(k).

A adoção de ADAS automotivo aproveita o DRIVE Thor e o Snapdragon Ride, incorporando 50–2.000 TOPS em computadores de veículos centralizados. O IoT industrial utiliza inferência de borda para manutenção preditiva, com o Siemens Industrial Edge integrando tiles de Motor de IA em controladores lógicos programáveis. Projetos governamentais e de segurança pública, como o gerenciamento de tráfego em cidades inteligentes, dependem do processamento local para atender às leis de privacidade e limitações de largura de banda. Coletivamente, esses setores diversificam os fluxos de receita e mitigam a dependência dos volumes cíclicos de eletrônicos de consumo.

Por Local de Implantação: Da Borda do Dispositivo à Borda Distante de Telecomunicações

Os aceleradores residentes no dispositivo detinham 54,64% do mercado de Hardware de IA de Borda em 2025, refletindo smartphones, wearables e câmeras que priorizam latência, privacidade e operabilidade fora da rede. Os servidores de borda distante e MEC, no entanto, estão projetados para entregar um CAGR de 17,55%, apoiados por mais de 300 implantações em cidades chinesas e mais de 20 zonas Wavelength nos EUA. As operadoras de telecomunicações amortizam o capex de servidores entre múltiplos inquilinos, e os OEMs descarregam cargas de trabalho de 20–40 TOPS para evitar adicionar aceleradores caros a cada endpoint. Os servidores de borda próxima localizados em lojas de varejo e fábricas agregam inferência para dezenas de dispositivos, preenchendo a lacuna entre o dispositivo e a nuvem. O híbrido assistido pela nuvem permanece prevalente para renderização com uso intensivo de computação, mas a duplicação de TOPS no dispositivo a cada ciclo de produto corrói sua participação.

À medida que o 5G Avançado reduz a latência pelo ar abaixo de 5 ms, os nós de inferência de borda distante capacitam a realidade aumentada imersiva e frotas de robôs coordenados, expandindo a demanda total por silício nas camadas de rede, servidor e endpoint dentro do mercado de Hardware de IA de Borda.

Análise Geográfica

A América do Norte controlou 42,11% do mercado de Hardware de IA de Borda em 2025, catalisada por USD 52,7 bilhões em subsídios da Lei CHIPS que subsidiam as fábricas da Intel, TSMC e Micron. Os líderes fabless NVIDIA, Qualcomm e Apple geraram mais de USD 15 bilhões em receita de chips de IA de borda durante o ano, enquanto os centros acadêmicos do Canadá aprimoraram a pesquisa algorítmica, mas careciam de capacidade de fundição doméstica. O status do México como base de montagem de eletrônicos automotivos próxima garante o crescimento das importações de aceleradores ADAS. O compromisso político da região com o fornecimento soberano de semicondutores se alinha conspicuamente com os objetivos de inferência no dispositivo.

Espera-se que a Ásia-Pacífico cresça a um CAGR de 17,05% até 2031, impulsionada pela busca de autossuficiência da China que produziu os processadores Ascend 910C e Nio NX9031 de 7 nm, pelos incentivos de fábricas de USD 10 bilhões da Índia e pelo roteiro de 2 nm do Rapidus do Japão. A Samsung Foundry da Coreia do Sul fornece dies gate-all-around de 3 nm para a Qualcomm, enquanto a TSMC de Taiwan fabrica mais de 60% dos chips globais de IA de borda. As leis locais de proteção de dados na China e na Índia incentivam ainda mais a inferência no dispositivo, sustentando a demanda contínua por silício em smartphones, vigilância e IoT industrial.

Europa, Oriente Médio e África buscam coletivamente estratégias de recuperação. A Lei de Chips da UE visa EUR 43 bilhões para dobrar a participação regional em semicondutores até 2030, ancorada pelas fábricas da Intel em Magdeburg e da TSMC em Dresden. Os grandes fabricantes automotivos da Alemanha especificam computação ADAS de nível ASIC, e o motor de IP da Arm em Cambridge licencia mais de 90% dos núcleos móveis em todo o mundo. Projetos de cidades inteligentes e defesa no Oriente Médio exigem processamento local para soberania, impulsionando a demanda regional. A África e a América do Sul adotam a IA de borda mais lentamente dado o atraso no lançamento do 5G, mas a automação agrícola e de mineração apresenta bolsões de potencial de crescimento.

Cenário Competitivo

Em 2025, o mercado de Hardware de IA de Borda viu os cinco principais fornecedores — NVIDIA, Qualcomm, Intel, Apple e Samsung — comandando uma participação de mercado estimada de 55%–60%. A NVIDIA, aproveitando seu bloqueio de CUDA, estabeleceu dominância em robótica e computação automotiva com suas famílias Jetson e DRIVE. A Qualcomm, com 40% de participação em smartphones Android premium, alimenta os modelos de ponta de 2025 com 45 TOPS por meio de sua NPU Hexagon. A Intel, com suas NPUs Panther Lake e Meteor Lake, está dando passos significativos em PCs com IA, posicionando-se como desafiante aos processadores Ryzen AI da AMD. Os chips das séries A e M da Apple, sendo verticalmente integrados, garantem uma demanda constante, enquanto o Exynos da Samsung não apenas atende aos volumes de sua linha Galaxy, mas também serve a clientes de fundição.

As startups estão conquistando seus nichos. O Hailo-15, com 20 TOPS, garantiu contratos para sensores de visão com BMW e Sony. O MLSoC da SiMa.ai, com sua flexibilidade definida por software, atende às necessidades de inferência industrial. Enquanto isso, o NDP120 da Syntiant, consumindo menos de 1 mW, é a escolha preferida para áudio sempre ativo. A computação analógica em memória da Mythic e da IBM, alcançando 35 TOPS/W, lida com desafios de calibração. As soluções RISC-V da SiFive e Andes estão ganhando terreno, diminuindo as receitas de royalties da Arm, embora o ecossistema RISC-V ainda tenha espaço para amadurecer. Alianças estratégicas como Continental-Hailo, Bosch-Syntiant e DENSO-NVIDIA não estão apenas compartilhando o ônus dos custos de engenharia não recorrente (NRE) automotiva, mas também estão fortalecendo as barreiras de entrada no mercado. Embora a intensidade competitiva permaneça moderada, está em trajetória ascendente à medida que os hiperescaladores se aprofundam em experimentos com silício de borda proprietário.

O mercado de Hardware de IA de Borda também está testemunhando avanços em eficiência energética e otimização do fator de forma. Os fornecedores estão cada vez mais focados no desenvolvimento de soluções que equilibrem alto desempenho com baixo consumo de energia para atender a aplicações em dispositivos IoT, wearables e sistemas de casa inteligente. Espera-se que essa tendência impulsione maior inovação e expanda a adoção de hardware de IA de borda em diversas indústrias.

Líderes do Setor de Hardware de IA de Borda

NVIDIA Corporation

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

Apple Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Apple lançou a família iPhone 16 alimentada pelo chip A18 Pro. Seu Motor Neural redesenhado oferece 35 TOPS de IA no dispositivo, consumindo 20% menos energia, permitindo tradução instantânea de idiomas e fotografia computacional mais rica.

- Agosto de 2025: A Intel revelou a série Core Ultra 300 para PCs com IA e estações de trabalho. Cada processador integra uma NPU que fornece até 50 TOPS, permitindo a execução local de modelos de linguagem com até 13 bilhões de parâmetros, sem necessidade de nuvem.

- Julho de 2025: A Qualcomm apresentou a plataforma Snapdragon X Elite para laptops premium com IA. Com CPU Oryon, GPU Adreno e NPU de 45 TOPS, o chip atende aos requisitos do Microsoft Copilot+ enquanto ainda oferece bateria para o dia todo.

- Junho de 2025: A NVIDIA estreou o Jetson Thor, uma placa de desenvolvimento automotiva que oferece 2.000 TOPS de computação dentro de um envelope abaixo de 100 watts, suportando fusão de sensores em tempo real para direção autônoma de Nível 4.

Escopo do Relatório Global do Mercado de Hardware de IA de Borda

O escopo do mercado de hardware de IA de borda inclui principalmente processadores, sensores e câmeras que atendem à necessidade de computação cognitiva. Esses dispositivos são usados para alimentar e processar vários dispositivos baseados em IA. Múltiplos tipos de processadores usados em dispositivos de IA de borda incluem produtos semicondutores como unidades de processamento central (CPU), unidades de processamento gráfico (GPU), arranjos de portas programáveis em campo (FPGA) e circuitos integrados de aplicação específica (ASIC).

O Relatório do Mercado de Hardware de IA de Borda é Segmentado por Tipo de Processador (CPU, GPU, FPGA, ASIC e NPU), Tipo de Dispositivo (Smartphones, Câmeras, Robôs e Drones, Wearables, Alto-falantes Inteligentes e Mais), Setor do Usuário Final (Eletrônicos de Consumo, Automotivo, Manufatura, Saúde, Governo e Mais), Local de Implantação (Borda do Dispositivo, Borda Próxima, Borda Distante / MEC e Híbrido) e Geografia. As Previsões de Mercado são Fornecidas em Valor (USD).

| CPU |

| GPU |

| FPGA |

| ASIC e NPU |

| Smartphones |

| Câmeras e Sensores de Visão Inteligente |

| Robôs e Drones |

| Wearables |

| Alto-falantes Inteligentes e Hubs Domésticos |

| Outros Dispositivos de Borda |

| Eletrônicos de Consumo |

| Automotivo e Transporte |

| Manufatura e IoT Industrial |

| Saúde |

| Governo e Segurança Pública |

| Outros Setores do Usuário Final |

| Borda do Dispositivo |

| Servidores de Borda Próxima |

| Borda Distante / MEC |

| Híbrido Assistido pela Nuvem |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Processador | CPU | |

| GPU | ||

| FPGA | ||

| ASIC e NPU | ||

| Por Tipo de Dispositivo | Smartphones | |

| Câmeras e Sensores de Visão Inteligente | ||

| Robôs e Drones | ||

| Wearables | ||

| Alto-falantes Inteligentes e Hubs Domésticos | ||

| Outros Dispositivos de Borda | ||

| Por Setor do Usuário Final | Eletrônicos de Consumo | |

| Automotivo e Transporte | ||

| Manufatura e IoT Industrial | ||

| Saúde | ||

| Governo e Segurança Pública | ||

| Outros Setores do Usuário Final | ||

| Por Local de Implantação | Borda do Dispositivo | |

| Servidores de Borda Próxima | ||

| Borda Distante / MEC | ||

| Híbrido Assistido pela Nuvem | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Hardware de IA de Borda até 2031?

O mercado está previsto para atingir USD 68,73 bilhões até 2031, subindo de USD 30,74 bilhões em 2026.

Qual categoria de processador lidera a adoção atual?

As arquiteturas ASIC e NPU detêm 43,41% de participação e estão projetadas para crescer a um CAGR de 18,47% até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico deve registrar um CAGR de 17,05%, impulsionada por programas de autossuficiência na China, Índia, Japão e Coreia.

Por que as implantações de borda distante/MEC estão ganhando impulso?

As operadoras de telecomunicações posicionam servidores a menos de 10 ms dos usuários, permitindo realidade aumentada de baixa latência, navegação autônoma e automação industrial sem aumentar a lista de materiais dos endpoints.

Qual é a principal barreira para startups que entram no silício de nós avançados?

Os custos de NRE abaixo de 5 nm excedem USD 30 milhões apenas para conjuntos de máscaras, restringindo o acesso apenas às empresas com maior capitalização.

Como os PCs com IA influenciarão a demanda?

Os PCs com IA certificados para inferência no dispositivo de 40+ TOPS estão comprimindo os ciclos de atualização e devem superar 100 milhões de unidades até 2027, impulsionando remessas constantes de NPU.

Página atualizada pela última vez em: