Tamanho e Participação do Mercado de Equipamentos para Musculação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

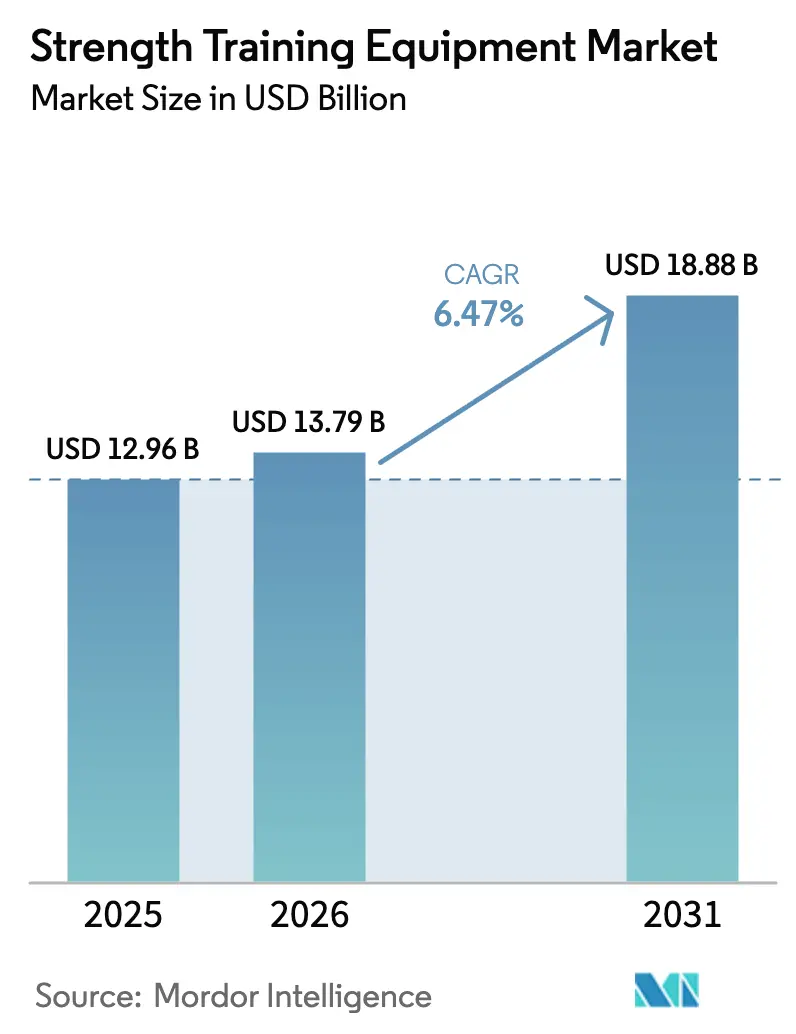

| Tamanho do Mercado (2026) | 13.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Musculação por Mordor Intelligence

O tamanho do mercado de equipamentos para musculação em 2026 é estimado em USD 13,79 bilhões, crescendo a partir do valor de 2025 de USD 12,96 bilhões, com projeções para 2031 mostrando USD 18,88 bilhões, crescendo a um CAGR de 6,47% no período 2026-2031. Esse crescimento reflete o foco crescente dos consumidores em saúde preventiva e bem-estar, apoiado por avanços tecnológicos e mudanças nas preferências de exercício. A expansão do mercado é impulsionada principalmente pelo aumento da consciência sobre saúde, pelo crescimento das taxas de obesidade, pelo aumento da renda disponível em economias em desenvolvimento e pela integração de recursos inteligentes em equipamentos de fitness. As instalações de fitness comerciais estão ampliando sua capacidade de equipamentos para acomodar o crescimento das associações, enquanto os consumidores residenciais continuam a investir em equipamentos de academia de nível profissional para uso doméstico. Além disso, o mercado se beneficia de iniciativas governamentais que promovem a atividade física, programas de bem-estar corporativo e a crescente popularidade do treinamento de força entre diversos grupos etários.

Principais Conclusões do Relatório

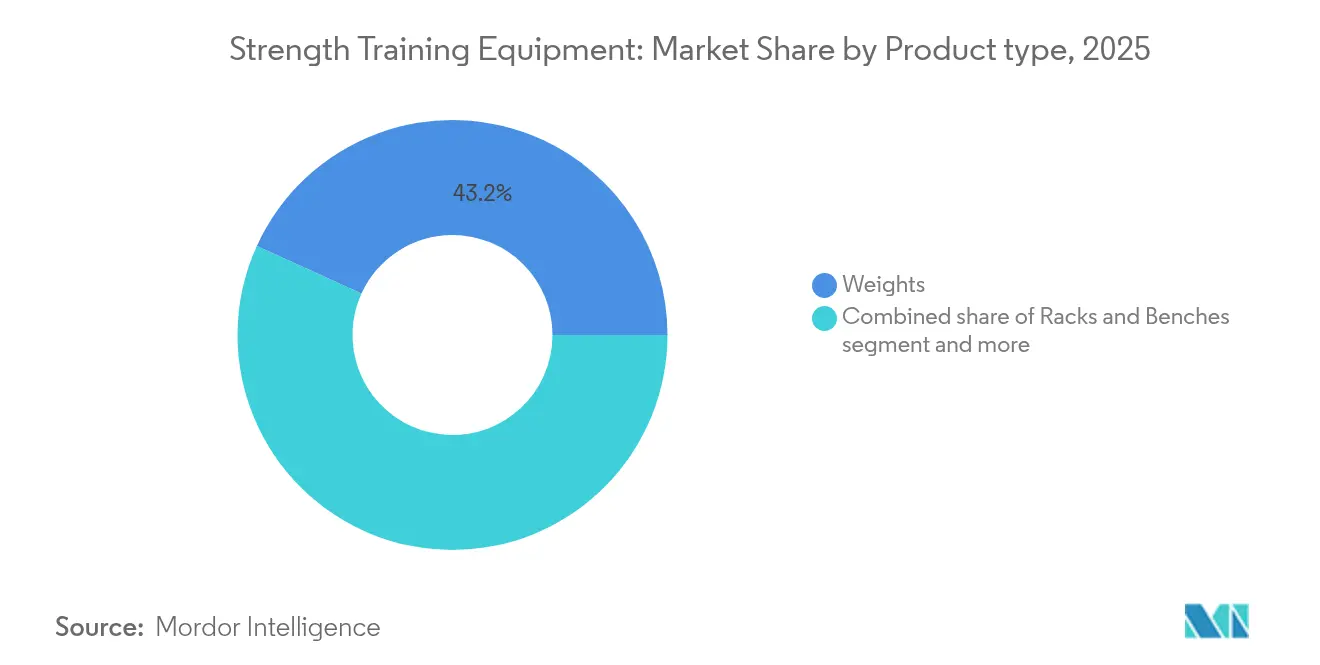

- Por tipo de produto, os pesos lideraram com 43,20% de participação no mercado de equipamentos de fitness em 2025, enquanto racks e bancos registraram o CAGR mais rápido de 6,71% até 2031.

- Por usuário final, o segmento comercial detinha 61,95% do tamanho do mercado de equipamentos de fitness em 2025; o segmento residencial cresce mais rapidamente a um CAGR de 6,73% até 2031.

- Por categoria, os itens de mercado de massa comandavam 71,62% de participação do tamanho do mercado de equipamentos de fitness em 2025, enquanto os produtos premium devem se expandir a um CAGR de 7,28%.

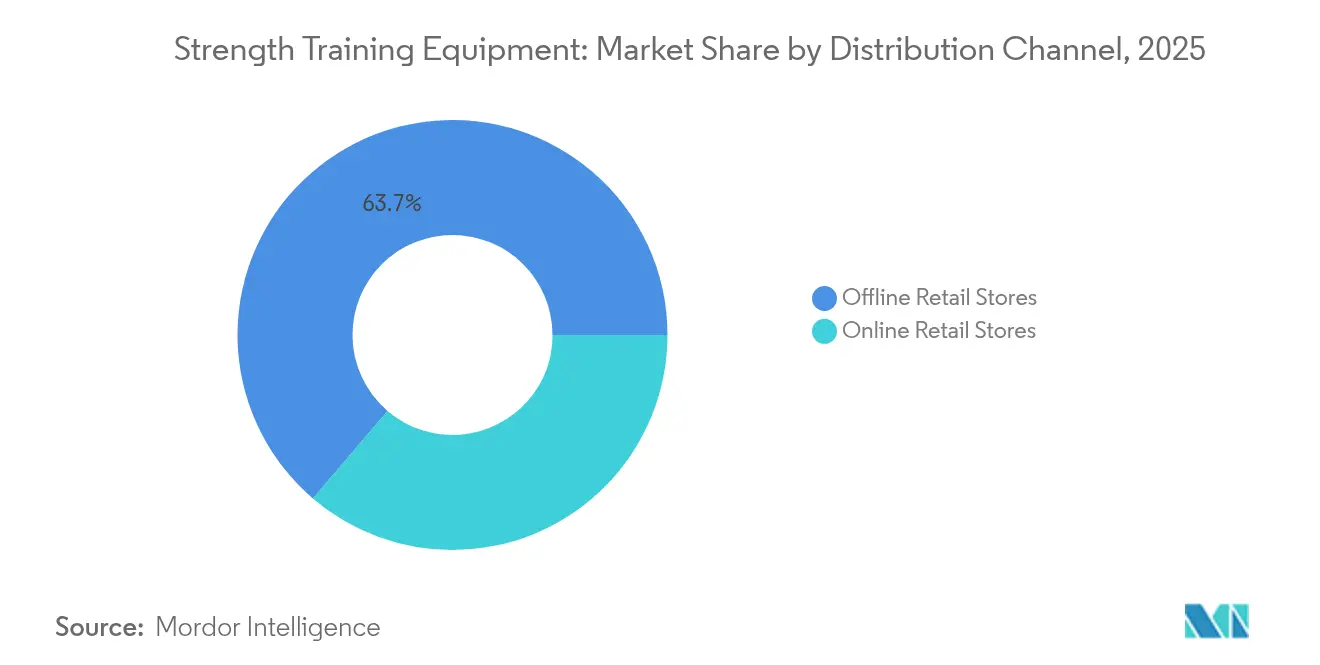

- Por canal de distribuição, os pontos de venda físicos responderam por 63,75% da participação na receita em 2025, mas as lojas online avançaram a um CAGR de 7,71%.

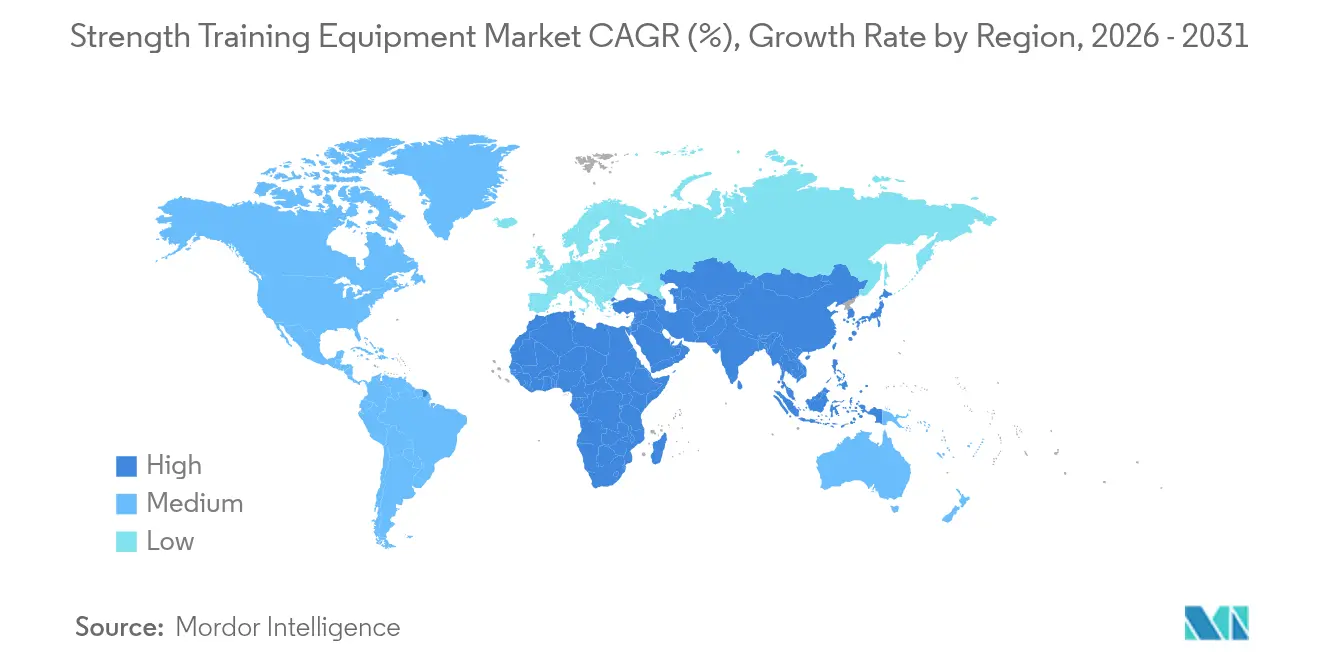

- Por geografia, a América do Norte capturou 30,95% da participação na receita em 2025; a Ásia-Pacífico registra o maior CAGR regional de 8,06%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Equipamentos para Musculação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente conscientização sobre saúde e fitness | +1.2% | Global, com maior impacto na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Prevalência crescente de obesidade e doenças relacionadas ao estilo de vida | +0.8% | Global, particularmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento de academias domésticas e treinos remotos | +0.9% | Global, acelerado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos na produção de equipamentos | +0.7% | América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento das associações a clubes de fitness e demanda comercial | +0.6% | Mercados centrais da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Crescente popularidade do treinamento de força em relação ao cardio | +0.5% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde e Fitness

O mercado de equipamentos para musculação está experimentando um crescimento significativo, impulsionado pelo aumento da conscientização sobre saúde e fitness em diversos grupos etários e demográficos. Os consumidores reconhecem cada vez mais os benefícios de longo prazo do treinamento de força, incluindo maior força muscular, melhora da função metabólica, menor risco de doenças crônicas e melhor saúde mental. Essa tendência se estende globalmente, apoiada pelo acesso mais amplo a informações de saúde, influenciadores de fitness nas redes sociais e uma mudança cultural que prioriza o bem-estar físico. À medida que a saúde preventiva ganha importância, os equipamentos para musculação, desde pesos livres até máquinas de resistência, transformaram-se de um luxo em um investimento essencial. Os Estados Unidos exemplificam essa tendência, com a Associação de Saúde e Fitness reportando 77 milhões de americanos com associações em academias, estúdios ou instalações de fitness em 2024, demonstrando a ampla adoção de atividades de fitness [1]Fonte: Associação de Saúde e Fitness, "Número de associações em centros de fitness e clubes de saúde nos Estados Unidos", www.healthandfitness.org.

Prevalência Crescente de Obesidade e Doenças Relacionadas ao Estilo de Vida

O mercado de equipamentos para musculação está se expandindo devido à crescente prevalência de obesidade e doenças relacionadas ao estilo de vida. Estilos de vida sedentários, hábitos alimentares inadequados e redução da atividade física levaram a um aumento significativo dessas condições de saúde em todo o mundo. Com o aumento dos custos de saúde pública e pessoal, o treinamento de força tornou-se essencial devido à sua eficácia no controle de peso, melhora da sensibilidade à insulina e melhora da saúde cardiovascular e metabólica. O treinamento de resistência oferece vantagens distintas em relação aos exercícios aeróbicos ao manter a massa muscular magra, aumentar a taxa metabólica basal e melhorar a composição corporal, tornando-o vital para prevenir e gerenciar complicações relacionadas à obesidade. Profissionais de saúde, indivíduos e centros de bem-estar incorporam ativamente o treinamento de força em programas de saúde abrangentes. Por exemplo, o Instituto Nacional de Estatística da Itália relatou que 5,8 milhões de pessoas na Itália foram classificadas como obesas em 2023, levando as autoridades de saúde a implementar programas de exercícios estruturados, incluindo treinamento de resistência, em comunidades [2]Fonte: Instituto Nacional de Estatística da Itália, "Número de indivíduos obesos na Itália", www.istat.it.

Crescimento de Academias Domésticas e Treinos Remotos

Os consumidores estão escolhendo cada vez mais academias domésticas e treinos remotos, impulsionando o crescimento no mercado global de equipamentos para musculação. Eles preferem o fitness em casa pela sua praticidade, flexibilidade e eficiência de tempo. Essa mudança reflete uma transformação de longo prazo em direção a soluções de fitness convenientes e personalizadas com integração de tecnologia digital. O aumento do trabalho híbrido e remoto levou mais pessoas a criar espaços de fitness em casa. As plataformas digitais agora oferecem treinos baseados em aplicativos e treinamento virtual, tornando o treinamento de força mais acessível. Os usuários investem em equipamentos domésticos de qualidade à medida que essas soluções digitais tornam os treinos mais envolventes. Tanto os mercados desenvolvidos quanto os emergentes mostram crescimento constante nas vendas de equipamentos. Programas governamentais apoiam essa tendência — o ParticipACTION do Canadá oferece recursos digitais para treinos em casa, enquanto o Programa de Fitness Digital do NHS do Reino Unido fornece planos gratuitos de treinamento de força online. Essas iniciativas governamentais constroem a confiança dos consumidores em equipamentos de fitness domésticos.

Avanços Tecnológicos na Produção de Equipamentos

A integração de inteligência artificial e capacidades de Internet das Coisas em equipamentos de fitness inteligentes está transformando o treinamento de força tradicional em experiências orientadas por dados que aumentam a eficácia e a segurança dos treinos. A tecnologia Smart Strength Squat da EGYM e a ferramenta Genius com inteligência artificial incorporam algoritmos avançados que fornecem correção de postura em tempo real e ajustes de treinamento personalizados. Além disso, em junho de 2025, o investimento de USD 500 milhões da Interactive Strength Inc. em tesouraria de tokens de inteligência artificial com a Fetch.ai demonstrou o foco do setor na integração de blockchain e inteligência artificial para otimização de equipamentos. A automação avançada de fabricação e a engenharia de precisão permitem a personalização em massa de equipamentos de acordo com as especificações individuais dos usuários, mantendo a relação custo-efetividade da produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos regulatórios rigorosos | -0.4% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Alto investimento inicial de capital e custos de manutenção | -0.3% | Global, com impacto particular em mercados emergentes | Médio prazo (2-4 anos) |

| Restrições de espaço para equipamentos domésticos | -0.2% | Centros urbanos globalmente, agudo em megacidades da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Flutuação de preços de matérias-primas | -0.3% | Centros de fabricação globais, dependentes da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Rigorosos

O Regulamento de Máquinas 2023/1230 da União Europeia, que entra em vigor em janeiro de 2027, implementa novos requisitos de cibersegurança e digitalização para fabricantes de equipamentos de fitness conectados. O regulamento exige protocolos de segurança aprimorados para equipamentos habilitados com inteligência artificial e medidas de cibersegurança para dispositivos conectados à Internet das Coisas, estendendo os ciclos de desenvolvimento de produtos em 12 a 18 meses. As normas EN17229 para clubes de saúde europeus estabelecem requisitos adicionais de conformidade para fabricantes de equipamentos comerciais. Os requisitos regulatórios aumentados podem favorecer fabricantes maiores com recursos de conformidade estabelecidos, enquanto fabricantes menores enfrentam custos de conformidade mais elevados. Embora o foco do regulamento em documentação digital e monitoramento remoto reflita as tendências do setor, os fabricantes devem investir significativamente em infraestrutura de conformidade.

Alto Investimento Inicial de Capital e Custos de Manutenção

Os equipamentos de fitness de nível comercial requerem investimento inicial substancial, com sistemas premium de treinamento de força criando barreiras para instalações de fitness menores e limitando a penetração de mercado em segmentos sensíveis ao preço. Os custos de manutenção de equipamentos conectados sofisticados representam uma parcela significativa do preço de compra inicial anualmente, pois técnicos especializados e atualizações de software proprietário são essenciais para o desempenho ideal. A complexidade dos equipamentos modernos com eletrônicos integrados e capacidades de inteligência artificial aumenta o custo total de propriedade, particularmente para instalações sem expertise técnica. Os fabricantes estão desenvolvendo modelos de serviço como assinatura para distribuir os custos ao longo do tempo, com empresas como a Technogym reportando crescimento em seus fluxos de receita de serviços juntamente com as vendas de equipamentos. As opções de arrendamento e financiamento estão se expandindo para abordar as barreiras de custo, embora as flutuações das taxas de juros afetem os cálculos de acessibilidade para potenciais compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pesos Mantêm Dominância Apesar do Aumento do Treinamento Funcional

Os pesos detêm uma participação de mercado de 43,20% em 2025, demonstrando seu papel essencial no treinamento de força em todos os níveis de fitness e aplicações. O segmento mantém sua posição por meio de versatilidade e eficácia, atendendo tanto usuários iniciantes quanto avançados em ambientes comerciais e residenciais. Racks e bancos mostram a maior taxa de crescimento a um CAGR de 6,71% durante 2026-2031, apoiados por métodos de treinamento funcional que se concentram em movimentos compostos e desempenho atlético. Bolas de exercício e medicinais compreendem um segmento menor, mas consistente, com demanda sustentada de programas de reabilitação e fitness em grupo.

O mercado mostra maior preferência por equipamentos de treinamento funcional, afastando-se de exercícios de músculo isolado em direção ao treinamento baseado em movimento que replica atividades diárias. Em março de 2025, o lançamento da esteira de luxo Ultra 1 da NordicTrack com sistemas avançados de resfriamento e tecnologia imersiva demonstra a integração de recursos premium em categorias de equipamentos tradicionais. Categorias adicionais de produtos, incluindo acessórios de treinamento e equipamentos de recuperação, estão se expandindo à medida que os profissionais de fitness integram sistemas de treinamento abrangentes que combinam mobilidade, estabilidade e recuperação com o treinamento de força.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Instalações Comerciais Impulsionam o Volume Enquanto o Residencial Acelera

O segmento comercial mantém uma posição dominante com 61,95% de participação de mercado em 2025, atribuída a aumentos substanciais nas associações a academias e expansão sistemática de instalações de fitness em mercados emergentes. O desempenho financeiro da Lifetime demonstra um robusto crescimento do segmento, reportando um aumento de receita de 18,7% no quarto trimestre de 2024 e alcançando uma base de associados de 812.062. Os estabelecimentos comerciais se beneficiam de eficiências substanciais de aquisição e implementam protocolos sistemáticos de manutenção, maximizando assim o desempenho dos equipamentos e a vida útil operacional. O segmento exibe métricas de desempenho particularmente fortes nas regiões da Ásia-Pacífico, onde a rápida urbanização e a expansão da classe média impulsionam o desenvolvimento sistemático de instalações de fitness.

O segmento residencial demonstra crescimento acelerado a um CAGR de 6,73%, refletindo transformações fundamentais nos padrões de consumo de fitness que persistem além da adoção inicial impulsionada pela pandemia. A expansão do segmento é facilitada por configurações de equipamentos espacialmente otimizadas e sofisticadas plataformas de fitness conectado que oferecem experiências de treinamento de nível profissional em ambientes domésticos. A trajetória do mercado residencial indica alocação sustentada de capital para infraestrutura de fitness doméstico à medida que os consumidores priorizam a acessibilidade e metodologias de treinamento individualizadas.

Por Categoria: Segmento Premium Supera o Crescimento do Mercado de Massa

Os produtos de mercado de massa comandam 71,62% da participação de mercado em 2025, atendendo a consumidores sensíveis ao preço e instalações que requerem funcionalidade básica. Este segmento aproveita as economias de escala na fabricação e designs simplificados para reduzir os custos de produção, mantendo os padrões essenciais de desempenho. Os equipamentos de mercado de massa fornecem a infraestrutura fundamental para instalações de fitness e academias domésticas, tornando o treinamento de força acessível em vários segmentos econômicos.

O segmento premium exibe crescimento robusto a um CAGR de 7,28%, à medida que os consumidores investem cada vez mais em equipamentos de alta qualidade e integrados com tecnologia que aprimoram as experiências de treino. A abordagem "Healthness" da Technogym, que integra recursos de saúde preventiva em equipamentos premium, demonstra a mudança do setor em direção ao posicionamento de produtos avançados como investimentos em saúde. Os equipamentos premium incorporam materiais avançados, sistemas eletrônicos e plataformas de software integradas, justificando preços mais elevados por meio de funcionalidade e durabilidade aprimoradas. Esse crescimento indica maturidade crescente do mercado e sofisticação dos consumidores na seleção de equipamentos.

Por Canal de Distribuição: O Comércio Digital Transforma as Vendas de Equipamentos

As lojas de varejo físicas detêm uma participação de mercado de 63,75% em 2025, pois os consumidores preferem a avaliação física dos equipamentos de fitness antes de fazer investimentos substanciais. Os canais de varejo tradicionais oferecem demonstrações de produtos, disponibilidade imediata e serviços de consultoria especializada, que permanecem essenciais para compras de equipamentos complexos. Varejistas de artigos esportivos e lojas especializadas em fitness continuam a atender clientes que valorizam a interação presencial com o produto e serviços de suporte local.

As lojas de varejo online estão experimentando um CAGR de 7,71%, remodelando a distribuição de equipamentos por meio de experiências digitais e abordagens diretas ao consumidor. As plataformas de comércio eletrônico usam demonstrações de realidade virtual, ferramentas de posicionamento em realidade aumentada e conteúdo de vídeo detalhado para simular experiências na loja. A colaboração da Peloton com a Costco, oferecendo a Bike+ para treinamento de força por meio de lojas físicas e canais online, ilustra a adoção de estratégias omnicanal. A expansão do segmento online é apoiada por logística aprimorada, opções de financiamento e serviços de assinatura que constroem relacionamentos de longo prazo com os clientes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detém 30,95% de participação de mercado em 2025, impulsionada por infraestrutura de fitness estabelecida e alto gasto per capita em fitness que mantém a demanda por equipamentos premium. O CAGR de 5,45% da região indica estabilidade de mercado, apoiada pela modernização de instalações, integração tecnológica e crescentes programas de bem-estar corporativo. A Associação de Esportes e Fitness da Indústria reportou crescimento de 4,2% nas vendas de artigos esportivos e equipamentos de fitness em 2023, com equipamentos de fitness institucionais aumentando 11,8% e as vendas de esteiras subindo 23,5%. Os Estados Unidos mantêm a liderança de mercado por meio de sua cultura de fitness estabelecida, altas rendas disponíveis e ambiente regulatório que apoia a inovação em equipamentos de fitness conectados. Canadá e México contribuem por meio de redes crescentes de instalações de fitness e comércio transfronteiriço de equipamentos.

A Ásia-Pacífico registra a maior taxa de crescimento a um CAGR de 8,06%, impulsionada pela urbanização, crescente conscientização sobre saúde e iniciativas governamentais de atividade física nas principais economias. A região mantém potencial de crescimento significativo, com taxas de penetração de fitness inferiores às dos mercados desenvolvidos. O investimento de USD 100 milhões da Johnson Health Tech. Co., Ltd. em capacidade de fabricação no Vietnã em agosto de 2024, estabelecendo a maior fábrica de equipamentos de fitness do mundo, indica forte confiança do setor no crescimento regional. Índia, Japão e mercados do Sudeste Asiático impulsionam a expansão por meio do crescimento das populações de classe média e iniciativas de conscientização sobre saúde.

A Europa exibe crescimento consistente a um CAGR de 4,18%, influenciado por requisitos regulatórios rigorosos e medidas de sustentabilidade que afetam o design e a fabricação de equipamentos. O setor de fitness europeu gerou EUR 36,0 bilhões em receita em 2024, atendendo a 71,6 milhões de consumidores, conforme relatado pela Europe Active, demonstrando estabilidade de mercado. Alemanha e Reino Unido impulsionam a demanda regional por meio de culturas de fitness estabelecidas e altos padrões de equipamentos. Os mercados do sul da Europa, incluindo Itália, França e Espanha, contribuem com a expansão de instalações de fitness boutique e adoção de equipamentos premium em áreas urbanas.

Cenário Competitivo

O mercado de equipamentos de fitness demonstra fragmentação moderada. Essa estrutura de mercado facilita a penetração de mercado tanto para fabricantes estabelecidos quanto para empresas focadas em tecnologia por meio de portfólios de produtos diferenciados. Os participantes estabelecidos do setor, incluindo Life Fitness, Technogym S.p.A., Johnson Health Tech. Co., Ltd. e BowFlex, Inc., mantêm posições substanciais de mercado por meio de seu patrimônio de marca estabelecido e ofertas abrangentes de produtos. A dinâmica competitiva é cada vez mais influenciada por capacidades tecnológicas, com investimentos substanciais direcionados à integração de inteligência artificial, implementação de Internet das Coisas e desenvolvimento de plataformas de software para estabelecer fluxos de receita recorrentes por meio de serviços baseados em assinatura.

O cenário competitivo está passando por uma transformação significativa à medida que as empresas adotam abordagens de ecossistema integrado, desenvolvendo plataformas de fitness abrangentes que mesclam infraestrutura de hardware com soluções de software e serviços de conteúdo. Essa evolução estratégica é exemplificada pelas iniciativas de expansão da Interactive Strength, incluindo uma proposta de aquisição de uma empresa de fitness conectado gerando mais de USD 40 milhões em receita. A estrutura de mercado continua a evoluir à medida que as organizações implementam estratégias de integração vertical para aprimorar suas capacidades tecnológicas e presença de mercado.

O ambiente competitivo apresenta oportunidades substanciais em segmentos de mercado especializados, particularmente em equipamentos de reabilitação, soluções de fitness voltadas para idosos e sistemas residenciais otimizados para espaço que atendem a requisitos específicos dos consumidores não adequadamente atendidos por equipamentos comerciais convencionais. Os participantes do mercado estão estabelecendo vantagens competitivas por meio da implementação de modelos de negócios baseados em assinatura, capacidades de personalização orientadas por inteligência artificial e recursos de engajamento comunitário. Essa abordagem vai além da diferenciação tradicional de produtos para abranger o gerenciamento abrangente da experiência do usuário e estratégias de engajamento sustentado, alterando fundamentalmente a dinâmica competitiva do setor de equipamentos de fitness.

Líderes do Setor de Equipamentos para Musculação

Life Fitness

Technogym S.p.A

Johnson Health Tech. Co., Ltd.

BowFlex, Inc.

Core Health & Fitness LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Gymleco apresentou o 029 Incline Press Chest Flyes, uma máquina compacta e biomecanicamente otimizada que combina press inclinado e crucifixo. Projetada para máxima ativação muscular e eficiência de espaço, é uma adição ideal para academias modernas.

- Janeiro de 2025: A STRONG Pilates introduziu novos equipamentos para musculação que combinam o Pilates tradicional com condicionamento de força. O equipamento apresenta uma barra com peso e um sistema Reverse Spring, que integra o treinamento de força convencional com tensão de mola.

- Outubro de 2024: A Technogym introduziu halteres ajustáveis equipados com sensores internos que analisam padrões de movimento e monitoram o desempenho dos exercícios.

- Fevereiro de 2024: A Precor introduziu uma linha de produtos de treinamento funcional de força por meio de sua parceria com a BeaverFit. A colaboração adicionou mais de 10 novos produtos ao catálogo da Precor, apresentando equipamentos compactos de treinamento funcional com soluções de armazenamento integradas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de equipamentos para musculação como todos os novos pesos livres, máquinas de resistência, treinadores multifuncionais, bancos, racks e acessórios correlatos vendidos a academias comerciais, instalações institucionais e usuários residenciais, avaliados pelo preço de venda do fabricante líquido de impostos e frete. Equipamentos alugados, arrendados ou recondicionados estão fora do conjunto de receitas que medimos.

Exclusão de escopo: Máquinas exclusivamente de cardio, sensores vestíveis, serviços de nutrição e taxas de manutenção pós-venda são especificamente excluídos para evitar a mistura de receita de serviços com o valor central do hardware.

Visão Geral da Segmentação

- Por Tipo de Produto

- Pesos

- Racks e Bancos

- Bolas de Exercício e Medicinais

- Outros Tipos de Produtos

- Por Usuário Final

- Residencial

- Comercial

- Por Categoria

- Massa

- Premium

- Por Canal de Distribuição

- Lojas de Varejo Físicas

- Lojas de Varejo Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram responsáveis por aquisições em academias de múltiplas redes em cinco regiões, distribuidores especializados e gerentes de produto em fabricantes líderes. Essas conversas validaram as taxas típicas de substituição anual, os preços médios de venda por região e a mudança para academias domésticas que os dados secundários apenas indicavam.

Pesquisa Documental

Começamos com estatísticas de comércio governamentais (HS 950691 halteres/barras, 950699 máquinas de peso), tabelas de despesas do consumidor do Departamento de Estatísticas do Trabalho dos EUA, índices de produção do Eurostat e painéis de importação/exportação para a Ásia-Pacífico. Publicações de associações do setor, como contagens de clubes da IHRSA e pesquisas de participação em fitness do Comitê Olímpico Internacional, ajudaram a dimensionar os grupos de usuários endereçáveis. Os preços e os prêmios de recursos inteligentes foram comparados usando arquivamentos trimestrais de fabricantes de equipamentos originais listados, catálogos de revendedores e arquivos de notícias do Dow Jones Factiva. A análise de patentes da Questel esclareceu as pegadas tecnológicas emergentes em torno de resistência hidráulica e placas conectadas. As fontes listadas são ilustrativas; muitas referências públicas e pagas adicionais informaram nosso trabalho documental.

Dimensionamento de Mercado e Previsão

Um modelo combinado de cima para baixo e de baixo para cima foi utilizado. Os valores de produção e comércio em nível de país foram reconstruídos e, em seguida, ajustados pela penetração de associações a academias, índices de gastos domésticos com fitness e aumento de preço de unidades inteligentes, que são testados adicionalmente em relação a figuras de preço médio de venda por volume coletadas de licitações e painéis de varejistas. Variáveis-chave como prevalência de obesidade urbana, índices de preços do aço, participação do comércio eletrônico e inaugurações de clubes de saúde alimentam uma regressão multivariada que projeta a demanda até 2030. Onde as estimativas de baixo para cima são escassas, particularmente em mercados emergentes, fatores de ponderação derivados de entrevistas primárias preenchem lacunas de dados antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Dois analistas revisam anomalias de forma independente, seguidos por uma verificação sênior. Os modelos são atualizados anualmente, com revisões intermediárias sempre que flutuações cambiais, grandes fusões e aquisições ou mudanças regulatórias movem as linhas de base de receita.

Por que a Análise de Tamanho e Participação de Equipamentos para Musculação da Mordor Intelligence é Confiável

Os valores de mercado publicados frequentemente diferem porque as empresas escolhem escopos, moedas ou cadências de atualização desiguais. Reconhecemos essas variações antecipadamente para que os compradores entendam por que os números raramente coincidem à primeira vista.

Os principais fatores de divergência incluem: alguns estudos agrupam cardio ou software de fitness conectado, outros citam unidades na saída da fábrica enquanto a Mordor Intelligence reporta receita líquida do usuário final; alguns dependem de índices históricos sem verificações primárias recentes; vários convertem preços de 2024 com taxas de câmbio fixas, enquanto nossa equipe avança com médias mensais de câmbio.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 12,96 B (2025) | ||

| USD 13,40 B (2025) | Consultoria Global A | cesta de produtos mais ampla, validação primária limitada |

| USD 4,50 B (2025) | Publicação Setorial B | cobre apenas academias comerciais, exclui o segmento doméstico |

| USD 12,90 B (2024) | Associação do Setor C | ano base anterior, conversão de câmbio estática |

Essas comparações mostram que, uma vez alinhados o escopo e o período, a combinação disciplinada da Mordor Intelligence de dados documentais atualizados e engajamento de campo fornece uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de fitness?

O mercado de equipamentos de fitness é avaliado em USD 13,79 bilhões em 2026 e tem previsão de crescimento a um CAGR de 6,47% para USD 18,88 bilhões até 2031.

Qual região está se expandindo mais rapidamente no mercado de equipamentos de fitness?

A Ásia-Pacífico registra o CAGR mais forte de 8,06%, impulsionada pelo aumento das rendas, campanhas governamentais de bem-estar e expansão de clubes na China, Índia e Sudeste Asiático.

Qual categoria de produto detém a maior participação no mercado de equipamentos de fitness?

Os pesos dominam com 43,20% de participação na receita em 2025, devido à sua versatilidade em ambientes comerciais e residenciais.

Qual é a velocidade de crescimento do segmento residencial?

A demanda residencial por equipamentos para musculação está avançando a um CAGR de 6,73%, à medida que os proprietários adotam rotinas de exercício híbridas que combinam treinos em casa e na academia.

Página atualizada pela última vez em: