Tamanho e Participação do Mercado de Equipamentos de Proteção Esportiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

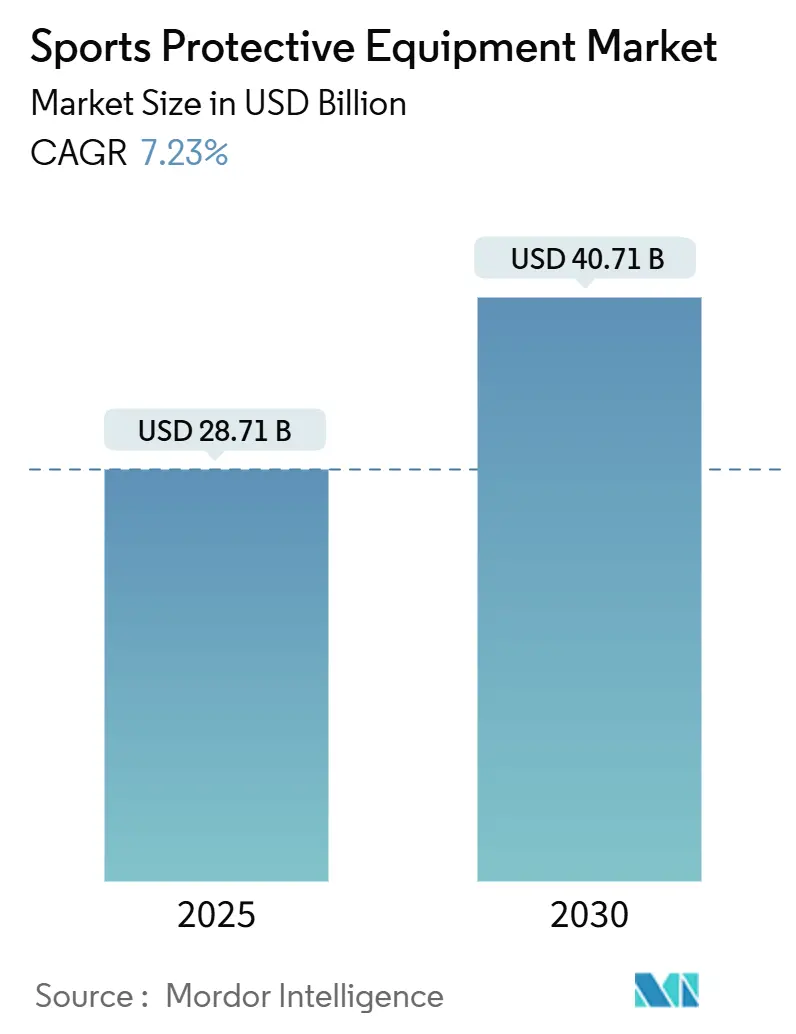

| Tamanho do Mercado (2025) | 28.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 40.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.23% CAGR |

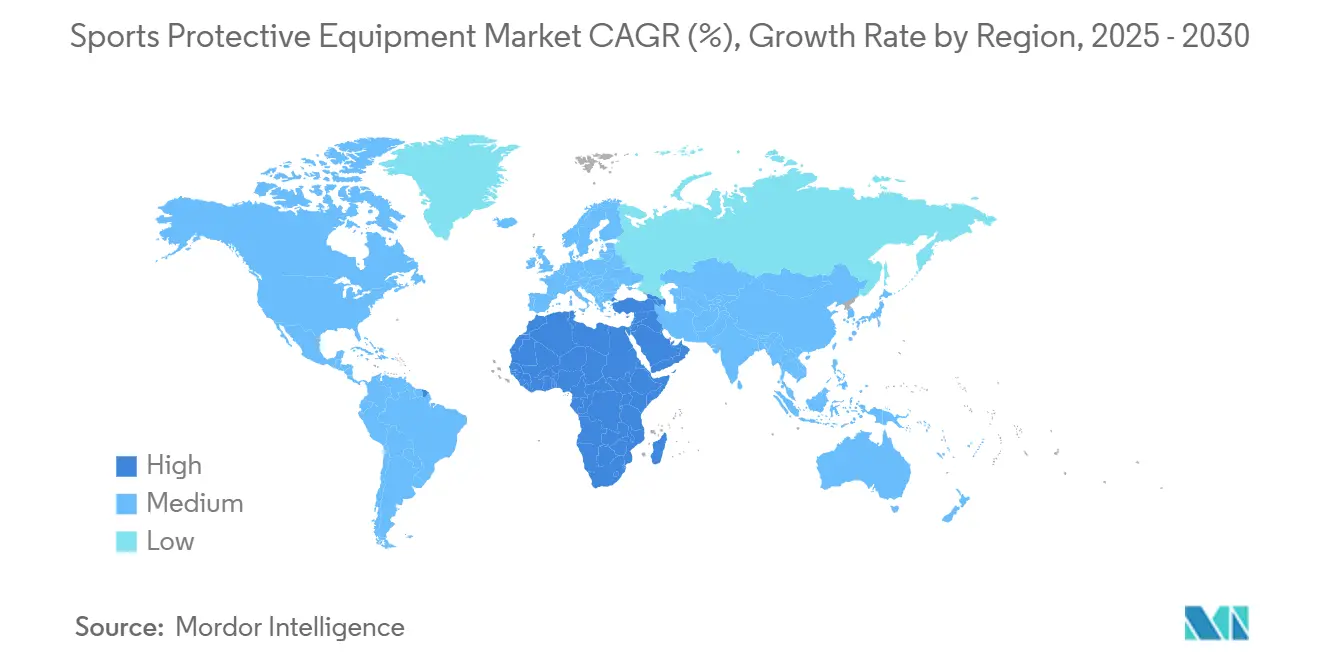

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Proteção Esportiva pela Mordor Intelligence

O tamanho do mercado global de equipamentos de proteção esportiva está em USD 28,71 bilhões em 2025, projetado para alcançar USD 40,71 bilhões até 2030, representando uma robusta CAGR de 7,23% durante o período de previsão. Esta trajetória de crescimento reflete a convergência da consciência de segurança elevada, inovação tecnológica e participação esportiva em expansão através de disciplinas atléticas tradicionais e emergentes. A expansão do mercado é particularmente impulsionada pela integração de tecnologias inteligentes, com inovações como absorvedores de choque líquidos reduzindo impactos concussivos em 33% comparado aos capacetes tradicionais, conforme demonstrado pela pesquisa da Universidade Stanford [1]Fonte: National Science Foundation, "Liquid Shock Absorbers for Next-Gen Helmets," nsf.gov. O movimento de personalização cria oportunidades para modelos de negócios direto ao consumidor e estratégias de preços premium, já que os consumidores demonstram disposição para pagar preços mais altos por produtos personalizados que melhoram tanto o desempenho quanto o apelo estético. O setor beneficia-se de grandes eventos esportivos, incluindo a UEFA EURO 2024 e os Jogos Olímpicos Paris 2024, que catalisam atualizações de equipamentos e melhorias de desempenho através dos segmentos profissionais e amadores.

Principais Conclusões do Relatório

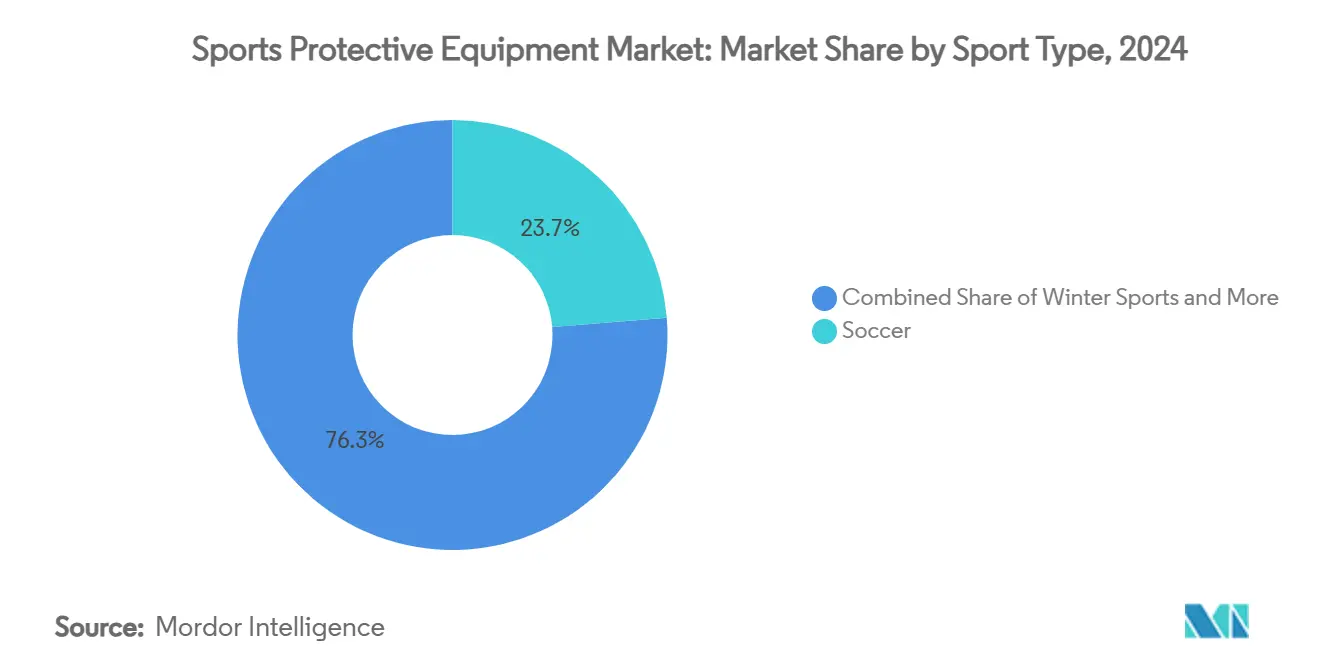

- Por tipo de esporte, o futebol liderou com 23,73% de participação na receita em 2024; esportes de inverno estão projetados para expandir a uma CAGR de 7,83% até 2030.

- Por usuário final, adultos detiveram 85,13% da participação do mercado de equipamentos de proteção esportiva em 2024, enquanto o segmento crianças está avançando a uma CAGR de 7,57% até 2030.

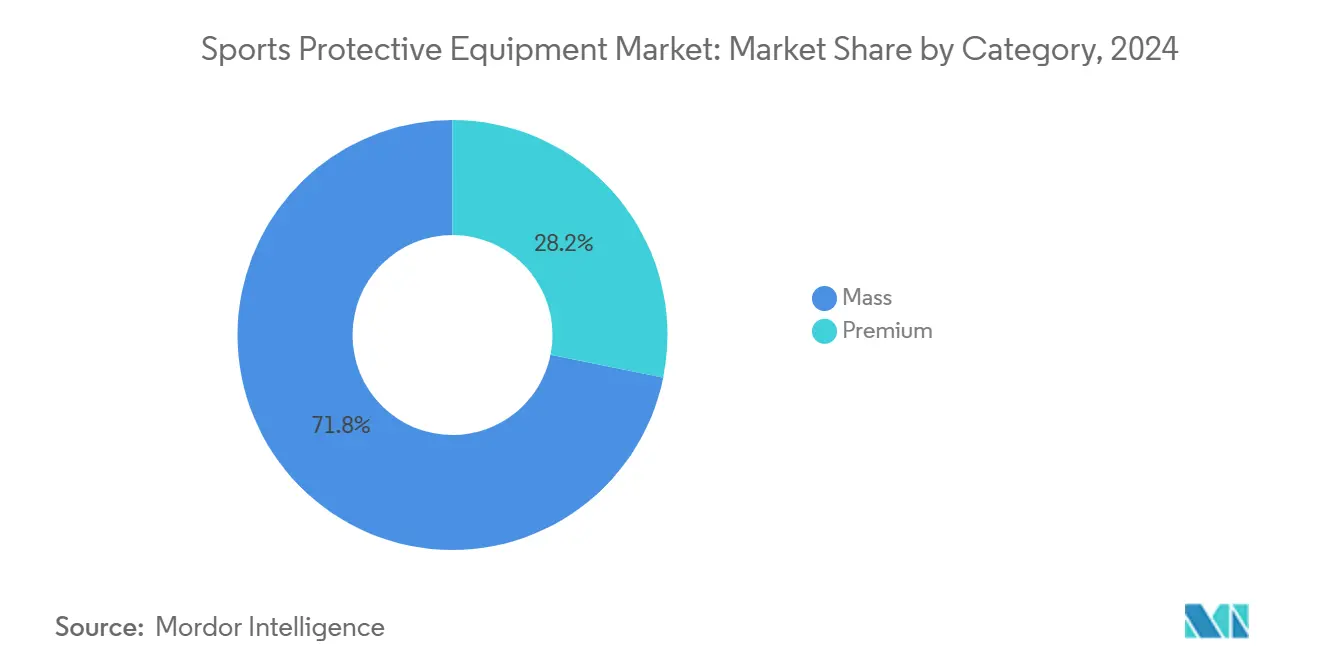

- Por categoria, produtos de massa representaram 71,83% de participação do tamanho do mercado de equipamentos de proteção esportiva em 2024; ofertas premium estão definidas para crescer a uma CAGR de 7,94% entre 2025 e 2030.

- Por canal de distribuição, lojas de varejo offline capturaram 67,26% de participação do tamanho do mercado de equipamentos de proteção esportiva em 2024; plataformas online estão previstas para registrar uma CAGR de 8,06% até 2030.

- Por geografia, a América do Norte dominou com 40,62% de participação na receita em 2024, enquanto a Ásia-Pacífico está posicionada para registrar uma CAGR de 8,35% até 2030.

Tendências e Insights do Mercado Global de Equipamentos de Proteção Esportiva

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente Consciência sobre Lesões Esportivas e Segurança | +1.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Personalização e Customização de Equipamentos de Proteção | +1.2% | América do Norte e APAC como núcleo, expansão para Europa | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Materiais e Design | +1.5% | Global, liderado por América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da Cultura de Esportes de Ação e Extremos | +0.9% | APAC como núcleo, América do Norte, emergente em MEA | Longo prazo (≥ 4 anos) |

| Integração de Tecnologias Inteligentes | +1.4% | América do Norte e Europa, expandindo para APAC | Curto prazo (≤ 2 anos) |

| Diversificação de Produtos para Atletas Mulheres e Jovens | +1.1% | Global, com ganhos antecipados na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Consciência sobre Lesões Esportivas e Segurança

O reconhecimento crescente de lesões relacionadas ao esporte fundamentalmente remodela os padrões de adoção de equipamentos de proteção em todos os níveis atléticos. Dados do CDC revelam que mais de 2,5 milhões de crianças e adolescentes recebem tratamento para lesões relacionadas ao esporte anualmente, com esportes de contato como futebol americano mostrando taxas de lesão desproporcionalmente mais altas [2]Fonte: Centers for Disease Control and Prevention, "Sports-Related Injuries Spotlight," cdc.gov. Esta consciência se traduz em pressão regulatória e mandatos institucionais, particularmente evidente na introdução pela NFL de 7 novos modelos de capacete para 2025 para melhorar os padrões de desempenho. Organizações como NOCSAE continuam avançando padrões de segurança, com recentes descobertas de pesquisa abordando lesões esportivas fatais anteriormente intrigantes. Esta consciência de segurança elevada cria demanda sustentada por equipamentos de proteção avançados em todos os segmentos de mercado, particularmente impulsionando a adoção de produtos premium onde recursos de segurança justificam pontos de preço mais altos.

Avanços Tecnológicos em Materiais e Design

Inovações em ciência de materiais revolucionam o desempenho de equipamentos de proteção através de compósitos avançados e estruturas engenheiradas que melhoram tanto a segurança quanto o conforto. Compósitos carbono-carbono demonstram excepcional resistência ao choque térmico e integridade estrutural em temperaturas extremas, mantendo propriedades leves essenciais para o desempenho atlético. Pesquisa da Universidade do Colorado Boulder revela novos designs de acolchoamento utilizando estruturas honeycomb impressas em 3D que absorvem até 25% mais força do que espumas tradicionais, com mecanismos de colapso controlado fornecendo desempenho consistente através de níveis variados de impacto[3]Fonte: University of Colorado Boulder, "3D-Printed Honeycomb Padding Outperforms Standard Foams," colorado.edu. Além disso, a integração da otimização de materiais dirigida por IA acelera ciclos de inovação, permitindo que fabricantes projetem equipamentos de proteção de alto desempenho que atendem demandas evolutivas de atletas mantendo custo-efetividade. Esta evolução tecnológica cria vantagens competitivas para empresas que traduzem com sucesso inovações laboratoriais em produtos comercialmente viáveis, particularmente em segmentos de mercado premium onde diferenciação de desempenho comanda poder de precificação.

Personalização e Customização de Equipamentos de Proteção

A mudança em direção a equipamentos de proteção personalizados reflete expectativas crescentes do consumidor por produtos adaptados a requisitos anatômicos e de desempenho individuais. A tecnologia de impressão 3D permite capacidades de personalização sem precedentes, conforme demonstrado pelo desenvolvimento da CRP USA de luvas de corrida mais leves e duráveis para atletas paralímpicos e a criação pela Carbon/Hypsole de protetores atléticos versáteis para chuteiras que se adaptam através de múltiplos esportes. A bola de basquete sem ar personalizável da Wilson exemplifica como a personalização se estende além de equipamentos de proteção para abranger categorias mais amplas de equipamentos esportivos, indicando adoção em todo o mercado de soluções individualizadas. Esta tendência ressoa particularmente com demografias mais jovens que priorizam equipamentos únicos e otimizados para desempenho que refletem preferências de estilo pessoal mantendo padrões de segurança. A escalabilidade de fabricação através de tecnologias de produção avançadas permite que empresas ofereçam personalização sem aumentos de custo proibitivos, tornando equipamentos de proteção personalizados acessíveis através de segmentos de mercado mais amplos.

Integração de Tecnologias Inteligentes

A integração de tecnologia inteligente transforma equipamentos de proteção de dispositivos de segurança passivos em sistemas ativos de monitoramento e melhoria de desempenho. Protetores bucais inteligentes representam um avanço na tecnologia de detecção de concussão, fornecendo capacidades de avaliação de impacto em tempo real que permitem intervenção mais precoce e protocolos de segurança de jogador melhorados. A integração de tecnologia vestível se estende além da detecção de impacto para abranger monitoramento biométrico abrangente, incluindo frequência cardíaca, rastreamento GPS e análise biomecânica que otimizam a efetividade de treinamento reduzindo riscos de lesão. O avanço da NFL em tecnologia de capacete para redução de concussão demonstra como recursos inteligentes se tornam requisitos padrão ao invés de opções premium, impulsionando adoção em todo o mercado através de níveis profissionais e amadores. Esta convergência tecnológica cria novos fluxos de receita através de serviços de dados e modelos de assinatura, estabelecendo barreiras de entrada para empresas sem capacidades tecnológicas ou parcerias.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo de Equipamentos de Proteção de Qualidade | -0.8% | Global, mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Relutância Entre Amadores para Usar Equipamentos de Proteção | -0.6% | APAC e MEA principalmente, impacto seletivo na América do Norte rural | Longo prazo (≥ 4 anos) |

| Falta de Regulamentações e Padrões Abrangentes | -0.4% | Mercados emergentes, lacunas regulatórias em MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Risco de Produtos Falsificados e de Baixa Qualidade | -0.5% | APAC como núcleo, expandindo para MEA e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos de Proteção de Qualidade

A precificação de equipamentos de proteção premium cria barreiras de acessibilidade que limitam a penetração de mercado, particularmente em segmentos sensíveis ao preço e economias emergentes. Materiais avançados e integração de tecnologia inteligente elevam custos de fabricação, criando tensão entre otimização de segurança e requisitos de acessibilidade. Esta dinâmica de custo afeta particularmente a participação em esportes juvenis, onde famílias devem equilibrar investimentos em segurança contra restrições orçamentárias através de múltiplas crianças e atividades esportivas. A lacuna de preço entre segmentos de massa e premium se alarga conforme a sofisticação tecnológica aumenta, potencialmente criando um mercado de duas camadas onde recursos avançados de segurança se tornam exclusivos para consumidores afluentes e atletas profissionais.

Relutância Entre Amadores para Usar Equipamentos de Proteção

A resistência cultural à adoção de equipamentos de proteção persiste entre atletas amadores que percebem equipamentos de segurança como limitadores de desempenho ou desnecessários para atividades recreativas. Esta relutância afeta particularmente mercados emergentes onde práticas esportivas tradicionais podem não enfatizar o uso de equipamentos de proteção, apesar da crescente consciência sobre lesões. Iniciativas educacionais e mandatos regulatórios abordam gradualmente esta resistência, mas mudança comportamental requer esforço sustentado e engajamento a nível comunitário. O desafio se intensifica em esportes individuais onde o uso de equipamentos carece de pressão dos pares ou requisitos institucionais que caracterizam ambientes de esportes em equipe.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Esporte: Futebol Lidera Enquanto Esportes de Inverno Aceleram

A dominante participação de mercado do futebol de 23,73% em 2024 reflete a popularidade global do esporte e a crescente ênfase na proteção de jogadores em todos os níveis competitivos. Ligas profissionais exigem padrões específicos de equipamentos de proteção, enquanto organizações amadoras e juvenis implementam protocolos de segurança abrangentes. O segmento beneficia-se da crescente consciência sobre lesões na cabeça e da implementação de equipamentos de proteção para cabeça em ligas juvenis, particularmente na América do Norte e Europa. Tecnologia de materiais avançados impulsiona inovação em caneleiras e acolchoamento protetor, com fabricantes desenvolvendo compósitos leves e resistentes ao impacto e materiais inteligentes que se adaptam ao movimento do jogador.

Esportes de inverno emergem como o segmento de crescimento mais rápido a 7,83% CAGR até 2030, impulsionado pela participação em expansão em esqui, snowboard e hóquei no gelo através de mercados emergentes. Tecnologia avançada de capacetes, incorporando recursos como MIPS (Sistema de Proteção contra Impacto Multidirecional) e sistemas de comunicação integrados, impulsiona valor de mercado em segmentos premium. O segmento também beneficia-se da crescente adoção de equipamentos de proteção em esqui e snowboard recreativos, apoiado por regulamentações de resorts e requisitos de seguro. O segmento beneficia-se de avanços tecnológicos em materiais absorvedores de impacto e da integração de soluções de proteção leves. A proteção para snowboard evolui com protetores de pulso especializados, shorts de impacto e protetores de coluna, ganhando popularidade entre atletas recreativos e profissionais. O mercado de equipamentos de proteção para esportes de inverno também vê aumento na demanda por designs e opções de tamanho específicos para mulheres, refletindo a crescente participação feminina em atividades de esportes de inverno.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Domínio Adulto com Impulso de Crescimento Juvenil

Usuários adultos comandam 85,13% de participação de mercado em 2024, refletindo maior poder de compra e maior consciência de prevenção de lesões através da participação esportiva recreativa e competitiva. Este segmento impulsiona demanda por equipamentos de proteção premium apresentando materiais avançados e tecnologias inteligentes, particularmente em esportes de contato onde riscos de lesão justificam níveis mais altos de investimento. Atletas profissionais e semi-profissionais dentro deste segmento influenciam tendências de mercado mais amplas através de escolhas de equipamentos que demonstram benefícios de desempenho e melhorias de segurança.

O segmento crianças acelera a 7,57% CAGR até 2030, impulsionado pela consciência de segurança parental e mandatos institucionais para participação em esportes juvenis. Este crescimento reflete reconhecimento crescente de que atletas em desenvolvimento requerem proteção especializada projetada para tamanhos corporais menores e dinâmicas de impacto diferentes comparadas a equipamentos adultos. Iniciativas educacionais por organizações como NFHS enfatizam ajuste e manutenção adequados de equipamentos, criando demanda sustentada por equipamentos de proteção apropriados para idade. O segmento beneficia-se de programas como a iniciativa de distribuição de capacetes do Denver Broncos, que demonstra compromisso institucional com segurança juvenil criando lealdade de marca que se estende às decisões de compra adultas.

Por Categoria: Crescimento Premium Supera Mercado de Massa

Produtos da categoria massa mantêm 71,83% de participação de mercado em 2024, servindo consumidores conscientes do preço que priorizam proteção básica sobre recursos avançados. Este segmento beneficia-se de economias de escala de fabricação e designs padronizados que reduzem custos de produção atendendo requisitos essenciais de segurança. Produtos do mercado de massa incorporam crescentemente inovações tecnológicas conforme processos de fabricação maturam e custos de componentes declinam, gradualmente fechando a lacuna de desempenho com alternativas premium.

Segmentos premium expandem a 7,94% CAGR até 2030, impulsionados por consumidores dispostos a investir em materiais avançados, tecnologias inteligentes e recursos de personalização que melhoram tanto segurança quanto desempenho. Este crescimento reflete renda disponível crescente entre entusiastas do esporte e reconhecimento crescente de que equipamentos de proteção superiores fornecem valor a longo prazo através da prevenção de lesões e desempenho atlético melhorado. O segmento premium beneficia-se particularmente de endossos de atletas profissionais e adoções institucionais que validam alegações de desempenho e criam demanda aspiracional entre atletas amadores. Iniciativas de sustentabilidade também impulsionam crescimento do segmento premium, conforme consumidores conscientemente ambientais buscam produtos apresentando materiais reciclados e processos de fabricação responsáveis.

Por Canal de Distribuição: Transformação Digital Acelera Crescimento Online

Lojas de varejo offline mantêm 67,26% de participação de mercado em 2024, beneficiando-se da preferência dos consumidores por avaliação física de produtos antes da compra, particularmente para equipamentos de proteção, onde ajuste e conforto impactam significativamente desempenho e segurança. Varejistas tradicionais fornecem serviços de ajuste especializado e disponibilidade imediata que permanecem cruciais para compras sensíveis ao tempo e substituições de emergência. Dick's Sporting Goods exemplifica a evolução deste canal, operando 724 localizações através dos Estados Unidos enquanto investe em experiências omni-canal que integram capacidades de compra online e na loja.

Lojas de varejo online aumentam a 8,06% CAGR até 2030, impulsionadas por tecnologias de visualização de produto melhoradas, ferramentas de ajuste virtual e capacidades de personalização expandidas que abordam limitações tradicionais de e-commerce para equipamentos de proteção. O canal beneficia-se de seleção de produto mais ampla, preços competitivos e fatores de conveniência que atraem consumidores com restrições de tempo. Plataformas digitais oferecem crescentemente experiências de ajuste por realidade aumentada e guias de tamanho detalhados que reduzem taxas de retorno melhorando satisfação do cliente. A pandemia COVID-19 acelerou padrões de adoção online que persistem conforme consumidores apreciam a conveniência e informações de produto frequentemente superiores disponíveis através de canais digitais.

Análise Geográfica

A América do Norte domina com 40,62% de participação de mercado em 2024, apoiada por regulamentações de segurança rigorosas, altas taxas de participação esportiva e forte apoio institucional para adoção de equipamentos de proteção. A região beneficia-se de estruturas regulatórias avançadas estabelecidas por organizações como NOCSAE, que continuamente atualizam padrões de segurança e impulsionam inovação de equipamentos. Ligas esportivas profissionais, incluindo NFL, NHL e MLB, servem como catalisadores de inovação, com escolhas de equipamentos influenciando padrões de adoção de mercado mais amplos. A região deve experimentar crescimento sustentado através de avanço tecnológico e participação em esportes juvenis em expansão.

A Ásia-Pacífico emerge como a região de crescimento mais rápido a 8,35% CAGR até 2030, impulsionada pela participação da classe média em expansão em esportes, investimentos governamentais em infraestrutura e consciência de segurança crescente através de economias em desenvolvimento. O desenvolvimento de esportes de inverno da China para competições internacionais cria demanda substancial por equipamentos de proteção especializados, enquanto o foco do Japão na segurança esportiva através de organizações como o Japan Sport Council impulsiona conformidade regulatória e padrões de equipamentos. A região beneficia-se de capacidades de fabricação que permitem tanto consumo doméstico quanto oportunidades de exportação, criando economias de escala que apoiam expansão de mercado.

A Europa mantém crescimento estável até 2030, apoiada por culturas esportivas estabelecidas e estruturas regulatórias que enfatizam conformidade de segurança. A região beneficia-se de grandes eventos esportivos incluindo UEFA EURO 2024 e preparações olímpicas contínuas que impulsionam atualizações de equipamentos e melhorias de desempenho. A América do Sul mostra crescimento promissor, impulsionado pela participação esportiva em expansão e consciência de segurança crescente, embora o desenvolvimento de mercado permaneça restringido por volatilidade econômica e limitações de infraestrutura. Oriente Médio e África demonstram alto potencial de crescimento, refletindo desenvolvimento de mercado em estágio inicial com upside substancial conforme rendas disponíveis sobem e participação esportiva se expande através de segmentos demográficos diversos.

Nota: Participações de segmento de todas as regiões individuais estarão disponíveis mediante compra do relatório

Cenário Competitivo

O mercado de equipamentos de proteção esportiva mantém um nível de concentração moderado. Esta estrutura permite que tanto empresas estabelecidas quanto novos entrantes ganhem participação de mercado através de avanços tecnológicos e posicionamento estratégico. Principais jogadores no mercado incluem Nike, Inc., Amer Sports Holding Oy, Adidas AG e Under Armour, Inc. Estas empresas implementam integração vertical para manter controle de qualidade, otimizar cadeias de suprimento, agilizar processos de inovação e reduzir custos de produção. Novos entrantes focam em segmentos de mercado específicos com soluções inovadoras, particularmente em áreas como tecnologia de absorção de impacto, materiais leves e designs ergonômicos.

Parcerias da indústria fortalecem posições competitivas, conforme demonstrado pelo acordo da Bauer Hockey com Hockey Canada para fornecer equipamentos de proteção, incluindo capacetes, visores e luvas, para equipes nacionais até os Jogos Olímpicos e Paralímpicos de Inverno de 2026. Empresas integrando recursos inteligentes como sensores de impacto, capacidades de rastreamento de desempenho e conectividade IoT ganham vantagens sobre fabricantes tradicionais. Materiais avançados como D3O, compósitos de fibra de carbono e espumas com memória melhoram desempenho e durabilidade do produto. Opções de personalização, incluindo componentes impressos em 3D e sistemas de ajuste personalizados, atendem requisitos individuais de atletas.

Oportunidades de mercado existem em regiões em desenvolvimento onde participação esportiva está crescendo rapidamente, particularmente na Ásia-Pacífico e América do Sul. Segmentos esportivos especializados como esportes extremos, corrida de aventura e esportes urbanos emergentes apresentam potencial inexplorado onde empresas estabelecidas têm presença limitada. O sucesso no mercado depende de equilibrar inovação com conformidade, particularmente conforme regulamentações de segurança se tornam mais abrangentes através de mercados globais. Isto inclui aderência a padrões estabelecidos por organizações como ASTM International, requisitos de marcação CE e órgãos governantes específicos do esporte.

Líderes da Indústria de Equipamentos de Proteção Esportiva

-

Nike, Inc.

-

Adidas AG

-

Under Armour, Inc.

-

Amer Sports Holding Oy

-

Puma SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Riddell adquiriu ativos da Xenith, consolidando dois grandes fabricantes de capacetes de futebol americano e fortalecendo a posição de mercado da Riddell em inovação de equipamentos de proteção. Esta aquisição melhora as capacidades tecnológicas da Riddell e expande seu portfólio de produtos no segmento competitivo de equipamentos de futebol americano.

- Janeiro de 2025: O Denver Broncos lançou a iniciativa "All In. All Covered.", distribuindo mais de 15.000 capacetes inteligentes Riddell Axiom para todas as 277 escolas secundárias do Colorado sem custo. Este investimento de USD 12 milhões representa o maior investimento comunitário na história da franquia e demonstra compromisso institucional com segurança em esportes juvenis.

- Outubro de 2024: Bauer Hockey expandiu sua parceria com Hockey Canada, tornando-se o parceiro oficial de vestuário da equipe enquanto continua a fornecer equipamentos de proteção incluindo capacetes, visores, máscaras faciais, protetores de pescoço e luvas para equipes nacionais. O acordo de três anos se estende até os Jogos Olímpicos e Paralímpicos de Inverno de 2026

Escopo do Relatório do Mercado Global de Equipamentos de Proteção Esportiva

O mercado global de equipamentos de proteção esportiva é segmentado por tipo em equipamentos de proteção para esportes com bola, equipamentos de proteção para esportes aquáticos, equipamentos de proteção para esportes extremos e outros. Por canal de distribuição, o escopo inclui lojas de varejo offline e online. Por geografia, o escopo inclui América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

| Futebol |

| Esportes de Inverno |

| Beisebol |

| Rugby |

| Outros Tipos de Esporte |

| Adulto |

| Crianças |

| Massa |

| Premium |

| Lojas de Varejo Offline |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Holanda | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Resto da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Resto do Oriente Médio e África |

| Por Tipo de Esporte | Futebol | |

| Esportes de Inverno | ||

| Beisebol | ||

| Rugby | ||

| Outros Tipos de Esporte | ||

| Por Usuário Final | Adulto | |

| Crianças | ||

| Por Categoria | Massa | |

| Premium | ||

| Por Canal de Distribuição | Lojas de Varejo Offline | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Holanda | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Resto da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos de proteção esportiva em 2025?

O mercado está avaliado em USD 28,71 bilhões em 2025 e está definido para crescer para USD 40,71 bilhões até 2030.

Qual tipo de esporte gera a maior receita para equipamentos de proteção?

Futebol lidera, representando 23,73% da receita de 2024, com participação global difundida e regras obrigatórias de proteção de canela e cabeça.

Qual é o mercado regional de crescimento mais rápido para equipamentos de proteção esportiva?

A Ásia-Pacífico está expandindo a uma CAGR de 8,35% até 2030, impulsionada pela participação esportiva crescente da classe média e gastos governamentais em infraestrutura.

Quais fatores limitam a adoção de equipamentos de proteção em mercados emergentes?

Altos custos unitários e relutância cultural entre amadores permanecem obstáculos chave, embora programas educacionais e subsídios estejam gradualmente melhorando a adesão.

Página atualizada pela última vez em: