Tamanho e Participação do Mercado de Equipamentos de Fitness

Visão Geral do Mercado

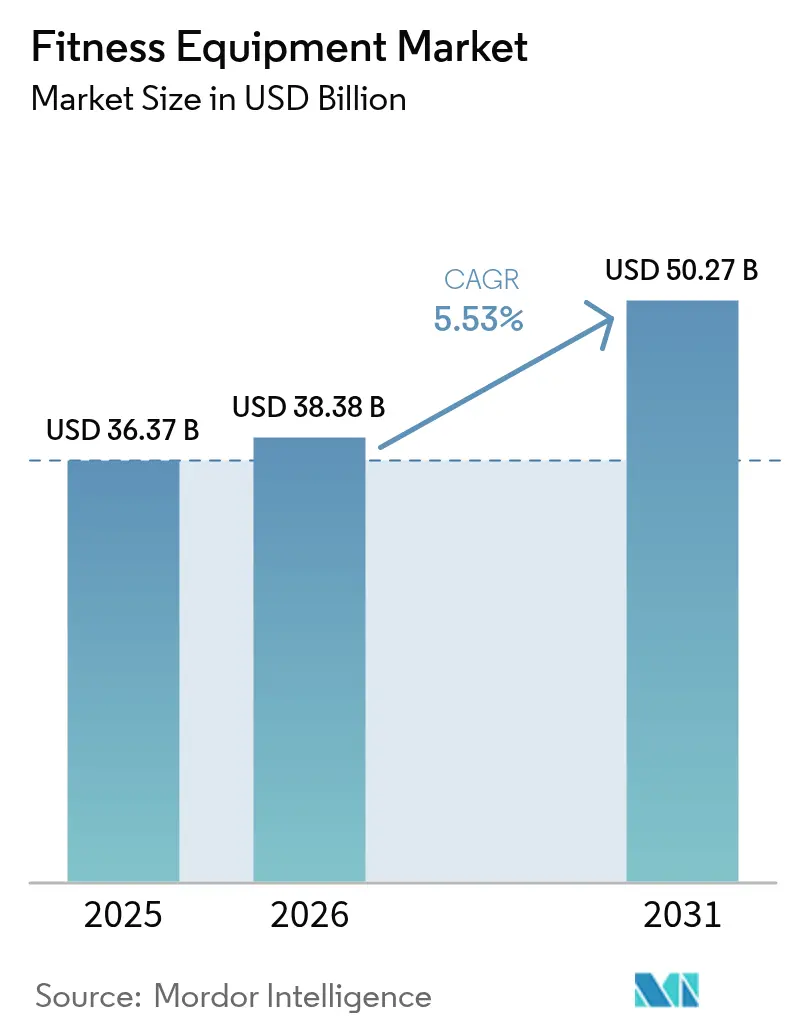

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Fitness por Mordor Intelligence

O tamanho do mercado de equipamentos de fitness foi avaliado em USD 36,37 bilhões em 2025 e estima-se que cresça de USD 38,38 bilhões em 2026 para atingir USD 50,27 bilhões até 2031, a um CAGR de 5,53% durante o período de previsão (2026-2031). A crescente prevalência da obesidade global, o aumento do ônus econômico da inatividade física e as iniciativas políticas que promovem a saúde preventiva estão impulsionando a demanda do mercado. Os fabricantes estão aproveitando a crescente preferência dos consumidores por experiências de treino personalizadas e orientadas por dados, incorporando recursos digitais aos designs tradicionais de equipamentos de fitness. Além disso, seguradoras de saúde e empregadores estão cada vez mais subsidiando a compra de equipamentos para mitigar os custos de saúde a longo prazo. Na região da Ásia-Pacífico, a rápida urbanização e o aumento da renda disponível estão contribuindo significativamente para as primeiras aquisições de equipamentos. Enquanto isso, na Europa, a infraestrutura de mercado madura está impulsionando a demanda por ciclos de substituição e atualizações tecnológicas no mercado de equipamentos de fitness. O cenário competitivo permanece moderadamente intenso, proporcionando oportunidades para marcas de nicho ganharem participação de mercado. Empresas especializadas em designs ecológicos ou ecossistemas de hardware conectado estão particularmente bem posicionadas para capitalizar as preferências dos consumidores em evolução e os avanços tecnológicos no mercado de equipamentos de fitness.

Principais Conclusões do Relatório

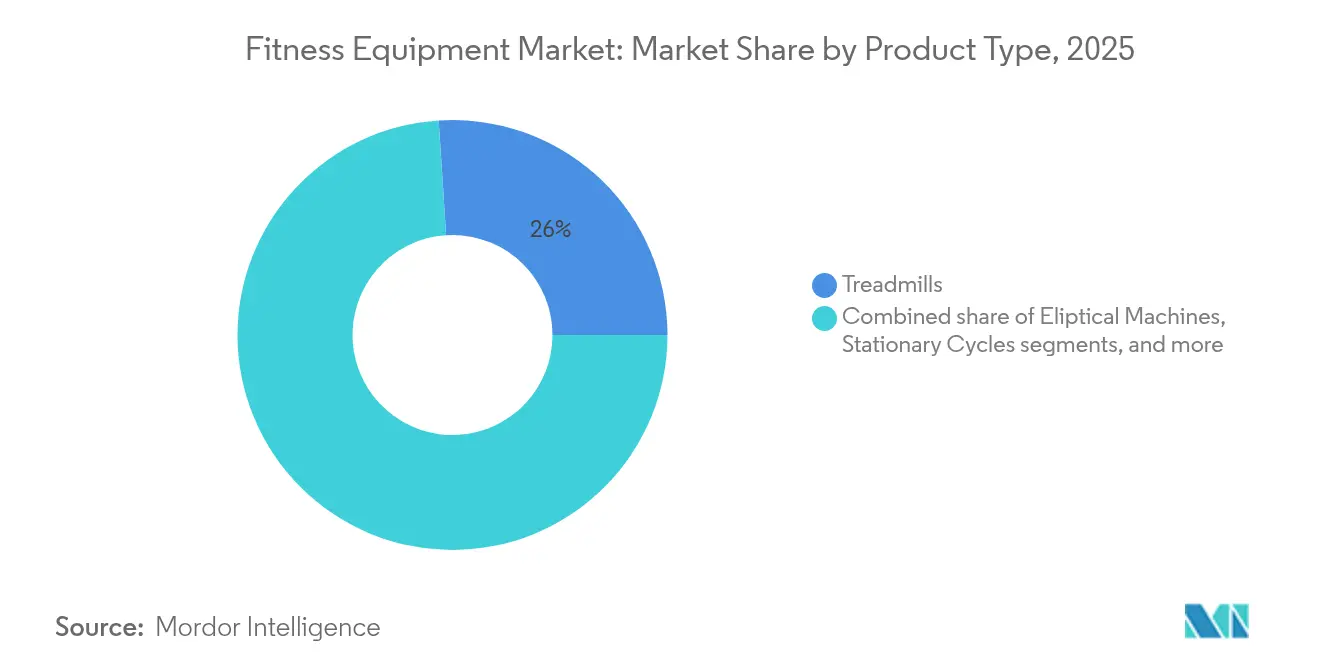

- Por tipo de produto, as esteiras lideraram com 26,02% da participação no mercado de equipamentos de fitness em 2025, enquanto os equipamentos de musculação têm previsão de crescimento a um CAGR de 5,86% até 2031.

- Por categoria, o segmento convencional deteve 74,85% da participação de receita em 2025, e os dispositivos inteligentes/conectados devem se expandir a um CAGR de 6,18% até 2031.

- Por uso final, o segmento comercial representou 76,92% do tamanho do mercado de equipamentos de fitness em 2025, enquanto o segmento residencial avança a um CAGR de 7,06% até 2031.

- Por faixa de preço, o segmento de massa capturou 67,92% da participação no tamanho do mercado de equipamentos de fitness em 2025, e o segmento premium tem projeção de crescimento a um CAGR de 6,74% até 2031.

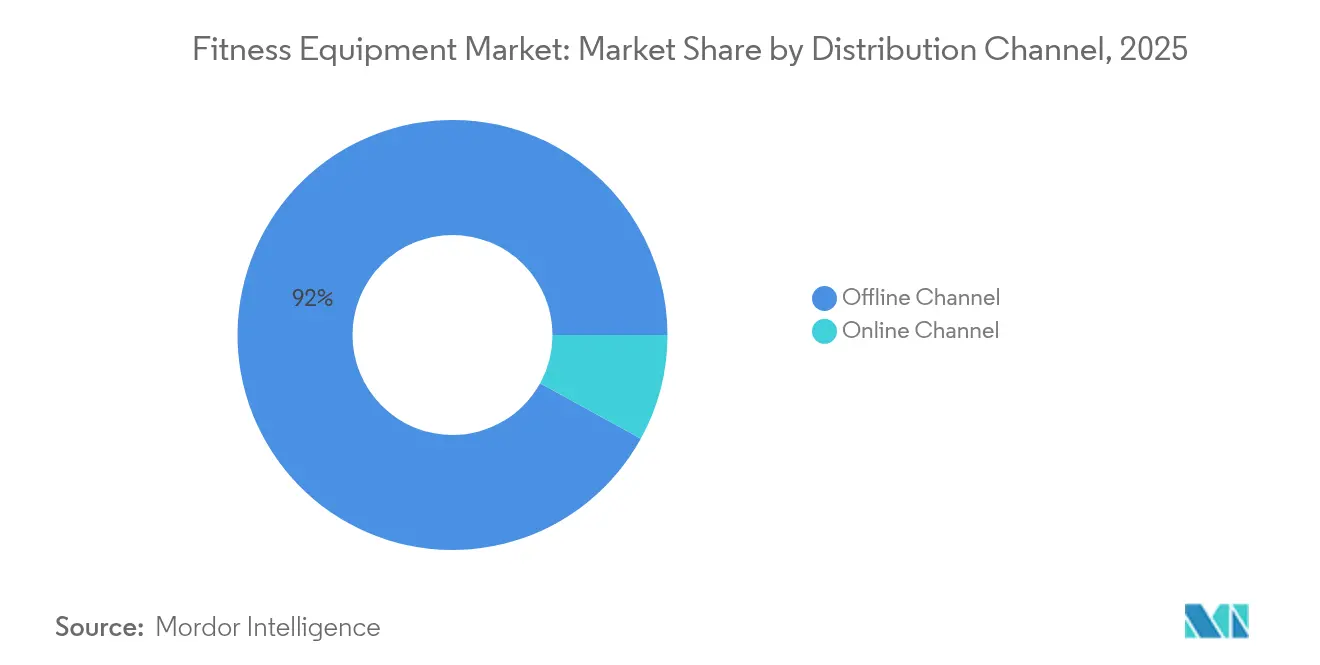

- Por canal de distribuição, o varejo offline dominou com 91,98% das vendas em 2025, e o canal de varejo online está crescendo a um CAGR de 6,92% até 2031.

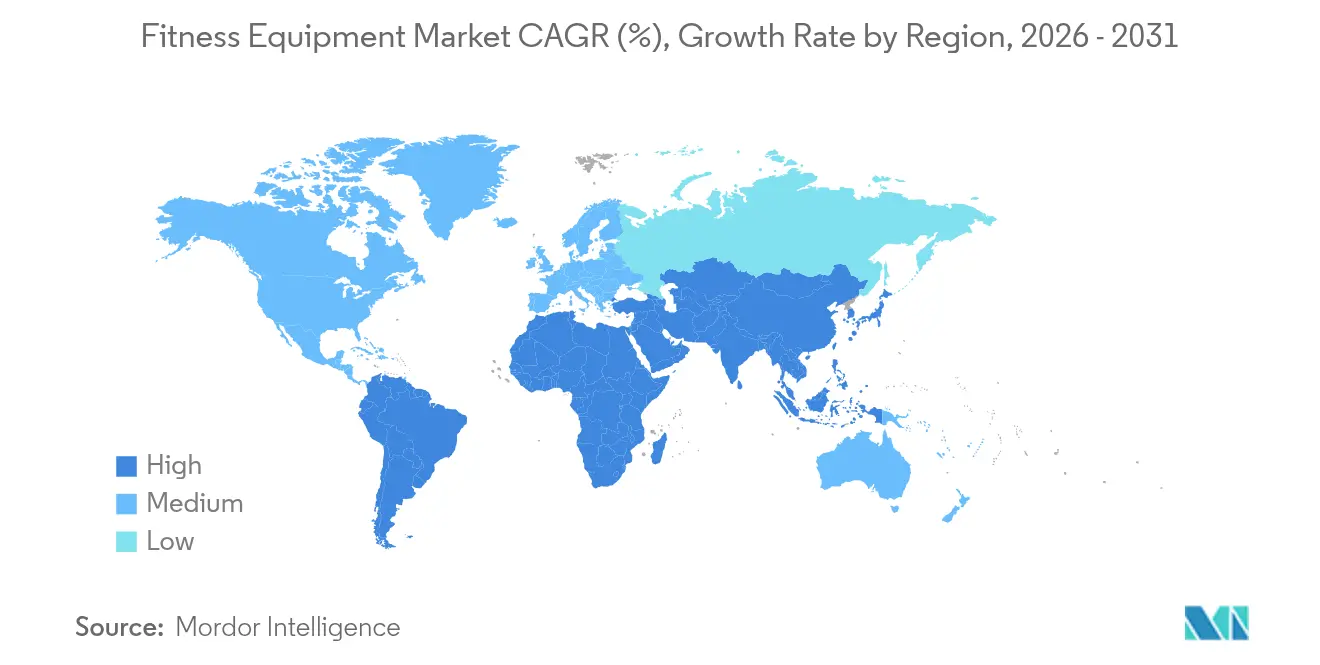

- Por geografia, a Europa comandou 39,05% da participação de receita em 2025, e a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Fitness

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Influência crescente do estilo de vida saudável | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Prevalência crescente de obesidade e doenças relacionadas ao estilo de vida | +1.8% | Global, particularmente aguda na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos na produção de equipamentos | +0.9% | Global, liderado pelos polos de inovação da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Popularidade crescente do fitness em casa | +1.1% | Global, com maior penetração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Modelos de fitness híbridos e flexíveis | +0.7% | Principalmente América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Influência das redes sociais e influenciadores de fitness | +0.6% | Global, mais forte em mercados com alta penetração de redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Influência crescente do estilo de vida saudável

O bem-estar evoluiu de uma tendência passageira para um aspecto fundamental da vida cotidiana, impulsionando um crescimento consistente na demanda por equipamentos de fitness em diversos grupos demográficos. A pesquisa de tendências de fitness de 2025 do Colégio Americano de Medicina Esportiva destaca a tecnologia vestível como a principal tendência global, refletindo sua ampla adoção. O treinamento de força tradicional e o treinamento intervalado de alta intensidade também permanecem proeminentes, enfatizando a contínua dependência de rotinas de fitness baseadas em equipamentos. Essa mudança é particularmente evidente entre os grupos demográficos mais jovens, que cada vez mais consideram os equipamentos de fitness um componente essencial da infraestrutura doméstica, em vez de uma compra discricionária. O crescente foco na sustentabilidade nos estilos de vida modernos impulsiona ainda mais a necessidade de designs de equipamentos ecológicos e tecnologias energeticamente eficientes, refletindo um compromisso mais amplo com práticas de saúde e bem-estar ambientalmente conscientes no mercado de equipamentos de fitness.

Prevalência crescente de obesidade e doenças relacionadas ao estilo de vida

A epidemia global de obesidade escalou significativamente, com mais de 1 bilhão de indivíduos vivendo atualmente com obesidade — um número que dobrou desde 1990. Esse aumento criou uma demanda sem precedentes por soluções de intervenção eficazes. De acordo com o Relatório Regional Europeu sobre Obesidade da OMS, em 2024, 35 milhões de crianças com menos de cinco anos foram classificadas como acima do peso. Além disso, em 2022, mais de 390 milhões de crianças e adolescentes entre 5 e 19 anos estavam acima do peso, incluindo 160 milhões vivendo com obesidade[1]Fonte: Organização Mundial da Saúde, "Obesidade e Excesso de Peso", www.who.int. As consequências econômicas são profundas, pois a OMS projeta quase 500 milhões de novos casos de doenças não transmissíveis até 2030, o que poderia custar à economia global aproximadamente USD 300 bilhões. Os sistemas de saúde estão cada vez mais integrando programas de exercícios estruturados em intervenções médicas, marcando uma mudança em que os equipamentos de fitness não são mais vistos apenas como recreativos, mas como uma ferramenta crítica de saúde no mercado de equipamentos de fitness.

Avanços tecnológicos na produção de equipamentos

A integração de IA, o monitoramento biométrico e os sistemas de resistência adaptativa estão transformando o cenário dos equipamentos de fitness ao permitir a personalização do treino em tempo real. A EGYM exemplifica essa inovação com seus sistemas Smart Strength Squat, que apresentam protocolos de treinamento guiados projetados para otimizar o desempenho do usuário. Além disso, suas plataformas Fitness Hub aproveitam a tecnologia avançada de câmera 3D para fornecer análise de movimento imediata e precisa, aumentando a eficiência do treinamento. O sistema Kinesis Personal da Technogym incorpora a Tecnologia FullGravity, permitindo padrões de movimento tridimensionais que replicam de perto cenários de treinamento funcional, enquanto suas interfaces de tela sensível ao toque de 15,6 polegadas proporcionam uma experiência de usuário envolvente e imersiva. A integração da conectividade IoT aprimora ainda mais a funcionalidade, permitindo que os equipamentos se sincronizem perfeitamente com aplicativos de saúde, dispositivos vestíveis e plataformas de treinamento virtual, criando ecossistemas de fitness interconectados e abrangentes no mercado de equipamentos de fitness. No lado da fabricação, os avanços em automação e engenharia de precisão estão impulsionando a personalização em massa, permitindo que os equipamentos sejam adaptados a diversas necessidades dos usuários com maior eficiência e precisão.

Popularidade crescente do fitness em casa

O fitness em casa evoluiu para um comportamento permanente do consumidor, sustentado pela demanda contínua por equipamentos de fitness. De acordo com dados do UN Comtrade, o valor das importações do Reino Unido de equipamentos para exercícios, ginástica, atletismo e outros esportes atingiu 1,1 bilhão de libras esterlinas em 2024, marcando um aumento de 101,9 milhões de libras esterlinas (+10,03 por cento) em comparação com 2023. Esse crescimento destaca uma mudança significativa impulsionada pela conveniência, eficiência de custos e avanços na tecnologia de fitness doméstico que agora rivalizam com as configurações de academias profissionais[2]Fonte: UN Comtrade, "Valor de artigos e equipamentos para exercício físico, ginástica, atletismo e outros esportes importados para o Reino Unido (RU) de 2015 a 2024", www.trademap.org. A eliminação dos tempos de deslocamento, das taxas de associação em academias e dos horários rígidos foi fundamental para impulsionar a adoção pelos consumidores. Além disso, os designs de equipamentos que economizam espaço atendem às restrições de moradia urbana, tornando o fitness em casa mais acessível. O mercado também está testemunhando maior penetração por meio de soluções de fitness orientadas para a família, com equipamentos projetados para acomodar múltiplos perfis de usuários e faixas etárias. Essa tendência está fomentando a adoção em nível domiciliar, transitando o foco de compras individuais para o engajamento coletivo da família em atividades de fitness no mercado de equipamentos de fitness.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo dos equipamentos de fitness avançados | -0.8% | Global, mais agudo em mercados emergentes e segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Preferência por atividades ao ar livre | -0.5% | Principalmente regiões de clima temperado, impacto sazonal em outras | Curto prazo (≤ 2 anos) |

| Restrições de espaço para equipamentos domésticos | -0.6% | Centros urbanos globalmente, particularmente agudo em cidades densas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Complexidade de manutenção e altos custos pós-venda | -0.4% | Global, com maior impacto em regiões com infraestrutura de serviços limitada | Médio prazo |

| Fonte: Mordor Intelligence | |||

Alto custo dos equipamentos de fitness avançados

O alto preço dos equipamentos de fitness tecnologicamente avançados continua a criar barreiras substanciais à penetração de mercado, particularmente em segmentos sensíveis ao preço e economias emergentes, onde a renda disponível limitada restringe as taxas de adoção. Em 2024, o segmento de mercado de massa representa 68,46% da participação de mercado, mas permanece limitado por desafios de acessibilidade. Esses desafios são mais evidentes entre os consumidores de renda média, que representam o maior segmento de crescimento potencial, mas enfrentam limitações financeiras. Além disso, o aumento dos custos de fabricação, impulsionado por interrupções persistentes na cadeia de suprimentos e escassez de componentes, está intensificando as pressões de preços em todo o setor. Os fabricantes estão cada vez mais encarregados de encontrar um equilíbrio entre incorporar recursos avançados e garantir a acessibilidade ao mercado. Além disso, os padrões de segurança atualizados da Comissão de Segurança de Produtos do Consumidor dos EUA para centros de atividade estacionários, com previsão de entrar em vigor em julho de 2025, devem aumentar os custos de conformidade, impactando ainda mais os preços dos equipamentos. Embora as opções de financiamento e os modelos de assinatura estejam surgindo como soluções potenciais para melhorar a acessibilidade, sua eficácia é limitada por complexidades regulatórias e requisitos de crédito rigorosos, que continuam a dificultar o acesso mais amplo ao mercado de equipamentos de fitness.

Preferência por atividades ao ar livre

O crescente foco em atividades físicas ao ar livre está criando um desafio significativo para a adoção de equipamentos de fitness internos. Essa tendência é particularmente evidente em regiões com climas favoráveis e infraestruturas ao ar livre bem desenvolvidas, que oferecem alternativas gratuitas ao exercício baseado em equipamentos. Iniciativas de planejamento urbano lideradas pelo governo, como o desenvolvimento de cidades caminháveis, redes de ciclismo expandidas e parques de fitness ao ar livre, estão intensificando a concorrência para os fabricantes de equipamentos de fitness domésticos e comerciais. O exercício ao ar livre também proporciona benefícios psicológicos, incluindo redução do estresse e melhora do humor, que são difíceis de replicar pelos equipamentos internos, especialmente entre consumidores ambientalmente conscientes que priorizam atividades sustentáveis e orientadas para a natureza. Além disso, as variações sazonais nas preferências de atividades ao ar livre levam a flutuações de demanda, complicando o gerenciamento de estoque e as previsões de vendas para os fabricantes. Adicionalmente, os impactos evolutivos das mudanças climáticas devem influenciar os padrões regionais de exercício ao ar livre, adicionando outra camada de complexidade à dinâmica do mercado de equipamentos de fitness.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância das Esteiras e Aumento dos Equipamentos de Musculação

Em 2025, as esteiras mantêm uma participação de mercado líder de 26,02%, destacando seu amplo apelo em vários grupos etários e níveis de condicionamento físico. Essa dominância é atribuída à sua versatilidade, suportando atividades como caminhada, corrida, reabilitação, manutenção do condicionamento físico e treinamento de desempenho. A capacidade do equipamento de proporcionar experiências de exercício controladas e mensuráveis que podem ser facilmente rastreadas e ajustadas atrai consumidores orientados a objetivos que priorizam resultados tangíveis de fitness. Além disso, a familiaridade estabelecida com as esteiras reduz a hesitação de compra entre os consumidores. O foco do Governo Australiano nos padrões de segurança para equipamentos de exercício, como visto em seu guia de segurança para bicicletas ergométricas, ressalta a importância dos recursos de segurança no design das esteiras.

Os equipamentos de musculação têm projeção de ser o segmento de crescimento mais rápido, com um CAGR de 5,86% previsto para 2026-2031. Esse crescimento é impulsionado por uma mudança significativa do consumidor em direção ao desenvolvimento muscular e ao fitness funcional, enfatizando treinos baseados em resistência. O crescente foco no treinamento de força está alinhado com os avanços na ciência do fitness, que destacam seu papel crítico na melhoria da saúde metabólica, na manutenção da densidade óssea e na prevenção de lesões, particularmente entre populações em envelhecimento. O segmento se beneficia de uma ampla variedade de equipamentos, desde pesos livres até máquinas de resistência avançadas, permitindo que os fabricantes atendam a diversos pontos de preço e requisitos espaciais no mercado de equipamentos de fitness.

Por Categoria: Estabilidade Convencional e Inovação em Equipamentos Inteligentes

Em 2025, os equipamentos convencionais comandam uma participação de mercado dominante de 74,85%, sublinhando seu apelo aos consumidores que priorizam confiabilidade mecânica, manutenção reduzida e custo-benefício. Esses atributos ressoam com compradores conscientes do orçamento e entidades comerciais que valorizam a durabilidade em detrimento dos aprimoramentos digitais. A robustez do segmento decorre de sua dependência de tecnologia testada e comprovada, garantindo desempenho consistente sem preocupações como atualizações de software, falhas de conectividade ou a ameaça iminente de obsolescência digital — problemas frequentemente associados aos equipamentos inteligentes no mercado de equipamentos de fitness.

Os equipamentos inteligentes e conectados estão em rápida ascensão, com projeção de crescimento a um CAGR de 6,18% de 2026 a 2031. Esse aumento é alimentado por um crescente apetite dos consumidores por experiências de fitness personalizadas e centradas em dados que se integram perfeitamente a estruturas mais amplas de saúde e bem-estar. Um testemunho da sofisticação desse segmento e de sua divergência dos equivalentes convencionais é o lançamento da EGYM em 2025, apresentando personalização de treino orientada por IA e análise de movimento 3D por meio de câmeras. O segmento de equipamentos conectados está aproveitando a onda de um movimento mais amplo em direção à integração de dados de saúde no mercado de equipamentos de fitness.

Por Uso Final: Base Comercial e Revolução Residencial

Em 2025, o uso final comercial domina o mercado com uma participação expressiva de 76,92%, impulsionado por investimentos substanciais em equipamentos de fitness por academias, centros de fitness, programas de bem-estar corporativo e instituições de saúde. Essas entidades demandam equipamentos que ofereçam durabilidade, funcionalidade para múltiplos usuários e desempenho de nível profissional para atender aos requisitos rigorosos de suas operações. A dominância do segmento é atribuída à natureza de alto volume e alto valor das compras comerciais, onde uma única instalação pode adquirir dezenas de unidades de equipamentos, criando oportunidades de receita significativas para os fabricantes. Os equipamentos de fitness comerciais são projetados com durabilidade aprimorada, garantias estendidas e suporte de serviço especializado, o que justifica seu preço premium e garante desempenho confiável sob uso intensivo no mercado de equipamentos de fitness.

O segmento residencial está experimentando crescimento rápido, com um CAGR projetado de 7,06% de 2026 a 2031. Esse crescimento destaca uma mudança duradoura no comportamento do consumidor em direção a soluções de fitness baseadas em casa no mercado de equipamentos de fitness, impulsionada pela necessidade de conveniência, privacidade e economia de custos a longo prazo em comparação com as associações tradicionais em academias. Vários fatores contribuem para essa expansão, incluindo o desenvolvimento de designs de equipamentos com eficiência de espaço, avanços na integração tecnológica e a disponibilidade de conteúdo e serviços de fitness doméstico que agora rivalizam com a experiência oferecida pelas academias comerciais.

Por Canal de Distribuição: Dominância Offline e Transformação Digital

Em 2025, os canais offline comandam uma participação de mercado dominante de 91,98%, sublinhando a preferência dos consumidores por avaliações práticas de produtos e consultas, especialmente para compras de alto impacto, como equipamentos complexos. Esse segmento prospera na avaliação tátil dos equipamentos de fitness, onde os consumidores priorizam conforto, funcionalidade e qualidade de construção, sabendo que essas escolhas impactam suas jornadas de fitness a longo prazo. Os canais offline não apenas garantem disponibilidade imediata do produto, mas também oferecem instalação profissional e suporte de serviço local, aprimorando a experiência de compra e aliviando os riscos percebidos no mercado de equipamentos de fitness.

Os canais online, no entanto, estão em rápida ascensão, com projeção de crescimento a um CAGR de 6,92% de 2026 a 2031. Esse aumento é alimentado por avanços na visualização de produtos, análises aprofundadas de clientes e melhoria nos serviços de entrega e instalação, todos voltados para superar os obstáculos tradicionais das compras online para produtos grandes e complexos. Os fabricantes estão adotando cada vez mais estratégias diretas ao consumidor, contornando as margens dos varejistas e obtendo dados aprimorados de clientes e insights de gestão de relacionamento. O boom do comércio eletrônico é ainda mais impulsionado pela tendência de equipamentos conectados, onde a integração digital ressoa com consumidores familiarizados com tecnologia, tornando as compras online intuitivas no mercado de equipamentos de fitness.

Por Faixa de Preço: Base do Mercado de Massa e Aceleração Premium

Em 2025, o segmento de massa comanda uma participação dominante de 67,92%, atendendo a consumidores conscientes do orçamento e necessidades básicas de fitness. Essas soluções econômicas priorizam a funcionalidade essencial em detrimento de recursos avançados ou materiais de luxo. A força do segmento reside em sua acessibilidade e amplo apelo de mercado, visando o maior grupo demográfico que deseja equipamentos de fitness confiáveis sem os obstáculos dos preços premium. Ao aproveitar as economias de escala na fabricação, o fornecimento padronizado de componentes e um conjunto de recursos simplificado, os produtos do mercado de massa conseguem manter os custos de produção baixos enquanto mantêm padrões de qualidade aceitáveis no mercado de equipamentos de fitness.

Enquanto isso, o segmento de equipamentos premium está em uma trajetória mais rápida, ostentando um CAGR de 6,74% para 2026-2031. Esse crescimento é alimentado por consumidores abastados que são atraídos por recursos avançados, qualidade de construção superior e experiências únicas. Esses atributos não apenas justificam os preços mais elevados, mas também prometem desempenho e durabilidade aprimorados. O segmento premium se destaca ao integrar avanços tecnológicos, apresentando recursos como personalização orientada por IA, monitoramento biométrico sofisticado e experiências digitais envolventes que os diferenciam no mercado. Essa mudança no comportamento do consumidor sublinha uma tendência mais ampla: o fitness está evoluindo de uma mera atividade recreativa para um componente vital do estilo de vida. Como resultado, os consumidores abastados agora priorizam qualidade e durabilidade em suas decisões de compra no mercado de equipamentos de fitness.

Análise Geográfica

Em 2025, a Europa detém a maior participação de mercado com 39,05%, impulsionada por sua infraestrutura de fitness avançada, altos níveis de renda disponível e sistemas de saúde robustos que enfatizam os cuidados preventivos. Os marcos regulatórios em toda a região promovem ativamente a atividade física como uma prioridade de saúde pública, fortalecendo ainda mais o mercado. A região se beneficia de uma cultura de academia bem estabelecida e de iniciativas governamentais que incentivam a atividade física. Um relatório da OMS/OCDE de 2023 destacou que o aumento da atividade física poderia economizar para a UE quase EUR 8 bilhões anualmente em custos de saúde, reforçando o apoio político à adoção de equipamentos de fitness. Décadas de desenvolvimento da cultura de fitness posicionaram a Europa como líder de mercado, com países como Alemanha, Itália e França enfrentando ônus econômicos significativos devido à atividade física insuficiente. Isso cria tanto uma oportunidade de mercado lucrativa quanto um foco político urgente para enfrentar esses desafios no setor de equipamentos de fitness.

A Ásia-Pacífico está emergindo como a região de crescimento mais rápido, com um CAGR projetado de 7,22% para o período 2026-2031. O crescimento da região é alimentado pela rápida urbanização, aumento da renda disponível, crescente consciência sobre saúde e iniciativas lideradas pelo governo que promovem a atividade física. Esses fatores estão impulsionando a demanda em mercados com diferentes níveis de desenvolvimento. Um exemplo notável dessa trajetória de crescimento é o investimento de USD 100 milhões da Johnson Health Tech em uma nova fábrica no Vietnã, com previsão de início de construção no primeiro trimestre de 2025 e início das operações até 2026. Esse investimento ressalta o duplo papel da região como polo de fabricação e centro de consumo em crescimento no setor de equipamentos de fitness.

A América do Norte representa um mercado maduro caracterizado pela ampla adoção do fitness em casa e pela preferência por equipamentos premium. Altas rendas disponíveis e extensa infraestrutura de fitness sustentam essa tendência em todo o setor de equipamentos de fitness. A região foi pioneira no segmento de fitness conectado, com empresas como a Peloton definindo inicialmente a categoria. No entanto, a saturação do mercado e o aumento da concorrência introduziram desafios para esses players. Na América do Sul, a urbanização e a expansão da classe média estão impulsionando a dinâmica dos mercados emergentes. Enquanto isso, a África e a Ásia Ocidental exibem potencial de crescimento significativo, embora as limitações de infraestrutura e a volatilidade econômica permaneçam como principais restrições. Globalmente, a epidemia de obesidade, afetando mais de 1 bilhão de pessoas conforme relatado pela Organização Mundial da Saúde, impulsiona a demanda universal por soluções de fitness. No entanto, a acessibilidade ao mercado é moldada por fatores como poder de compra e o ritmo do desenvolvimento de infraestrutura.

Panorama regulatório

A conformidade em termos de segurança e desempenho de equipamentos de fitness está cada vez mais ancorada em normas harmonizadas e exigências lideradas por reguladores para equipamentos de treino estacionários. A ISO 20957-1:2024 (equipamentos de treino estacionários, requisitos gerais de segurança e métodos de teste) tem uma versão corrigida publicada em fevereiro de 2026, oferecendo aos fabricantes uma base atualizada ao vender para múltiplas regiões. As normas ASTM, incluindo a ASTM F2276-23 (especificação de segurança do consumidor para equipamentos de fitness) e a ASTM F2571-15(2020) (métodos de teste e avaliação), continuam a moldar as expectativas em relação à estabilidade, integridade estrutural e rotulagem para categorias de uso adulto.

A regulamentação específica por região e a administração comercial também estão influenciando os custos de conformidade e as decisões de fornecimento. Nos Estados Unidos, a Consumer Product Safety Commission emitiu uma diretiva de conformidade em julho de 2026 para equipamentos de fitness doméstico infantil (idades de 3 a 12 anos), aumentando o foco na verificação de recursos de bloqueio e design de segurança infantil. A China implementou a GB/T 17498.1-2026 para segurança de equipamentos de fitness estacionários de uso interno, reforçando os requisitos locais de conformidade para produtos fabricados ou vendidos no mercado, enquanto mudanças no Harmonized Tariff Schedule dos EUA e na cobertura da Seção 232 (incluindo atualizações que afetam o HTS 9506.91.00 de equipamentos de ginástica e exercício em 2026) aumentam a complexidade de planejamento para importadores e marcas globais que gerenciam custos de desembarque e documentação.

Cenário Competitivo

O Mercado de Equipamentos de Fitness é moderadamente consolidado, caracterizado por uma combinação de líderes globais e players regionais emergentes que moldam um cenário competitivo. Players proeminentes como Technogym S.p.A., Johnson Health Tech Co. Ltd., Life Fitness LLC, Core Health & Fitness LLC e Peloton Interactive Inc. mantêm dominância nos segmentos de equipamentos comerciais e conectados, impulsionando a inovação e formando alianças estratégicas.

A integração tecnológica permanece um diferenciador crítico no mercado. Empresas como a EGYM estão na vanguarda, utilizando personalização de treino com tecnologia de IA e análise de movimento por câmera 3D para oferecer soluções avançadas e obter vantagem competitiva. A natureza fragmentada do mercado apresenta oportunidades significativas para players especializados atenderem a grupos de usuários específicos, regiões geográficas ou nichos orientados por tecnologia no setor de equipamentos de fitness.

A dinâmica do setor de equipamentos de fitness revela uma mudança crescente em direção a abordagens baseadas em ecossistemas. Os fabricantes de equipamentos estão cada vez mais se diversificando para criação de conteúdo, ofertas de serviços e análise de dados para estabelecer fluxos de receita recorrentes e fortalecer a retenção de clientes. Disruptores emergentes estão desafiando os incumbentes tradicionais dependentes do varejo ao adotar modelos diretos ao consumidor e serviços baseados em assinatura. Em resposta, os players estabelecidos estão aproveitando parcerias estratégicas, como a colaboração da Peloton com a Costco, para expandir seu alcance e acessar novos segmentos de clientes.

Líderes do Setor de Equipamentos de Fitness

Technogym S.p.A.

Johnson Health Tech Co. Ltd.

Life Fitness LLC

Core Health & Fitness LLC

Peloton Interactive Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Ecossistemas conectados estão criando espaço para pacotes de hardware diferenciados que combinam equipamentos, treinamento e ferramentas para operadores de academias, particularmente onde a personalização e a mensuração impulsionam as decisões de compra. O lançamento em julho de 2026 do Technogym AI Ecosystem pela Technogym, construído a partir de dados de mais de 38 milhões de usuários conectados, mostra como a vantagem competitiva está migrando para software, conteúdo e análises sobrepostas às pegadas convencionais de cardio e força. Essa mudança está alinhada com a demanda por experiências de treinamento personalizadas e baseadas em dados, e apoia oportunidades para fabricantes e operadores de academias monetizarem serviços recorrentes (programação, insights e acompanhamento de desempenho) em vez de depender apenas de vendas únicas de equipamentos.

A expansão de categoria além do cardio e força tradicionais também está abrindo novas linhas de produtos para ambientes residenciais e comerciais leves, onde restrições de espaço moldam o comportamento de compra. O Ultra 1 Reformer, da NordicTrack e iFIT, lançado em julho de 2026 na Austrália, indica que o Pilates conectado está avançando mais profundamente nos roteiros de equipamentos, ampliando os casos de uso endereçáveis para estúdios domésticos e residências com múltiplos usuários. Paralelamente, consolidações e integrações de plataformas, incluindo o acordo definitivo da Interactive Strength Inc. em julho de 2026 para adquirir a STEPR, refletem esforços contínuos para combinar hardware de marca com experiências de software e alcance de distribuição, apoiando portfólios mais integrados em diferentes faixas de preço e canais.

Desenvolvimentos recentes do setor

- Maio de 2026: A Technogym reportou receita consolidada do 1º trimestre de 2026 de EUR 237 milhões, marcando um crescimento de 10,1% em relação ao ano anterior. A atualização reforçou a capacidade contínua de investimento da empresa em produtos e serviços conectados, influenciando a intensidade competitiva nos segmentos comercial premium e inteligente/conectado.

- Outubro de 2025: A Johnson Fitness & Wellness firmou parceria com a Tonal para comercializar o sistema de treinamento de força tudo-em-um da Tonal por meio de sua rede de lojas nos EUA. A parceria fortaleceu o acesso omnicanal a equipamentos de força conectados e aumentou a pressão competitiva sobre concorrentes que dependem de distribuição própria ou direta ao consumidor.

- Maio de 2024: A Johnson Health Tech adquiriu as marcas residenciais BowFlex e Schwinn Fitness, juntamente com a plataforma de fitness digital JRNY. Essa transação expandiu seu portfólio de fitness doméstico e adicionou uma camada de conteúdo e software que apoia a diferenciação baseada em ecossistema em todas as categorias de equipamentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange equipamentos de fitness vendidos para atividade física estruturada, incluindo máquinas de cardio e força, e equipamentos relacionados usados em residências e instalações comerciais. Os valores são contabilizados como receitas de equipamentos em USD nas principais regiões e canais de venda típicos.

Exclusões de escopo: excluímos consumíveis e serviços de bem-estar não relacionados a equipamentos que não envolvem a venda de hardware de equipamentos de fitness.

Visão geral da segmentação

- Por Tipo de Produto

- Esteiras

- Máquinas Elípticas

- Bicicletas Estacionárias

- Máquinas de Remo

- Equipamentos de Musculação

- Outros Tipos de Produtos

- Por Categoria

- Convencional

- Equipamentos Inteligentes/Conectados

- Por Uso Final

- Residencial

- Comercial

- Por Faixa de Preço

- Massa

- Premium

- Por Canal de Distribuição

- Canal Offline

- Canal Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir uma base factual consistente sobre os fatores de demanda, a direção de preços e o mix de canais para equipamentos de fitness. Recorremos a fontes públicas como a Organização Mundial da Saúde para indicadores de atividade física e obesidade, o CDC dos EUA para contexto de comportamento em saúde, e séries macroeconômicas do Banco Mundial para sinais de renda e inflação que afetam compras discricionárias.

Para conectar a demanda à oferta, também analisamos sinais comerciais e de fabricação de fontes como o UN Comtrade, institutos nacionais de estatística e painéis alfandegários, quando disponíveis, além de bases de dados de patentes para identificar inovação de produtos e adoção de recursos. Esses insumos foram combinados com registros de empresas, apresentações a investidores e cobertura de imprensa confiável para entender as mudanças no mix de produtos (recursos conectados, ciclos de substituição e efeitos da reabertura comercial) e para validar suposições direcionais. As fontes listadas aqui são ilustrativas, e muitos outros materiais públicos também foram usados para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que o modelo não conseguia inferir de forma confiável a partir de dados públicos, especialmente mudanças de mix entre compradores residenciais e comerciais e como os preços estão se movendo por tipo de equipamento. Conversamos com uma variedade de partes interessadas em funções de fabricação, distribuição e compra, e garantimos que perspectivas regionais fossem cobertas, para que as suposições sobre adoção e prazo de substituição não fossem construídas com base em apenas uma geografia.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 14% | Ásia-Pacífico: 44% |

| Nível intermediário: 56% | Líderes funcionais/de unidade: 31% | EMEA: 32% |

| Players menores: 14% | Gerentes: 55% | Américas: 24% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de demanda ligando a participação em fitness e as pegadas de instalações às necessidades prováveis de substituição de equipamentos e de compra pela primeira vez, que são então convertidas em valor usando faixas de preço observadas. O total é então verificado com aproximações bottom-up seletivas, como o preço médio de venda (ASP) amostrado por tipo de equipamento, multiplicado pelos volumes de unidades estimados a partir de discussões com canais, antes de os totais finais serem ajustados.

Os principais insumos usados no modelo incluem indicadores de obesidade e inatividade física, renda familiar e inflação ao consumidor, aberturas e ciclos de reforma de academias comerciais, o mix de vendas online versus offline, e a mudança de participação em direção a equipamentos conectados ou orientados a recursos que podem alterar os ASPs. Para a previsão, é aplicada uma análise de cenários em torno dos principais fatores de oscilação, e então a trajetória ano a ano é suavizada usando suposições de adoção e prazo de substituição acordadas por especialistas, para que a curva não reaja de forma exagerada a picos pontuais. Quando os sinais bottom-up estão incompletos para canais menores ou varejo informal, as lacunas são tratadas por meio de suposições conservadoras de participação, que são posteriormente testadas em entrevistas.

Validação de dados e ciclo de atualização

Validamos os resultados triangulando os totais modelados com sinais independentes, incluindo tendências macroeconômicas, direção dos fluxos comerciais e verificações de canais provenientes de entrevistas, seguidas de uma segunda revisão para confirmar que as somas por país e região se comportam de forma lógica. Valores atípicos são sinalizados para retrabalho quando mudanças de preço, crescimento ou mix parecem inconsistentes com as evidências de suporte, e os respondentes são recontatados quando uma suposição-chave se desvia além de um intervalo razoável.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar rapidamente a demanda ou os preços. Antes da entrega, um analista realiza uma revisão atualizada para que os clientes recebam a visão mais recente, alinhada aos dados mais atuais disponíveis.

Dimensionamento do mercado de equipamentos de fitness da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para equipamentos de fitness podem parecer muito distantes entre si porque cada editora decide o que contar como receita de equipamentos, como tratar recursos conectados e quais canais de venda são visíveis o suficiente para incluir. Diferenças na seleção do ano-base também importam, já que os padrões de preço e demanda mudaram bastante nos últimos anos.

As principais lacunas geralmente vêm de escolhas de escopo e das evidências usadas para converter atividade em unidades em valor. Algumas estimativas dependem fortemente de relatórios de preço de fábrica ou incluem serviços agrupados com hardware, e outras aplicam uma inflação ampla do ASP sem verificar se o mix está mudando de produtos de entrada para modelos premium conectados, ou vice-versa. O momento da conversão cambial e a periodicidade de atualização podem ampliar ainda mais a dispersão quando a inflação é desigual entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 38,38 bilhões de USD (2026) | |

| Editora Comercial A | 36,37 bilhões de USD (2025) | Usa um ano-base anterior, então o valor reflete condições de preço e demanda mais antigas, e pode não capturar totalmente as mudanças recentes de mix entre compradores domésticos e comerciais. |

| Consultoria Global B | 15,81 bilhões de USD (2026) | Contabiliza valores de preço de fábrica e pode incluir serviços vendidos pelo fabricante, o que altera o limite em relação à captura de valor no varejo e pode subestimar as receitas de equipamentos multicanal. |

A direção dos fluxos comerciais, o prazo de substituição discutido pelos participantes do canal e a movimentação observada das faixas de preço são as verificações que mantêm a Mordor Intelligence vinculada a um conjunto de demanda exclusivamente de equipamentos em 2026, em vez de um limite apenas de fabricação ou que inclua serviços. Quando essas escolhas de limite são explicitadas, a dispersão na tabela se torna mais fácil de interpretar e o número se torna mais simples de reutilizar no planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de fitness?

O tamanho do mercado de equipamentos de fitness é de USD 38,38 bilhões em 2026 e deve atingir USD 50,27 bilhões até 2031.

Qual região lidera o mercado global de equipamentos de fitness?

A Europa detém a participação líder de 39,05%, sustentada por redes de academias bem estabelecidas e políticas de saúde preventiva.

Qual categoria de produto está crescendo mais rapidamente?

Os equipamentos de musculação têm previsão de expansão a um CAGR de 5,86% entre 2026 e 2031.

Com que rapidez o segmento residencial está crescendo?

As instalações domésticas estão avançando a um CAGR de 7,06% à medida que os consumidores incorporam espaços permanentes de treino em seus ambientes de vida.

Página atualizada pela última vez em: