Tamanho e Participação do Mercado de Equipamentos de Fitness para uso Doméstico da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Fitness para uso Doméstico da América do Norte por Mordor Intelligence

O tamanho do mercado de equipamentos de fitness para uso doméstico da América do Norte foi avaliado em USD 4,52 bilhões em 2025 e estima-se que cresça de USD 4,71 bilhões em 2026 para atingir USD 5,76 bilhões até 2031, a um CAGR de 4,12% durante o período de previsão (2026-2031). Embora essa taxa de crescimento pareça estável, ela mascara uma transformação: os picos de demanda impulsionados pela pandemia foram normalizados, mas um grupo central de praticantes de exercícios em casa agora estabiliza o consumo. O mercado está em transição de equipamentos de cardio tradicionais para plataformas conectadas que monetizam assinaturas juntamente com o hardware. Os resultados do terceiro trimestre fiscal de 2025 da Peloton destacam essa mudança: a receita de Produtos de Fitness Conectados caiu 27% em relação ao ano anterior para USD 205,5 milhões, enquanto a receita de assinaturas permaneceu robusta em USD 418,5 milhões com uma margem bruta de 67%, enfatizando a importância da economia de retenção em relação às vendas unitárias. No segundo trimestre fiscal de 2025, aproximadamente 40% dos novos assinantes da Peloton vieram do mercado secundário, à medida que compradores mais conscientes dos custos optaram por equipamentos usados para acessar ecossistemas premium. Em 2024, as esteiras detinham uma participação de mercado de 29,64% devido à sua versatilidade, mas as bicicletas estacionárias devem crescer mais rapidamente a 5,85% até 2030, impulsionadas pela demanda por bicicletas compactas habilitadas para aplicativos que oferecem conteúdo imersivo a preços mais acessíveis. Os equipamentos inteligentes e conectados, que representavam 34,18% do mercado em 2024, têm previsão de crescimento anual de 6,18%, impulsionados por recursos de treinamento por inteligência artificial, como o beta do AI Coach da iFIT, que seleciona treinos de mais de 10.000 sessões, e o algoritmo Drop Sets do Tonal 2, que ajusta a resistência dinamicamente para aprimorar o crescimento muscular. As lojas de varejo online têm projeção de crescimento de 6,12%, superando os 4,42% do varejo físico, devido às inovações de financiamento direto ao consumidor. A parceria da iFIT com a Flex em dezembro de 2024 permite que os clientes utilizem Contas de Poupança de Saúde (HSA) ou Contas de Gastos Flexíveis (FSA) para adquirir equipamentos NordicTrack e ProForm, desbloqueando USD 140 bilhões em recursos com vantagens fiscais. Da mesma forma, a Tonal fez parceria com a Truemed em novembro de 2024, combinando a elegibilidade para HSA/FSA com um desconto de USD 1.000 na Black Friday para reduzir o preço de entrada de seu sistema de USD 4.295.

Principais Conclusões do Relatório

- Por tipo de produto, as esteiras lideraram com uma participação de receita de 29,12% em 2025, enquanto as bicicletas estacionárias têm previsão de expansão a um CAGR de 5,62% até 2031.

- Por categoria, os equipamentos convencionais detinham 65,10% da participação do mercado de equipamentos de fitness para uso doméstico da América do Norte em 2025, enquanto os sistemas inteligentes devem crescer a um CAGR de 5,95% até 2031.

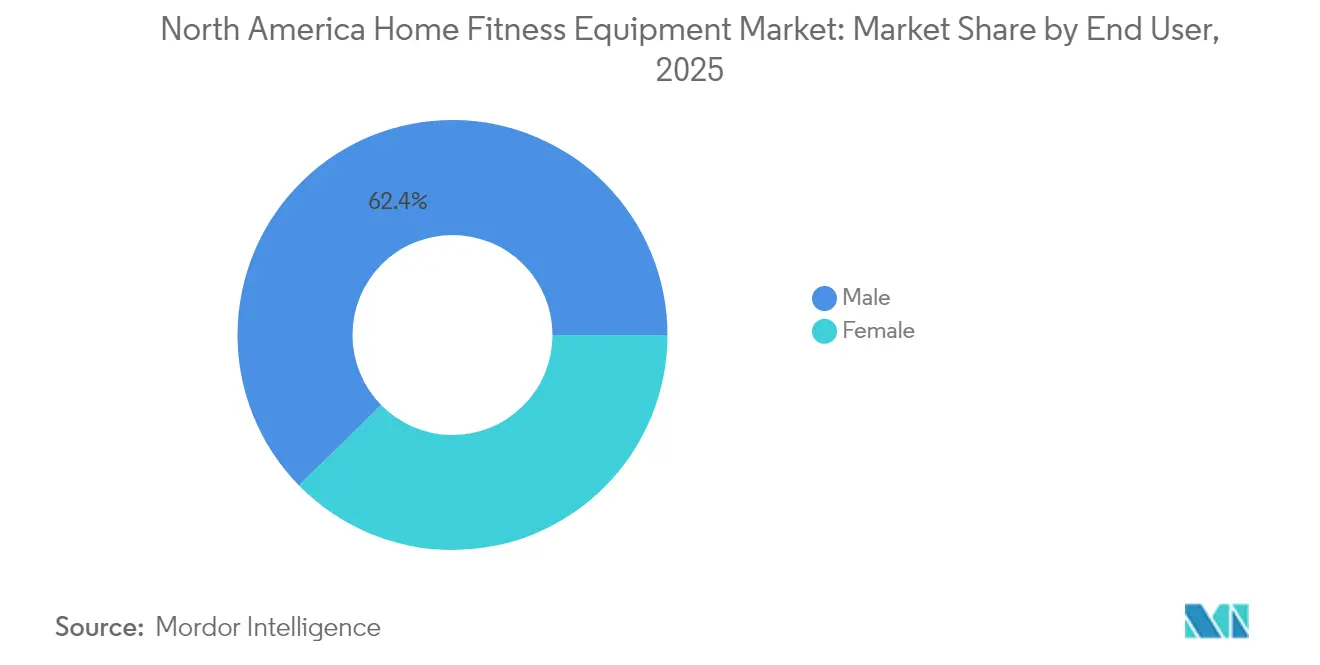

- Por usuário final, os compradores do sexo masculino representavam 62,35% do tamanho do mercado de equipamentos de fitness para uso doméstico da América do Norte em 2025, mas a demanda feminina está avançando a um CAGR de 5,63% até 2031.

- Por canal de distribuição, as lojas de varejo físicas capturaram 56,80% das vendas de 2025, mas os canais online têm projeção de atingir um CAGR de 5,88% até 2031.

- Por geografia, os Estados Unidos representaram 76,10% da demanda de 2025, enquanto o Canadá tem projeção de crescimento a um CAGR de 6,21% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Fitness para uso Doméstico da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças relacionadas ao estilo de vida | +0.8% | América do Norte (Estados Unidos e Canadá como núcleo; México emergente) | Longo prazo (≥ 4 anos) |

| Aumento na adoção de equipamentos conectados/inteligentes | +1.2% | EUA dominante; Canadá e México urbano como secundários | Médio prazo (2-4 anos) |

| Mentalidade de praticidade em primeiro lugar após os bloqueios da COVID-19 | +0.6% | América do Norte como um todo, com maior persistência nos subúrbios dos EUA | Curto prazo (≤ 2 anos) |

| Projetos piloto de reembolso por seguro para equipamentos de fitness doméstico | +0.5% | EUA (planos patrocinados por empregadores e planos Medicare Advantage); adoção limitada no Canadá | Médio prazo (2-4 anos) |

| Corrida por comodidades em empreendimentos multifamiliares (academias no local) | +0.4% | Áreas metropolitanas dos EUA (Nova York, Los Angeles, Dallas, Atlanta); cidades canadenses selecionadas | Longo prazo (≥ 4 anos) |

| Campanhas governamentais promovendo estilos de vida ativos | +0.3% | EUA federal (CDC) e programas estaduais; iniciativas provinciais no Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de doenças relacionadas ao estilo de vida

As doenças crônicas estão transformando os equipamentos de fitness de um luxo em um pilar da saúde preventiva. De agosto de 2021 a agosto de 2023, os Centros de Controle e Prevenção de Doenças relataram que 15,8% dos adultos norte-americanos tinham diabetes, sendo 11,3% diagnosticados e 4,5% não diagnosticados[1]Fonte: Centros de Controle e Prevenção de Doenças, "Fatos sobre Atividade Física," cdc.gov. Além disso, 28,7% tinham dois ou mais fatores de risco cardiovascular, com a prevalência de diabetes chegando a 24,2% entre adultos obesos. A inatividade física, que contribui para 1 em cada 10 mortes prematuras, gera USD 117 bilhões em custos anuais de saúde. Isso levou pagadores e empregadores a experimentar programas de reembolso que subsidiam equipamentos de fitness doméstico. A iniciativa Pessoas Ativas, Nação Saudável dos Centros de Controle e Prevenção de Doenças visa aumentar a atividade física de 27 milhões de norte-americanos até 2027. No entanto, apenas 1 em cada 4 adultos atende atualmente às diretrizes combinadas de exercícios aeróbicos e fortalecimento muscular, e menos de 30% atingem apenas os critérios de fortalecimento muscular. Essa disparidade está impulsionando um aumento na demanda por treinos focados em força. A Peloton destacou essa tendência, observando que mais de 2 milhões de membros realizaram treinos de força no segundo trimestre fiscal de 2025. As sessões de força agora representam 75% da contagem de treinos de ciclismo. Além disso, o aplicativo Strength+ da Peloton atraiu mais de 220.000 usuários ativos mensais apenas semanas após sua estreia em dezembro de 2024. À medida que os moradores urbanos buscam soluções de fortalecimento muscular, halteres ajustáveis e sistemas de resistência compactos estão colhendo os benefícios.

Aumento na adoção de equipamentos conectados/inteligentes

Para equipamentos com preço acima de USD 1.000, a conectividade passou de um recurso de luxo para uma expectativa fundamental. Em sua pesquisa de tendências de fitness de 2026, o Colégio Americano de Medicina Esportiva classificou a tecnologia vestível em primeiro lugar, aplicativos de exercícios móveis em quarto lugar e tecnologia orientada por dados em oitavo lugar[2]Fonte: Colégio Americano de Medicina Esportiva, "Pesquisa Mundial de Tendências de Fitness para 2026," acsm.org . A posse de dispositivos vestíveis entre adultos varia entre 36% e 44%, e os usuários de aplicativos de fitness têm projeção de superar 345 milhões em 2024. Os fabricantes estão integrando inteligência artificial com conectividade para oferecer treinamento personalizado em escala. Em setembro de 2024, a iFIT apresentou mais de 40 modelos inteligentes, incluindo a Esteira X24 com 40% de inclinação e a Bicicleta X24 com capacidades de inclinação e declínio. Todos os modelos funcionam com um sistema operacional iFIT renovado e um beta de AI Coach, que seleciona treinos de mais de 10.000 sessões, se comunica por texto e programa rotinas automaticamente em máquinas conectadas. Em março de 2025, o Tonal 2 elevou o limite de peso digital para 250 libras e introduziu os "Drop Sets", um algoritmo projetado para acelerar o crescimento muscular reduzindo a resistência no meio da série, juntamente com o "Smart View", uma ferramenta de análise de movimento em tempo real que oferece dicas de correção de postura. Esses recursos impulsionados por inteligência artificial geram conjuntos de dados de treinamento únicos. Os membros do Tonal levantaram coletivamente 200 bilhões de libras ao longo de 5 bilhões de repetições e 35 milhões de sessões, com a plataforma capturando 50 pontos de dados por segundo por repetição para refinar os algoritmos de mapeamento de peso. Estrategicamente, embora as margens de hardware estejam melhorando, evidenciadas pelo aumento da margem bruta de Produtos de Fitness Conectados da Peloton de valores negativos no exercício fiscal de 2023 para 14,3% no terceiro trimestre fiscal de 2025, o foco permanece na receita de assinaturas, que entrega margens brutas de 67% a 69%.

Mentalidade de praticidade em primeiro lugar após os bloqueios da COVID-19

Os domicílios suburbanos, tendo investido em espaços dedicados a treinos, consolidaram seus hábitos de fitness da era pandêmica em preferências duradouras. Pesquisas do Colégio Americano de Medicina Esportiva destacam uma mudança sustentada em direção a modelos de fitness híbridos, mesclando sessões presenciais e virtuais. Essa tendência é corroborada pelo relatório do terceiro trimestre fiscal de 2025 da Peloton, que apresenta 2,88 milhões de Assinaturas de Fitness Conectado Pagas. Embora isso marque uma ligeira queda em relação a 2,98 milhões ao final do exercício fiscal de 2024, é sustentado por uma taxa de cancelamento mensal média estável de 1,4%. O segmento de esteiras da Peloton também está colhendo os benefícios dessa evolução do fitness, ostentando um aumento de receita de 42% em relação ao ano anterior no quarto trimestre fiscal de 2024. As perspectivas da gestão revelam o potencial do mercado de esteiras, sendo aproximadamente o dobro do mercado de bicicletas estacionárias, com a Tread+ premium superando as previsões iniciais de demanda. A Echelon está aproveitando essa tendência, lançando sua plataforma de corrida gamificada em junho de 2024. Essa plataforma introduz competição em tempo real, com resistência que se ajusta automaticamente com base no terreno para bicicletas e remadores, com suporte futuro para esteiras Stride e compatibilidade com Android. Os incorporadores de empreendimentos multifamiliares estão prestando atenção nisso, incorporando comodidades de fitness em seus projetos. Uma pesquisa de 2024 do Conselho Nacional de Habitação Multifamiliar e Grace Hill, abrangendo 172.703 inquilinos, revelou que quase 75% priorizam academias, cerca de 20% as consideram essenciais para alugar, e daqueles que valorizam esses centros, quase 75% desejam aulas presenciais com instrutor.

Projetos piloto de reembolso por seguro para equipamentos de fitness doméstico

As contas de saúde com vantagens fiscais estão subsidiando silenciosamente equipamentos premium, reduzindo os preços efetivos em até 30% e ampliando os mercados para além dos primeiros adotantes mais abastados. A Independence Blue Cross contribui com USD 150 anuais para equipamentos de fitness, a Anthem eleva a aposta com USD 400 por ano, e o Estado de New Hampshire designa USD 200 anuais para equipamentos elegíveis. Em dezembro de 2024, a iFIT fez parceria com a Flex, permitindo que clientes da NordicTrack e ProForm utilizem fundos de HSA ou FSA para comprar equipamentos. Um prestador de serviços médicos licenciado pode emitir uma Carta de Necessidade Médica após uma rápida verificação de elegibilidade de dois minutos. Seguindo o exemplo em novembro de 2024, a Tonal colaborou com a Truemed, combinando a elegibilidade para HSA/FSA com descontos promocionais para reduzir o custo líquido de seu sistema de USD 4.295. Essas iniciativas estão posicionando os equipamentos de treinamento de força e cardio como ferramentas de cuidados preventivos, elegíveis para reembolso pré-tributado. Essa abordagem se alinha bem com os planos Medicare Advantage que estão testando benefícios de fitness para idosos. A estratégia oferece uma vantagem dupla: os fabricantes podem atingir clientes sensíveis a preços, e os pagadores podem ver economias se o uso regular de equipamentos reduzir a progressão de doenças crônicas e as reivindicações relacionadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de equipamentos inteligentes premium | -0.9% | EUA e Canadá; México urbano para o segmento de luxo | Médio prazo (2-4 anos) |

| Reabertura e retomada de adesões em academias comerciais | -0.6% | Áreas metropolitanas dos EUA, cidades canadenses e impacto limitado no México | Curto prazo (≤ 2 anos) |

| Expansão do mercado de equipamentos de segunda mão | -0.5% | EUA dominante; emergente no Canadá | Médio prazo (2-4 anos) |

| Volatilidade de preços de aço e eletrônicos impulsionada por tarifas | -0.7% | América do Norte como um todo (fabricação e importações dos EUA; Canadá via repasse na cadeia de suprimentos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de equipamentos inteligentes premium

O preço permanece a principal barreira para a penetração no mercado de massa dos sistemas conectados. O Tonal 2 é vendido a USD 4.295, e a Tread e a Row da Peloton têm preços semelhantes, colocando-os fora do alcance de domicílios de renda mediana na ausência de financiamento ou reembolso. Os resultados fiscais de 2025 da Peloton revelam as contrapartidas: a empresa mudou o mix de produtos para unidades Tread/Tread+ de maior margem e Bike recondicionadas para melhorar a margem bruta de hardware de valores negativos no exercício fiscal de 2023 para 14,3% no terceiro trimestre fiscal de 2025, mas a receita de Produtos de Fitness Conectados caiu 27% em relação ao ano anterior para USD 205,5 milhões à medida que os volumes unitários se contraíram. Para resolver a questão da acessibilidade, a Peloton introduziu uma taxa de ativação de equipamentos usados de USD 95 (EUA) / CAD 125 (Canadá) em 2024, permitindo que compradores do mercado secundário acessem a plataforma de assinatura; essas ativações representaram aproximadamente 40% das adições brutas de assinantes no segundo trimestre fiscal de 2025. A NordicTrack respondeu com financiamento a 0% de taxa percentual anual por 12 ou 39 meses via TD Bank, e a parceria da iFIT com a Flex permite que os clientes financiem compras usando fundos de HSA/FSA pré-tributados, reduzindo efetivamente o custo líquido em até 30%. Apesar dessas inovações, o crescimento do segmento premium é limitado pela realidade de que esteiras convencionais e bicicletas estacionárias com preço abaixo de USD 1.000 ainda dominam 65,82% da categoria em 2024, ressaltando que a acessibilidade supera a conectividade para a maioria dos compradores.

Reabertura e retomada de adesões em academias comerciais

Inquilinos urbanos e demografias mais jovens, que priorizam a interação social e uma variedade de equipamentos, estão retornando cada vez mais ao fitness presencial, afastando-se dos treinos em casa. Embora os dados de adesão em academias para 2024-2025 ainda estejam emergindo, os dados da Peloton oferecem perspectivas: a empresa registrou uma taxa de cancelamento mensal média de 1,4% de assinantes no segundo trimestre fiscal de 2025. Além disso, a mudança da Peloton para parcerias com gigantes da hospitalidade, como as mais de 800 propriedades da Hyatt e as 2.400 Quartos Conectados da Hilton, ressalta uma tendência: para manter os usuários engajados, os equipamentos de fitness precisam ser integrados a espaços comerciais onde as pessoas naturalmente se reúnem. Refletindo essa tendência, as propriedades multifamiliares estão instalando proativamente academias no local. Os dados mostram que cerca de 90% das comunidades de apartamentos construídas na última década agora contam com comodidades de fitness. Além disso, quase 75% dos inquilinos que valorizam esses centros expressam desejo por aulas com instrutor. Essa preferência se inclina para equipamentos compactos e tecnologicamente avançados em vez de máquinas volumosas tradicionais, como destacado pelo Complexo Nacional do Patrimônio Marítimo. A conclusão para os fabricantes de equipamentos domésticos é clara: eles não estão apenas competindo com as academias comerciais, mas também com a crescente tendência de comodidades de fitness em edifícios residenciais, hotéis e campi corporativos. Esses espaços oferecem a atração da conveniência sem a necessidade de os consumidores dedicarem espaço em casa ou investimento financeiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Esteiras Lideram, Bicicletas Aceleram

A iFIT lançará sua esteira de luxo NordicTrack Ultra 1 em março de 2025. Com montantes em forma de V de carvalho branco e metal, oito ventiladores estrategicamente posicionados para resfriamento de corpo inteiro e um design de Motor de Estabilidade para operação silenciosa, essa esteira reflete a mudança de ferramentas de cardio utilitárias para móveis de destaque em espaços de convivência. Em 2025, as esteiras detinham uma participação de mercado de 29,12%, destacando sua versatilidade para rotinas de caminhada, trote e corrida e apelo a famílias multigeracionais. A Peloton observou que o mercado de esteiras é aproximadamente o dobro do mercado de bicicletas estacionárias. No quarto trimestre fiscal de 2024, a receita da Tread da Peloton cresceu 42% em relação ao ano anterior, impulsionada pela demanda acima do esperado pela Tread+ premium. No entanto, as bicicletas estacionárias têm projeção de crescer mais rapidamente a 5,62% até 2031, devido a designs compactos, acessibilidade e ecossistemas de conteúdo envolventes. O Worlds da Echelon, uma plataforma de corrida gamificada lançada em junho de 2024, oferece competição em tempo real com resistência de ajuste automático vinculada ao terreno, atraindo consumidores conscientes do orçamento que buscam engajamento sem o preço acima de USD 4.000.

Os equipamentos de treinamento de força, incluindo halteres ajustáveis na América do Norte e sistemas de resistência, estão ganhando força à medida que as rotinas se orientam para o fortalecimento muscular. No segundo trimestre fiscal de 2025, mais de 2 milhões de membros da Peloton concluíram treinos de força, com as sessões de força atingindo 75% da contagem de treinos de ciclismo. O aplicativo Strength+ da Peloton, lançado em dezembro de 2024, atraiu rapidamente mais de 220.000 usuários ativos mensais. Em março de 2025, o Tonal 2 elevou o limite de peso digital para 250 libras e introduziu os Drop Sets, um algoritmo que afirma dobrar a velocidade de hipertrofia muscular, e o Smart View para análise de movimento em tempo real. As máquinas de remo atendem a um público de nicho, mas fiel, com Hydrow e Echelon oferecendo experiências de resistência a água e gamificadas. As máquinas elípticas e outros tipos, como escadas simuladas e aparelhos multifuncionais, enfrentam desafios à medida que os consumidores priorizam a eficiência de espaço e experiências conectadas. A Comissão de Segurança de Produtos de Consumo garante padrões de segurança para equipamentos de fitness doméstico, mas incidentes como o recall da Tread+ da Peloton devido a relatórios de lesões ressaltam os riscos reputacionais e financeiros de falhas de design.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Categoria: Equipamentos Inteligentes Avançam, Convencionais Mantêm o Mercado de Massa

Em 2025, os equipamentos convencionais detinham uma participação de mercado de 65,10%, destacando sua sensibilidade a preços e simplicidade mecânica. Esteiras econômicas, bicicletas estacionárias e pesos livres abaixo de USD 1.000 atendem a domicílios de renda mediana e evitam taxas de assinatura recorrentes, reduzindo os riscos de cancelamento. Enquanto isso, os Equipamentos Inteligentes/Conectados, com uma participação de 34,90% em 2025, têm projeção de crescimento anual de 5,95% até 2031, impulsionados por recursos como treinamento por inteligência artificial e programação personalizada. Em setembro de 2024, a iFIT lançou mais de 40 modelos inteligentes com um sistema operacional iFIT renovado. Seu beta de AI Coach seleciona treinos de uma biblioteca de mais de 10.000 sessões, se comunica por texto e programa rotinas automaticamente em dispositivos conectados. O Tonal 2 utiliza um conjunto de dados proprietário de 200 bilhões de libras levantadas ao longo de 5 bilhões de repetições em 35 milhões de sessões. Com 50 pontos de dados capturados por segundo por repetição, seus algoritmos de mapeamento de peso preveem a resistência ideal e fornecem feedback de treinamento em tempo real.

A divisão estratégica é clara: os fabricantes tradicionais focam em custo e distribuição, enquanto os players conectados dependem de assinaturas recorrentes com margens brutas de 67%-69%, muito superiores aos lucros de hardware. A margem bruta de hardware da Peloton melhorou de valores negativos no exercício fiscal de 2023 para 14,3% no terceiro trimestre fiscal de 2025, impulsionada pela mudança para unidades Tread/Tread+ de maior margem e recondicionadas, juntamente com menores custos de armazenamento e transporte. No entanto, as ativações no mercado secundário, que representaram 40% das adições brutas de assinantes da Peloton no segundo trimestre fiscal de 2025, correm o risco de canibalizar as vendas de novo hardware, reduzindo os volumes unitários mesmo enquanto as receitas de assinatura se estabilizam. Os equipamentos convencionais enfrentam pressões de comoditização à medida que plataformas como Facebook Marketplace e OfferUp permitem revendas entre pares, erodindo a demanda por novas unidades.

Por Usuário Final: Segmento Feminino Acelera

Em 2025, os usuários finais do sexo masculino detinham uma participação de 62,35%, refletindo sua preferência histórica por treinamento de força e maior gasto em equipamentos premium. As usuárias finais do sexo feminino, representando 37,65%, têm projeção de crescimento anual de 5,63% até 2031, superando os 4,02% do segmento masculino. Esse crescimento é impulsionado por marcas que adaptam conteúdo e equipamentos compactos para atender às preferências femininas subatendidas. Os dados do segundo trimestre fiscal de 2025 da Peloton destacam essa tendência: mais de 2 milhões de membros concluíram sessões de força, com os treinos de força agora representando 75% da contagem de treinos de ciclismo, sinalizando maior adoção de treinamento de resistência por mulheres. A campanha Moving Matters dos Centros de Controle e Prevenção de Doenças tem como alvo mulheres negras e hispânicas de 18 a 44 anos para abordar as lacunas de atividade vinculadas a doenças cardiovasculares e metabólicas. Equipamentos compactos, como o design de montagem em parede do Tonal 2 e os acabamentos refinados do NordicTrack Ultra 1, atraem compradoras que buscam ferramentas de fitness funcionais que se integram perfeitamente a espaços de convivência.

Halteres ajustáveis e faixas de resistência estão ganhando popularidade como ferramentas versáteis e eficientes em espaço que suportam sobrecarga progressiva sem exigir quartos dedicados. Os incorporadores de empreendimentos multifamiliares estão respondendo: uma pesquisa do Conselho Nacional de Habitação Multifamiliar de 2024 descobriu que quase 75% dos inquilinos que valorizam o fitness preferem aulas com instrutor, e mais de 20% expressam interesse em pickleball, indicando demanda por opções diversificadas de fitness. Uma oportunidade estratégica reside em agrupar equipamentos de força compactos com treinamento baseado em aplicativos para programação personalizada. O Workout Creator da iFIT permite que os membros construam bibliotecas de treinos pessoais, enquanto o próximo assistente TONi impulsionado por inteligência artificial da Tonal personalizará rotinas usando seu conjunto de dados proprietário. Embora os compradores do sexo masculino ainda impulsionem a demanda por sistemas de alta capacidade de peso e academias domésticas multiestações, o crescimento mais rápido do segmento feminino sugere que marcas que priorizam acessibilidade, estética e conteúdo orientado pela comunidade ganharão vantagem competitiva.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Online Avança, Físico se Adapta

Em 2025, as lojas de varejo físicas detinham uma participação de mercado de 56,80%, impulsionadas por grandes redes de artigos esportivos, varejistas especializados em fitness e comerciantes de massa que oferecem testes táteis de produtos e cumprimento imediato. A parceria da Peloton com a Costco, abrangendo cerca de 300 lojas nos EUA, tornou a Bike+ a principal vendedora de terceiros, demonstrando como a distribuição por atacado pode impulsionar o volume sem afetar as vendas diretas. No entanto, enquanto o varejo físico tem projeção de crescimento anual de 4,02% até 2031, o varejo online deve crescer mais rapidamente a 5,88%, impulsionado por inovações de financiamento direto ao consumidor e pela eliminação dos custos gerais de showroom. Em dezembro de 2024, a iFIT fez parceria com a Flex, permitindo que os clientes comprem equipamentos NordicTrack e ProForm usando fundos pré-tributados de HSA ou FSA, aproveitando USD 140 bilhões em saldos com vantagens fiscais e oferecendo até 30% de economia. Da mesma forma, a parceria da Tonal com a Truemed em novembro de 2024 oferece elegibilidade para HSA/FSA para seu sistema de USD 4.295, combinada com descontos promocionais para reduzir os custos.

A Peloton está reformulando sua estratégia de varejo fechando showrooms próprios para reduzir custos fixos. Essa reestruturação, que cortou 15% de sua força de trabalho (cerca de 400 cargos), visa alcançar mais de USD 200 milhões em reduções de despesas anuais até o exercício fiscal de 2025. Concomitantemente, a Peloton está expandindo parcerias com terceiros com a Costco, Amazon (vendendo Tread e Row) e redes de hospitalidade como as mais de 800 propriedades da Hyatt e as 2.400 Quartos Conectados da Hilton. No terceiro trimestre fiscal de 2025, a microloja da NordicTrack em Nashville superou a localização média de varejo norte-americana, indicando que formatos compactos e de grande movimento podem oferecer melhores resultados econômicos do que os showrooms tradicionais. Os canais online se beneficiam de menores custos de aquisição de clientes, preços flexíveis e opções de financiamento no momento da compra. Por exemplo, a NordicTrack oferece financiamento a 0% de taxa percentual anual por 12 ou 39 meses via TD Bank, e pacotes promocionais, como um desconto de USD 100 com uma associação iFIT Pro de vários anos, aumentam os valores médios dos pedidos. Estrategicamente, o varejo físico permanecerá relevante para compras baseadas em experimentação e compras por impulso, mas os canais online estão prontos para capturar a maior parte do crescimento incremental à medida que as marcas otimizam os funis de conversão digital e integram serviços financeiros.

Análise Geográfica

Em 2025, os Estados Unidos detinham uma participação dominante de 76,10% do mercado de equipamentos de fitness para uso doméstico da América do Norte. Essa dominância decorre de altas rendas disponíveis, amplas habitações suburbanas que acomodam espaços de treino e um ecossistema maduro de plataformas de fitness conectado. A receita fiscal de 2024 da Peloton destaca essa concentração, com a América do Norte contribuindo com USD 2,487 bilhões (92% da receita total) e os EUA sozinhos respondendo por USD 2,389 bilhões (88%). Iniciativas como a "Pessoas Ativas, Nação Saudável" dos Centros de Controle e Prevenção de Doenças, com o objetivo de engajar 27 milhões de norte-americanos a mais até 2027, e projetos piloto de reembolso de seguro patrocinados por empregadores (por exemplo, USD 150 da Independence Blue Cross, USD 400 da Anthem e USD 200 do Estado de New Hampshire) estão impulsionando a demanda ao posicionar equipamentos de fitness como infraestrutura de cuidados preventivos elegível para subsídios. No entanto, as tarifas da Seção 301, 25% sobre aço e alumínio em 2024, 50% sobre semicondutores e eletrônicos em 2025 e 25% sobre imãs permanentes em 2026, estão pressionando as margens de hardware. Os fabricantes enfrentam a escolha de absorver esses custos ou repassá-los aos consumidores, com a Peloton estimando um impacto tarifário de USD 5 milhões no quarto trimestre fiscal de 2025, conforme observado pelo Representante Comercial dos EUA.

O Canadá tem projeção de crescimento a uma taxa anual de 6,21% até 2031, tornando-o o mercado de crescimento mais rápido da região. Esse crescimento é impulsionado pela taxa de ativação de CAD 125 da Peloton para equipamentos usados, que amplia seu alcance além dos primeiros adotantes mais abastados, e pelo modelo de distribuição por atacado da Costco, que reduz as barreiras de entrada. Iniciativas provinciais de saúde e a crescente prevalência de comodidades de fitness em empreendimentos multifamiliares em cidades como Toronto, Vancouver e Montreal estão sustentando a demanda. Além disso, a rigorosa supervisão da Health Canada garante conformidade com os padrões de segurança, apoiando ainda mais o crescimento do mercado. Em contraste, o México e o restante da América do Norte permanecem nos estágios iniciais de desenvolvimento de mercado, com dados limitados sobre dinâmicas específicas. A Speediance, fabricante de academias domésticas inteligentes, opera showrooms na Cidade do México e em Monterrey, precificando seu sistema principal a MXN 79.900 (aproximadamente USD 4.000) para atingir domicílios urbanos abastados.

No México, as oportunidades estratégicas residem em equipamentos compactos e acessíveis projetados para espaços de vida menores e apoiados por financiamento parcelado local. No entanto, o crescimento é limitado pelos custos de repasse de tarifas da fabricação nos EUA e por uma infraestrutura limitada de reembolso de seguros. Os marcos regulatórios, incluindo a Comissão de Segurança de Produtos de Consumo nos EUA, a Health Canada e a COFEPRIS do México, impõem padrões básicos de segurança em toda a região. No entanto, os recalls voluntários, como o recall da Tread+ da Peloton, ressaltam os riscos reputacionais e financeiros associados a falhas de design. Esses desafios destacam a importância de manter rigorosos padrões de segurança e qualidade para mitigar possíveis contratempos no mercado.

Cenário Competitivo

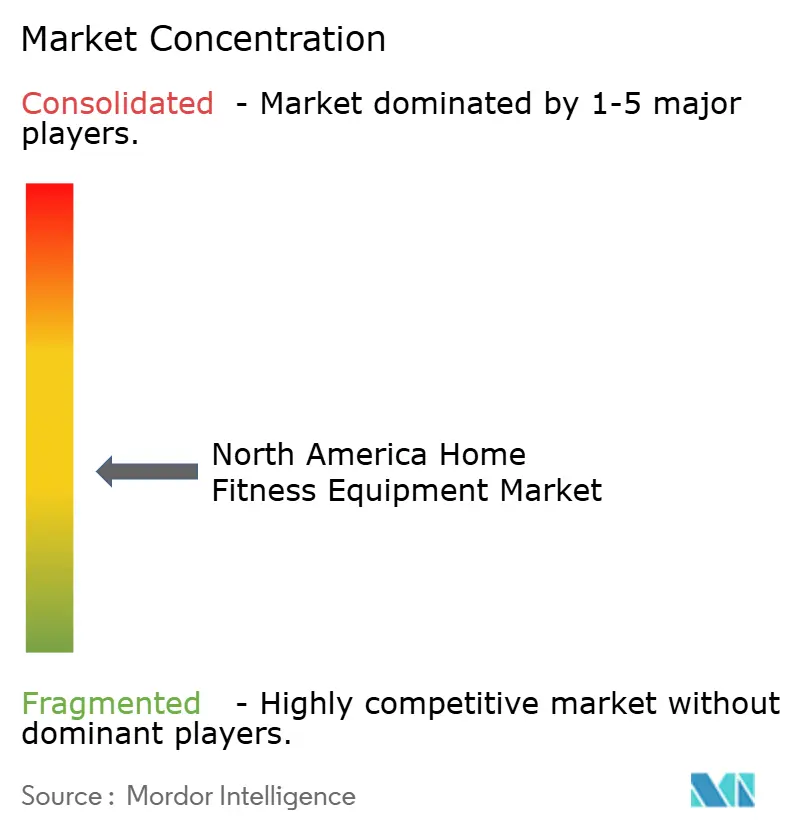

O mercado de equipamentos de fitness para uso doméstico da América do Norte é moderadamente fragmentado, com marcas como Peloton, iFIT (incluindo NordicTrack e ProForm), Nautilus (conhecida por Bowflex e Schwinn) e Tonal detendo reconhecimento de marca significativo, mas nenhum player único dominando. À medida que a demanda impulsionada pela pandemia se normalizou, as pressões competitivas aumentaram, levando à reestruturação entre os players mais fracos. A Nautilus, por exemplo, entrou com pedido de falência em março de 2024 e foi adquirida pela Johnson Health Tech em abril de 2024 por USD 37,5 milhões. Em maio de 2024, a Johnson descontinuou a marca Nautilus para focar em Bowflex e Schwinn. Enquanto isso, os players mais fortes estão capitalizando sobre a reorganização do mercado. A iFIT levantou USD 200 milhões em janeiro de 2025 para acelerar o desenvolvimento de produtos, expandir internacionalmente e explorar fusões e aquisições, sinalizando uma oportunidade de capturar a participação de mercado deixada por concorrentes em dificuldades. As estratégias no mercado estão divergindo, com players focados em hardware competindo em custo e distribuição, enquanto plataformas baseadas em assinatura enfatizam receita recorrente. A Peloton, por exemplo, manteve uma receita de assinatura estável de USD 418,5 milhões por trimestre com margens brutas de 67% a 69%, apesar de um declínio de 27% em relação ao ano anterior na receita de Produtos de Fitness Conectados.

As oportunidades de espaço em branco no mercado incluem equipamentos de grau comercial para propriedades multifamiliares, pois quase 75% dos inquilinos valorizam as academias e aproximadamente 90% das novas comunidades de apartamentos as incluem. Parcerias com hospitalidade, como as colaborações da Peloton com Hyatt e Hilton, também apresentam potencial de crescimento. Além disso, sistemas de treinamento de força elegíveis para HSA/FSA voltados para a prevenção de doenças crônicas oferecem outra via de expansão. Os disruptores emergentes, como a Tonal, estão aproveitando conjuntos de dados proprietários, 200 bilhões de libras levantadas, 5 bilhões de repetições e 35 milhões de sessões, para treinar algoritmos de inteligência artificial que fornecem treinamento personalizado em escala, criando uma vantagem competitiva que os fabricantes exclusivamente de hardware não conseguem replicar.

A tecnologia permanece o principal campo de batalha no mercado. O beta do AI Coach da iFIT programa automaticamente treinos de uma biblioteca de mais de 10.000 sessões, enquanto o algoritmo Drop Sets do Tonal 2 afirma dobrar a velocidade de hipertrofia muscular. A plataforma Worlds da Echelon gamifica as corridas, oferecendo competição em tempo real com resistência vinculada ao terreno. A Comissão de Segurança de Produtos de Consumo garante conformidade básica com segurança, mas os recalls voluntários destacam os riscos reputacionais que os fabricantes enfrentam. À medida que o mercado evolui, os players estão dependendo cada vez mais de inovação e tecnologia para se diferenciar e capturar participação de mercado.

Líderes do Setor de Equipamentos de Fitness para uso Doméstico da América do Norte

Nautilus Inc.

Technogym SpA

Peloton Interactive, Inc.

Johnson Health Tech. Co. Ltd

ICON Health & Fitness INC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: a iFIT adquiriu a Reform RX para entrar na categoria de Pilates conectado, expandindo seu portfólio de modalidades para além do cardio e da força e posicionando a empresa para capturar a demanda por treinos de baixo impacto e focados em flexibilidade que atraem demografias de envelhecimento e coortes de reabilitação.

- Março de 2025: a Tonal lançou o Tonal 2, com peso digital adaptativo de até 250 libras, Drop Sets (afirmando construir músculo até duas vezes mais rápido), análise de movimento em tempo real Smart View e 15 modalidades de treino, incluindo Aero HIIT; com preço de USD 4.295 ou financiamento a partir de USD 179 por mês, o lançamento marca a atualização de hardware mais significativa da Tonal desde seu início.

- Março de 2025: a NordicTrack estreou a esteira de luxo Ultra 1, celebrando o 50º aniversário da marca com montantes em forma de V de carvalho branco e metal, oito ventiladores estrategicamente posicionados para resfriamento de corpo inteiro, um design desacoplado de Motor de Estabilidade para operação silenciosa, e integração nativa com a biblioteca de conteúdo indicada ao Emmy da iFIT; oferecida a clientes comerciais e consumidores selecionados via lista de espera em Ultra1.com.

Escopo do Relatório do Mercado de Equipamentos de Fitness para uso Doméstico da América do Norte

Equipamentos de exercício/fitness doméstico são quaisquer aparelhos ou dispositivos utilizados durante a atividade física para aprimorar os efeitos de força ou condicionamento no corpo.

O mercado de equipamentos de fitness para uso doméstico da América do Norte é segmentado por tipo de produto, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em esteiras, máquinas elípticas, bicicletas estacionárias, máquinas de remo, equipamentos de treinamento de força e outros tipos de produtos. Com base nos canais de distribuição, o mercado é segmentado em lojas de varejo físicas, lojas de varejo online e venda direta. O mercado também é segmentado por geografia para incluir o tamanho do mercado, tendências e previsões para os principais mercados nos Estados Unidos, Canadá, México e no Restante da América do Norte. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD milhões).

| Esteiras |

| Máquinas Elípticas |

| Bicicletas Estacionárias |

| Máquinas de Remo |

| Equipamentos de Treinamento de Força |

| Outros Tipos de Produtos |

| Convencional |

| Equipamentos Inteligentes/Conectados |

| Masculino |

| Feminino |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo de Produto | Esteiras |

| Máquinas Elípticas | |

| Bicicletas Estacionárias | |

| Máquinas de Remo | |

| Equipamentos de Treinamento de Força | |

| Outros Tipos de Produtos | |

| Categoria | Convencional |

| Equipamentos Inteligentes/Conectados | |

| Usuário Final | Masculino |

| Feminino | |

| Canal de Distribuição | Lojas de Varejo Físicas |

| Lojas de Varejo Online | |

| Geografia | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de academias domésticas da América do Norte?

O mercado está em USD 4,71 bilhões em 2026 e tem projeção de atingir USD 5,76 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os equipamentos inteligentes ou conectados têm previsão de expansão a um CAGR de 5,95% até 2031, superando os itens convencionais.

O que está impulsionando a participação feminina nos treinos em casa?

Conteúdo de força personalizado, equipamentos compactos e elegantes, e campanhas de saúde pública estão impulsionando a demanda feminina a um CAGR de 5,63%.

Como as tarifas estão afetando os preços dos equipamentos?

As tarifas da Seção 301 sobre aço, eletrônicos e imãs estão comprimindo as margens de hardware, com a Peloton sozinha esperando um impacto de USD 5 milhões no quarto trimestre do exercício fiscal de 2025.

Os consumidores podem usar fundos de HSA ou FSA para comprar equipamentos?

Sim, parcerias recentes com a Flex e a Truemed permitem pagamentos via HSA/FSA em produtos selecionados da NordicTrack e Tonal, reduzindo os preços efetivos em até 30%.

Qual país da América do Norte crescerá mais rapidamente?

O Canadá deve liderar o crescimento regional a um CAGR de 6,21% até 2031, auxiliado por programas de ativação de equipamentos usados e expansão de parcerias de varejo.

Página atualizada pela última vez em: