Tamanho e Participação do Mercado de Equipamentos Esportivos e de Lazer

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 511.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 715.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Esportivos e de Lazer por Mordor Intelligence

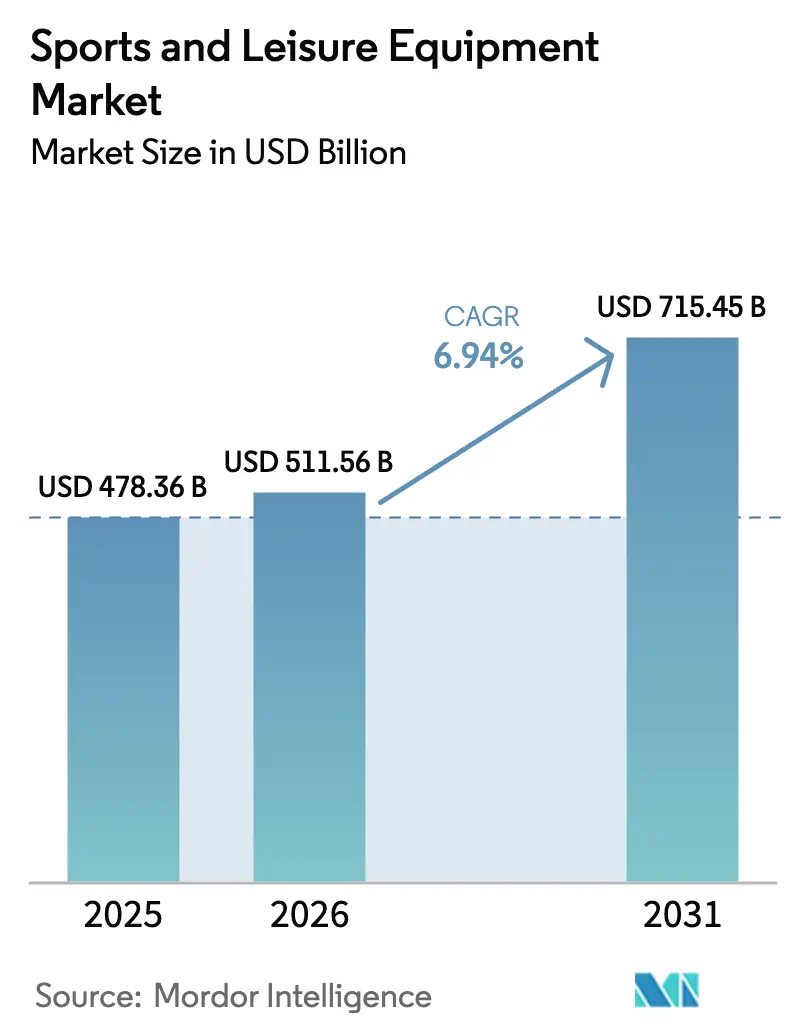

O tamanho do mercado de equipamentos esportivos e de lazer foi avaliado em USD 478,36 bilhões em 2025 e estima-se que cresça de USD 511,56 bilhões em 2026 para atingir USD 715,45 bilhões até 2031, a um CAGR de 6,94% durante o período de previsão (2026-2031). Essa trajetória reflete uma mudança estrutural na forma como os consumidores alocam gastos discricionários, com compras orientadas à saúde competindo diretamente com os orçamentos tradicionais de entretenimento. A Organização Mundial da Saúde documentou que 31% dos adultos globalmente permanecem insuficientemente ativos, mas, paradoxalmente, as adesões a academias nos Estados Unidos atingiram um pico histórico de 72,9 milhões em 2024, sugerindo que a demanda por equipamentos provém cada vez mais de um grupo mais restrito, porém mais comprometido, disposto a investir em equipamentos premium. As estratégias das marcas agora se inclinam para a distribuição direta ao consumidor, enquanto os governos enquadram a atividade física como uma prioridade de saúde pública, redirecionando orçamentos discricionários para equipamentos premium. O investimento de capital de risco em equipamentos inteligentes proporciona margens mais elevadas e receita recorrente de software, levando tanto empresas estabelecidas quanto startups a incorporar sensores e análises em bolas, tacos e calçados. Enquanto isso, as regulamentações de sustentabilidade aceleram a inovação em materiais, incentivando as marcas a integrar fibras recicladas e princípios de design circular.

Principais Conclusões do Relatório

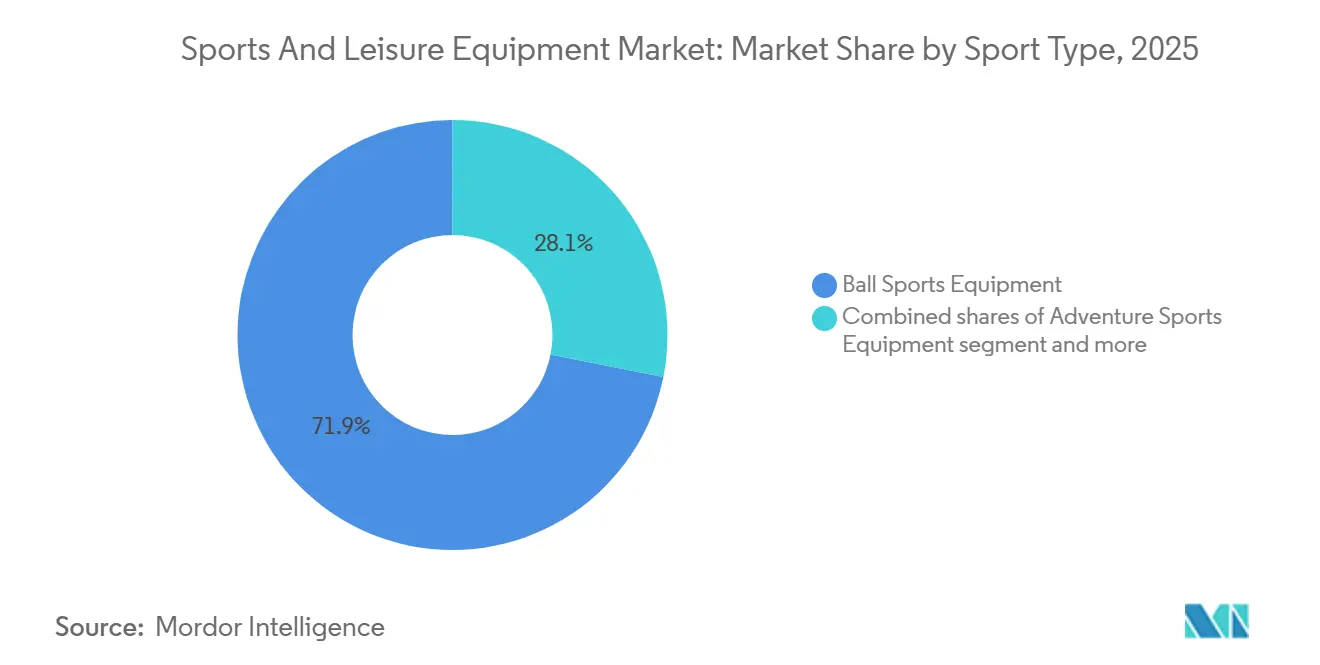

- Por tipo de esporte, os esportes com bola lideraram com 71,88% da participação do mercado de equipamentos esportivos e de lazer em 2025, enquanto os equipamentos para esportes de aventura têm previsão de expansão a um CAGR de 7,02% até 2031.

- Por tipo de produto, o vestuário representou 49,71% da participação do tamanho do mercado de equipamentos esportivos e de lazer em 2025; equipamentos e acessórios têm projeção de crescimento a um CAGR de 7,06% até 2031.

- Por aplicação, o uso pessoal e doméstico capturou 88,02% do tamanho do mercado de equipamentos esportivos e de lazer em 2025 e está avançando a um CAGR de 6,98% até 2031.

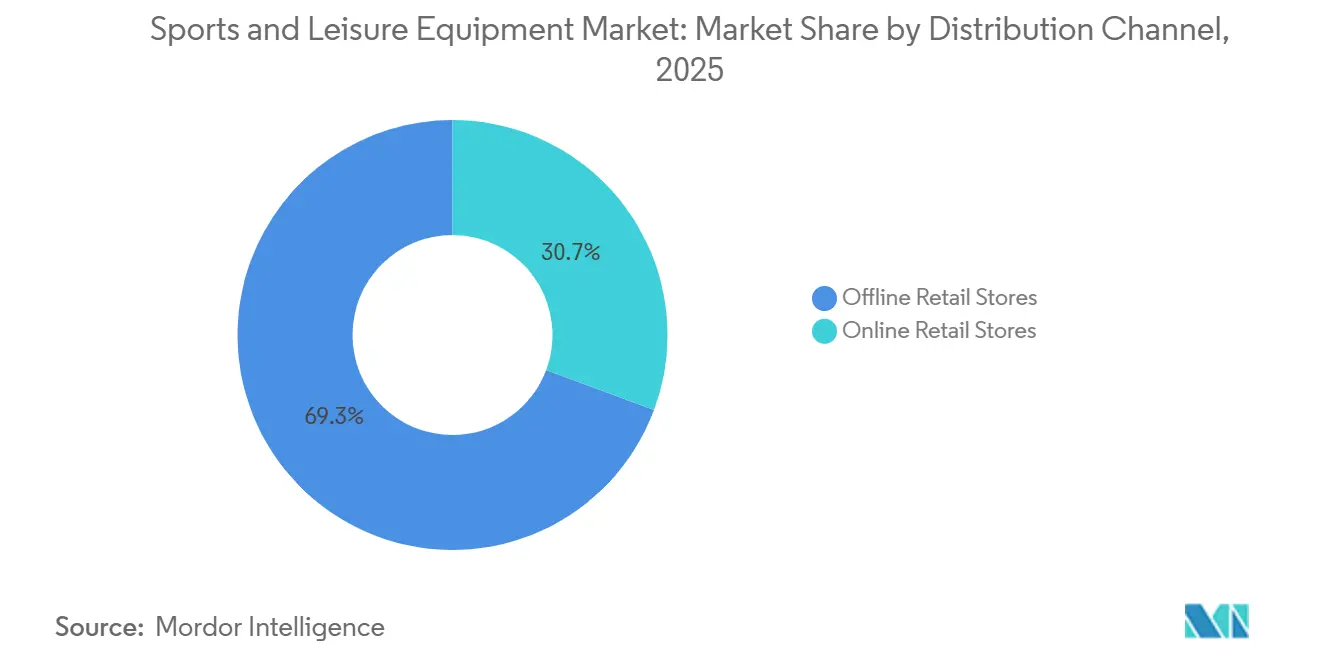

- Por canal de distribuição, as lojas de varejo físico retiveram 69,33% da participação de receita em 2025, enquanto os canais online devem registrar o maior CAGR de 7,49% durante 2026-2031.

- Por usuário final, o segmento masculino dominou com 66,04% da participação de receita em 2025; o segmento feminino está posicionado para o crescimento mais rápido a um CAGR de 7,15% até 2031.

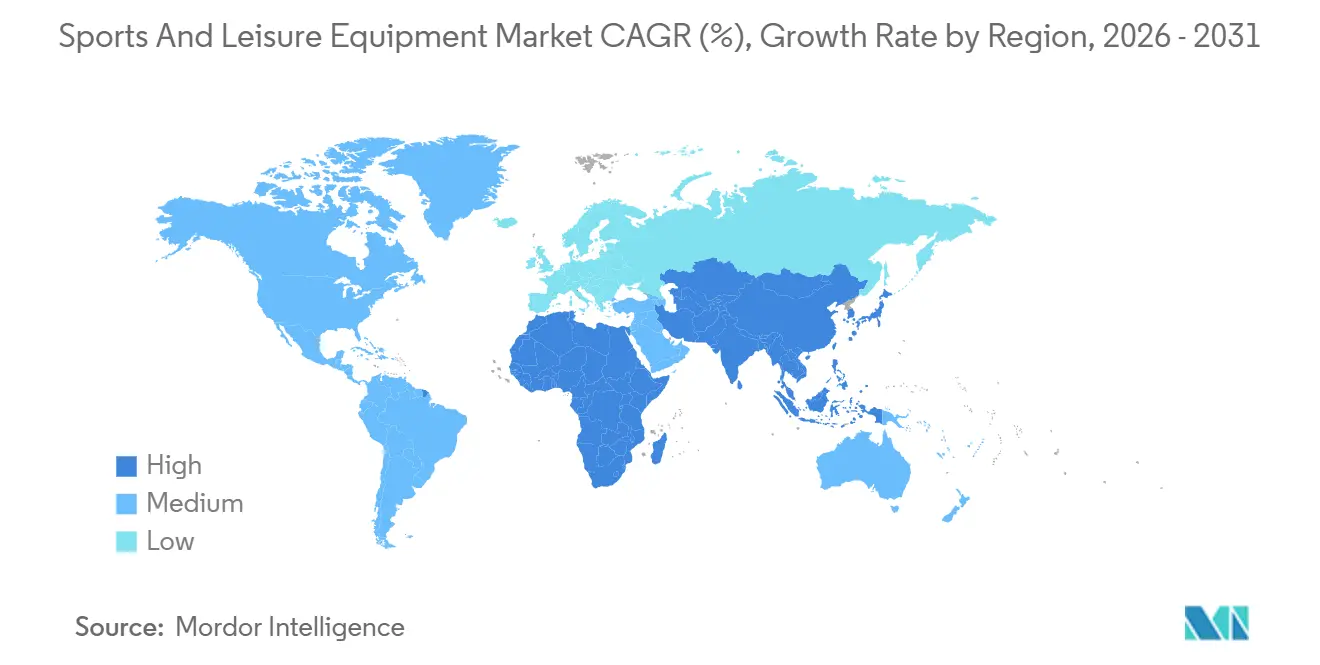

- Por geografia, o segmento da América do Norte dominou com 38,36% da participação de receita em 2025; o segmento da Ásia-Pacífico está posicionado para o crescimento mais rápido a um CAGR de 7,88% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos Esportivos e de Lazer

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Conscientização sobre Saúde e Condicionamento Físico | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente Popularidade dos Esportes ao Ar Livre e de Aventura | +1.0% | América do Norte, Europa, núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Iniciativas Governamentais e Promoção do Esporte | +0.8% | Global, com ganhos iniciais na Irlanda, África do Sul e Índia | Curto prazo (≤ 2 anos) |

| Crescente Participação das Mulheres | +0.7% | Global, com maior impulso na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços Tecnológicos em Equipamentos | +0.6% | Global, concentrado inicialmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Influência das Plataformas de Mídia Social e Endossos de Celebridades | +0.5% | Global, com maior impacto na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Conscientização sobre Saúde e Condicionamento Físico

A crescente ênfase na consciência sobre saúde está transformando fundamentalmente o comportamento do consumidor no mercado de equipamentos esportivos e de lazer. Os consumidores estão adotando uma abordagem mais estratégica, considerando os equipamentos esportivos como infraestrutura essencial de saúde, em vez de compras discricionárias. Essa transformação corresponde às iniciativas de saúde preventiva, onde a atividade física regular contribui para a redução dos custos de saúde. Na Austrália, os gastos com saúde como percentual do PIB demonstraram uma diminuição marginal nos últimos anos. De acordo com o Instituto Australiano de Saúde e Bem-Estar, a Austrália alocou USD 252,5 bilhões em bens e serviços de saúde, com os gastos em saúde registrando uma diminuição de 0,3% em comparação com 2021-22[1]Fonte: Instituto Australiano de Saúde e Bem-Estar, "Gastos com saúde", aihw.gov.au. As iniciativas de bem-estar corporativo estão gerando aquisições substanciais de equipamentos por meio de compras em volume, enquanto os consumidores individuais demonstram preferência por equipamentos de melhoria de desempenho que proporcionam resultados de saúde quantificáveis.

Crescente Popularidade dos Esportes ao Ar Livre e de Aventura

O mercado de equipamentos esportivos e de lazer continua a se expandir devido ao aumento da participação em atividades esportivas ao ar livre e de aventura. O crescimento decorre do aumento da conscientização sobre saúde e bem-estar, do crescente interesse em atividades baseadas em experiências e das melhorias tecnológicas na fabricação de equipamentos. O mercado apresenta crescimento constante em diversas atividades, incluindo caminhadas, mountain bike e esportes aquáticos, à medida que os consumidores se concentram na aptidão física e no bem-estar mental. As plataformas de mídia social contribuem para a expansão do mercado, com criadores de conteúdo e entusiastas do esporte compartilhando experiências que incentivam uma participação mais ampla. Por exemplo, de acordo com a Sport England, aproximadamente 3,97 milhões de pessoas participaram de esportes de aventura na Inglaterra entre 2023 e 2024[2]Fonte: Sport England, "Número de pessoas que participam de esportes de aventura na Inglaterra", sportengland.org. Esse ressurgimento decorre menos da aquisição de novos participantes do que de entusiastas existentes que aumentam a frequência, com atividades de entrada como caminhadas atraindo milhões de participantes que depois progridem para atividades que exigem mais equipamentos, como mountain bike e escalada.

Iniciativas Governamentais e Promoção do Esporte

Os programas de desenvolvimento esportivo liderados pelo Estado comprimem os cronogramas de adoção do mercado ao criar demanda cativa por meio de mandatos de infraestrutura e contratos de aquisição. A iniciativa "China Saudável 2030" da China tem como meta uma indústria esportiva de CNY 5 trilhões até 2025, com 2,9 bilhões de visitas a instalações esportivas registradas em 2023 e uma taxa de participação de 38,5%. O programa Khelo India da Índia alocou Rs. 3.165 crore para 2024-25, com foco em infraestrutura de base que padroniza as especificações de equipamentos e favorece os fabricantes domésticos. A Visão 2030 da Arábia Saudita compromete mais de SAR 50 bilhões em infraestrutura esportiva, incluindo a realização da Copa do Mundo FIFA 2034 e a meta de aumentar a participação semanal em esportes de 13% para 40% até 2030. Esses programas contornam as curvas de adoção orgânica, criando demanda imediata por equipamentos padronizados que atendem às especificações governamentais, o que favorece fornecedores estabelecidos com expertise em aquisições públicas em detrimento de marcas nativas digitais otimizadas para canais de consumo.

Influência das Plataformas de Mídia Social e Endossos de Celebridades

Os gastos com marketing de influenciadores cresceram em 2024, com marcas de vestuário e equipamentos esportivos capturando uma parcela desproporcional devido à viralidade inerente do conteúdo visual. Os endossos de celebridades agora funcionam menos como veículos de reconhecimento de marca do que como parcerias de cocriação de produtos, onde os atletas contribuem para as especificações de design e participam da receita downstream por meio de participações acionárias em vez de honorários fixos. As parcerias da Nike com atletas como LeBron James e Serena Williams vão além do endosso tradicional para incluir linhas de produtos exclusivos que comandam preços premium e geram seguidores dedicados. A mudança da publicidade em mídia de massa para as mídias sociais permite que as marcas segmentem micro-segmentos com precisão, reduzindo os custos de aquisição de clientes enquanto simultaneamente fragmentam a identidade da marca em múltiplas personas de influenciadores. Essa dinâmica favorece marcas com robustas capacidades de produção de conteúdo e infraestrutura de engajamento em tempo real em detrimento daquelas que dependem de ciclos de campanhas tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de Lesões e Preocupações com Segurança | -0.8% | Global, com maior impacto nos segmentos de esportes de contato | Médio prazo (2-4 anos) |

| Falta de Tempo e Restrições de Estilo de Vida | -0.6% | Mercados desenvolvidos, áreas urbanas globalmente | Longo prazo (≥ 4 anos) |

| Acesso Limitado a Instalações e Infraestrutura | -0.5% | Regiões em desenvolvimento, áreas rurais globalmente | Longo prazo (≥ 4 anos) |

| Produtos Falsificados e de Baixa Qualidade | -0.4% | Global, concentrado em canais online | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Lesões e Preocupações com Segurança

Os dados sobre lesões esportivas indicam barreiras significativas à participação em atividades atléticas. O Conselho Nacional de Segurança dos Estados Unidos relata um aumento de 8% nas lesões relacionadas a exercícios e equipamentos de exercício em 2023 nos Estados Unidos. Essas preocupações com segurança afetam os esportes de contato e as atividades de alta intensidade, onde a falha de equipamentos ou proteção inadequada pode causar lesões graves. O programa de seguro contra lesões catastróficas da NCAA, que cobre despesas médicas superiores a USD 90.000 para atividades intercolegiais, demonstra o impacto financeiro substancial das lesões relacionadas ao esporte[3]Fonte: A Associação Atlética Universitária Nacional (NCAA), "Programa de Seguro contra Lesões Catastróficas da NCAA", ncaa.org. As mudanças climáticas intensificam os riscos de segurança, pois o aumento das temperaturas eleva as doenças relacionadas ao calor entre atletas jovens, exigindo medidas de segurança aprimoradas e modificações nos equipamentos. As preocupações com responsabilidade dos fabricantes de equipamentos levam a abordagens de design conservadoras, o que pode restringir a inovação em tecnologias de melhoria de desempenho. Embora a integração de equipamentos de proteção aborde as preocupações com segurança, ela aumenta os custos e a complexidade dos produtos, potencialmente limitando o acesso para consumidores sensíveis ao preço.

Produtos Falsificados e de Baixa Qualidade

A OCDE estimou o comércio de produtos falsificados em USD 464 bilhões globalmente, com artigos esportivos figurando entre as categorias mais visadas. O processo judicial da Nike contra a StockX por violação de marca registrada de NFT demonstra como a falsificação se estende além dos produtos físicos para ativos digitais, exigindo que as marcas defendam a propriedade intelectual em múltiplos domínios simultaneamente. A Adidas AG investe pesadamente em tecnologias anticontrafação, incluindo autenticação por blockchain e rastreamento serializado de produtos, mas essas medidas adicionam custos que os fabricantes legítimos não conseguem repassar integralmente aos consumidores sensíveis ao preço. As apreensões de produtos falsificados pela Alfândega dos EUA oferecem apenas uma visão parcial do problema, pois remessas diretas ao consumidor e marketplaces de mídia social contornam os pontos de controle de fiscalização tradicionais. A proliferação de imitações de baixa qualidade corrói a confiança do consumidor nos canais online, paradoxalmente fortalecendo o varejo físico, onde a inspeção tátil reduz o risco de compra, o que explica parcialmente por que as lojas físicas retêm a maior parte da participação de mercado apesar das vantagens de conveniência do comércio eletrônico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Esporte: Esportes com Bola Ancoram a Receita, Equipamentos de Aventura Capturam o Crescimento

Os equipamentos para esportes com bola comandaram 71,88% da participação de mercado em 2025, refletindo a participação consolidada no futebol, basquete e tênis, que se beneficia da infraestrutura estabelecida de ligas e programas escolares. Os equipamentos para esportes de aventura, apesar de uma base menor, aceleram a um CAGR de 7,02% até 2031, impulsionados pelo turismo de experiências e pela amplificação das atividades ao ar livre pelas mídias sociais. Os equipamentos de golfe ocupam um nicho maduro onde os ciclos de inovação se alongaram e as compras de reposição dominam a aquisição de novos clientes, restringindo o crescimento apesar dos altos valores médios de transação. Outros tipos de esporte, incluindo esportes de inverno e esportes aquáticos, exibem volatilidade sazonal que complica o gerenciamento de estoque e o planejamento de capital de giro para fornecedores sem portfólios de produtos diversificados.

A Associação da Indústria de Esportes e Condicionamento Físico relatou crescimento do setor em 2023, acima do ano anterior, mas esse número agregado mascara trajetórias divergentes onde os esportes coletivos estagnam enquanto atividades individuais como corrida e ciclismo ganham participação. Essa integração tecnológica cria custos de troca que prendem os consumidores aos ecossistemas das marcas, mas a adoção permanece concentrada entre atletas competitivos em vez de participantes recreativos que priorizam a acessibilidade em detrimento da análise. A dominância dos esportes com bola persiste porque os ciclos de reposição de equipamentos são mais curtos do que os de equipamentos de aventura, onde bens duráveis como caiaques e arneses de escalada duram vários anos, gerando menor receita anual por cliente apesar dos preços de compra iniciais mais elevados.

Por Tipo de Produto: Equipamentos e Acessórios Superam a Base de Volume do Vestuário

O vestuário detinha 49,71% da participação de mercado em 2025, beneficiando-se de ciclos de reposição frequentes e da tendência athleisure que borra as fronteiras entre roupas de desempenho e moda casual. Equipamentos e acessórios, no entanto, expandem-se a um CAGR de 7,06% até 2031, impulsionados pelo boom de equipamentos conectados e pela disposição dos consumidores em investir em ferramentas especializadas que prometem ganhos de desempenho mensuráveis. O calçado ocupa um meio-termo estratégico onde a inovação técnica justifica preços premium, mas as pressões de comoditização de entrantes de fast fashion comprimem as margens para marcas de nível médio sem tecnologia distintiva ou patrimônio de marca. O vestuário impresso em 3D FlyWeb e a tecnologia de resfriamento Aero-FIT da Nike demonstram como as empresas estabelecidas defendem a participação de mercado por meio de inovações protegidas por patentes que justificam prêmios de preço.

A Associação da Indústria ao Ar Livre observou que calçados e acessórios registraram os maiores ganhos em 2024, enquanto as vendas de equipamentos caíram e o vestuário permaneceu estável, sugerindo que os consumidores priorizam produtos versáteis utilizáveis em múltiplas atividades em detrimento de equipamentos específicos para cada esporte. Os produtos casuais impulsionaram mais vendas do que os equipamentos técnicos, indicando que os consumidores do mercado de massa valorizam estilo e conforto acima das especificações de desempenho, o que desafia as marcas que se posicionam como fornecedoras atléticas premium. Os wearables inteligentes representam uma parcela significativa da receita de equipamentos conectados, borrando a linha entre acessórios e dispositivos médicos à medida que recursos como monitoramento de frequência cardíaca e rastreamento do sono atraem compradores preocupados com a saúde além dos atletas tradicionais. Equipamentos e acessórios se beneficiam de menor risco de estoque do que o vestuário, onde os ciclos de moda sazonal e a proliferação de tamanhos/cores criam exposição a remarcações, permitindo que fornecedores especializados mantenham margens brutas mais saudáveis apesar de bases de receita menores.

Por Aplicação: A Dominância Pessoal Mascara a Recuperação Comercial

As aplicações pessoais e domésticas representaram 88,02% da participação de mercado em 2025, crescendo a um CAGR de 6,98% até 2031, à medida que os investimentos em academias domésticas da era pandêmica se mostram duradouros em vez de temporários. As aplicações comerciais, abrangendo academias, escolas e instalações esportivas, se recuperam dos fechamentos causados pela COVID-19, mas enfrentam ventos contrários estruturais, pois os consumidores que investiram em equipamentos domésticos demonstram menor disposição a pagar por adesões. Os compradores comerciais priorizam durabilidade e facilidade de manutenção em detrimento da estética, criando uma proposta de valor distinta que favorece fornecedores industriais como Technogym e Johnson Health Tech. Co., Ltd. em detrimento de marcas voltadas ao consumidor.

Os programas de infraestrutura governamental na Ásia-Pacífico e no Oriente Médio beneficiam desproporcionalmente os fornecedores de equipamentos comerciais, pois os contratos de aquisição pública especificam produtos de grau institucional com garantias estendidas e contratos de manutenção. O investimento de SAR 50 bilhões da Arábia Saudita em infraestrutura esportiva e a meta de indústria de CNY 5 trilhões da China criam oportunidades de receita irregulares que podem distorcer os resultados trimestrais para fornecedores que vencem grandes licitações. As aplicações pessoais exibem padrões de demanda mais previsíveis, mas enfrentam pressão de margem das plataformas de comércio eletrônico que facilitam a comparação de preços e reduzem os custos de troca. A bifurcação entre os segmentos pessoal e comercial impede que a maioria dos fornecedores alcance liderança em ambos, pois os canais de distribuição, as especificações de produtos e os ciclos de vendas diferem fundamentalmente, forçando escolhas estratégicas sobre alocação de recursos.

Por Canal de Distribuição: Os Canais Online Ganham Participação Apesar da Vantagem Tátil do Varejo Físico

As lojas de varejo físico retiveram 69,33% da participação de mercado em 2025, mas os canais online avançaram a um CAGR de 7,49% até 2031, refletindo o crescente conforto dos consumidores com compras remotas em categorias que tradicionalmente exigem avaliação tátil. A Associação da Indústria ao Ar Livre relatou que o varejo ao ar livre dos EUA atingiu USD 28 bilhões em 2024, alta de 1% em relação a 2023, com a penetração online variando dramaticamente por categoria de produto. O calçado e o vestuário técnico mantêm uma participação offline mais elevada devido à complexidade do ajuste, enquanto acessórios e consumíveis migram para o online mais rapidamente devido a especificações padronizadas e menores taxas de devolução. A receita direta ao consumidor da Nike atingiu 44% do total de vendas no primeiro trimestre do exercício fiscal de 2025, com a empresa se afastando das parcerias de atacado, demonstrando como as marcas usam canais próprios para capturar margens de varejo e controlar dados de clientes.

Dick's Sporting Goods e Decathlon SA aproveitam suas redes de lojas como showrooms e centros de distribuição, oferecendo retirada no mesmo dia que neutraliza a vantagem de conveniência do comércio eletrônico, mantendo a avaliação tátil que impulsiona a conversão em compras de alto envolvimento. A prevalência de falsificações em marketplaces online leva consumidores preocupados com qualidade de volta aos varejistas autorizados, criando um fosso defensivo para o varejo físico que persiste apesar das vantagens de estrutura de custos do comércio eletrônico. A divisão do canal de distribuição reflete um período de transição em que nem o online nem o físico alcança superioridade decisiva, forçando os fornecedores a manter uma infraestrutura dupla que infla os custos operacionais e complica a alocação de estoque.

Por Usuário Final: A Participação Feminina Impulsiona o Crescimento

Os consumidores do sexo masculino mantêm uma posição de mercado dominante com 66,04% de participação em 2025, enquanto a participação feminina demonstra crescimento significativo a um CAGR de 7,15% durante 2026-2031, indicando uma mudança fundamental nos dados demográficos de participação em esportes e condicionamento físico. A crescente presença de atletas femininas no esporte é evidenciada pela influência de atletas profissionais como Caitlin Clark nas taxas de participação juvenil. Os fabricantes de equipamentos responderam implementando estratégias abrangentes de desenvolvimento de produtos que incorporam requisitos fisiológicos e preferências de design específicos ao gênero, superando as abordagens tradicionais de modificação.

A expansão da participação das mulheres no esporte demonstra benefícios sociais substanciais, resultando em maior investimento institucional em programas atléticos femininos e iniciativas de desenvolvimento de equipamentos. Apesar das barreiras persistentes, incluindo custos de aquisição de equipamentos, acessibilidade a instalações e fatores socioculturais que afetam a participação feminina, iniciativas sistemáticas e paradigmas sociais em evolução continuam a abordar essas limitações. A integração de princípios de design inclusivo melhora a funcionalidade dos equipamentos em todos os dados demográficos de usuários, ao mesmo tempo que aborda especificamente os requisitos historicamente negligenciados das atletas femininas.

Análise Geográfica

A América do Norte comandou 38,36% da participação de mercado em 2025, refletindo altos gastos per capita em esportes e infraestrutura de varejo madura, mas o crescimento modera à medida que as taxas de participação se estabilizam e as mudanças demográficas favorecem atividades menos intensivas em equipamentos. Os Estados Unidos alocaram financiamento significativo por meio de vários programas, enquanto o Canadá e o México se beneficiam de cadeias de suprimentos transfronteiriças e das disposições comerciais do USMCA que reduzem a exposição tarifária. No entanto, a contribuição da recreação ao ar livre para os EUA, embora substancial, cresceu mais lentamente do que o PIB geral, indicando maturidade relativa, de acordo com o Departamento de Análise Econômica dos EUA. As disparidades regionais persistem, com centros urbanos costeiros exibindo maiores taxas de participação e adoção de produtos premium do que as regiões do interior, onde restrições orçamentárias e acesso a instalações limitam o desenvolvimento do mercado.

A Ásia-Pacífico acelera a um CAGR de 7,88% até 2031, impulsionada por programas esportivos mandatados pelo governo que criam demanda cativa e pelo aumento das rendas da classe média que permitem gastos discricionários em esportes. A Agência de Esportes do Japão orçou bilhões para 2024, com Tóquio sediando as Deaflympics de 2025, as primeiras em 61 anos, de acordo com a Agência de Esportes do Japão. O Plano Nacional de Esportes 2030 da Austrália compromete mais de AUD 200 milhões, com a maioria dos adultos participando de esportes ou atividades físicas, de acordo com o Governo Australiano. Esses programas comprimem os cronogramas de adoção ao contornar o desenvolvimento orgânico do mercado, favorecendo fornecedores com expertise em aquisições públicas. No entanto, a desigualdade de renda dentro da região cria um mercado bifurcado onde as cidades costeiras afluentes se assemelham a mercados desenvolvidos, enquanto as regiões do interior permanecem sensíveis ao preço e mal atendidas por marcas premium.

A Europa equilibra mercados ocidentais maduros com bolsões de crescimento emergentes na Europa Oriental, enquanto as regulamentações de sustentabilidade reformulam o design de produtos e as cadeias de suprimentos. O plano de ação de economia circular do Pacto Verde Europeu e as regulamentações de Responsabilidade Estendida do Produtor forçam os fabricantes a internalizar os custos de fim de vida, favorecendo marcas com infraestrutura de reciclagem estabelecida, de acordo com a Comissão Europeia. A América do Sul e o Oriente Médio e África exibem desenvolvimento de mercado incipiente com bolsões de aceleração liderada pelo governo. Os Emirados Árabes Unidos desenvolvem centros esportivos em Dubai e Abu Dhabi, sediando a Copa do Mundo de Basquete de 2031, posicionando-se como um centro regional, de acordo com o Governo dos Emirados Árabes Unidos. Esses investimentos criam oportunidades de receita irregulares para fornecedores que vencem grandes contratos, mas os mercados de consumo permanecem subdesenvolvidos devido às baixas taxas de participação e à infraestrutura de varejo limitada. A jovem demografia da África Subsaariana oferece potencial de longo prazo, mas a pobreza e os déficits de infraestrutura restringem a demanda de curto prazo às elites urbanas e às comunidades de expatriados.

Cenário Competitivo

O mercado de equipamentos esportivos e de lazer demonstra concentração moderada. Grandes empresas como Nike Inc., Adidas AG, PUMA SE, Under Armour, Inc. e New Balance Athletics, Inc. mantêm posições de mercado sólidas por meio de sua presença global, força de marca e capacidades de inovação. Esses players estabelecidos enfrentam concorrência crescente de marcas desafiadoras e disruptores tecnológicos, exigindo adaptações estratégicas para manter a dominância no mercado.

Os participantes do setor estão implementando iniciativas estratégicas abrangentes para manter vantagens competitivas. As empresas estão expandindo os canais diretos ao consumidor, desenvolvendo programas de sustentabilidade e integrando tecnologias avançadas em suas operações. Investimentos substanciais em infraestrutura digital e capacidades de análise de dados permitem melhor engajamento com o cliente e eficiência operacional, refletindo a transformação tecnológica do mercado.

As marcas desafiadoras continuam a ganhar participação de mercado por meio de segmentação direcionada de consumidores e estratégias de marketing específicas para cada demografia. O cenário competitivo é ainda mais diversificado por fabricantes especializados de equipamentos ao ar livre, marcas de fitness boutique e startups focadas em tecnologia que se expandem pelas categorias de produtos tradicionais. Oportunidades de mercado surgem na integração de equipamentos inteligentes, no desenvolvimento de materiais sustentáveis e em segmentos demográficos mal atendidos, enquanto novos entrantes se diferenciam por meio de modelos baseados em assinatura, capacidades de personalização de produtos e estratégias de desenvolvimento de marca focadas na comunidade.

Líderes do Setor de Equipamentos Esportivos e de Lazer

Nike Inc.

Adidas AG

PUMA SE

Under Armour, Inc.

New Balance Athletics, Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nike relançou a linha de chuteiras Hypervenom com o Hypervenom RGN. Esta versão atualizada combina o design original do Hypervenom com nova tecnologia, incorporando uma parte superior aprimorada, uma placa redesenhada e a tecnologia de malha e Gripskin já estabelecida.

- Janeiro de 2025: A FILA lançou uma nova coleção que mescla cultura de rua com autoexpressão. A coleção apresenta designs inspirados no basquete e elementos de streetwear para atingir consumidores urbanos.

- Janeiro de 2025: A Callaway Golf Co. lançou a família de tacos de golfe Elyte. As Madeiras de Fairway Elyte apresentam um design Step Sole e tecnologia Tungsten Speed Wave, combinados com um Face AI 10x. Esses elementos de design reduzem a interação com o gramado em 57%, ao mesmo tempo que melhoram a altura de lançamento e a velocidade da bola com spin reduzido.

- Junho de 2024: A New Balance lançou seus primeiros chuteiras de futebol americano projetadas para o mercado de futebol americano. O modelo Prodigy é desenvolvido para jogadores de posições de habilidade, enquanto o modelo Fortress oferece estabilidade e suporte para jogadas intensas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado global de equipamentos esportivos e de lazer como toda a receita gerada pela venda de novos vestuários, calçados, equipamentos e acessórios desenvolvidos especificamente para esportes organizados, aventura ao ar livre, condicionamento físico em ambientes fechados ou recreação. Contabilizamos as compras realizadas por domicílios, clubes, instituições e academias comerciais em todos os canais de varejo.

Exclusões do Escopo. Excluímos bens de segunda mão, materiais de construção de instalações e conteúdo de mídia licenciado desta avaliação.

Visão Geral da Segmentação

- Tipo de Esporte

- Equipamentos para Esportes com Bola

- Equipamentos para Esportes de Aventura

- Equipamentos de Golfe

- Outros Tipos

- Tipo de Produto

- Vestuário

- Calçados

- Equipamentos e Acessórios

- Aplicação

- Pessoal/Doméstico

- Comercial

- Canal de Distribuição

- Lojas de Varejo Físico

- Lojas de Varejo Online

- Usuário Final

- Masculino

- Feminino

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Em seguida, conversamos com compradores de varejo, gerentes de marcas de equipamentos, operadores de academias e distribuidores na América do Norte, Europa, Ásia-Pacífico e América Latina. Suas percepções sobre cadência de preços, giro de estoque e tendências de participação preenchem lacunas de dados e nos ajudam a ajustar as taxas de penetração assumidas, as escalas de preços e os fatores de sazonalidade.

Pesquisa de Gabinete

Nossos analistas primeiro mapeiam o cenário com estatísticas de acesso aberto provenientes dos dados alfandegários do UN Comtrade, dos arquivos de comércio varejista do Eurostat, das tabelas de consumo do Departamento de Análise Econômica dos EUA e da pesquisa Active Lives da Sport England. Os relatórios anuais (10-K) das empresas, apresentações para investidores e anuários de associações de ciclismo, golfe e recreação ao ar livre são então revisados para referenciar os volumes por categoria e os preços médios de venda. Conjuntos de dados por assinatura como D&B Hoovers e Dow Jones Factiva fornecem divisões de receita por marca, enquanto a análise de patentes da Questel sugere pipelines de inovação que moldam a demanda futura. Esta lista é ilustrativa, e muitos outros repositórios foram consultados para completar a base de evidências.

Dimensionamento do Mercado e Previsões

Começamos com uma construção de cima para baixo que utiliza os gastos domésticos nacionais com esportes, os fluxos comerciais de equipamentos e vestuário acabados e, em seguida, as estatísticas regionais de produção, que são reconciliadas por meio de uma verificação seletiva de baixo para cima com base em amostras de receita de marcas e auditorias de canais. Os principais indicadores do modelo incluem o preço médio por par de calçados esportivos, as remessas anuais de esteiras, a participação per capita em recreação ao ar livre e o crescimento das adesões a academias. Os pontos de dados ausentes são preenchidos com proxies lógicos que espelham relações históricas. As previsões são geradas por meio de regressão multivariada, onde o PIB per capita, a taxa de urbanização, a participação do comércio eletrônico e as proporções da população jovem explicam as mudanças na demanda; a análise de cenários testa a sensibilidade a choques macroeconômicos antes que a curva final seja definida.

Validação de Dados e Ciclo de Atualização

Passamos os resultados por uma revisão em três camadas que compara os totais com indicadores externos de vendas no varejo e movimentos de estoque. Qualquer variação acima do nosso limite aciona o recontato com a fonte e o ajuste do modelo. Antes do lançamento, estamos realizando uma nova revisão para que os clientes recebam a visão mais atualizada; os analistas da Mordor atualizam cada relatório anualmente e emitem atualizações intermediárias para eventos relevantes.

Por que a Base de Referência da Mordor para Equipamentos Esportivos e de Lazer Inspira Confiabilidade

As estimativas publicadas frequentemente diferem porque os analistas escolhem cestas de produtos, definições de preços e intervalos de atualização distintos.

Os principais fatores de divergência incluem se o vestuário e o calçado são agrupados com bens duráveis, a extensão em que os marketplaces online são capturados e se as reexportações isentas de impostos são deduzidas. A seleção disciplinada de escopo e a recalibração anual da Mordor oferecem aos tomadores de decisão uma referência confiável.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 482,56 B (2025) | ||

| USD 264,75 B (2024) | Consultoria Global A | Exclui vestuário de desempenho e aplica premissas estáticas de participação online |

| USD 344,20 B (2023) | Análise do Setor B | Utiliza preço médio de venda uniforme entre regiões e omite acessórios de condicionamento físico doméstico |

Em resumo, ao capturar toda a cadeia de valor e validar cada variável-chave com dados de campo, a Mordor Intelligence entrega uma base de referência equilibrada e transparente na qual os gestores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de equipamentos esportivos e de lazer em 2026?

O tamanho do mercado de equipamentos esportivos e de lazer atingiu USD 511,56 bilhões em 2026 e está no caminho para atingir USD 715,45 bilhões até 2031.

Como as marcas estão abordando os riscos de falsificação nos canais online?

Os líderes de mercado implantam autenticação por blockchain, rastreamento serializado e canais diretos ao consumidor para verificar a origem dos produtos e proteger o patrimônio da marca.

Qual categoria de produto está crescendo mais rapidamente?

Equipamentos e acessórios, particularmente itens inteligentes e habilitados com sensores, têm projeção de crescimento a um CAGR de 7,06% até 2031.

Por que a Ásia-Pacífico é a região mais atraente para os fornecedores?

Projetos de infraestrutura financiados pelo governo na China, Índia e Arábia Saudita comprimem os ciclos de adoção e geram grandes contratos de aquisição, impulsionando um CAGR regional de 7,88%.

Página atualizada pela última vez em: