Tamanho e Participação do Mercado de Equipamentos de Futebol

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

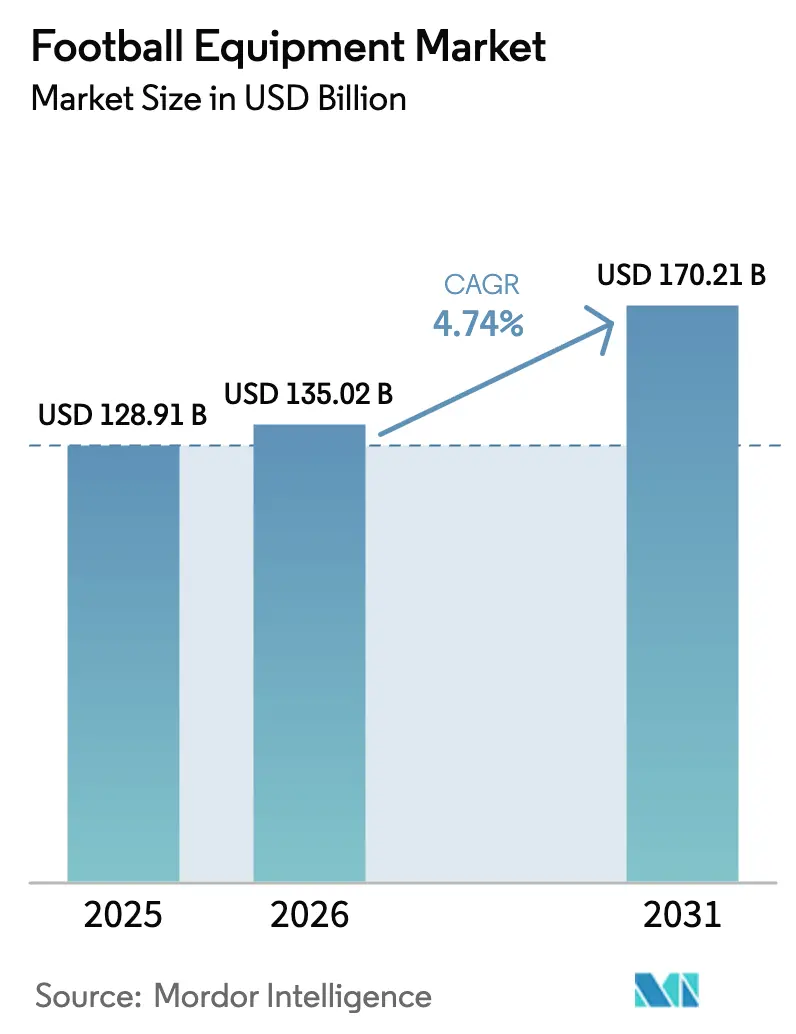

| Tamanho do Mercado (2026) | 135.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 170.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.74% CAGR |

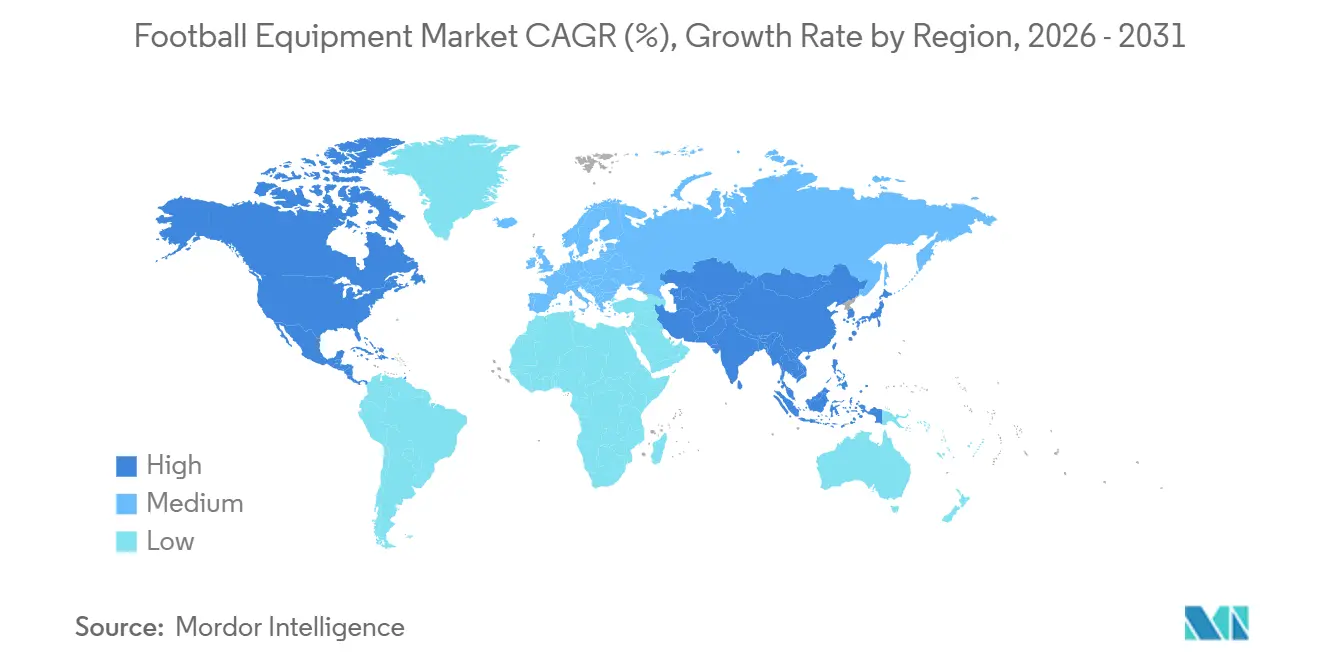

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

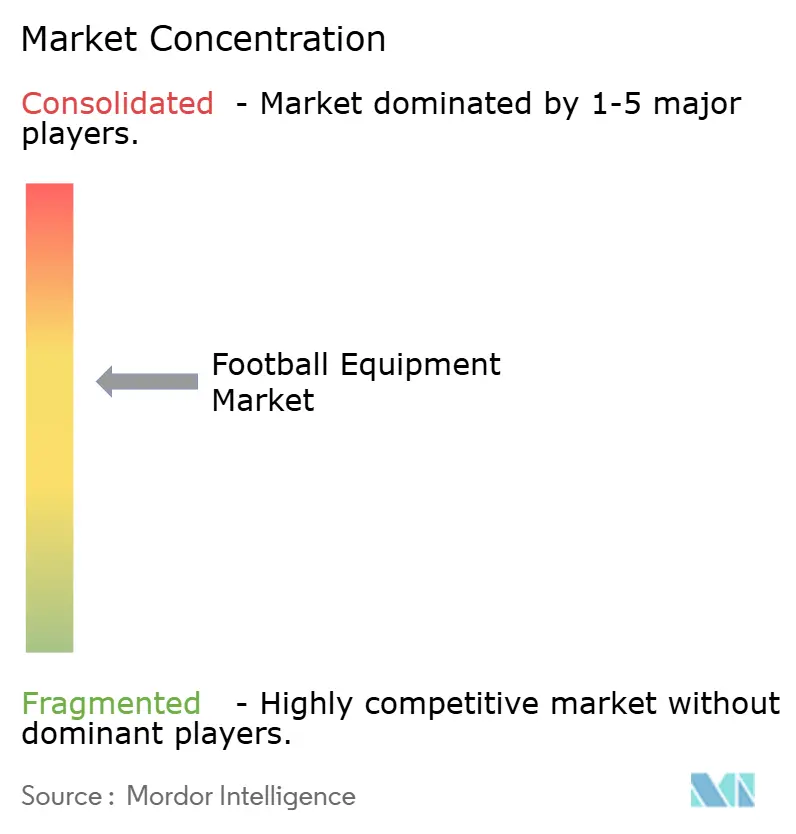

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Futebol por Mordor Intelligence

O tamanho do mercado de equipamentos de futebol foi avaliado em USD 128,91 bilhões em 2025 e estima-se que cresça de USD 135,02 bilhões em 2026 para atingir USD 170,21 bilhões até 2031, a um CAGR de 4,74% durante o período de previsão (2026-2031). O aumento da participação em futebol de base, especialmente entre mulheres e crianças, os gastos sustentados com patrocínio e a rápida implantação de equipamentos com sensores sustentam coletivamente o crescimento de volume e preço no mercado de equipamentos de futebol. Os clubes estão canalizando os ganhos de transmissão para academias de jovens, o que eleva a demanda básica por chuteiras, bolas e equipamentos de proteção certificados. O comércio eletrônico direto ao consumidor está reduzindo a distância entre marcas e consumidores, permitindo lançamentos mais rápidos de coleções limitadas e reposição orientada por dados. Enquanto isso, atualizações tecnológicas, solados de fibra de carbono, tecidos infundidos com grafeno e chips de autenticação NFC (Comunicação por Campo Próximo) sustentam a premiumização mesmo quando os volumes do mercado de massa dominam. O reforço do combate a falsificações na União Europeia e os novos mandatos de segurança da ISO (Organização Internacional de Normalização) na Ásia-Pacífico estão direcionando os consumidores para equipamentos verificáveis e aprovados por federações.

Principais Conclusões do Relatório

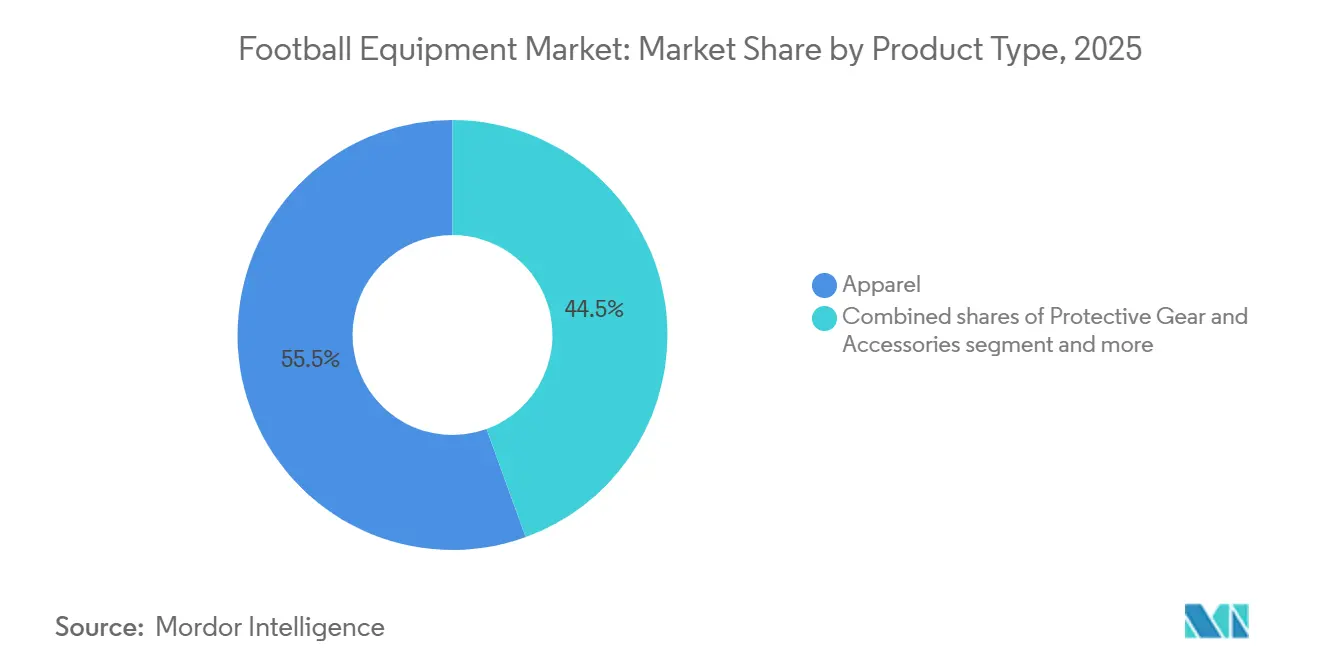

- Por tipo de produto, o vestuário liderou com 55,54% da participação do mercado de equipamentos de futebol em 2025, enquanto equipamentos de proteção e acessórios estão no caminho para a expansão mais rápida, com um CAGR de 5,47% até 2031.

- Por categoria, o segmento de massa capturou 71,22% do tamanho do mercado de equipamentos de futebol em 2025, enquanto os produtos premium têm previsão de crescimento a um CAGR de 6,03% durante 2026-2031.

- Por usuário final, os adultos responderam por 53,27% dos gastos em 2025; o segmento infantil tem projeção de avançar a um CAGR de 6,26% até 2031.

- Por canal de distribuição, os pontos de venda físicos retiveram 53,26% das vendas em 2025, mas as plataformas online estão projetadas para um CAGR de 5,21% à medida que as ferramentas de experimentação virtual aumentam a conversão e reduzem as taxas de devolução.

- Por geografia, a Europa controlou 33,47% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 4,89% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Futebol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da participação no futebol organizado globalmente | +1.2% | Global, aceleração na Ásia-Pacífico e Oriente Médio | Médio prazo (2-4 anos) |

| Campanhas aprimoradas de marketing e endosso de atletas | +0.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento de equipamentos esportivos inteligentes e vestíveis | +0.9% | América do Norte, Europa, Japão, Austrália | Médio prazo (2-4 anos) |

| Aumento da participação feminina nas atividades de futebol | +1.0% | Europa, América do Norte, Oriente Médio | Longo prazo (≥ 4 anos) |

| Inovação tecnológica em materiais e design de equipamentos | +1.1% | Centros de inovação na América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Crescente popularidade dos principais eventos internacionais de futebol | +0.7% | Países-sede das Copas do Mundo de 2026 e 2034 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Participação no Futebol Organizado Globalmente

Mais escolas, empresas e programas municipais estão integrando o futebol sancionado por ligas, convertendo jogadores sociais em compradores de equipamentos pagantes. A FIFA (Federação Internacional de Futebol Associado) contabilizou 270 milhões de jogadores ativos em 2024, enquanto a China visa 50 milhões de participantes registrados até 2025, cada um necessitando de chuteiras, vestuário e equipamentos de proteção. O Fundo de Investimento Público da Arábia Saudita adquiriu participações majoritárias em quatro clubes da Pro League, triplicando o valor de mercado da liga e desencadeando um aumento nas vendas de bolas de jogo oficiais e kits de treinamento [1]Fonte: Saudi Vision 2030, "VISION2030.GOV.SA, vision2030.gov.sa. A Super League da Índia cresceu para 12 franquias em 2024, exigindo equipamentos padronizados para equipes juvenis, e a expansão da A-League australiana elevou a demanda por caneleiras e luvas de goleiro. A transição de jogos de rua para ligas formais eleva as expectativas de segurança e direciona os gastos para produtos certificados pela ISO.

Campanhas Aprimoradas de Marketing e Endosso de Atletas

Os endossos continuam sendo um poderoso catalisador de compra para consumidores entre 15 e 25 anos. A Nike equipa mais de 1.000 jogadores de futebol em 70 países, gerando bilhões de impressões nas redes sociais durante os torneios. A Adidas renovou os direitos exclusivos de fornecimento de bolas de jogo da UEFA (União das Associações Europeias de Futebol) até 2030, garantindo exposição da marca para a base de 220 milhões de espectadores da Liga dos Campeões [2]Fonte: UEFA (União das Associações Europeias de Futebol), "Liga dos Campeões", uefa.com. A parceria da Puma com Neymar Jr. gerou chuteiras de edição limitada que esgotaram em horas, ilustrando a demanda impulsionada pela escassez. O mercado global de transferências registrou um aumento em 2024, com as transferências femininas crescendo 20,8%, sublinhando o peso comercial do poder das estrelas. As marcas estão incorporando experimentações em realidade aumentada e transmissões ao vivo com influenciadores para converter o engajamento social em vendas imediatas.

Crescimento de Equipamentos Esportivos Inteligentes e Vestíveis

Chuteiras conectadas, bolas e coletes GPS estão se difundindo dos clubes de elite para os campos amadores. As regras dos Sistemas Eletrônicos de Desempenho e Rastreamento (EPTS) da FIFA codificam os limites de precisão para dados de frequência cardíaca e posicionamento, conferindo aos fornecedores pioneiros uma vantagem de conformidade. As palmilhas inteligentes da Nike rastreiam o tempo de contato com o solo, enquanto a Adidas incorporou sensores inerciais dentro das bolas oficiais para dados de rotação em tempo real [3]Fonte: Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Criando o paraíso a partir do caos organizado", USPTO.GOV.. A J-League do Japão implantou vestíveis em todas as categorias juvenis em 2024, e a Federação de Futebol da Austrália agora exige coletes GPS para as equipes nacionais sub-17. O prêmio tecnológico eleva os preços médios de venda em 15-20% e abre fluxos de receita de assinatura de dados.

Aumento da Participação Feminina nas Atividades de Futebol

O futebol feminino está saltando de nicho para o mainstream. A Copa do Mundo Feminina da FIFA de 2023 atraiu 1,42 bilhão de espectadores e 5 bilhões de engajamentos nas redes sociais, elevando a demanda por chuteiras e tops de compressão específicos para mulheres. A Arábia Saudita contava com 10 clubes femininos de primeira divisão e 700.000 meninas em ligas escolares até 2024. As competições femininas da UEFA atraíram 8 milhões de espectadores nos estádios em 2024, levando os patrocinadores a destinar orçamentos dedicados a atletas femininas. As marcas responderam com contrafortes de calcanhar mais estreitos, travas mais leves e biomecânica personalizada. O crescimento no segmento infantil aponta para gastos futuros de adultos à medida que as meninas das academias de hoje amadurecem. À medida que o esporte ganha mais atenção, os direitos de mídia e os acordos de patrocínio estão testemunhando um aumento significativo. Esse crescimento não apenas ressalta a crescente proeminência do esporte, mas também sugere seu potencial lucrativo nos próximos anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência de equipamentos falsificados e de baixa qualidade | -0.6% | Ásia-Pacífico, África, América do Sul | Médio prazo (2-4 anos) |

| Alto custo dos produtos de equipamentos de futebol premium | -0.5% | Mercados emergentes na Ásia-Pacífico, África, América do Sul | Longo prazo (≥ 4 anos) |

| Flutuações sazonais de demanda que impactam os ciclos de vendas | -0.4% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Limitações de acessibilidade nos mercados de países emergentes | -0.7% | Ásia-Pacífico (exceto Japão, Austrália), África, partes da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência de Equipamentos Falsificados e de Baixa Qualidade

O comércio global de falsificações dilui o valor da marca e compromete a segurança dos jogadores. As alfândegas da UE apreenderam EUR 10 bilhões em mercadorias falsificadas em 2023, com itens esportivos representando uma fatia de EUR 300 milhões, incluindo chuteiras e caneleiras abaixo do padrão. Os mercados online permitem que vendedores pratiquem preços 40-60% abaixo dos produtos autênticos. As marcas estão implantando etiquetas de blockchain e chips NFC, adicionando USD 2-5 ao custo unitário, mas restaurando a confiança do consumidor. As federações agora exigem equipamentos de proteção certificados pela ISO-20344, direcionando os compradores para canais verificados. O alcance do comércio de falsificações vai além das meras perdas financeiras, ameaçando a própria essência da confiança que as marcas construíram ao longo de décadas. À medida que os falsificadores se tornam mais sofisticados, o desafio para as marcas se intensifica, pressionando-as a inovar e se adaptar. Com tanto em jogo, a batalha contra a falsificação não é apenas uma luta jurídica, mas uma corrida contra o tempo e a tecnologia.

Alto Custo dos Produtos de Equipamentos de Futebol Premium

As chuteiras de linha principal com preços entre USD 200-300 sobrecarregam os orçamentos dos consumidores em mercados emergentes, onde as rendas mensais médias são de USD 500-800. Os ciclos de produtos rápidos de 12-18 meses agravam as lacunas de acessibilidade. Fabricantes locais na Índia, Indonésia e Nigéria preenchem o vazio com ofertas de USD 30-50, sacrificando materiais avançados e endossos. No entanto, os compradores urbanos aspiracionais continuam buscando os modelos principais vinculados a atletas de destaque, sustentando o CAGR de 6,03% do segmento premium. Apesar da pressão financeira, o apelo dessas chuteiras de linha principal permanece forte, destacando um significado cultural que transcende a mera acessibilidade. À medida que as marcas globais lidam com estratégias de precificação, a dança entre aspiração e orçamento torna-se cada vez mais pronunciada nesses mercados emergentes. A resiliência do segmento premium ressalta uma narrativa mais ampla: no mundo da moda, o desejo frequentemente supera as restrições econômicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vestuário Domina, os Equipamentos de Proteção Aceleram

Em 2025, o vestuário reivindicou uma participação dominante de 55,54% do mercado de equipamentos de futebol, impulsionado por renovações frequentes de camisas e pela ressonância emocional das cores dos clubes. À medida que as ligas juvenis se tornam cada vez mais conscientes dos riscos de concussão, a demanda por equipamentos de proteção e acessórios tem projeção de crescer a um CAGR de 5,47%. O calçado está evoluindo, com integrações de palmilhas inteligentes e placas de fibra de carbono liderando o movimento, e certos modelos comandando preços acima de USD 300. À medida que os custos dos sensores diminuem, o mercado de chuteiras está pronto para se expandir, com a análise de dados tornando-se um recurso padrão mesmo nas linhas de entrada.

Os desenvolvimentos regulatórios estão alimentando o aumento nos equipamentos de proteção. Os regulamentos EPTS (Sistemas Eletrônicos de Desempenho e Rastreamento da FIFA) foram expandidos para incluir sensores em caneleiras e coletes GPS, elevando esses produtos antes especializados a itens essenciais para equipes de academias. A posição dominante do vestuário é reforçada por lançamentos de edição limitada e iniciativas de sustentabilidade; por exemplo, os kits de plástico oceânico da Parley e as camisas Flyknit frequentemente esgotam em dias. No horizonte, inovações biodegradáveis como as chuteiras Re: Suede da Puma sugerem uma mudança em direção a uma economia circular, potencialmente encurtando os ciclos de substituição enquanto aumentam a fidelidade à marca.

Por Categoria: O Mercado de Massa Lidera, o Segmento Premium Ganha Impulso

Em 2025, a categoria de massa dominou o mercado de equipamentos de futebol, capturando uma participação substancial de 71,22%. Atendendo principalmente a consumidores sensíveis ao preço, essas ofertas do mercado de massa encontraram seus principais canais de vendas em pontos de venda de comércio geral. Enquanto isso, o segmento premium está em trajetória ascendente, ostentando um CAGR robusto de 6,03%. Esse crescimento é amplamente impulsionado por clubes de elite, jogadores semiprofissionais e entusiastas urbanos, todos os quais buscam cada vez mais melhorias de desempenho. Essas melhorias vêm na forma de materiais avançados como fibra de carbono, tecidos que absorvem a umidade e vestíveis de ponta. À medida que o mercado evolui, as chuteiras premium não apenas estão conquistando uma fatia maior do mercado de equipamentos de futebol, mas também se beneficiando do crescimento dos canais diretos ao consumidor. Esses canais estão se mostrando lucrativos, permitindo que as marcas garantam margens de lucro mais altas.

Em uma tentativa de capturar participação de mercado, os fornecedores do mercado de massa lançaram designs competitivos com preços de apenas um terço de seus equivalentes globais. Essa estratégia de precificação agressiva frequentemente influenciou os consumidores em áreas rurais e suburbanas. No entanto, esses fornecedores enfrentam desafios, notadamente o problema persistente de produtos falsificados e as restrições de orçamentos modestos de P&D. Por outro lado, os fornecedores premium, embora enfrentando seu próprio conjunto de desafios, encontraram soluções inovadoras para lidar com as preocupações de custo. Eles oferecem planos de pagamento parcelado, programas de assinatura e esquemas de recompra, distribuindo efetivamente o ônus financeiro ao longo de várias temporadas. Essa estratégia não apenas alivia a pressão financeira imediata sobre os consumidores, mas também promove a fidelidade à marca e a repetição de negócios.

Por Usuário Final: Adultos Lideram, Segmento Infantil Cresce Rapidamente

Em 2025, os adultos responderam por significativos 53,27% do gasto total, amplamente impulsionados por ligas profissionais e corporativas que têm preferência por chuteiras e vestuário premium. Enquanto isso, o segmento infantil está projetado para experimentar um CAGR robusto de 6,26% até 2031, alimentado por investimentos substanciais da China, Índia e Arábia Saudita em programas escolares. À medida que as bolsas governamentais cobrem cada vez mais os kits iniciais e as regras das federações se tornam mais rígidas nas especificações de segurança, a alocação do mercado de equipamentos de futebol está mudando, com uma expansão notável em direção às linhas juvenis.

Os consumidores adultos estão cada vez mais se voltando para calçados premium, com muitos optando por substituir suas chuteiras a cada 12-18 meses para se manter em sincronia com as atualizações profissionais. Por outro lado, os programas juvenis priorizam a acessibilidade, mas a necessidade de ajustes frequentes de tamanho leva a um ciclo de renovação consistente. Em resposta a essas dinâmicas, as marcas estão inovando ao personalizar chuteiras juvenis, incorporando formas mais estreitas e cabedais mais leves. Essas chuteiras juvenis têm preços estrategicamente 20-30% abaixo de seus equivalentes adultos, mas mantêm a continuidade do design, garantindo que ressoem com os desejos aspiracionais dos jovens consumidores.

Por Canal de Distribuição: Lojas Físicas Mantêm Vantagem, Online Ganha Terreno

Os pontos de venda físicos ainda capturaram 53,26% das vendas de 2025, apoiados por compras focadas no ajuste e disponibilidade imediata. No entanto, os canais online estão crescendo a um CAGR de 5,21% com base em ferramentas de dimensionamento virtual e lançamentos exclusivos apenas para a web. O tamanho do mercado de equipamentos de futebol transacionado online continuará a crescer à medida que a penetração de banda larga melhora e o comércio social integra recursos de checkout com um clique. À medida que os consumidores priorizam cada vez mais a conveniência, a mudança para plataformas online está se tornando mais pronunciada. Essa tendência é ainda mais reforçada pela crescente confiança nas transações digitais e pelo apelo de ofertas exclusivas online.

As redes de lojas físicas estão adicionando serviços experienciais, personalização de chuteiras, análise de marcha e moldagem a calor para combater o showrooming. Enquanto isso, os próprios aplicativos das marcas agrupam conteúdo, planos de treinamento e pontos de fidelidade, incentivando compras repetidas. Em regiões em desenvolvimento onde a logística ainda é irregular, os varejistas tradicionais e os quiosques informais ainda dominam as vendas de última milha. Esses players localizados aproveitam sua compreensão das preferências da comunidade, garantindo que atendam às demandas regionais específicas. Como resultado, mantêm uma vantagem competitiva, mesmo quando as marcas globais buscam uma presença maior.

Análise Geográfica

A Europa manteve uma posição de 33,47% em 2025, sustentada pelos 7,1 milhões de jogadores registrados da Alemanha e pelos 11,5 milhões da Inglaterra. Os altos gastos per capita e os rápidos ciclos de atualização mantêm a região lucrativa, embora o crescimento esteja desacelerando à medida que a participação na Europa Ocidental satura. O financiamento das bolsas de desenvolvimento da UEFA está redirecionando os ganhos incrementais para a Europa Oriental, onde a Polônia e a República Tcheca estão investindo em campos de grama artificial e bolsas de estudo para academias.

A Ásia-Pacífico é a região de avanço mais rápido com um CAGR de 4,89% até 2031. A meta da China de 50 milhões de jogadores registrados até 2025 alimenta pipelines de equipamentos de vários anos. A expansão da Super League da Índia e a implantação do mandato de vestíveis do Japão impulsionam a demanda por kits ricos em tecnologia. As lacunas de acessibilidade persistem; chuteiras premium acima de USD 150 são compras aspiracionais para as elites urbanas, deixando amplo espaço para os produtores domésticos fornecerem alternativas de USD 30-50. A América do Norte está passando por uma elevação estrutural à medida que a frequência da MLS atingiu 11,2 milhões em 2025 e o investimento em estádios ultrapassou USD 11 bilhões antes da Copa do Mundo de 2026. As vendas de réplicas têm previsão de saltar 40% nos seis meses antes do início do torneio. Canadá e México acrescentam ventos favoráveis por meio da qualificação das seleções nacionais e da audiência da Liga MX. A alta participação juvenil, com 3 milhões de registros no Futebol Juvenil dos EUA, cria compras repetitivas de equipamentos à medida que as crianças superam as chuteiras anualmente.

A América do Sul permanece um baluarte histórico. A Argentina injetou ARS 4,25 bilhões em 800 clubes, melhorando os padrões de campos e vestiários. O pipeline de exportação do Brasil alimenta a demanda por camisas de réplica à medida que os torcedores acompanham as estrelas transferidas para o exterior. A volatilidade econômica e a prevalência de falsificações pesam sobre a adoção premium, mas a paixão arraigada garante o consumo básico. O Oriente Médio e a África têm alto potencial à medida que os orçamentos públicos financiam estádios e academias. O plano de 15 estádios da Arábia Saudita vinculado à Copa do Mundo de 2034 catalisará licitações de equipamentos em atacado. Os Emirados Árabes Unidos e o Catar sediam torneios juvenis anuais que exigem kits padronizados. Os obstáculos de acessibilidade persistem; a maioria dos compradores opta por chuteiras do mercado de massa, a menos que sejam subsidiadas por federações ou ONGs.

Cenário Competitivo

O mercado de equipamentos de futebol apresenta uma concentração moderada, dominado pela Nike, Adidas e Puma, mas aberto a desafiantes regionais. A Nike registrou USD 51,4 bilhões em receita em 2024, permitindo um controle mais rígido sobre preços e dados. A Adidas registrou EUR 21,4 bilhões em vendas em 2023, e seu braço de comércio eletrônico entregou 22% do faturamento. A Puma se diferencia com iniciativas de sustentabilidade, como a chuteira biodegradável Re: Suede, e visibilidade por meio dos endossos de Neymar Jr.

Os portfólios de patentes em torno de palmilhas inteligentes, bolas de jogo habilitadas com NFC e malhas que absorvem a umidade fornecem fossos tecnológicos. Os custos de conformidade vinculados aos padrões FIFA EPTS, IEC e IEEE erguem barreiras para concorrentes com baixo investimento de capital. O vazamento de falsificações comprime as margens, empurrando os titulares em direção à tecnologia de autenticação e à aplicação legal. Nos mercados emergentes, os fabricantes locais aproveitam os menores custos de mão de obra e os abrigos tarifários para fornecer chuteiras de USD 30-50, às vezes agrupando vestíveis de nível básico como extras opcionais.

As alianças estratégicas estão remodelando o ecossistema. A Adidas detém contratos com a UEFA até 2030, garantindo exclusividade de produto nas noites da Liga dos Campeões. A participação minoritária da Nike na Zelus Analytics acelera a integração de sensores, enquanto a parceria da Puma com a Saudi Pro League garante visibilidade antes da Copa do Mundo de 2034. Os pilotos de economia circular, programas de devolução e linhas de recondicionamento são incipientes, mas poderiam estender a vida útil dos produtos e remodelar o reconhecimento de receita.

Líderes do Setor de Equipamentos de Futebol

Adidas AG

Nike Inc.

Under Armour, Inc.

New Balance, Inc

ASICS Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Adidas apresentou a chuteira Predator com as tecnologias avançadas POWERSPINE e NANOSTRIKE+ para melhor controle e tração. A chuteira é projetada para o jogo moderno e está disponível globalmente em lojas selecionadas e online.

- Agosto de 2025: A New Balance expandiu sua parceria com o Boston College para incluir o programa de futebol americano, marcando seu primeiro envolvimento em chuteiras e vestuário de futebol americano para a equipe da escola.

- Abril de 2025: A Nike e a NFL lançaram o Programa Rivalidades, introduzindo novos uniformes e produtos para torcedores inspirados nas comunidades locais. A iniciativa abrange quatro temporadas e lançará camisas e vestuário relacionado globalmente.

Escopo do Relatório Global do Mercado de Equipamentos de Futebol

O equipamento básico usado pela maioria dos jogadores de futebol, incluindo capacetes, ombreiras, luvas, calçados, protetores de coxa e joelho, protetor bucal e cueca jockstrap ou shorts de compressão, é projetado para protegê-los de lesões durante a prática do esporte, e é coletivamente referido como equipamento de futebol. O mercado global de equipamentos de futebol é segmentado por tipo de produto, categoria, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em calçados de futebol, bolas de futebol, equipamentos de proteção e acessórios. Por categoria, o mercado é segmentado em massa e premium. Por usuário final, o mercado é dividido em adultos e crianças. Por categoria, o mercado é dividido em massa e premium. Por canal de distribuição, o mercado é segmentado em lojas de varejo físicas e online. O estudo também fornece uma análise em nível global das principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (em milhões de USD).

| Calçados de Futebol |

| Vestuário de Futebol |

| Equipamentos de Proteção e Acessórios |

| Bolas de Futebol |

| Massa |

| Premium |

| Adultos |

| Crianças |

| Lojas Físicas |

| Lojas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Tipo de Produto | Calçados de Futebol | |

| Vestuário de Futebol | ||

| Equipamentos de Proteção e Acessórios | ||

| Bolas de Futebol | ||

| Categoria | Massa | |

| Premium | ||

| Usuário Final | Adultos | |

| Crianças | ||

| Canal de Distribuição | Lojas Físicas | |

| Lojas Online | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de futebol?

O tamanho do mercado de equipamentos de futebol é de USD 135,02 bilhões em 2026.

Qual é a velocidade de crescimento da demanda por equipamentos de proteção?

Os equipamentos de proteção e acessórios têm previsão de expansão a um CAGR de 5,47% até 2031.

Qual região registrará o crescimento de vendas mais rápido?

Espera-se que a Ásia-Pacífico registre os ganhos mais rápidos com um CAGR de 4,89% durante 2026-2031.

Qual é o tamanho da oportunidade no segmento infantil?

Os gastos com equipamentos infantis têm projeção de crescimento a um CAGR de 6,26% à medida que os programas escolares se expandem na China, Índia e Arábia Saudita.

Página atualizada pela última vez em: