Tamanho e Participação do Mercado de Luvas de Segurança Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

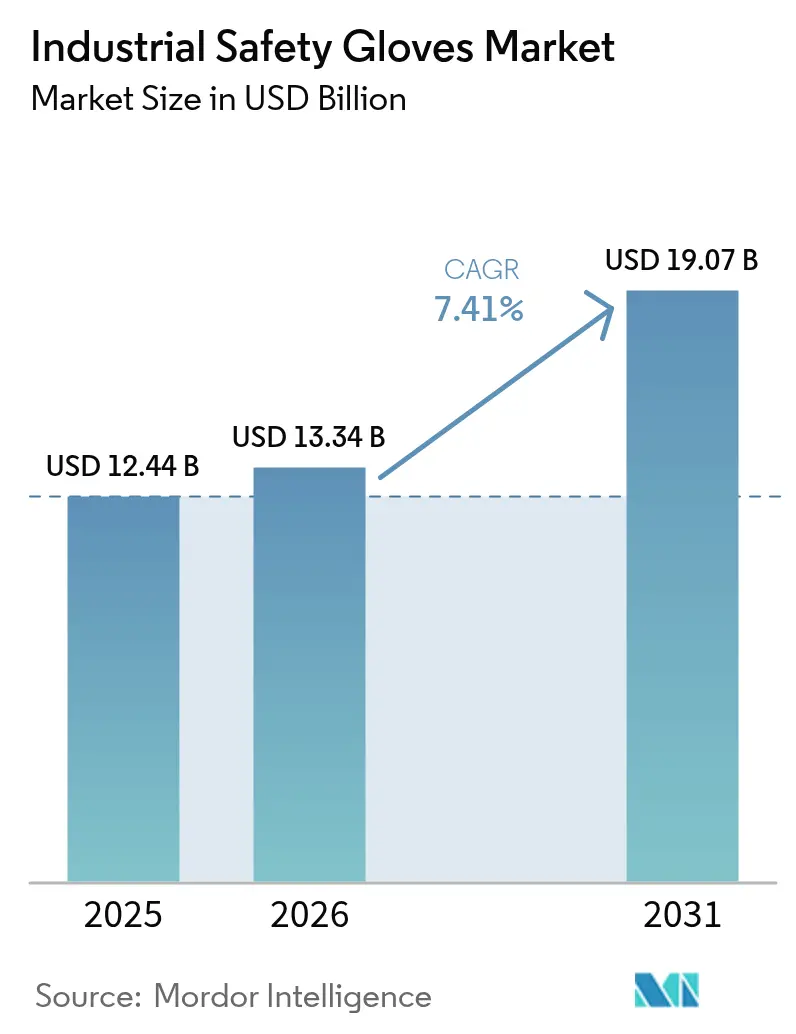

| Tamanho do Mercado (2026) | 13.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.41% CAGR |

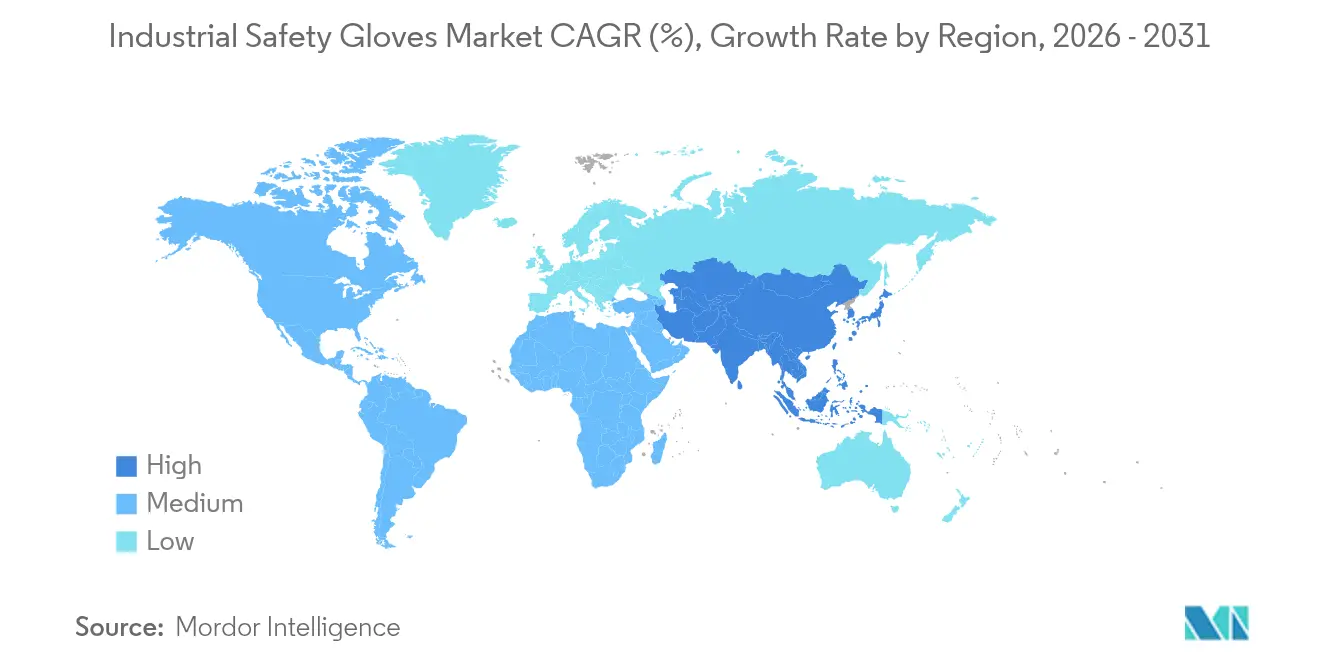

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Luvas de Segurança Industrial por Mordor Intelligence

O tamanho do mercado global de luvas de segurança industrial foi avaliado em USD 12,44 bilhões em 2025 e estima-se que cresça de USD 13,34 bilhões em 2026 para atingir USD 19,07 bilhões até 2031, registrando uma taxa de crescimento anual composta (CAGR) de 7,41% durante o período de previsão 2026-2031. O mercado global de luvas de segurança industrial está crescendo devido ao aumento da conscientização sobre segurança no trabalho e à aplicação de regulamentações mais rígidas de proteção ocupacional em setores como manufatura, construção, petróleo e gás, saúde e produtos químicos. A rápida industrialização e automação aumentaram a exposição dos trabalhadores a riscos mecânicos, químicos, térmicos e biológicos, impulsionando a adoção de luvas de proteção específicas para cada tarefa, incluindo tipos resistentes a cortes, resistentes a produtos químicos e resistentes ao calor. Além disso, a expansão da logística de comércio eletrônico e da armazenagem aumentou a necessidade de proteção das mãos em atividades de manuseio de materiais. O setor de saúde também continua a demandar luvas descartáveis de alto desempenho para controle de higiene. Inovações em materiais como nitrila, neoprene e fibras de alto desempenho melhoraram a durabilidade, o conforto e a aderência, levando a maiores taxas de substituição e adoção mais ampla, contribuindo assim para o crescimento do mercado.

Principais Conclusões do Relatório

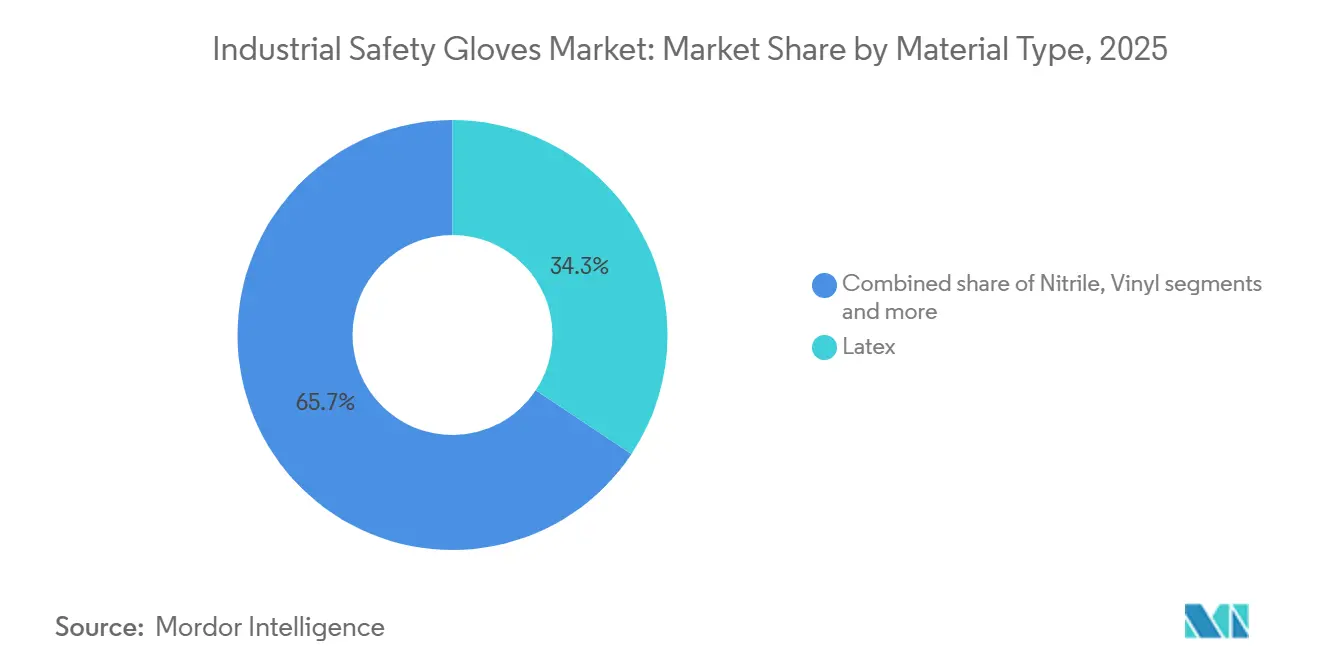

- Por tipo de material, o látex capturou 34,34% da participação do mercado de luvas de segurança industrial em 2025, enquanto o HPPE deve expandir a um CAGR de 8,67% durante 2026-2031.

- Por tipo de produto, as luvas reutilizáveis lideraram com 76,88% da receita de 2025; as luvas descartáveis devem crescer a um CAGR de 8,13% até 2031.

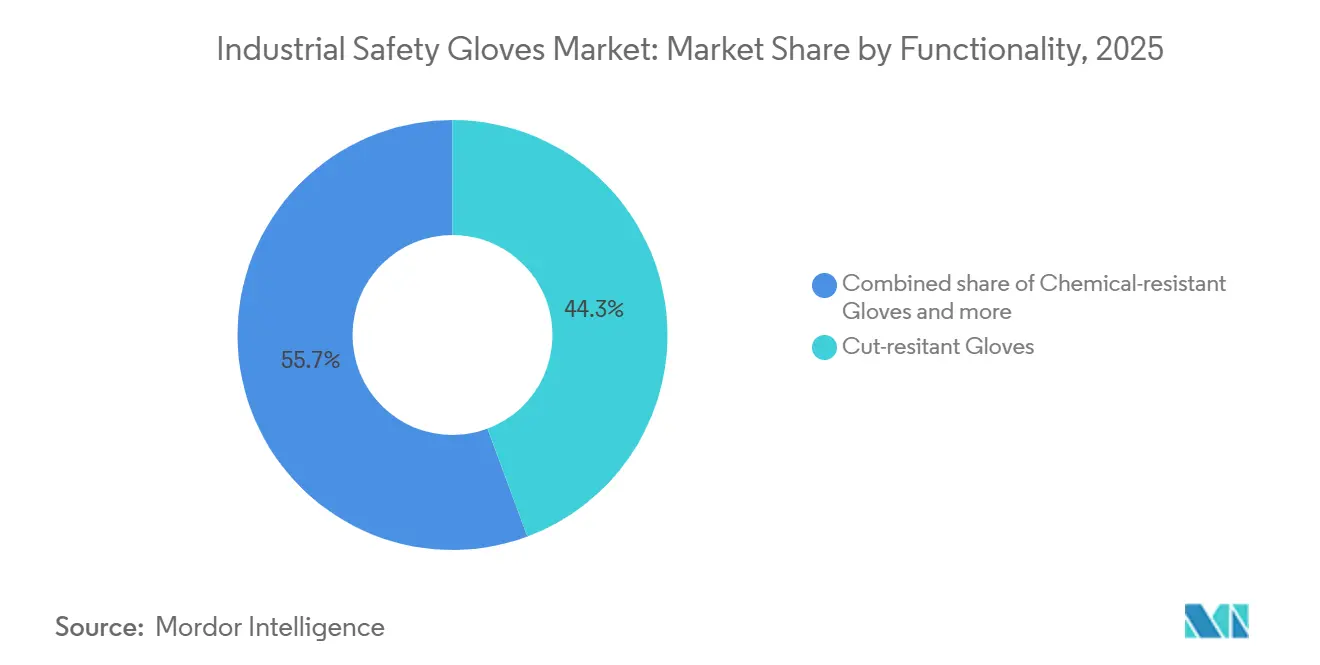

- Por funcionalidade, as luvas resistentes a cortes representaram 44,32% de participação em 2025 e as luvas resistentes ao calor e às chamas estão avançando a um CAGR de 8,85% até 2031.

- Por usuário final, o setor automotivo deteve 24,54% da demanda de 2025, enquanto a fabricação farmacêutica está posicionada para um CAGR de 8,91% entre 2026-2031.

- Por geografia, a América do Norte comandou 32,44% do valor em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 8,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Luvas de Segurança Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras globais rígidas de saúde e segurança no trabalho | +1.8% | Global, com aplicação mais rigorosa na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Crescente foco na segurança e proteção dos funcionários | +1.3% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão de setores como automotivo, construção, mineração, produtos químicos e petróleo e gás | +1.5% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Aumento de acidentes industriais e incidentes de lesões | +1.0% | Global, com maior incidência em centros de manufatura emergentes | Curto prazo (≤ 2 anos) |

| Avanços nos materiais de luvas | +1.6% | Global, liderado por centros de inovação na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Maior demanda por luvas descartáveis, particularmente nos setores de saúde e farmacêutico | +1.4% | Clusters farmacêuticos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regras globais rígidas de saúde e segurança no trabalho

Regulamentações de segurança ocupacional mais rígidas em todo o mundo estão impulsionando a demanda por luvas de segurança industrial, pois as empresas são obrigadas a fornecer proteção adequada para as mãos a fim de prevenir lesões e evitar repercussões legais. As autoridades reguladoras estão intensificando as inspeções, aplicando padrões de conformidade e impondo penalidades financeiras mais elevadas, levando os empregadores a padronizar equipamentos de proteção individual em setores como manufatura, construção e manuseio de produtos químicos. Por exemplo, a Administração de Segurança e Saúde Ocupacional (OSHA) estabeleceu a penalidade máxima por uma violação grave em USD 16.550 por violação em 2025, aumentando significativamente o custo do não cumprimento[1]Fonte: Administração de Segurança e Saúde Ocupacional, "Penalidades da OSHA," osha.gov. Consequentemente, as organizações estão adotando cada vez mais luvas de proteção certificadas como medida preventiva, contribuindo para o crescimento do mercado.

Expansão de setores como automotivo, construção, mineração, produtos químicos e petróleo e gás

A expansão de setores intensivos em mão de obra e propensos a riscos impulsiona significativamente a demanda por luvas de segurança industrial, pois os trabalhadores frequentemente manuseiam ferramentas cortantes, materiais pesados, óleos, solventes e equipamentos de alta temperatura. Esses setores incluem manufatura, construção, automotivo e processamento químico, onde o risco de lesões é elevado devido à natureza das tarefas realizadas. O aumento das capacidades de produção e os projetos de infraestrutura exigem equipamentos de proteção para as mãos a fim de minimizar os riscos de lesões e garantir operações ininterruptas. Por exemplo, de acordo com dados publicados pelo Ministério das Indústrias Pesadas da Índia em fevereiro de 2026, com referência à Sociedade dos Fabricantes de Automóveis da Índia (SIAM), a indústria automobilística por si só representa quase 15% da receita de GST do país e apoia aproximadamente 30 milhões de empregos em toda a cadeia de valor[2]Fonte: Ministério das Indústrias Pesadas, "SITUAÇÃO DO SETOR DE INDÚSTRIAS PESADAS," pib.gov.in. A escala de tão extensas forças de trabalho industriais sustenta a aquisição consistente de luvas de proteção para salvaguardar os trabalhadores e cumprir as regulamentações. Além disso, padrões de segurança rigorosos e regulamentações governamentais enfatizam ainda mais a importância do uso de luvas de segurança industrial nesses setores para prevenir acidentes de trabalho e garantir o bem-estar dos funcionários.

Avanços nos materiais de luvas

Os avanços nos materiais de luvas estão impulsionando o aumento da adoção de luvas de segurança industrial ao melhorar tanto a proteção quanto a usabilidade. Os fabricantes estão introduzindo fibras de alto desempenho, polímeros de engenharia e revestimentos multicamadas que oferecem maior resistência a cortes, perfurações, produtos químicos e calor, mantendo um design leve e flexível. Recursos como maior respirabilidade, melhor aderência em condições oleosas, compatibilidade com telas sensíveis ao toque e ajuste ergonômico ajudam a reduzir a fadiga do trabalhador e aumentar a produtividade, incentivando o uso consistente de luvas durante as tarefas. Além disso, maior durabilidade e designs laváveis reduzem a frequência de substituição, tornando essas luvas mais econômicas para os empregadores. Essas melhorias no desempenho e no conforto estão expandindo sua aplicação na manufatura de precisão, eletrônicos, montagem automotiva e manuseio de produtos químicos, impulsionando assim o crescimento do mercado.

Maior demanda por luvas descartáveis, particularmente nos setores de saúde e farmacêutico

Os crescentes requisitos de higiene e controle de contaminação na produção de saúde e farmacêutica estão impulsionando a crescente demanda por luvas de segurança descartáveis. Hospitais, laboratórios e instalações de fabricação farmacêutica dependem de luvas de uso único para prevenir a contaminação cruzada entre pessoal, equipamentos e produtos estéreis, exigindo substituições frequentes durante as operações diárias. As diretrizes regulatórias apoiam ainda mais essa prática. Por exemplo, o Guia para a Indústria da Agência de Alimentos e Medicamentos dos EUA (FDA): Produtos Farmacêuticos Estéreis Produzidos por Processamento Asséptico - Boas Práticas de Fabricação Atuais recomenda que as luvas estéreis sejam regularmente higienizadas ou substituídas após o paramentação inicial para reduzir os riscos de contaminação[3]Fonte: Agência de Alimentos e Medicamentos, "Guia para a Indústria: Produtos Farmacêuticos Estéreis Produzidos por Processamento Asséptico - Boas Práticas de Fabricação Atuais," fda.gov. Esses padrões procedimentais rigorosos levam ao uso consistente e em alto volume de luvas, posicionando as luvas descartáveis como um importante impulsionador de crescimento no mercado global de luvas de segurança industrial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Flutuação e aumento dos preços de látex, nitrila e insumos poliméricos | -1.2% | Global, mais agudo nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Forte concorrência de fabricantes de baixo custo e menor qualidade | -0.9% | Ásia-Pacífico e Oriente Médio, com expansão para segmentos sensíveis ao preço globalmente | Médio prazo (2-4 anos) |

| Comoditização causando pressão sobre preços e redução de margens | -0.7% | Global, afetando particularmente fabricantes de médio porte | Longo prazo (≥ 4 anos) |

| Baixa conscientização e adoção de EPI em muitos mercados emergentes | -0.5% | Sul da Ásia, África Subsaariana e partes da América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Flutuação e aumento dos preços de látex, nitrila e insumos poliméricos

As flutuações nos preços das principais matérias-primas, incluindo látex natural, borracha nitrílica e polímeros sintéticos, representam um desafio para o mercado de luvas de segurança industrial ao aumentar os custos de produção e reduzir a estabilidade de preços. Esses materiais dependem de insumos petroquímicos e condições de fornecimento agrícola, tornando-os vulneráveis a flutuações nos preços do petróleo bruto, interrupções relacionadas ao clima e problemas na cadeia de suprimentos. Aumentos repentinos de custos pressionam as margens de lucro dos fabricantes e frequentemente resultam em preços mais altos para os usuários finais, desestimulando compras em grande volume, particularmente entre indústrias de pequeno e médio porte. Custos de insumos instáveis também complicam contratos de longo prazo e gestão de estoque, atrasando decisões de compra e dificultando o crescimento consistente do mercado.

Forte concorrência de fabricantes de baixo custo e menor qualidade

A intensa concorrência de produtores de baixo custo, particularmente fabricantes não organizados ou não certificados, restringe o mercado global de luvas de segurança industrial ao exercer pressão descendente sobre os preços e reduzir as margens de lucro das marcas estabelecidas. Esses fornecedores frequentemente oferecem produtos de baixo custo que atraem compradores sensíveis ao preço, apesar de não atenderem aos padrões de durabilidade ou desempenho de segurança. Consequentemente, os fabricantes premium enfrentam desafios para demonstrar valor e justificar preços mais altos, especialmente em regiões industriais em desenvolvimento onde as decisões de aquisição são principalmente orientadas pelo custo. Esse cenário competitivo desencoraja o investimento em materiais avançados e inovação, ao mesmo tempo que dificulta a adoção de luvas certificadas de alto desempenho, restringindo em última análise o crescimento geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: HPPE Perturba a Dominância do Látex

O segmento de látex representou uma participação de mercado de 34,34% em 2025, enquanto as luvas de segurança industrial de Polietileno de Alto Desempenho (HPPE) devem crescer a uma taxa de 8,67% durante o período de previsão de 2026 a 2031. A demanda por luvas de segurança industrial de látex é impulsionada por sua elasticidade superior, sensibilidade tátil e aderência segura, tornando-as ideais para tarefas de manuseio de precisão em setores como saúde, processamento de alimentos, laboratórios e manufatura leve. Seu ajuste justo melhora a destreza e reduz a fadiga do trabalhador, promovendo o uso consistente durante tarefas repetitivas. Além disso, as luvas de látex fornecem proteção eficaz contra contaminantes biológicos e produtos químicos leves, sendo econômicas em comparação com muitas alternativas sintéticas. Essa combinação de conforto, controle de higiene e acessibilidade as torna uma escolha prática para aplicações de alto volume e uso único.

O crescimento das luvas de segurança industrial de HPPE é atribuído ao aumento da demanda por proteção avançada resistente a cortes em indústrias pesadas, como fabricação de metais, montagem automotiva, manuseio de vidro e construção. As fibras de HPPE oferecem uma alta relação resistência-peso, permitindo que as luvas permaneçam leves e flexíveis enquanto fornecem proteção contra bordas cortantes e abrasão. Sua durabilidade, vida útil prolongada e resistência a óleos e estresse mecânico reduzem a frequência de substituições e aumentam a produtividade. Esses atributos tornam as luvas de HPPE uma opção atraente para empregadores que priorizam a segurança dos trabalhadores e a eficiência de custos a longo prazo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Produto: Descartáveis Ganham Espaço Apesar da Liderança das Reutilizáveis

As luvas reutilizáveis comandaram 76,88% do valor de mercado em 2025, refletindo sua dominância na montagem automotiva, construção e manufatura geral, onde a durabilidade em múltiplos turnos e a capacidade de lavagem proporcionam custos por uso mais baixos. No entanto, as luvas descartáveis estão expandindo a 8,13% ao ano até 2031, impulsionadas pelos protocolos de sala limpa farmacêutica, regulamentações de segurança alimentar e padrões de controle de infecção em saúde que exigem produtos de uso único. A demanda por luvas de segurança industrial reutilizáveis é principalmente impulsionada por indústrias pesadas como construção, metalurgia, mineração e petróleo e gás, onde os trabalhadores são regularmente expostos a riscos como abrasão, cortes, calor e produtos químicos. Os empregadores preferem luvas duráveis feitas de tecidos revestidos, couro ou fibras de engenharia devido à sua maior vida útil, custo-efetividade ao reduzir substituições frequentes e proteção aprimorada para tarefas de alto risco. Além disso, iniciativas de sustentabilidade promovem o uso de luvas reutilizáveis, pois produzem menos resíduos e suportam ciclos operacionais prolongados enquanto mantêm os padrões de segurança.

A demanda por luvas de segurança industrial descartáveis está aumentando devido a requisitos rigorosos de higiene e controle de contaminação em setores como saúde, farmacêutico, processamento de alimentos, laboratórios e manufatura em sala limpa. Esses setores dependem de luvas de uso único para prevenir o contato cruzado entre trabalhadores, equipamentos e produtos sensíveis, exigindo trocas frequentes de luvas durante as operações de rotina. Sua facilidade de uso, limpeza consistente e disponibilidade imediata as tornam indispensáveis para tarefas de curta duração e ambientes onde padrões rigorosos de saneamento devem ser mantidos.

Por Funcionalidade: Resistência ao Calor Cresce com a Fabricação de Baterias

As luvas resistentes a cortes representaram 44,32% do segmento de funcionalidade em 2025, impulsionadas pela demanda das indústrias de montagem automotiva, construção e fabricação de metais. No entanto, as variantes resistentes ao calor e às chamas devem crescer à taxa mais rápida, com um crescimento anual de 8,85% até 2031. As luvas resistentes a cortes estão cada vez mais em demanda em setores onde os trabalhadores manuseiam materiais cortantes, incluindo chapas metálicas, vidro, lâminas e componentes de engenharia. Setores como manufatura, montagem automotiva, logística, armazenagem e construção exigem luvas que protejam contra lacerações enquanto mantêm a destreza para tarefas precisas. O uso de ferramentas de corte automatizadas e linhas de produção mais rápidas aumentou o risco de lesões, levando os empregadores a fornecer luvas de fibra de alta resistência que oferecem flexibilidade e proteção mecânica confiável, reduzindo assim acidentes e minimizando o tempo de inatividade.

As luvas resistentes ao calor e às chamas são usadas principalmente em aplicações que envolvem altas temperaturas, faíscas e materiais fundidos, como soldagem, fundições, forjamento, produção de vidro e manutenção de petróleo e gás. Essas luvas permitem que os trabalhadores manuseiem equipamentos e superfícies quentes com segurança sem comprometer a aderência ou a destreza. A adoção de materiais isolados e retardantes de chama é impulsionada por regulamentações mais rígidas de segurança contra incêndio e pela necessidade de prevenir queimaduras. As empresas dependem cada vez mais de luvas de proteção térmica especializadas para aumentar a segurança dos trabalhadores e garantir operações ininterruptas em ambientes de alta temperatura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Farmacêutico Supera o Automotivo

O setor automotivo deteve uma participação de 24,54% entre os usuários finais em 2025, a maior entre todas as categorias. No entanto, a fabricação farmacêutica deve crescer à taxa mais rápida de 8,91% ao ano até 2031. A indústria automotiva envolve manuseio manual significativo de peças metálicas, ferramentas, lubrificantes e equipamentos de montagem, representando riscos como cortes, abrasões e exposição a óleos. Os trabalhadores envolvidos em soldagem, estampagem, pintura e montagem de componentes requerem luvas que garantam aderência, destreza e proteção mecânica enquanto mantêm a produtividade. O aumento na produção de veículos, designs de componentes complexos e a adoção de maquinário automatizado aumentaram as demandas de segurança, levando os fabricantes a padronizar luvas de proteção nas linhas de montagem para minimizar lesões e evitar interrupções na produção.

As instalações farmacêuticas requerem controle rigoroso de contaminação e manuseio estéril durante a formulação de medicamentos, embalagem e testes laboratoriais, exigindo o uso consistente de luvas de segurança. Os funcionários devem evitar o contato direto com ingredientes ativos, produtos químicos e produtos estéreis, o que exige trocas frequentes de luvas e adesão a altos padrões de higiene. A conformidade com protocolos de garantia de qualidade e práticas de sala limpa impulsiona o uso de luvas de proteção certificadas para garantir a integridade do produto, a segurança dos trabalhadores e a conformidade regulatória ao longo dos processos de fabricação.

Análise Geográfica

A América do Norte comandou 32,44% do valor de mercado global em 2025, sustentada pela rigorosa aplicação da OSHA, altas taxas de conformidade com EPI e uma mudança em direção a luvas de alto desempenho na fabricação automotiva e farmacêutica. Na América do Norte, a demanda por luvas de segurança industrial é impulsionada pela ênfase da região na prevenção de responsabilidade no local de trabalho e na conformidade com as regulamentações de seguros. As empresas investem ativamente em equipamentos de proteção para minimizar reivindicações de indenização e riscos legais. Além disso, o uso crescente de tecnologias de manufatura avançadas, como robótica e equipamentos de precisão, exige proteção especializada para as mãos que suporte o controle motor fino durante as interações humano-máquina. A presença de grandes distribuidores organizados e contratos de fornecimento de segurança promove a aquisição padronizada de equipamentos de proteção individual (EPI) em empresas com múltiplos locais. Além disso, programas de treinamento de força de trabalho e práticas de segurança sindical contribuem para o uso consistente de luvas em instalações industriais.

A Ásia-Pacífico está expandindo a 8,53% ao ano até 2031, a mais rápida entre todas as regiões, impulsionada por adições de capacidade de manufatura na China, Índia e Sudeste Asiático e pela melhoria da aplicação regulatória em mercados desenvolvidos como Japão, Coreia do Sul e Austrália. Na região Ásia-Pacífico, o mercado de luvas de segurança industrial é principalmente impulsionado pelo rápido crescimento de clusters de manufatura de pequena e média escala e centros de produção por contrato. Essas instalações, que fornecem para marcas globais, são obrigadas a aderir aos padrões de auditoria dos compradores para proteção dos trabalhadores. As fábricas orientadas para exportação estão adotando cada vez mais equipamentos de proteção padronizados para cumprir os requisitos internacionais de fornecimento e passar por inspeções de conformidade de terceiros. Além disso, a expansão de programas de educação técnica e treinamento vocacional está aumentando a conscientização sobre a prevenção de lesões no trabalho entre os novos trabalhadores. O desenvolvimento de parques industriais organizados e zonas econômicas especiais apoia ainda mais a aquisição centralizada de equipamentos de proteção, garantindo demanda constante por luvas em toda a região.

Na Europa, o mercado de luvas de segurança industrial é impulsionado por um forte foco na ergonomia dos trabalhadores e na saúde ocupacional a longo prazo. As empresas estão adotando equipamentos de proteção projetados para minimizar a tensão e aumentar o conforto durante turnos de trabalho prolongados. Os empregadores estão incorporando cada vez mais equipamentos de segurança em iniciativas de produtividade, priorizando luvas que melhorem a precisão da aderência e reduzam erros de manuseio em setores de manufatura de alta qualidade, como maquinário, componentes aeroespaciais e engenharia de precisão. Além disso, os objetivos de sustentabilidade estão fomentando a adoção de produtos de proteção recicláveis e de origem responsável. Programas estruturados de treinamento e certificação de trabalhadores apoiam ainda mais o uso consistente de equipamentos de proteção nos locais de trabalho industriais.

Cenário Competitivo

O mercado global de luvas de segurança industrial é moderadamente consolidado, com grandes fabricantes multinacionais como 3M, Ansell, Honeywell, Top Glove e Radians, Inc. dominando o mercado. Essas empresas aproveitam extensos portfólios de produtos e redes de distribuição globais para manter fortes relacionamentos com grandes compradores industriais. Elas se concentram em fornecer proteção certificada e específica para cada aplicação e qualidade de produto consistente. Enquanto isso, numerosos fabricantes regionais e de marca própria competem intensamente, particularmente em segmentos sensíveis ao preço, criando pressão competitiva contínua nas categorias de luvas de proteção padrão.

A concorrência no mercado é caracterizada por duas estratégias distintas. As marcas internacionais estabelecidas priorizam a expansão de linhas de produtos de alto desempenho, o aprimoramento das capacidades técnicas e a diferenciação por meio de materiais avançados e designs especializados adaptados para aplicações industriais exigentes. Por outro lado, fabricantes menores e regionais se concentram na produção eficiente em termos de custos e preços competitivos para garantir contratos de volume, particularmente em mercados onde a acessibilidade tem precedência sobre recursos de desempenho avançado.

A inovação desempenha um papel fundamental na diferenciação do mercado, com os fabricantes desenvolvendo soluções de proteção multifuncionais e luvas com design ergonômico para tarefas industriais complexas. Os esforços também são direcionados para equipamentos de proteção conectados e avanços na engenharia de materiais para melhorar a durabilidade e o conforto do usuário. No entanto, a adoção de soluções avançadas permanece gradual, pois os compradores frequentemente avaliam os benefícios de desempenho em relação às considerações de custo. Essa dinâmica permite que fornecedores premium e orientados para o valor coexistam dentro do cenário competitivo.

Líderes do Setor de Luvas de Segurança Industrial

3M Corporation

Ansell Limited

Top Glove Corporation Berhad

Honeywell International Inc.

Radians, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Wadi Surgicals, com sede em Hyderabad, um proeminente fabricante indiano de luvas de nitrila, lançou luvas de nitrila sem acelerador sob sua marca Enliva, representando um desenvolvimento notável de produto. Desenvolvidas por meio de extensa pesquisa e colaboração técnica internacional, essas luvas são as primeiras do gênero na Índia, oferecendo proteção aprimorada para as mãos ao reduzir a irritação da pele e os riscos de alergia.

- Maio de 2025: A Wadi Surgicals, fabricante de luvas de nitrila com sede em Hyderabad, lançou as primeiras luvas de nitrila sem acelerador da Índia sob sua marca principal, Enliva. Desenvolvidas por meio de extenso P&D, essas luvas eliminam aceleradores químicos como tiuramas, carbamatos e MBTs, que estão associados à dermatite de contato alérgica. Fabricadas com agentes de reticulação não sensibilizantes, as luvas garantem segurança dermatológica, resistência mecânica e resistência química.

- Abril de 2025: A Intco Medical, com sede na China, lançou suas luvas descartáveis de látex sintético Syntex proprietárias no mercado global, oferecendo uma alternativa aos produtos tradicionais de látex natural. A linha Syntex foi projetada para melhorar o desempenho, a segurança e a durabilidade, ao mesmo tempo que aborda as limitações dos materiais de látex natural. Essas luvas atendem aos padrões EN455 e EN374 e estão em conformidade com as regulamentações FDA e EU CE, tornando-as adequadas para uso em saúde, manuseio de alimentos e aplicações de segurança industrial.

- Abril de 2024: A MAPA Professional introduziu as luvas ecológicas Ultrane 664 com construção de poliéster reciclado, atendendo aos requisitos de sustentabilidade em aplicações industriais. O lançamento do produto reflete a crescente consciência ambiental nas decisões de aquisição de EPI.

- Abril de 2024: A Medicom inaugurou sua instalação de luvas de nitrila ManiKHeir de EUR 88 milhões em Bessé-sur-Braye, França. Isso marca a primeira planta de fabricação de luvas de nitrila de uso único da Europa, com uma impressionante capacidade anual de 900 milhões de luvas. Projetada para fortalecer a cadeia de suprimentos europeia, a instalação incorpora recursos avançados como sistemas integrados de tratamento de água e tecnologia de borracha nitrílica reciclável, abordando vulnerabilidades expostas durante a pandemia.

- Fevereiro de 2024: A Ansell lançou o MICROFLEX® Mega Texture 93-256, uma luva descartável de nitrila com textura ultra aprimorada. Esta luva laranja garantia que os trabalhadores industriais desfrutassem de uma aderência confiante juntamente com proteção durável. Os trabalhadores de oficinas de automóveis, em particular, a consideraram ideal devido à sua resistência a rasgos, alta visibilidade e aderência aprimorada. O MICROFLEX® 93-256 atuou como uma barreira crucial para os trabalhadores automotivos, protegendo-os de riscos cotidianos como óleos, sujeira, produtos químicos e até carcinógenos.

Escopo do Relatório Global do Mercado de Luvas de Segurança Industrial

As luvas de segurança industrial são equipamentos de proteção individual usados durante projetos de trabalho que cobrem e protegem as mãos do pulso aos dedos. O mercado de luvas de segurança industrial é segmentado por Tipo de Material, Tipo de Produto, Usuário Final e por Geografia. Com base no tipo de material, é segmentado em látex, nitrila, HPPE e outros tipos de materiais. Por tipo de produto, o mercado é segmentado em luvas reutilizáveis e luvas descartáveis. Por usuário final, o mercado é ainda segmentado em automotivo, construção, indústria alimentícia, farmacêutico, mineração, petróleo e gás e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (em milhões de USD).

| Látex |

| Nitrila |

| Polietileno de Alto Desempenho (HPPE) |

| Vinil |

| Neoprene |

| Outros |

| Luvas Descartáveis |

| Luvas Reutilizáveis |

| Luvas Resistentes a Cortes |

| Luvas Resistentes a Produtos Químicos |

| Luvas Resistentes ao Calor/Chamas |

| Outros |

| Automotivo |

| Construção |

| Indústria Alimentícia |

| Farmacêutico |

| Mineração |

| Petróleo e Gás |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Malásia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Látex | |

| Nitrila | ||

| Polietileno de Alto Desempenho (HPPE) | ||

| Vinil | ||

| Neoprene | ||

| Outros | ||

| Por Tipo de Produto | Luvas Descartáveis | |

| Luvas Reutilizáveis | ||

| Por Funcionalidade | Luvas Resistentes a Cortes | |

| Luvas Resistentes a Produtos Químicos | ||

| Luvas Resistentes ao Calor/Chamas | ||

| Outros | ||

| Por Usuário Final | Automotivo | |

| Construção | ||

| Indústria Alimentícia | ||

| Farmacêutico | ||

| Mineração | ||

| Petróleo e Gás | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Malásia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda global por luvas de segurança industrial crescerá de 2026 a 2031?

Espera-se que o valor de consumo agregado aumente a um CAGR de 7,41%, elevando o tamanho do mercado de luvas de segurança industrial de USD 13,34 bilhões para USD 19,07 bilhões.

Qual material ganhará mais participação até 2031?

As luvas de HPPE devem registrar o maior crescimento, expandindo a 8,67% ao ano, à medida que os compradores automotivos e de construção atualizam para os níveis de corte ANSI A9.

Qual região adicionará a maior receita absoluta durante o período de previsão?

A Ásia-Pacífico deve crescer a 8,53% ao ano, beneficiando-se de novas linhas de manufatura na China, Índia e Vietnã, juntamente com o aperto dos padrões regionais.

Qual segmento de usuário final apresenta o maior potencial de crescimento?

A fabricação farmacêutica registra o CAGR mais rápido de 8,91% porque a expansão da biofabricação e as regras de BPF exigem luvas descartáveis resistentes a produtos químicos especializadas.

Página atualizada pela última vez em: