Tamanho e Participação do Mercado de Veículos Solares

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

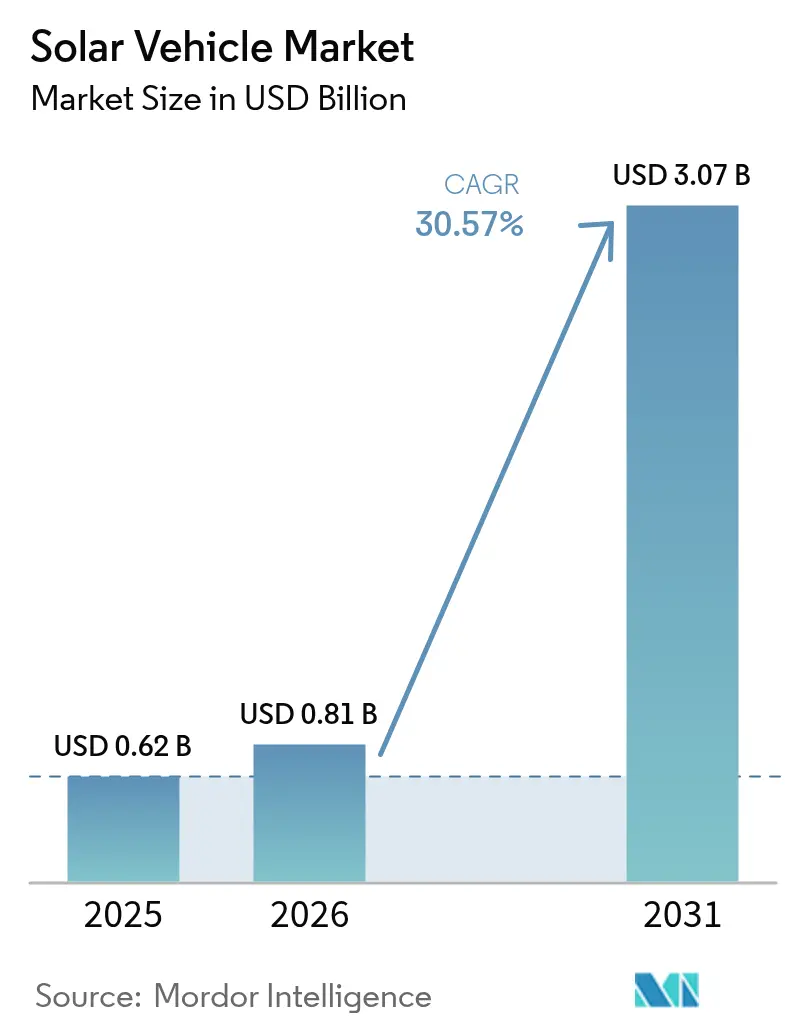

| Tamanho do Mercado (2026) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

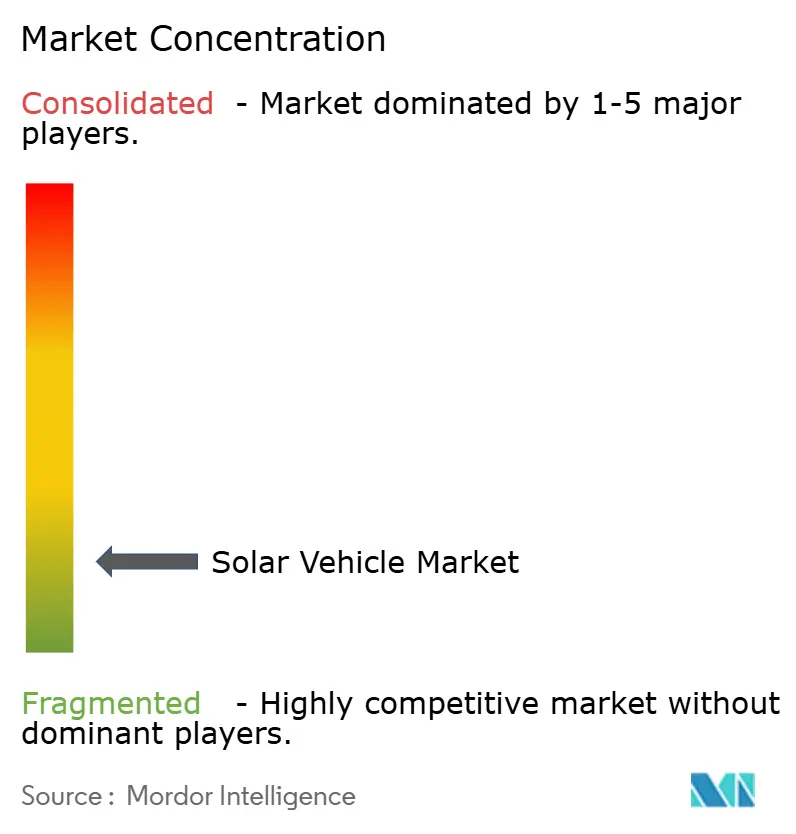

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Solares por Mordor Intelligence

O tamanho do mercado de veículos solares foi avaliado em USD 0,62 bilhão em 2025 e estima-se que cresça de USD 0,81 bilhão em 2026 para atingir USD 3,07 bilhões até 2031, a um CAGR de 30,57% durante o período de previsão (2026-2031). Os custos fotovoltaicos (FV) em declínio, agora abaixo dos preços vigentes de eletricidade da rede nas principais regiões de veículos elétricos, combinam-se com baterias de estado sólido emergentes para tornar os sistemas solares integrados ao veículo economicamente viáveis. Os primeiros adotantes se beneficiam de mandatos de frota de emissão zero, como o pacote Fit-For-55 da UE e a regulamentação de Caminhões Limpos Avançados da Califórnia, sustentando pipelines de pedidos confiáveis para os fabricantes de equipamentos originais. A intensidade competitiva aumenta à medida que as montadoras tradicionais aceleram os programas de teto solar, enquanto os especialistas refinam chassis leves que maximizam a área de superfície para revestimentos fotovoltaicos. A demanda também reflete o crescente interesse em modelos bidirecionais de veículo para rede que transformam carros e caminhões em ativos de energia móveis durante os picos de demanda de eletricidade.

Principais Conclusões do Relatório

- Por tipo de veículo, os automóveis de passeio lideraram com 98,46% da participação do mercado de veículos solares em 2025, enquanto os veículos comerciais têm previsão de registrar o CAGR mais rápido de 53,12% até 2031.

- Por tipo de trem de força elétrico, os veículos elétricos híbridos dominaram com 99,05% da participação do mercado de veículos solares em 2025; os veículos elétricos a bateria têm projeção de expansão a um CAGR de 58,47% até 2031.

- Por química de bateria, as baterias de íons de lítio responderam por 86,74% do mercado de veículos solares em 2025, enquanto as baterias de lítio-metal de estado sólido devem crescer a um CAGR de 57,96% até 2031.

- Por tecnologia de painel solar, o silício policristalino capturou 98,82% do tamanho do mercado de veículos solares nas implantações de 2025, enquanto as soluções de perovskita de filme fino avançam a um CAGR de 59,41% até 2031.

- Por arquitetura de carregamento, os híbridos solar mais plug-in detinham 81,52% da participação do mercado de veículos solares em 2025, com sistemas exclusivamente solares a bordo definidos para crescer a um CAGR de 56,11% até 2031.

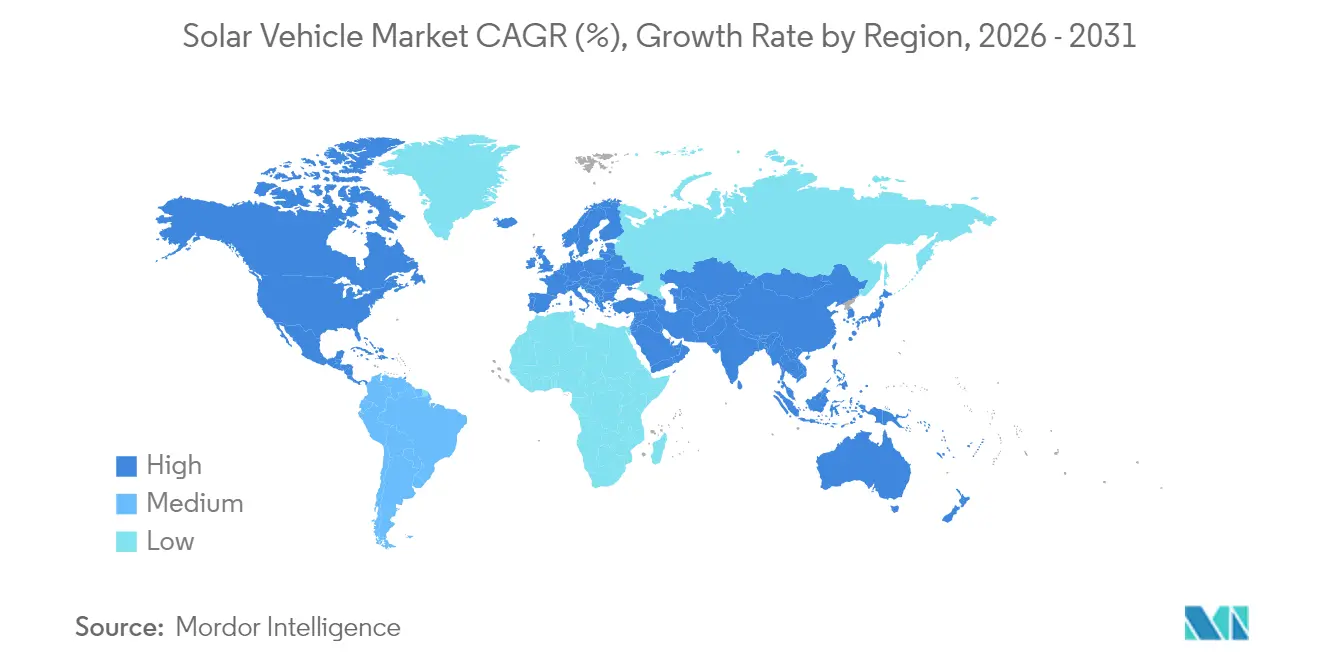

- Por geografia, a Ásia-Pacífico comandou 56,21% da participação do mercado de veículos solares em 2025 e tem previsão de registrar o maior CAGR regional de 37,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Veículos Solares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio do LCOE Solar-FV Abaixo da Eletricidade da Rede nos Principais Mercados de Veículos Elétricos | +8.2% | Global, com Ganhos Iniciais na China, Califórnia e Alemanha | Médio prazo (2 a 4 anos) |

| Mandatos Governamentais de Frota de Emissão Zero (Fit-For-55 da UE, ACT da Califórnia, etc.) | +7.5% | América do Norte e UE, com Expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modelos Emergentes de Receita Bidirecional de Veículo para Rede para Proprietários de Frotas | +6.3% | Global, com Ganhos Iniciais na Califórnia, Países Baixos e Japão | Médio prazo (2 a 4 anos) |

| Ganhos de Eficiência de Bateria para Roda a partir de Revestimentos Fotovoltaicos Integrados | +5.1% | Global | Médio prazo (2 a 4 anos) |

| Avanços em Baterias de Estado Sólido Possibilitando Chassis Solares Ultraleves | +4.7% | Núcleo da Ásia-Pacífico, com Expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Vantagens de Marca para Fabricantes de Equipamentos Originais no Segmento Premium com Selos de "Autonomia Energética" | +3.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do LCOE Solar-FV Abaixo da Eletricidade da Rede nos Principais Mercados de Veículos Elétricos

O custo nivelado de eletricidade fotovoltaica solar atingiu a paridade com a rede nas principais regiões de adoção de veículos elétricos, alterando fundamentalmente o cálculo econômico dos sistemas solares integrados ao veículo. A análise de 2024 do Fraunhofer ISE demonstra que as configurações de solar mais armazenamento em bateria agora fornecem eletricidade a custos 20 a 30% abaixo das tarifas convencionais da rede na Califórnia, na Alemanha e no leste da China[1]"Pesquisa para a transição energética", Instituto Fraunhofer para Sistemas de Energia Solar ISE, ise.fraunhofer.de.. Essa vantagem de custo cria uma proposta de valor convincente para os proprietários de veículos solares, que podem alcançar independência energética enquanto reduzem as despesas operacionais. A tendência se acelera à medida que a capacidade de fabricação solar em escala de utilidade atinge 1,8 terawatts globalmente até 2025, impulsionando novas reduções de custos por meio de economias de escala. Os operadores de frotas se beneficiam dessa dinâmica, pois os veículos comerciais com superfícies de teto maiores podem gerar eletricidade suficiente para compensar parcelas significativas de seu consumo de energia. A vantagem econômica torna-se mais pronunciada em regiões com tarifas de eletricidade elevadas e abundante irradiação solar, criando pontos de concentração geográficos para a adoção de veículos solares.

Mandatos Governamentais de Frota de Emissão Zero Impulsionam a Adoção Comercial

Os marcos regulatórios nos principais mercados automotivos exigem cada vez mais a adoção de veículos de emissão zero em frotas comerciais, criando demanda previsível por veículos elétricos aprimorados com energia solar. O pacote Fit-For-55 da UE exige que 30% dos novos ônibus urbanos sejam de emissão zero até 2025, aumentando para 65% até 2030. A regulamentação de Caminhões Limpos Avançados da Califórnia determina que 40% das vendas de caminhões sejam de emissão zero até 2030. Esses mandatos favorecem particularmente os veículos solares em aplicações comerciais, onde a autonomia estendida e a menor dependência de infraestrutura de carregamento proporcionam vantagens operacionais. Os operadores de frotas reconhecem que a integração solar pode estender a autonomia do veículo em 20 a 30% em condições ideais, reduzindo a frequência de carregamento e melhorando a flexibilidade de rotas. O impulso regulatório cria uma vantagem de pioneirismo para os fabricantes que desenvolvem veículos comerciais solares, pois os ciclos de aquisição de frotas geralmente abrangem de 5 a 7 anos e o cumprimento antecipado posiciona as empresas favoravelmente para contratos de longo prazo. Os incentivos governamentais amplificam ainda mais a adoção ao reduzir o custo total de propriedade por meio de créditos fiscais e cronogramas de depreciação acelerada para veículos comerciais de emissão zero.

Ganhos de Eficiência de Bateria para Roda a partir de Revestimentos Fotovoltaicos Integrados

Os sistemas fotovoltaicos integrados ao veículo proporcionam melhorias mensuráveis de eficiência ao alimentar diretamente os sistemas auxiliares e reduzir o consumo da bateria pelo controle climático e pela eletrônica. A tecnologia de tinta solar da Mercedes-Benz, apresentada em 2024, demonstra como os revestimentos fotovoltaicos de filme fino podem gerar eletricidade em toda a superfície do veículo, em vez de se limitar aos painéis do teto. Essa abordagem maximiza a captação de energia enquanto mantém a eficiência aerodinâmica e o apelo estético. O conceito de teto EcoPeak da Webasto gera aproximadamente 350 quilowatts-hora anualmente, suficiente para alimentar veículos por 2.500 quilômetros sem carregamento na rede. Os ganhos de eficiência tornam-se particularmente significativos na condução urbana com paradas frequentes, onde a frenagem regenerativa convencional oferece recuperação de energia limitada. A integração fotovoltaica avançada também permite que os veículos mantenham a carga da bateria durante períodos prolongados de estacionamento, abordando as preocupações com a ansiedade de autonomia que persistem entre os adotantes de veículos elétricos. Essas melhorias de eficiência se traduzem diretamente em custos de carregamento reduzidos e autonomia estendida do veículo, criando propostas de valor tangíveis para consumidores e operadores de frotas.

Vantagens de Marca para Fabricantes de Equipamentos Originais no Segmento Premium com Posicionamento de Autonomia Energética

Os fabricantes automotivos de luxo posicionam cada vez mais a integração solar como um diferencial premium que sinaliza liderança ambiental e sofisticação tecnológica para consumidores abastados. A colaboração da Toyota com a Sharp e a NEDO em testes de baterias solares de alta eficiência demonstra como os fabricantes estabelecidos aproveitam a tecnologia solar para aprimorar o posicionamento da marca no segmento premium de veículos elétricos. A mensagem de "autonomia energética" ressoa particularmente entre os consumidores ambientalmente conscientes, que veem os veículos solares como a expressão máxima da mobilidade sustentável. O posicionamento premium permite que os fabricantes obtenham margens mais elevadas enquanto absorvem os custos adicionais associados à integração fotovoltaica e aos processos de fabricação especializados. A tecnologia de filme de resfriamento nanométrico da Hyundai, que reduz as temperaturas internas em mais de 10°C sem escurecer os vidros, exemplifica como as inovações adjacentes ao solar criam propostas de valor premium. A vantagem de marca se estende além dos consumidores individuais aos compradores de frotas corporativas que buscam demonstrar responsabilidade ambiental por meio de decisões de aquisição de veículos. A adoção antecipada da tecnologia solar estabelece os fabricantes como líderes em inovação e cria fossos competitivos difíceis de superar pelos seguidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

| Alto Custo de Capital dos Painéis de Carroceria com Fotovoltaico Embutido | -4.2% | Global | Curto prazo (≤ 2 anos) |

| Ausência de Normas Unificadas de Homologação para Tetos Fotovoltaicos Legais nas Vias Públicas | -3.1% | Global, com Impacto Agudo na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Infraestrutura de Reciclagem Limitada para Materiais Compostos com Fotovoltaico Integrado | -2.6% | Regiões Regulatórias da Ásia-Pacífico e da UE | Longo prazo (≥ 4 anos) |

| Produção de Energia Intermitente Complicando a Integração Padronizada de Carregamento | -2.9% | Global, Mais Agudo em Mercados Emergentes com Suporte de Rede Fraco | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Painéis de Carroceria com Fotovoltaico Embutido

Os custos de fabricação dos sistemas fotovoltaicos integrados ao veículo permanecem substancialmente mais elevados do que os dos componentes automotivos convencionais, criando barreiras de preço que limitam a adoção pelo mercado de massa. As células solares especializadas projetadas para aplicações automotivas requerem processos de fabricação personalizados que carecem das economias de escala alcançadas nas instalações solares estacionárias, resultando em custos 3 a 4 vezes mais elevados por watt do que os módulos fotovoltaicos padrão[2]"Painéis solares flexíveis parecem prontos para revolucionar o setor", Israel21c, israel21c.org. . A complexidade de integração vai além das células solares, incluindo chicotes de fiação especializados, eletrônica de gerenciamento de energia e modificações estruturais que acomodam componentes fotovoltaicos enquanto mantêm os padrões de segurança em colisões. A nova fábrica da Opes Solar Mobility na Alemanha, que iniciou a produção em 2024, representa esforços para alcançar escala de fabricação para módulos fotovoltaicos específicos para veículos. No entanto, os custos de produção permanecem elevados em comparação com os componentes automotivos convencionais. O prêmio de custo torna-se particularmente desafiador para veículos do mercado de massa, onde a sensibilidade ao preço limita a capacidade dos fabricantes de absorver despesas adicionais com componentes. No entanto, a queda nos custos dos materiais fotovoltaicos e o aumento dos volumes de fabricação sugerem que as barreiras de custo diminuirão à medida que o mercado amadurecer e atingir maior escala.

Ausência de Normas Unificadas de Homologação para Tetos Fotovoltaicos Legais nas Vias Públicas

Os marcos regulatórios fragmentados nos mercados automotivos globais criam complexidade de conformidade e aumentam os custos de desenvolvimento para os fabricantes que buscam a comercialização de veículos solares. Os sistemas fotovoltaicos integrados ao veículo devem satisfazer tanto as regulamentações de segurança automotiva quanto as normas elétricas, exigindo processos de dupla certificação que variam significativamente entre as jurisdições. A ausência de normas harmonizadas obriga os fabricantes a desenvolver soluções específicas para cada mercado, em vez de aproveitar plataformas globais, aumentando os custos de engenharia e atrasando os lançamentos de produtos. Os regulamentos da UNECE fornecem algum arcabouço para modificações de veículos, mas as disposições específicas para integração solar permanecem subdesenvolvidas, criando incerteza regulatória que desencoraja investimentos[3]"Regulamentos de Veículos", Comissão Econômica das Nações Unidas para a Europa, unece.org. . A complexidade se intensifica para os veículos comerciais que operam em múltiplas jurisdições e devem cumprir requisitos técnicos variados para instalações fotovoltaicas. As associações do setor defendem cada vez mais normas unificadas que simplifiquem os processos de certificação e reduzam os custos de conformidade, embora a harmonização regulatória normalmente exija ciclos de desenvolvimento de vários anos. A fragmentação regulatória impacta particularmente os fabricantes menores e as startups que não dispõem de recursos para navegar em múltiplos processos de certificação simultaneamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Adoção

Os automóveis de passeio comandaram 98,46% da participação do mercado de veículos solares em 2025, enquanto os veículos comerciais demonstram a trajetória de crescimento mais rápida com CAGR de 53,12% (2026-2031), refletindo a economia superior da integração solar em aplicações de frota. As grandes superfícies de teto em caminhões, ônibus e veículos de entrega permitem instalações fotovoltaicas mais extensas que geram contribuições energéticas significativas. Ao mesmo tempo, os padrões de rota previsíveis permitem que os operadores de frotas otimizem as estratégias de carregamento solar. Os automóveis de passeio se beneficiam do posicionamento premium e da marca de autonomia energética, particularmente nos segmentos de luxo, onde os consumidores valorizam a diferenciação ambiental acima dos retornos puramente econômicos.

O impulso dos veículos comerciais se baseia no foco dos operadores de frotas na otimização do custo total de propriedade e na conformidade regulatória com os mandatos de emissão zero. A implantação de painéis solares pela Flixbus em ônibus intermunicipais demonstra como os operadores comerciais aproveitam a tecnologia solar para reduzir os custos de combustível e estender a autonomia elétrica em rotas de longa distância. As aplicações de frota também se beneficiam de capacidades de manutenção centralizadas e motoristas profissionais que podem otimizar o carregamento solar por meio do planejamento de rotas e estratégias de estacionamento. A trajetória de crescimento do segmento comercial sugere que a adoção por frotas impulsionará a escala de fabricação e as reduções de custos que eventualmente beneficiarão as aplicações de automóveis de passeio.

Por Tipo de Trem de Força Elétrico: Dominância dos HEV Migra para os BEV

Os veículos elétricos híbridos capturaram 99,05% da participação do mercado de veículos solares em 2025, pois os fabricantes inicialmente integraram sistemas solares em plataformas híbridas existentes para minimizar a complexidade de desenvolvimento e o risco regulatório. No entanto, os veículos elétricos a bateria se aceleram a um CAGR de 58,47% (2026-2031) à medida que a tecnologia de bateria de estado sólido permite um armazenamento e utilização mais eficientes da energia solar. O roteiro da Toyota para baterias de estado sólido, com lançamento previsto em quatro anos, promete dobrar a autonomia elétrica enquanto reduz os custos em 20 a 40%, criando plataformas convincentes para a integração solar. Os veículos elétricos híbridos plug-in ocupam uma posição intermediária, oferecendo flexibilidade para os consumidores em transição dos trens de força convencionais enquanto incorporam capacidades de carregamento solar.

A mudança em direção aos veículos elétricos a bateria reflete a melhoria da eficiência de armazenamento de energia e a queda dos custos de bateria, que tornam os trens de força puramente elétricos mais viáveis para aplicações solares. A parceria da Stellantis com a CEA em tecnologia de células de bateria de próxima geração demonstra como os fabricantes buscam soluções de química avançada que otimizem a utilização da energia solar. A transição também se beneficia da expansão da infraestrutura de carregamento, que reduz a ansiedade de autonomia e permite que os veículos solares complementem, em vez de substituir, o carregamento na rede. À medida que a densidade de energia das baterias melhora e os custos diminuem, as plataformas puramente elétricas tornam-se cada vez mais atraentes para a integração solar devido aos seus trens de força simplificados e sistemas de gerenciamento de energia otimizados.

Por Química de Bateria: Avanço do Estado Sólido Pendente

A química de íons de lítio mantém 86,74% da participação do mercado de veículos solares em 2025 por meio da infraestrutura de fabricação estabelecida e do desempenho comprovado em aplicações automotivas, enquanto a tecnologia de lítio-metal de estado sólido avança a um CAGR de 57,96% à medida que os fabricantes buscam soluções de armazenamento de energia de próxima geração. As baterias de estado sólido oferecem densidade de energia e características de segurança superiores, possibilitando projetos de veículos mais leves e uma utilização mais eficiente da energia solar. No entanto, a implantação comercial permanece limitada pela complexidade de fabricação e considerações de custo. A química de chumbo-ácido persiste em aplicações de nicho onde a sensibilidade ao custo supera os requisitos de desempenho, particularmente em veículos comerciais com sistemas de energia auxiliar.

A transição para o estado sólido representa uma mudança fundamental na arquitetura de baterias que poderia desbloquear o potencial dos veículos solares por meio de maior eficiência de armazenamento de energia e redução das penalidades de peso. Os sistemas de íons de lítio requerem gerenciamento térmico e sistemas de segurança que adicionam complexidade e peso aos projetos de veículos solares, enquanto as alternativas de estado sólido prometem arquiteturas simplificadas e desempenho aprimorado. No entanto, os desafios de ampliação da fabricação e as considerações de custo dos materiais limitam a implantação do estado sólido, criando oportunidades para os fabricantes que navegam com sucesso na transição tecnológica. A evolução da química também influencia a seleção de painéis solares, pois as baterias de estado sólido podem acomodar faixas de tensão mais amplas e padrões de carregamento mais variáveis que otimizam a captação de energia fotovoltaica.

Por Tecnologia de Painel Solar: Emergência da Perovskita se Acelera

A tecnologia de silício policristalino domina com 98,82% da participação do mercado de veículos solares em 2025 devido à maturidade de fabricação e às vantagens de custo. No entanto, as soluções de perovskita de filme fino demonstram crescimento excepcional a um CAGR de 59,41% à medida que as melhorias de eficiência e as inovações de fabricação abordam as limitações históricas. As células tandem de perovskita atingem eficiências laboratoriais superiores a 30% e oferecem desempenho superior em condições de baixa luminosidade que beneficiam as aplicações veiculares, embora as preocupações com durabilidade e os problemas de escassez de materiais restrinjam a implantação comercial. O silício monocristalino mantém uma posição premium em aplicações que exigem eficiência máxima, enquanto a tecnologia de filme fino CIGS atende a aplicações especializadas onde as considerações de flexibilidade e peso superam os requisitos de eficiência.

A transição tecnológica reflete os investimentos contínuos em pesquisa e as inovações de fabricação que abordam as fraquezas históricas da perovskita em estabilidade e escalabilidade. Avanços recentes em técnicas de encapsulamento e formulações de materiais sugerem que a tecnologia de perovskita poderia atingir viabilidade comercial dentro do período de previsão, potencialmente perturbando as cadeias de suprimentos estabelecidas à base de silício. No entanto, a escassez de materiais críticos para índio e outros elementos raros cria riscos na cadeia de suprimentos que poderiam limitar a adoção da perovskita apesar das características de desempenho superiores. A evolução da tecnologia também influencia as estratégias de design de veículos, pois diferentes tecnologias fotovoltaicas requerem abordagens de integração variadas e acomodações estruturais.

Por Arquitetura de Carregamento: Sistemas Híbridos Otimizam a Flexibilidade

As configurações de carregamento solar mais híbrido plug-in capturaram 81,52% da participação do mercado de veículos solares em 2025, pois consumidores e operadores de frotas priorizam a flexibilidade de carregamento e a garantia de autonomia em detrimento da dependência exclusiva do solar. Os sistemas exclusivamente solares a bordo se aceleram a um CAGR de 56,11% à medida que as melhorias tecnológicas e as reduções de custos tornam a operação independente da rede mais viável para aplicações e regiões geográficas específicas. A abordagem híbrida permite que os veículos otimizem as fontes de energia com base nas condições climáticas, nos padrões de condução e nos preços da eletricidade. Ao mesmo tempo, os sistemas puramente solares atraem os usuários que buscam máxima independência energética e benefícios ambientais.

O veículo elétrico solar de intenção de produção da Aptera, avançando em direção à prontidão para o mercado em 2025, demonstra o potencial das arquiteturas exclusivamente solares em aplicações especializadas onde a eficiência aerodinâmica e o design leve permitem autonomia solar estendida. A evolução da arquitetura de carregamento reflete a melhoria da eficiência fotovoltaica e da tecnologia de baterias, que gradualmente expande o envelope operacional viável para veículos exclusivamente solares. No entanto, a variabilidade sazonal da irradiação e a dependência do clima favorecem os sistemas híbridos com capacidades de carregamento de reserva. A escolha da arquitetura também influencia o design do veículo e as estruturas de custo, pois os sistemas puramente solares requerem instalações fotovoltaicas maiores e sistemas de gerenciamento de energia mais sofisticados para garantir uma operação confiável.

Análise Geográfica

A Ásia-Pacífico respondeu pela maior fatia regional do mercado de veículos solares, atingindo 56,21% do mercado de veículos solares em 2025, impulsionada pela produção de 90% dos módulos fotovoltaicos globais pela China e pelo sólido banco de pesquisa e desenvolvimento do Japão em células de alta eficiência. Programas governamentais como o "Fabricado na China 2025" e as bolsas da NEDO do Japão alimentam as vantagens de fornecimento local de componentes que comprimem os custos da lista de materiais. A expansão transfronteiriça da BYD para o Japão ilustra a intenção da China de estender os benefícios de escala de fabricação para os mercados de exportação premium. A Toyota e a Sharp co-desenvolvem células tandem que mantêm a paridade competitiva doméstica.

A América do Norte traçou o segundo caminho de crescimento mais rápido devido aos mandatos de emissão zero da Califórnia e aos créditos fiscais de produção da Lei de Redução da Inflação para células solares fabricadas domesticamente. Picapes e SUVs dominam o mix de veículos da região, apresentando amplas superfícies de teto para arranjos fotovoltaicos. A Rivian está pilotando programas de energia solar comunitária que alimentam o excesso de eletricidade nos carregadores de sua fábrica em Illinois, ilustrando a potencial circularidade de fábrica para frota.

A Europa oferece um mosaico de incentivos nacionais sustentados pelas metas Fit-For-55 de toda a UE. Embora exista certeza regulatória no nível do bloco, as isenções de IVA divergentes e a densidade de infraestrutura criam um perfil de demanda fragmentado. A mudança da Lightyear para o fornecimento de kits fotovoltaicos embutidos após garantir EUR 10 milhões em 2024 demonstra a intensidade de capital da produção de veículos completos e a abertura da Europa para funções modulares na cadeia de suprimentos. A instalação da Opes Solar Mobility na Alemanha reduz parcialmente a exposição da UE aos fornecedores asiáticos de módulos e apoia as estratégias de localização dos fabricantes de equipamentos originais para reduzir as dependências de importação geopolíticas.

Cenário Competitivo

A concentração de mercado permanece baixa. As montadoras tradicionais aproveitam a escala de fabricação e as redes de concessionárias, mas os novos entrantes se especializam em adesão de filme fino, materiais ultraleves ou designs aerodinâmicos que as empresas estabelecidas não conseguem replicar rapidamente. A Toyota integra as células de tripla junção da Sharp no próximo sedã bZ7, visando disponibilidade no início de 2026. A Mercedes-Benz apresentou testes de tinta solar que convertem toda a carroceria em uma superfície de geração, transformando a percepção da marca e abrindo linhas de serviço de pós-venda.

As startups buscam estratégias de ativos enxutos. A Aptera terceiriza os pacotes de bateria para a CTNS, concentrando os recursos internos na fabricação de monocoque composto para economia de peso. Após ameaças de insolvência, a Sono Motors migrou para o licenciamento de seus painéis de carroceria solar proprietários para vans e ônibus, em vez de manter um programa completo de veículos. As parcerias entre especialistas em células e fabricantes de equipamentos originais automotivos proliferam; a Stellantis se associa à CEA para co-desenvolver pacotes de estado sólido prontos para integração perfeita com fotovoltaico montado no teto, encurtando o tempo de comercialização para arquiteturas de próxima geração.

Os fornecedores chineses, impulsionados por incentivos domésticos e escala, entram na arena competitiva com preços agressivos. As unidades da SAIC adquirem células fotovoltaicas diretamente de linhas de módulos verticalmente integradas, permitindo proteção de margem durante a volatilidade dos preços do lítio. À medida que as preferências se inclinam para cadeias de suprimentos regionalizadas, os fabricantes de equipamentos originais europeus e norte-americanos intensificam o fornecimento local, dando espaço para os fabricantes domésticos de células emergentes aumentarem a produção e diluindo ligeiramente a participação chinesa no mercado de veículos solares.

Líderes do Setor de Veículos Solares

Ford Motor Company

Toyota Motor Corporation

Lightyear Technologies B.V.

Aptera Motors Corp.

SONO MOTORS GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Swap Robotics recebeu um investimento não divulgado da Silicon Ranch para expandir as operações robóticas solares e o desenvolvimento de produtos. A empresa se concentrará em tecnologias de construção e manutenção solar em escala de utilidade que poderiam influenciar os processos de fabricação fotovoltaica integrada ao veículo.

- Janeiro de 2025: A Aptera anunciou progressos em direção à prontidão para o mercado com seu veículo elétrico solar de intenção de produção, demonstrando avanços em arquiteturas de veículos exclusivamente solares e design aerodinâmico especializado para autonomia solar estendida.

Escopo do Relatório Global do Mercado de Veículos Solares

O relatório do mercado de veículos solares oferece os mais recentes avanços tecnológicos, tendências e atualizações de todos os segmentos mencionados.

O mercado de veículos solares foi segmentado com base no tipo de veículo, tipo de veículo elétrico, tipo de bateria, tipo de painel solar e geografia.

Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio e veículos comerciais.

Por tipo de veículo elétrico, o mercado é dividido em veículos elétricos a bateria e veículos elétricos híbridos.

Por tipo de bateria, é segmentado em íons de lítio, chumbo-ácido e outros tipos de bateria.

Por tipo de painel solar, o mercado é segmentado em monocristalino e policristalino.

Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| Íons de Lítio (NMC/LFP) |

| Lítio-Metal de Estado Sólido |

| Chumbo-Ácido |

| Silício Monocristalino |

| Silício Policristalino |

| Filme Fino (CIGS/perovskita) |

| Solar Exclusivo a Bordo |

| Solar mais Carregamento Híbrido Plug-in |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais | ||

| Tipo de Trem de Força Elétrico | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Química de Bateria | Íons de Lítio (NMC/LFP) | |

| Lítio-Metal de Estado Sólido | ||

| Chumbo-Ácido | ||

| Tecnologia de Painel Solar | Silício Monocristalino | |

| Silício Policristalino | ||

| Filme Fino (CIGS/perovskita) | ||

| Arquitetura de Carregamento | Solar Exclusivo a Bordo | |

| Solar mais Carregamento Híbrido Plug-in | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de veículos solares até 2031?

O mercado de veículos solares tem previsão de atingir USD 3,07 bilhões até 2031, crescendo a um CAGR de 30,57%.

Qual região lidera a adoção atual de veículos solares?

A Ásia-Pacífico detém 56,21% das vendas de 2025, impulsionada pela escala de fabricação fotovoltaica da China e pela força em pesquisa e desenvolvimento solar do Japão.

Por que as frotas comerciais são fundamentais para o crescimento futuro?

As maiores superfícies de teto em caminhões e ônibus permitem maior potência solar, e os operadores de frotas se beneficiam de um menor custo total de propriedade, impulsionando os segmentos comerciais em direção a um CAGR de 53,12% até 2031.

Como as baterias de estado sólido afetam o design dos veículos solares?

Elas dobram a densidade de energia, reduzem o peso do pacote e aceitam taxas de carregamento variáveis, possibilitando chassis mais leves e autonomia estendida com energia solar.

Página atualizada pela última vez em: