Tamanho e Participação do Mercado de Veículos Comerciais Leves

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

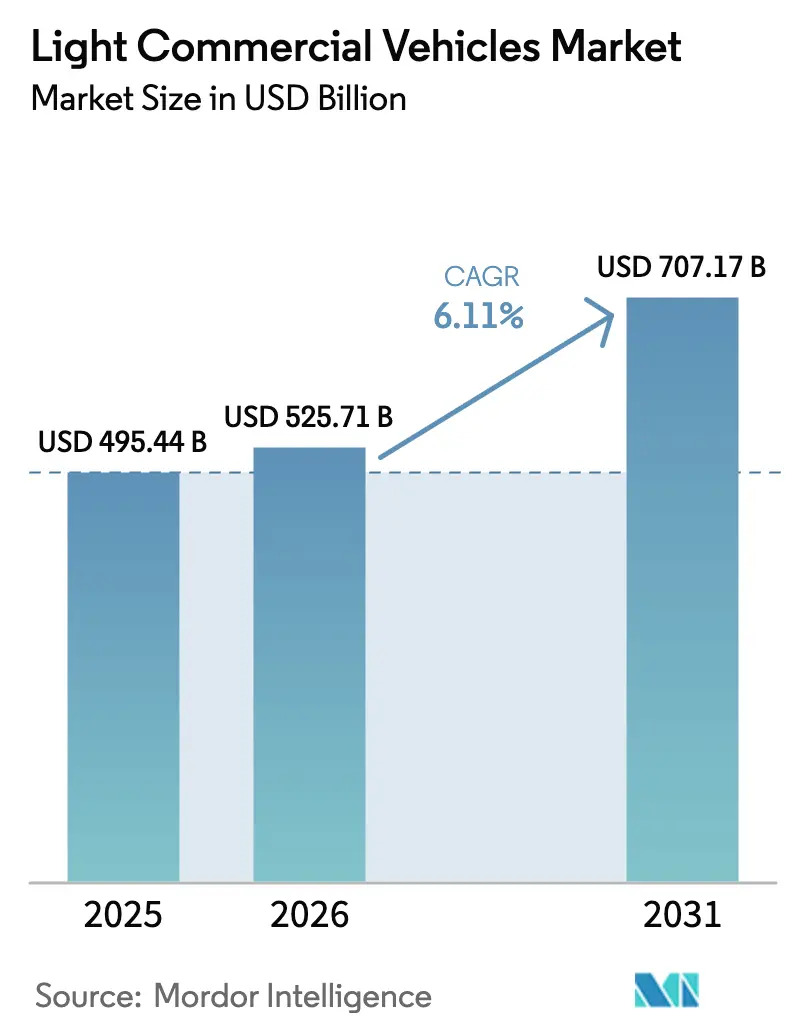

| Tamanho do Mercado (2026) | 525.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 707.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Comerciais Leves por Mordor Intelligence

O tamanho do mercado de veículos comerciais leves deve crescer de USD 495,44 bilhões em 2025 para USD 525,71 bilhões em 2026 e está previsto para atingir USD 707,17 bilhões até 2031, a uma CAGR de 6,11% no período 2026–2031. Nas economias desenvolvidas, os pedidos de comércio eletrônico representam agora uma parcela significativa das vendas no varejo. Essa mudança levou os operadores de encomendas e de mercearia a eliminar progressivamente suas antigas frotas a diesel. Em vez disso, estão optando por vans e caminhonetes especializadas que cumprem as rigorosas regulamentações de acesso urbano. Na Europa, o impulso é ainda mais intensificado pela próxima implementação de limites mais rígidos de emissões de NOx no mundo real. Enquanto isso, nos EUA, medidas legislativas recentes estão reduzindo significativamente a diferença de custo para vans elétricas. Os custos de baterias estão em rápido declínio, com projeções indicando reduções adicionais em um futuro próximo. Essa tendência está estreitando a disparidade de custos entre os sistemas de propulsão elétricos e os tradicionais de combustão interna. À medida que players chineses como a BYD ampliam a produção no exterior, a concorrência se intensifica. Ao mesmo tempo, os players estabelecidos estão consolidando plataformas para proteger sua posição no mercado de veículos comerciais leves.

Principais Conclusões do Relatório

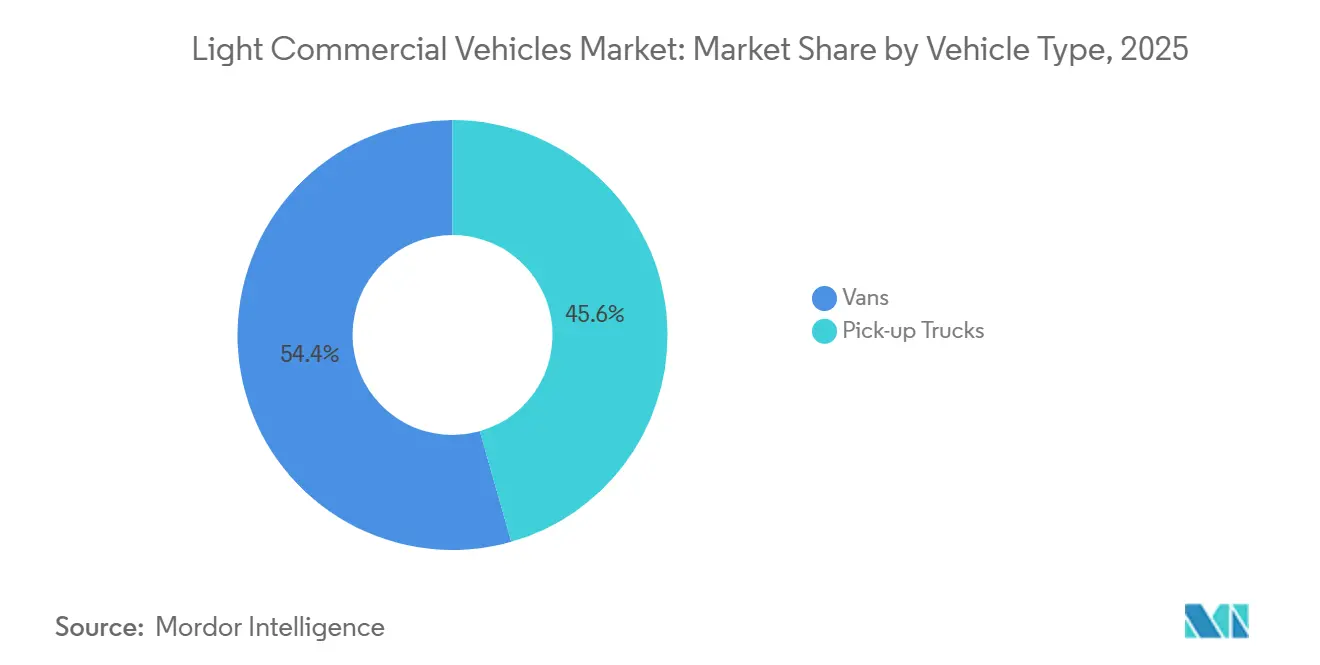

- Por tipo de veículo, as caminhonetes controlaram 45,57% da participação no mercado de veículos comerciais leves em 2025, enquanto as vans devem se expandir a uma CAGR de 6,15% até 2031.

- Por propulsão, as unidades de combustão interna detinham 77,81% de participação em 2025, mas as variantes elétricas apresentam a maior CAGR de 6,22% até 2031.

- Por aplicação, a entrega comercial representou 57,81% do tamanho do mercado de veículos comerciais leves em 2025 e avança a uma CAGR de 6,16%.

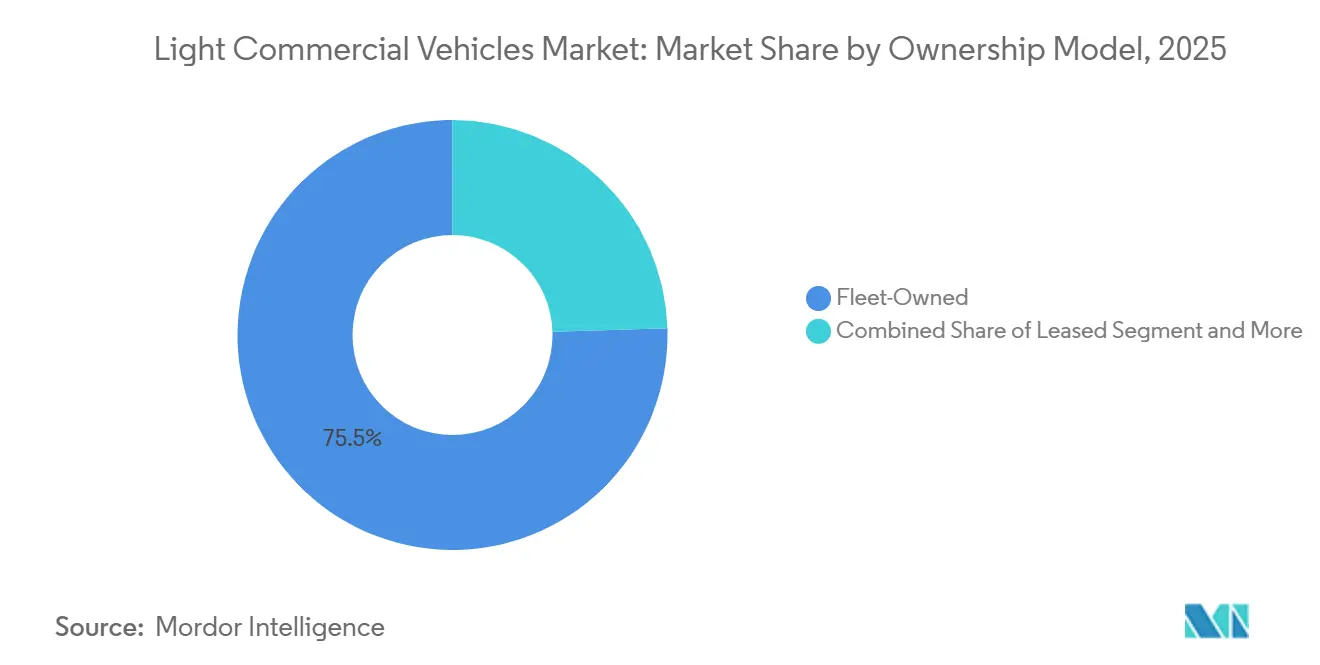

- Por modelo de propriedade, os ativos de frota própria representaram uma participação de 75,53% em 2025, enquanto a assinatura cresceu a uma CAGR de 6,26% até 2031.

- Por classe de carga útil, os veículos de 2,6–3,5 toneladas capturaram 68,83% de participação em 2025; os modelos abaixo de 2,5 toneladas registram a CAGR mais rápida de 6,28%.

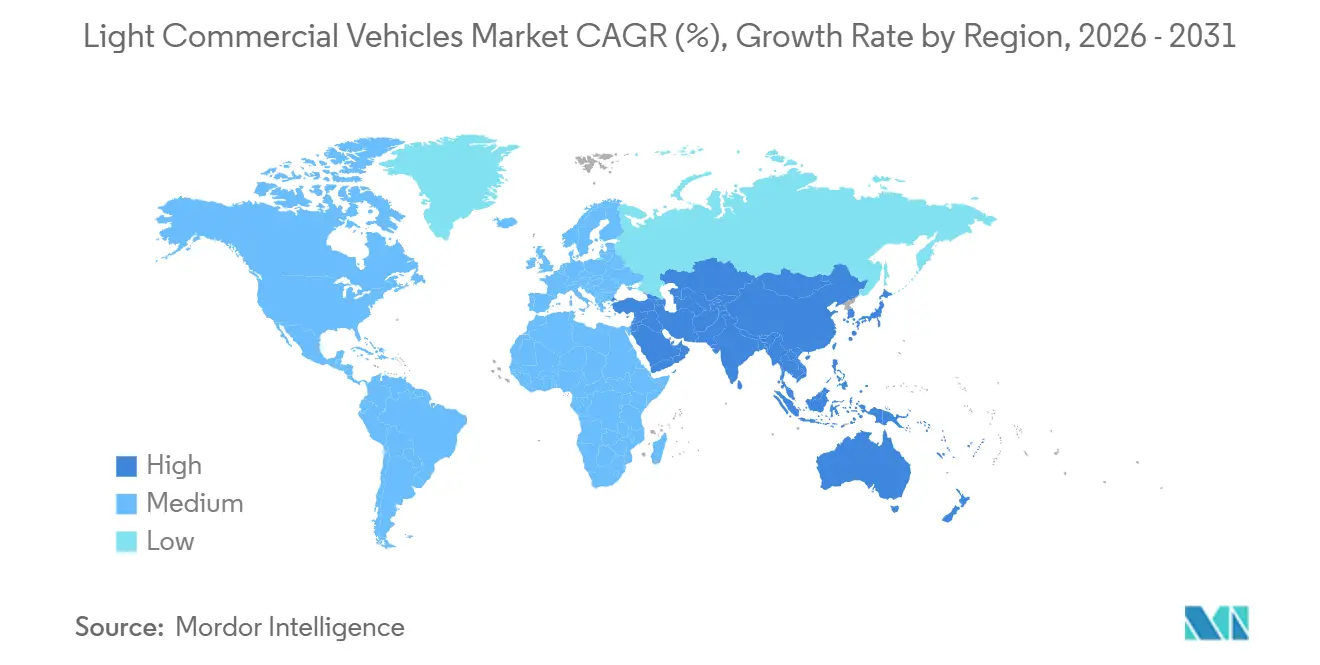

- Por geografia, a Ásia-Pacífico detinha 38,62% do mercado de veículos comerciais leves em 2025 e mantém uma CAGR de 6,18% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Veículos Comerciais Leves

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas Globais Rigorosas de CO₂ e NOx | +1.2% | Europa (Euro 7), América do Norte (Regra de Caminhões Limpos da EPA), China (China VI), Índia (Bharat Stage VI) | Médio prazo (2-4 anos) |

| Explosão da Demanda de Comércio Eletrônico de Última Milha | +0.9% | Global, com concentração na América do Norte, Europa, China e Índia urbana | Curto prazo (≤ 2 anos) |

| Rápido Declínio no Custo de Baterias | +0.8% | Global, com adoção antecipada na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Telemática de Frota Reduzindo o Custo Total de Propriedade | +0.6% | América do Norte, Europa e centros comerciais da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ecossistemas de Adaptação Modular Encurtando o Prazo de Entrega | +0.5% | América do Norte e Europa, com adoção emergente na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Modelos de Assinatura de Veículo como Serviço | +0.4% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Globais Rigorosas de CO₂ e NOx com Incentivos Fiscais

A partir de meados de 2025, o Euro 7 exige uma redução significativa nas emissões reais de NOx, exigindo níveis muito inferiores aos padrões anteriores do Euro 6d-TEMP. Espera-se que essa mudança aumente substancialmente os custos de pós-tratamento de diesel, reduzindo assim a diferença de preço entre veículos a diesel e vans elétricas a bateria [1]"Euro 7: Novas Normas de Emissão para Carros, Vans e Caminhões," Comissão Europeia, presscorner.ec.europa.eu . Na China, o sistema de duplo crédito incentiva os fabricantes ao oferecer créditos adicionais para cada veículo comercial leve de emissão zero vendido, impulsionando o aumento da produção de veículos de nova energia. A regra de gases de efeito estufa Fase 3 da EPA, aplicável a anos-modelo futuros, estabelece metas ambiciosas de redução de CO₂ para caminhões leves, promovendo indiretamente uma participação notável de veículos elétricos [2]"Padrões Propostos de Gases de Efeito Estufa para Veículos Pesados," Agência de Proteção Ambiental dos EUA, epa.gov . Da mesma forma, a Fase 2 do Bharat Stage VI da Índia impõe limites mais rígidos de emissão de partículas e exige diagnósticos a bordo, acelerando a eliminação progressiva de frotas mais antigas alinhadas com os padrões Euro 4.

Explosão da Demanda de Comércio Eletrônico de Última Milha

Em 2024, as transações de comércio eletrônico nos EUA atingiram um marco significativo, representando uma parcela substancial do total das vendas no varejo. Notavelmente, mesmo um pequeno aumento nessa penetração se traduz em uma demanda considerável por vans ou caminhonetes adicionais. Os operadores de frota estão agora priorizando recursos como pisos de carga baixos para facilitar o carregamento, portas laterais para acesso conveniente ao meio-fio e autonomia real suficiente para suportar seus ciclos de uso. Em meados de 2024, a Amazon havia implantado um grande número de vans de entrega elétricas da Rivian, obtendo reduções notáveis nos custos operacionais por quilômetro em comparação com as contrapartes a diesel adaptadas, devido ao menor desgaste de freios e transmissão. À medida que a utilização de veículos em cidades movimentadas continua a aumentar, os ciclos de substituição foram significativamente encurtados. Essa rotatividade acelerada no mercado de veículos comerciais leves está levando a crescentes carteiras de pedidos em aberto nos principais fabricantes de equipamentos originais.

Rápido Declínio no Custo de Baterias Abaixo de USD 100/kWh

Nos últimos anos, os preços médios dos pacotes de íons de lítio têm diminuído e devem cair significativamente em um futuro próximo. Essa redução é impulsionada principalmente pela produção em escala da química de fosfato de ferro e lítio, que agora é amplamente utilizada em muitas vans chinesas. Como resultado, espera-se que o custo desses pacotes de baterias diminua substancialmente até o final da década. Essa tendência provavelmente tornará os veículos elétricos mais econômicos, mesmo para usuários com menor quilometragem anual. O E-Transit da Ford já alcançou a paridade no custo total de propriedade (CTP) a uma quilometragem anual moderada em 2024. Uma vez que os preços das baterias atinjam o marco previsto, a vantagem do CTP se estenderá a limites de quilometragem ainda mais baixos. Uma análise do ICCT prevê que a paridade de custos para vans de médio porte será alcançada nos próximos anos.

Telemática de Frota Reduzindo o Custo Total de Propriedade e Acelerando os Ciclos de Renovação

Em 2024, uma significativa maioria das frotas na América do Norte e na Europa adotou a telemática. Essa medida levou a uma redução notável no consumo de combustível por meio de roteamento otimizado e a uma diminuição considerável no tempo de inatividade não planejado devido a avisos antecipados de manutenção preditiva sobre possíveis falhas de componentes. Os gestores de frota agora agem com base em dados de saúde em tempo real, optando pelo descarte quando os custos anuais de reparo se tornam desproporcionalmente altos em comparação com o valor de substituição de um veículo. Essa mudança encurtou visivelmente os períodos médios de retenção. Além disso, o eSprinter da Mercedes-Benz se beneficia de atualizações remotas, otimizando janelas de carregamento e prolongando significativamente a vida útil da bateria. Isso não apenas aumenta o valor residual do veículo, mas também reduz os riscos percebidos dos elétricos nos balanços patrimoniais das frotas.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial dos Veículos Comerciais Leves Elétricos Apesar da Queda nos Preços das Baterias | -0.7% | Global, com impacto agudo em mercados sensíveis a preços (Índia, América Latina, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Lacunas na Infraestrutura de Carregamento Fora de Ambientes de Depósito | -0.5% | América do Norte, Europa e Ásia-Pacífico (excluindo a China) | Médio prazo (2-4 anos) |

| Penalidades de Carga Útil Devido ao Peso dos Pacotes de Baterias | -0.4% | Europa e Ásia-Pacífico, onde as regulamentações de peso bruto total são rigorosamente aplicadas | Médio prazo (2-4 anos) |

| Incerteza da Política Tributária sobre Caminhonetes de Cabine Dupla | -0.3% | Reino Unido, Austrália e mercados europeus selecionados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Veículos Comerciais Leves Elétricos Apesar da Queda nos Preços das Baterias

As vans elétricas carregam um prêmio significativo em relação às suas contrapartes a diesel, principalmente devido aos custos de desenvolvimento distribuídos em um volume menor e às reservas de garantia elevadas. Em 2024, o E-Transit base da Ford tinha um preço notavelmente superior ao do seu equivalente Transit a diesel. Essa diferença de preço substancial representa desafios para operadores com orçamentos de capital restritos. Na Índia, mesmo após a contabilização dos subsídios, o Ace EV da Tata tinha um preço com um prêmio consideravelmente mais alto em comparação com o Ace tradicional de combustão interna, uma disparidade ainda mais agravada pela despesa adicional dos carregadores necessários. Na Europa, os preços fracos dos veículos elétricos usados registraram um declínio notável em 2024, prejudicando os valores residuais de leasing e restringindo a disponibilidade de crédito.

Lacunas na Infraestrutura de Carregamento Fora de Ambientes de Depósito

Embora o carregamento em depósito atenda à maioria das operações de encomendas, as frotas de serviço de campo enfrentam acesso limitado a redes públicas de carregamento rápido. Em 2024, os EUA tinham um número significativamente baixo de pontos de carregamento rápido em corrente contínua, resultando em uma proporção de carregadores por veículo muito abaixo do referencial ideal. A Europa, com seus carregadores rápidos concentrados em poucos países como Alemanha e Países Baixos, deixa os corredores do sul e do leste mal atendidos. Cada parada de carregamento de 30 minutos pode custar às frotas um valor considerável em produtividade perdida, comprometendo a economia das rotas com alta utilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Vans Ganham Terreno sobre a Dominância das Caminhonetes

As caminhonetes capturaram 45,57% da participação no mercado de veículos comerciais leves em 2025. As vans, no entanto, estão previstas para se expandir a uma CAGR de 6,15% até 2031, à medida que as zonas de emissões ultrabaixas incentivam carrocerias compactas e aerodinâmicas que se encaixam em espaços urbanos apertados. O tamanho do mercado de veículos comerciais leves para vans está projetado para crescer mais rapidamente do que qualquer outra classe de veículo, reforçado por variantes elétricas a bateria que agora atendem a ciclos de uso de 150–200 milhas.

O F-150 Lightning da Ford mostra que as caminhonetes estão diversificando funções com exportação de energia no local, mas os gigantes de encomendas preferem vans de alto volume que maximizam a carga por metro quadrado. Na Europa, modelos compactos como o Stellantis e-Berlingo prosperam dentro dos limites das cidades, enquanto as vans médias dominam os segmentos de perecíveis e encomendas. As vans de cabine dupla que acomodam técnicos e ferramentas borram as linhas de categoria, sublinhando casos de uso convergentes no mercado de veículos comerciais leves.

Por Tipo de Propulsão: Elétrico Avança em Meio à Dominância do Motor de Combustão Interna

As unidades de combustão interna ainda forneceram 77,81% da produção de 2025, apoiadas pelas redes de serviço existentes e pela flexibilidade de longo alcance. As alternativas elétricas, no entanto, registram uma CAGR de 6,22% até 2031, à medida que a Seção 45W e o Euro 7 pressionam os cálculos de custo total. O EDV da Rivian validou a economia das baterias em circuitos urbanos de 120 milhas, enquanto as vans híbridas lutam para cumprir os mandatos de emissão zero e perdem terreno.

Os volumes de células de combustível permanecem marginais, limitados por 59 postos de hidrogênio nos Estados Unidos durante 2024, embora o Japão e a Coreia do Sul testem corredores-piloto para rotas além de 200 milhas. À medida que os custos das baterias diminuem, o tamanho do mercado de veículos comerciais leves associado aos sistemas de propulsão elétricos se amplia, capturando participação incremental em zonas urbanas densas, apesar das compensações de carga útil.

Por Aplicação: Entrega Comercial Lidera a Diversificação

A entrega comercial comandou 57,81% do mercado de veículos comerciais leves em 2025 e registrará uma CAGR de 6,16% até 2031. O pipeline de pedidos da Amazon de 100.000 vans da Rivian e os compromissos da FedEx de eletrificar 50% dos ativos de coleta e entrega até 2030 ancoram uma mudança secular em direção a frotas de última milha sem emissões.

O suporte à construção e industrial mantém a dominância do diesel devido às necessidades de reboque e fora de estrada, mas os primeiros protótipos de fabricantes de equipamentos originais parceiros da Caterpillar e da Komatsu antecipam a eletrificação em canteiros de obras. As frotas municipais adotam variantes elétricas quando os ciclos orçamentários se alinham com os compromissos climáticos, mas horizontes de aquisição mais longos retardam a penetração.

Por Modelo de Propriedade: Assinatura Desafia a Dominância da Frota

A propriedade de frota detinha uma participação de 75,53% em 2025, à medida que os gigantes da logística integrada aproveitam a dívida barata e os gestores dedicados. A assinatura cresce a uma CAGR de 6,26% até 2031, aumentando a flexibilidade do mercado para as PMEs que valorizam o baixo compromisso e os serviços agrupados.

O tamanho do mercado de veículos comerciais leves endereçado por contratos de assinatura permanece modesto hoje, mas se expande rapidamente à medida que a transparência do valor residual se fortalece e as cativas dos fabricantes de equipamentos originais buscam fluxos de receita recorrentes.

Por Carga Útil (Classe de Peso Bruto Total): Segmentos Mais Leves Ganham Participação

Os veículos classificados em 2,6–3,5 toneladas representaram 68,83% dos volumes de 2025 porque equilibram a carga útil com os limites de habilitação. As vans abaixo de 2,5 toneladas adicionam uma CAGR de 6,28% com a crescente demanda de micro-atendimento que favorece carrocerias ágeis em detrimento da capacidade de volume.

A participação no mercado de veículos comerciais leves para classes mais pesadas cresce lentamente devido às penalidades de massa das baterias, incentivando o uso de materiais mais leves e a adoção de pacotes de fosfato de ferro e lítio que trocam autonomia por carga útil.

Análise Geográfica

A Ásia-Pacífico detinha 38,62% do mercado de veículos comerciais leves em 2025 e deve registrar uma CAGR de 6,18% até 2031. Em 2024, as recompensas de duplo crédito da China e os subsídios locais impulsionaram significativamente as vendas de veículos comerciais de nova energia para níveis substanciais. Enquanto isso, os incentivos vinculados à produção da Índia atraíram compromissos de investimento consideráveis. Notavelmente, o Ace EV da Tata alcançou vendas notáveis, até mesmo com um prêmio de preço significativo. O Japão está abordando sua demografia de motoristas envelhecida testando caminhões kei autônomos. Em um movimento estratégico, a Tailândia introduziu um período de isenção fiscal estendido, atraindo com sucesso um grande investimento em montagem local [3]"BYD vai Construir sua Primeira Fábrica de Carros de Passeio na Europa," BYD, byd.com .

A Europa representou uma parcela significativa dos volumes de mercado de 2025, apoiada por numerosas zonas de emissão zero que restringem modelos de veículos mais antigos. Com mandatos rigorosos para reduções de emissões de CO₂ até 2030, o continente está impulsionando uma mudança substancial em direção aos veículos elétricos, acelerando a eliminação progressiva do diesel. A América do Norte capturou uma participação de mercado comparável, mas adotou uma abordagem diferente, focando em subsídios em vez de proibições diretas. Por exemplo, créditos fiscais subsidiam uma parcela significativa do prêmio elétrico, e um programa de reembolso no Canadá aumentou substancialmente os registros de veículos comerciais leves elétricos em 2024. Além disso, os compromissos de frota de grandes empresas como Amazon, FedEx e Walmart estão sustentando carteiras de pedidos em aberto por vários anos.

A América do Sul, juntamente com o Oriente Médio e África, representa coletivamente uma parcela menor do valor do mercado global. Enquanto a iniciativa Rota 2030 do Brasil promove motores flex-fuel compatíveis com etanol, a Argentina enfrenta desafios econômicos que dificultam os investimentos em veículos elétricos, apesar dos abundantes recursos de lítio do país. A África do Sul está progredindo com a estabilização da rede elétrica e uma implantação privada de carregamento, sinalizando uma potencial mudança no futuro. No entanto, a penetração atual de veículos elétricos no país permanece mínima em comparação com a Europa e a China.

Cenário Competitivo

Em 2025, os cinco maiores produtores — Ford, Stellantis, Mercedes-Benz, Renault e Toyota — responderam por quase metade da produção, abrindo caminho para concorrentes emergentes. Enquanto a Stellantis otimiza os custos de P&D utilizando sua plataforma STLA Medium em múltiplas marcas, a integração interna de bateria, motor e software da BYD reduz significativamente os custos de materiais.

A fábrica da BYD na Hungria contorna os obstáculos tarifários e reduz as despesas de frete para as entregas europeias. A integração vertical abrangente da Rivian permite atualizações rápidas de recursos, uma demanda da Amazon, levando a custos operacionais por milha notavelmente inferiores aos das vans a diesel convertidas.

Os pedidos de patentes destacam um foco no carregamento bidirecional, no gerenciamento térmico de baterias e na manutenção preditiva, sublinhando a mudança em direção à diferenciação por software em detrimento das vantagens tradicionais de fabricação no setor de veículos comerciais leves.

Líderes do Setor de Veículos Comerciais Leves

BAIC Motor Corporation Ltd.

Dongfeng Motor Corporation

Ford Motor Company

General Motors Company

Volkswagen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Isuzu apresentou o D-MAX EV elétrico de produção em série no Birmingham Commercial Vehicle Show, confirmando as entregas no Reino Unido a partir de fevereiro de 2026 com uma carga útil de 1 tonelada e capacidade de reboque de 3,5 toneladas.

- Março de 2025: A Iveco e a Stellantis Pro One assinaram um acordo de fornecimento de 10 anos para duas novas vans elétricas, a serem construídas nas plantas da Stellantis e comercializadas sob a marca IVECO a partir de meados de 2026.

Escopo do Relatório Global do Mercado de Veículos Comerciais Leves

O escopo do relatório inclui Tipo de Veículo (Caminhonetes e Vans), Tipo de Propulsão (Motor de Combustão Interna, Híbrido, Elétrico a Bateria e Elétrico a Célula de Combustível), Aplicação (Entrega Comercial & Logística e Outros), Modelo de Propriedade (Frota Própria e Outros), Carga Útil (Menor ou Igual a 2,5t e Outros) e Geografia.

| Caminhonetes |

| Vans (Compactas, Médias, Pesadas) |

| Motor de Combustão Interna |

| Híbrido |

| Elétrico a Bateria |

| Elétrico a Célula de Combustível |

| Entrega Comercial e Logística |

| Suporte Industrial/à Construção |

| Serviços Municipais e Públicos |

| Frota Própria |

| Arrendado |

| Assinatura/Veículo como Serviço |

| Menor ou igual a 2,5 t |

| 2,6 – 3,5 t |

| Mais de 3,5 t |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Caminhonetes | |

| Vans (Compactas, Médias, Pesadas) | ||

| Por Tipo de Propulsão | Motor de Combustão Interna | |

| Híbrido | ||

| Elétrico a Bateria | ||

| Elétrico a Célula de Combustível | ||

| Por Aplicação | Entrega Comercial e Logística | |

| Suporte Industrial/à Construção | ||

| Serviços Municipais e Públicos | ||

| Por Modelo de Propriedade | Frota Própria | |

| Arrendado | ||

| Assinatura/Veículo como Serviço | ||

| Por Carga Útil (Classe de Peso Bruto Total) | Menor ou igual a 2,5 t | |

| 2,6 – 3,5 t | ||

| Mais de 3,5 t | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Tipo de Veículo - A categoria abrange veículos comerciais leves.

- Tipo de Carroceria - Inclui Caminhonetes Comerciais Leves e Vans Comerciais Leves.

- Categoria de Combustível - A categoria inclui vários tipos de combustível, como Gasolina, Diesel, GLP (Gás Liquefeito de Petróleo), GNV (Gás Natural Veicular), HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível)

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou a uma estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, não emitem poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com os motores de combustível convencionais. No entanto, têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina/petróleo ou diesel. |

| VE Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e da frenagem regenerativa. |

| Veículos Comerciais | Os veículos comerciais são veículos rodoviários motorizados projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passeio | Os carros de passeio são veículos movidos a motor elétrico ou a motor com pelo menos quatro rodas. Esses veículos são utilizados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Os veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001–10.000 lb (Classe 2) são abrangidos por esta categoria. |

| Veículos de Médio e Grande Porte | Os veículos comerciais que pesam na faixa de 10.001–14.000 lb (Classe 3), 14.001–16.000 lb (Classe 4), 16.001–19.500 lb (Classe 5), 19.501–26.000 lb (Classe 6), 26.001–33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são abrangidos por esta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que utilizam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca utilizado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e inflamado pela alta temperatura atingida quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que utilizam gasolina/petróleo como combustível principal. Um carro a gasolina normalmente utiliza um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é inflamada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que utilizam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNV | Inclui veículos que utilizam GNV como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que utilizam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente utilizam um sistema de propulsão diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada por dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria e também por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-a a uma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedã | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos fora de estrada. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro de família médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda (PMS). Ao estimar o PMS, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e preferência variável do consumidor, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.