Tamanho e Participação do Mercado de Agricultura de Precisão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 16.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.45% CAGR |

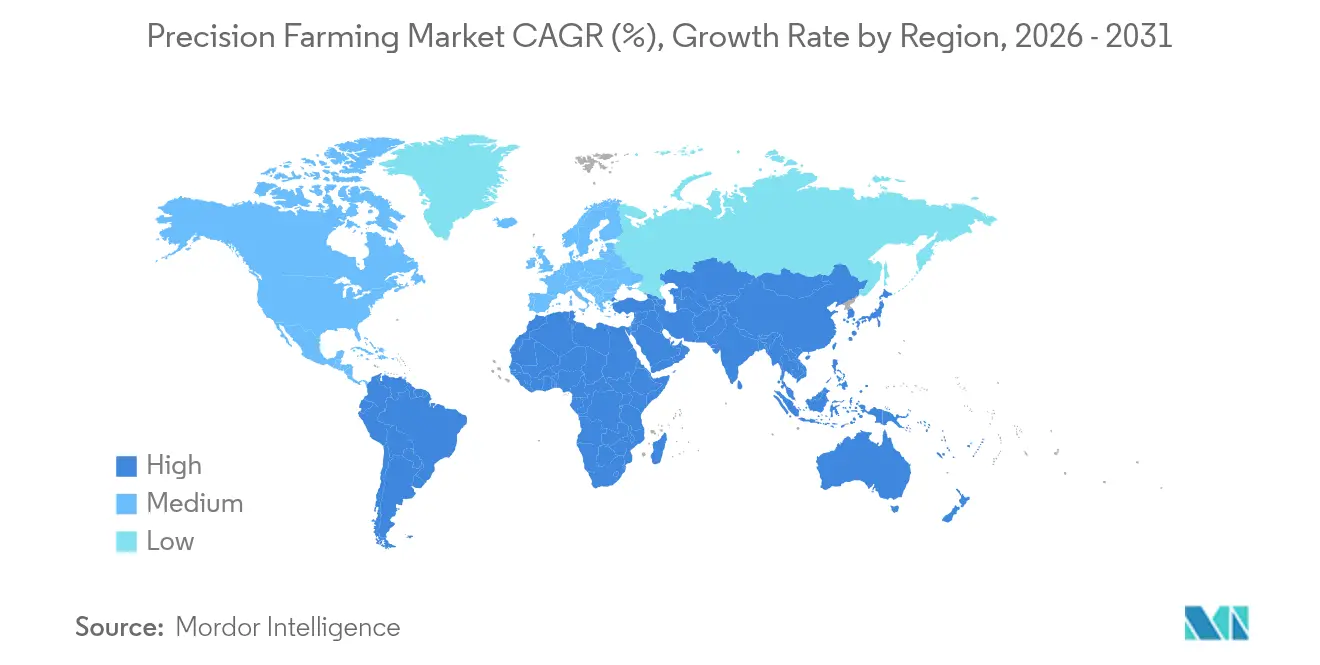

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Agricultura de Precisão por Mordor Intelligence

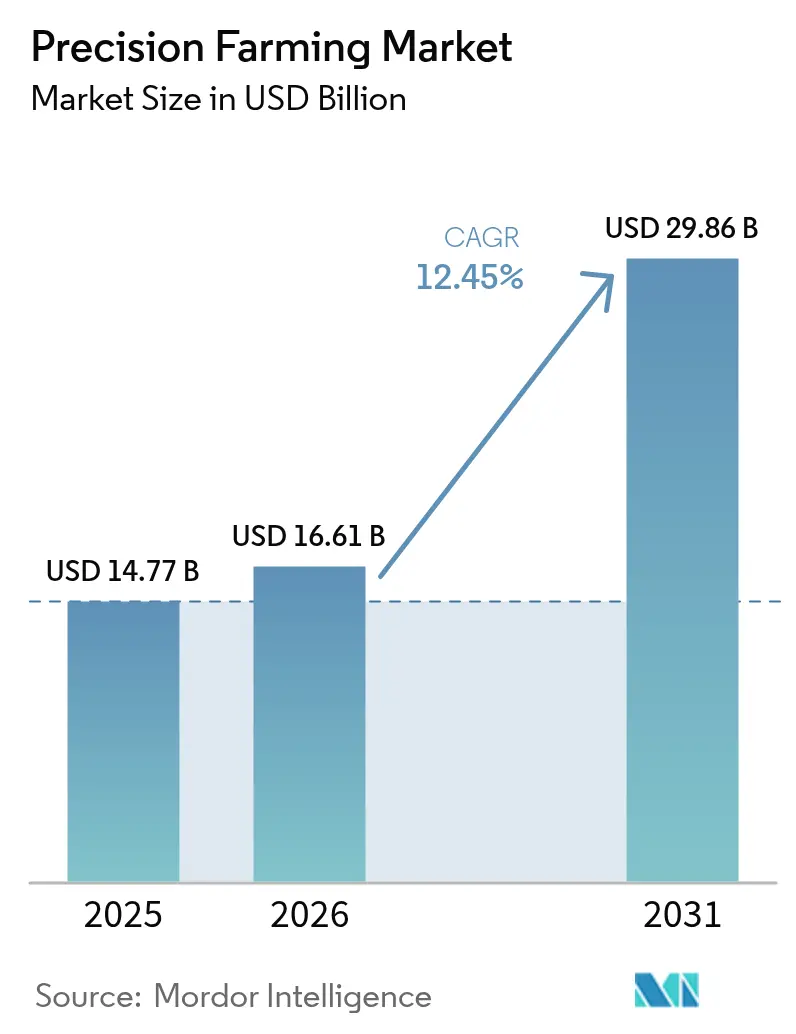

O tamanho do mercado de agricultura de precisão em 2026 é estimado em USD 16,61 bilhões, crescendo a partir do valor de 2025 de USD 14,77 bilhões, com projeções para 2031 mostrando USD 29,86 bilhões, crescendo a um CAGR de 12,45% no período de 2026-2031.

Constelações de IoT via satélite, direção automática guiada por GNSS e equipamentos autônomos habilitados por IA estão ampliando a base endereçável da agricultura digital e convertendo incentivos de crédito de carbono em retorno sobre o investimento tangível. A colaboração da John Deere com a SpaceX para telemetria de precisão abaixo de um polegada em zonas sem cobertura celular, a joint venture PTx Trimble da AGCO para retrofits de frotas mistas, e o programa Climate-Smart Commodities do USDA estão reforçando um ciclo tecnológico que recompensa a otimização de insumos por taxa variável. O hardware ainda domina os gastos, mas software e análises de IA de borda estão superando com crescimento de dois dígitos, espelhando a mudança setorial da coleta de dados para a automação de decisões em tempo real. A América do Norte mantém a maior participação regional, enquanto a Ásia-Pacífico apresenta o CAGR mais rápido, impulsionado pelo ecossistema de agricultura inteligente da Índia e pelos mandatos de política de agricultura de precisão da China.

Principais Conclusões do Relatório

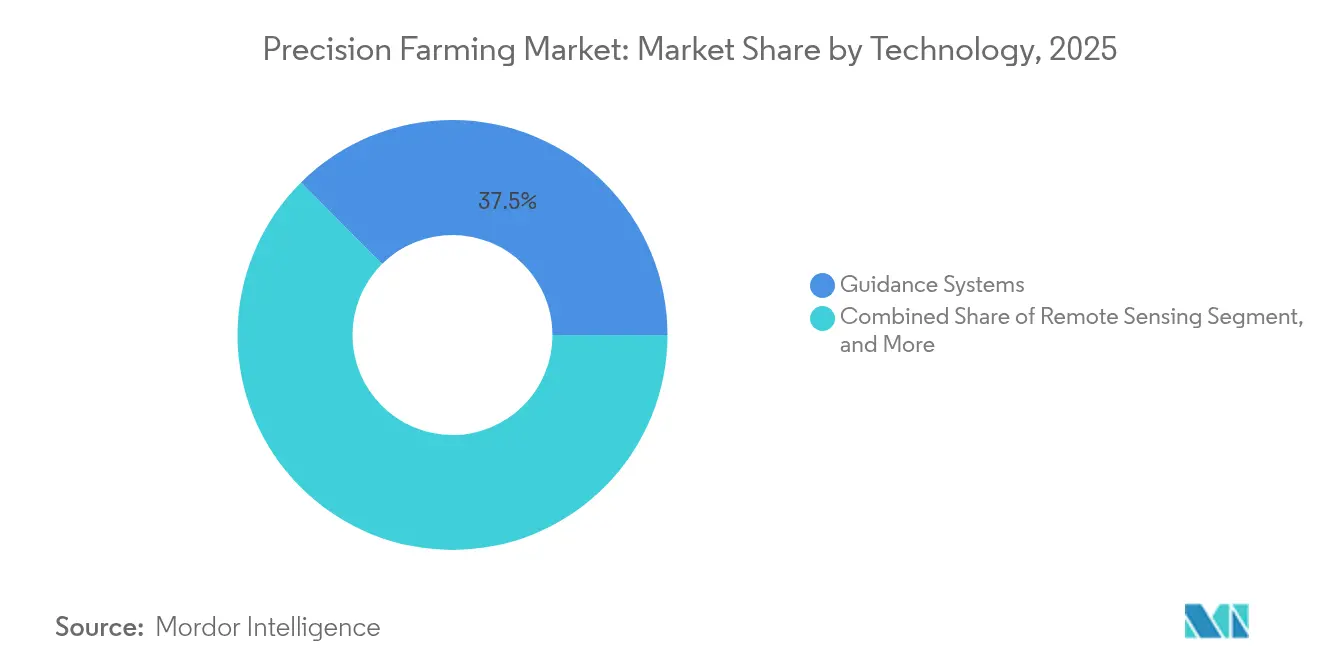

- Por tecnologia, os Sistemas de Orientação lideraram com 37,45% da participação do mercado de agricultura de precisão em 2025, enquanto a Tecnologia de Taxa Variável deverá crescer a um CAGR de 13,55% até 2031.

- Por componente, o Hardware respondeu por 51,20% do tamanho do mercado de agricultura de precisão em 2025, enquanto o Software deverá avançar a um CAGR de 13,40% até 2031.

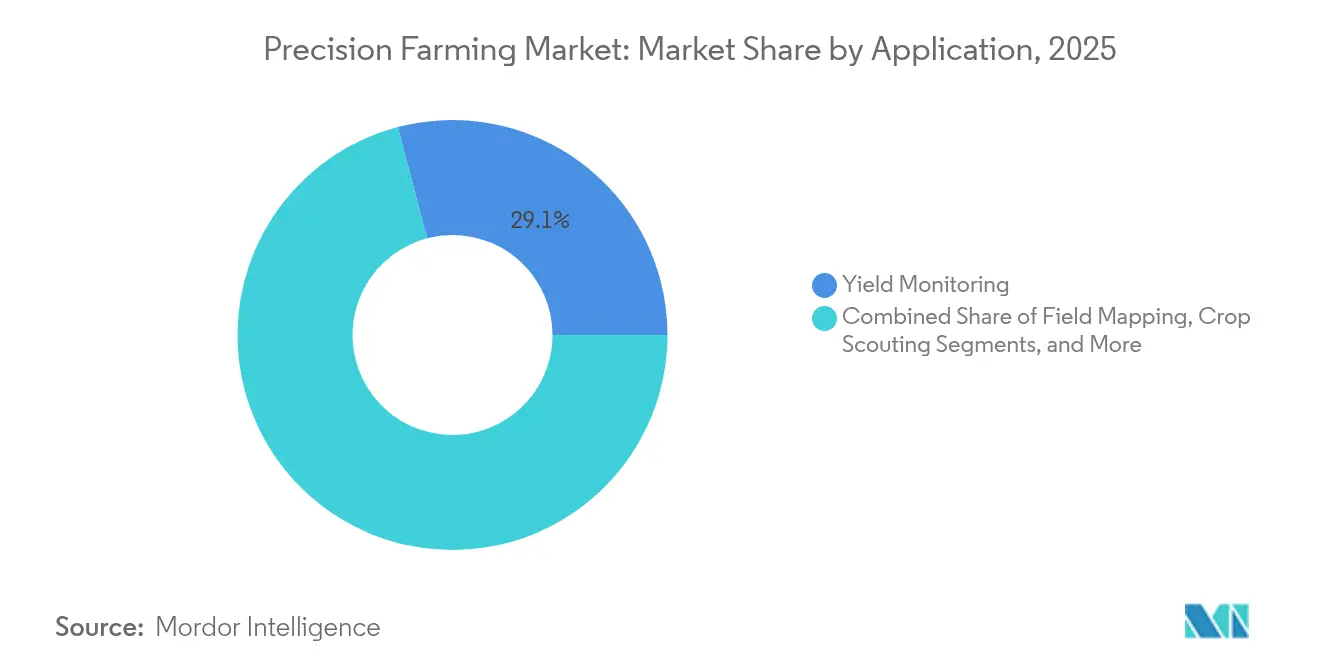

- Por aplicação, o Monitoramento de Produtividade deteve 29,10% da participação do mercado de agricultura de precisão em 2025; o Scouting baseado em Drones está projetado para expandir a um CAGR de 12,85% até 2031.

- Por tamanho de propriedade, as Grandes Propriedades (>1.000 ha) detiveram 54,25% da participação do mercado de agricultura de precisão em 2025, enquanto as Pequenas Propriedades (<100 ha) apresentam o maior CAGR projetado de 12,95% até 2031.

- Por geografia, a América do Norte capturou 41,15% da participação do mercado de agricultura de precisão em 2025; a Ásia-Pacífico está prevista para acelerar a um CAGR de 13,95% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Agricultura de Precisão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Direção automática habilitada por GNSS em grandes propriedades | +2.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Redução de custos de sensores multiespectrais/térmicos para drones | +1.8% | Global, adoção inicial em mercados desenvolvidos | Curto prazo (≤2 anos) |

| Esquemas de crédito de carbono recompensando insumos de taxa variável | +1.5% | Europa, América do Norte, Ásia-Pacífico emergente | Longo prazo (≥4 anos) |

| Constelações de IoT via satélite para telemetria abaixo de um polegada | +2.3% | Global, prioridade em regiões remotas | Médio prazo (2-4 anos) |

| Descontos em seguros vinculados a pontuações de risco agrícola baseadas em IA | +1.2% | América do Norte e Europa, programas-piloto na Ásia | Médio prazo (2-4 anos) |

| Mudança do financiamento de venture para robótica de IA de borda | +1.4% | Global, concentrado em polos de inovação | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Direção Automática Habilitada por GNSS em Grandes Propriedades

A adoção da direção automática por GNSS atingiu 70% nas propriedades com mais de 1.000 ha, ante 52% nas propriedades de médio porte, uma tendência que molda cada vez mais o mercado de agricultura de precisão, auxiliada pelo receptor StarFire 7000 da John Deere, que capta mais bandas de satélite para uma convergência mais rápida.[1]Serviço de Pesquisa Econômica do USDA, "Adoção de Tecnologias de Agricultura de Precisão," ers.usda.gov O SpaceX Starlink retransmite os dados de orientação onde as redes celulares falham, permitindo que os operadores realizem passagens autônomas ao longo do dia e da noite. O kit de retrofit OutRun da AGCO democratiza as atualizações de direção para frotas mistas, suportando tratores de marcas concorrentes. A escassez de mão de obra aumenta a proposta de valor ao substituir operadores escassos por robótica que mantém fileiras perfeitamente retas, suprime sobreposições e conserva diesel. O retorno sobre o investimento é amplificado pela redução de custos de combustível e pela maior utilização de horas em campo, que impulsionam as máquinas durante as janelas apertadas de plantio.

Rápida Redução de Custos em Sensores Multiespectrais/Térmicos para Drones

Mais de 300.000 drones agrícolas tratam atualmente mais de 500 milhões de ha em todo o mundo, com o DJI Mavic 3 Multiespectral com preço abaixo do limite antes reservado a grandes propriedades. Ensaios em fazendas de trigo em Montana mostram economias de 90-95% em herbicidas quando drones de pulverização pontual são combinados com sistemas de visão WEED-IT. A miniaturização de sensores reduziu o peso da carga útil, dobrando a autonomia de voo e preservando a resolução espectral para leituras de clorofila e umidade do dossel. A flexibilização regulatória no Brasil e nos Estados Unidos ampliou o envelope operacional para voos além da linha de visão visual, acelerando a adoção em culturas de grande área. A detecção de anomalias habilitada por IA agora sinaliza o estresse nutricional uma semana antes do que o olho nu, permitindo que os produtores intervenham antes que a perda de produtividade ocorra.

Esquemas de Crédito de Carbono Recompensando Reduções de Insumos de Taxa Variável

A iniciativa Climate-Smart Commodities do USDA, no valor de USD 3,1 bilhões, visa sequestrar 60 milhões de tCO₂e por meio da verificação em nível de campo de práticas de precisão, fortalecendo os incentivos financeiros no mercado de agricultura de precisão e pagando produtores que documentam economias de fertilizantes e combustível por meio de registros de sensores. A tecnologia de taxa variável já atinge 69% de penetração nas principais fazendas de milho e soja dos EUA, um nível destinado a crescer à medida que os prêmios de carbono melhoram os horizontes de retorno sobre o investimento no ponto de equilíbrio. A estratégia Farm to Fork da Europa exige uma redução de 50% no uso de produtos químicos até 2030, forçando efetivamente a adoção de regimes de pulverização baseados em receituário. A plataforma de negociação de carbono da China permite que Cooperativas Profissionais de Agricultores vendam reduções de emissões verificadas, criando um ciclo de retroalimentação monetária direta. A clareza legislativa proporcionada pela Lei de Prosperidade Rural e Segurança Alimentar de 2024 desbloqueia ainda mais empréstimos de conservação destinados a hardware e software que sustentam programas de taxa variável.

Constelações de IoT via Satélite para Telemetria Abaixo de Um Polegada

As receitas de IoT via satélite estão projetadas para saltar de USD 1,3 bilhão em 2022 para USD 8,7 bilhões em 2032, com a agricultura identificada como o maior caso de uso. O JDLink Boost da John Deere transmite telemática pelo Starlink, permitindo que a equipe de suporte envie atualizações de veículos over-the-air que reduzem o tempo de inatividade. A OneWeb oferece backhaul de baixa latência para frotas nas vastas pradarias canadenses, onde 77% das terras agrícolas estão fora da cobertura 4G. A conectividade contínua permite a coordenação máquina a máquina para enxames de pulverizadores autônomos trabalhando a centímetros uns dos outros. O potencial econômico poderia superar USD 500 bilhões em PIB agrícola global adicionado, uma vez que conexões confiáveis removam a restrição de interrupção de dados sobre a autonomia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacunas de interoperabilidade de dados em frotas de marcas mistas | -1.6% | Global, agudo em operações de frotas mistas | Médio prazo (2-4 anos) |

| Ameaças de cibersegurança rural a redes de tecnologia operacional agrícola | -1.2% | Mercados desenvolvidos com alta digitalização | Longo prazo (≥4 anos) |

| Estagnação da cobertura de redes RTK na África Subsaariana | -0.8% | África Subsaariana, impacto em regiões remotas | Longo prazo (≥4 anos) |

| Resistência dos agricultores à perda de decisão algorítmica | -0.9% | Global, mais forte em comunidades tradicionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Interoperabilidade de Dados Entre Máquinas de Marcas Mistas

Aproximadamente 73% dos produtores operam tratores, semeadoras e pulverizadores de múltiplos OEMs, criando silos de dados que prejudicam a análise de ponta a ponta. A API SensorThings da OGC promete um invólucro universal para dados geoespaciais e de maquinário, mas formatos de arquivos proprietários e protocolos CAN bus divergentes bloqueiam os fluxos sem interrupção. A joint venture PTx Trimble da AGCO promete direção e sincronização de dados agnósticos à marca, mas os retrofits em equipamentos legados são custosos e requerem expertise de concessionárias. O impulso da Europa por padrões abertos e camadas de transporte MQTT é um sinal positivo, embora a adoção fique aquém entre fornecedores menores que temem a comoditização. Sem convergência, os agricultores continuam a manusear pen drives e portais na nuvem, limitando os ganhos de produtividade que a plena autonomia poderia proporcionar.

Ameaças de Cibersegurança Rural Direcionadas a Redes de Tecnologia Operacional Agrícola

À medida que semeadoras, bombas e estações meteorológicas se conectam à internet, a tecnologia operacional torna-se alvo de ransomware e roubo de dados. A Diretiva NIS-2 da UE adicionará overhead de conformidade para provedores de tecnologia agrícola; orientações semelhantes estão tramitando nos canais federais dos EUA. Os controles IEC 62443 escritos para plantas industriais devem ser mapeados para campos abertos onde a segurança física é baixa e a conectividade é intermitente. Os pequenos produtores carecem de especialistas internos, deixando senhas padrão e firmware sem atualizações em gateways alimentados por energia solar. Os projetos-piloto de aprendizado federado mostram promessa ao treinar modelos de detecção de doenças sem exportar dados brutos de campo, mas exigem computação na borda que infla os custos da lista de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas Autônomos Impulsionam a Evolução do Mercado

Os Sistemas de Orientação detiveram a liderança com 37,45% da participação do mercado de agricultura de precisão em 2025, sustentados por receptores GNSS robustos que guiam as máquinas com precisão abaixo de um polegada em terrenos variáveis. O tamanho do mercado de agricultura de precisão para Tecnologia de Taxa Variável está previsto para crescer a um CAGR de 13,55% até 2031, impulsionado pelo aumento dos preços de fertilizantes e produtos químicos que incentivam a aplicação direcionada. O sensoriamento remoto por drones aproveita cargas úteis multiespectrais mais baratas, com a DJI reportando uma redução de 67,78% nos volumes de produtos químicos quando os mapas alimentam pulverizadores de receituário. Os robôs estão ganhando terreno à medida que o financiamento de venture se volta para plataformas de IA de borda; Four Growers e Bonsai Robotics levantaram coletivamente USD 24 milhões para automatizar a colheita em 500.000 acres. O IoT via satélite completa a pilha, retransmitindo entradas de sensores de campos fora do alcance celular para que os modelos se mantenham atualizados para os módulos de autonomia.

A análise de borda e em nuvem funcionam em conjunto: o hardware de borda processa fluxos de visão em tempo real, enquanto os mecanismos de nuvem processam padrões sazonais. A pilha de autonomia de segunda geração da John Deere mescla ambas as camadas para atingir plena autonomia em milho e soja até o final da década. Os agricultores preferem cada vez mais retrofits de frotas mistas em vez de substituições de marca única, uma mudança da qual a AGCO se aproveitou com seu kit OutRun, que dispensa a troca de um trator de alto custo. Dadas essas dinâmicas, os fornecedores de tecnologia que combinam APIs abertas com componentes agnósticos a hardware estão em melhor posição para capturar hectares incrementais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: A Aceleração do Software Transforma a Dominância do Hardware

O Hardware capturou 51,20% do mercado de agricultura de precisão em 2025, abrangendo sensores, controladores, drones e plataformas autônomas. No entanto, a receita de software está crescendo a um CAGR de 13,40% à medida que a IA de borda fornece receituários acionáveis em segundos, mesmo quando a rede cai. Os sensores encolheram para dimensões diminutas, permitindo que pequenas propriedades se beneficiem de grades densas de umidade do solo que alimentam mapas de irrigação de taxa variável. Displays como o G5-Plus da John Deere adicionam Ethernet para transmitir conjuntos de dados mais ricos dos implementos de volta à cabine. Os computadores de bordo integram GNSS, visão de máquina e telemetria em uma única placa, reduzindo a latência para os ciclos de autonomia.

O tamanho do mercado de agricultura de precisão para serviços gerenciados está destinado a se ampliar à medida que os operadores se apoiam em parceiros terceirizados para corrigir software e monitorar ameaças cibernéticas em tempo real. Os conjuntos de análise de dados da CNH e da Raven reduzem o herbicida em 77% com pulverização seletiva direcionada por IA. O backhaul via satélite garante que os receituários sejam sincronizados durante o trabalho de campo, um mecanismo de segurança crucial para 77% das terras agrícolas sem cobertura 4G. À medida que as margens de hardware se comprimem, os fornecedores buscam receita recorrente por meio de assinaturas que agrupam atualizações, algoritmos e painéis de relatórios de crédito de carbono.

Por Aplicação: Pulverização de Precisão Redefine o Manejo de Culturas

O Monitoramento de Produtividade permanece a espinha dorsal, fornecendo os dados de variabilidade espacial que treinam cada receituário; respondeu por 29,10% da participação do mercado de agricultura de precisão em 2025. O Scouting baseado em Drones está acelerando a um CAGR de 12,85%, graças a modelos de IA que detectam o estresse nutricional precocemente, promovendo pulverizações foliares em microdoses em vez de tratamentos generalizados. A Aplicação de Taxa Variável supera a aplicação uniforme com economias documentadas de USD 40,74 por acre e reduções de fertilizantes de até 66% usando o sistema ExactShot da John Deere. O Monitoramento de Saúde do Solo e das Culturas integra sondas IoT com dados de satélite, permitindo que as análises alertem sobre o início de doenças vários dias antes do scouting convencional.

O tamanho do mercado de agricultura de precisão para automação de colheita está destinado a crescer à medida que a colheitadeira S7 da John Deere automatiza as configurações de perda de grãos e a velocidade de avanço, melhorando a produtividade em 20%. As plataformas de Gestão de Irrigação, como a Verdi, equilibram a entrega de água e nutrientes, uma capacidade vital para regiões propensas a secas onde cada milímetro de chuva conta. A logística a jusante se beneficia de carretas de grãos autônomas que sincronizam dados de localização e nível de enchimento com a colheitadeira, minimizando o tempo ocioso. À medida que as métricas de sustentabilidade se tornam mais rigorosas, os módulos de conformidade agora ficam ao lado das ferramentas agronômicas, permitindo que a verificação de carbono ocorra durante a safra em vez de após a colheita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho de Propriedade: A Digitalização das Pequenas Propriedades se Acelera

As grandes propriedades acima de 1.000 ha detiveram 54,25% do mercado de agricultura de precisão em 2025, aproveitando maiores reservas de capital e equipes de agronomia dedicadas. As pequenas propriedades com menos de 100 ha registram o maior CAGR de 12,95% à medida que kits IoT de baixo custo, backhaul via satélite e subsídios governamentais reduzem as barreiras de entrada. O tamanho do mercado de agricultura de precisão para pequenos produtores está destinado a se ampliar com a Missão de Agricultura Digital da Índia, no valor de INR 450 crore (USD 5,12 milhões), que subsidia sensores e painéis de nuvem. As propriedades médias abrangem 100-1.000 ha e mostram 52% de adoção, catalisada por kits de retrofit que evitam a substituição total de maquinário.

Os frameworks do PNUD agora agrupam aplicativos móveis em idiomas locais, análises em nuvem e sensoriamento remoto para que os pequenos produtores contornem os custos iniciais de servidores. As grandes propriedades enfrentam crescente escrutínio sobre emissões, impulsionando-as a quantificar cada insumo por meio de gêmeos digitais para relatórios ESG. As operações de médio porte encontram equilíbrio ao implantar módulos centrais de orientação e taxa variável sem se aventurar em frotas totalmente autônomas. Apesar dos diferentes ritmos, a convergência é clara: equipamentos que antes exigiam alto CapEx agora estão disponíveis via assinatura, reduzindo a divisão digital entre tamanhos de propriedade.

Análise Geográfica

A América do Norte manteve 41,15% da participação regional em 2025, auxiliada por redes GNSS maduras, um ecossistema de revendedores estabelecido e um ambiente regulatório que reconhece registros digitais para programas de carbono. O mercado apresentou uma taxa de crescimento estagnada em relação às regiões emergentes, em parte porque as pesquisas de sentimento dos agricultores de 2025 mostram planos de capital cautelosos em meio a preços voláteis de commodities. No entanto, os ciclos ativos de substituição de displays legados e a expansão para autonomia total de máquinas devem preservar o piso de demanda do continente.

A região Ásia-Pacífico registrou a taxa de crescimento mais rápida de 13,95% no mercado de agricultura de precisão, impulsionada pelo mercado de agricultura inteligente da Índia, projetado para atingir USD 886,21 milhões até 2028, e pelos mandatos de política da China em torno da agricultura digital. Constelações de satélites financiadas pelo governo, drones de baixo custo e investimentos em banda larga rural sustentam a adoção em pequenas propriedades. Os fluxos de capital de risco de mais de USD 1,2 bilhão em 2024 concentraram-se em pulverizadores autônomos para pomares e pontuação de crédito agro-fintechs que vinculam empréstimos de insumos a dados de campo verificados por sensores. A Austrália acrescenta hectares incrementais com frotas autônomas de grande área que aliviam a crônica escassez de mão de obra.

A Europa avança de forma constante sob legislação ambiental que exige uma redução de 50% nos produtos químicos até 2030, posicionando a pulverização de precisão como uma alavanca de conformidade. Os ensaios de campo na Alemanha confirmam reduções de 10-20% nos pesticidas sem sacrifício de produtividade, fortalecendo a confiança dos agricultores. O ritmo de adoção da América Latina diverge: Brasil e Argentina desaceleraram as compras de tratores em 14% em 2024 devido a quedas de renda relacionadas a secas, mas aceleraram a pulverização por drones após a flexibilização regulatória. O Oriente Médio e a África permanecem em fase inicial da curva; o IoT via satélite é uma tábua de salvação para os produtores da África Subsaariana onde as redes RTK estagnam em 40% de cobertura, mas a acessibilidade e as lacunas de competências moderam a velocidade.

Cenário Competitivo

A estrutura do setor está se consolidando. A AGCO pagou USD 2 bilhões por 85% da divisão agrícola da Trimble, formando a PTx Trimble com o objetivo de superar USD 2 bilhões em receita de precisão até 2028. A John Deere amplia sua liderança por meio da conectividade com a SpaceX, uma linha de produtos 2025 expandida e sua pilha de autonomia de segunda geração que integra visão, IA e diagnósticos remotos.[4]AgWeb, "Lançamento da Colheitadeira John Deere S7," agweb.com A CNH absorve a Raven Industries para incorporar aprendizado de máquina em tempo real às frotas Case e New Holland, enquanto a DJI mantém uma participação global em drones que supera todos os concorrentes ocidentais combinados.

Os manuais estratégicos enfatizam APIs abertas, retrofits de marcas cruzadas e precificação como serviço para conquistar hectares de frotas mistas. Empresas de IA de borda como Four Growers e Bonsai Robotics miram tarefas específicas — colheita em estufas e percepção em culturas em fileiras — mas seu sucesso força as grandes empresas a acelerar a P&D interno ou estabelecer parcerias. O financiamento de venture se afasta do SaaS de gestão agrícola pura em direção a módulos de autonomia que funcionam offline, refletindo o apetite dos investidores por saltos de produtividade tangíveis.

A intensidade competitiva não está isolada na tecnologia; os agronegócios a jusante agrupam financiamento de insumos com instalações de sensores, criando lock-in. Ao mesmo tempo, cooperativas na Europa e na Ásia contratam frotas compartilhadas de pulverizadores autônomos, adicionando uma camada de serviço que contorna a propriedade de hardware. As patentes em torno de visão de máquina e aplicação de taxa variável moldará os fluxos de royalties, tornando a propriedade intelectual um campo de batalha de primeira linha.

Líderes do Setor de Agricultura de Precisão

-

AGCO Corporation

-

Ag Junction Inc

-

John Deere

-

DICKEY-john Corporation

-

TeeJet Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A AGCO conclui acordo de USD 2 bilhões por 85% da unidade agrícola da Trimble, criando a PTx Trimble para acelerar soluções de autonomia por retrofit.

- Fevereiro de 2025: A John Deere lança a colheitadeira S7 2025 com automação preditiva, tratores 9RX renovados e pulverizadores Hagie equipados com mira de ervas daninhas See & Spray Premium.

- Janeiro de 2025: A John Deere apresenta sua pilha de autonomia de segunda geração com maior alcance de percepção e controle por aplicativo móvel.

Escopo do Relatório Global do Mercado de Agricultura de Precisão

A agricultura de precisão (AP) é a abordagem de gestão agrícola que incorpora tecnologia da informação (TI) para garantir que as culturas e o solo recebam o que necessitam para saúde e produtividade. O objetivo da AP é garantir lucratividade, sustentabilidade e proteção do meio ambiente. A AP também é reconhecida como agricultura por satélite, agricultura sob demanda e gestão de culturas sítio-específica (GCSE).

O mercado de agricultura de precisão é segmentado por tecnologia (sistemas de orientação, sensoriamento remoto, tecnologia de taxa variável, drones e VANTs), componente (hardware, software, serviços), aplicação (monitoramento de produtividade, aplicação de taxa variável, mapeamento de campo, monitoramento do solo, scouting de culturas) e geografia (América do Norte (Estados Unidos, Canadá), Europa (Alemanha, Reino Unido, França, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Restante da Ásia-Pacífico), América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Sistemas de Orientação | GNSS / GPS |

| SIG | |

| Tecnologia de Taxa Variável | Fertilização de Taxa Variável |

| Semeadura de Taxa Variável | |

| Pesticida de Taxa Variável | |

| Sensoriamento Remoto | |

| Drones e VANTs | |

| Robótica e Equipamentos Autônomos | |

| Plataformas de Análise de Borda e em Nuvem | |

| Outras Tecnologias |

| Hardware | Sensores e Atuadores |

| Controladores e Displays | |

| Computação de Bordo e Conectividade | |

| Software | SaaS de Gestão Agrícola |

| Análise de Dados e IA | |

| Serviços | Integração e Consultoria |

| Serviços Gerenciados |

| Monitoramento de Produtividade |

| Aplicação de Taxa Variável |

| Mapeamento de Campo |

| Monitoramento de Saúde do Solo e das Culturas |

| Gestão de Irrigação |

| Scouting de Culturas |

| Automação de Colheita e Logística |

| Outras Aplicações |

| Pequenas Propriedades (menos de 100 ha) |

| Propriedades Médias (100 - 1.000 ha) |

| Grandes Propriedades (acima de 1.000 ha) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tecnologia | Sistemas de Orientação | GNSS / GPS | |

| SIG | |||

| Tecnologia de Taxa Variável | Fertilização de Taxa Variável | ||

| Semeadura de Taxa Variável | |||

| Pesticida de Taxa Variável | |||

| Sensoriamento Remoto | |||

| Drones e VANTs | |||

| Robótica e Equipamentos Autônomos | |||

| Plataformas de Análise de Borda e em Nuvem | |||

| Outras Tecnologias | |||

| Por Componente | Hardware | Sensores e Atuadores | |

| Controladores e Displays | |||

| Computação de Bordo e Conectividade | |||

| Software | SaaS de Gestão Agrícola | ||

| Análise de Dados e IA | |||

| Serviços | Integração e Consultoria | ||

| Serviços Gerenciados | |||

| Por Aplicação | Monitoramento de Produtividade | ||

| Aplicação de Taxa Variável | |||

| Mapeamento de Campo | |||

| Monitoramento de Saúde do Solo e das Culturas | |||

| Gestão de Irrigação | |||

| Scouting de Culturas | |||

| Automação de Colheita e Logística | |||

| Outras Aplicações | |||

| Por Tamanho de Propriedade | Pequenas Propriedades (menos de 100 ha) | ||

| Propriedades Médias (100 - 1.000 ha) | |||

| Grandes Propriedades (acima de 1.000 ha) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Países Baixos | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor global da agricultura de precisão em 2026?

A agricultura de precisão é avaliada em USD 16,61 bilhões em 2026.

Qual crescimento é esperado para a agricultura de precisão até 2031?

O segmento está projetado para atingir USD 29,86 bilhões em 2031, refletindo um CAGR de 12,45%.

Qual região está adotando soluções de agricultura de precisão mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 13,95% de 2026 a 2031.

Qual área tecnológica está se expandindo mais rapidamente dentro da agricultura de precisão?

A Tecnologia de Taxa Variável está avançando a um CAGR de 13,55% até 2031, à medida que os produtores buscam otimização de insumos.

Como os incentivos de crédito de carbono estimulam a adoção de ferramentas de agricultura de precisão?

Os programas governamentais pagam aos produtores por cortes verificáveis em fertilizantes e produtos químicos, tornando as aplicações de taxa variável mais lucrativas e acelerando a adoção.

Por que a conectividade via IoT por satélite é crítica para as implantações de agricultura de precisão?

Os links via satélite atendem a 77% das terras agrícolas que carecem de cobertura celular confiável, garantindo o fluxo contínuo de dados para equipamentos autônomos e análises.

Página atualizada pela última vez em: