Tamanho e Participação do Mercado de Proteína Vegetal

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

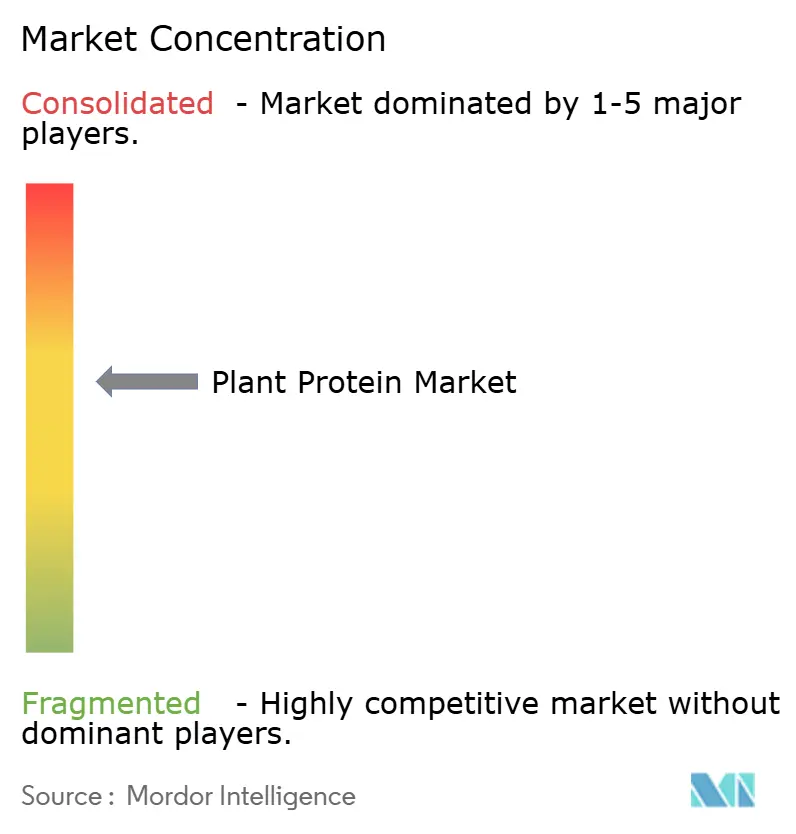

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Vegetal por Mordor Intelligence

O tamanho do mercado de proteína vegetal foi avaliado em USD 13,05 bilhões em 2025 e estima-se que cresça de USD 13,66 bilhões em 2026 para atingir USD 17,16 bilhões até 2031, a uma CAGR de 4,67% durante o período de previsão (2026-2031). O impulso da demanda é impulsionado pelo reconhecimento institucional das leguminosas como fontes primárias de proteína, pela adoção constante do estilo de vida flexitariano e por avanços tecnológicos que ampliam a paleta de ingredientes. Os fabricantes estão migrando da dominância da soja e da ervilha para proteínas de cânhamo, arroz, batata e lentilha-d'água para mitigar o risco de commodities e atender aos requisitos de gestão de alérgenos. Os órgãos reguladores dos Estados Unidos e da União Europeia aceleraram as aprovações de novos alimentos, encurtando os ciclos de comercialização para fontes inovadoras, ao mesmo tempo em que endurecem as regras de rotulagem para qualidade proteica. A consolidação entre processadores de grãos, exemplificada pela aquisição da Viterra pela Bunge, eleva as barreiras de entrada e reforça a necessidade de alianças de co-fabricação. Ao mesmo tempo, startups de fermentação de precisão estão corroendo as vantagens dos incumbentes ao fornecer proteínas idênticas às animais sem insumos agrícolas. As oscilações nos preços das commodities e as lacunas sensoriais persistentes continuam sendo restrições, mas a engenharia de redução de custos, os sistemas de mascaramento de sabor e a extrusão de alta umidade estreitam progressivamente a paridade com as proteínas animais.

Principais Conclusões do Relatório

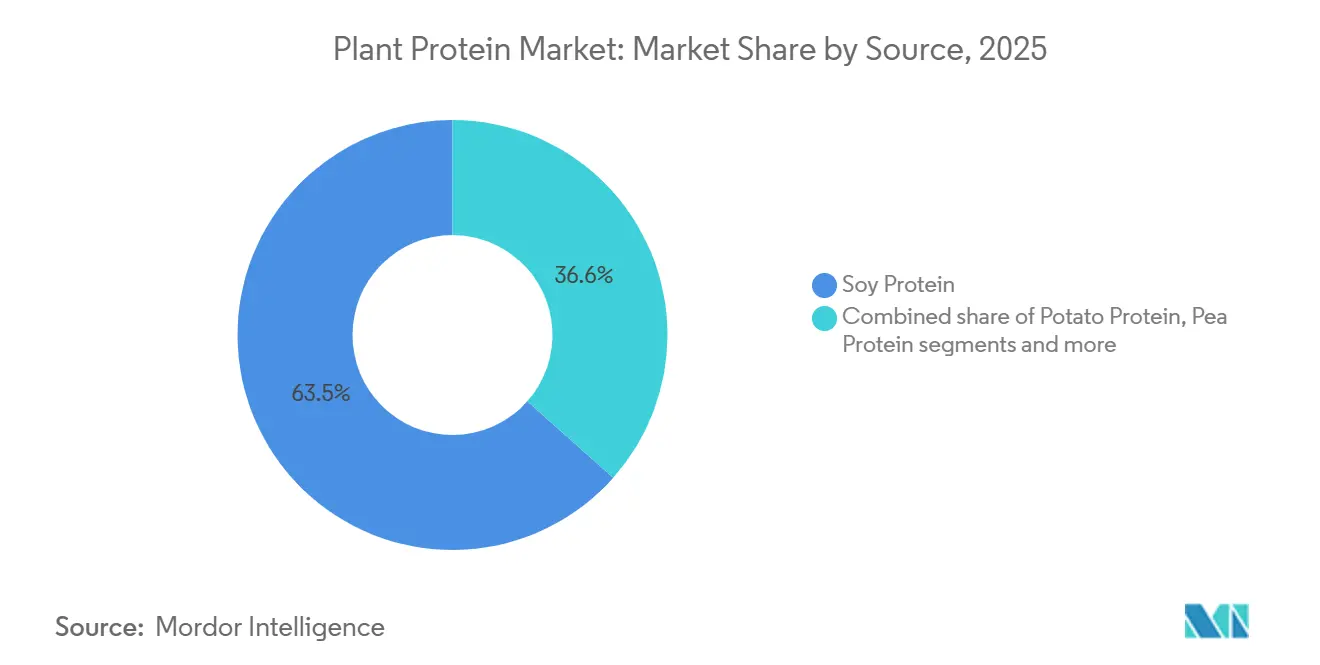

- Por tipo de proteína, a proteína de soja liderou com 63,45% de participação na receita em 2025, enquanto a proteína de ervilha deve crescer a uma CAGR de 6,36% até 2031.

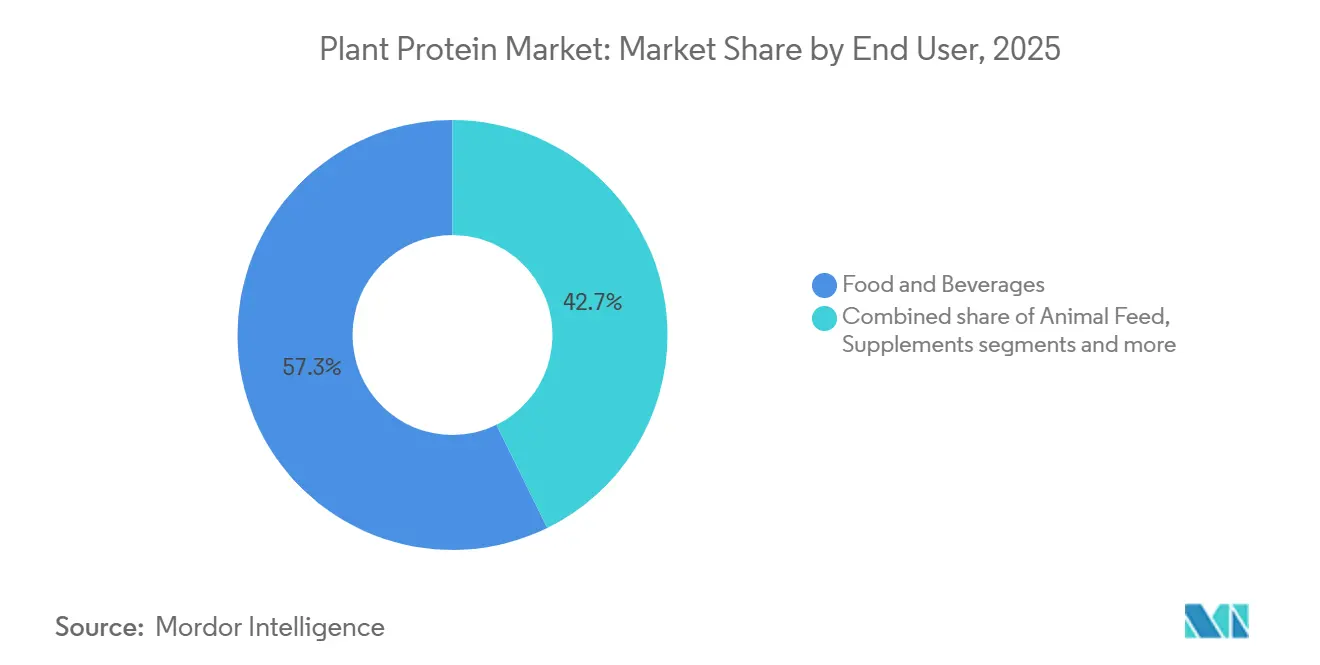

- Por usuário final, alimentos e bebidas detiveram 57,26% da demanda de 2025, enquanto o segmento de suplementos avança a uma CAGR de 6,12% até 2031.

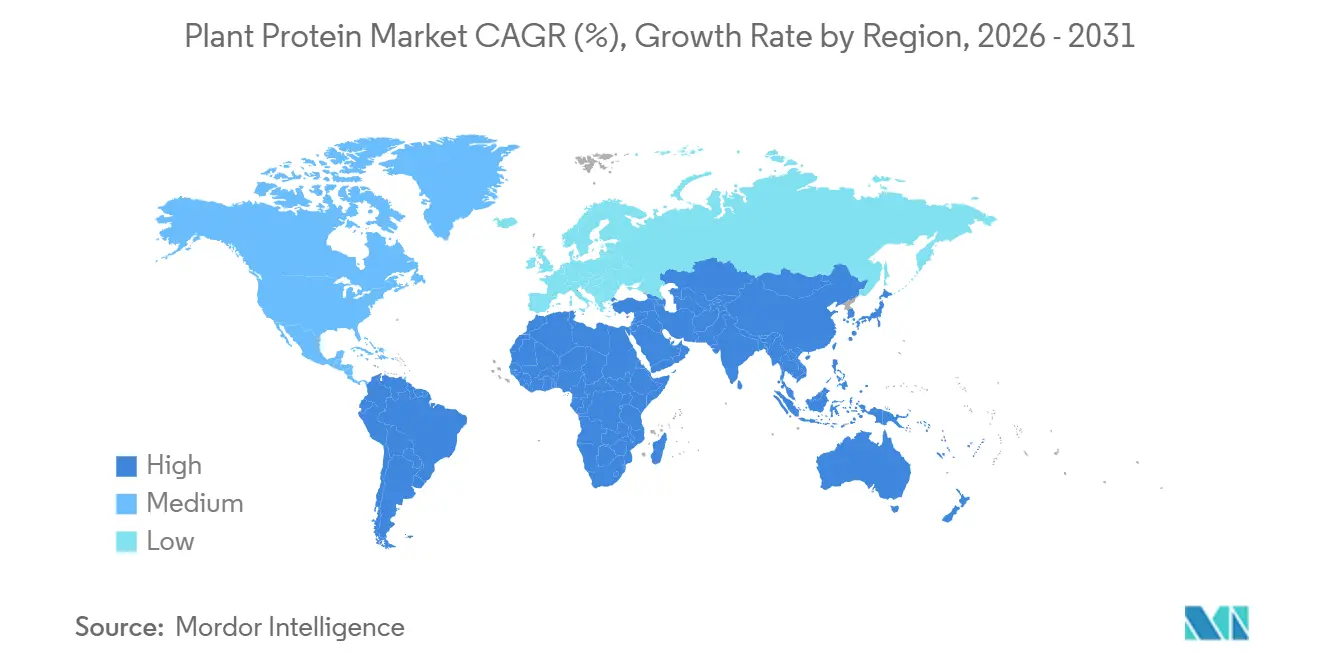

- Por geografia, a Ásia-Pacífico capturou 36,41% da participação do mercado de proteína vegetal em 2025 e deve expandir a uma CAGR de 5,62% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína Vegetal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das dietas à base de plantas e flexitarianas | +1.2% | Global, com maior penetração na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Demanda crescente por alternativas proteicas sem lactose | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Preferências dos consumidores por produtos de rótulo limpo e de fácil digestão | +0.8% | América do Norte e União Europeia, expandindo-se para os segmentos premium da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Inovações de produtos em fontes de proteína | +1.0% | Global, liderado pela América do Norte e Europa, centros de pesquisa e desenvolvimento | Longo prazo (≥ 4 anos) |

| Sustentabilidade ética e ambiental | +0.7% | Europa, América do Norte, Austrália; emergindo na Ásia urbana | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas no desenvolvimento de proteínas | +0.9% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das dietas à base de plantas e flexitarianas

A crescente adoção de dietas à base de plantas e flexitarianas está influenciando significativamente o comportamento do consumidor, ampliando o apelo das proteínas vegetais além dos demográficos veganos estritos para incluir consumidores convencionais que buscam alternativas parciais ou ocasionais aos produtos animais. Essa mudança está intimamente ligada às prioridades de saúde e bem-estar, com ênfase crescente na qualidade da proteína, no conforto digestivo e na redução da ingestão de gordura saturada. Um relatório do Good Food Institute Europe indica que, até 2025, 51% dos adultos no Reino Unido e na Alemanha planejam modificar suas dietas aumentando o consumo de alimentos à base de plantas ou reduzindo a ingestão de carne animal e laticínios, com aproximadamente 20% pretendendo fazer ambos [1]Fonte: Good Food Institute Europe (GFI Europe), "Pesquisa: Quatro em 10 adultos alemães e britânicos planejam comer mais alimentos à base de plantas," gfieurope.org. Preocupações éticas e ambientais, como o impacto climático, o uso da terra e o consumo de água associados à produção pecuária, impulsionam ainda mais essa tendência, posicionando as proteínas vegetais como uma alternativa sustentável. Os flexitarianos estão adotando essas proteínas para reduzir as emissões de Escopo 3 sem eliminar completamente os produtos animais, alinhando-se às iniciativas de sustentabilidade corporativa que incentivam as grandes empresas de bens de consumo embalados a incorporar proteínas vegetais. Os avanços tecnológicos, incluindo extrusão e modificação enzimática, aprimoraram a capacidade das proteínas vegetais de replicar texturas de carne e laticínios, abordando barreiras sensoriais e aumentando seu apelo em produtos híbridos. A demanda por rótulo limpo apoia o uso de ingredientes reconhecíveis, como a proteína de ervilha NUTRALYS da Roquette, que oferece funcionalidade sem aditivos artificiais. A inovação de produtos, como itens de panificação com alto teor proteico e bebidas prontas para consumo, juntamente com opções versáteis como a proteína de ervilha VITESSENCE da Ingredion, está expandindo a distribuição nos canais de varejo e online, impulsionando coletivamente a demanda sustentada por ingredientes de proteína vegetal à medida que os consumidores adotam cada vez mais hábitos alimentares orientados para as plantas.

Demanda crescente por alternativas proteicas sem lactose

A crescente demanda por alternativas proteicas sem lactose está remodelando as preferências dos consumidores ao abordar intolerâncias alimentares e possibilitar reformulações sem laticínios em bebidas, iogurtes e sobremesas. Essa mudança é impulsionada por um foco crescente em saúde e bem-estar, onde os consumidores priorizam o conforto digestivo e a redução da ingestão de gordura saturada, levando a uma transição das proteínas animais para opções à base de plantas tanto na nutrição esportiva quanto nas dietas diárias. Além disso, as proteínas vegetais sem lactose se alinham às metas de sustentabilidade corporativa, reduzindo o impacto ambiental associado à produção de laticínios e apoiando objetivos de emissão líquida zero por meio de fornecimento sustentável. Os avanços tecnológicos, como as propriedades aprimoradas de emulsificação e gelificação dos isolados vegetais, melhoraram a capacidade dessas alternativas de replicar a cremosidade e a estabilidade dos produtos lácteos, superando os desafios de funcionalidade para consumidores flexitarianos e intolerantes à lactose. A demanda por produtos de rótulo limpo e transparentes apoia ainda mais essa tendência, com soluções como a proteína de ervilha Pivotal da Archer Daniels Midland (ADM), que oferece opções sem lactose e minimamente processadas que aumentam o teor proteico sem aditivos artificiais ou riscos de alérgenos, melhorando assim o apelo do rótulo e os benefícios digestivos. As inovações de produtos e canais, incluindo bebidas prontas para consumo sem lactose, itens de panificação e análogos de carne, estão expandindo a disponibilidade nos mercados convencionais, atendendo às necessidades de reformulação orientadas pela saúde. Esses fatores interconectados — saúde e conforto digestivo, sustentabilidade, avanços no processamento, soluções de rótulo limpo e novos formatos de produtos — estão impulsionando coletivamente a adoção de proteínas vegetais à medida que os consumidores buscam cada vez mais opções de nutrição acessíveis e amigáveis ao intestino.

Preferências dos consumidores por produtos de rótulo limpo e de fácil digestão

A demanda dos consumidores por produtos de rótulo limpo e de fácil digestão está remodelando o cenário de alimentos e nutrição, com foco em ingredientes reconhecíveis e processamento mínimo. Essa tendência se alinha às prioridades de saúde e bem-estar ao melhorar o conforto digestivo e reduzir a ingestão de gordura saturada nas dietas diárias e na nutrição esportiva. Considerações éticas e ambientais impulsionam ainda mais essa mudança, pois as proteínas vegetais de rótulo limpo contribuem para cadeias de fornecimento transparentes, apoiam os objetivos de ESG corporativos e mitigam o impacto ambiental da produção pecuária. Os avanços no processamento melhoraram a solubilidade e a textura das proteínas vegetais, possibilitando uma melhor replicação das fontes proteicas tradicionais sem aditivos químicos, ao mesmo tempo em que aprimoram o apelo sensorial. Fabricantes como a PURIS estão atendendo a essa demanda com proteínas de ervilha não transgênicas e livres de alérgenos que oferecem alto teor proteico e digestibilidade amigável ao intestino. Dados da Fundação Nacional de Ciências indicam que, em 2024, mais de 76% dos adultos do Reino Unido leram os rótulos dos alimentos antes de comprar, com esse número subindo para 82% entre os jovens de 18 a 34 anos. Quase 45% dos consumidores relataram prestar mais atenção aos rótulos em comparação com cinco anos atrás, e 70% priorizam informações sobre processamento e ingredientes, ressaltando a crescente necessidade de transparência[2]Fonte: Fundação Nacional de Ciências (NSF), "Pesquisa da NSF revela que os britânicos exigem maior clareza, transparência e padronização na rotulagem de alimentos," nsf.org . As inovações de produtos e canais, incluindo formatos de fácil digestão como itens de panificação e bebidas prontas para consumo, estão cada vez mais disponíveis nos pontos de venda convencionais, apoiadas por reformulações com foco em saúde. Esses impulsionadores interconectados posicionam as proteínas vegetais como uma escolha confiável e preferida pelos consumidores no mercado global em evolução.

Sustentabilidade ética e ambiental

A sustentabilidade ética e ambiental são fatores-chave na adoção de proteínas vegetais, oferecendo menores impactos climáticos e maior eficiência de recursos em comparação com as proteínas animais. Esses fatores se alinham às prioridades dos consumidores em saúde e bem-estar, pois buscam opções que apoiem a saúde digestiva e reduzam a ingestão de gordura saturada, particularmente em dietas e nutrição esportiva. As avaliações do ciclo de vida revelam que as proteínas vegetais geram 89% menos emissões de gases de efeito estufa do que a carne animal em 2024 [3]Fonte: Good Food Institute, "Principais Conclusões e Oportunidades: Avaliação Comparativa do Ciclo de Vida de Carnes à Base de Plantas e Animais," gfi.org. No entanto, essa vantagem ambiental não se traduziu em ganhos proporcionais de participação de mercado, indicando que a sustentabilidade por si só é insuficiente para impulsionar a mudança do consumidor. O Good Food Institute enfatiza a necessidade de combinar sustentabilidade com benefícios à saúde para um apelo mais amplo. Os compromissos de sustentabilidade corporativa também estão influenciando o mercado, com empresas de bens de consumo embalados integrando proteínas vegetais para reduzir as emissões de Escopo 3. O Brasil e a Argentina dominam as exportações globais de soja, com as certificações da Mesa Redonda sobre Soja Responsável (RTRS) garantindo o fornecimento livre de desmatamento, um fator crítico para as empresas europeias sob o Regulamento de Desmatamento da UE, em vigor desde dezembro de 2024. Espera-se que esse regulamento bifurque as cadeias de fornecimento, com marcas premium pagando preços mais altos pela soja certificada, enquanto o fornecimento não certificado arrisca danos à reputação. Além disso, os avanços tecnológicos estão aprimorando o processamento de fontes sustentáveis de proteína vegetal, melhorando a textura e a funcionalidade para atender às demandas de rótulo limpo. Fabricantes como a Cargill estão abordando a transparência com ingredientes rastreáveis alinhados à RTRS, como a proteína de ervilha Prosper. As inovações de produtos e canais estão expandindo formatos sustentáveis para panificação, bebidas prontas para consumo e varejo convencional, posicionando as proteínas vegetais como essenciais para sistemas alimentares éticos globalmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das commodities de ervilha e soja | -0.6% | Global, aguda nas regiões de fornecimento da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alergenicidade e exclusões alimentares | -0.4% | América do Norte e União Europeia, onde a rotulagem de alérgenos é rigorosa | Médio prazo (2-4 anos) |

| Lacunas sensoriais: sabor, textura e sabor residual | -0.5% | Global, mais pronunciado nos segmentos de alimentos premium | Médio prazo (2-4 anos) |

| Obstáculos regulatórios relacionados a alegações de teor proteico e padrões de rotulagem | -0.3% | América do Norte, União Europeia, Ásia-Pacífico com estruturas variadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das commodities de ervilha e soja

Os desafios de consistência na cadeia de fornecimento e na qualidade impactam significativamente os fabricantes no setor de proteína vegetal. A dependência de culturas específicas expõe os produtores à volatilidade das colheitas, impactos climáticos e variações de qualidade, complicando contratos de longo prazo e o alcance de desempenho funcional consistente, como solubilidade, cor e sabor. De acordo com a Comissão Canadense de Grãos, em 2024, os preços da ervilha amarela subiram para CAD 350-400 por tonelada devido às condições de seca no Canadá e à crescente demanda europeia por proteína não transgênica, enquanto os preços da soja caíram para USD 10,03 por bushel em outubro de 2024 após colheitas brasileiras acima do esperado. Essa correlação inversa de preços desestabiliza as estratégias de aquisição, com os detentores de contratos de ervilha de 2023 enfrentando compressão de margens, enquanto os fabricantes dependentes de soja obtêm alívio temporário, mas permanecem vulneráveis a perturbações climáticas na América do Sul. A ausência de contratos futuros para culturas especiais como ervilhas e favas força a dependência de negociações de preços à vista, ao contrário da soja e do trigo, que se beneficiam de ferramentas de hedge estabelecidas. As considerações de sustentabilidade, como as certificações RTRS, adicionam custos de conformidade sob o Regulamento de Desmatamento da UE, enquanto os consumidores conscientes da saúde exigem digestibilidade confiável, que o fornecimento volátil ameaça. Os avanços tecnológicos visam padronizar o processamento, mas as preferências por rótulo limpo limitam a adoção de certas soluções. Fabricantes como Ingredion e Roquette abordam esses desafios co-investindo em programas de agricultura contratual que garantem aos produtores preços mínimos para compromissos de volume, criando mercados privados para mitigar a volatilidade dos preços à vista e garantir qualidade consistente para aplicações como emulsificação e texturização. No entanto, insumos inconsistentes dificultam a inovação de produtos e contribuem para desafios sensoriais, como problemas de estabilidade de sabor, elevando custos e riscos de reputação em toda a cadeia de fornecimento.

Alergenicidade e exclusões alimentares

A alergenicidade e as exclusões alimentares apresentam desafios significativos para o setor de proteína vegetal, particularmente em produtos "livres de" e em ambientes controlados, como escolas e hospitais. Fontes comuns de proteína, como soja, trigo e nozes, são frequentemente excluídas devido a preocupações alérgicas, mesmo que o processamento possa mitigar os riscos. Por exemplo, a soja, um dos 8 principais alérgenos nos Estados Unidos, requer rotulagem que desencoraja seu uso em produtos sensíveis a alérgenos, apesar de o processamento remover a maioria das proteínas alergênicas. Da mesma forma, a proteína de ervilha, embora não regulamentada como alérgeno, foi associada a reações mediadas por IgE isoladas em indivíduos sensíveis a leguminosas, levando a reformulações com alternativas mais caras, como proteínas de arroz ou batata. Os formuladores devem navegar pelos riscos de contato cruzado e pelos complexos requisitos de rotulagem em múltiplas fontes, estreitando as bases de consumidores e alinhando-se às demandas de rótulo limpo por transparência. A adição do gergelim como o nono principal alérgeno pela FDA sob a Lei FASTER em janeiro de 2023 aumentou ainda mais a cautela, exigindo linhas de produção dedicadas para proteínas vegetais livres de alérgenos, o que os processadores menores podem achar financeiramente oneroso. Essas restrições também se cruzam com preocupações de sustentabilidade, pois a troca de fontes de proteína perturba cadeias de fornecimento certificadas, como a soja RTRS. Embora os avanços no processamento hipoalergênico ofereçam soluções, eles frequentemente aumentam os custos, adicionando pressões de margem decorrentes da volatilidade dos preços da ervilha e da soja. Fabricantes como a Avebe abordam esses desafios com isolados de proteína de batata, oferecendo funcionalidade livre de alérgenos para formulações sensíveis. No entanto, a inovação de produtos em panificação, bebidas prontas para consumo e alternativas lácteas continua prejudicada por desafios sensoriais e nutricionais, limitando o crescimento do mercado e a flexibilidade de formulação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: A Ervilha Avança Enquanto a Soja Defende sua Escala

A proteína de soja deteve uma participação de 63,45% do mercado de proteína vegetal em 2025, apoiada por sua infraestrutura estabelecida, maturidade agronômica e versatilidade funcional em aplicações como análogos de carne, alternativas lácteas e produtos de panificação. Essa escala extensiva garante estabilidade na cadeia de fornecimento, mas também expõe vulnerabilidades a fatores como condições climáticas, disputas comerciais e especulação de mercado, impulsionando a necessidade de diversificação. A maturidade da soja facilita os avanços nas tecnologias de processamento voltadas para alegações de rótulo limpo. No entanto, sua classificação como um dos 8 principais alérgenos nos Estados Unidos e os requisitos de rotulagem associados limitam sua adoção em segmentos de consumidores sensíveis, particularmente aqueles focados em saúde digestiva. Os fabricantes continuam a oferecer confiabilidade funcional em formulações B2B, possibilitando o desenvolvimento de produtos premium e sustentáveis, apesar dos desafios regulatórios como o Regulamento de Desmatamento da UE que impacta o fornecimento de soja.

A proteína de ervilha deve crescer a uma CAGR de 6,36% até 2031, impulsionada por seu apelo não transgênico, propriedades amigáveis a alérgenos e solubilidade a frio, tornando-a adequada para bebidas prontas para consumo e nutrição esportiva. Seu crescimento é ainda apoiado pela exclusão da soja em certas aplicações. A introdução pela Roquette de proteínas de ervilha texturizadas via extrusão mecânica em junho de 2025 se alinha às demandas de rótulo limpo e apoia a inovação em panificação e alternativas lácteas. Esse crescimento ajuda a mitigar a volatilidade do fornecimento, como as altas de preços de 2024 causadas pelas secas canadenses. Além disso, a digestibilidade superior da proteína de ervilha se alinha às tendências de bem-estar, enquanto as certificações de sustentabilidade, semelhantes à RTRS, contribuem para a redução dos impactos ambientais. Fontes emergentes de proteína, como batata, cânhamo e Lemna (lentilha-d'água), diversificam ainda mais o mercado, abordando desafios regulatórios, sensoriais e de cadeia de fornecimento, com ênfase na resiliência em detrimento do custo.

Por Usuário Final: Suplementos Superam as Aplicações em Alimentos

Alimentos e bebidas responderam por 57,26% da demanda em 2025, enquanto a categoria de suplementos cresceu a uma taxa de crescimento anual composta (CAGR) de 6,12%. Esse crescimento é atribuído às marcas de nutrição esportiva que reformulam produtos com proteínas vegetais para atrair atletas flexitarianos e consumidores que evitam o soro de leite devido a problemas digestivos ou preocupações éticas. Dentro do segmento de alimentos e bebidas, as alternativas lácteas estão impulsionando o crescimento do volume, com o leite à base de plantas esperado para ganhar participação de mercado em 2024, apesar dos desafios relacionados ao sabor e à paridade nutricional com o leite de vaca. As alternativas de carne e aves, embora recebendo atenção significativa da mídia, detêm uma participação de mercado menor e experimentaram um declínio de volume nos Estados Unidos em 2024, à medida que os primeiros adotantes reverteram para a carne animal devido aos altos preços e às limitações sensoriais. As aplicações de panificação, como pães, muffins e barras de proteína, incorporam proteínas vegetais para aumentar o teor proteico e melhorar a retenção de umidade. As bebidas, particularmente os shakes de proteína prontos para consumo e as águas fortificadas, exigem sabor ultralimpo e alta solubilidade, levando à adoção de proteínas mais novas, como fava e arroz, em detrimento da proteína de ervilha. Os cereais matinais e os lanches usam proteínas vegetais para atender às alegações de "boa fonte de proteína", embora a mistura de múltiplas proteínas para alcançar perfis completos de aminoácidos aumente os custos de formulação.

Condimentos e molhos utilizam principalmente proteínas vegetais para emulsificação e viscosidade, com proteínas de batata e ervilha preferidas por sua funcionalidade em vez de valor nutricional. As aplicações de confeitaria permanecem de nicho, pois a adição de proteína pode interferir na cristalização do açúcar e na textura. Os alimentos prontos para consumo e prontos para cozinhar usam proteínas vegetais para prolongar a vida útil e reduzir a dependência de ingredientes de origem animal, atraindo consumidores flexitarianos que buscam conveniência sem alterar completamente suas dietas. Em cuidados pessoais e cosméticos, proteínas vegetais como trigo, soja e arroz são valorizadas por suas propriedades formadoras de filme e hidratantes em shampoos, condicionadores e cremes para a pele, embora essa categoria represente volume mínimo em comparação com as aplicações alimentares. Os suplementos, incluindo nutrição esportiva, suplementos alimentares e nutrição médica, priorizam a concentração de proteína e a completude dos aminoácidos, com misturas de proteínas de ervilha, arroz e cânhamo comumente alcançando Pontuações de Aminoácidos Corrigidas pela Digestibilidade da Proteína (PDCAAS) acima de 0,9. Alimentos para bebês e fórmulas infantis representam um segmento de alto valor e altamente regulamentado, onde a hipoalergenicidade e a digestibilidade são críticas. Os produtos de nutrição para idosos e nutrição médica incorporam cada vez mais proteínas vegetais para abordar a intolerância à lactose e reduzir a ingestão de gordura saturada, embora a aceitação do sabor entre os consumidores mais velhos continue sendo um desafio fundamental de formulação.

Análise Geográfica

A Ásia-Pacífico respondeu por 36,41% da participação de mercado de 2025 e deve crescer a uma CAGR de 5,62%. Esse crescimento é apoiado pelo 14º Plano Quinquenal da China, que enfatiza proteínas alternativas, pela expansão da classe média da Índia em busca de fontes acessíveis de proteína e pela abertura regulatória do Japão a novos ingredientes alimentares. Na Índia, a dieta vegetariana tradicional está migrando para proteínas vegetais modernas devido à urbanização e ao aumento da renda disponível, com empresas como ITC Limited e Tata investindo na produção doméstica de proteínas de ervilha e soja para reduzir a dependência de importações. O Ministério da Saúde, Trabalho e Bem-Estar do Japão simplificou as aprovações de novos alimentos, facilitando a entrada mais rápida no mercado de proteínas inovadoras, como lentilha-d'água e produtos de fermentação microbiana. Mercados emergentes como Indonésia, Tailândia e Singapura estão testemunhando um aumento nos testes de produtos à base de plantas impulsionado pela crescente conscientização sobre saúde e influências dietéticas ocidentais, embora a sensibilidade ao preço limite a adoção além dos centros urbanos.

A América do Norte, composta pelos Estados Unidos, Canadá e México, representa um mercado maduro onde a penetração domiciliar atingiu um platô. No entanto, o consumo per capita permanece modesto, indicando experimentação sem conversão total. O Comitê Consultivo de Diretrizes Alimentares recomendou a reclassificação das leguminosas como fontes primárias de proteína em dezembro de 2024, o que poderia acelerar a adoção institucional em programas de almoço escolar e rações militares, onde o custo por grama de proteína é um fator-chave. A produção de ervilha amarela do Canadá, concentrada em Saskatchewan, enfrentou reduções de rendimento induzidas pela seca em 2024, apertando o fornecimento e elevando os preços. A crescente classe média do México e a proximidade com os centros de fabricação dos Estados Unidos o posicionam como uma base de produção econômica para ingredientes de proteína vegetal destinados a marcas de alimentos norte-americanas.

A Europa, liderada por Alemanha, Reino Unido, França e Países Baixos, demonstra a maior sofisticação regulatória e disposição dos consumidores em pagar prêmios por produtos com certificação de sustentabilidade. Alemanha e Países Baixos abrigam os principais centros de pesquisa e desenvolvimento de empresas como Roquette, Ingredion e Kerry, onde plantas-piloto se concentram no desenvolvimento de proteínas de próxima geração e tecnologias de processamento. O quadro regulatório pós-Brexit do Reino Unido divergiu das aprovações de novos alimentos da UE, criando um mercado de dupla via. Embora isso complique os lançamentos de produtos, também permite aprovações mais rápidas para ingredientes inovadores. Mercados em crescimento como Itália, Espanha e Polônia estão experimentando uma adoção acelerada à base de plantas a partir de bases mais baixas, impulsionada por consumidores mais jovens e pela expansão da distribuição no varejo. A América do Sul, dominada pelo Brasil e pela Argentina, serve principalmente como fornecedora de matérias-primas em vez de um grande mercado de consumo. No entanto, a urbanização em cidades como São Paulo e Buenos Aires está fomentando a demanda local por produtos à base de plantas. O Brasil, o maior produtor mundial de soja, sustenta as cadeias globais de fornecimento de proteínas, enquanto a Argentina se especializa em concentrados de proteína de soja para exportação. O Oriente Médio e a África permanecem mercados incipientes onde a certificação halal e os padrões dietéticos culturais influenciam significativamente as formulações de produtos. Os Emirados Árabes Unidos e a África do Sul estão liderando a adoção inicial nos canais de varejo premium.

Cenário Competitivo

O mercado global de proteína vegetal apresenta consolidação moderada, com grandes players como Archer Daniels Midland, Cargill e Roquette dominando a extração e o fornecimento de matérias-primas. Enquanto isso, inovadores como Burcon NutraScience e Axiom Foods se concentram em avanços tecnológicos para melhorar a solubilidade, reduzir sabores indesejados e apoiar alegações de rótulo limpo. A aquisição da Viterra pela Bunge em 2025 por USD 8,2 bilhões estabeleceu integração vertical desde o fornecimento de soja até os isolados de proteína, criando barreiras significativas para empresas de médio porte. Os desafios da cadeia de fornecimento, incluindo a dependência de culturas e a falta de hedge futuro, amplificam as vulnerabilidades, que estão ainda ligadas a iniciativas de sustentabilidade como as certificações RTRS e a conformidade com os regulamentos da UE. Os players estabelecidos estão expandindo a integração retroativa para manter a participação projetada de 63,45% da soja no mercado em 2025, enquanto as startups estão aproveitando as tecnologias de fermentação para impulsionar uma CAGR de 6,36% no crescimento da proteína de ervilha.

A concorrência no mercado é moldada pela bifurcação estratégica. Os players de grande escala estão investindo em expansões de capacidade para garantir fornecimentos de ervilha e soja em meio à volatilidade do mercado causada pelas secas canadenses e pelos excedentes brasileiros. As startups estão se concentrando em modificações enzimáticas para melhorar a textura e abordar desafios sensoriais, como o sabor de "feijão" nos análogos de carne. Oportunidades estão surgindo em proteínas hipoalergênicas derivadas de arroz, batata e lentilha-d'água, particularmente para aplicações infantis e médicas. No entanto, as aprovações regulatórias criam barreiras de entrada, complementando o nicho hipoalergênico da proteína de arroz, apesar de suas limitações de lisina. Os avanços tecnológicos, incluindo extrusão de alta umidade para substitutos de carne, hidrólise para digestibilidade aprimorada e encapsulamento para mascarar sabores, estão acelerando a adoção. As certificações orgânicas e não transgênicas estão se tornando críticas para atender às metas de ESG e garantir a transparência, alinhando-se ao escrutínio crescente de rótulos como o NSF.

Os impulsionadores regulatórios e de sustentabilidade estão desempenhando um papel fundamental na formação do mercado. As certificações ISO 22000 são críticas para o acesso ao mercado premium, garantindo rastreabilidade e reduzindo os riscos de inconsistências de qualidade e contaminação cruzada. O foco em proteínas hipoalergênicas se cruza com as restrições de alérgenos, com proteínas de batata e cânhamo preenchendo lacunas na nutrição esportiva além da quantidade de proteína. As aprovações da Autoridade Europeia para a Segurança dos Alimentos (EFSA) para proteínas de Lemna (lentilha-d'água) possibilitam a agricultura urbana, reduzindo as emissões conforme destacado pelas avaliações do ciclo de vida (ACV). O mercado está posicionado para capturar oportunidades de crescimento em segmentos como produtos prontos para consumo e análogos de carne, aproveitando os avanços em tecnologia, sustentabilidade e demandas de rótulo limpo para atender às preferências dos consumidores em evolução e aos requisitos regulatórios.

Líderes do Setor de Proteína Vegetal

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Roquette expandiu seu portfólio Nutralys introduzindo duas novas soluções: uma proteína de trigo texturizada e uma proteína de ervilha texturizada. O Nutralys T Wheat 600L, a primeira proteína de trigo texturizada da empresa, foi desenvolvido para atender às preferências dos consumidores em evolução por alternativas de carne no estilo frango com fibras. Este produto apresentou um teor proteico superior a 60%, possibilitando a produção de produtos com alto teor proteico para atender às demandas do mercado.

- Novembro de 2024: A Axiom Foods, fornecedora de proteínas de arroz, ervilha e outros ingredientes à base de plantas, formulou um novo produto de proteína de ervilha denominado Pea Protein Vegotein N. A empresa anunciou que essa proteína de ervilha seria fabricada na América do Norte e enfatizou que era livre de soja, livre de glúten e não transgênica. O portfólio de produtos de proteína vegetal da Axiom Foods também incluía Oryzatein Clear Rice Protein, VegOtein Clear Pea Protein, Oryzatein Ultra ADV, Oryzatein Brown Rice Protein, Oryzatein SG-BN, VegOtein N, VegOtein TX, Cannatein, Cucurbotein e Sacha Inchi.

- Junho de 2024: A Roquette anunciou a introdução do Nutralys Fava S900M, seu primeiro isolado de proteína de fava, na Europa e na América do Norte. Essa adição ao portfólio de proteína vegetal Nutralys ofereceu um teor proteico de 90%, tornando-o adequado para aplicações como substitutos de carne, alternativas sem laticínios e produtos de panificação.

Escopo do Relatório Global do Mercado de Proteína Vegetal

Proteína de Cânhamo, Proteína de Ervilha, Proteína de Batata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo são cobertos como segmentos por Tipo de Proteína. Ração, Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Proteína de Cânhamo |

| Proteína de Ervilha |

| Proteína de Batata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Outras Proteínas Vegetais |

| Ração | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Laticínios e Alternativas Lácteas | |

| Carne/Aves/Frutos do Mar e Alternativas | |

| Alimentos Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Suplementos Esportivos e Alimentares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Proteína | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Por Usuário Final | Ração | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Laticínios e Alternativas Lácteas | ||

| Carne/Aves/Frutos do Mar e Alternativas | ||

| Alimentos Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Suplementos Esportivos e Alimentares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Fortificado com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outro nome para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com sabores e xaropes e depois prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares com celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura