Tamanho e Participação do Mercado de Rótulos Impressos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 57.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

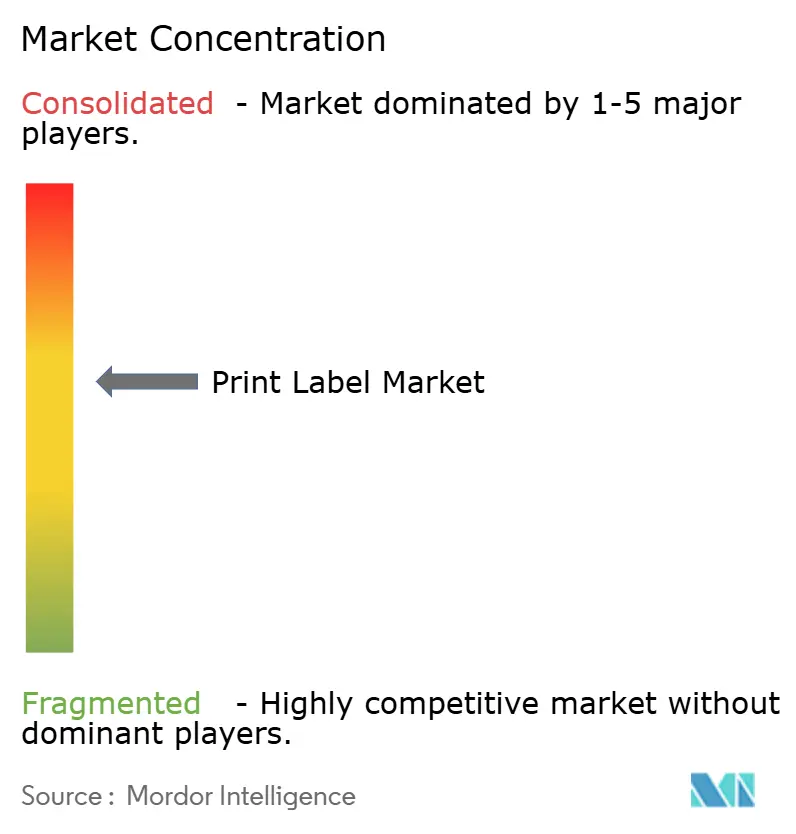

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rótulos Impressos pela Mordor Intelligence

O tamanho do mercado de rótulos impressos em 2026 é estimado em USD 57,05 bilhões, crescendo a partir do valor de 2025 de USD 55,24 bilhões, com projeções para 2031 indicando USD 67,02 bilhões, crescendo a uma CAGR de 3,28% no período 2026-2031. A expansão constante reflete a transição do setor de processos puramente analógicos para estruturas de produção habilitadas digitalmente e focadas em sustentabilidade, que reduzem as quantidades mínimas de pedido, comprimem os prazos de entrega e diminuem o desperdício de material. A flexografia ainda controla a maior parcela da capacidade instalada, mas os sistemas de jato de tinta estão escalando rapidamente à medida que os conversores buscam atender à proliferação de SKUs e às necessidades de rotulagem para o comércio eletrônico. A preferência dos proprietários de marcas por formatos sem liner e identificadores inteligentes, além da serialização farmacêutica obrigatória e da rastreabilidade alimentar, está remodelando as prioridades de investimento dos conversores. A pressão de custos decorrente da volatilidade de substratos e adesivos persiste, mas a resiliência das margens depende de fluxos de trabalho híbridos digital-flexo, integração da cadeia de suprimentos e materiais compatíveis com a economia circular.

Principais Conclusões do Relatório

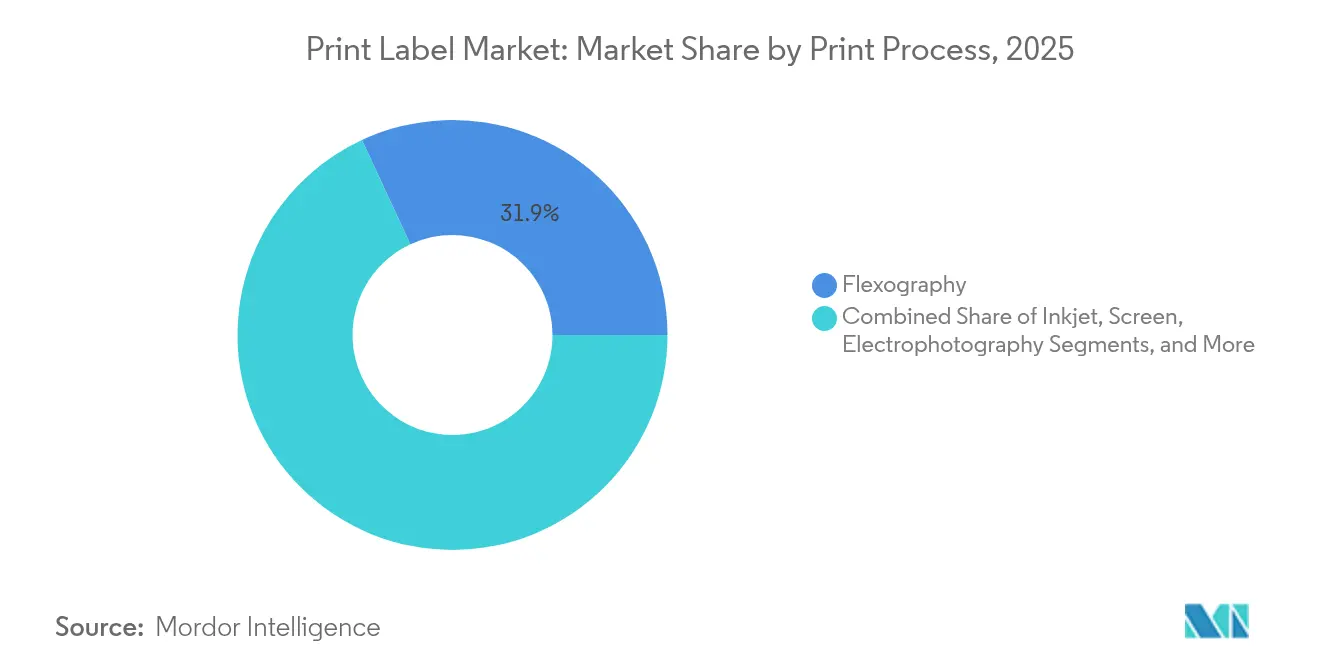

- Por processo de impressão, a flexografia capturou 31,92% da participação do mercado de rótulos impressos em 2025.

- Por formato de rótulo, o tamanho do mercado de rótulos impressos para rótulos sem liner está projetado para crescer a uma CAGR de 5,56% entre 2026-2031.

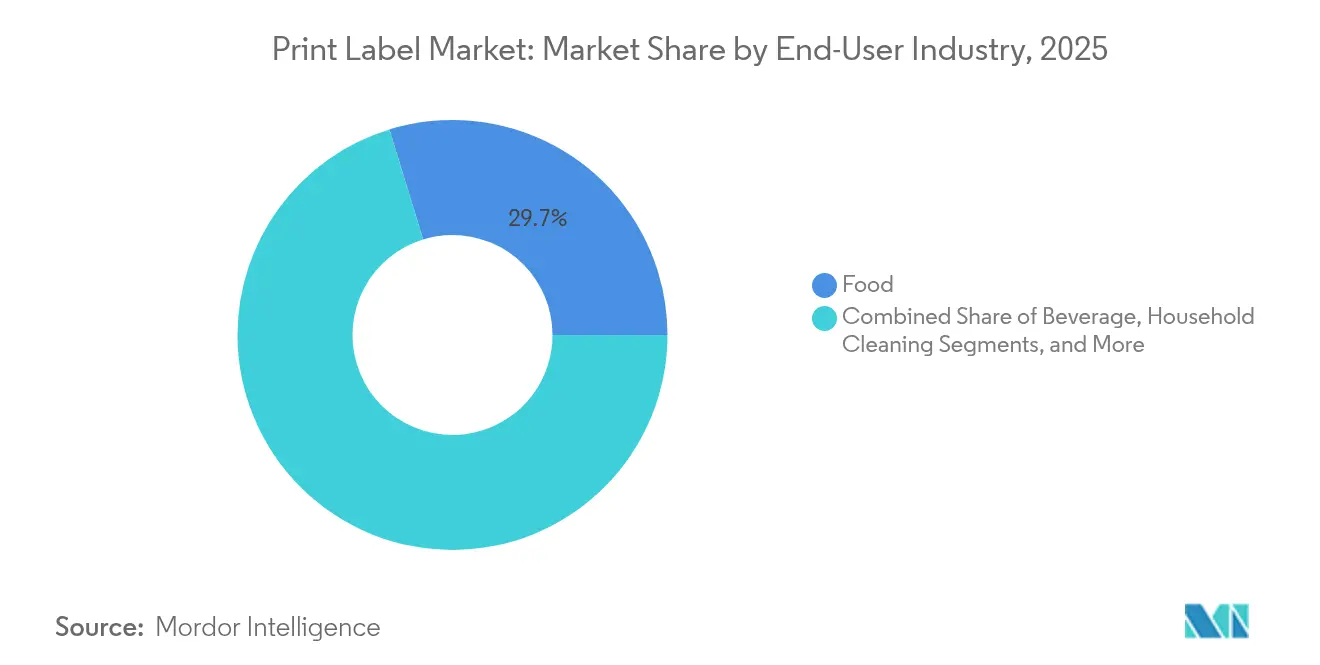

- Por setor do usuário final, o segmento de alimentos capturou 29,74% da participação do mercado de rótulos impressos em 2025.

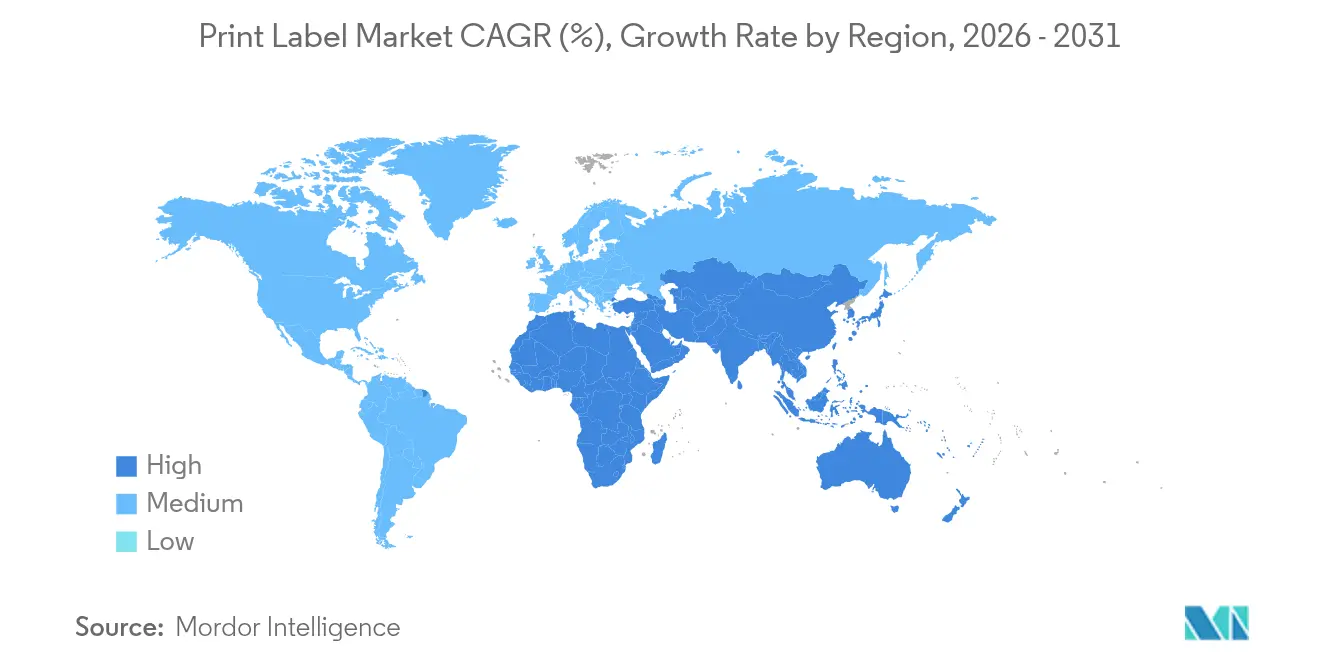

- Por geografia, o tamanho do mercado de rótulos impressos para a Ásia-Pacífico está projetado para crescer a uma CAGR de 4,63% entre 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Rótulos Impressos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de prensas digitais de alta velocidade (jato de tinta) para trabalhos de rótulos em tiragens curtas e com proliferação de SKUs | +0.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança dos proprietários de marcas para rótulos autoadesivos sem liner para reduzir desperdício e custos logísticos | +0.6% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico impulsionando a demanda por rótulos de envio e devolução com dados variáveis | +0.7% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão regulatória por rótulos inteligentes/de código de barras que permitem rastreabilidade de ponta a ponta (EU FMD, U.S. DSCSA) | +0.5% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento de bebidas artesanais e alimentos gourmet que exigem rótulos premium com acabamentos decorativos | +0.3% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Surgimento de revestimentos antimicrobianos para rótulos para segurança alimentar em logística de cadeia fria | +0.2% | Global, com foco regulatório na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Prensas Digitais de Alta Velocidade para Produção em Tiragens Curtas

As plataformas digitais de jato de tinta viabilizam tiragens rentáveis a partir de 500 unidades, em contraste com o limiar histórico de 10.000 unidades da flexografia, desbloqueando assim novas estratégias de SKU para marcas de consumo. Os desembolsos de capital, como o investimento de USD 25 milhões de R.R. Donnelley na instalação da Geórgia, ilustram a escala com que os conversores se comprometem para ganhar produtividade e flexibilidade de dados variáveis. As linhas híbridas que integram torres de jato de tinta e flexo simplificam as trocas de trabalho, mas criam lacunas de habilidades dos operadores que grupos setoriais como a Flexographic Technical Association abordam por meio dos currículos FIRST 5.0. À medida que a produtividade digital de alta velocidade converge com a economia analógica, o mercado de rótulos impressos migrará para células de produção de tecnologia mista que comprimem os prazos de entrega e os estoques.

Mudança dos Proprietários de Marcas para Rótulos Sem Liner para Redução de Resíduos

A eliminação dos liners de liberação reduz o desperdício de rótulos em até 30% e aumenta a densidade dos rolos, gerando economias logísticas que ressoam com os critérios de sustentabilidade.[1]Avery Dennison, "Apresentação do Perfil da Empresa 2025," averydennison.com Os líderes de mercado reportam crescimento de receita de dois dígitos em rótulos sem liner, especialmente no varejo alimentar, onde as taxas de Responsabilidade Alargada do Produtor impulsionam a adoção. As barreiras de transição incluem aplicadores especializados e formulações de adesivos que devem funcionar em variações de umidade, mas os fornecedores estão escalando a capacidade. A UPM Raflatac reportou crescimento de 13% trimestre a trimestre no primeiro trimestre de 2025, em parte devido à demanda europeia por rótulos sem liner. A competitividade dos conversores depende do domínio de novas técnicas de revestimento e corte que divergem dos fluxos de trabalho convencionais de autoadesivos.

Expansão do Comércio Eletrônico Impulsionando a Demanda por Impressão de Dados Variáveis

As regras de automação do Serviço Postal dos Estados Unidos, em vigor a partir de fevereiro de 2025, obrigam os expedidores a utilizar rótulos legíveis por máquina, acelerando os volumes de dados variáveis para rastreamento e devoluções. A consolidação de software — a fusão da Seagull com a Mojix — suporta mais de 100 bilhões de rótulos anualmente, sinalizando a escala de infraestrutura por trás do atendimento omnicanal. A Regulamentação Uniforme de Comércio Eletrônico do NIST padroniza os elementos de dados dos rótulos, pressionando os conversores a integrar capacidades de serialização em tempo real. Com o aumento do tráfego de encomendas, os módulos de impressão digital incorporados nas linhas de acabamento permitem que os conversores personalizem o conteúdo regionalmente sem preparação adicional, fortalecendo o mercado de rótulos impressos frente às alternativas de impressão direta na embalagem.

Requisitos Regulatórios de Rastreabilidade Acelerando a Adoção de Rótulos Inteligentes

O U.S. DSCSA e o EU FMD exigem serialização em nível de item, impulsionando a demanda por códigos 2D e identificadores habilitados para RFID em cada embalagem farmacêutica. Os rótulos inteligentes capturam eventos EPCIS para autenticar produtos e combater falsificações, criando ciclos de substituição tecnológica de vários anos. A Avery Dennison almeja crescimento orgânico de 15% em etiquetas RFID, à medida que os varejistas expandem os casos de uso além do vestuário para alimentos e logística. Os inlays de alta memória e as plataformas em nuvem convergem, posicionando os conversores que dominam a integração de eletrônicos para garantir margens premium no mercado de rótulos impressos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de papel, filme e adesivos comprimindo as margens dos conversores | -0.4% | Global, mais severo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Lacuna de habilidades na operação de prensas híbridas digital-flexo entre conversores de pequenas e médias empresas | -0.3% | Global, particularmente aguda no setor de pequenas e médias empresas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente preferência dos proprietários de marcas pela impressão digital direta na embalagem (sem rótulo) | -0.2% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Dificuldade de reciclagem de rótulos termorretráteis e in-mold de múltiplas camadas em mercados de economia circular | -0.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Pressionando as Margens dos Conversores

Os índices de polpa de papel, PET e adesivos acrílicos oscilaram em dois dígitos desde 2024, deixando os conversores expostos, pois os materiais respondem por até 75% do custo das vendas. Enquanto os players globais aproveitam o hedge e a escala, a Avery Dennison reportou uma queda de 0,1% nas vendas, mas preservou o EBIT por meio de controles de custos; os conversores de pequenas e médias empresas têm dificuldades em repassar sobretaxas aos proprietários de marcas sob contratos anuais. Consolidadores como a Sonoco canalizam USD 30 milhões em expansões de capacidade de adesivos para garantir o fornecimento e diluir as oscilações de insumos.[2]Sonoco Products Company, "Comunicado de Imprensa sobre Investimento de Capital," sonoco.com Até que os mercados de substratos se estabilizem, a compressão das margens irá moderar o apetite por investimentos entre empresas menores no mercado de rótulos impressos.

Lacunas de Habilidades Técnicas em Operações Híbridas Digital-Flexo

A análise da OCDE confirma que as pequenas e médias empresas ficam aquém na capacitação digital, dificultando a adoção de linhas de prensas integradas que exigem gerenciamento de cores baseado em ICC e expertise em RIP de dados variáveis. O FIRST 5.0 enfatiza a comunicação interfuncional entre as equipes de design e de prensas, mas muitos conversores carecem de instrutores certificados. O gasto de USD 67,7 milhões em P&D da Brady Corporation destaca a intensidade de talentos associada às soluções de rotulagem de próxima geração. Sem programas de aprendizagem estruturados, as taxas de desperdício e retrabalho podem corroer os modestos ganhos prometidos pelas prensas digitais, restringindo a eficiência geral do mercado de rótulos impressos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Impressão: O Jato de Tinta Digital Perturba a Flexografia Tradicional

A CAGR de 5,3% da tecnologia de jato de tinta sublinha seu papel na remodelação do mercado de rótulos impressos. A flexografia ainda produz a maior parte dos SKUs de longa tiragem graças aos ecossistemas maduros de confecção de chapas, mas a versatilidade de substrato do jato de tinta e as trocas de trabalho com um clique permitem que os conversores garantam micro-tiragens de alta margem para campanhas promocionais. O tamanho do mercado de rótulos impressos associado às prensas de jato de tinta deve crescer de forma constante à medida que os custos dos equipamentos caem e a opacidade da tinta branca rivaliza com a qualidade da serigrafia. Entre os conversores, as arquiteturas híbridas que acoplam barras de jato de tinta às linhas flexo dominam os roteiros de investimento, permitindo dados variáveis sem abandonar os fluxos de trabalho comprovados de corte analógico.

A plataforma TrojanLabel da AstroNova, lançada na Drupa 2024, exemplifica a categoria de bobina média voltada para conversores de bebidas artesanais e cosméticos que buscam registro próximo ao offset com configuração mínima. O nicho da rotogravura em tiragens ultra-longas permanece seguro para grandes coenvasadores de bebidas, enquanto a área de atuação da litografia offset se estreita à medida que o jato de tinta UV entrega cobertura Pantone comparável. A tecnologia de serigrafia sobrevive em produtos eletrônicos de uso intensivo onde a espessura do filme é crítica, mas sua participação no mercado de rótulos impressos continuará a diminuir.

Por Formato de Rótulo: Dominância dos Autoadesivos Desafiada pela Inovação dos Rótulos Sem Liner

As construções autoadesivas detêm 43,62% do volume de 2025, beneficiando-se de linhas de dispensação estabelecidas e construções de múltiplas camadas que incorporam inlays de RFID ou NFC. A participação do mercado de rótulos impressos para rótulos sem liner, embora baixa hoje, está acelerando à medida que os proprietários de marcas quantificam a redução de aterros sanitários e as economias logísticas. Os rótulos de cola úmida mantêm suas posições no segmento de bebidas na Europa devido à infraestrutura de engarrafamento em vidro herdada, mas a adaptação de plantas para soluções autoadesivas ou de mangas termorretráteis está ganhando força entre as novas instalações de enlatamento.

Os autoadesivos inteligentes do portfólio da Avery Dennison mostram crescimento de 20%, demonstrando apetite por etiquetas RFID de dupla frequência que combinam visibilidade da cadeia de suprimentos com engajamento do consumidor. As mangas termorretráteis enfrentam escrutínio quanto à reciclagem porque as estruturas de PET-G multicamadas dificultam os ciclos de garrafa para garrafa; inovações como as tintas de manga de PET cristalizado laváveis da Siegwerk visam mitigar essas preocupações.

Por Setor do Usuário Final: Liderança do Setor Alimentar Enfrenta o Desafio do Comércio Eletrônico

As obrigações regulatórias de rotulagem dos fabricantes de alimentos mantêm o segmento no topo dos rankings de receita, mas os rótulos de envio de comércio eletrônico representam a fatia de crescimento mais rápido do mercado de rótulos impressos. Os operadores de encomendas agora exigem códigos escaneáveis resistentes à abrasão e à condensação, impulsionando a demanda por folhas térmicas com revestimento superior e tintas duráveis. Os rótulos de bebidas exigem resistência ao desgaste e acabamentos premium — vinhos espumantes, bebidas prontas para consumo e cervejas hard seltzer utilizam acabamentos táteis decorativos, gerando preços unitários mais elevados. Os produtos farmacêuticos dependem de recursos robustos de segurança, incluindo cortes à prova de adulteração, tintas de variação de cor e códigos 2D serializados em conformidade com o DSCSA, adicionando complexidade e potencial de margem.

Os cosméticos dependem de rótulos de pequeno formato que resistem a óleos e oferecem alto croma para a narrativa da marca; o segmento beneficia-se de micro-tiragens digitais alinhadas a colaborações com influenciadores. Os rótulos industriais e automotivos requerem adesivos reconhecidos pela UL e filmes de alta temperatura, garantindo a rastreabilidade ao longo de ciclos de vida estendidos dos produtos. A logística e o comércio eletrônico continuarão a superar o PIB à medida que os consumidores se habituam às normas de entrega no mesmo dia, consolidando a impressão de dados variáveis como motor da expansão do mercado de rótulos impressos.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de rótulos impressos em 2025 com uma participação de 35,86% e está projetada para registrar a maior CAGR de 4,63% até 2031. A extensa base manufatureira da China e a expansão do setor de embalagens da Índia, avaliada em USD 204,81 bilhões para 2025, sustentam o impulso regional. Os conversores locais investem em prensas digitais de bobina média para lidar com a proliferação de marcas de consumo, enquanto os mandatos governamentais de reciclagem no Japão e na Coreia do Sul incentivam a adoção de facestocks recicláveis e tintas laváveis. As nações do Sudeste Asiático estão se voltando para hubs de atendimento de comércio eletrônico, estimulando a demanda por rótulos de envio térmico e etiquetas de devolução baseadas em QR.

A América do Norte permanece um referencial tecnológico, com rápida adoção de rótulos RFID conectados à nuvem, impulsionada por mandatos de grandes varejistas. As pressões de margem decorrentes da deflação da resina desafiaram a receita em 2024, mas os conversores compensaram os ventos contrários por meio de automação e aplicações de alto valor. O prazo de serialização farmacêutica de novembro de 2024 na região impulsionou atualizações de hardware nas plantas dos Estados Unidos, reforçando a penetração de rótulos inteligentes no mercado de rótulos impressos.

A Europa combina demanda madura com regras rígidas de economia circular. As taxas de Responsabilidade Alargada do Produtor na França e na Alemanha favorecem construções sem liner e de material único. As Regulamentações de Requisitos Essenciais do Reino Unido orientam a redução da espessura e a reciclabilidade, estimulando a pesquisa e o desenvolvimento de adesivos sem solvente. Os conversores da Europa Oriental atraem manufatura contratada para marcas pan-europeias que buscam eficiência de custos sem abrir mão da conformidade regulatória.

A América Latina, o Oriente Médio e a África representam contribuições menores, mas crescentes. Brasil e México escalam a capacidade para mangas termorretráteis de bebidas, enquanto os membros do Conselho de Cooperação do Golfo diversificam para alimentos embalados, importando conhecimento técnico junto com equipamentos de capital. Os mercados africanos enfrentam barreiras comerciais e restrições de infraestrutura, mas o crescimento do comércio móvel sinaliza potencial de longo prazo para soluções de rótulos com dados variáveis.

Cenário Competitivo

O mercado de rótulos impressos exibe consolidação moderada: os cinco principais fornecedores controlam aproximadamente 50% da receita global, conferindo-lhes alavancagem de compras e escala de P&D. A CCL Industries realizou nove aquisições desde janeiro de 2023, elevando as vendas de 2024 a USD 7,245 bilhões e fortalecendo suas capacidades de automação e RFID. A expansão europeia de EUR 60 milhões (USD 64 milhões) da Avery Dennison adiciona revestidores de adesivos Indústria 4.0 que aumentam a produtividade e reduzem o desperdício, ilustrando como os incumbentes protegem as margens por meio de investimentos em tecnologia.

A Multi-Color Corporation aproveita uma rede global de plantas de rotogravura para atender clientes premium de bebidas e cuidados pessoais, enquanto desafiantes emergentes visam nichos centrados no digital. Prevê-se que a atividade de fusões e aquisições continue à medida que os conversores buscam expansão geográfica e know-how em revestimentos especiais. Os depósitos de patentes para conjuntos de rótulos de bebidas de múltiplas vistas e revestimentos antimicrobianos sinalizam pipelines de inovação contínuos. A vantagem competitiva baseia-se cada vez mais na integração de software, automação e credenciais de sustentabilidade para satisfazer as partes interessadas das marcas e dos órgãos reguladores.

Líderes do Setor de Rótulos Impressos

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Fuji Seal International, Inc.

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A R.R. Donnelley injetou USD 25 milhões em sua instalação da Geórgia, adicionando prensas HP Indigo 120K e PageWide Advantage 2200, além de robôs autônomos para dobrar a capacidade da força de trabalho.

- Abril de 2025: A 3M registrou vendas GAAP de USD 6,0 bilhões e melhorou a margem operacional para 20,9%, elevando a orientação de LPA para 2025 apesar da sensibilidade tarifária.

- Fevereiro de 2025: A CCL Industries reportou resultados recordes em 2024, com vendas de USD 7,245 bilhões e crescimento de 13% na renda operacional, impulsionado por nove aquisições.

- Janeiro de 2025: A Dennison registrou vendas de USD 2,1 bilhões no primeiro trimestre, observando forte impulso em Rótulos Inteligentes para vestuário e alimentos.

Escopo do Relatório Global do Mercado de Rótulos Impressos

O mercado é definido pelas receitas de consumo acumuladas a partir das vendas de rótulos impressos oferecidos por vários fornecedores que operam no mercado.

O mercado de rótulos impressos é segmentado por processo de impressão (litografia offset, rotogravura, flexografia, serigrafia, tipografia, eletrofotografia e jato de tinta), formato de rótulo (rótulos de cola úmida, rótulos autoadesivos, rótulos sem liner, rótulos de rastreamento multiparte, rótulos in-mold e mangas termorretráteis e elásticas), setores do usuário final (alimentos, bebidas, saúde, cosméticos, doméstico, industrial (automotivo, produtos químicos industriais e bens duráveis de consumo e não consumo), logística, outros setores do usuário final) e geografia (América do Norte (Estados Unidos e Canadá), Europa (Reino Unido, Alemanha, França, Espanha, Itália, Polônia, Países Baixos e Restante da Europa), Ásia-Pacífico (China, Índia, Japão, Austrália, Coreia do Sul e Restante da Ásia-Pacífico), América Latina (Brasil, México e Restante da América Latina) e Oriente Médio e África). Os tamanhos de mercado e previsões são fornecidos em termos de valor (USD) para os segmentos acima.

| Litografia Offset |

| Rotogravura |

| Flexografia |

| Serigrafia |

| Tipografia |

| Eletrofotografia |

| Jato de Tinta |

| Rótulos de Cola Úmida |

| Rótulos Autoadesivos |

| Rótulos Sem Liner |

| Rótulos de Rastreamento Multiparte |

| Rótulos In-Mold |

| Mangas Termorretráteis e Elásticas |

| Alimentos |

| Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cosméticos e Cuidados Pessoais |

| Limpeza Doméstica |

| Industrial e Automotivo |

| Logística e Comércio Eletrônico |

| Eletrônicos e Eletrodomésticos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Processo de Impressão | Litografia Offset | ||

| Rotogravura | |||

| Flexografia | |||

| Serigrafia | |||

| Tipografia | |||

| Eletrofotografia | |||

| Jato de Tinta | |||

| Por Formato de Rótulo | Rótulos de Cola Úmida | ||

| Rótulos Autoadesivos | |||

| Rótulos Sem Liner | |||

| Rótulos de Rastreamento Multiparte | |||

| Rótulos In-Mold | |||

| Mangas Termorretráteis e Elásticas | |||

| Por Setor do Usuário Final | Alimentos | ||

| Bebidas | |||

| Saúde e Produtos Farmacêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Limpeza Doméstica | |||

| Industrial e Automotivo | |||

| Logística e Comércio Eletrônico | |||

| Eletrônicos e Eletrodomésticos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de rótulos impressos em 2031?

Espera-se que o mercado de rótulos impressos atinja USD 67,02 bilhões em 2031 a uma CAGR de 3,28%.

Qual processo de impressão está crescendo mais rapidamente nas aplicações de rotulagem?

A impressão a jato de tinta lidera o crescimento com uma CAGR de 5,3% até 2031, à medida que os conversores buscam trabalhos de tiragem curta e dados variáveis.

Por que os rótulos sem liner estão ganhando popularidade?

Eles eliminam os liners de liberação, reduzindo até 30% do desperdício de rótulos e melhorando a densidade dos rolos para economias logísticas.

Como as regulamentações estão influenciando a adoção de rótulos inteligentes?

O U.S. DSCSA e o EU FMD exigem serialização em nível de item, impulsionando a demanda por rótulos habilitados para código 2D e RFID em todo o segmento farmacêutico e alimentar.

Qual região detém a maior participação na demanda por rótulos?

A Ásia-Pacífico detém 35,86% da demanda global e permanece a geografia de expansão mais rápida até 2031.

Quais empresas dominam o cenário competitivo?

CCL Industries, Avery Dennison e Multi-Color Corporation juntas respondem por mais de 30% da receita global de rótulos.

Página atualizada pela última vez em: