Tamanho e Participação do Mercado de Aplicativos de Saúde Centrados no Paciente

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

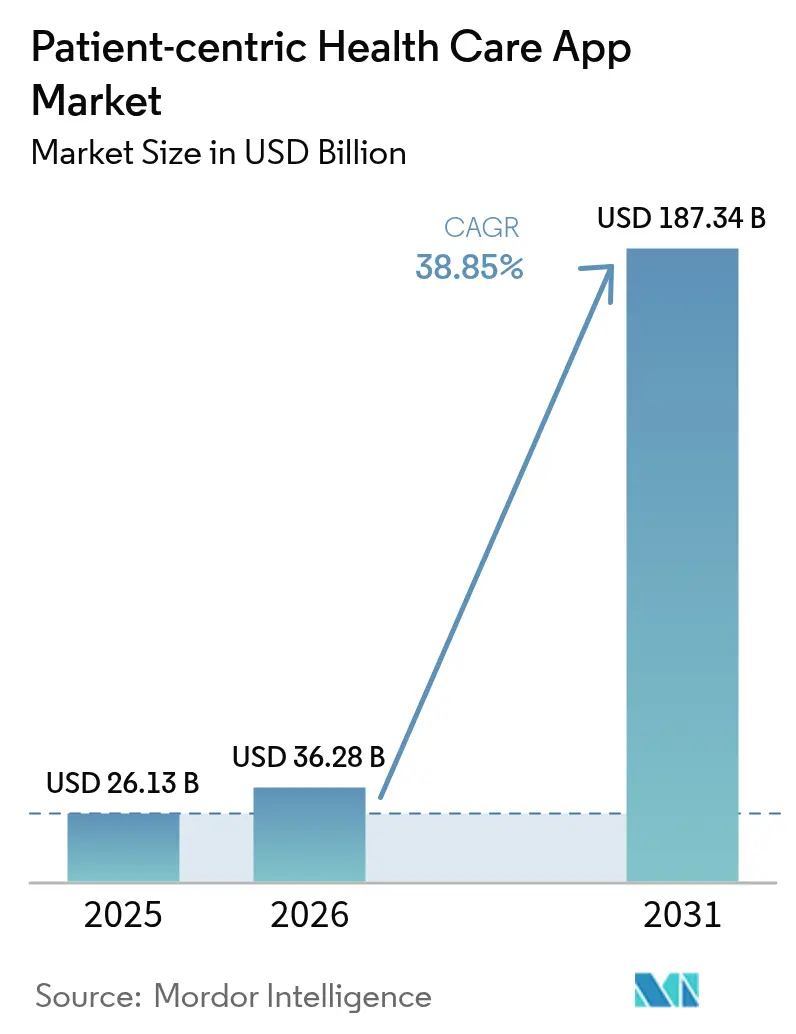

| Tamanho do Mercado (2026) | 36.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 187.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 38.85% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aplicativos de Saúde Centrados no Paciente por Mordor Intelligence

O tamanho do mercado de aplicativos de saúde centrados no paciente foi avaliado em USD 26,13 bilhões em 2025 e estima-se que cresça de USD 36,28 bilhões em 2026 para atingir USD 187,34 bilhões até 2031, a um CAGR de 38,85% durante o período de previsão (2026-2031). A demanda dos consumidores por cuidados de autoatendimento, a pressão das operadoras para conter os custos de doenças crônicas e as normas governamentais que obrigam o acesso por interface de programação de aplicativos (API) aos prontuários médicos estão combinando-se para trazer o engajamento digital das margens do cuidado para o seu núcleo operacional. A continuidade do reembolso pelo monitoramento fisiológico remoto, a ascensão dos contratos baseados em valor e a implantação de redes de troca de dados alinhadas ao TEFCA estão ampliando o campo competitivo, permitindo que fornecedores de tecnologia, patrocinadores farmacêuticos e fabricantes de dispositivos contornem os intermediários tradicionais. O crescente investimento em recursos de inteligência artificial — a Epic, sozinha, colocou mais de 100 ferramentas de IA em produção — sinaliza uma mudança de aplicativos isolados para plataformas de aprendizado contínuo capazes de personalizar o engajamento em escala populacional. Em conjunto, essas forças estabelecem uma longa trajetória de crescimento para o mercado de aplicativos de saúde centrados no paciente, particularmente na gestão de doenças crônicas, suporte à saúde mental e serviços de bem-estar preventivo.

Principais Destaques do Relatório

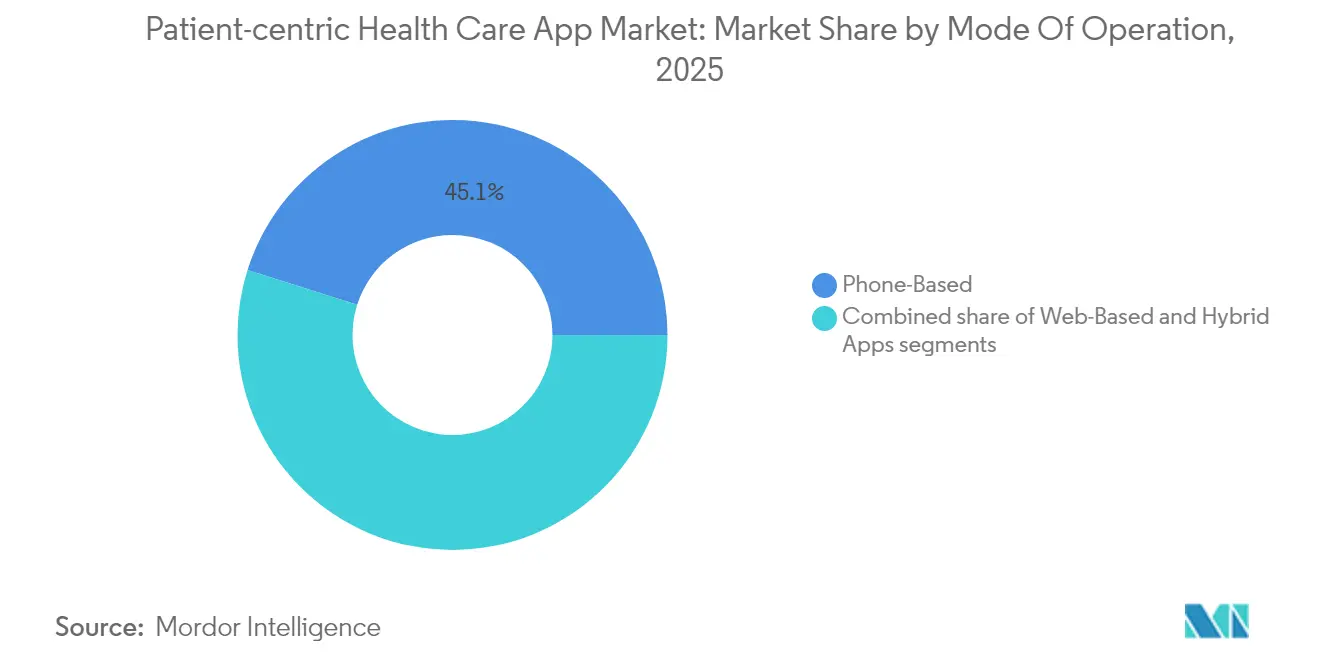

- Por modo de operação, os aplicativos Baseados em Telefone lideraram com 45,12% da participação do mercado de aplicativos de saúde centrados no paciente em 2025, enquanto os Aplicativos Híbridos têm projeção de crescimento composto de 41,02% de CAGR até 2031.

- Por aplicação, a Gestão de Bem-Estar reteve 38,02% da participação do tamanho do mercado de aplicativos de saúde centrados no paciente em 2025; Saúde Mental e Atenção Plena está expandindo a um CAGR de 42,11% até 2031.

- Por plataforma de entrega, os Aplicativos de Plataforma Cruzada/Aplicativos Web Progressivos dominaram com 55,10% de participação em 2025, enquanto as soluções iOS têm previsão de crescimento acelerado a um CAGR de 41,33% até 2031.

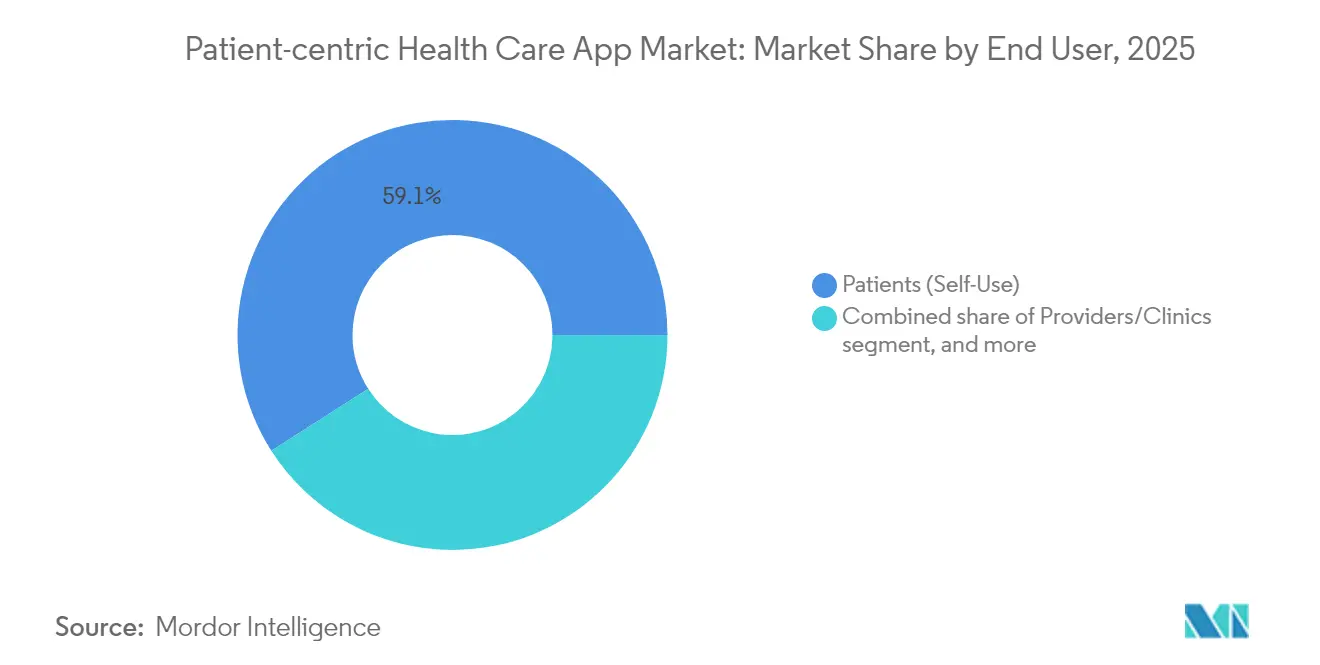

- Por usuário final, Pacientes (Autouso) detinham 59,05% de participação em 2025, enquanto os Patrocinadores Farmacêuticos e de Tecnologia Médica representam o segmento de crescimento mais rápido, a um CAGR de 41,89% durante 2026-2031.

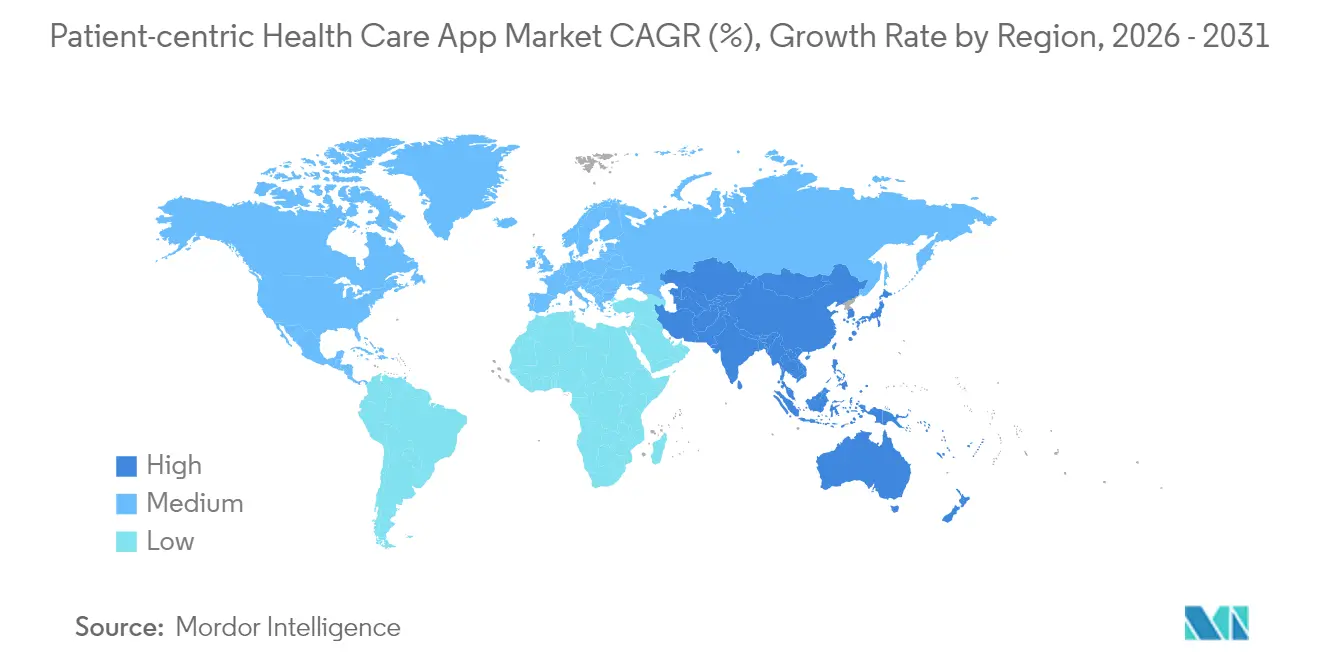

- Por geografia, a América do Norte capturou 41,78% da participação do mercado de aplicativos de saúde centrados no paciente em 2025; a Ásia-Pacífico está no caminho de um CAGR de 39,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aplicativos de Saúde Centrados no Paciente

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Envelhecimento Populacional | +8.2% | Global; concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Conectividade Móvel e em Nuvem | +9.1% | Núcleo da Ásia-Pacífico; transbordamento para mercados globais | Médio prazo (2-4 anos) |

| Crescente Aceitação da Saúde Digital no Período Pós-Pandemia | +7.8% | Global; adoção acelerada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Transição para Cuidados Baseados em Valor e Reembolsos Vinculados a Resultados | +6.4% | América do Norte e UE; expansão para APAC | Médio prazo (2-4 anos) |

| Foco Crescente em Soluções de Engajamento e Adesão do Paciente | +5.7% | Global; ênfase na gestão de doenças crônicas | Médio prazo (2-4 anos) |

| Colaborações Estratégicas Entre Empresas Farmacêuticas e de Tecnologia em Saúde | +4.9% | Global; concentrado nos principais polos farmacêuticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Envelhecimento Populacional

As doenças não transmissíveis respondem atualmente por 74% das mortes em todo o mundo, levando as autoridades de saúde pública a promover o monitoramento contínuo fora dos ambientes clínicos. Dados de um ensaio com 2.883 participantes na China mostraram que um programa de diabetes habilitado por aplicativo reduziu a glicemia de jejum em 1,68 mmol/L e a HbA1c em 0,45 pontos percentuais, com resultados mais expressivos entre usuários de alta adesão. A Novo Nordisk construiu alianças comerciais em torno de tecnologia de caneta conectada que transmite dados de dosagem diretamente para aplicativos de coaching, alinhando a receita farmacêutica à adesão mensurável. A Teladoc Health relata que 58% dos participantes de seu programa de diabetes atingem nível de remissão de A1c após um ano, enquanto 88% dos usuários hipertensos melhoram ou mantêm a pressão arterial, validando os caminhos digitais como complementos à farmacoterapia. À medida que a expectativa de vida aumenta, esses resultados destacam por que as operadoras estão direcionando orçamentos para o engajamento digital proativo.

Avanços Tecnológicos em Conectividade Móvel e em Nuvem

A Ásia-Pacífico adicionou USD 880 bilhões em valor à economia móvel em 2023, impulsionada pela implantação de redes 5G e projetos-piloto de computação de borda que transmitem sinais de grau clínico em tempo real. A Administração de Alimentos e Medicamentos dos EUA (U.S. Food and Drug Administration) aprovou o monitor de pressão arterial conectado da OMRON, dotado de algoritmos de detecção de fibrilação atrial que alcançaram 95% de sensibilidade e 98% de especificidade em estudos de validação. A Epic Systems comprometeu-se a integrar 280 milhões de prontuários de pacientes à rede TEFCA, respaldada pelo governo, até 2025, abrindo uma espinha dorsal nacional para a troca de dados com baixa latência. O aplicativo de câmera de smartphone FibriCheck passou pela revisão da Administração de Alimentos e Medicamentos dos EUA com 98,3% de sensibilidade para detecção de fibrilação atrial, provando que dispositivos voltados ao consumidor podem atender aos requisitos de dispositivos médicos de Classe II. Coletivamente, esses marcos reforçam a pilha tecnológica que sustenta o mercado de aplicativos de saúde centrados no paciente.

Crescente Aceitação da Saúde Digital no Período Pós-Pandemia

Sistemas hospitalares relatam engajamento sustentado de 69% em aplicativos de cuidado preventivo originalmente lançados como serviços de emergência durante os confinamentos. O CMS incorporou três códigos de faturamento para Tratamento Digital de Saúde Mental (GMBT1-3) em seu Cronograma de Honorários Médicos de 2025, legitimando as intervenções por software como terapia reembolsável. Programas intensivos ambulatoriais com abordagem virtual tornaram-se rotina para o tratamento de transtornos de humor, com o BetterHelp mantendo volumes recordes de consultas mesmo com a reabertura das clínicas presenciais. A International Data Corporation projeta que 80% dos pacientes utilizarão caminhos híbridos (virtuais mais físicos) até 2028, com base na estratificação de risco por gêmeo digital. Essas mudanças comportamentais mantêm o mercado de aplicativos de saúde centrados no paciente em uma curva acentuada de adoção.

Transição para Cuidados Baseados em Valor e Reembolsos Vinculados a Resultados

O Medicare deseja que todos os beneficiários estejam vinculados a um contrato de cuidado responsável até 2030, elevando as apostas comerciais para as plataformas capazes de documentar ganhos de qualidade e compensações de custos. A regra final de 2025 do Programa de Economia Compartilhada permite que as organizações de cuidado responsável utilizem orçamentos pré-pagos para financiar tecnologias de engajamento do paciente, especialmente em comunidades carentes. A Humana revelou custos médicos 23,2% menores para beneficiários de planos baseados em valor em comparação aos idosos em sistema de taxa por serviço, com 30,1% menos internações hospitalares — indicadores de que ferramentas digitais que reforçam a adesão continuarão a ganhar prioridade orçamentária. Os fornecedores de saúde digital capazes de comprovar ganhos em resultados, portanto, negociam estruturas contratuais premium, amplificando o potencial de crescimento do mercado de aplicativos de saúde centrados no paciente.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Interoperabilidade e Padronização de Dados | −5.8% | Global; desafios agudos em sistemas de saúde fragmentados | Médio prazo (2-4 anos) |

| Resistência dos Médicos devido a Desafios de Integração ao Fluxo de Trabalho | −4.2% | América do Norte e UE; variações por porte de prática | Curto prazo (≤ 2 anos) |

| Estrutura Regulatória em Evolução para Inteligência Artificial e Saúde Digital | −3.9% | Global; maior escrutínio na América do Norte, UE e determinadas economias da APAC | Médio prazo (2-4 anos) |

| Divisão Digital Persistente e Acesso Limitado em Contextos de Baixos Recursos | −4.6% | Mercados emergentes na África, América Latina e partes do Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Interoperabilidade e Padronização de Dados

Apenas seis fornecedores de TI certificados haviam se comprometido com elementos de dados USCDI+ para Câncer até o final de 2024, evidenciando a lenta marcha em direção à semântica de dados uniforme[1]Coordenador Nacional de Tecnologia da Informação em Saúde, "Regra Proposta HTI-2," healthit.gov. O roteiro do Projeto Sequoia agenda projetos-piloto FHIR entre QHINs para 2025, o que significa que a verdadeira troca plug-and-play permanecerá parcial por vários ciclos orçamentários. Os pacientes ainda precisam lidar com portais de download, credenciais de acesso e resumos de alta em PDF, complicando as visões longitudinais das quais os aplicativos de engajamento dependem. Até que os órgãos de governança imponham identificadores comuns e controle de versão, a fragmentação limitará o crescimento no mercado de aplicativos de saúde centrados no paciente.

Resistência dos Médicos devido a Desafios de Integração ao Fluxo de Trabalho

Médicos pesquisados citam a responsabilidade por erros diagnósticos e a sobrecarga de documentação como as principais razões para a lentidão na adoção digital, mesmo que as referências móveis reduzam o tempo de consulta de medicamentos no ponto de cuidado[2]Harvard Business Review, "Por Que os Médicos Resistem às Ferramentas Digitais," hbr.org. Os médicos alemães devem avaliar a alfabetização digital antes de prescrever terapias listadas como DiGA, acrescentando etapas administrativas que muitas práticas não conseguem absorver. Os departamentos de emergência, sobrecarregados pelo excesso de capacidade, têm dificuldade em inserir novos painéis sem atrasar a triagem, alimentando ainda mais o ceticismo. Onde a liderança financia treinamento baseado em funções e vincula incentivos à adoção digital, a resistência diminui, sugerindo que os orçamentos de gestão de mudanças serão um pré-requisito para desbloquear o valor total do mercado de aplicativos de saúde centrados no paciente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Operação: Soluções Híbridas Impulsionam a Convergência

Os programas Baseados em Telefone controlaram 45,12% da participação do mercado de aplicativos de saúde centrados no paciente em 2025, beneficiando-se do alcance global das lojas de aplicativos iOS e Android. Os Aplicativos Híbridos estão no caminho de um CAGR de 41,02% até 2031, à medida que os sistemas de saúde buscam a economia de escrever o código uma vez e implantá-lo em qualquer lugar, contornando os custos de fragmentação de dispositivos. A compatibilidade cruzada também simplifica as atualizações de privacidade e os patches de segurança, aspectos críticos em ambientes regulados. A abordagem da Epic — interfaces móveis nativas que extraem lógica de decisão de microsserviços em nuvem — ilustra como as pilhas híbridas absorvem módulos emergentes de IA sem reescrever as interfaces de usuário. Consequentemente, os desenvolvedores alinhados a cadeias de ferramentas híbridas estão posicionados para expandir mais rapidamente do que seus concorrentes de plataforma única dentro do mercado de aplicativos de saúde centrados no paciente.

A mudança também é igualmente impulsionada pelos requisitos das operadoras. Os planos de saúde demandam cada vez mais o alcance multicanal — serviço de mensagens curtas (SMS), notificações push de aplicativos e e-mail — para que os membros possam selecionar sua modalidade preferida. As estruturas híbridas reutilizam a lógica de negócios em todos esses canais de mensagens, reduzindo o tempo de atualização. À medida que as organizações de provedores buscam bônus baseados em valor vinculados ao engajamento, a demanda por compilações de plataforma cruzada de menor custo sustentará uma expansão de receita de dois dígitos.

Por Aplicação: Aceleração em Saúde Mental Remodela as Prioridades

A Gestão de Bem-Estar comandou 38,02% do tamanho do mercado de aplicativos de saúde centrados no paciente em 2025, impulsionada pelo coaching para perda de peso, monitoramento do sono e lembretes de cuidado preventivo. O impulso regulatório, no entanto, está deslocando a atenção para Saúde Mental e Atenção Plena baseadas em evidências, com previsão de crescimento acelerado a um CAGR de 42,11% até 2031. A Administração de Alimentos e Medicamentos dos EUA aprovou o Rejoyn para depressão e o SleepioRx para insônia crônica, formalizando os caminhos de software como terapia. Os códigos de faturamento do CMS para programas digitais de terapia cognitivo-comportamental legitimam ainda mais o reembolso, incentivando os empregadores a incluir aplicativos por assinatura nos pacotes de benefícios de saúde. A disposição dos consumidores de pagar do próprio bolso também amplia a base total endereçável, especialmente entre os usuários da Geração Z, para quem o chat assíncrono e as sessões de meditação são zonas de conforto. Esses fatores se combinam para manter os casos de uso em saúde mental na vanguarda da inovação dentro do mercado de aplicativos de saúde centrados no paciente.

Por Usuário Final: Modelos de Patrocínio Farmacêutico Emergem

Os Pacientes (Autouso) representaram 59,05% da receita do mercado em 2025, mas os patrocinadores farmacêuticos e de tecnologia médica estão registrando o CAGR mais rápido — 41,89% — ao envolver medicamentos com módulos de engajamento que orientam a dosagem, o relato de efeitos colaterais e o rastreamento de eficácia. A colaboração da Bayer com a Mahana Therapeutics para oferecer coaching de saúde intestinal junto com medicamentos de venda livre exemplifica o arquétipo do aplicativo complementar. Os provedores e clínicas permanecem adotantes estáveis, particularmente para caminhos peri-operatórios que reduzem o tempo de internação, enquanto as operadoras avaliam estruturas semelhantes a formulários que classificam os aplicativos por retorno clínico-econômico. À medida que as demandas por evidências do mundo real aumentam, o patrocínio farmacêutico continuará a ampliar sua participação de receita dentro do mercado de aplicativos de saúde centrados no paciente.

Por Plataforma de Entrega: Dominância de Plataforma Cruzada com Impulso do iOS

Os Aplicativos de Plataforma Cruzada/Aplicativos Web Progressivos lideraram com 55,10% de participação em 2025, mas as compilações para iOS estão acelerando a um CAGR de 41,33%, graças ao coach de IA Project Mulberry da Apple, com integração nativa programada para o iOS 19.4. Exemplos hospitalares como a implantação totalmente Apple do Emory Hillandale demonstram como o acoplamento estreito entre hardware e software pode agilizar o treinamento da equipe e o ritmo dos patches de segurança. O Android mantém sua tração onde dominam os mercados sensíveis a preços, ilustrado pelo aplicativo de hipertensão AHOMKA com capacidade offline em Gana. A coexistência de experiências iOS premium e a penetração do Android no mercado de massa sugere que os roteiros dos fornecedores devem manter a agilidade de compilação cruzada para capturar todo o espectro do mercado de aplicativos de saúde centrados no paciente.

Análise Geográfica

A América do Norte reteve 41,78% de participação em 2025, ancorada pelas regras de interoperabilidade impulsionadas pelo TEFCA e pelos maduros frameworks de terapêuticos digitais da Administração de Alimentos e Medicamentos dos EUA. O CMS adicionou códigos de Gestão Avançada de Atenção Primária (GPCM1-3) ao seu cronograma de honorários de 2025, garantindo que o coaching remoto e o monitoramento biométrico possam ser faturados sob capitações estratificadas por risco. O compromisso da Epic de integrar sua base de clientes ao TEFCA até 2025 estenderá feeds de dados de alta fidelidade a 280 milhões de registros individuais, tornando a região um campo de testes para contratos baseados em resultados. No entanto, a resistência dos médicos em consultórios menores e as persistentes lacunas de banda larga em áreas rurais limitam o teto de crescimento da região.

A Ásia-Pacífico é o agrupamento de crescimento mais rápido, com um CAGR de 39,95%, impulsionada por construções de sistemas de saúde com abordagem móvel primeiro e mandatos governamentais que integram serviços digitais às agendas de cobertura universal. A economia de tecnologia em saúde da Índia está no caminho de atingir USD 25 bilhões em 2025, com a telemedicina liderando as contagens de transações e as leituras de radiologia impulsionadas por IA melhorando o throughput nos hospitais distritais. A inclusão da China na Iniciativa Global em Saúde Digital, respaldada pela Organização Mundial da Saúde, acelera a padronização, enquanto os operadores exploram redes 5G privadas para os campi hospitalares, a fim de reduzir a latência nos projetos-piloto de cirurgia remota. O fluxo de negócios no Sudeste Asiático — a Rodada E da Halodoc de USD 100 milhões e a captação de USD 40,8 milhões da Doctor Anywhere — sinaliza o contínuo apetite dos investidores de risco, sublinhando por que as multinacionais estão localizando interfaces para o Bahasa e o Tailandês.

A Europa registra expansão constante de meados dos dois dígitos sob o programa do Espaço Europeu de Dados de Saúde, com a Alemanha liderando as autorizações de terapêuticos digitais de Classe II e o Reino Unido incorporando algoritmos de IA nas linhas de triagem do Serviço Nacional de Saúde. As regras harmonizadas de privacidade agilizam os lançamentos transfronteiriços, mas a adoção permanece desigual devido às regras de reembolso localizadas. O Oriente Médio e África e a América do Sul oferecem potencial de longa duração à medida que a penetração de smartphones aumenta, mas as restrições de infraestrutura e alfabetização digital retardam a realização de receitas, posicionando-os como ondas secundárias para o mercado de aplicativos de saúde centrados no paciente.

Cenário Competitivo

A concorrência abrange incumbentes de prontuários eletrônicos de saúde, startups de telemedicina puras, gigantes da eletrônica de consumo e joint ventures farmacêutico-tecnológicas. A Epic Systems aproveita sua base instalada para integrar o MyChart com respostas ao paciente elaboradas por IA, reduzindo o tempo de caixa de entrada dos médicos e defendendo seu canal para 305 milhões de pacientes nos EUA.

A Teladoc Health ampliou seu alcance de cuidado preventivo por meio de sua aquisição de USD 65 milhões da Catapult Health, adicionando diagnósticos domiciliares às consultas virtuais. A Apple continua a investir em algoritmos de saúde no dispositivo, posicionando a App Store como guardiã para downloads terapêuticos premium. A nova unidade de saúde digital da Otsuka e a aliança da Sanofi com a BrightInsight ilustram como as grandes farmacêuticas estão internalizando competências de software para estender os ciclos de vida das moléculas.

As barreiras de entrada permanecem baixas para soluções pontuais de nicho, mas as vantagens de escala acumulam-se para as plataformas capazes de integração direta com adjudicação de sinistros, dispensação e monitoramento remoto. Consequentemente, embora os cinco principais fornecedores controlem penetração significativa nos subsegmentos vinculados a prontuários eletrônicos de saúde, o mercado geral de aplicativos de saúde centrados no paciente permanece apenas moderadamente concentrado.

Líderes do Setor de Aplicativos de Saúde Centrados no Paciente

Apple Inc. (CareKit)

Google LLC (Fit/Health Connect)

Koninklijke Philips N.V.

Teladoc Health Inc.

Epic Systems Corp. (MyChart)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teladoc Health adquiriu a Catapult Health por USD 65 milhões para adicionar testes preventivos domiciliares ao seu ecossistema de cuidado conectado.

- Janeiro de 2025: A Chugai Pharmaceutical, a SoftBank e a SB Intuitions formaram um pacto de pesquisa em IA generativa com o objetivo de compactar os cronogramas de desenvolvimento de medicamentos.

- Janeiro de 2025: A Teladoc Health aderiu ao Conector de Benefícios de Saúde da Amazon para que os usuários elegíveis possam se autoinscrever em programas cardiometabólicos.

- Janeiro de 2025: A Health Catalyst concordou em adquirir a Upfront Healthcare Services para fundir análises de engajamento com conjuntos de dados de saúde populacional.

- Janeiro de 2025: A OMRON Healthcare obteve a autorização De Novo da Administração de Alimentos e Medicamentos dos EUA para um monitor de pressão arterial com algoritmos de detecção de fibrilação atrial.

- Novembro de 2024: A Teladoc Health introduziu um Observador Virtual movido por IA que permite a um único técnico monitorar múltiplos quartos de pacientes internados.

Escopo do Relatório Global do Mercado de Aplicativos de Saúde Centrados no Paciente

De acordo com o escopo do relatório, os aplicativos de saúde centrados no paciente são aplicativos que rodam em vários dispositivos tecnológicos e ajudam os pacientes com suas condições de saúde, além de auxiliar os médicos na prestação de serviços em seus consultórios. Esses aplicativos ajudam a fornecer acesso mais fácil às informações de saúde, como sequências de eventos cardíacos, níveis de desidratação no corpo, número de calorias consumidas e outros insights médicos que melhoram a qualidade de vida. O mercado global de aplicativos de saúde centrados no paciente é segmentado por modo de operação (aplicativos centrados no paciente baseados em telefone, baseados na web e híbridos), aplicação (gestão de bem-estar, gestão de doenças e tratamento e outras aplicações) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos mencionados acima.

| Baseado em Telefone |

| Baseado na Web |

| Aplicativos Híbridos |

| Gestão de Bem-Estar |

| Gestão de Doenças e Tratamento |

| Saúde Mental e Atenção Plena |

| Adesão à Medicação |

| Outras Aplicações |

| Pacientes (Autouso) |

| Provedores / Clínicas |

| Operadoras |

| Patrocinadores Farmacêuticos e de Tecnologia Médica |

| iOS |

| Android |

| Plataforma Cruzada / Aplicativos Web Progressivos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Operação | Baseado em Telefone | |

| Baseado na Web | ||

| Aplicativos Híbridos | ||

| Por Aplicação | Gestão de Bem-Estar | |

| Gestão de Doenças e Tratamento | ||

| Saúde Mental e Atenção Plena | ||

| Adesão à Medicação | ||

| Outras Aplicações | ||

| Por Usuário Final | Pacientes (Autouso) | |

| Provedores / Clínicas | ||

| Operadoras | ||

| Patrocinadores Farmacêuticos e de Tecnologia Médica | ||

| Por Plataforma de Entrega | iOS | |

| Android | ||

| Plataforma Cruzada / Aplicativos Web Progressivos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aplicativos de saúde centrados no paciente em 2026?

O tamanho do mercado de aplicativos de saúde centrados no paciente é de USD 36,28 bilhões em 2026, com um CAGR projetado de 38,85% até 2031.

Qual segmento expande mais rapidamente entre 2026-2031?

Os aplicativos de Saúde Mental e Atenção Plena registram o maior CAGR previsto, de 42,11%, graças aos terapêuticos aprovados pela Administração de Alimentos e Medicamentos dos EUA e aos novos códigos de faturamento do CMS.

Qual participação a América do Norte detém atualmente?

A América do Norte representa 41,78% da participação do mercado de aplicativos de saúde centrados no paciente, apoiada por redes de dados alinhadas ao TEFCA e caminhos de reembolso.

Por que os aplicativos híbridos estão ganhando tração?

As estruturas híbridas permitem a implantação de código único em iOS, Android e web, reduzindo os custos de manutenção e acelerando as atualizações regulatórias.

Como as empresas farmacêuticas estão participando?

Os patrocinadores farmacêuticos financiam aplicativos complementares que rastreiam a dosagem e os resultados, com o segmento crescendo a um CAGR de 41,89% até 2031.

O que inibe a adoção mais rápida pelos médicos?

Os obstáculos de integração ao fluxo de trabalho e as lacunas nos padrões de dados reduzem a disposição dos médicos de prescrever ou integrar aplicativos, moderando o CAGR em uma estimativa de 4,2%.

Página atualizada pela última vez em: