Tamanho e Participação do Mercado de Saúde Móvel (mSaúde)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

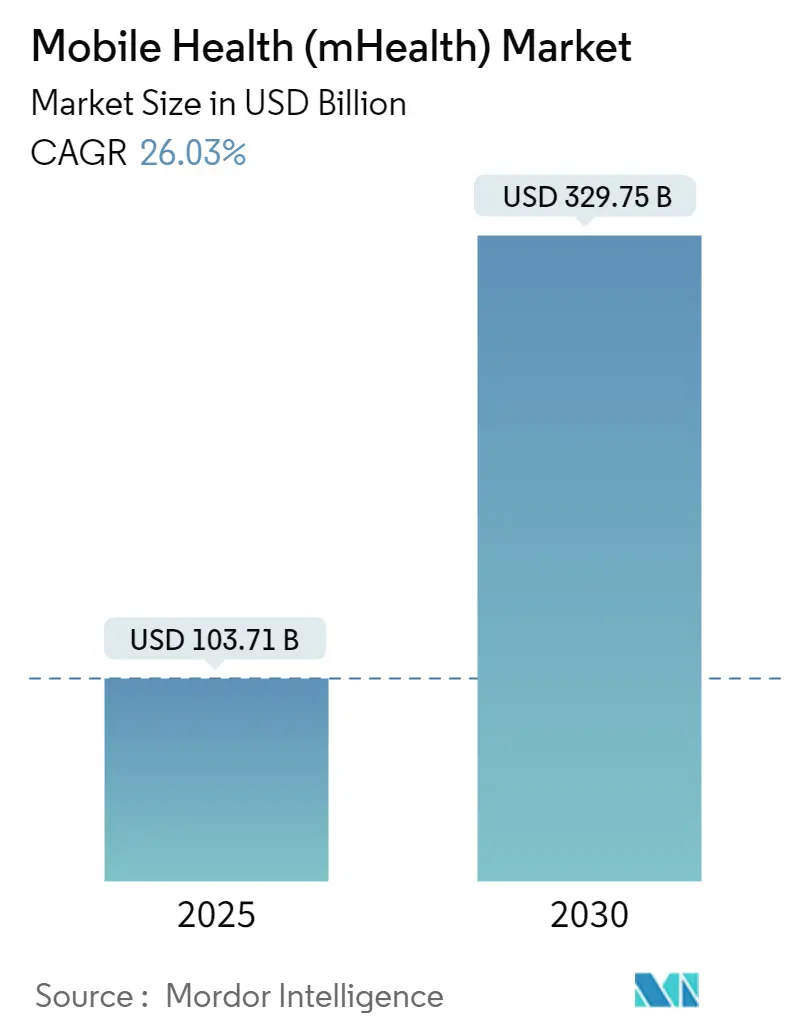

| Tamanho do Mercado (2025) | 103.71 Bilhões de dólares |

| Tamanho do Mercado (2030) | 329.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores_Market_1.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Móvel (mSaúde) pela Mordor Intelligence

O mercado global de saúde móvel (mhealth) representa USD 103,71 bilhões em 2025 e está projetado para alcançar USD 329,75 bilhões até 2030, avançando com uma robusta TCAC de 26,03%. A rápida adoção de smartphones, a queda nos preços de dados e a fusão da inteligência artificial com plataformas móveis estão acelerando diagnósticos em tempo real e cuidados personalizados em escala. O crescimento da Ásia-Pacífico está começando a erodir a liderança há muito mantida pela América do Norte, levando as empresas consolidadas a reequilibrar portfólios regionais enquanto novos participantes aproveitam demografias favoráveis e políticas governamentais de apoio. O segmento de diagnósticos está superando o segmento de monitoramento, antes dominante, à medida que sensores portáteis de qualidade hospitalar migram para wearables do dia a dia, remodelando roteiros de produtos e negociações de reembolso. A intensidade competitiva está aumentando à medida que gigantes da tecnologia, líderes de dispositivos médicos e start-ups ágeis competem pela propriedade de dados que pode ancorar modelos de receita recorrente. Ao mesmo tempo, regulamentações de privacidade em evolução e padrões irregulares de validação clínica injetam incerteza que força investidores e provedores a pesar velocidade de chegada ao mercado contra resiliência de conformidade de longo prazo.

Principais Conclusões do Relatório

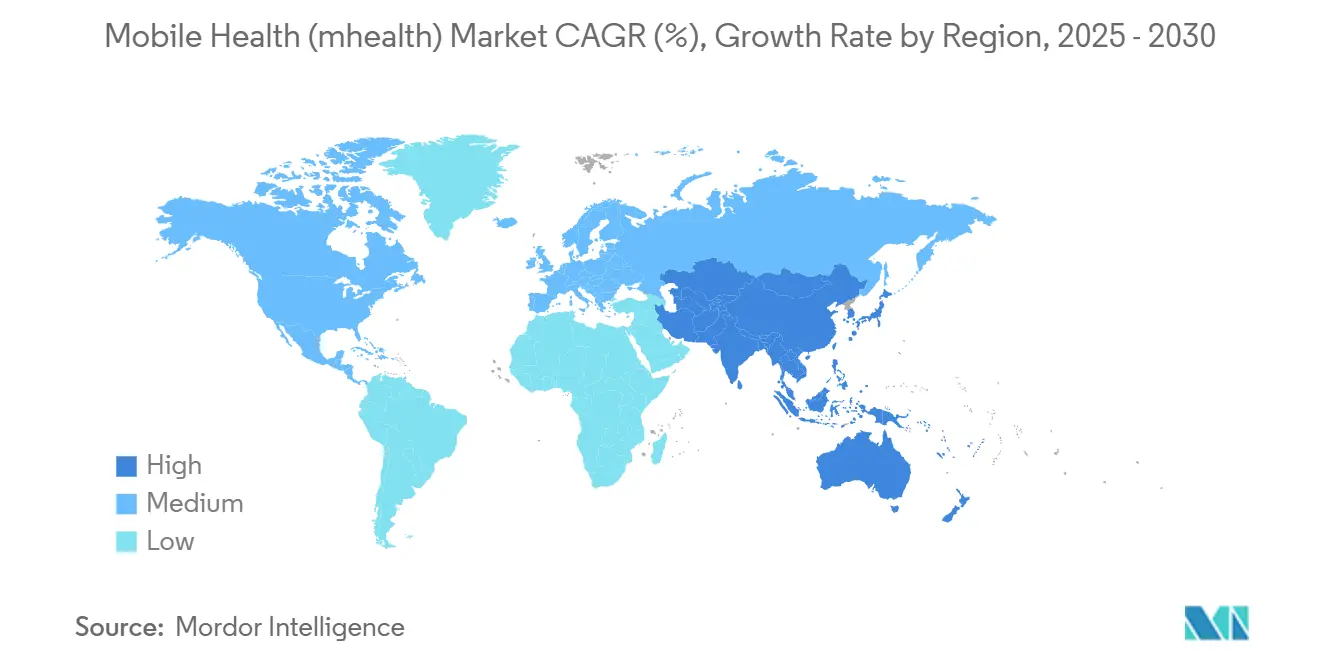

- Por geografia, a América do Norte comandou 38% da participação de mercado em 2024, enquanto a Ásia-Pacífico deve crescer mais rapidamente com uma TCAC de 29,9% até 2030.

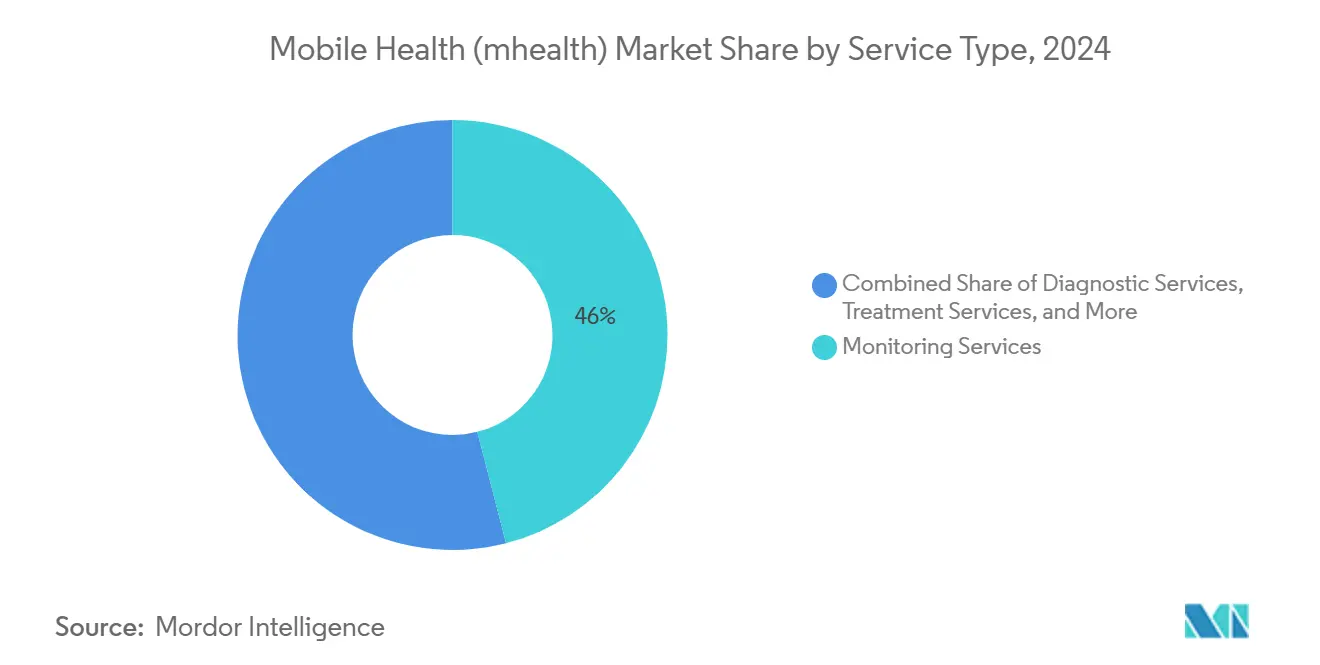

- Por tipo de serviço, os Serviços de Monitoramento lideraram com 46% de participação em 2024; os Serviços de Diagnóstico devem expandir a uma TCAC de 27,2% até 2030.

- Por tipo de dispositivo, os Monitores de Glicose no Sangue detiveram 28% da receita em 2024, enquanto os Monitores Respiratórios mostram as perspectivas mais fortes com uma previsão de TCAC de 28,1% para 2025-2030.

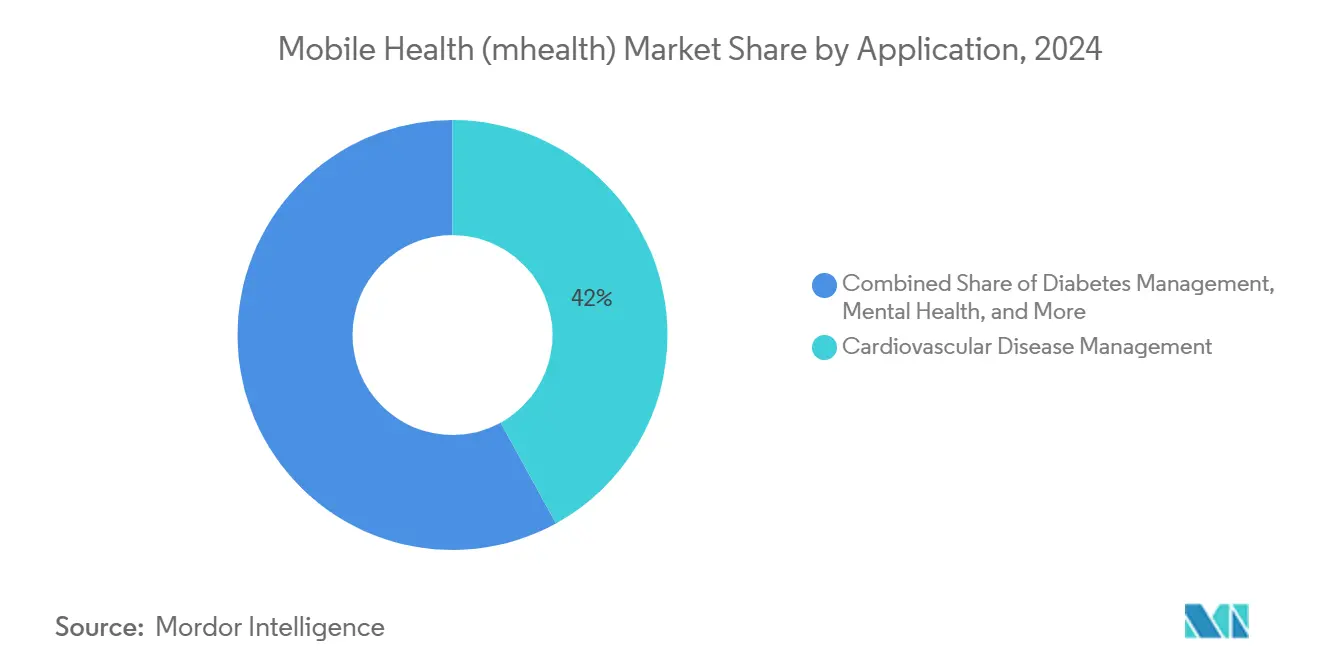

- Por aplicação, a Gestão de Doenças Cardiovasculares respondeu por 42% do tamanho do mercado em 2024, enquanto as soluções de Saúde Mental e Comportamental estão avançando a uma TCAC de 28,6% até 2030.

- Por stakeholder, os Players de Aplicativos/Conteúdo capturaram 39% de participação de mercado em 2024, e os Provedores de Saúde representam o grupo de crescimento mais rápido com uma TCAC projetada de 27,8% até 2030.

Tendências e Insights do Mercado Global de Saúde Móvel (mSaúde)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Integração de Plataformas de mSaúde com Sistemas Nacionais de Prontuário Eletrônico Acelerando Adoção Clínica | +4.0% | América do Norte, UE, CCG, Ásia-Pacífico | Médio prazo (3-4 anos) |

| Expansão dos Códigos de Reembolso para Monitoramento Remoto de Pacientes | +3.5% | América do Norte, APAC, Europa Ocidental | Curto prazo (≤2 anos) |

| Miniaturização de Sensores e Avanços em Baterias Habilitando Wearables de Grau Médico | +2.8% | Global, com ganhos iniciais em EUA, Japão, UE | Médio prazo (3-4 anos) |

| Mudança do Consumidor para Cuidados Virtuais sob Demanda via Ecossistemas de App Stores | +2.3% | Global, especialmente EUA, Índia, China | Curto prazo (≤2 anos) |

| Programas de Wellness Corporativo Escalando Assinaturas de Apps por meio de Seguros Saúde Agrupados | +1.5% | América do Norte, Europa, Japão | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Plataformas de mSaúde com Sistemas Nacionais de Prontuário Eletrônico Acelerando Adoção Clínica

A adoção do mercado de Saúde Móvel (mhealth) acelera quando os dados de aplicativos fluem diretamente para Prontuários Eletrônicos de Saúde, uma mudança agora visível em hospitais do Conselho de Cooperação do Golfo onde mais de três quartos das instalações públicas expõem interfaces móveis. Equipes clínicas relatam menos entradas duplicadas, sugerindo que a interoperabilidade reduz a carga cognitiva e libera tempo para engajamento com pacientes. Uma consequência negligenciada é que os fornecedores que oferecem interfaces de programação de aplicações robustas tornam-se guardiões de facto de informações longitudinais de pacientes. Esta nova dependência encoraja sistemas de saúde a negociar contratos de longo prazo com líderes em interoperabilidade, inclinando decisões de compra em direção a plataformas sobre soluções pontuais. A indústria de Saúde Móvel (mhealth) portanto vê o talento de integração emergir como prioridade máxima de contratação, uma inferência que sugere inflação salarial para engenheiros de interface no curto prazo. À medida que mais países legislam padrões de compartilhamento de dados, a vantagem competitiva dependerá da velocidade de conformidade em vez de contagem de recursos apenas.

Expansão dos Códigos de Reembolso para Monitoramento Remoto de Pacientes

As mais recentes regras dos Centros de Serviços Medicare e Medicaid introduzem caminhos de pagamento distintos para Monitoramento Fisiológico Remoto e Monitoramento Terapêutico Remoto, criando um caso de negócio mais claro para participantes do mercado de Saúde Móvel (mhealth). Provedores que antes hesitavam em prescrever dispositivos conectados agora recebem fluxos de receita previsíveis, o que por sua vez leva equipes de aquisição hospitalares a padronizar em plataformas empresariais em vez de projetos piloto. Um efeito cascata é uma parceria mais profunda entre diretores financeiros e líderes clínicos, porque a otimização de reembolso torna-se inseparável da reformulação de caminhos de cuidado. Esta ligação está empurrando fornecedores de tecnologia a agrupar análises de faturamento com hardware de sensores, transformando sua oferta de vendas de dispositivos para serviços de melhoria de margem. A nova inferência é que a alfabetização em reembolso torna-se uma competência central para gerentes de produto, sinalizando um caminho de carreira que não existia há cinco anos. À medida que pagadores replicam esses códigos fora dos Estados Unidos, os pioneiros provavelmente transplantarão modelos de faturamento comprovados para novos territórios e encurtarão o tempo para lucratividade.

Miniaturização de Sensores e Avanços em Baterias Habilitando Wearables de Grau Médico

Avanços em eletrônicos de baixa potência agora permitem que imageadores de ultrassom e sensores de glicose caibam dentro de wearables que permanecem confortáveis para uso de 24 horas, fechando a lacuna de precisão com equipamentos de grau hospitalar. Dados hemodinâmicos contínuos que antes requeriam leitos de terapia intensiva estão entrando em smartwatches de consumo, dando aos clínicos visibilidade sem precedentes entre consultas1Universidade da Califórnia San Diego, 'Patch de Ultrassom Wearable para Imagem Cardíaca Contínua,' ucsd.edu. Esta capacidade transforma o monitoramento longitudinal em um padrão de cuidado em vez de uma exceção, empurrando seguradoras a repensar modelos de pontuação de risco. Fornecedores de componentes experimentam uma vantagem à medida que a demanda por microbaterias customizadas cresce, mas eles também devem navegar obstáculos de validação clínica mais rigorosos que vêm com a classificação de dispositivo médico. Uma inferência emergente é que a propriedade intelectual em torno do gerenciamento de energia, não apenas design de sensores, torna-se um alvo de aquisição para conglomerados que buscam verticalizar sua pegada na indústria de Saúde Móvel (mhealth). A diferenciação competitiva pode em breve girar em torno do número de ciclos de carga em vez de contagem de sensores.

Mudança do Consumidor para Cuidados Virtuais sob Demanda via Ecossistemas de App Stores

Consumidores acostumados a experiências de varejo sem atrito cada vez mais esperam que consultas de saúde estejam disponíveis ao toque de um ícone, uma preferência espelhada na projeção de que downloads de apps superarão 5 bilhões anualmente até 2025. Provedores tradicionais respondem incorporando agendamento, pagamento e acompanhamento dentro de uma única interface, efetivamente trazendo a clínica para o smartphone. Esta conveniência aumenta pontuações de satisfação do paciente, que agora estão ligadas a reembolso em muitos contratos baseados em valor, ilustrando como o prazer do consumidor se converte em desempenho financeiro. Uma implicação não dita é que o planejamento de capacidade física deve se adaptar a volumes presenciais flutuantes à medida que visitas virtuais absorvem casos de rotina. O mercado de Saúde Móvel (mhealth) portanto testemunha sistemas hospitalares reposicionando imóveis em centros logísticos para equipes de cuidado domiciliar. Uma nova inferência é que gigantes do varejo com expertise em entrega de última milha possuem habilidades transferíveis que poderiam interromper a distribuição de farmácias e diagnósticos.

Análise de Impacto dos Limitadores*

| Limitador | (~) % de Impacto na Previsão de TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Validação Clínica Limitada e Evidência do Mundo Real | -2.2% | América do Norte, UE, Japão | Curto prazo (≤2 anos) |

| Desafios de Interoperabilidade com TI Hospitalar Legada | -1.8% | Global, agudo em EUA, UE, MEA | Médio prazo (3-4 anos) |

| Preocupações Elevadas com Privacidade de Dados Reduzindo Taxas de Consentimento de Pacientes | -1.5% | Mercados de alta renda, América do Norte, UE | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Validação Clínica Limitada e Evidência do Mundo Real Prejudicando Prescrição Médica de Apps

Embora a Administração de Alimentos e Medicamentos tenha autorizado mais de 500 ferramentas de inteligência artificial, muitas carecem de dados longitudinais de resultados, e médicos hesitam em prescrever apps não validados. Estudos comparativos mostram wearables de consumo detectando menos eventos de fibrilação atrial do que monitores implantáveis, reforçando o ceticismo médico. Esta lacuna de credibilidade leva a uma dicotomia onde dados gerados por pacientes proliferam mas raramente informam decisões clínicas, uma ineficiência que frustra ambas as partes. Fornecedores respondem fazendo parcerias com centros acadêmicos para ensaios clínicos pragmáticos que se alinham com ciclos de desenvolvimento de ferramentas digitais, encurtando cronogramas de geração de evidência. A indústria de Saúde Móvel (mhealth) consequentemente adota modelos de negócio híbridos que misturam iteração de software com metodologias controladas randomizadas, uma convergência operacional antes considerada incompatível. A nova inferência é que a alfabetização estatística torna-se essencial para equipes de go-to-market, já que alegações de produtos devem resistir à revisão por pares para ganhar colocação em formulário.

Desafios de Interoperabilidade com TI Hospitalar Legada Retardando Implementações Empresariais

Hospitais rodando em sistemas de informação legados enfrentam mapeamento de dados custoso e customização de interface ao integrar plataformas de Saúde Móvel (mhealth), atrasando lançamentos empresariais. Pequenos provedores comunitários sentem este fardo mais agudamente porque carecem de equipe de informática dedicada, ampliando uma divisão digital dentro da entrega de cuidados de saúde. Esta fragmentação impulsiona atividade de fusões à medida que sistemas de saúde buscam escala para custear infraestrutura interoperável moderna, indiretamente remodelando paisagens de cuidado regionais. Fornecedores percebem o ponto de dor e posicionam camadas de normalização de dados chave na mão como diferenciadores, acelerando uma mudança em direção a ofertas de plataforma como serviço. Uma nova inferência é que a conformidade com padrões de interoperabilidade torna-se uma barreira oculta de entrada para start-ups, elevando o valor estratégico de parcerias de middleware. Formuladores de políticas visando fomentar inovação podem precisar subsidiar desenvolvimento de interface para instalações menores para evitar entrincheirar disparidades2Escritório do Coordenador Nacional para Tecnologia da Informação em Saúde, 'Consultoria de Padrões de Interoperabilidade,' healthit.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Monitoramento Lideram Enquanto Diagnósticos Aceleram

Serviços de monitoramento capturaram 46% da participação do mercado de Saúde Móvel (mhealth) em 2024, ancorados por códigos de reembolso robustos que garantem fluxos de caixa previsíveis para provedores. Sua vantagem de tamanho de mercado deriva de programas de doenças crônicas que dependem de dados fisiológicos diários para desencadear intervenções oportunas, uma prática que reduz penalidades de readmissão. Diagnósticos, embora menores hoje, são previstos para expandir a uma TCAC de 27,2% até 2030 à medida que ferramentas aprimoradas por IA demonstram precisão de nível especialista em estudos iniciais. Este momentum sugere convergência: plataformas cada vez mais agrupam funcionalidade tanto de monitoramento quanto diagnóstica, obscurecendo limites categóricos. Uma inferência imediata é que frameworks de reembolso podem precisar de revisão para evitar dupla contagem de serviços quando um único dispositivo executa papéis duplos. Stakeholders que antecipam esta fusão de categorias poderiam pré-emptivamente alinhar códigos de faturamento e garantir vantagem de pioneirismo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Dispositivo: Monitores de Glicose Mantêm Liderança Enquanto Inovações Respiratórias Surgem

Monitores de glicose no sangue respondem por 28% do tamanho do mercado de Saúde Móvel (mhealth) na categoria de dispositivos, uma dominância explicada pela prevalência global de diabetes e o imperativo clínico para controle glicêmico rigoroso. Inovação contínua, como sensores implantáveis do tamanho de arroz durando até um ano, promete estender ciclos de substituição e assim remodelar modelos de receita em direção a análises de assinatura. Monitores respiratórios, projetados a 28,1% de TCAC até 2030, surfam uma onda de consciência pós-pandêmica sobre saúde pulmonar e aproveitam algoritmos de aprendizado de máquina que sinalizam deterioração antes que sintomas subjetivos emerjam. Uma inferência dessas trajetórias é que dispositivos multi-sensores integrando dados de glicose, respiratórios e cardíacos poderiam canibalizar hardware de parâmetro único. Fornecedores devem portanto avaliar se proteger liderança de nicho ou pivotar para estratégias de plataforma.

Por Aplicação: Gestão de Doenças Cardiovasculares Domina Enquanto Saúde Mental Acelera

Aplicações de gestão de doenças cardiovasculares detiveram 42% da participação do mercado de Saúde Móvel (mhealth) em 2024, sustentadas por contratos de cuidado baseados em valor que recompensam hospitalizações reduzidas para diabetes, insuficiência cardíaca e doença pulmonar obstrutiva crônica. Modelos de inteligência artificial personalizam nudges e ajustes de dosagem, demonstrando economias de custo tangíveis que ressoam com pagadores. Aplicações de saúde mental, previstas para crescer 28,6% anualmente, beneficiam-se da crescente abertura social e da conveniência da terapia cognitivo-comportamental baseada em chat. A justaposição indica que a disposição de pagadores para reembolsar intervenções comportamentais digitais está alcançando contrapartes de saúde física, estreitando uma lacuna histórica de financiamento. Uma nova inferência é que planos de cuidado integrado pareando suporte de saúde metabólica e mental poderiam emergir como um novo padrão, dadas correlações de comorbidade entre depressão e doença crônica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Stakeholder: Desenvolvedores de Apps Lideram Enquanto Adoção de Provedores Acelera

Desenvolvedores de aplicações e conteúdo detiveram 39% da participação do mercado de Saúde Móvel (mhealth) em 2024 porque a distribuição via app store contorna ciclos tradicionais de aquisição e alcança consumidores diretamente. Sua agilidade em atualizar software semanalmente contrasta com cronogramas de renovação de hardware, permitindo resposta rápida ao feedback do usuário. Provedores de saúde, crescendo a 27,8% de TCAC, agora implantam apps com marca institucional que mantêm pacientes dentro de um ecossistema curado, recuperando engajamento digital previamente cedido a empresas de tecnologia de consumo. Esta recuperação é auxiliada por reformas de reembolso que recompensam pontos de contato virtuais3Associação Americana de Hospitais, 'Escaneamento da Força de Trabalho de Saúde 2024,' aha.org. Uma inferência é que parcerias de co-desenvolvimento entre provedores e desenvolvedores independentes proliferarão, misturando credibilidade clínica com excelência de design para atender expectativas de usuário sem sacrificar segurança.

Análise Geográfica

A América do Norte comanda 38% da participação do mercado de Saúde Móvel (mhealth), impulsionada por políticas de reembolso favoráveis e acesso quase universal a smartphones, mas preocupações com privacidade de pacientes se intensificam devido a violações de dados de alto perfil. Organizações provedoras cada vez mais implantam arquiteturas de confiança zero, sinalizando que gastos com cibersegurança crescerão em conjunto com uso de apps. Uma inferência nuançada é que seguradoras podem introduzir descontos de prêmio contingentes em certificações de segurança de app verificadas, entrelaçando postura de privacidade com custo de cuidado.

A Ásia-Pacífico, projetada para crescer a 29,9% de TCAC, beneficia-se de grandes populações mal atendidas e investimentos governamentais em corredores hospitalares 5G. Start-ups de health-tech indianas atraem capital global, enquanto programas piloto chineses para redes 5G privadas autônomas mostram inovação local. A disposição da região para integrar medicina tradicional dentro de plataformas digitais oferece modelos de engajamento culturalmente sintonizados que poderiam inspirar adaptações globais de produtos. Uma nova inferência é que multinacionais incapazes de localizar conteúdo arriscam estagnação apesar da excelência técnica.

A Europa mantém uma posição forte devido a frameworks regulatórios como o Regulamento Geral de Proteção de Dados que equilibram inovação com salvaguarda de pacientes. As iniciativas Vision 2030 do Oriente Médio fomentam parcerias público-privadas, impulsionando volumes de teleconsulta e posicionando o Golfo como um campo de provas para ferramentas de triagem de IA. A curva de adoção da América do Sul revela que acessibilidade impulsiona uptake: smartphones de baixo custo pareados com pacotes de dados pré-pagos ampliam acesso no interior do Brasil. Uma inferência através dessas regiões é que heterogeneidade regulatória compelirá fornecedores a modularizar recursos de conformidade para escalar eficientemente.

Cenário Competitivo

A estrutura fragmentada do mercado de Saúde Móvel (mhealth) vê gigantes da eletrônica de consumo, incumbentes de dispositivos médicos e start-ups apoiadas por capital de risco competindo por relevância, frequentemente através de parcerias que combinam escala com expertise de nicho. Apple e Samsung aproveitam ecossistemas de dispositivos para coletar fluxos de dados contínuos, enquanto Medtronic e Philips enfatizam precisão autorizada pela FDA. Estudos comparativos que favorecem monitores implantáveis sobre smartwatches destacam uma lacuna de credibilidade que marcas de consumo devem fechar para penetrar fluxos de trabalho clínicos. Uma nova inferência é que competição futura pode girar em torno da qualidade de dashboards de clínicos em vez de precisão bruta de sensores, já que suporte à decisão torna-se o gargalo.

Oportunidades de espaço em branco persistem em saúde da mulher, pediatria e doenças raras onde necessidades não atendidas se alinham com intervenções digitais sob medida. Start-ups nesses nichos atraem investimento apesar da consolidação mais ampla do mercado porque insight clínico diferenciado supera escala em estágios iniciais. Empresas de plataforma se envolvem em roll-ups, ilustrados por aquisições como a compra da Accolade pela Transcarent por USD 621 milhões, visando possuir mais do continuum de cuidado. A inferência aqui é que múltiplos de valoração cada vez mais correlacionam com amplitude de áreas terapêuticas cobertas em vez de receita de produto único.

Padrões de investimento revelam uma fuga para a qualidade; financiamento de estágio posterior gravita em direção a empresas demonstrando não apenas crescimento de usuário mas resultados validados e tração de reembolso. Investidores estratégicos de telecomunicações e seguros juntam-se ao capital de risco tradicional, motivados por sinergias em conectividade e gestão de risco. Este interesse intersetorial acelera expansão global para empresas do portfólio, mas também eleva escrutínio antitruste à medida que agregação de dados agrega poder. Uma inferência emergente é que reguladores podem impor mandatos de compartilhamento de dados em plataformas dominantes para manter pluralidade competitiva.

Líderes da Indústria de Saúde Móvel (mSaúde)

Medtronic PLC

Cisco Systems, Inc.

Koninklijke Philips N.V.

Samsung Electronics Co. Ltd.

Johnson & Johnson (Verily)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Mobile-health Network Solutions concordou em adquirir Indopacific Health Technology Pte. Ltd. e suas unidades de farmácia e telesaúde Lifepack, indicando momentum de consolidação regional.

- Janeiro de 2025: Samsung India integrou acesso à Conta de Saúde Ayushman Bharat no Samsung Health, exemplificando movimentos de fabricantes de dispositivos para incorporar esquemas nacionais de ID de saúde dentro de apps de consumo.

- Dezembro de 2024: DocGo expandiu sua parceria com SHL Telemedicine para implantar unidades portáteis de ECG de 12 derivações em clínicas móveis, mostrando um modelo para alcançar comunidades mal atendidas.

Escopo do Relatório Global do Mercado de Saúde Móvel (mSaúde)

Conforme o escopo do relatório, os Institutos Nacionais de Saúde (NIH) definiram mSaúde como o uso de dispositivos móveis e sem fio (que incluem telefones celulares, tablets, etc., dispositivos de monitoramento de pacientes e assistentes digitais pessoais (PDAs)) para melhorar resultados de saúde, serviços de saúde e pesquisa em saúde. O mercado de saúde móvel (mSaúde) é segmentado por tipo de serviço (serviços de tratamento, serviços de diagnóstico, serviços de monitoramento, soluções de wellness e fitness, e outros serviços), tipo de dispositivo (monitores de glicose no sangue, monitores cardíacos, monitores hemodinâmicos, monitores neurológicos, monitores respiratórios, monitores corporais e de temperatura, dispositivos de monitoramento remoto de pacientes, e outros tipos de dispositivos), stakeholder (operadoras móveis, provedores de saúde, players de aplicativos/conteúdo, e outros stakeholders), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países através das principais regiões globais. O relatório oferece o valor (USD milhões) para os segmentos mencionados acima.

| Serviços de Tratamento | Soluções de Envelhecimento Independente |

| Gestão de Doenças Crônicas | |

| Serviços de Diagnóstico | |

| Serviços de Monitoramento | Dispositivos de Monitoramento Remoto de Pacientes |

| Centrais de Chamadas Médicas Operadas por Profissionais de Saúde | |

| Teleconsulta | |

| Serviços de Cuidados Pós-Agudos | |

| Soluções de Wellness e Fitness | |

| Outros Serviços |

| Monitores de Glicose no Sangue |

| Monitores Cardíacos |

| Monitores Hemodinâmicos |

| Monitores Neurológicos |

| Monitores Respiratórios |

| Monitores Corporais e de Temperatura |

| Dispositivos de Monitoramento Remoto de Pacientes |

| Outros Tipos de Dispositivos |

| Gestão de Doenças Cardiovasculares |

| Gestão de Diabetes |

| Saúde Mental e Transtornos Comportamentais |

| Saúde da Mulher e Rastreamento de Fertilidade |

| Rastreamento de Fitness e Estilo de Vida |

| Operadoras de Redes Móveis |

| Provedores de Saúde |

| Players de Aplicativos / Conteúdo |

| Pagadores e Empregadores |

| Outros Stakeholders |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Serviço | Serviços de Tratamento | Soluções de Envelhecimento Independente |

| Gestão de Doenças Crônicas | ||

| Serviços de Diagnóstico | ||

| Serviços de Monitoramento | Dispositivos de Monitoramento Remoto de Pacientes | |

| Centrais de Chamadas Médicas Operadas por Profissionais de Saúde | ||

| Teleconsulta | ||

| Serviços de Cuidados Pós-Agudos | ||

| Soluções de Wellness e Fitness | ||

| Outros Serviços | ||

| Por Tipo de Dispositivo | Monitores de Glicose no Sangue | |

| Monitores Cardíacos | ||

| Monitores Hemodinâmicos | ||

| Monitores Neurológicos | ||

| Monitores Respiratórios | ||

| Monitores Corporais e de Temperatura | ||

| Dispositivos de Monitoramento Remoto de Pacientes | ||

| Outros Tipos de Dispositivos | ||

| Por Aplicação | Gestão de Doenças Cardiovasculares | |

| Gestão de Diabetes | ||

| Saúde Mental e Transtornos Comportamentais | ||

| Saúde da Mulher e Rastreamento de Fertilidade | ||

| Rastreamento de Fitness e Estilo de Vida | ||

| Por Stakeholder | Operadoras de Redes Móveis | |

| Provedores de Saúde | ||

| Players de Aplicativos / Conteúdo | ||

| Pagadores e Empregadores | ||

| Outros Stakeholders | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Saúde Móvel e quão rápido está crescendo?

O mercado representa USD 103,71 bilhões em 2025 e está previsto para alcançar USD 329,75 bilhões até 2030, refletindo uma TCAC de 26,03%.

Qual região está se expandindo mais rapidamente dentro da indústria de Saúde Móvel?

A Ásia-Pacífico lidera o crescimento com uma TCAC esperada de 29,9%, impulsionada pela crescente penetração de smartphones e programas governamentais favoráveis.

Qual segmento de aplicação detém a maior participação do mercado de Saúde Móvel?

Aplicações de gestão de doenças cardiovasculares dominam com 42% de participação devido ao seu papel na redução de readmissões hospitalares.

Quais são as principais barreiras para adoção mais ampla de apps de Saúde Móvel por médicos?

Validação clínica limitada e desafios de interoperabilidade com sistemas de TI hospitalar legados permanecem obstáculos primários à prescrição de rotina.

Por que programas de wellness corporativo são importantes para adoção de Saúde Móvel?

Assinaturas digitais de saúde agrupadas oferecidas através de planos de seguro de empregadores reduzem custos de aquisição para desenvolvedores de apps e impulsionam engajamento sustentado de usuários.

Como o 5G está influenciando o mercado de Saúde Móvel?

O 5G permite casos de uso de baixa latência e alta largura de banda, como cirurgia remota e imageamento em tempo real, desbloqueando aplicações previamente limitadas por limitações de conectividade.

Página atualizada pela última vez em: