Tamanho e Participação do Mercado de Sorvete Não Lácteo da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

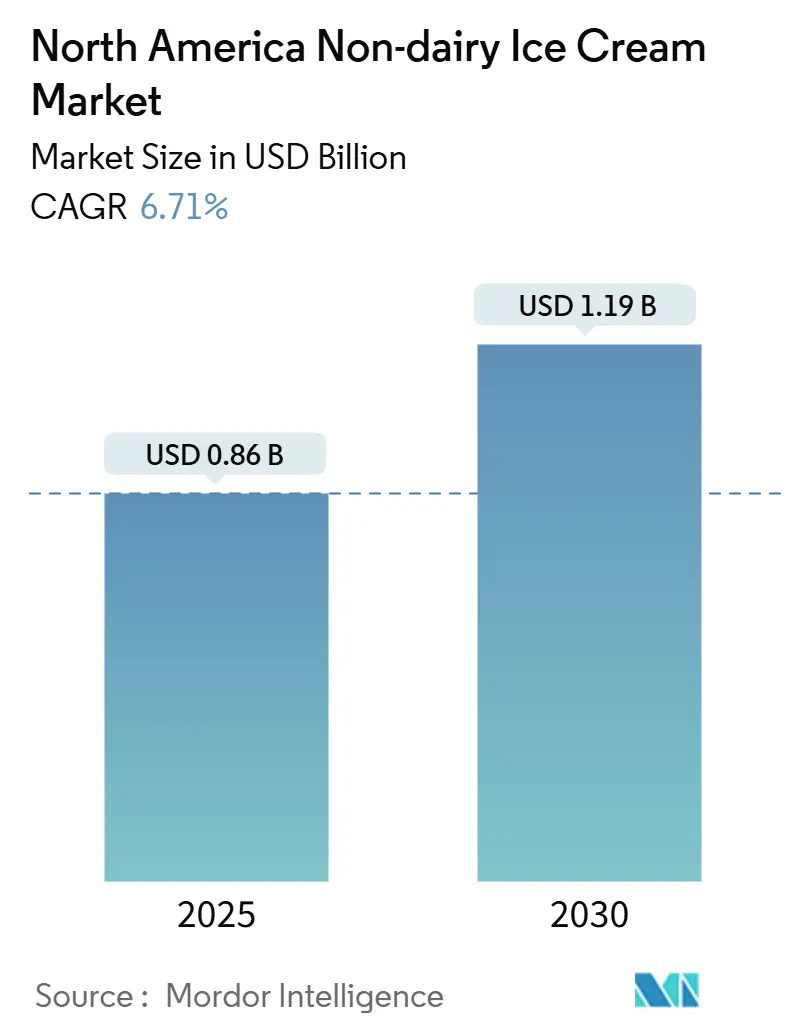

| Tamanho do Mercado (2025) | 0.86 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.19 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sorvete Não Lácteo da América do Norte pela Mordor Intelligence

O tamanho do mercado de sorvete não lácteo na América do Norte está em USD 0,86 bilhão em 2025 e prevê-se que atinja USD 1,19 bilhão até 2030, expandindo-se a um CAGR de 6,71% ao longo do período. O aumento da intolerância à lactose, a crescente popularidade das dietas flexitarianas e as rápidas inovações em produtos estão impulsionando os sorvetes não lácteos de produtos de nicho para itens domésticos do mercado principal. Embora os formatos tradicionais de sorvete atualmente dominem a receita, produtos de novidade como palitos e sanduíches estão capturando compras por impulso anteriormente lideradas por marcas lácteas, aumentando assim a realização média de preços. Os consumidores urbanos mexicanos estão adotando sobremesas geladas à base de plantas em um ritmo mais rápido do que seus equivalentes nos EUA, demonstrando o impacto das mudanças de idade mediana e do varejo moderno no mercado de sorvete não lácteo em expansão. A distribuição está cada vez mais se deslocando para lojas de conveniência e plataformas de comércio rápido, reduzindo os prazos de entrega e impulsionando as vendas de porções individuais. O cenário competitivo permanece intenso, com empresas lácteas estabelecidas defendendo espaço em freezers, enquanto marcas mais novas e nativas digitais focam em abordagens diretas ao consumidor e enfatizam narrativas de rótulo limpo.

Principais Conclusões do Relatório

- Por tipo de produto, o sorvete padrão detinha 46,35% da participação do mercado de sorvete não lácteo em 2024, enquanto as novidades têm projeção de crescer a um CAGR de 6,98% até 2030.

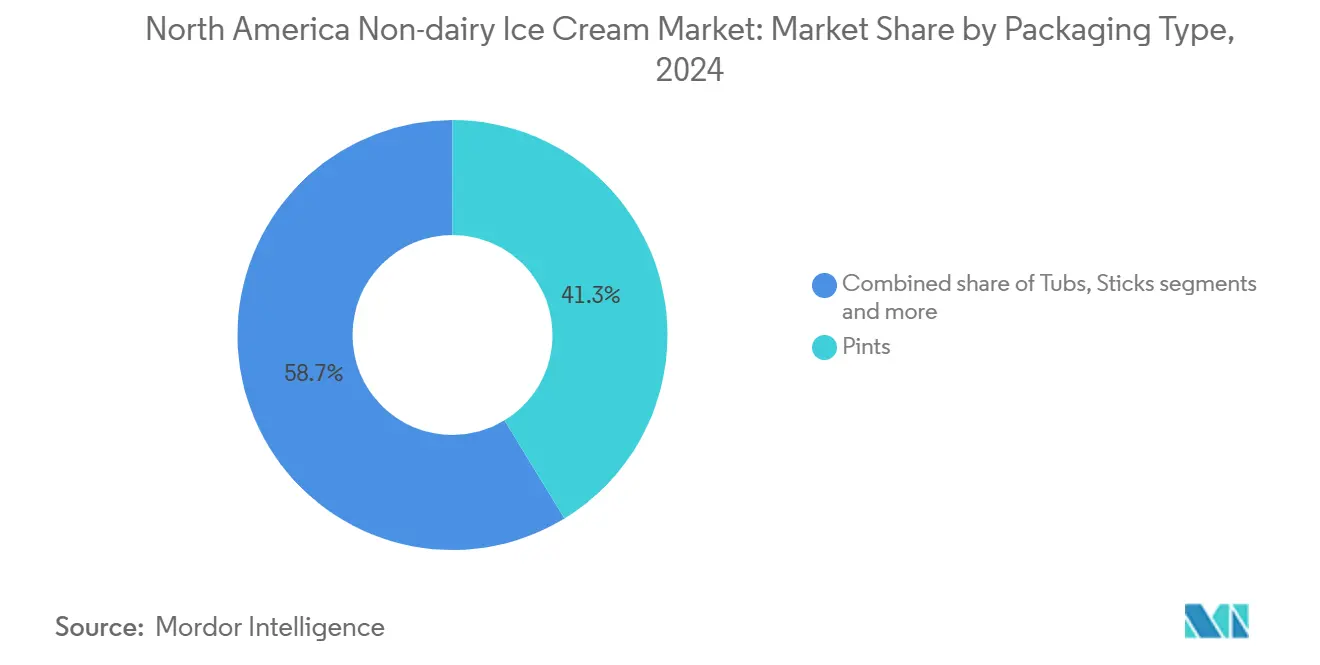

- Por tipo de embalagem, os potes responderam por 41,28% do tamanho do mercado de sorvete não lácteo em 2024; os palitos têm previsão de expandir a um CAGR de 7,32% ao longo do mesmo horizonte.

- Por canal de distribuição, os canais de consumo fora do local capturaram 79,24% do valor de 2024, enquanto o serviço de alimentação para consumo no local deve avançar a um CAGR de 7,13% até 2030.

- Por geografia, os Estados Unidos contribuíram com 94,58% da receita de 2024 e o México tem previsão de registrar um CAGR de 7,24% até 2030.

Tendências e Perspectivas do Mercado de Sorvete Não Lácteo da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente prevalência de intolerância à lactose e alergia a laticínios | +1.2% | América do Norte, com maior impacto na Costa Oeste dos EUA, Canadá e centros urbanos mexicanos | Médio prazo (2-4 anos) |

| Expansão da base de consumidores veganos e flexitarianos | +1.5% | Mercados costeiros dos EUA, áreas metropolitanas canadenses, Cidade do México e Guadalajara | Longo prazo (≥ 4 anos) |

| Consciência de saúde favorecendo produtos com baixo teor de gordura e baixo teor de açúcar | +0.9% | Nordeste dos EUA e Costa Oeste, centros urbanos canadenses | Curto prazo (≤ 2 anos) |

| Inovação de produtos melhorando texturas cremosas e sabores diversificados | +1.3% | América do Norte | Médio prazo (2-4 anos) |

| Sustentabilidade e fornecimento ético apelando a compradores conscientes do meio ambiente | +0.8% | Costa Oeste dos EUA, províncias canadenses, destinos turísticos mexicanos | Longo prazo (≥ 4 anos) |

| Premiumização com sabores únicos e ricos em proteínas atraindo compradores focados em bem-estar | +0.7% | Áreas metropolitanas dos EUA, cidades canadenses, bairros afluentes mexicanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de intolerância à lactose e alergia a laticínios

Em 2024, o Medline Plus relatou que aproximadamente 30 milhões de adultos americanos experimentam intolerância à lactose ao atingirem os 20 anos [1]Fonte: Medline Plus, "Intolerância à lactose", medlineplus.gov. Esta condição generalizada eleva o sorvete não lácteo de uma simples preferência de estilo de vida a uma necessidade dietética crítica para uma parcela significativa dos domicílios norte-americanos. A Costa Oeste, caracterizada por uma maior concentração de populações asiáticas e hispânicas, lidera no consumo per capita de sobremesas geladas à base de plantas. Em contraste, as regiões Sul e Centro-Oeste, apesar da crescente conscientização, continuam a ficar para trás nas taxas de adoção. No México, a alta prevalência de intolerância à lactose, combinada com o aumento da renda disponível e a modernização da infraestrutura de varejo por meio de grandes redes como Walmart e Soriana, está impulsionando uma demanda robusta por alternativas não lácteas. Esses fatores contribuem para a forte taxa de crescimento anual composto (CAGR) projetada do país de 7,24% até 2030. Embora as alergias a laticínios sejam menos comuns do que a intolerância à lactose, elas exigem a evitação completa de produtos lácteos entre crianças e adultos afetados. Consequentemente, os pais estão priorizando cada vez mais opções sem alérgenos para atender às necessidades dietéticas de domicílios multigeracionais.

Expansão da base de consumidores veganos e flexitarianos

Em 2024, 59% dos domicílios dos EUA compraram alimentos à base de plantas, conforme relatado pelo Good Food Institute [2]Fonte: Good Food Institute, "Perspectiva do mercado varejista dos EUA para a indústria à base de plantas", gfi.org.. Esses consumidores estão reduzindo o consumo de produtos de origem animal sem eliminá-los completamente. Eles ocasionalmente se deliciam com guloseimas à base de plantas, expandindo o mercado para além dos veganos estritos. As gerações mais jovens, particularmente a Geração Z e os millennials, estão impulsionando essa tendência, motivadas por saúde, preocupações ambientais e bem-estar animal. As mídias sociais, apoiadas por endossos de celebridades e marketing de influenciadores, deslocaram a alimentação à base de plantas de nicho para o mercado principal. Em 2025, a PETA reconheceu Chicago como a cidade mais amigável para veganos nos EUA, citando sua ampla variedade de opções à base de plantas [3]Fonte: PETA, " As 10 Principais Cidades Amigáveis para Veganos da PETA em 2025", peta.org.. A normalização do leite de aveia na cultura do café reduziu o ceticismo em relação aos laticínios à base de plantas, encorajando os consumidores a experimentar sorvete não lácteo. A adoção institucional, como a meta da Sodexo de 42% de refeições à base de plantas em campi universitários até 2025, apresenta essas opções aos estudantes durante os anos formativos, fomentando a fidelidade a longo prazo. Os jovens urbanos mexicanos, especialmente nas áreas metropolitanas influenciadas pelas tendências alimentares dos EUA e trocas culturais, estão refletindo padrões semelhantes.

Inovação de produtos melhorando texturas cremosas e sabores diversificados

As bases de leite de aveia são a plataforma de ingredientes de crescimento mais rápido, utilizando polissacarídeos beta-glucana de ocorrência natural para fornecer viscosidade e sensação na boca sem depender de estabilizantes sintéticos. Empresas como Perfect Day avançaram as tecnologias de fermentação de precisão para produzir proteínas de soro de leite sem origem animal que replicam as propriedades funcionais da caseína láctea. Essa inovação permite que os fabricantes alcancem capacidade de escavar e resistência ao derretimento, que anteriormente eram inatingíveis com bases de nozes ou coco. Embora as misturas de hidrocoloides, como goma guar, goma xantana e carragena, permaneçam comuns para a otimização da textura, a demanda por produtos de rótulo limpo está impulsionando os formuladores em direção a alternativas naturais como goma acácia e konjac. O processamento de alta pressão e a ultrafiltração estendem ligeiramente a vida útil, preservando a integridade do sabor, abordando um desafio logístico crítico. A inovação de sabores avançou além das opções tradicionais como baunilha e chocolate para incluir perfis complexos como caramelo salgado, matcha, gergelim preto e cardamomo. Esses sabores premium não apenas comandam preços mais altos, mas também distinguem marcas artesanais dos concorrentes do mercado em massa.

Consciência de saúde favorecendo produtos com baixo teor de gordura e baixo teor de açúcar

Com o aumento das taxas de obesidade no México, a demanda dos consumidores por formulações com teor reduzido de açúcar cresceu, impulsionando uma preferência por indulgências com menos calorias. O sorvete não lácteo é frequentemente promovido como uma opção mais saudável, mas seus perfis nutricionais variam significativamente: as variedades à base de coco podem igualar ou superar os laticínios em gordura saturada, enquanto as bases de amêndoa e aveia tipicamente têm menor teor de gordura, mas podem conter carboidratos mais elevados a menos que sejam enriquecidas com isolados de proteína. Para abordar a lacuna proteica, as marcas estão incorporando proteína de ervilha e soja, visando de 5 a 8 gramas por porção para atrair consumidores focados em condicionamento físico. A narrativa "melhor para você" ressoa fortemente com os grupos demográficos focados em saúde no Nordeste e na Costa Oeste dos EUA, que valorizam a transparência dos ingredientes e os benefícios funcionais. No entanto, os formuladores enfrentam desafios na redução do açúcar, pois o uso de álcoois de açúcar ou adoçantes alternativos pode resultar em sabores indesejados ou desconforto digestivo, complicando os esforços para manter uma imagem de rótulo limpo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Preços mais elevados em comparação ao sorvete lácteo limitando a adoção em massa | -1.8% | Centro-Oeste e Sul dos EUA, Canadá rural, México não metropolitano | Curto prazo (≤ 2 anos) |

| Preferência dos consumidores por sabor e textura tradicionais de laticínios persistindo | -1.2% | Centro-Oeste e Sul dos EUA, América do Norte rural, grupos demográficos mais velhos | Longo prazo (≥ 4 anos) |

| Disponibilidade flutuante de ingredientes à base de plantas de qualidade afetando o abastecimento | -0.6% | América do Norte, com dependências da cadeia de suprimentos na Califórnia, produção de aveia do Centro-Oeste e regiões tropicais de coco | Médio prazo (2-4 anos) |

| Vida útil limitada e problemas de estabilidade em formulações não lácteas desafiando a logística | -0.5% | América do Norte, afetando particularmente a distribuição rural e o varejo de baixo giro | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços mais elevados em comparação ao sorvete lácteo limitando a adoção em massa

O sorvete não lácteo tem preço premium, tipicamente 2 a 3 vezes maior do que as alternativas lácteas. Essa diferença de preço se deve principalmente aos custos mais elevados dos ingredientes, como leite de aveia, leite de amêndoa e creme de coco, que são mais caros do que os laticínios convencionais, e à menor escala de produção. A produção à base de plantas geralmente envolve lotes menores e trocas mais frequentes. Os domicílios de renda média, especialmente no Centro-Oeste e no Sul, onde existe uma forte conexão cultural com os laticínios tradicionais devido a uma história de pecuária leiteira, são mais sensíveis ao preço e menos inclinados a experimentar essas opções de preços mais elevados. Embora o sorvete lácteo orgânico compita mais de perto com as variedades à base de plantas no segmento premium, o sorvete à base de plantas continua a enfrentar desafios para alcançar a penetração no mercado de massa. Os varejistas estão relutantes em alocar espaço significativo em freezers para uma categoria com giro mais lento, reforçando um ciclo de disponibilidade limitada e custos mais altos por unidade.

Preferência dos consumidores por sabor e textura tradicionais de laticínios persistindo

Décadas de consumo de laticínios estabeleceram altas expectativas sensoriais para alternativas à base de plantas. Apesar do progresso, os produtos à base de coco frequentemente exibem um sabor perceptível que divide os consumidores. As bases de amêndoa podem parecer finas ou aquosas a menos que gorduras sejam incorporadas. O leite de aveia, valorizado por seu sabor neutro, ainda carece da riqueza proporcionada pela gordura de manteiga, particularmente no mercado premium de sorvete, onde os laticínios contêm de 14% a 18% de gordura de leite. Grupos demográficos mais velhos, como os Baby Boomers e a Geração X, são menos inclinados a sacrificar sabor por saúde ou sustentabilidade, preferindo reduzir a ingestão de laticínios em vez de substituí-los completamente. As preferências regionais acrescentam à complexidade: o Centro-Oeste e o Sul, com sua forte herança de pecuária leiteira, adotam alternativas mais lentamente do que os mercados costeiros. Embora os testes cegos de sabor mostrem melhorias, as decisões de compra no mundo real são influenciadas pela familiaridade com a marca, nostalgia e hábito, que continuam a favorecer os produtos lácteos tradicionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Novidades Capturam a Demanda por Impulso

De 2025 a 2030, as novidades — como palitos, sanduíches e formatos mochi — devem crescer a uma taxa anual de 6,98%. Esse crescimento reflete a mudança nos padrões de consumo: os formatos para consumo imediato se adequam a estilos de vida agitados, o controle de porções atrai consumidores conscientes das calorias e os itens embalados individualmente ajudam a reduzir o desperdício em domicílios unipessoais. O posicionamento do Klimon em 400 lojas 7-Eleven no Sul da Califórnia em 2024, com planos de expansão nacional, destaca o potencial da distribuição em lojas de conveniência. Essa abordagem não apenas captura compras por impulso, mas também desafia a dominância dos jogadores tradicionais de laticínios. O sorvete padrão respondeu por uma participação de mercado de 46,35% em 2024, impulsionado pelos formatos de pote que atendem ao consumo tradicional em casa. No entanto, esse segmento está enfrentando saturação em mercados maduros à medida que os consumidores mais jovens priorizam cada vez mais a conveniência em detrimento das compras em grande volume. No serviço de alimentação, as aplicações de soft serve estão se expandindo. Operadores como Ripple Foods estão promovendo formatos em grande volume, como contêineres de 1 galão e 2,5 galões, projetados para dispensadores comerciais. Esses produtos visam restaurantes, refeitórios e redes de serviço rápido que buscam opções de cardápio sem alérgenos.

Sorvetes especiais e artesanais, que frequentemente comandam preços premium, aproveitam sabores de edição limitada, certificações orgânicas e canais diretos ao consumidor. Marcas como Van Leeuwen e Salt and Straw estão fortalecendo a fidelidade dos clientes entre os consumidores afluentes e conscientes da saúde por meio de modelos de assinatura e opções de retirada local. As novidades mochi, popularizadas por marcas como Bubbies, combinam tradições de confeitaria japonesa com formulações à base de plantas, apelando a mercados urbanos multiculturais e consumidores mais jovens que buscam texturas únicas. Os formatos de sanduíche evocam nostalgia da infância enquanto abordam restrições dietéticas, com o Klimon focando em escolas e ambientes de varejo voltados para a família. No entanto, a distribuição de novidades apresenta desafios. Seus tamanhos de embalagem menores e maiores proporções de área de superfície por volume aumentam a suscetibilidade à queima por frio, exigindo gestão rigorosa da cadeia de frio e giro de estoque mais rápido. Esses desafios são particularmente pronunciados em lojas rurais com taxas de giro mais lentas.

Por Tipo de Embalagem: Palitos em Alta com as Tendências de Conveniência

Os formatos orientados para conveniência estão transformando a dinâmica das embalagens. Os palitos, com previsão de crescer a um CAGR de 7,32% de 2025 a 2030, devem superar a média do mercado em mais de três pontos percentuais. Os palitos, incluindo barras, sanduíches e novidades portáteis, são projetados para consumo em movimento e compras por impulso em lojas de conveniência e postos de gasolina. Eles também fornecem porções individuais, atraindo consumidores conscientes da saúde que monitoram sua ingestão calórica. Em 2024, os potes responderam por uma participação de mercado de 41,28%, destacando sua dominância no varejo alimentar e de especialidades. Os consumidores nesses canais preferem embalagens maiores para o consumo em casa. No entanto, a urbanização e os menores tamanhos dos domicílios provavelmente reduzirão a demanda por contêineres de múltiplas porções, desacelerando o crescimento deste segmento. Os baldes, tipicamente com tamanho entre 1 quarto e 1,5 quarto de galão, são populares para reuniões familiares e entretenimento. No entanto, eles enfrentam desafios das tendências de premiumização que priorizam porções menores e de alta qualidade em detrimento de compras em grande volume. Outros formatos de embalagem, como copos, cones e mini-baldes, atendem a aplicações de nicho em serviço de alimentação, eventos e programas de degustação. As marcas usam esses formatos para apresentar novos sabores, permitindo que os consumidores experimentem produtos sem se comprometer com um pote completo.

O setor de varejo está se adaptando à crescente proeminência do segmento de palitos. Por exemplo, o 7-Eleven está migrando para formatos de lojas maiores com foco em alimentos. Suas seções de congelados expandidas agora apresentam novidades à base de plantas embaladas individualmente que anteriormente careciam de espaço nas prateleiras. Plataformas de comércio rápido como DoorDash, GoPuff e Instacart estão remodelando o mercado ao possibilitar entregas por impulso de itens de porção individual, contornando as tradicionais viagens ao supermercado e simplificando o transporte de produtos congelados. A sustentabilidade é um foco significativo na inovação de embalagens. As marcas estão explorando embalagens compostáveis e materiais recicláveis para fortalecer seu posicionamento ambiental. No entanto, a adoção generalizada enfrenta obstáculos como os custos premium e as limitações de desempenho, particularmente com barreiras de umidade em ambientes de congelamento. Os potes permanecem cruciais nos canais diretos ao consumidor. Marcas como NadaMoo! e Salt and Straw aproveitam esse formato ao enviar mínimos de 4 a 5 potes com embalagem de gelo seco. Por meio de modelos de assinatura, elas compensam os custos logísticos e estabelecem fluxos de receita recorrentes consistentes.

Por Canal de Distribuição: Consumo no Local Cresce com a Adoção pelo Serviço de Alimentação

De 2025 a 2030, os canais de serviço de alimentação e consumo no local têm projeção de crescer a um CAGR de 7,13%, superando a média do mercado em quase quatro pontos percentuais. Esse crescimento é impulsionado por restaurantes, refeitórios e operadores de serviço rápido que incorporam cada vez mais opções à base de plantas para atender à crescente demanda de consumidores sem alérgenos, veganos e flexitarianos. A Ripple Foods está focada em promover formatos em grande volume, contêineres de 1 galão e 2,5 galões, direcionados a operadores comerciais. Esses formatos, otimizados para compatibilidade com soft serve e eficiência operacional, permitem que as cozinhas forneçam opções sem laticínios sem exigir equipamentos especializados ou cadeias de suprimento separadas. Os canais de consumo fora do local responderam por uma participação significativa de 79,24% em 2024, impulsionados por supermercados, hipermercados e varejistas especializados. Os consumidores dependem desses pontos de venda para compras planejadas e comparações de marcas, mas o crescimento neste segmento deve desacelerar devido à saturação do mercado nas regiões costeiras, o que limita a penetração adicional nos domicílios.

As lojas de conveniência e o varejo online estão transformando a dinâmica do consumo fora do local. A colaboração do Klimon com o 7-Eleven e a expansão do Odd Burger para mais de 500 locais do 7-Eleven Canadá destacam o potencial dos posicionamentos em lojas de conveniência. Esses posicionamentos não apenas incentivam as compras por impulso, mas também atraem consumidores mais jovens e móveis que priorizam a acessibilidade sobre o custo. O comércio eletrônico e os canais diretos ao consumidor estão permitindo que as marcas contornem as barreiras tradicionais do varejo. Empresas como GoodPop, NadaMoo! e Salt and Straw estão aproveitando essa tendência ao oferecer serviços de assinatura, retiradas locais e envio com gelo seco. Seu foco é em domicílios afluentes e conscientes da saúde dispostos a pagar um preço premium por conveniência e sabores únicos. Plataformas de comércio rápido como DoorDash, GoPuff e Instacart estão remodelando a entrega ao reduzir as janelas para apenas 15 a 30 minutos. Esse serviço rápido mitiga preocupações sobre a qualidade dos produtos congelados e apoia compras por impulso que anteriormente exigiam uma viagem ao supermercado. Ao mesmo tempo, varejistas especializados, incluindo lojas de alimentos naturais e redes orgânicas como Whole Foods, continuam sendo vitais para marcas premium e artesanais. Esses pontos de venda fornecem posicionamentos de prateleira selecionados e funcionários especializados para enfatizar a qualidade dos ingredientes e as credenciais de sustentabilidade.

Análise Geográfica

Em 2024, os EUA detêm uma participação de mercado dominante de 94,58%, impulsionada por sua avançada infraestrutura de varejo, adoção generalizada de alimentos à base de plantas nos domicílios e uma alta concentração de consumidores afluentes e conscientes da saúde nas áreas metropolitanas costeiras. Estados como Califórnia, Oregon e Washington lideram essa tendência, influenciados por suas populações asiáticas e hispânicas significativas, que frequentemente apresentam taxas mais elevadas de intolerância à lactose, riqueza da indústria de tecnologia que enfatiza a sustentabilidade e culturas alimentares progressistas que adotam dietas à base de plantas. Enquanto isso, o Nordeste, particularmente centros urbanos como Nova York, Boston e Filadélfia, exibe forte demanda, apoiada por populações densas, grupos demográficos mais jovens e a adoção de opções à base de plantas por universidades e campi corporativos. Em contraste, o Centro-Oeste e o Sul enfrentam obstáculos, incluindo laços culturais com a pecuária leiteira, rendas domiciliares geralmente mais baixas e ambientes de varejo rural que priorizam produtos convencionais devido ao espaço limitado em freezers. A orientação da FDA de fevereiro de 2023, que permite o uso da terminologia "leite" com qualificadores de fonte vegetal, facilitou os desafios de rotulagem. Essa clareza na comunicação do produto reduziu a confusão do consumidor, que anteriormente dificultava os testes de produto.

De 2025 a 2030, o México tem projeção de liderar a América do Norte com um CAGR de 7,24%, impulsionado por uma idade mediana jovem de 29 anos, urbanização que centraliza o poder de compra em cidades como Cidade do México e Guadalajara, e crescentes taxas de obesidade infantil que provocam mudanças dietéticas. Gigantes do varejo como Walmart, Soriana e a rede de conveniência Oxxo estão modernizando o cenário de varejo ao expandir as seções de congelados e melhorar a confiabilidade da cadeia de frio. Esses avanços permitem que marcas à base de plantas alcancem domicílios de classe média que anteriormente tinham acesso apenas a produtos ambientes ou frescos. Em destinos turísticos como Cancún, Playa del Carmen e Cidade do México, a demanda por opções à base de plantas está crescendo, atendendo tanto a turistas internacionais quanto a moradores locais afluentes. Isso resultou em canais de distribuição de nível premium que eventualmente se estendem ao mercado de massa. Embora startups locais e fabricantes regionais estejam surgindo para reduzir a dependência de importações e adaptar sabores às preferências mexicanas, eles ainda dependem de fontes dos EUA e globais para ingredientes especiais como leite de aveia e proteínas únicas. Além disso, as influências culturais dos EUA, particularmente por meio de mídias sociais e viagens, estão acelerando a adoção à base de plantas entre o grupo demográfico mais jovem do México.

Embora o Canadá e outras regiões da América do Norte respondam por participações de mercado menores, eles estão experimentando crescimento constante, apoiado por iniciativas regulatórias e diversidade demográfica. O Projeto de Lei C-293 do Canadá em 2024 fortaleceu a estrutura para alimentos à base de plantas, destacando o compromisso do governo com proteínas alternativas e reduzindo as incertezas regulatórias para os fabricantes. Em alinhamento com a abordagem da FDA, a Agência Canadense de Inspeção de Alimentos (CFIA) agora permite que produtos à base de plantas usem terminologia de laticínios, desde que haja um identificador claro de fonte vegetal. Centros urbanos como Toronto, Vancouver e Montreal estão liderando na adoção, impulsionados por suas populações multiculturais e culturas alimentares progressistas. No entanto, as áreas rurais ficam para trás devido ao acesso limitado ao varejo e às rendas domiciliares mais baixas. A expansão do Odd Burger em 2024 para mais de 500 pontos do 7-Eleven Canadá demonstra o potencial da distribuição em lojas de conveniência, particularmente em regiões onde os supermercados tradicionais alocam espaço mínimo em freezers para produtos à base de plantas.

Cenário Competitivo

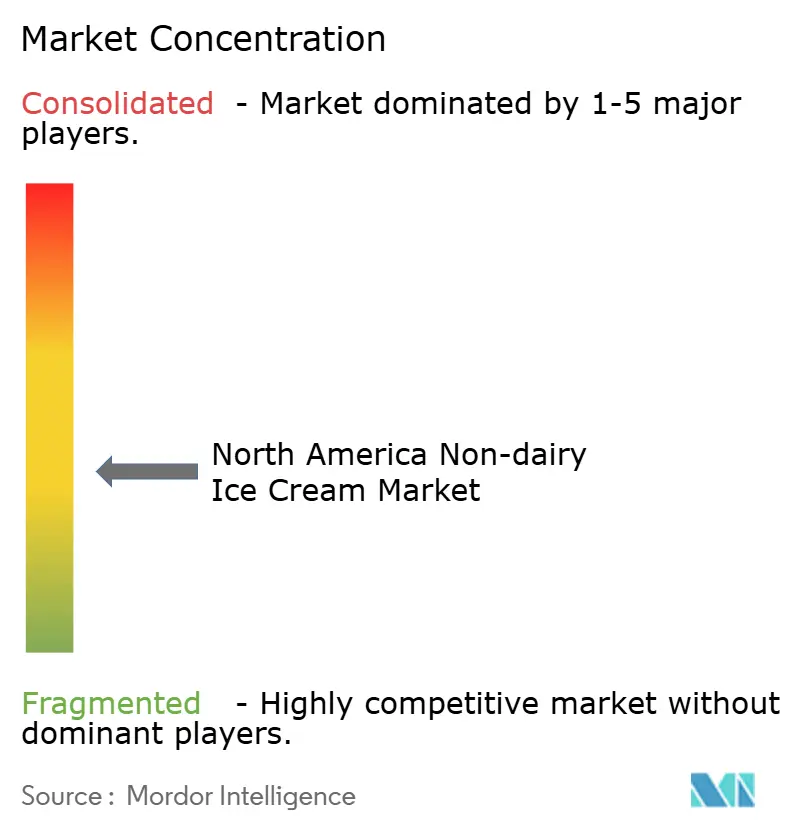

O mercado norte-americano de sorvete não lácteo é altamente fragmentado, sem nenhum player detendo uma participação dominante. Empresas lácteas consolidadas como Unilever Plc, Danone SA e Froneri International Limited competem contra marcas especializadas à base de plantas e players artesanais. Esses incumbentes utilizam suas redes de distribuição, capacidades de co-fabricação e equity de marca para lançar linhas de produtos à base de plantas sob nomes estabelecidos como Breyers e Häagen-Dazs. Essa abordagem reduz a hesitação dos consumidores e incentiva os testes de produto. Por outro lado, marcas especializadas como Oatly, NadaMoo! e Van Leeuwen se diferenciam com produtos de rótulo limpo, estratégias diretas ao consumidor e práticas focadas em sustentabilidade. Elas visam consumidores afluentes e conscientes da saúde que valorizam a transparência dos ingredientes e o fornecimento ético, mesmo a preços premium. As tecnologias de fermentação de precisão, desenvolvidas por empresas como Perfect Day e licenciadas para parceiros como Coolhaus, marcam um ponto de inflexão significativo. Essas tecnologias produzem proteínas de soro de leite sem origem animal que replicam a funcionalidade dos laticínios, permitindo que as marcas ofereçam qualidades sensoriais de "sorvete de verdade" enquanto mantêm uma identidade vegana. Essa inovação desafia tanto os produtos lácteos tradicionais quanto as alternativas à base de plantas de primeira geração, que frequentemente dependem de bases de nozes, aveia ou coco que têm limitações de textura e vida útil.

O mercado de sorvete não lácteo é impulsionado por intensa inovação de produtos e esforços de expansão estratégica dos principais players. As empresas não estão apenas introduzindo novos sabores, mas também aprimorando as formulações existentes para atender à crescente demanda por opções mais saudáveis. Elas demonstram flexibilidade operacional ao investir em pesquisa e instalações de fabricação, permitindo-lhes responder rapidamente às necessidades do mercado. As iniciativas estratégicas incluem parcerias com fornecedores de embalagens e a expansão dos canais de distribuição, particularmente no varejo online e em lojas especializadas. A sustentabilidade é um foco central, influenciando o fornecimento de ingredientes e soluções de embalagens ecologicamente corretas. As estratégias de crescimento incluem tanto a expansão orgânica quanto as colaborações estratégicas. O cenário competitivo enfatiza a diferenciação por meio de funcionalidade, qualidade dos ingredientes e designs de embalagens ambientalmente conscientes. Os principais players neste mercado incluem Unilever Plc, Danone SA, Froneri International Limited, Oatly Group AB e Oregon Ice Cream Company.

As oportunidades no mercado residem na distribuição rural, produtos de nível de valor e formulações funcionais. Os posicionamentos em lojas de conveniência, como a implantação do Klimon no 7-Eleven e a expansão do Odd Burger no Canadá, capitalizam as compras por impulso em áreas mal atendidas por varejistas de alimentos naturais. Produtos de nível de valor com preços mais próximos dos laticínios tradicionais poderiam impulsionar a adoção no mercado de massa, embora alcançar a paridade de custos exija economias de escala e inovação de ingredientes, o que continua sendo um desafio para muitos players. As formulações funcionais, incluindo opções ricas em proteínas, com baixo teor de açúcar e enriquecidas com probióticos, atendem a necessidades específicas dos consumidores e comandam preços premium para compensar os custos mais elevados de ingredientes. Esses produtos visam entusiastas do fitness e consumidores focados na saúde intestinal. Os disruptores emergentes, como fabricantes regionais no México e mercados menores dos EUA, adaptam suas ofertas às preferências locais personalizando sabores e preços. Ao contornar os requisitos de distribuição nacional e fomentar conexões comunitárias por meio de vendas diretas, esses players estão construindo forte fidelidade dos clientes.

Líderes da Indústria de Sorvete Não Lácteo da América do Norte

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever Plc

Froneri International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2025: A Heritage Foods adquiriu estrategicamente uma participação de 51% na Get-A-Way, uma marca de sorvete focada em saúde. Esse movimento representa os esforços da Heritage Foods para diversificar seu portfólio, expandindo de produtos lácteos tradicionais para categorias de alimentos funcionais.

- Dezembro de 2024: A Flora Professional apresentou uma versão versátil de mistura para sorvete à base de plantas, projetada para atender a diversas preferências dietéticas, mantendo sabor excepcional.

- Setembro de 2024: A Eclipse Foods introduziu os Eclipse Bonbons, uma nova linha de bombons de sorvete à base de plantas, nos EUA. Desenvolvidos por um chef premiado, essas guloseimas não lácteas são projetadas para oferecer a textura cremosa e os sabores ricos do sorvete tradicional.

Escopo do Relatório do Mercado de Sorvete Não Lácteo da América do Norte

| Sorvete Padrão |

| Novidades |

| Soft Serve |

| Sorvete Especial/Artesanal |

| Potes |

| Baldes |

| Palitos |

| Outros |

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes atacadistas, postos de gasolina, etc.) |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Tipo de Produto | Sorvete Padrão | |

| Novidades | ||

| Soft Serve | ||

| Sorvete Especial/Artesanal | ||

| Tipo de Embalagem | Potes | |

| Baldes | ||

| Palitos | ||

| Outros | ||

| Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros (Clubes atacadistas, postos de gasolina, etc.) | ||

| País | Estados Unidos | |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

Definição de mercado

- Alternativas Lácteas - Alternativas lácteas são alimentos feitos de leite/óleos à base de plantas em vez de seus produtos de origem animal habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou não lácteo é o segmento de crescimento mais rápido na categoria mais recente de desenvolvimento de novos produtos alimentares de bebidas funcionais e especiais em todo o mundo.

- Manteiga Não Láctea - A manteiga não láctea é uma alternativa vegana à manteiga convencional feita de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável não lácteo para a manteiga normal.

- Sorvete Não Lácteo - O sorvete à base de plantas é uma categoria em crescimento. O sorvete não lácteo é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. Geralmente é considerado um substituto para o sorvete comum para aqueles que não podem ou não comem produtos de origem animal ou derivados de animais, incluindo ovos, leite, creme ou mel.

- Leite à Base de Plantas - Os leites à base de plantas são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanhas de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites à base de plantas como leite de soja e leite de amêndoa são populares no Leste Asiático e no Oriente Médio há séculos.

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga bruta a processamento químico e tendo certos emulsificantes e ingredientes externos adicionados. |

| Manteiga Não Cultivada | Este tipo de manteiga é aquela que não foi processada de nenhuma forma. |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada simples de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples. |

| Creme de Chantilly | Este tem um percentual de gordura muito maior do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Geladas | Sobremesas que devem ser consumidas no estado gelado. Por exemplo, xaropes gelados, sorvetes de frutas, iogurtes gelados. |

| Leite UHT (Leite de ultra-alta temperatura) | Leite aquecido a uma temperatura muito alta. O processamento a ultra-alta temperatura (UHT) do leite envolve aquecimento por 1-8 segundos a 135-154°C, o que elimina o micro-organismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte feito tipicamente de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, bananeiras, aveia e ervilhas. |

| Consumo no Local | Refere-se a restaurantes, redes de serviço rápido e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, amadurecido com mofo, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos à base de plantas com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar do leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorvetes de Frutas | O sorvete de frutas é uma sobremesa gelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sherbet | O sherbet é uma sobremesa gelada adocicada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em Prateleira | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou <q>na prateleira</q>, por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta à Loja (DSD) é o processo de gestão da cadeia de suprimentos em que o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher sediada na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa gelada feita com leite, creme de leite pesado e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto são autorizadas a pastar em campos, onde comem uma variedade de gramíneas e trevos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte do preço e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bancos de Dados e Plataformas de Assinatura