Tamanho e Participação do Mercado de Laticínios da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 74.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 77.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laticínios da China por Mordor Intelligence

O tamanho do mercado de laticínios da China está projetado em USD 74,2 bilhões em 2025, USD 77,11 bilhões em 2026, e deverá atingir USD 93,59 bilhões até 2031, crescendo a uma CAGR de 3,95% de 2026 a 2031. Iniciativas apoiadas pelo governo para consolidar rebanhos estão reduzindo os custos nas fazendas, canalizando recursos para pesquisa e desenvolvimento de produtos com longa vida útil. Enquanto isso, uma proibição iminente em setembro de 2025 sobre a reconstituição de pó em leite esterilizado está elevando as barreiras de entrada e acelerando a consolidação entre os processadores capazes de investir em novos equipamentos[1]Fonte: Departamento de Agricultura dos Estados Unidos, "Laticínios e Produtos Anuais, China," apps.fas.usda.gov. Espera-se que essas mudanças remodelem o cenário competitivo, favorecendo os grandes players com maiores recursos financeiros. Concomitantemente, tarifas antissubsídio que variam de 21,9% a 42,7% sobre importações de laticínios da União Europeia estão deslocando a demanda para fornecedores da Nova Zelândia e marcas locais. Plataformas de varejo instantâneo com cadeia de frio estão se expandindo além das grandes cidades, triplicando a capacidade de armazenamento refrigerado nos mercados de nível municipal e reduzindo os tempos de entrega para menos de 30 minutos. Essa expansão está ampliando o acesso domiciliar ao leite fluido e ao iogurte. O rápido crescimento dessas plataformas também está impulsionando a inovação em soluções de entrega de última milha para atender às crescentes expectativas dos consumidores. Embora os custos de conformidade estejam aumentando devido a uma rigorosa regra de notificação de incidentes em duas horas, essa supervisão reforçada está fortalecendo a confiança do consumidor nas marcas de primeiro nível, assegurando suas posições premium nas prateleiras.

Principais Conclusões do Relatório

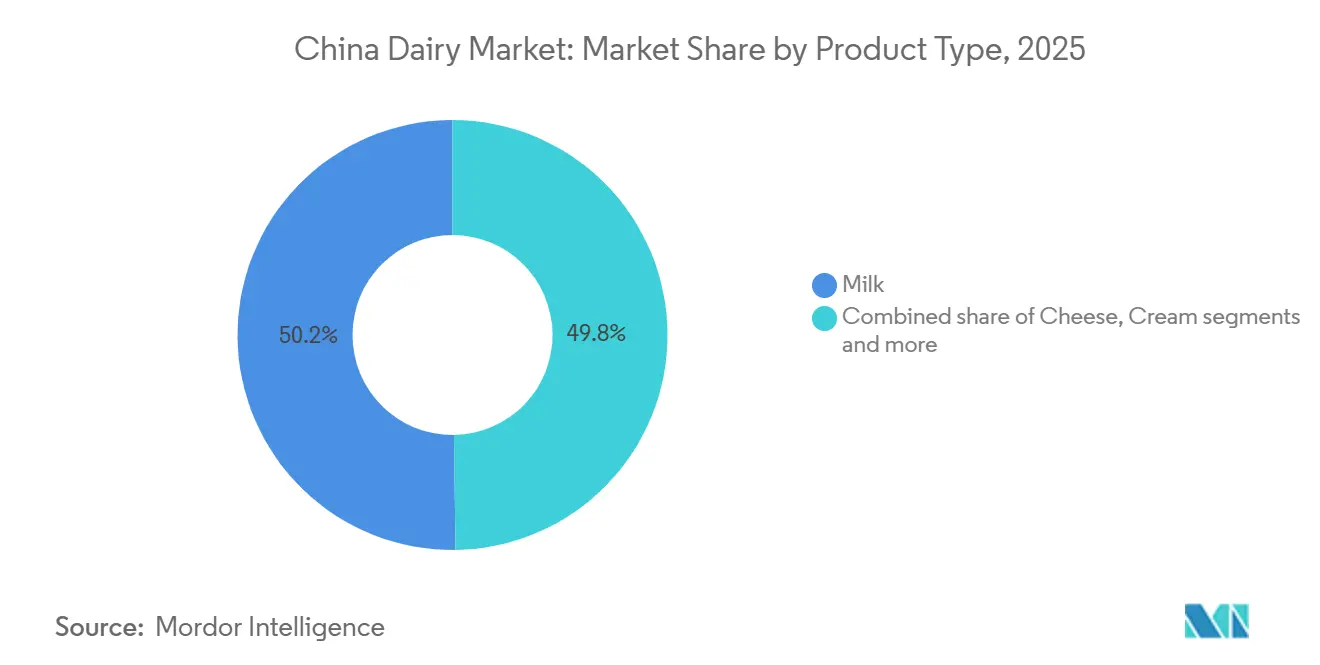

- O leite manteve a maior participação, com 48,22% da receita de 2025, enquanto o queijo registrou o crescimento projetado mais rápido, com uma CAGR de 5,28% até 2031.

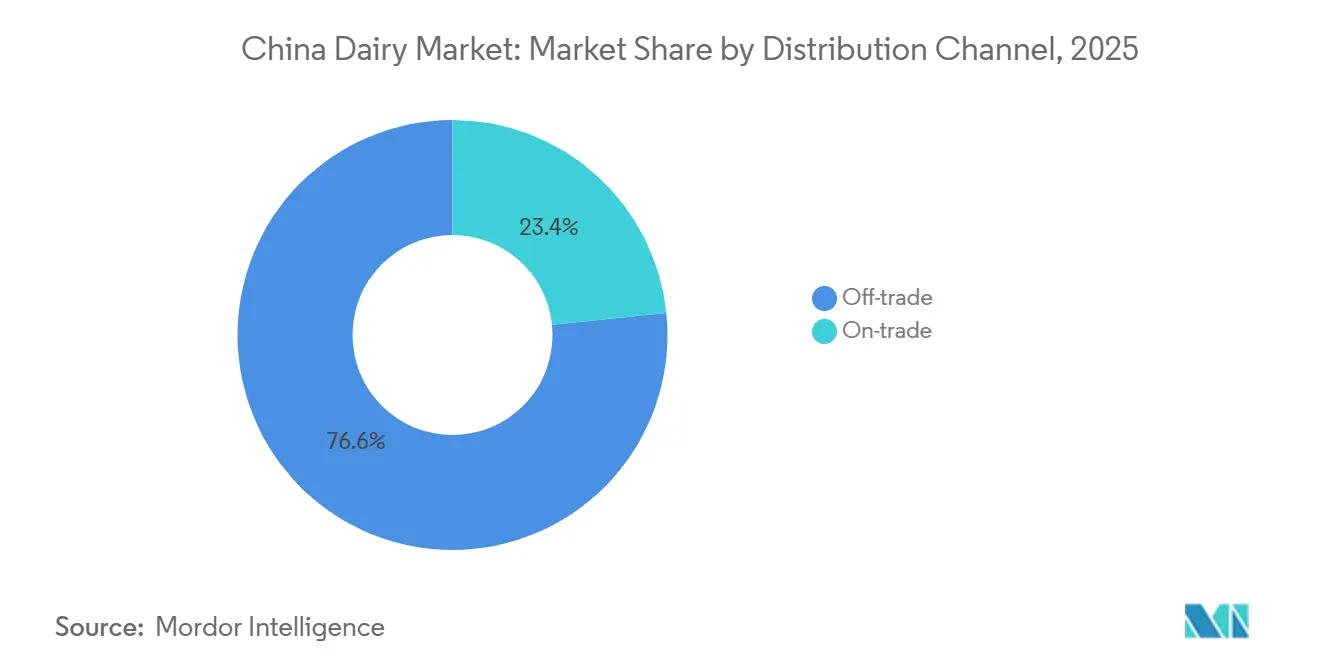

- As vendas fora do local capturaram 91,63% do valor de 2025, mas os estabelecimentos de consumo no local têm a maior expansão prevista, com uma CAGR de 4,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laticínios da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por produtos lácteos com alto teor de proteína, enriquecidos e funcionais | +0.8% | Nacional, com ganhos iniciais em Pequim, Xangai, Guangzhou, Shenzhen | Médio prazo (2 a 4 anos) |

| Crescimento da consciência sobre saúde e foco em nutrição entre os consumidores chineses | +0.7% | Nacional, acelerando nas cidades de Nível 1 e Nível 2 | Longo prazo (≥ 4 anos) |

| Expansão dos segmentos de laticínios premium, incluindo queijos especiais e iogurtes | +0.6% | Cidades de Nível 1, expandindo-se para capitais provinciais | Médio prazo (2 a 4 anos) |

| Adoção rápida de formatos de varejo instantâneo com cadeia de frio em cidades de menor nível | +0.5% | Cidades de Nível 3 e Nível 4, mercados de nível municipal | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para consolidação de rebanhos desbloqueando orçamentos de pesquisa e desenvolvimento para bebidas com longa vida útil | +0.4% | Nacional, concentrado na Mongólia Interior, Heilongjiang, Hebei | Médio prazo (2 a 4 anos) |

| Reexportações de Hong Kong isentas de tarifas permitindo testes de mercado em micro-lotes de queijos importados inovadores | +0.2% | Região Administrativa Especial de Hong Kong, transbordamento para o Delta do Rio das Pérolas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por produtos lácteos com alto teor de proteína, enriquecidos e funcionais

Os millennials urbanos estão redefinindo o papel dos laticínios, passando a vê-los como um auxílio à recuperação pós-treino em vez de apenas um item do café da manhã. O iogurte grego Ambrosial da Yili, com 15 g de proteína por porção, contribuiu para um aumento de 5,5% no lucro líquido do primeiro trimestre de 2024 da empresa em relação ao ano anterior. O leite com alto teor de cálcio Pure Zhen da Mengniu, comercializado por seus benefícios para a saúde óssea, ressoou com os consumidores mais velhos, impulsionando um aumento de receita de 8,1% no primeiro trimestre de 2024. Pesquisas nutricionais governamentais que destacam deficiências de vitamina D e cálcio estão levando os processadores a enriquecer seus produtos, permitindo-lhes cobrar preços premium. Os consumidores de Nível 1 estão dispostos a pagar 20 a 30% a mais por produtos com rótulos de "alto teor de proteína" ou "probiótico", beneficiando empresas que podem validar essas afirmações por meio de estudos clínicos. Com a expansão das alegações funcionais, os processadores que colaboram com associações esportivas e influenciadores de fitness estão alcançando maior visibilidade nas prateleiras.

Crescimento da consciência sobre saúde e foco em nutrição entre os consumidores chineses

Em 2024-2025, iogurte com baixo teor de gordura, leite orgânico e produtos sem lactose avançaram acima da média no mercado de laticínios da China. Pequim alocou CNY 1 bilhão em 2025 para subsidiar a consolidação de rebanhos e amparar os agricultores diante de 29 meses consecutivos de queda nos preços do leite[2]Fonte: Departamento de Agricultura dos Estados Unidos, "Laticínios e Produtos Anuais, China," apps.fas.usda.gov. Campanhas de nutrição nas escolas públicas estão impulsionando a adoção precoce, garantindo que esses hábitos persistam na vida adulta. À medida que a renda disponível aumenta, os supermercados de nível municipal estão alocando mais espaço refrigerado para SKUs premium. No entanto, durante desacelerações econômicas, os compradores frequentemente migram para marcas de nível intermediário. Os processadores com uma estratégia de preços em camadas atendem com sucesso tanto aos segmentos premium quanto aos de valor, ao mesmo tempo em que protegem o patrimônio de suas marcas. Além disso, a crescente conscientização sobre os benefícios para a saúde associados a esses produtos está impulsionando ainda mais sua demanda. A crescente penetração das plataformas de comércio eletrônico também está expandindo a acessibilidade desses produtos lácteos premium e voltados para a saúde a uma base de consumidores mais ampla.

Expansão dos segmentos de laticínios premium, incluindo queijos especiais e iogurtes

O segmento de laticínios premium da China está passando por uma expansão substancial à medida que as preferências culinárias dos consumidores se tornam mais sofisticadas, impulsionadas pela crescente influência da cultura gastronômica ocidental nas principais cidades metropolitanas[3]Fonte: Alfândega da China, "Análise de Dados de Importação e Exportação de Janeiro de 2025," customs.gov.cn. O queijo está evoluindo de um ingrediente especial na culinária ocidental para um item básico em padarias e restaurantes de serviço rápido. Em 2024-2025, redes como Pizza Hut, Dicos e vários cafés independentes relataram um aumento nas vendas de mozzarella, levando os processadores a fortalecer a produção doméstica. A inauguração de uma fábrica de queijo com capacidade de 10.000 toneladas métricas pela Yili em Hohhot em 2024 sublinha sua confiança no cenário local de produção de queijo. Variantes de iogurte premium, incluindo os estilos skyr e grego, agora alcançam um prêmio de preço de 40 a 50% em relação aos produtos padrão, graças às suas texturas mais espessas e maior saciedade. Enquanto isso, inovações em tecnologia de fermentação estão reduzindo com sucesso o teor de açúcar, atendendo às pressões regulatórias sem comprometer o sabor. Ao enfatizar a diferenciação, as ofertas de queijo e iogurte premium proporcionam aos processadores um amortecedor contra as flutuações nos preços do leite cru.

Adoção rápida de formatos de varejo instantâneo com cadeia de frio em cidades de menor nível

Em 2024, as plataformas de varejo instantâneo atingiram um valor bruto de mercadoria superior a USD 110 bilhões, com projeções indicando uma triplicação até 2030, com os laticínios se destacando como uma categoria-chave de reabastecimento. A JD.com processa impressionantes 25 milhões de pedidos de alimentos diariamente, enquanto a Meituan, com 770 milhões de usuários anuais, depende de micro-armazéns que garantem entregas de leite refrigerado em uma janela ágil de 30 minutos. As 420 lojas omnicanal da Freshippo, com mais de 60% da receita gerada online, exemplificam a fusão bem-sucedida do varejo tradicional e digital. O Sam's Club, tendo expandido para 60 lojas até o final de 2025, está estrategicamente direcionando populações de nível municipal, aproveitando as taxas de associação para fomentar a fidelidade e incentivar compras em grande volume de produtos lácteos. Com os avanços na infraestrutura de cadeia de frio, as taxas de deterioração diminuíram, a vida útil foi estendida e o mercado de laticínios na China está florescendo, mesmo em regiões anteriormente desprovidas de refrigeração confiável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Concorrência crescente de produtos à base de plantas e à base de nozes | -0.5% | Nacional, mais forte nas cidades de Nível 1 e Nível 2 | Médio prazo (2 a 4 anos) |

| Padrões regulatórios rigorosos que levam a recalls frequentes de produtos | -0.3% | Nacional, aplicado pela SAMR | Curto prazo (≤ 2 anos) |

| Revisão da norma de leite esterilizado que proíbe a reconstituição de pó, aumentando o investimento em capital dos pequenos processadores | -0.4% | Nacional, agudo em Hebei, Shandong, Shaanxi | Curto prazo (≤ 2 anos) |

| Excesso persistente de leite cru deprimindo os preços na porteira da fazenda e reduzindo as pequenas propriedades | -0.6% | Nacional, concentrado na Mongólia Interior, Heilongjiang, Xinjiang | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência crescente de produtos à base de plantas e à base de nozes

Bebidas de aveia, amêndoa e soja são cada vez mais populares entre consumidores com intolerância à lactose e flexitarianos. Entre 2024 e 2025, o espaço nas prateleiras para produtos de leite de aveia aumentou 20% nos supermercados de Nível 1, coincidindo com baristas que oferecem substituições por leite de aveia sem custo adicional. Marcas como Oatly, um gigante internacional, e a empresa doméstica Vitasoy, aproveitam mensagens sobre pegada de carbono para atrair compradores conscientes do meio ambiente. Em resposta, os processadores tradicionais estão promovendo leite sem lactose e enfatizando maior teor de proteína. No entanto, estão enfrentando margens em contração à medida que os consumidores exploram alternativas não lácteas. Esse desafio é mais pronunciado no segmento de café e chá prontos para beber, onde as opções à base de plantas melhoram os perfis de sabor. A crescente demanda por bebidas à base de plantas destaca uma mudança significativa nas preferências dos consumidores em direção a escolhas sustentáveis e conscientes da saúde.

Padrões regulatórios rigorosos que levam a recalls frequentes de produtos

Em 2024-2025, várias marcas regionais de laticínios enfrentaram penalidades por falhas microbiológicas, corroendo a confiança do consumidor e expondo fraquezas operacionais, especialmente entre os players menores. Para se manterem à frente das auditorias, os líderes do setor estão adotando rastreabilidade por blockchain e detecção automatizada de patógenos, ampliando ainda mais a diferença de custos em relação aos seus concorrentes de menor escala. A memória coletiva da crise da melamina de 2008 é marcante, transformando qualquer falha em um risco reputacional significativo. Como resultado, os investimentos em conformidade estão emergindo como uma quase barreira, beneficiando os incumbentes bem capitalizados. Sob as regulamentações da SAMR, as empresas de laticínios agora são obrigadas a relatar incidentes de segurança dentro de uma janela de duas horas, levando a cronogramas de recall comprimidos e maiores custos de conformidade. Esses desenvolvimentos ressaltam a crescente importância dos avanços tecnológicos para garantir a segurança alimentar e a conformidade regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Queijo Supera as Categorias Tradicionais

O leite manteve sua posição como o maior segmento no mercado de laticínios da China, representando 48,22% da receita em 2025. Ele serve como âncora de consumo para as rotinas diárias do café da manhã, nutrição infantil e uso doméstico generalizado, particularmente nas metrópoles costeiras. A demanda estável é sustentada por sua acessibilidade e enraizamento cultural nas áreas urbanas e semiurbanas. A disponibilidade no varejo por meio do comércio moderno e dos canais tradicionais garante a liderança duradoura do leite em volume. No entanto, os produtores devem navegar pela volatilidade dos preços do leite cru enquanto sustentam a escala desta categoria principal.

O queijo representa o segmento de crescimento mais rápido, com projeção de expansão a uma CAGR de 5,28% até 2031. Restaurantes de serviço rápido e padarias estão impulsionando a adoção com maior uso de mozzarella, cream cheese e outros formatos de valor agregado. Os consumidores de renda média crescente buscam pratos premium de inspiração ocidental, como sanduíches e saladas, impulsionando a demanda por cheddar e gouda ao lado de inovações localizadas, como queijo mussarela com tempero mala. Investimentos como a nova fábrica de 10.000 toneladas métricas da Yili aumentam a capacidade de produção doméstica e reduzem a dependência de importações. Essa tendência de premiumização eleva o tamanho geral do mercado de laticínios da China para produtos processados de maior margem.

Por Canal de Distribuição: A Dominância do Consumo Fora do Local Mascara a Recuperação do Consumo no Local

Em 2025, os canais de consumo fora do local lideraram o mercado de laticínios da China, capturando 91,63% do total de vendas. Supermercados, hipermercados e plataformas de varejo instantâneo atendem a consumidores que priorizam conveniência e preço. Armazéns de associação, como Sam's Club e Metro, fomentam a fidelidade com formatos em grande volume e seleções curadas, expandindo-se inclusive para cidades de nível municipal para uma participação maior. As lojas de conveniência atendem às demandas de consumo em movimento com leite aromatizado e iogurte em porção individual. Os gigantes do comércio eletrônico JD.com e Tmall, aproveitando a logística hiperlocal, processam impressionantes 25 milhões de pedidos diários. Além disso, promoções relâmpago no Taobao criam picos de volume, especialmente para iogurte durante eventos especiais. A dominância dos canais de consumo fora do local ressalta sua capacidade de se adaptar às preferências dos consumidores em evolução e aos avanços tecnológicos.

Os canais de consumo no local estão emergindo como o segmento de crescimento mais rápido, com projeção de crescimento a uma CAGR de 4,62% até 2031. À medida que hotéis, cafés e restaurantes retornam à normalidade, não estão apenas restaurando os volumes de compras, mas também diversificando suas ofertas de produtos. Redes como Luckin Coffee, com mais de 10.000 pontos de venda, estão aumentando o uso de leite fresco e creme. Nas cidades de Nível 1, os buffets de hotéis premium estão optando por queijos e manteiga importados, enquanto as padarias locais estão padronizando a mozzarella para suas pizzas e confeitarias. Essa retomada sinaliza uma oportunidade madura para os processadores que buscam parcerias no setor de alimentação fora do lar com sólida economia unitária. O crescimento dos canais de consumo no local reflete a crescente demanda por produtos lácteos premium e diversificados nos ambientes de alimentação fora do lar.

Análise Geográfica

A demanda por laticínios na China é distintamente regional. Apesar de abrigar uma população menor, as cidades de Nível 1 comandam uma parcela significativa dos gastos com laticínios premium. Em Pequim e Xangai, os consumidores pagam voluntariamente um prêmio de 20 a 30% por leite orgânico, iogurte grego e queijo especial importado, fortalecendo as camadas de alta margem do mercado. Embora as capitais provinciais como Chengdu e Wuhan estejam alcançando a tendência premium, elas são mais sensíveis ao preço, inclinando-se para marcas domésticas de nível intermediário que espelham as características dos produtos de Nível 1. Enquanto isso, as cidades de Nível 3 e Nível 4, juntamente com os mercados municipais, estão posicionadas para impulsionar os volumes futuros. A expansão do Sam's Club para essas áreas, combinada com o aumento da renda disponível e as capacidades de cadeia de frio recém-estabelecidas, está explorando demografias de compradores anteriormente inexploradas.

A Mongólia Interior, Heilongjiang e Xinjiang se destacam como as potências de produção de leite, impulsionadas por subsídios de forragem que reduzem os custos de alimentação e garantem um fornecimento estável. No entanto, um excesso estrutural persistente está mantendo os preços na porteira da fazenda baixos, pressionando os pequenos proprietários e impulsionando a consolidação do setor. Os principais centros de consumo estão localizados mais ao sul e a leste. O Delta do Rio Yangtze e o Delta do Rio das Pérolas lideram na importação e experimentação com queijo, graças à sua logística avançada e populações abastadas. Além disso, o sistema de reexportação isento de tarifas de Hong Kong canaliza pequenos lotes de queijos europeus para varejistas especializados em Shenzhen e Xangai, permitindo feedback imediato dos consumidores. Por outro lado, províncias como Gansu e Guizhou, sem infraestrutura de refrigeração, continuam a depender do leite de ultra-alta temperatura até que suas instalações se atualizem.

A iniciativa de revitalização rural do governo prevê rotas de trânsito refrigeradas e centros regionais de armazenamento a frio, com o objetivo de nivelar o campo de jogo em cinco anos. Se bem-sucedida, isso poderia deslocar parte do consumo para as regiões do interior e reduzir as diferenças de custos logísticos. Concomitantemente, as tarifas sobre subsídios da União Europeia estão redirecionando as importações para a Nova Zelândia e motivando os processadores domésticos a se aprofundarem na produção de queijo e ingredientes de soro de leite, remodelando os padrões comerciais e as relações com fornecedores regionais.

Cenário Competitivo

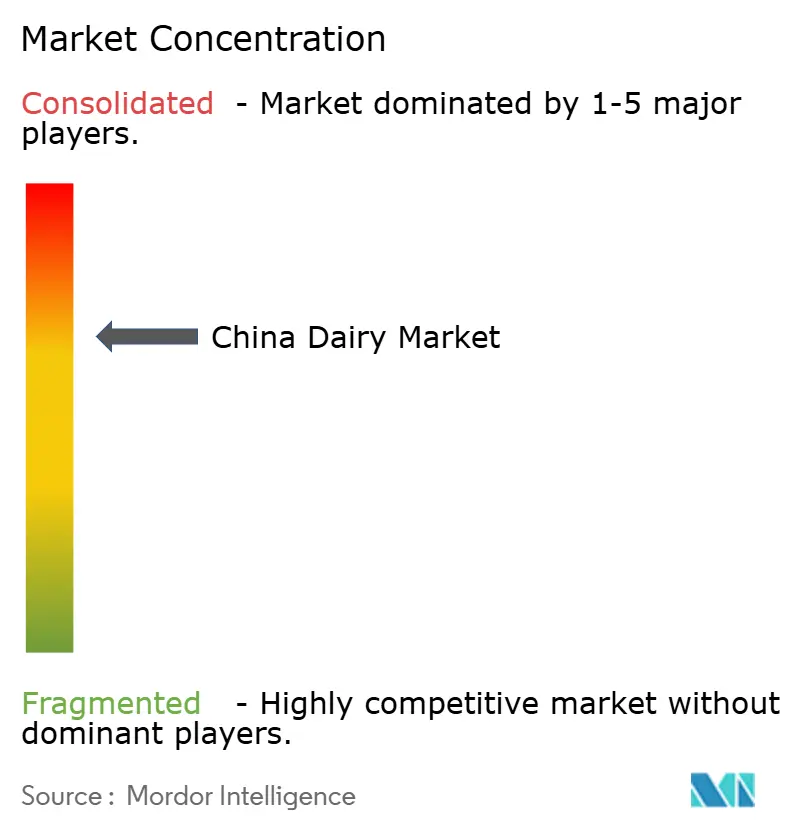

No mercado de laticínios da China, que apresenta concentração moderada, os quatro principais players domésticos — Yili, Mengniu, Bright Dairy e Junlebao — detêm participações significativas, mas o cenário permanece aberto para especialistas regionais. A Yili, impulsionada pelo seu iogurte grego Ambrosial, reportou um lucro líquido de CNY 1,16 bilhão no primeiro trimestre de 2024. Enquanto isso, a receita da Mengniu atingiu CNY 10,1 bilhões, impulsionada pelo seu leite enriquecido com cálcio. Ambos os gigantes gerenciam seus rebanhos upstream, simplificando a conformidade com os mandatos de leite fresco e mitigando os riscos de ingredientes. A Bright Dairy capitaliza em seu modelo premium Fresh Milk Station, dominando as áreas metropolitanas do leste. Em contraste, a Junlebao, enraizada na base agrícola de Hebei, tem como alvo os segmentos de valor e preço médio.

Entidades estrangeiras como Danone e Nestlé focam em áreas de nutrição especializada, como fórmulas médicas, nutrição infantil hipoalergênica e suplementos probióticos, onde a confiança na marca se traduz em preços premium. A Fonterra, por outro lado, fornece ingredientes a granel, como leite em pó integral e proteína de soro de leite, alimentando principalmente as linhas de marca própria dos varejistas e fortalecendo sua posição no segmento empresarial. A rápida ascensão do varejo instantâneo pressiona todos os players a estabelecer micro-armazéns próximos aos centros de consumo, complicando a logística de última milha e beneficiando aqueles com capacidades logísticas robustas.

O investimento em tecnologia é primordial. Os líderes do setor utilizam blockchain para rastreabilidade abrangente, antecipando possíveis recalls, e empregam previsão de demanda baseada em IA para minimizar o desperdício. Por outro lado, os processadores menores, incapazes de investir em esterilização ou rastreabilidade digital, veem seu espaço nas prateleiras diminuir e se tornam alvos atraentes de aquisição. Embora as marcas diretas ao consumidor detenham uma modesta participação de mercado inferior a 3%, estão causando impacto. Utilizando plataformas como mini-programas do WeChat e transmissões ao vivo no Douyin, estão construindo uma base fiel para produtos de nicho, como leite de vacas alimentadas com pasto e leite com proteína A2. No entanto, essas startups enfrentam desafios, particularmente no cumprimento da regra de notificação de incidentes em duas horas sem sistemas automatizados de qualidade.

Líderes da Indústria de Laticínios da China

Yili Group

Mengniu Dairy

Bright Dairy & Food

Junlebao Dairy Group

Danone SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A SGS e a Yili Group uniram forças para elevar a qualidade e a sustentabilidade na indústria de laticínios. Seu foco abrange padrões globais de produção, testes rigorosos e ambiciosas iniciativas de zero carbono. Essa parceria oferece um conjunto de soluções integradas, abrangendo certificação, sistemas digitais avançados e treinamento abrangente. Esses esforços visam fortalecer a estimada reputação da Yili por confiabilidade e inovação no dinâmico cenário de laticínios da China.

- Setembro de 2025: A Sanyuan fez sua estreia no mercado de leite fresco de Pequim com a introdução do

Sanyuan Beijing Fresh Milk,

seu produto inaugural no segmento de baixa temperatura. Esse lançamento não apenas amplia a linha de produtos da Sanyuan, mas também ressalta o compromisso da empresa em atender ao crescente apetite da região por ofertas de laticínios frescos. - Junho de 2025: A New Hope Dairy está prestes a mergulhar na florescente cena de bebidas da China, introduzindo bebidas contemporâneas à base de leite. Esse movimento ocorre enquanto a empresa busca novas fontes de receita diante da queda nas vendas de leite. Com foco nas preferências dos consumidores em evolução, a New Hope destacará ofertas refrigeradas, enfatizando sabores favoritos e controle de peso.

Escopo do Relatório do Mercado de Laticínios da China

Manteiga, Queijo, Creme, Sobremesas Lácteas, Leite e Iogurte são cobertos como segmentos por Categoria. Consumo Fora do Local e Consumo no Local são cobertos como segmentos por Canal de Distribuição.

| Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | ||

| Queijo | Queijo Natural | Cheddar |

| Cottage | ||

| Ricota | ||

| Parmesão | ||

| Outros | ||

| Queijo Processado | ||

| Creme | Creme Fresco | |

| Creme de Cozinha | ||

| Creme de Chantilly | ||

| Outros | ||

| Sobremesas Lácteas | Sorvete | |

| Cheesecakes | ||

| Sobremesas Congeladas | ||

| Outros | ||

| Leite | Leite Condensado | |

| Leite Aromatizado | ||

| Leite Fresco | ||

| Leite UHT | ||

| Leite em Pó | ||

| Iogurte | Para Beber | |

| Para Comer com Colher | ||

| Bebidas de Leite Fermentado | ||

| Consumo no Local | |

| Consumo Fora do Local | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros |

| Por Tipo de Produto | Manteiga | Manteiga com Sal | |

| Manteiga sem Sal | |||

| Queijo | Queijo Natural | Cheddar | |

| Cottage | |||

| Ricota | |||

| Parmesão | |||

| Outros | |||

| Queijo Processado | |||

| Creme | Creme Fresco | ||

| Creme de Cozinha | |||

| Creme de Chantilly | |||

| Outros | |||

| Sobremesas Lácteas | Sorvete | ||

| Cheesecakes | |||

| Sobremesas Congeladas | |||

| Outros | |||

| Leite | Leite Condensado | ||

| Leite Aromatizado | |||

| Leite Fresco | |||

| Leite UHT | |||

| Leite em Pó | |||

| Iogurte | Para Beber | ||

| Para Comer com Colher | |||

| Bebidas de Leite Fermentado | |||

| Por Canal de Distribuição | Consumo no Local | ||

| Consumo Fora do Local | Lojas de Conveniência | ||

| Varejistas Especializados | |||

| Supermercados e Hipermercados | |||

| Varejo Online | |||

| Outros | |||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarela a branca, composta de glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Laticínios - Os produtos lácteos incluem o leite e todos os alimentos derivados do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e em pó.

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semi-congelados antes do consumo, como leite gelado ou sorvete de fruta, incluindo sobremesas lácteas congeladas para fins dietéticos especiais, e sorvete de fruta

- Bebidas de Leite Fermentado - O leite fermentado é um leite espesso e coalhado, com sabor azedo, obtido pela fermentação do leite. Bebidas de leite fermentado como kefir, laban e leitelho foram consideradas no estudo

| Palavra-chave | Definição |

|---|---|

| Manteiga Fermentada | A manteiga fermentada é preparada submetendo a manteiga crua a um processamento químico e adicionando determinados emulsificantes e ingredientes externos. |

| Manteiga Não Fermentada | Este tipo de manteiga é aquele que não foi processado de nenhuma forma |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitos tipos diferentes de ingredientes. A fabricação de queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes ou corantes artificiais. |

| Creme Simples | O creme simples contém cerca de 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e mais espesso do que o creme simples |

| Creme de Chantilly | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para cobrir bolos, tortas e pudins e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a serem consumidas congeladas. Ex.: sorvetes de fruta, sorbets, iogurtes congelados |

| Leite UHT (Leite de Ultra-Alta Temperatura) | Leite aquecido a uma temperatura muito elevada. O processamento de ultra-alta temperatura (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135–154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga não láctea/Manteiga à base de plantas | Manteiga feita a partir de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Não Lácteo | Iogurte tipicamente feito a partir de nozes, como amêndoas, castanhas de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Consumo no Local | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Consumo Fora do Local | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, levemente quebradiço, maturado por mofo, com casca florida, produzido na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Ela causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sorvete de Fruta | O sorvete de fruta é uma sobremesa congelada adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Longa Vida Útil | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja é o processo na gestão da cadeia de suprimentos pelo qual o produto é entregue diretamente da fábrica ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova York. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm permissão para pastar em pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura