Tamanho e Participação do Mercado de Iogurte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

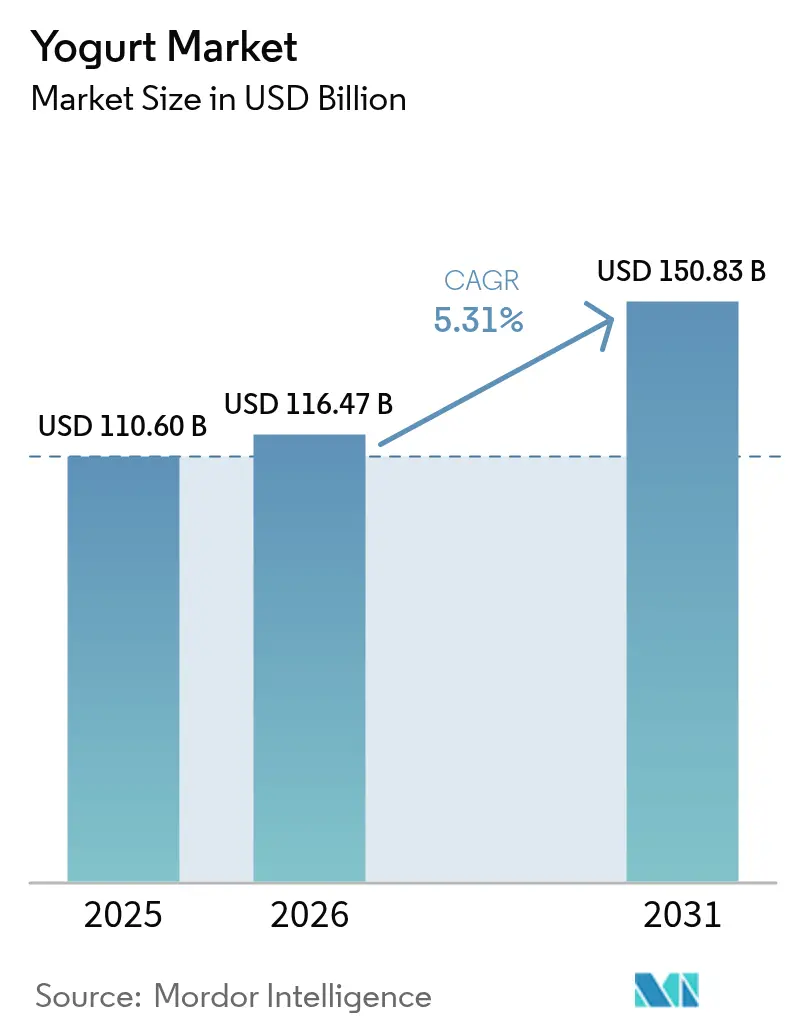

| Tamanho do Mercado (2026) | 116.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 150.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

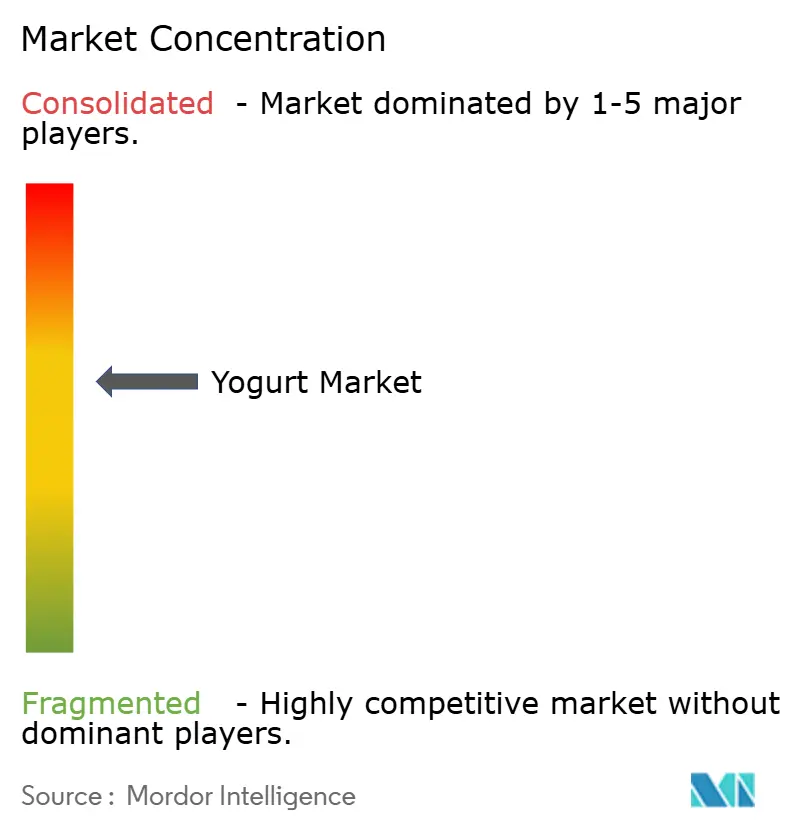

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iogurte por Mordor Intelligence

O tamanho do mercado de iogurte em 2026 é estimado em USD 116,47 bilhões, crescendo a partir do valor de 2025 de USD 110,60 bilhões, com projeções para 2031 mostrando USD 150,83 bilhões, crescendo a uma CAGR de 5,31% entre 2026 e 2031. O mercado de iogurte continua a se beneficiar de um vínculo comprovado entre cepas probióticas validadas clinicamente e resultados mensuráveis para a saúde intestinal, incentivando a premiumização e promovendo uma resiliência estável da categoria. Os fabricantes adotaram tecnologias avançadas de fermentação que mantêm as bactérias benéficas vivas durante a digestão, apoiando o posicionamento de alimentos funcionais e sustentando a disposição dos consumidores para adquirir produtos de maior valor agregado. O forte crescimento da renda disponível nas economias emergentes e o crescente interesse no suporte imunológico reforçam ainda mais a demanda, enquanto o comércio digital acelera a descoberta de produtos e o reabastecimento por assinatura. A crescente penetração nos serviços de alimentação - especialmente em cafés e lojas de conveniência - amplia as ocasiões de consumo, e os avanços tecnológicos em embalagens com estabilidade em temperatura ambiente ampliam o alcance para mercados sem infraestrutura de cadeia fria.

Principais Conclusões do Relatório

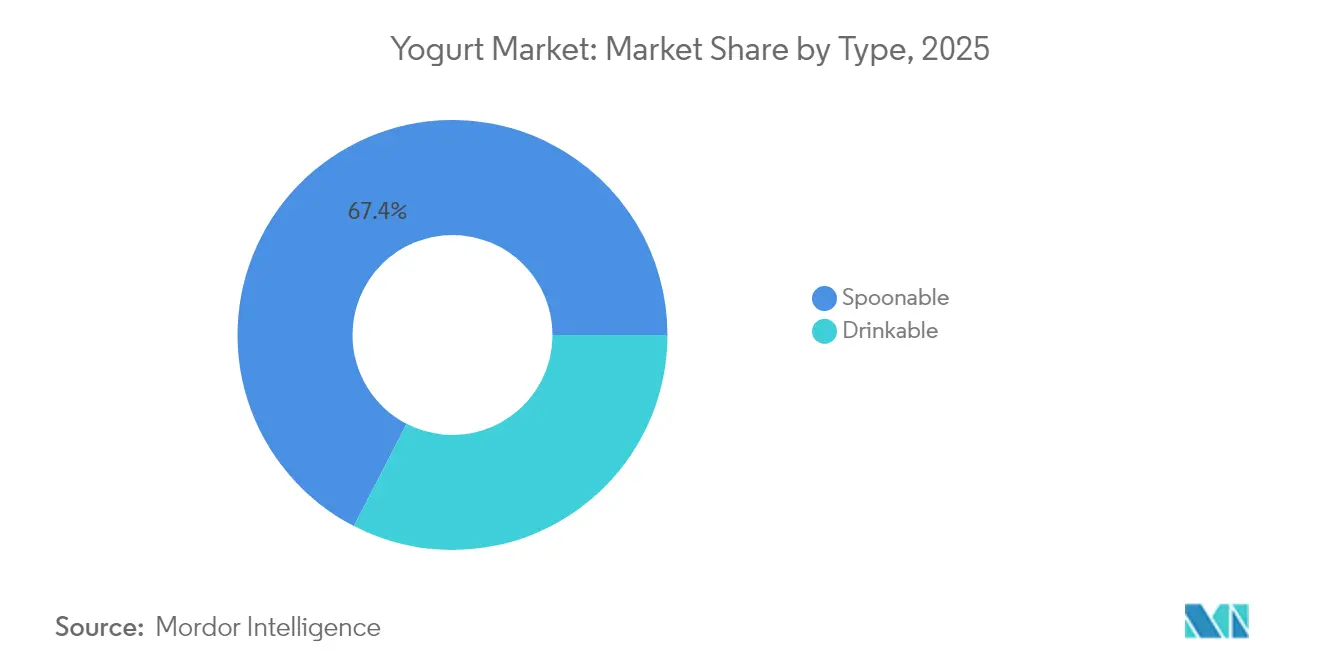

- Por tipo, o iogurte de colher capturou 67,42% da participação do mercado de iogurte em 2025, enquanto o iogurte para beber está se expandindo a uma CAGR de 6,86% até 2031.

- Por fonte, os produtos à base de laticínios representaram 53,95% do tamanho do mercado de iogurte em 2025; as alternativas à base de plantas têm previsão de avançar a uma CAGR de 7,78% até 2031.

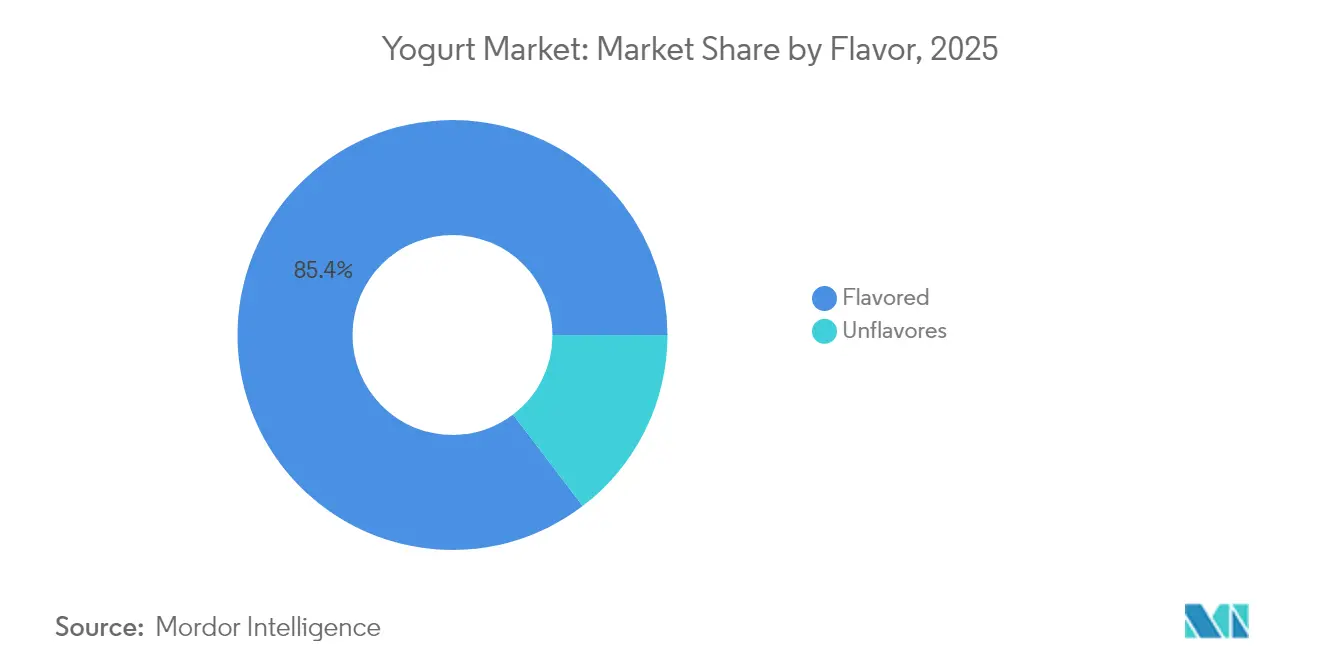

- Por sabor, as variedades com sabor detiveram 85,35% de participação na receita em 2025; os formatos sem sabor têm projeção de crescimento a uma CAGR de 5,14% entre 2026 e 2031.

- Por canal de distribuição, as vendas fora do estabelecimento representaram 53,61% do tamanho do mercado de iogurte em 2025, e este canal está definido para crescer a uma CAGR de 7,29% até 2031.

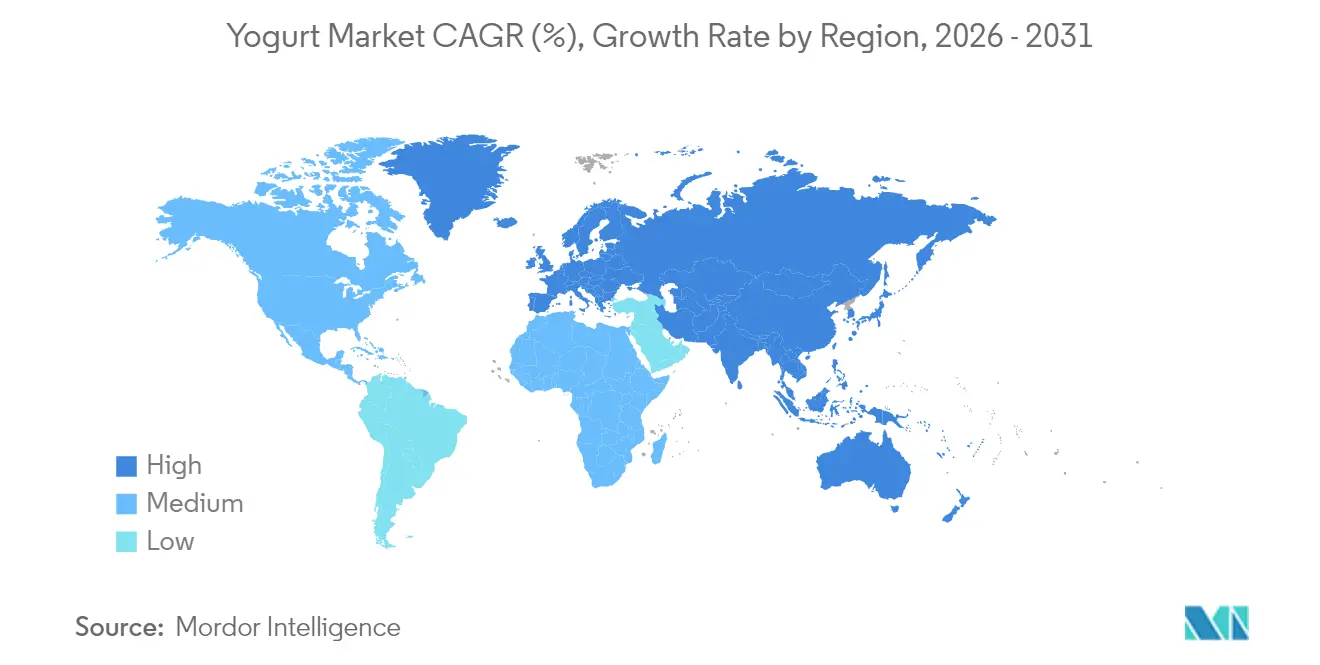

- Por geografia, a Ásia-Pacífico liderou com 55,78% de participação no mercado de iogurte em 2025 e está pronta para registrar uma CAGR de 11,9% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Iogurte

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco dos consumidores na saúde intestinal, probióticos e imunidade | +1.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Desenvolvimento de iogurtes funcionais e fortificados com nutrientes adicionados | +0.8% | América do Norte e UE como núcleo, expansão para a APAC | Longo prazo (≥ 4 anos) |

| Uso crescente em cafés, restaurantes de serviço rápido e lojas de conveniência | +1.5% | Global, liderado por centros urbanos na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão crescente do comércio eletrônico | +0.9% | Global, com penetração acelerada na APAC | Curto prazo (≤ 2 anos) |

| Técnicas avançadas de fermentação e inovações em embalagens com estabilidade em temperatura ambiente | +1.1% | Global, transferência de tecnologia de mercados desenvolvidos para mercados emergentes | Longo prazo (≥ 4 anos) |

| Linhas de alto teor proteico no estilo grego e islandês ampliam as ocasiões de consumo | +0.6% | América do Norte e UE, com adoção emergente na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Foco dos Consumidores na Saúde Intestinal, Probióticos e Imunidade

As cepas probióticas estão redefinindo o papel do iogurte, de uma simples indulgência para uma opção de nutrição terapêutica. Estudos clínicos confirmaram a eficácia de culturas bacterianas específicas, como o Lactobacillus acidophilus e o Bifidobacterium lactis, no aprimoramento da função imunológica e da saúde digestiva. Pesquisas indicam que essas cepas podem reduzir a duração de infecções respiratórias em até dois dias e fortalecer a função de barreira intestinal, conforme relatado pelo Centro Nacional de Informações sobre Biotecnologia[1]Centro Nacional de Informações sobre Biotecnologia, "Probióticos e seus benefícios para a saúde", NCBI, ncbi.nlm.nih.gov. Com esse respaldo científico, os fabricantes podem justificar preços premium para produtos enriquecidos com probióticos, ao mesmo tempo em que constroem a confiança do consumidor por meio de benefícios comprovados à saúde. À medida que as despesas globais com saúde aumentam, o iogurte funcional está ganhando força como nutrição preventiva que oferece resultados tangíveis de bem-estar. Além disso, os órgãos regulatórios estão aprovando cada vez mais alegações de saúde para cepas probióticas específicas, proporcionando uma vantagem competitiva às empresas que priorizam a pesquisa clínica e a inovação em cepas.

Desenvolvimento de Iogurtes Funcionais e Fortificados com Nutrientes Adicionados

O iogurte está sendo redefinido como um produto de bem-estar, com fabricantes adicionando isolados proteicos, ácidos graxos ômega-3, vitaminas e minerais para suprir deficiências nutricionais específicas nas dietas dos consumidores. As tecnologias avançadas de microencapsulação agora protegem nutrientes sensíveis durante a fermentação e o armazenamento, garantindo a entrega estável de compostos sensíveis ao calor, como probióticos e vitaminas, conforme reconhecido pela Agência de Administração de Alimentos e Medicamentos. Aproveitando esses avanços, os produtos de iogurte em porção individual agora fornecem 20 a 25 gramas de proteína juntamente com um perfil vitamínico completo, competindo diretamente com suplementos tradicionais. Essa estratégia é particularmente eficaz em regiões com deficiências nutricionais identificadas, posicionando o iogurte fortificado como uma fonte acessível de nutrientes essenciais. Os processos de aprovação regulatória para alegações de fortificação criam barreiras de entrada que beneficiam fabricantes estabelecidos com expertise em conformidade regulatória e validação clínica.

Uso Crescente em Cafés, Restaurantes de Serviço Rápido e Lojas de Conveniência

Os restaurantes de serviço rápido e as lojas de conveniência estão impulsionando a demanda por iogurte ao transformá-lo de um produto consumido em casa em uma opção nutricional conveniente. Essa transformação é evidente nos cardápios de café da manhã, nas ofertas de smoothies e nos formatos de consumo rápido. À medida que as rotinas tradicionais de café da manhã se deslocam para o consumo móvel, a necessidade de produtos de iogurte portáteis que forneçam tanto nutrição quanto saciedade durante os deslocamentos está aumentando, conforme observado pelo Departamento de Agricultura dos Estados Unidos[2]Departamento de Agricultura dos Estados Unidos, "Food Expenditure Series", www.fas.usda.gov. As parcerias com lojas de conveniência permitem que as marcas de iogurte capturem compras por impulso e ampliem o consumo além dos horários tradicionais das refeições. Os restaurantes de serviço rápido (QSRs) se beneficiam particularmente da integração de iogurtes de alto teor proteico e no estilo grego em seus cardápios, oferecendo alternativas mais saudáveis às opções tradicionais de fast-food. Essa diversificação de canais reduz a dependência do varejo de mercearia, ao mesmo tempo em que aproveita as estruturas de preços de margem mais elevada dos canais de serviços de alimentação.

Expansão Crescente do Comércio Eletrônico

O comércio digital está revolucionando a distribuição de iogurte ao possibilitar conexões diretas com o consumidor, modelos de assinatura e ofertas de produtos distintas - funcionalidades que o varejo tradicional não consegue suportar plenamente devido às limitações de espaço nas prateleiras. As plataformas de comércio eletrônico estão impulsionando a disponibilidade de cepas probióticas de nicho, opções orgânicas e produtos de nutrição personalizados, atendendo a requisitos específicos de saúde e preferências alimentares, conforme observado pelo Censo dos Estados Unidos[3]U.S. Census Bureau, " QUARTERLY RETAIL E-COMMERCE SALES 2nd QUARTER 2025", www.census.gov. Este canal desempenha um papel fundamental nas categorias de iogurte premium e funcional, onde a educação do consumidor e os detalhes abrangentes do produto influenciam as decisões de compra. Os serviços de assinatura fornecem fluxos de receita consistentes, ao mesmo tempo em que reduzem os custos de aquisição de clientes por meio do reabastecimento automatizado. Os avanços na logística de cadeia fria garantem a entrega confiável de iogurte refrigerado, ampliando o acesso ao mercado para áreas com presença limitada no varejo tradicional.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | Impacto (~)% nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis e fornecimento irregular de leite | -0.7% | Global, com impacto agudo em regiões dependentes de importações de leite | Curto prazo (≤ 2 anos) |

| Conformidade com regulamentações regionais de segurança alimentar, rotulagem e alegações de saúde | -0.5% | Global, com intensidade variável entre as jurisdições regulatórias | Médio prazo (2 a 4 anos) |

| Preços crescentes de matérias-primas e energia aumentam a produção | -0.9% | Global, com maior impacto em regiões de fabricação com uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Concorrência de alternativas não lácteas, como leites de amêndoa ou aveia | -0.4% | América do Norte e UE principalmente, expandindo-se para os mercados urbanos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis e Fornecimento Irregular de Leite

A volatilidade dos preços do leite comprime as margens e perturba as cadeias de fornecimento, obrigando os fabricantes a implementar estratégias de preços dinâmicos, ao mesmo tempo em que abordam a sensibilidade ao preço dos consumidores nos mercados varejistas competitivos. As previsões do Departamento de Agricultura dos Estados Unidos indicam que os preços do leite permanecerão entre USD 22 e USD 24 por quintal até 2025, refletindo uma volatilidade de 15% a 20% que afeta diretamente os custos de produção de iogurte. As interrupções no fornecimento relacionadas ao clima, os custos crescentes de ração e a consolidação dos rebanhos leiteiros resultam em disponibilidade inconsistente de leite, complicando o planejamento da produção e a gestão de estoques. Os produtores menores de iogurte enfrentam maiores desafios devido ao poder de barganha limitado com os fornecedores de laticínios e à capacidade reduzida de mitigar os riscos de preços de commodities por meio de instrumentos financeiros. Além disso, a concentração geográfica da produção leiteira em regiões específicas aumenta a suscetibilidade a interrupções localizadas no fornecimento, impactando as redes globais de fabricação de iogurte.

Preços Crescentes de Matérias-Primas e Energia Aumentam a Produção

Em 2024, os custos industriais de eletricidade aumentaram 12% a 15% nas principais regiões de fabricação, de acordo com a Administração de Informações sobre Energia dos Estados Unidos. Esse aumento afetou diretamente operações como armazenamento refrigerado, pasteurização e embalagem, que são contribuidores significativos para os custos gerais de produção. A fabricação de iogurte, já altamente sensível às flutuações de preços de energia devido às suas exigências de refrigeração e processamento, agora enfrenta desafios compostos. A inflação dos custos de energia em eletricidade, gás natural e combustíveis de transporte exerce pressão substancial sobre os produtores de iogurte. Além disso, o aumento dos custos de plásticos derivados do petróleo e do alumínio gerou inflação nos materiais de embalagem, comprimindo ainda mais as margens de lucro. Os fabricantes devem equilibrar cuidadosamente esses custos aumentados em relação à aceitação de preços pelos consumidores. Os preços mais altos dos combustíveis de transporte adicionam outra camada de complexidade, impactando a entrega de matérias-primas e a distribuição de produtos acabados, particularmente para empresas que atendem a mercados geograficamente dispersos. Esses desafios criam vantagens para os produtores com processos de fabricação energeticamente eficientes e integração vertical, enquanto os players menores podem ser forçados a sair do mercado ou consolidar operações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Conveniência Impulsiona a Inovação no Iogurte para Beber

Em 2025, o iogurte de colher detém uma participação de mercado expressiva de 67,42%, sustentada pelas fortes preferências dos consumidores e sua versatilidade em diversas ocasiões de consumo, incluindo café da manhã, lanches e sobremesas. Seu sucesso é amplamente impulsionado pelos benefícios do controle de porções e pela capacidade de personalização com complementos, coberturas e uma ampla variedade de sabores, que aprimoram tanto o apelo sensorial quanto o valor percebido do produto. Por outro lado, o iogurte para beber está experimentando o crescimento mais rápido no mercado, com uma CAGR projetada de 6,86% até 2031. Esse crescimento é atribuído principalmente à crescente demanda por soluções de nutrição convenientes e prontas para consumo, que se alinham com os estilos de vida acelerados dos consumidores modernos.

As tecnologias de embalagem inovadoras desempenharam um papel crucial no crescimento do iogurte para beber, garantindo a viabilidade dos probióticos e ao mesmo tempo estendendo a vida útil, o que facilita redes de distribuição mais amplas. O segmento de iogurte para beber também está se beneficiando significativamente da expansão dos canais de serviços de alimentação, já que cafés e lojas de conveniência preferem cada vez mais os formatos líquidos. Esses formatos se integram facilmente às operações de bebidas existentes e exigem preparação mínima, tornando-os uma opção atraente para as empresas. Além disso, enquanto a Agência de Administração de Alimentos e Medicamentos apoia alegações de saúde para os formatos de iogurte de colher e para beber, as variedades para beber enfrentam um escrutínio mais rigoroso, particularmente em relação ao teor de açúcar e à rotulagem nutricional. Esse foco regulatório está influenciando as estratégias de formulação de produtos, pressionando os fabricantes a inovar e atender às expectativas em evolução dos consumidores e dos reguladores.

Por Fonte: As Alternativas à Base de Plantas Reformulam os Limites da Categoria

Em 2025, o segmento à base de laticínios detém uma participação de mercado significativa de 53,95%, impulsionada por sua expertise tradicional em fabricação e robustas cadeias de fornecimento. Esses pontos fortes garantem qualidade consistente e preços competitivos nos mercados globais. A familiaridade dos consumidores com os produtos lácteos, juntamente com suas proteínas completas naturais, aprimora o posicionamento de saúde e sustenta as alegações nutricionais. Por outro lado, as alternativas à base de plantas estão experimentando um crescimento notável, com uma CAGR projetada de 7,78% até 2031. Esse crescimento é atribuído ao aumento da conscientização sobre a intolerância à lactose, às crescentes preocupações com a sustentabilidade ambiental e às preferências alimentares em evolução, que coletivamente ampliam o mercado endereçável total, conforme destacado pelo Centro Nacional de Informações sobre Biotecnologia.

Os avanços no isolamento de proteínas vegetais e na tecnologia de fermentação permitiram que os iogurtes não lácteos repliquem a textura e o sabor dos produtos lácteos tradicionais, ao mesmo tempo em que oferecem benefícios probióticos semelhantes. As bases de amêndoa, aveia e coco fornecem perfis nutricionais e características de sabor distintos, atraindo segmentos de consumidores diversificados e ocasiões de uso. No entanto, o segmento à base de plantas enfrenta desafios regulatórios, particularmente em relação a alegações de teor de proteínas e viabilidade de cepas probióticas. Essas questões requerem processos de fabricação especializados e controle de qualidade rigoroso, representando barreiras de entrada significativas para produtores menores.

Por Sabor: O Crescimento do Sem Sabor Sinaliza Posicionamento Premium

Em 2025, as variedades de iogurte com sabor detêm uma participação de mercado significativa de 85,35%, destacando as mudanças nas preferências dos consumidores. Outrora considerado um produto lácteo básico, o iogurte se transformou em um produto indulgente, competindo frequentemente com sobremesas tradicionais. Essa mudança é impulsionada pela inovação contínua no segmento com sabor. Ao utilizar sistemas de aromatização naturais e artificiais, as marcas introduzem ofertas sazonais, edições limitadas e sabores específicos por região, incentivando tanto a experimentação quanto as compras repetidas. Por outro lado, os iogurtes sem sabor estão experimentando um crescimento constante, com uma CAGR de 5,14% projetada até 2031. Esse crescimento reflete uma base de consumidores mais sofisticada que favorece cada vez mais produtos naturais e minimamente processados. Essas opções sem sabor não apenas servem como itens autônomos, mas também atuam como bases de ingredientes versáteis, possibilitando experiências de consumo personalizadas, conforme observado pela Agência de Administração de Alimentos e Medicamentos.

Os consumidores preocupados com a saúde estão cada vez mais escolhendo iogurtes sem sabor, priorizando seu teor de proteínas e benefícios probióticos em vez de melhorias de sabor. Essa tendência cria oportunidades para posicionamento premium e margens de lucro mais elevadas. Ela se alinha à crescente demanda por rótulos limpos e transparência de ingredientes, à medida que os consumidores preferem produtos com listas de ingredientes mais curtas e processamento mínimo. Além disso, os iogurtes sem sabor são amplamente utilizados em aplicações comerciais e de serviços de alimentação, onde funcionam como ingredientes e não como produtos autônomos, ampliando assim suas ocasiões de uso.

Por Canal de Distribuição: A Dominância Fora do Estabelecimento Reflete a Evolução do Varejo

Os canais fora do estabelecimento mantêm uma liderança de mercado expressiva com 53,61% de participação em 2025, ao mesmo tempo em que impulsionam o crescimento a uma CAGR de 7,29% até 2031, demonstrando a adaptabilidade do canal aos padrões de compras em evolução dos consumidores e o sucesso da otimização do varejo da categoria. Os supermercados e hipermercados dentro do segmento fora do estabelecimento se beneficiam de amplo espaço de exposição refrigerada, capacidades promocionais e da capacidade de oferecer uma ampla variedade de seleção que apoia o comportamento de estocagem doméstica e compras em volume. As plataformas de comércio eletrônico dentro dos canais fora do estabelecimento experimentam uma expansão particularmente rápida, possibilitando modelos de assinatura e relacionamentos diretos com o consumidor que contornam as margens do varejo tradicional, ao mesmo tempo em que fornecem informações detalhadas sobre os produtos e educação do consumidor.

As lojas de conveniência emergem como um fator crítico de crescimento dentro dos canais fora do estabelecimento, capturando compras por impulso e estendendo as ocasiões de consumo além dos horários tradicionais das refeições por meio de posicionamento estratégico de produtos e formatos de embalagem prontos para consumo. O sucesso do canal reflete o posicionamento do iogurte tanto como uma compra planejada de mercearia quanto como uma solução de nutrição espontânea que atende a diversas necessidades de consumo. Os canais dentro do estabelecimento, embora menores em participação geral, fornecem uma valiosa exposição à marca e oportunidades de experimentação que influenciam as decisões subsequentes de compra no varejo, criando efeitos sinérgicos entre as estratégias de distribuição.

Análise Geográfica

Em 2025, a Ásia-Pacífico detém uma participação de mercado dominante de 55,78% e exibe uma taxa de crescimento líder de 11,9% projetada até 2031. Esse crescimento decorre da combinação de práticas tradicionais de alimentos fermentados da região com a rápida adoção do iogurte ao estilo ocidental em diferentes estágios econômicos. A urbanização na China e na Índia está impulsionando rendas disponíveis mais elevadas e maior conscientização sobre saúde, alimentando a expansão regional. Enquanto isso, mercados estabelecidos como o Japão e a Coreia do Sul se concentram em inovações probióticas premium e nutrição funcional. As capacidades de produção leiteira da região, juntamente com o surgimento de alternativas à base de plantas, atendem a diversas necessidades dietéticas e à prevalência generalizada da intolerância à lactose. No entanto, os marcos regulatórios na Ásia-Pacífico variam amplamente: alguns países aplicam requisitos rigorosos para cepas probióticas, enquanto outros adotam padrões mais flexíveis para alegações de saúde, influenciando as estratégias de desenvolvimento de produtos.

A Europa, embora seja um mercado maduro, permanece estrategicamente importante na indústria de iogurte. Os consumidores da região favorecem produtos de iogurte orgânicos, premium e artesanais, que frequentemente comandam preços mais elevados e impulsionam a inovação dentro da categoria. A infraestrutura leiteira bem estabelecida da Europa e as rigorosas regulamentações de segurança alimentar fornecem aos produtores locais vantagens competitivas, ao mesmo tempo em que estabelecem benchmarks globais de qualidade. Países como Alemanha, França e Países Baixos lideram em consumo per capita e mantêm forte capacidade de exportação. Além disso, os consumidores europeus priorizam cada vez mais embalagens sustentáveis e métodos de produção ambientalmente amigáveis, moldando as decisões da cadeia de fornecimento e as estratégias de marca.

A América do Norte mantém uma presença de mercado significativa, liderando em inovações relacionadas à nutrição funcional, opções de alto teor proteico e formatos de embalagem convenientes que atendem aos hábitos de consumo em movimento da região. Os Estados Unidos e o Canadá se beneficiam de infraestruturas avançadas de varejo e comércio eletrônico, possibilitando lançamentos rápidos de produtos e esforços de educação do consumidor que apoiam o posicionamento de marcas premium. O apoio regulatório para alegações de saúde e benefícios probióticos promove o desenvolvimento de produtos de iogurte funcional. Os relacionamentos estabelecidos com canais de serviços de alimentação impulsionam ainda mais a demanda, particularmente em restaurantes e lojas de conveniência. O foco da região na cultura de proteínas e fitness apoia fortemente a popularidade dos iogurtes gregos e islandeses, conhecidos por seus perfis nutricionais aprimorados.

Cenário Competitivo

O mercado de iogurte, com uma classificação de concentração de 6 em 10, apresenta um cenário competitivo onde corporações multinacionais, especialistas regionais e emergentes players à base de plantas competem por participação de mercado. Essa concentração moderada permite que grandes empresas se beneficiem de vantagens de escala, ao mesmo tempo em que permite que empresas menores inovem e se adaptem rapidamente às mudanças nas preferências dos consumidores. Empresas como Danone e Chobani estão investindo pesadamente em integração vertical, com foco em fabricação e gestão da cadeia de fornecimento para enfrentar as pressões de custos e garantir qualidade consistente em operações globais.

A adoção de tecnologia desempenha um papel fundamental, com líderes do setor utilizando monitoramento avançado de fermentação, embalagens inovadoras e logística eficiente de cadeia fria para reduzir o desperdício e estender a vida útil do produto. As oportunidades em nutrição personalizada estão se expandindo, à medida que as empresas aproveitam dados de saúde do consumidor e insights genéticos para desenvolver cepas probióticas e perfis nutricionais personalizados que se alinham com objetivos individuais de bem-estar. Simultaneamente, os players emergentes estão priorizando alternativas à base de plantas e embalagens sustentáveis para atrair consumidores ambientalmente conscientes e atender à intolerância à lactose e a diversas necessidades dietéticas.

A competição por propriedade intelectual está se intensificando, destacada pelo aumento dos depósitos de patentes em tecnologias de fermentação e desenvolvimento de cepas probióticas, que oferecem vantagens competitivas sustentáveis e posicionamento de mercado premium. À medida que os padrões de segurança alimentar e as regulamentações de alegações de saúde se tornam mais rigorosos, a expertise em conformidade regulatória é cada vez mais crítica, favorecendo empresas com fortes capacidades em assuntos regulatórios e investimentos em pesquisa clínica.

Líderes do Setor de Iogurte

China Mengniu Dairy Company Ltd

Danone SA

Inner Mongolia Yili Industrial Group Co. Ltd

Nestlé SA

Yakult Honsha Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A marca de iogurte probiótico Activia da Danone lançou uma nova linha de produtos chamada Activia Proactive. Este novo iogurte com baixo teor de gordura é espesso e cremoso, apresentando bilhões de probióticos vivos e 3g de fibra prebiótica por porção, juntamente com 10g de proteína.

- Junho de 2025: A rede francesa de iogurte congelado Yogurt Factory entrou no mercado varejista indiano por meio de uma parceria com a FranGlobal, o braço de negócios internacionais da Franchise India. Essa colaboração visa apresentar o iogurte congelado com baixo teor de gordura da Yogurt Factory e suas ofertas mais amplas de cardápio aos consumidores indianos preocupados com a saúde.

- Abril de 2025: A Britannia Industries lançou oficialmente sua linha de iogurte grego, marcando a entrada da empresa no segmento premium de laticínios na Índia. A nova linha de produtos apresenta iogurte grego autêntico e de alto teor proteico com sabores marcantes e benefícios de nutrição funcional, atendendo às preferências em evolução dos consumidores por opções lácteas mais saudáveis e ricas em proteínas.

- Outubro de 2024: A Chobani lançou sua nova linha de Iogurte Grego de Alto Teor Proteico. A linha inclui potes de iogurte grego com 20 gramas de proteína cada e bebidas oferecendo 15, 20 ou 30 gramas de proteína por porção. Esses produtos são feitos com ingredientes naturais, frutas de verdade, não contêm açúcares adicionados e são sem lactose.

Escopo do Relatório do Mercado Global de Iogurte

Iogurte com Sabor, Iogurte sem Sabor são cobertos como segmentos por Tipo de Produto. Fora do Estabelecimento, Dentro do Estabelecimento são cobertos como segmentos por Canal de Distribuição. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Iogurte para Beber |

| Iogurte de Colher |

| À base de laticínios |

| À base de não laticínios |

| Com Sabor |

| Sem Sabor |

| Dentro do Estabelecimento | |

| Fora do Estabelecimento | Lojas de Conveniência |

| Varejistas Especializados | |

| Supermercados e Hipermercados | |

| Varejo Online | |

| Outros (Clubes Atacadistas, Postos de Gasolina, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Bélgica |

| França | |

| Alemanha | |

| Itália | |

| Países Baixos | |

| Rússia | |

| Espanha | |

| Turquia | |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Marrocos | |

| Nigéria | |

| Egito | |

| Restante do Oriente Médio e África |

| Tipo | Iogurte para Beber | |

| Iogurte de Colher | ||

| Fonte | À base de laticínios | |

| À base de não laticínios | ||

| Sabor | Com Sabor | |

| Sem Sabor | ||

| Canal de Distribuição | Dentro do Estabelecimento | |

| Fora do Estabelecimento | Lojas de Conveniência | |

| Varejistas Especializados | ||

| Supermercados e Hipermercados | ||

| Varejo Online | ||

| Outros (Clubes Atacadistas, Postos de Gasolina, etc.) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Bélgica | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Marrocos | ||

| Nigéria | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Manteiga - A manteiga é uma emulsão sólida de cor amarelo-esbranquiçada composta por glóbulos de gordura, água e sais inorgânicos, produzida pelo batimento do creme do leite de vaca

- Categoria - Leite

- País - Todos

- Laticínios - O produto lácteo inclui leite e qualquer um dos alimentos feitos a partir do leite, incluindo manteiga, queijo, sorvete, iogurte e leite condensado e seco.

- Canal de Distribuição - Todos

- Sobremesas Congeladas - Sobremesa láctea congelada significa e inclui produtos contendo leite ou creme e outros ingredientes que são congelados ou semicongelados antes do consumo, como leite gelado ou sorvete de fruta, incluindo sobremesas lácteas congeladas para fins dietéticos especiais e sorbets

- Setor - Alternativas Lácteas

- Tipo de Produto - Todos

- Região - Ásia-Pacífico

- Relatório - Mercado de Alternativas Lácteas do Reino Unido

- Bebidas de Leite Fermentado - O leite azedo é um leite espesso e coalhado, com sabor ácido, obtido pela fermentação do leite. Bebidas de leite azedo como kefir, laban e buttermilk foram consideradas no estudo

- Subtipo - Todos

- Sub-Canais de Distribuição - Todos

- Alternativas Lácteas - As alternativas lácteas são alimentos feitos a partir de leite/óleos de origem vegetal em vez de seus produtos animais habituais, como queijo, manteiga, leite, sorvete, iogurte, etc. O leite alternativo à base de plantas ou sem laticínios é o segmento de crescimento mais rápido na nova categoria de desenvolvimento de produtos alimentícios de bebidas funcionais e especiais em todo o mundo.

- Manteiga Sem Laticínios - A manteiga sem laticínios é uma alternativa vegana à manteiga tradicional, feita de uma mistura de óleos vegetais. Com o aumento de dietas alternativas como vegetarianismo, veganismo e intolerância ao glúten, a manteiga vegetal é um substituto saudável e sem laticínios para a manteiga comum.

- Sorvete Sem Laticínios - O sorvete à base de plantas é uma categoria em crescimento. O sorvete sem laticínios é um tipo de sobremesa feita sem nenhum ingrediente de origem animal. É geralmente considerado um substituto do sorvete comum para aqueles que não podem ou não consomem produtos de origem animal, incluindo ovos, leite, creme ou mel.

- Leite de Origem Vegetal - Os leites de origem vegetal são substitutos do leite feitos de nozes (por exemplo, avelãs, sementes de cânhamo), sementes (por exemplo, gergelim, nozes, cocos, castanha de caju, amêndoas, arroz, aveia, etc.) ou leguminosas (por exemplo, soja). Leites de origem vegetal, como o leite de soja e o leite de amêndoa, são populares no Leste Asiático e no Oriente Médio há séculos.

- Título do relatório - Mercado Europeu de Alternativas Lácteas

| Palavra-chave | Definição |

|---|---|

| Manteiga Cultivada | A manteiga cultivada é preparada submetendo a manteiga crua a um processamento químico, ao qual são adicionados determinados emulsificantes e ingredientes exógenos. |

| Manteiga não Cultivada | Este tipo de manteiga é aquela que não passou por nenhum tipo de processamento |

| Queijo Natural | O tipo de queijo em sua forma mais natural. É feito a partir de produtos e ingredientes naturais e simples, incluindo sais frescos e naturais, corantes naturais, enzimas e leite de alta qualidade. |

| Queijo Processado | O queijo processado passa pelos mesmos processos que o queijo natural; no entanto, requer mais etapas e muitas formas diferentes de ingredientes. A fabricação do queijo processado envolve derreter o queijo natural, emulsificá-lo e adicionar conservantes e outros ingredientes artificiais ou corantes. |

| Creme Simples | O creme simples contém aproximadamente 18% de gordura. É uma camada única de creme que aparece sobre o leite fervido. |

| Creme Duplo | O creme duplo contém 48% de gordura, mais do que o dobro da quantidade de gordura do creme simples. É mais pesado e espesso do que o creme simples |

| Creme de Bater | Este tem um percentual de gordura muito mais alto do que o creme simples (36%). Usado para decorar bolos, tortas e pudins, e como espessante para molhos, sopas e recheios. |

| Sobremesas Congeladas | Sobremesas destinadas a ser consumidas no estado congelado. Ex.: sorvetes de fruta, sorbets, iogurtes congelados |

| Leite UHT (Leite de temperatura ultraelevada) | Leite aquecido a uma temperatura muito elevada. O processamento a temperatura ultraelevada (UHT) do leite envolve aquecimento por 1 a 8 segundos a 135-154°C, o que elimina o microrganismo patogênico formador de esporos, resultando em um produto com vida útil de vários meses. |

| Manteiga sem laticínios/Manteiga à base de plantas | Manteiga feita de óleo de origem vegetal, como coco, palma, etc. |

| Iogurte Sem Laticínios | Iogurte tipicamente feito de nozes, como amêndoas, castanha de caju, cocos, e também de outros alimentos como soja, banana-da-terra, aveia e ervilhas |

| Dentro do Estabelecimento | Refere-se a restaurantes, restaurantes de serviço rápido e bares. |

| Fora do Estabelecimento | Refere-se a supermercados, hipermercados, canais online, etc. |

| Queijo Neufchâtel | Um dos tipos de queijo mais antigos da França. É um queijo macio, ligeiramente quebradiço, amadurecido em molde, com casca florida, feito na região de Neufchâtel-en-Bray, na Normandia. |

| Flexitariano | Refere-se a um consumidor que prefere uma dieta semivegetariana, centrada em alimentos de origem vegetal com inclusão limitada ou ocasional de carne. |

| Intolerância à Lactose | A intolerância à lactose é uma reação do sistema digestivo à lactose, o açúcar presente no leite. Causa sintomas desconfortáveis em resposta ao consumo de produtos lácteos. |

| Cream Cheese | O cream cheese é um queijo fresco macio e cremoso com sabor levemente ácido, feito a partir de leite e creme. |

| Sorbets | O sorbet é uma sobremesa congelada feita com gelo combinado com suco de frutas, purê de frutas ou outros ingredientes, como vinho, licor ou mel. |

| Sorvete de Fruta | O sorvete de fruta é uma sobremesa congelada e adoçada feita com frutas e algum tipo de produto lácteo, como leite ou creme. |

| Estável em temperatura ambiente | Alimentos que podem ser armazenados com segurança em temperatura ambiente, ou "na prateleira", por pelo menos um ano e não precisam ser cozidos ou refrigerados para serem consumidos com segurança. |

| DSD | A Entrega Direta na Loja (DSD) é o processo na gestão da cadeia de fornecimento pelo qual o produto é entregue diretamente da planta de fabricação ao varejista. |

| OU Kosher | A Orthodox Union Kosher é uma agência de certificação kosher com sede na cidade de Nova Iorque. |

| Gelato | O gelato é uma sobremesa cremosa congelada feita com leite, creme de leite pesado e açúcar. |

| Vacas Alimentadas com Pasto | As vacas alimentadas com pasto têm acesso a pastagens, onde se alimentam de uma variedade de gramíneas e trevo. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Distribuídos, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura