Tamanho e Participação do Mercado de Neobanking

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

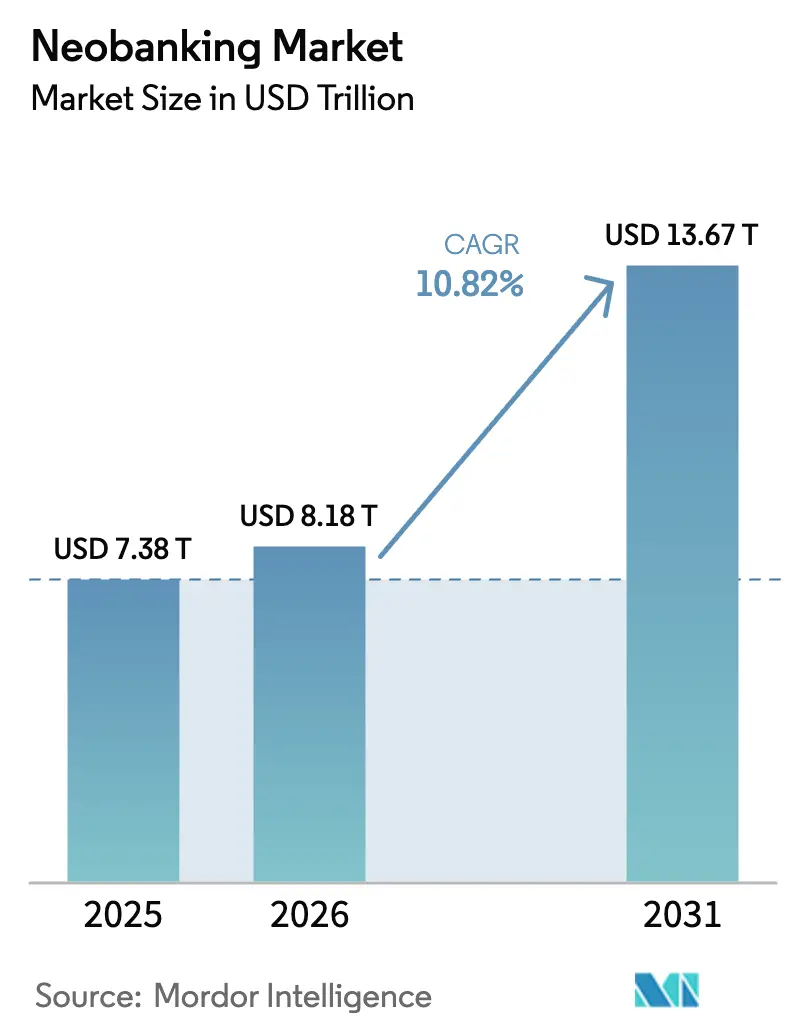

| Tamanho do Mercado (2026) | 8.18 Trilhões de dólares |

| Tamanho do Mercado (2031) | 13.67 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.82% CAGR |

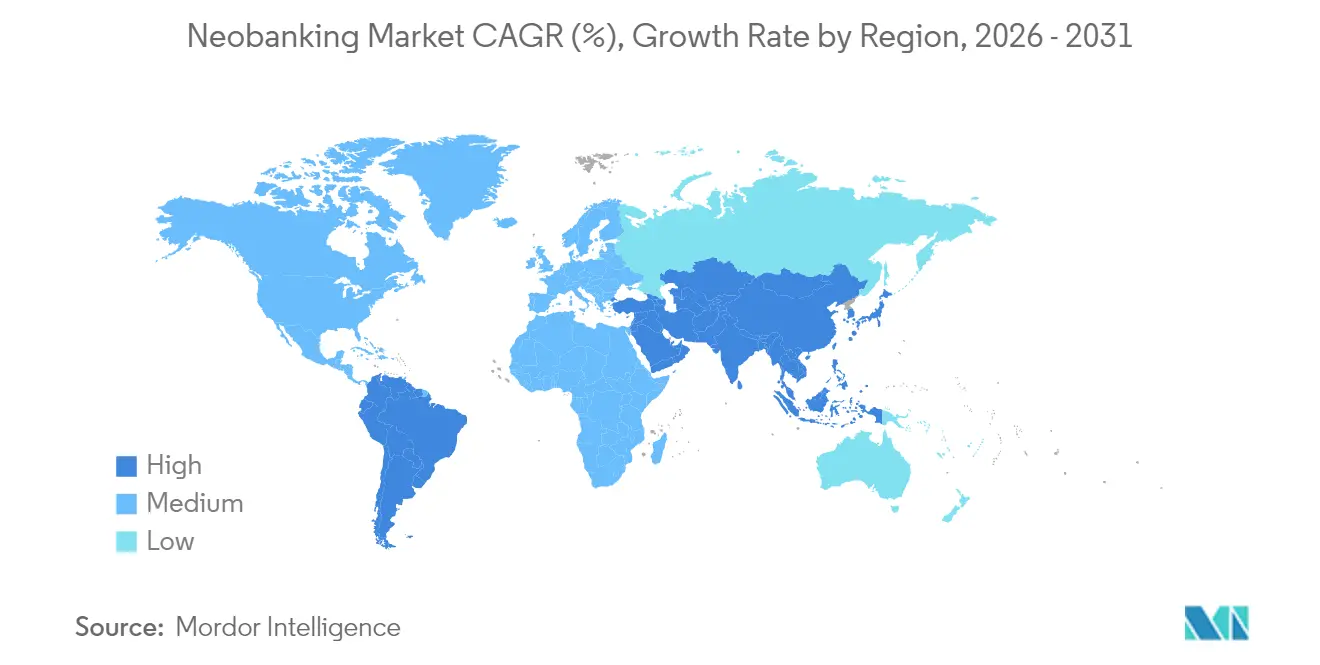

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Neobanking pela Mordor Intelligence

O tamanho do mercado de neobanking deve crescer de USD 7,38 trilhões em 2025 para USD 8,18 trilhões em 2026 e está previsto para atingir USD 13,67 trilhões até 2031 a uma CAGR de 10,82% no período 2026-2031. A rápida adoção de smartphones, regulamentos favoráveis de open banking e a demanda dos clientes por jornadas digitais intuitivas impulsionam essa expansão. Instituições líderes como o Nubank, que agora atende mais de 110 milhões de clientes, e o Chime, que concluiu uma oferta pública de USD 864 milhões em maio de 2025, mostram como os modelos digitais estão ingressando no mainstream financeiro[1]Nubank Relações com Investidores, "Resultados do 1º Trimestre de 2025," nubank.com.. Os avanços em inteligência artificial, pagamentos em tempo real e parcerias de finanças embarcadas criam múltiplos vetores de crescimento que reforçam a trajetória do mercado de neobanking. Enquanto isso, regulamentos como a Lei de Resiliência Operacional Digital da Europa padronizam os controles de risco, aguçam o foco competitivo e podem acelerar a consolidação à medida que os custos de conformidade aumentam.

Principais Conclusões do Relatório

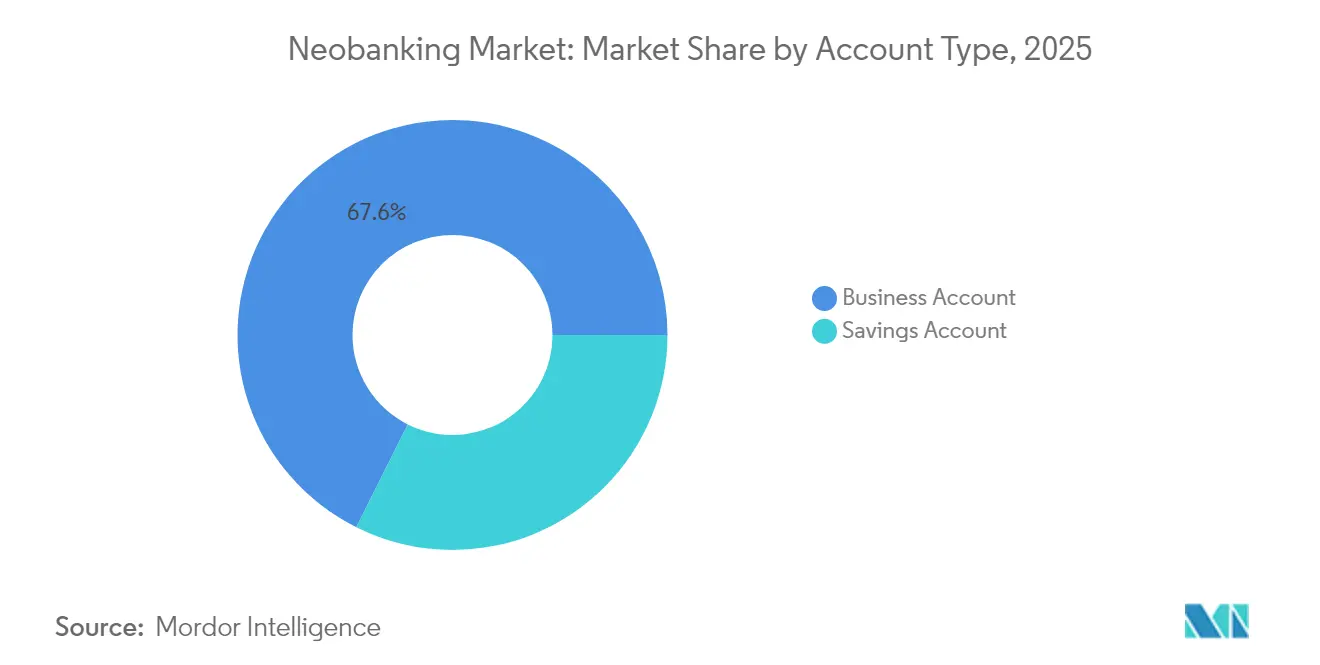

- Por tipo de conta, as contas empresariais detinham 67,62% da participação do mercado de neobanking em 2025; as contas poupança estão projetadas para expandir a uma CAGR de 51,20% até 2031.

- Por serviços, o mobile banking capturou 46,88% da receita em 2025 do mercado de neobanking, enquanto o segmento de empréstimos está previsto para crescer a uma CAGR de 52,35% até 2031.

- Por aplicação, o uso empresarial comandou 69,45% da participação do tamanho do mercado de neobanking em 2025; o banking pessoal avança a uma CAGR de 55,10% até 2031.

- Por geografia, a Europa liderou com 35,96% de participação de receita do mercado de neobanking em 2025, enquanto a Ásia-Pacífico está projetada para registrar uma CAGR de 51,80% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Neobanking

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de smartphones e internet | 2.8% | Global, com maior impacto na APAC e na América Latina | Médio prazo (2-4 anos) |

| Vantagem de custo do modelo operacional sem agências | 1.5% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Suporte regulatório para open banking e licenças de fintech | 0.8% | Europa, Reino Unido, Brasil, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Demanda das PMEs por ferramentas financeiras integradas | 0.7% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Trilhos de pagamento em tempo real acelerando a escala | 0.6% | Brasil (Pix), Índia (UPI), EUA (FedNow), Europa (SEPA Instant) | Curto prazo (≤ 2 anos) |

| Hiperpersonalização impulsionada por IA aumentando a retenção | 0.5% | Global, liderado por mercados com tecnologia avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Smartphones e Internet

A América Latina contabilizou 418 milhões de usuários de internet móvel em 2023, equivalente a 65% de sua população, enquanto as novas implantações de 5G suportam experiências mais ricas de mobile banking que incluem KYC por vídeo e pontuação de risco instantânea. O programa Open Gateway da GSMA, com 49 operadoras em todo o mundo, processa milhões de chamadas de API de rede a cada mês, simplificando as verificações de identidade essenciais para a abertura de contas. As parcerias com satélites da Starlink e OneWeb atendem cada vez mais áreas remotas, ampliando o alcance do mercado de neobanking. No entanto, 225 milhões de pessoas na região permanecem offline, apontando para uma lacuna de adoção que iniciativas de literacia digital devem suprir. As conexões por eSIM estão projetadas para atingir 75% dos smartphones até 2030, simplificando a migração de contas entre dispositivos e reduzindo o atrito de aquisição[2]GSMA, "Economia Móvel América Latina 2024," gsma.com..

Vantagem de Custo do Modelo Operacional sem Agências

Os bancos digitais evitam despesas gerais com agências e alcançam índices de custo-receita mais baixos do que seus pares tradicionais. O N26 registrou 40% de crescimento de receita para EUR 440 milhões em 2024 após converter-se em uma única entidade jurídica europeia, possibilitando uma expansão enxuta em 24 mercados. 73% dos novos usuários vieram de indicações, evidenciando o ciclo viral de baixo custo possível em um canal puramente móvel. A automação e a IA prometem economias adicionais, com o N26 visando uma redução de 50% nos gastos com atendimento ao cliente em cinco anos. No entanto, os gastos com conformidade aumentam; o N26 investiu EUR 100 milhões em controles anticrime financeiro desde 2022, um lembrete de que as eficiências de escala dependem de uma gestão de risco sustentada[3]N26, "Blog da Empresa e Relatório Anual 2024," n26.com..

Suporte Regulatório para Open Banking e Licenças de Fintech

O Brasil registrou 4,8 bilhões de chamadas de API de open finance bem-sucedidas até junho de 2023, ilustrando como o compartilhamento obrigatório de dados pode impulsionar a inovação de produtos. O framework DORA da Europa harmoniza os padrões de resiliência operacional, conferindo às empresas nativas digitais uma vantagem sobre os incumbentes sobrecarregados por sistemas legados de TI. A lei de fintech do México de 2018 cobre os serviços de informação de conta, mas ainda carece de padrões de iniciação de pagamento, de modo que os agregadores preenchem as lacunas por meio de screen scraping. A pesquisa da OCDE constata que mercados com menor concentração bancária, como o Brasil, apresentam adoção mais rápida de fintech porque as regras de open data incentivam a concorrência[4]OCDE, "Fintech e o Futuro das Finanças 2024," oecd.org.. A expansão para open finance em seguros e investimentos amplia os pools de receita endereçável ao mesmo tempo que aumenta a complexidade regulatória.

Demanda das PMEs por Ferramentas Financeiras Integradas

As pequenas empresas precisam de plataformas unificadas que integrem pagamentos, crédito, tesouraria e análise de dados. O N26 abriu uma lista de espera para conta empresarial para atender a essa necessidade, sinalizando ênfase estratégica em depósitos corporativos. O player de Banking como Serviço Unit faz parceria com bancos comunitários para fornecer contas white-label a provedores de SaaS verticais, permitindo que clientes PMEs incorporem fluxos de trabalho financeiros em seus softwares principais. O comércio transfronteiriço também impulsiona a demanda: o e-commerce latino-americano está projetado para atingir 20% das vendas no varejo até 2026, levando as PMEs a buscar soluções multimoeda de menor custo. A OCDE observa que três quartos dos clientes de bancos digitais na América Latina eram anteriormente não bancarizados ou sub-bancarizados, comprovando o potencial inclusivo dos modelos de crédito orientados por dados. O desafio é oferecer ampla funcionalidade sem sobrecarregar os usuários ou inflar a complexidade operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com cibersegurança e privacidade de dados | 1.2% | Global, com foco intensificado na Europa (GDPR) e nos EUA | Curto prazo (≤ 2 anos) |

| Pressões de rentabilidade e alto CAC | 0.9% | Global, afetando particularmente neobancos financiados por capital de risco | Médio prazo (2-4 anos) |

| Limites de taxas de intercâmbio em jurisdições-chave | 0.8% | Europa, Reino Unido, Austrália, com potencial expansão para os EUA | Médio prazo (2-4 anos) |

| Dependência de bancos parceiros para licenças | 0.7% | Global, concentrado em mercados com licenças bancárias restritivas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Cibersegurança e Privacidade de Dados

As entidades financeiras enfrentam alertas crescentes de AML e tentativas de fraude; os reguladores exigem controles mais rígidos que podem pressionar balanços patrimoniais menores. O GDPR da Europa estabelece regras estritas de consentimento, e o DORA amplia a supervisão para fornecedores de nuvem, forçando o investimento contínuo em camadas de segurança. Os prestadores de serviços compartilhados criam risco de concentração, de modo que a gestão de terceiros torna-se uma responsabilidade do conselho de administração. As restrições de crescimento impostas anteriormente ao N26 pelo BaFin da Alemanha ressaltam como as deficiências podem paralisar a expansão até que as medidas corretivas sejam verificadas. A confiança dos clientes depende de divulgações transparentes sobre o tratamento de dados e de protocolos rápidos de resposta a violações.

Rentabilidade e Altos Custos de Aquisição de Clientes

Os limites de taxas de intercâmbio na Europa comprimem um pilar de receita tradicional, obrigando os bancos digitais a depender mais das receitas de juros, o que, por sua vez, exige habilidades de crédito prudentes. O processo de abertura de capital do Chime mostra gastos elevados com marketing antes da listagem, ilustrando o custo da visibilidade da marca em um campo competitivo. Alguns players de Banking como Serviço, diante da compressão de margens, aceitaram financiamentos de resgate, o que sinaliza pressão na economia da infraestrutura upstream. A inadimplência de empréstimos ultrapassou 10% em vários neobancos brasileiros no final de 2022, lembrando os operadores de que o crescimento acelerado não pode superar a avaliação de risco. O financiamento de capital de risco esfriou, portanto as equipes de gestão priorizam os prazos de equilíbrio em detrimento das métricas de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conta: O Banking Empresarial Impulsiona a Liderança de Mercado

Tipo de ContaAs contas empresariais contribuíram com 67,62% da receita do mercado de neobanking em 2025, uma participação que ressalta o apetite corporativo por ferramentas unificadas de gestão financeira. Os usuários empresariais geram valores de transação mais elevados e fluxos de taxas mais previsíveis do que os clientes de varejo, sustentando uma economia unitária atraente. As contas poupança, amparadas por taxas de depósito competitivas, como a oferta de 4% do N26 Instant Savings em 13 mercados europeus, estão projetadas para crescer a uma CAGR de 51,20% e ampliar as fontes de financiamento. As parcerias de finanças embarcadas permitem que fornecedores de software agrupem contas especializadas para freelancers e comerciantes online. Essas dinâmicas mantêm o mercado de neobanking posicionado para capturar as necessidades evolutivas de tesouraria entre as empresas nativas digitais.

Os clientes individuais se beneficiam à medida que as instituições reutilizam a infraestrutura empresarial em experiências amigáveis ao consumidor, fomentando a venda cruzada para crédito e investimento. Dados alternativos constroem perfis de subscrição mais ricos, enquanto rotinas automatizadas simplificam o orçamento e o pagamento de contas. O aprimoramento dos trilhos em tempo real encurta os ciclos de liquidação e incentiva a primazia da conta nos gastos do dia a dia. Os frameworks de conformidade construídos para usuários corporativos se estendem naturalmente ao varejo, elevando os níveis gerais de confiança. Por sua vez, a base de depósitos ampliada reduz os custos de financiamento e apoia a expansão lucrativa de empréstimos.

Por Serviços: A Liderança do Mobile Banking Enfrenta a Disrupção dos Empréstimos

O mobile banking manteve a liderança de receita com 46,88% em 2025, refletindo seu papel como produto de entrada para usuários de primeira viagem. No entanto, os serviços de empréstimo estão encaminhados para uma CAGR de 52,35% à medida que os modelos de IA analisam dados de fluxo de caixa para aprovar crédito de pequeno valor em segundos. Os sistemas de pagamento em tempo real reduzem o atrito de cobrança e possibilitam micropagamentos adequados aos fluxos de renda de trabalhadores autônomos. As transferências transfronteiriças utilizam parcerias com empresas especializadas como a Wise, oferecendo aos clientes preços de câmbio transparentes enquanto aumenta a frequência de transações. Os neobancos investem em arquitetura modular para que possam adicionar recursos de gestão de patrimônio, seguros e criptomoedas sob um único login, reforçando a fidelidade dos clientes.

A expansão das carteiras de crédito requer uma gestão cuidadosa de capital. Muitos bancos digitais buscam parcerias com provedores de balanço patrimonial ou obtêm licenças bancárias de finalidade limitada para reduzir os custos de financiamento. As expectativas regulatórias em torno do crédito responsável impulsionam o investimento em IA explicável. Mercados com dados de open finance permitem que os credores confirmem a renda em múltiplas fontes, melhorando a precisão das aprovações. No geral, os arrays de serviços diversificados fortalecem a posição do mercado de neobanking contra rivais de fintech de produto único.

Por Aplicação: A Dominância Empresarial Desafiada pelo Crescimento Pessoal

As aplicações empresariais capturaram 69,45% do tamanho do mercado de neobanking em 2025, em razão da forte demanda por contas a pagar automatizadas, contas a receber e previsão de fluxo de caixa. As empresas pagam por painéis de análise que transformam feeds de transações brutas em insights de capital de giro. As integrações de folha de pagamento incorporam ainda mais as contas nas operações diárias, elevando as barreiras de saída. As determinações regulatórias para relatórios de IVA em tempo real na Europa incentivam feeds de extratos digitais que os bancos tradicionais têm dificuldade em produzir rapidamente. Consequentemente, o segmento empresarial permanecerá a âncora de lucros para o setor de neobanking.

O uso do banking pessoal, embora menor, está crescendo a uma CAGR de 55,10% à medida que os consumidores convencionais adotam relacionamentos exclusivamente digitais. A paridade de recursos com os bancos tradicionais agora inclui cheques especiais, seguros de viagem e metas de poupança. Os chatbots de IA e o orçamento gamificado cultivam o engajamento diário que aprofunda a lealdade. Os conceitos de super-app combinam serviços de transporte por aplicativo, recompensas de compras e banking em uma única interface, uma tendência visível nos mercados da Ásia-Pacífico. Com o tempo, as plataformas convergidas podem borrar a linha entre os contextos pessoal e empresarial, permitindo que empresários individuais gerenciem finanças empresariais e domésticas a partir de um único painel.

Análise Geográfica

A liderança de receita de 35,96% da Europa em 2025 se baseia em regulamentos harmonizados como a PSD2 e o GDPR, que estimulam o intercâmbio seguro de dados ao mesmo tempo que nivelam as condições competitivas. O N26 atingiu seu primeiro trimestre lucrativo no 3T 2024 após o BaFin levantar as restrições de crescimento, comprovando que escala e conformidade podem coexistir. O Regulamento de Serviços de Pagamento 3, que endurece os limites de intercâmbio, incentiva a diversificação de produtos em poupança e crédito. A aquisição do Ember pelo Starling Bank mostra como os incumbentes usam fusões e aquisições para agregar automação contábil para PMEs. A adoção do SEPA Instant em tempo real está se expandindo, permitindo que os neobancos liquidem transferências em euros em segundos em 36 países.

A Ásia-Pacífico está posicionada para superar os pares com uma CAGR de 51,80% até 2031, impulsionada pelo ecossistema UPI da Índia e pelos bancos digitais estabelecidos da China, como o WeBank. Os sandboxes regulatórios em Singapura e na Austrália fomentam a experimentação controlada com novos produtos, reduzindo o tempo de lançamento no mercado. A população predominantemente móvel do Sudeste Asiático impulsiona a adoção por salto tecnológico que contorna o banking desktop tradicional. O Japão e a Coreia do Sul alavancam super-apps para integrar pagamentos e mídias sociais, elevando a velocidade diária de transações. Os dividendos demográficos, especialmente entre consumidores com menos de 30 anos, criam uma grande base endereçável para contas exclusivamente digitais.

A América do Norte apresenta um cenário maduro, porém dinâmico. O IPO de USD 864 milhões do Chime valida a confiança dos investidores no mercado de neobanking, embora o escrutínio mais rigoroso exija caminhos claros de rentabilidade. O lançamento do FedNow estende os pagamentos instantâneos em nível nacional, apoiando inovações como o acesso antecipado a salários. A consulta contínua sobre open banking no Canadá sugere uma futura harmonização que reduziria as barreiras de entrada. A América do Sul permanece um polo de inclusão; o Pix e os mandatos de open finance do Brasil impulsionam o Nubank além de 110 milhões de usuários e ilustram o poder da disrupção habilitada por políticas públicas. Os padrões parcialmente implementados do México criam espaço para entrantes especializados se diferenciarem por meio de iniciação de pagamentos mais rápida.

O Oriente Médio e a África ficam para trás em volume, mas mostram forte potencial. Os reguladores do CCG emitem licenças de bancos digitais com foco no comércio transfronteiriço, enquanto a escala populacional da Nigéria atrai capital de risco apesar das lacunas de infraestrutura. As iniciativas de pagamento pan-africanas visam unificar os trilhos regionais e reduzir os custos de remessa. Coletivamente, essas dinâmicas garantem que o mercado de neobanking se expanda em múltiplas frentes, adaptando-se a variados cenários regulatórios e de consumidores em todo o mundo.

Cenário Competitivo

A concentração de mercado é moderada, com um punhado de hiperescalas controlando bases substanciais de clientes, mas deixando espaço para desafiantes de nicho. O Nubank supera 110 milhões de usuários ao explorar os trilhos em tempo real do Brasil e o modelo de taxas transparentes. O Revolut e o Klarna juntos atendem cerca de 135 milhões de clientes, alavancando esquemas globais de cartão e redes de comerciantes. O WeBank investe mais de 10% da receita anual em P&D, criando infraestrutura proprietária de IA e nuvem que eleva as barreiras técnicas. Os bancos tradicionais respondem lançando subsidiárias exclusivamente digitais ou incorporando finanças por meio de suítes de API, intensificando a rivalidade.

As parcerias estratégicas ditam a escala. Os operadores de Banking como Serviço fornecem ferramentas de conformidade e livro-razão prontas para uso, permitindo que as marcas adicionem contas sem licenças, embora as pressões de financiamento estejam impulsionando a consolidação. Os corredores de finanças embarcadas se expandem para plataformas de folha de pagamento, ecossistemas de marketplaces e aplicativos da economia de criadores, convertendo pontos de contato do cotidiano em funis de abertura de contas. A propriedade de dados e a análise tornam-se o campo de batalha; as instituições com insights granulares de transações podem precificar o risco, personalizar recompensas e detectar fraudes com maior rapidez.

O domínio regulatório emerge como uma vantagem competitiva. Entidades como o N26 que atualizam proativamente os sistemas de AML evitam pausas de crescimento, enquanto os pares com subinvestimento enfrentam penalidades. Os requisitos de ciberresiliência no âmbito do DORA obrigam todos os players a auditar os fornecedores de nuvem e instituir testes de continuidade de negócios. As instituições que atendem a esses padrões ganham credibilidade junto a clientes empresariais e depositantes maiores, reforçando ciclos de crescimento virtuosos no mercado de neobanking.

Líderes do Setor de Neobanking

Nubank

Revolut

Chime

N26

Starling Bank

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O N26 concluiu sua conversão de uma sociedade anônima alemã para uma Empresa Europeia (Societas Europaea), alinhando a governança com os objetivos de crescimento pan-europeu.

- Novembro de 2024: O Starling Bank adquiriu o Ember, e o Monzo captou capital adicional, exemplificando o contínuo momentum de fusões e aquisições e captação de recursos na arena de banking digital da Europa.

- Março de 2024: O N26 lançou o Instant Savings em 13 mercados europeus, oferecendo até 4% de juros anuais com taxas escalonadas e sem limites de depósito.

- Março de 2024: A Green Dot Network fez parceria com a REPAY, a FACEBANK e uma startup apoiada pela Y Combinator para habilitar transações em dinheiro por meio de 90.000 estabelecimentos de varejo.

Escopo do Relatório do Mercado Global de Neobanking

O mercado global de neobanking é segmentado por tipo de conta (conta empresarial, conta poupança), por serviços (mobile banking, pagamentos e transferências de dinheiro, poupança, empréstimos, outros), por tipo de aplicação (pessoal, empresarial, outras aplicações) e por geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório oferece valores de tamanho de mercado e previsão para o Mercado de Neobanking em bilhões de USD para os segmentos acima.

| Conta Empresarial |

| Conta Poupança |

| Mobile Banking |

| Pagamentos |

| Transferências de Dinheiro |

| Conta Poupança |

| Empréstimos |

| Outros |

| Pessoal |

| Empresarial |

| Outra Aplicação |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Conta | Conta Empresarial | |

| Conta Poupança | ||

| Por Serviços | Mobile Banking | |

| Pagamentos | ||

| Transferências de Dinheiro | ||

| Conta Poupança | ||

| Empréstimos | ||

| Outros | ||

| Por Aplicação | Pessoal | |

| Empresarial | ||

| Outra Aplicação | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã, Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de neobanking?

O tamanho do mercado de neobanking é de USD 8,18 trilhões em 2026.

Com que rapidez o banking exclusivamente digital deve crescer?

A receita global está prevista para crescer a uma CAGR de 10,82% até 2031.

Qual região verá a expansão mais rápida?

A Ásia-Pacífico está projetada para registrar uma CAGR de 51,80% de 2026 a 2031.

Qual segmento lidera por tipo de conta?

As contas empresariais detinham 67,62% da participação do mercado de neobanking em 2025.

Quem são os maiores players?

Nubank, Revolut, Klarna, WeBank e Chime estão entre os líderes de mercado.

Qual regulamento molda os bancos digitais europeus?

A Lei de Resiliência Operacional Digital estabelece padrões unificados de risco operacional.

Página atualizada pela última vez em: