Tamanho e Participação do Mercado de Banking como Serviço do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

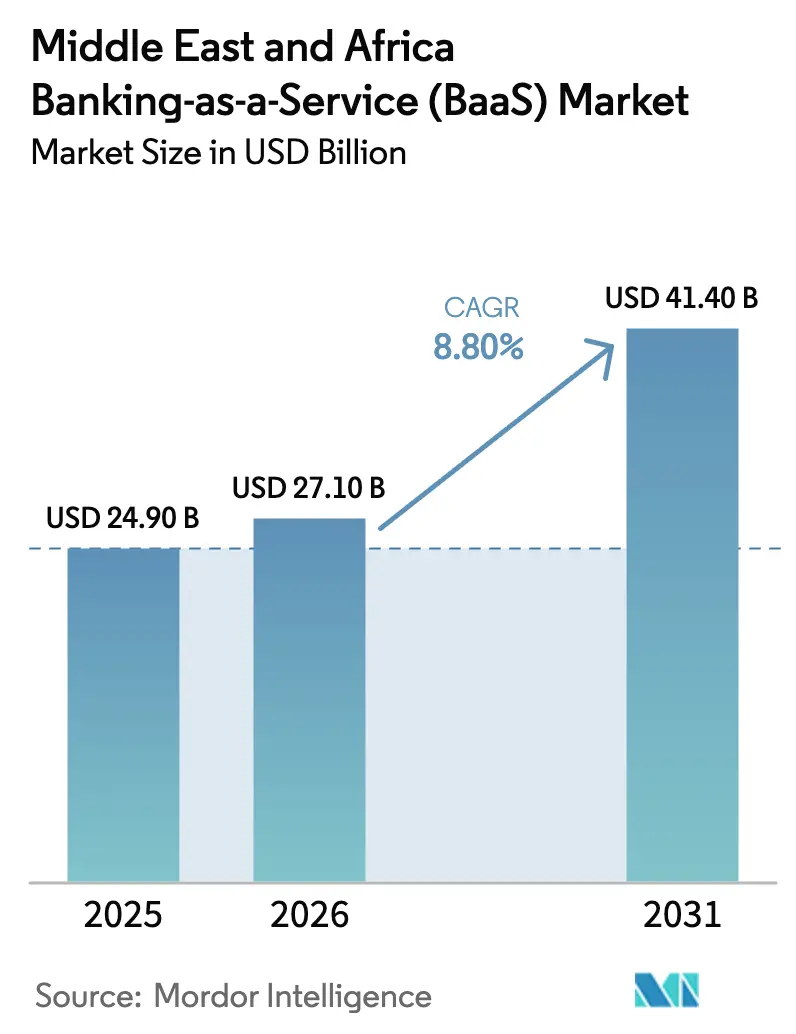

| Tamanho do mercado no ano base (2025) | 24.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 27.10 Bilhões de dólares |

| Tamanho do Mercado (2031) | 41.40 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.80% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banking como Serviço do Oriente Médio e África pela Mordor Intelligence

O tamanho do Mercado de Banking como Serviço do Oriente Médio e África está projetado em USD 24,90 bilhões em 2025, USD 27,10 bilhões em 2026, e deve atingir USD 41,40 bilhões até 2031, crescendo a um CAGR de 8,80% de 2026 a 2031.

As pilhas centradas em API lideram as implantações atuais à medida que os bancos padronizam o acesso às capacidades essenciais por meio de interfaces seguras, enquanto as arquiteturas nativas em nuvem estão escalando mais rapidamente devido à capacidade elástica e à hospedagem de dados regionalmente compatível. A Nigéria está ganhando participação à medida que o open banking e os pagamentos em tempo real expandem os casos de uso de finanças incorporadas nos canais de consumidores e PMEs. Os Serviços de Processamento de Pagamentos continuam sendo a maior linha de serviço por receita, enquanto os Serviços de Banco Digital registram o crescimento mais rápido, pois as instituições preferem pilhas integradas que unificam gestão de contas, emissão de cartões, originação e conformidade. A adoção por PMEs é forte devido a restrições orçamentárias e necessidades de velocidade de lançamento que favorecem módulos terceirizados em detrimento de desenvolvimentos internos. O impulso regulatório na Arábia Saudita, nos Emirados Árabes Unidos e na Nigéria está comprimindo os prazos de integração ao exigir acesso de terceiros e criar regras previsíveis de integração para provedores licenciados[1]Equipe Editorial ICLG, "Leis e Regulamentos de Fintech: Arábia Saudita," ICLG, iclg.com.

Principais Conclusões do Relatório

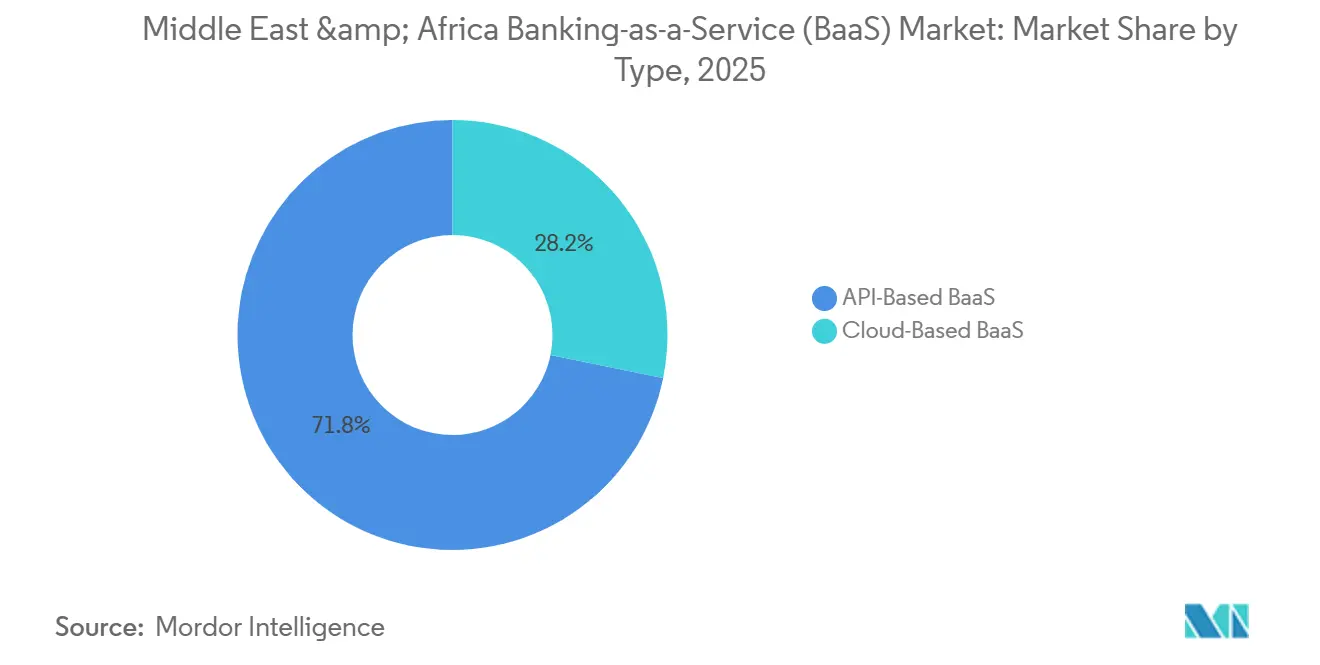

- Por tipo, o Mercado de Banking como Serviço do Oriente Médio e África foi liderado por plataformas baseadas em API em 2025, enquanto as arquiteturas baseadas em nuvem devem expandir a um CAGR de 22,8% até 2031.

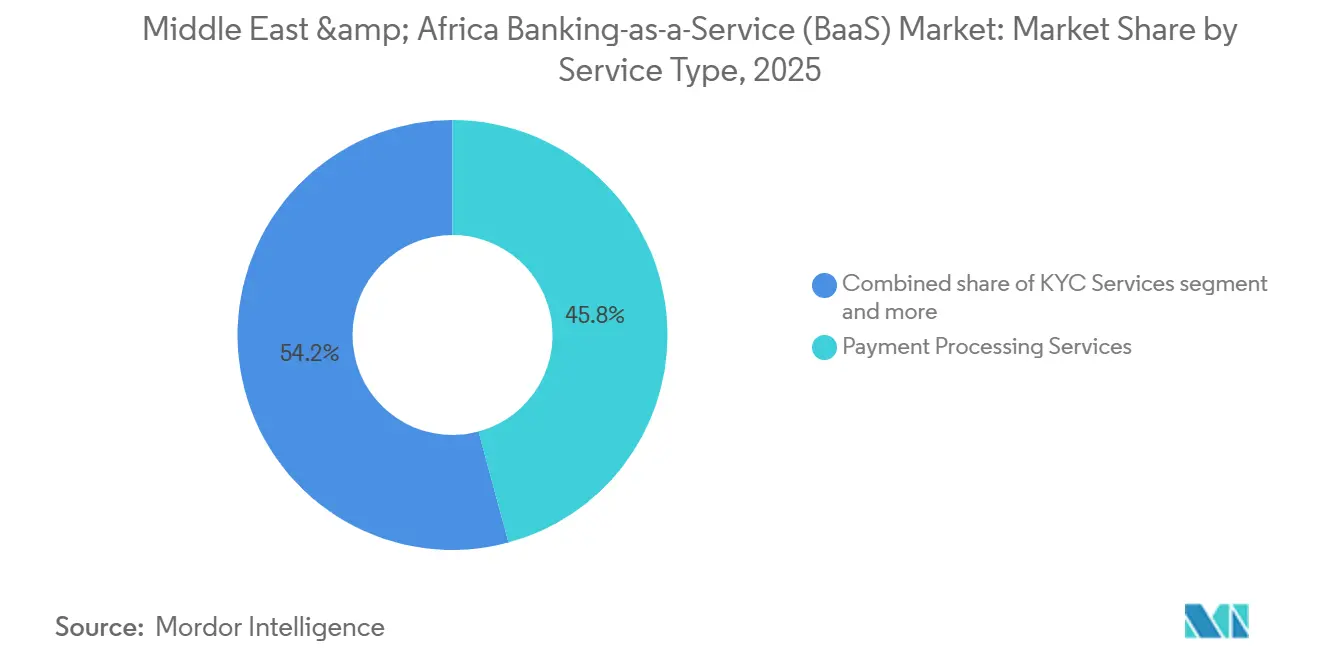

- Por tipo de serviço, os Serviços de Processamento de Pagamentos lideraram com 45,8% da participação do mercado de Banking como Serviço do Oriente Médio e África em 2025. Os Serviços de Banco Digital devem expandir a um CAGR de 25,9% até 2031.

- Por porte empresarial, as PMEs responderam por uma participação de 64,5% do tamanho do mercado de Banking como Serviço do Oriente Médio e África em 2025. As PMEs devem crescer a um CAGR de 20,3% até 2031.

- Por geografia, a Nigéria liderou com 19,4% da participação do mercado de Banking como Serviço do Oriente Médio e África em 2025. A Nigéria deve registrar o crescimento mais rápido a um CAGR de 26,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Banking como Serviço do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida adoção de fintech pelos bancos do CCG | + 1.8% | Emirados Árabes Unidos, Arábia Saudita, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Regulamentações de open banking que exigem acesso via API | + 2.1% | Arábia Saudita, Emirados Árabes Unidos, Bahrein, Nigéria | Curto prazo (≤ 2 anos) |

| Aumento da população não bancarizada com foco em dispositivos móveis | + 1.5% | Nigéria, Quênia, África do Sul | Longo prazo (≥ 4 anos) |

| Demanda por folha de pagamento transfronteiriça da força de trabalho expatriada | + 0.9% | Emirados Árabes Unidos, Arábia Saudita, Catar, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Pilhas de banco digital compatíveis com as normas islâmicas | + 1.2% | Arábia Saudita, Emirados Árabes Unidos, Bahrein, Nigéria | Médio prazo (2-4 anos) |

| Incentivos governamentais para zonas tecnológicas livres | + 0.7% | Emirados Árabes Unidos, Arábia Saudita, Bahrein | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Adoção de Fintech pelos Bancos do CCG

Os incumbentes do Golfo estão migrando da construção interna de tudo para parcerias seletivas que aceleram o tempo de lançamento no mercado de proposições digitais, mantendo o controle regulatório. Exemplos incluem bancos e provedores licenciados de Banking como Serviço colaborando em emissão de cartões, pagamentos em tempo real e módulos de conta, alinhados a programas de sandbox que promovem experimentação segura sob supervisão regulatória. Esse modelo de parceria está fortalecendo a velocidade de produtos no Mercado de Banking como Serviço do Oriente Médio e África, pois os bancos utilizam módulos pré-certificados em vez de integrações personalizadas para cada lançamento. Os programas regulatórios liderados pela SAMA e pelo CBUAE são importantes porque combinam clareza de licenciamento com expectativas de cibersegurança e AML consistentes entre as coortes[2]Equipe Editorial Pinsent Masons, "Regulamentação de Open Finance dos Emirados Árabes Unidos," Pinsent Masons, pinsentmasons.com. O resultado é um caminho de comercialização mais previsível para as proposições de Banking como Serviço após a obtenção de evidências na fase piloto, especialmente em casos de uso de alto volume, como pagamentos a comerciantes e contas incorporadas. À medida que os bancos do Golfo aumentam a proporção de serviços habilitados por API em seus portfólios, estão priorizando componentes reutilizáveis que reduzem os custos futuros de integração em lançamentos de produtos adjacentes na região.

Regulamentações de Open Banking que Exigem Acesso via API

O Arcabouço de Open Banking da Arábia Saudita e os padrões de Serviços de Iniciação de Pagamento exigem que os bancos exponham interfaces padronizadas para dados de conta e iniciação de pagamento a terceiros regulamentados. Esse mandato encurta os prazos de integração para provedores licenciados de Banking como Serviço, pois os requisitos técnicos e de consentimento são alinhados no nível do arcabouço, e não caso a caso. Nos Emirados Árabes Unidos, a regulamentação de Open Finance que entrou em vigor em julho de 2025 estabeleceu prazos de integração para que os bancos colaborem com provedores terceiros, o que catalisou a pré-integração entre provedores de pagamento e conta para cumprir os prazos de conformidade. Um exemplo concreto é a colaboração da NymCard com a Apaya em fevereiro de 2026 para habilitar pagamentos em tempo real de conta a conta para comerciantes dos Emirados Árabes Unidos, demonstrando como os arcabouços abertos se convertem em novas opções de aceitação para comerciantes[3]Sala de Imprensa NymCard, "Apaya e NymCard firmam parceria para trazer pagamentos em tempo real com tecnologia Open Finance para comerciantes dos Emirados Árabes Unidos," NymCard, nymcard.com. A implantação nacional do open banking na Nigéria em agosto de 2025 criou oportunidades de monetização para a orquestração de middleware em múltiplos bancos parceiros, mesmo que os padrões transfronteiriços ainda variem por mercado. Regionalmente, os pools de receita de open banking devem se concentrar nos mercados do Golfo, onde os bancos têm recursos para absorver os custos de conformidade, enquanto os agregadores preenchem lacunas técnicas para mercados menores e ampliam a base endereçável para o Mercado de Banking como Serviço do Oriente Médio e África.

Aumento da População Não Bancarizada com Foco em Dispositivos Móveis

A penetração de contas formais melhorou em toda a África Subsaariana, mas centenas de milhões de adultos ainda operam fora do sistema bancário tradicional. O dinheiro móvel fornece uma camada paralela para pagamentos e acesso financeiro, com volumes de transações muito elevados ocorrendo diariamente fora dos sistemas legados. Esse ambiente favorece as finanças incorporadas baseadas em Banking como Serviço, pois os provedores podem inserir microprodutos de crédito, poupança e seguro diretamente nos fluxos de trabalho móveis, sem exigir uma conta bancária completa. Mercados como Gana melhoraram a integração ao exigir identificação biométrica nacional para casos de uso financeiro, o que reduz o atrito no KYC e acelera os prazos de ativação. Essas melhorias ampliam o funil para o Mercado de Banking como Serviço do Oriente Médio e África ao aumentar a disponibilidade de dados de identidade verificados que podem ser compartilhados por meio de interfaces seguras com o consentimento do cliente. À medida que os ecossistemas de dinheiro móvel continuam a se diversificar em crédito, poupança e ferramentas para comerciantes, os modelos incorporados que dependem de trilhos de Banking como Serviço tornam-se a principal rota para escalar.

Demanda por Folha de Pagamento Transfronteiriça da Força de Trabalho Expatriada

As grandes populações expatriadas nas economias do Golfo impulsionam fortes fluxos de remessas, o que incentiva empregadores e plataformas a adotar soluções digitais de folha de pagamento e desembolso com alcance transfronteiriço. No lado receptor, os corredores africanos continuam sendo significativos e oferecem uma oportunidade estável para provedores de Banking como Serviço que agrupam câmbio, conformidade e liquidez com APIs de desembolso em tempo real. A fragmentação de liquidação continua sendo um obstáculo nos trilhos pan-africanos e nos esquemas instantâneos do CCG, o que exige que os players de Banking como Serviço gerenciem múltiplos pools de liquidez e reconciliação de múltiplos esquemas. As parcerias de rede estão evoluindo para fechar lacunas, como visto em parcerias que permitem remessas diretas dos Emirados Árabes Unidos para dezenas de mercados usando a infraestrutura de rede de cartões para entrega no último quilômetro. Essa arquitetura de múltiplos trilhos sustenta o crescimento contínuo do Mercado de Banking como Serviço do Oriente Médio e África, pois empregadores e plataformas podem padronizar os fluxos de folha de pagamento e desembolso por meio de uma única integração, roteando dinamicamente por corredor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com núcleos bancários legados | - 1.3% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Curto prazo (≤ 2 anos) |

| Preocupações com cibersegurança e soberania de dados | - 0.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Bahrein | Longo prazo (≥ 4 anos) |

| Escassez de ferramentas de desenvolvimento em língua árabe | - 0.6% | Arábia Saudita, Emirados Árabes Unidos, Norte da África | Médio prazo (2-4 anos) |

| Escassez de talentos em conformidade com crimes financeiros | - 0.4% | Emirados Árabes Unidos, Arábia Saudita, Bahrein, África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Núcleos Bancários Legados

Os bancos com núcleos mais antigos enfrentam longos ciclos de mudança, o que retarda o lançamento de produtos habilitados por Banking como Serviço que dependem de orquestração em tempo quase real em vez de processamento em lote. As revisões de aquisição e risco prolongam os prazos porque os bancos verificam não apenas a adequação técnica, mas também o tratamento de dados, a resiliência e os artefatos de auditoria antes de permitir o tráfego em produção. As regras de residência de dados acrescentam etapas porque os dados financeiros processados por terceiros devem ser armazenados e gerenciados no país, o que exige regiões de nuvem doméstica aprovadas ou controles locais. Mesmo quando os provedores estão licenciados e pré-integrados, os bancos ainda realizam ampla diligência devida sobre criptografia, controle de acesso e resposta a violações para atender às expectativas dos supervisores. Na prática, essas restrições levam muitos bancos a priorizar integrações que geram impacto imediato na experiência do cliente ou na redução de custos, adiando módulos não críticos. O efeito é uma adoção desigual entre as linhas de produtos, o que modera a trajetória de curto prazo do Mercado de Banking como Serviço do Oriente Médio e África, apesar do apoio regulatório constante.

Escassez de Ferramentas de Desenvolvimento em Língua Árabe

O processamento de linguagem natural em árabe e os ecossistemas de desenvolvimento localizados ainda estão amadurecendo para domínios como triagem de mídia adversa, detecção de PEP e automação de atendimento ao cliente. As equipes de produto frequentemente precisam de desenvolvedores bilíngues capazes de conectar frameworks em inglês com lógica de negócios e interfaces de usuário em árabe, e esse pool de talentos é limitado em várias jurisdições. A conformidade acrescenta outra camada, pois os consentimentos e as divulgações devem ser comprovadamente claros em árabe, o que significa que os fornecedores internacionais precisam localizar o conteúdo da interface do usuário e o controle de qualidade para atender às auditorias. No Norte da África, as diferenças dialetais dentro do árabe aumentam a necessidade de um design cuidadoso de experiência do usuário para evitar abandonos durante os fluxos de integração e KYC. Essas demandas de localização aumentam os custos e retardam o tempo de lançamento de novos módulos, o que pesa sobre o ritmo de expansão do Mercado de Banking como Serviço do Oriente Médio e África em segmentos que dependem de interação automatizada com o cliente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Orquestração via API Domina Enquanto a Nuvem Escala

O Banking como Serviço baseado em API lidera as implantações atuais, pois bancos e provedores licenciados preferem interfaces padronizadas que tornam as capacidades essenciais mais fáceis de acessar e reutilizar entre as linhas de produtos. Esse padrão apoia a alocação de recursos para middleware de orquestração que otimiza o tempo de atividade e os custos ao rotear entre múltiplos módulos sob um único plano de controle. A transição contínua para arcabouços abertos nos mercados do Golfo fortalece o Mercado de Banking como Serviço do Oriente Médio e África, pois regras consistentes de consentimento e segurança simplificam a integração de múltiplos provedores. Em paralelo, os reguladores dos Emirados Árabes Unidos formalizaram as obrigações de Open Finance, o que acelera a adoção de plataformas pré-certificadas e reduz o ciclo de decisão entre construir ou comprar para os bancos. À medida que as instituições padronizam os endpoints de informações de conta e iniciação de pagamento, a economia das pilhas modulares melhora, e os provedores podem oferecer recursos como análise de gastos e seguro incorporado por meio da mesma integração. Essa evolução oferece tanto aos incumbentes quanto às fintechs um caminho previsível para lançar e escalar em múltiplos mercados sob expectativas regulatórias claras.

As arquiteturas baseadas em nuvem estão ganhando impulso devido à capacidade elástica e à disponibilidade de regiões de nuvem no país que satisfazem os requisitos de residência de dados e segurança. Nesse contexto, o Banking como Serviço nativo em nuvem deve crescer a um CAGR de 22,8% até 2031, refletindo uma fase de expansão em que os provedores podem adicionar módulos de fraude, AML e suporte habilitados por IA sem grandes investimentos em infraestrutura. Os bancos estão adotando modelos híbridos que mantêm cargas de trabalho sensíveis de nível 1 no local, enquanto executam análises e tomada de decisões na nuvem para equilibrar desempenho e conforto regulatório. Os provedores de plataforma estão alinhando seus roteiros a essa realidade híbrida, oferecendo flexibilidade de implantação e conectores nativos que simplificam a migração e o posicionamento de cargas de trabalho. À medida que a maturidade do open banking aumenta, as camadas de orquestração simplificarão ainda mais a seleção de módulos e o gerenciamento do ciclo de vida, o que deve sustentar a expansão contínua do Mercado de Banking como Serviço do Oriente Médio e África em ambientes tanto greenfield quanto legados.

Por Tipo de Serviço: Pagamentos Lideram, mas o Banco Completo Acelera

Os Serviços de Processamento de Pagamentos lideraram com 45,8% da participação do mercado de Banking como Serviço do Oriente Médio e África em 2025, refletindo altos volumes de transações nos trilhos de conta a conta em tempo real e na aceitação baseada em cartões. Em toda a África e no Golfo, os esquemas de pagamento instantâneo processam grandes volumes, o que desloca o foco competitivo para o tempo de atividade, as taxas de autorização e a velocidade de liquidação. Para preservar a economia unitária à medida que as tarifas se comprimem, os provedores estão agrupando serviços de valor agregado, como otimização de câmbio, roteamento inteligente, APIs de reconciliação e automação de disputas. As parcerias com plataformas de rede e emissores estão habilitando novos fluxos, como pagamentos de conta a conta iniciados por comerciantes, que ampliam a aceitação além dos cartões tradicionais. Essas mudanças sustentam uma escala consistente para o Mercado de Banking como Serviço do Oriente Médio e África em desembolsos para comerciantes e na economia gig.

Os Serviços de Banco Digital devem ser a linha de crescimento mais rápido, a um CAGR de 25,9% até 2031, pois as instituições preferem pilhas integradas que unificam contas, cartões, crédito e conformidade em uma única integração. Os modelos de finanças incorporadas em telecomunicações, transporte por aplicativo e varejo estão usando trilhos de Banking como Serviço para oferecer contas e crédito no ponto de necessidade, o que cria uma vantagem de distribuição sobre os aplicativos bancários independentes. Os módulos de identidade e conformidade também estão avançando por meio de capacidades de fornecedores em verificação biométrica e triagem de risco adaptadas às regulamentações regionais. Essa progressão aumenta as taxas de adesão para serviços complementares, como análise de gastos e automação de poupança, expandindo assim a receita por cliente. A combinação de infraestrutura escalável e arcabouços abertos em maturação deve adicionar profundidade ao tamanho do mercado de Banking como Serviço do Oriente Médio e África nas ofertas de banco digital completo.

Por Porte Empresarial: Velocidade das PMEs Versus Valor das Grandes Empresas

As PMEs responderam por 64,5% do tamanho do mercado de Banking como Serviço do Oriente Médio e África em 2025, pois empresas com recursos limitados adotam módulos financeiros prontos para uso a fim de acelerar a integração de clientes, pagamentos e crédito. A forte adesão das PMEs é impulsionada pelo crédito incorporado no checkout, pelo capital de giro baseado em faturas e pela subscrição de fluxo de caixa orientada por API, que reduz os tempos de decisão de semanas para horas. À medida que a adoção pelas PMEs se consolida, os provedores estão aumentando a venda cruzada em folha de pagamento, gestão de despesas e câmbio, elevando o valor do ciclo de vida mesmo onde os tíquetes médios são menores. As parcerias bancárias também ampliam o acesso das PMEs ao oferecer módulos de marca branca para abertura de conta e monitoramento de transações. Essas dinâmicas estabelecem as PMEs como um motor de crescimento duradouro para o Mercado de Banking como Serviço do Oriente Médio e África, tanto nos canais liderados por bancos quanto nos liderados por plataformas.

As PMEs também devem expandir a um CAGR de 20,3% até 2031, apoiadas por mandatos de digitalização e pela proliferação de finanças incorporadas em softwares empresariais usados por empresas menores. As grandes empresas criam negócios de alto valor em folha de pagamento, tesouraria e financiamento da cadeia de suprimentos, que frequentemente exigem implantações híbridas com rigorosa segregação de dados e trilhas de auditoria. Os investimentos de fornecedores em automação de finanças islâmicas, como módulos de compartilhamento de lucros e modelos de produtos compatíveis com a Sharia, habilitam ofertas de nível corporativo em mercados onde a conformidade religiosa é obrigatória. À medida que os sistemas corporativos integram cartas de crédito, garantias e cobranças em ERPs usando mensagens padronizadas, as plataformas de Banking como Serviço estão posicionadas para fornecer orquestração e monitoramento desses fluxos. A combinação da velocidade liderada pelas PMEs e do valor liderado pelas grandes empresas ajuda o setor de Banking como Serviço do Oriente Médio e África a migrar de soluções pontuais para relacionamentos de plataforma que podem abranger múltiplas linhas de produtos.

Análise Geográfica

A Nigéria detinha uma participação de 19,4% em 2025 e deve crescer a um CAGR de 26,8% até 2031, apoiada pela liderança nos volumes de transações de pagamento eletrônico da África e pela implantação comercial do open banking. As regras nacionais de open banking, em vigor desde agosto de 2025, criam padrões consistentes para que agregadores licenciados orquestrem APIs em múltiplos bancos, o que expande os casos de uso incorporados nos segmentos de consumidores e PMEs. A atividade de pagamentos em tempo real permanece elevada, e os provedores de Banking como Serviço estão aproveitando essa velocidade para adicionar camadas de crédito, poupança e ferramentas para comerciantes. A trajetória da Nigéria ressalta como a clareza regulatória e a escala de transações sustentam ganhos constantes de participação no Mercado de Banking como Serviço do Oriente Médio e África.

Os Emirados Árabes Unidos estão avançando por meio da regulamentação formal de Open Finance, que entrou em vigor em julho de 2025 e estabeleceu expectativas de integração para bancos que colaboram com provedores terceiros. Provedores pré-integrados a arcabouços abertos já estão lançando novas opções de pagamento, como a aceitação de conta a conta por comerciantes. A Arábia Saudita continua a escalar sob a Visão 2030 com iniciativas ativas de sandbox e open banking, e os padrões de iniciação de pagamento publicados em setembro de 2024 orientam novos lançamentos de produtos. Em ambos os mercados do Golfo, os padrões de residência de dados e cibersegurança moldam as escolhas de implantação, o que favorece provedores que suportam regiões de nuvem no país e controles robustos de auditoria. Essas condições sustentam um ambiente de investimento previsível, o que beneficia o Mercado de Banking como Serviço do Oriente Médio e África à medida que mais bancos padronizam modelos com prioridade em API.

A África do Sul demonstra forte capacidade técnica, mas enfrenta custos mais elevados de integração e conformidade para determinados fluxos transfronteiriços e sensíveis a sanções, o que coloca um prêmio na triagem precisa e no tratamento de exceções. Na região mais ampla, há impulso na modernização de identidade e pagamentos, como mandatos biométricos para integração financeira que reduzem o atrito no KYC e permitem uma ativação de conta mais rápida. O setor bancário do Egito está modernizando os pagamentos transfronteiriços, demonstrado por novas integrações que reduzem os tempos de liquidação e diminuem os saldos nostro para instituições que expandem serviços digitais. Os corredores da África Ocidental e Oriental também estão melhorando por meio da tokenização de carteiras e da interoperabilidade entre cartões e carteiras, o que amplia o acesso além das populações bancarizadas tradicionais. Essas etapas ampliam a base de usuários e transações endereçáveis para o Mercado de Banking como Serviço do Oriente Médio e África e ajudam a unificar experiências em sistemas anteriormente desconectados.

Cenário Competitivo

O cenário de provedores é fragmentado por jurisdição e escopo de licença, o que limita a capacidade de qualquer plataforma de alcançar dominância pan-regional. Os requisitos de entidade local nos mercados do Golfo e as aprovações país a país na África moldam como as plataformas de Banking como Serviço entram e escalam, frequentemente por meio de estratégias de hub-and-spoke ancoradas em zonas livres compatíveis e fortes parcerias bancárias. Isso resulta em uma combinação de especialistas domésticos e fornecedores internacionais trabalhando com bancos e plataformas não bancárias para oferecer módulos de contas, pagamentos e crédito adaptados às regras locais. Essas condições favorecem ofertas modulares que se adaptam aos requisitos de consentimento, residência de dados e segurança de cada regulador no Mercado de Banking como Serviço do Oriente Médio e África.

Vários provedores ilustram escalabilidade ativa e expansão de produtos. A NymCard expandiu suas capacidades e base de financiamento enquanto firmava parcerias para habilitar pagamentos de conta a conta com tecnologia open finance para comerciantes dos Emirados Árabes Unidos. A PayTabs lançou uma plataforma de orquestração com tecnologia de IA que visa grandes volumes de transações por meio de roteamento dinâmico e otimização de autorização para comerciantes. A Onafriq adicionou tokenização de carteiras e está pilotando transferências transfronteiriças baseadas em carteiras, o que amplia os usuários endereçáveis além das contas tradicionais. Temenos e Mambu continuam a atualizar módulos para pagamentos e finanças islâmicas, que os bancos da região estão adotando para melhorar a flexibilidade de produtos e a conformidade. Esses movimentos mostram como a profundidade tecnológica e a prontidão regulatória determinam os resultados de escala no Mercado de Banking como Serviço do Oriente Médio e África.

As aprovações de open finance estão acelerando as vantagens de pioneirismo, como visto com provedores que obtiveram reconhecimento do banco central e lançaram fluxos de pagamento voltados para comerciantes em 2025 e 2026. As iniciativas de stablecoin da Flutterwave ilustram um caminho emergente para comprimir o atrito e os custos transfronteiriços, o que poderia mudar a economia de desembolso assim que as regras de custódia e relatórios se estabilizarem. As parcerias entre bancos e fintechs no Egito estão atualizando as capacidades transfronteiriças para reduzir os tempos de liquidação e as necessidades de liquidez, o que demonstra como as integrações de nível empresarial estão se tornando mainstream. Em conjunto, esses movimentos estratégicos destacam por que a prontidão técnica, o licenciamento e as parcerias bancárias continuam sendo decisivos no Mercado de Banking como Serviço do Oriente Médio e África.

Líderes do Setor de Banking como Serviço do Oriente Médio e África

NymCard

PayTabs

Flutterwave

Fawry

MFS Africa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A NymCard firmou parceria com a Apaya para habilitar pagamentos em tempo real de conta a conta com tecnologia Open Finance para comerciantes dos Emirados Árabes Unidos por meio do arcabouço Al Tareq.

- Fevereiro de 2026: A MFS Africa/Onafriq habilitou a tokenização de carteira digital Visa para emissores de cartões em toda a região CEMEA, permitindo que as carteiras realizem transações por meio de credenciais Visa sem cartões físicos.

- Janeiro de 2026: O ADCB Egito lançou pagamentos modernizados com a Temenos, implementando o Temenos Payments para SWIFT, migrando de T+2 para liquidação no mesmo dia e reduzindo os requisitos de nostro.

- Janeiro de 2026: A Flutterwave firmou parceria com a Turnkey para impulsionar carteiras de stablecoin seguras, com base em um anúncio de estratégia de outubro de 2025 focado em moeda digital indexada ao USD para comércio transfronteiriço.

Escopo do Relatório do Mercado de Banking como Serviço do Oriente Médio e África

O mercado de banking como serviço é um modelo de ponta a ponta que permite que bancos digitais e outros terceiros se conectem diretamente aos sistemas bancários via API, permitindo-lhes construir ofertas bancárias sobre a infraestrutura regulamentada dos provedores, ao mesmo tempo em que desbloqueia a oportunidade de open banking, remodelando o cenário global de serviços financeiros.

O mercado de banking como serviço é segmentado por tipo, por tipo de serviço, por porte empresarial e por região. Por tipo, o mercado é segmentado em BaaS baseado em API e BaaS baseado em nuvem. Por tipo de serviço, o mercado é segmentado em serviços de processamento de pagamentos, serviços de banco digital, serviços de KYC, serviços de suporte ao cliente e outros. Por porte empresarial, o mercado é segmentado em pequenas e grandes empresas. Por região, o mercado é segmentado em África do Sul, CCG, Egito e restante do Oriente Médio e África. O relatório oferece tamanho de mercado e previsões para o mercado de banking como serviço do Oriente Médio e África em valor (USD) para todos os segmentos acima.

| BaaS Baseado em API |

| BaaS Baseado em Nuvem |

| Serviços de Processamento de Pagamentos |

| Serviços de Banco Digital |

| Serviços de KYC |

| Serviços de Suporte ao Cliente |

| Outros |

| PMEs |

| Grandes Empresas |

| Emirados Árabes Unidos |

| Arábia Saudita |

| África do Sul |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tipo | BaaS Baseado em API |

| BaaS Baseado em Nuvem | |

| Por Tipo de Serviço | Serviços de Processamento de Pagamentos |

| Serviços de Banco Digital | |

| Serviços de KYC | |

| Serviços de Suporte ao Cliente | |

| Outros | |

| Por Porte Empresarial | PMEs |

| Grandes Empresas | |

| Por Geografia | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Banking como Serviço do Oriente Médio e África e as perspectivas de crescimento até 2031?

O tamanho do mercado de Banking como Serviço do Oriente Médio e África foi de USD 24,9 bilhões em 2025 e deve atingir USD 41,4 bilhões até 2031 a um CAGR de 8,8% no período de 2026 a 2031.

Quais segmentos lideram e quais crescem mais rapidamente neste mercado?

Os Serviços de Processamento de Pagamentos lideraram por receita em 2025, enquanto os Serviços de Banco Digital devem crescer mais rapidamente a um CAGR de 25,9% até 2031.

Como a regulamentação está moldando as implantações de Banking como Serviço no curto prazo no Oriente Médio e África?

As regras de open banking e open finance na Arábia Saudita e nos Emirados Árabes Unidos estão comprimindo os prazos de integração ao padronizar o consentimento, a segurança e a integração de terceiros, o que acelera a comercialização.

Quais países demonstram o maior impulso de adoção até 2031?

A Nigéria lidera a participação atual e deve ser a geografia de crescimento mais rápido devido ao open banking e à escala de pagamentos em tempo real, enquanto os Emirados Árabes Unidos e a Arábia Saudita se beneficiam de arcabouços regulatórios maduros e fortes parcerias bancárias.

Por que as PMEs são um impulsionador central da demanda por Banking como Serviço no Oriente Médio e África?

As PMEs preferem capacidades financeiras modulares para reduzir os custos de desenvolvimento e lançar rapidamente, respondendo por 64,5% da adoção em 2025 e com projeção de crescimento a um CAGR de 20,3% até 2031.

Quais são as principais barreiras que retardam a escalabilidade do Banking como Serviço na região?

A integração com núcleos legados, as obrigações de residência de dados e a escassez de ferramentas de desenvolvimento em língua árabe retardam os lançamentos, o que eleva o padrão para que os provedores suportem hospedagem no país e conformidade de experiência do usuário localizada.

Página atualizada pela última vez em: