Tamanho e Participação do Mercado de Latas Metálicas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 105.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas Metálicas pela Mordor Intelligence

O tamanho do mercado global de latas metálicas em 2026 é estimado em USD 88,45 bilhões, crescendo a partir do valor de 2025 de USD 85,44 bilhões com projeções para 2031 mostrando USD 105,06 bilhões, crescendo a uma CAGR de 3,52% no período 2026-2031. A expansão atual reflete a transição da embalagem convencional para soluções recicláveis de economia circular. O alumínio mantém uma posição central porque pode ser reciclado indefinidamente sem degradação, e os programas nacionais de reciclagem estão ampliando rapidamente a infraestrutura de coleta — a taxa de recuperação de latas de alumínio do Japão em 2024 superou 93%. Tecnologias de redução de peso, como a liga ReAl Gen 2 da Ball Corporation, introduzida em 2024, estão reduzindo o uso de material em até 15% e ajudando os proprietários de marcas a conter a volatilidade de custos associada ao preço do alumínio primário. Ao mesmo tempo, sistemas de depósito e retorno e programas de responsabilidade ampliada do produtor na Europa, América do Norte e partes da Ásia estão internalizando custos ambientais, reforçando a proposta de valor do mercado de latas metálicas. O setor de bebidas permanece o principal usuário final, mas a demanda farmacêutica está ganhando impulso com base nos requisitos de evidência de adulteração e nos mandatos de rastreamento e rastreabilidade, sustentando a resiliência multissegmento do mercado de latas metálicas.

Principais Conclusões do Relatório

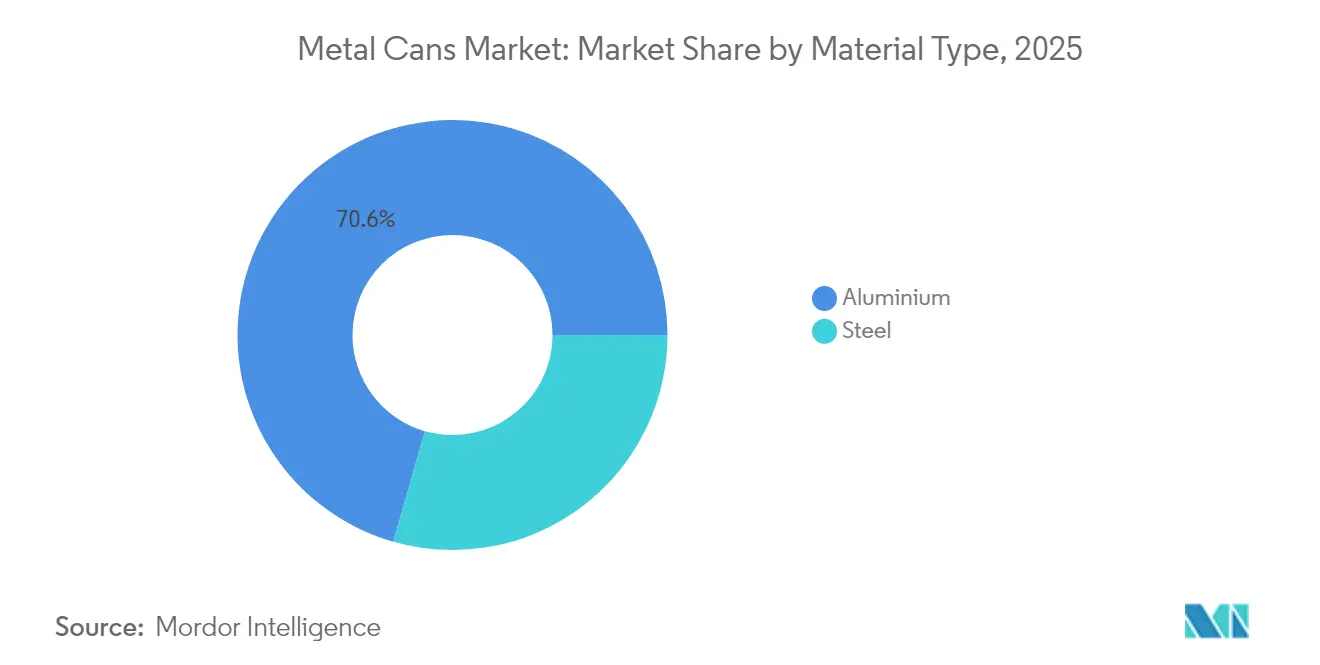

- Por tipo de material, o alumínio comandou 70,56% da participação do mercado de latas metálicas em 2025, enquanto o aço registrou expansão mais lenta, apesar da retenção em nichos de certas categorias alimentares.

- Por estrutura da lata, os formatos de duas peças lideraram com 56,06% de participação de receita em 2025; as latas aerossol monobloco registraram a CAGR mais rápida de 4,78% até 2031.

- Por capacidade, a faixa de 250-500 ml representou 30,18% do tamanho do mercado de latas metálicas em 2025; as latas ≤250 ml estão a caminho de uma CAGR de 4,88%.

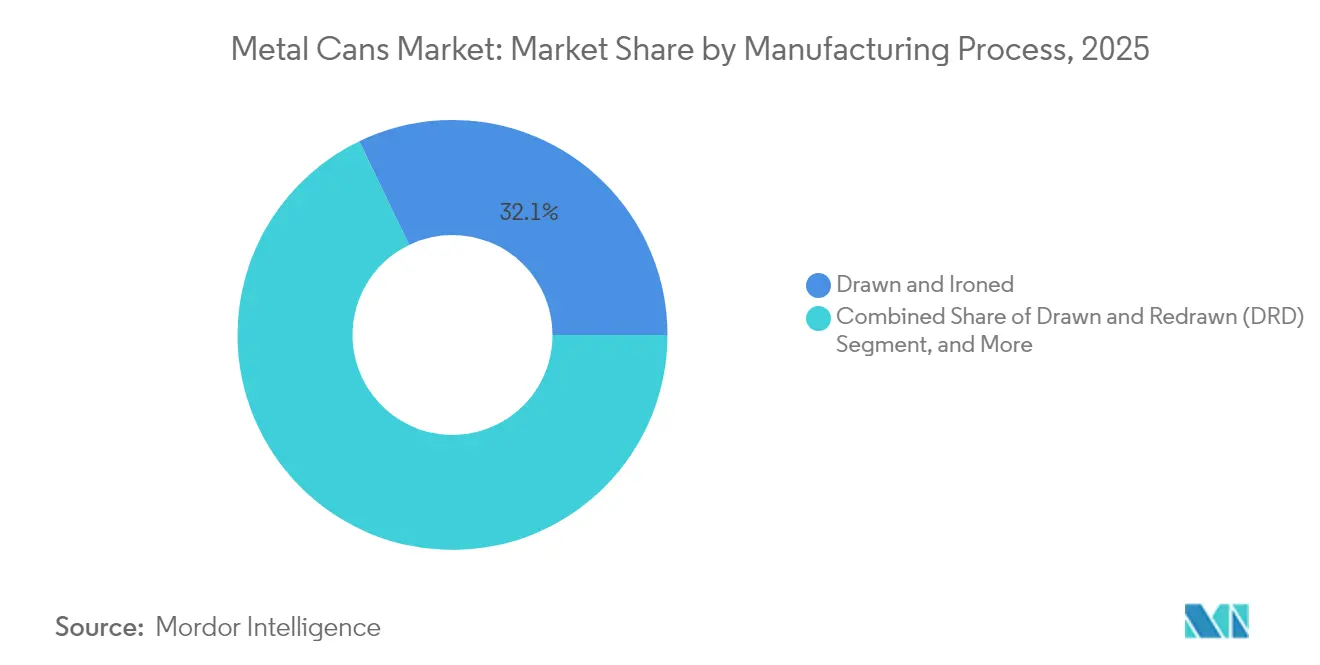

- Por processo de fabricação, as latas de embutimento e ironing detinham 32,14% do tamanho do mercado de latas metálicas em 2025, enquanto a extrusão por impacto está acelerando a uma CAGR de 4,74%.

- Por setor de usuário final, as bebidas contribuíram com 38,01% da participação do mercado de latas metálicas em 2025; os produtos farmacêuticos estão avançando a uma CAGR de 4,95% até 2031.

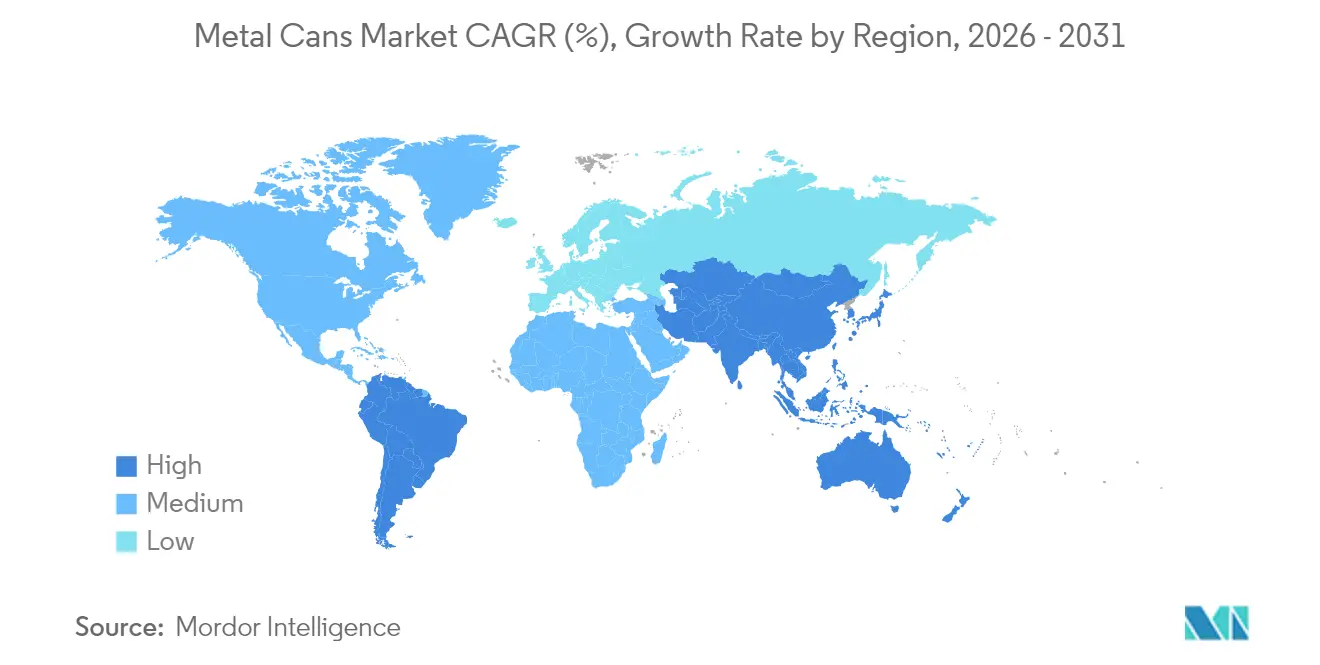

- Por geografia, a América do Norte liderou com 39,72% de participação de receita em 2025; a Ásia-Pacífico está projetada para expandir a uma CAGR de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Latas Metálicas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade do preço do alumínio acelera a adoção de tecnologias de redução de peso | +0.8% | América do Norte e Europa (impacto global) | Médio prazo (2-4 anos) |

| Expansão dos programas globais de DRS ampliando os ciclos de reembolso e retorno | +0.6% | Europa e Ásia-Pacífico; emergindo na América do Norte | Longo prazo (≥ 4 anos) |

| Crescimento no lançamento de bebidas RTD | +0.9% | Global; mais forte na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Iniciativas de redução do desperdício alimentar | +0.4% | América do Norte e Europa; expandindo para mercados emergentes | Médio prazo (2-4 anos) |

| Embalagem aerossol artesanal para "spa em casa" | +0.3% | Segmentos premium na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impressão inteligente viabilizando rastreabilidade na cadeia de suprimentos | +0.2% | Mercados desenvolvidos em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Alumínio Acelera a Adoção de Tecnologias de Redução de Peso

Os fabricantes estão respondendo aos custos imprevisíveis do alumínio reduzindo o uso de material em vez de sacrificar margens. O ReAl Gen 2, comercializado em 2024, reduz a espessura da parede da lata em até 15% enquanto preserva a resistência à carga superior, compensando diretamente as oscilações de commodities. Latas mais leves também reduzem as emissões logísticas, alinhando-se com os roteiros corporativos de emissão líquida zero. As marcas premium absorvem de bom grado o custo incremental de tecnologia porque as credenciais estéticas e de sustentabilidade suportam preços de prateleira mais altos. A atividade de patentes mostra designers que ajustam formulações de microligas que aumentam as relações resistência-peso e permitem a extrusão por impacto em alta velocidade. À medida que mais linhas são convertidas, o mercado de latas metálicas desfruta de um ciclo reforçador de menor intensidade de material e maior resiliência econômica.

Expansão dos Programas Globais de DRS Ampliando os Ciclos de Reembolso e Retorno

Os sistemas obrigatórios de depósito e retorno estão fechando o ciclo dos recipientes de bebidas e favorecendo sistematicamente o alumínio infinitamente reciclável. O Regulamento de Embalagens e Resíduos de Embalagens atualizado da Europa, em vigor desde 2024, estabelece metas agressivas específicas para cada material que o alumínio facilmente atinge. Cingapura e Alemanha registram taxas de retorno acima de 90%, fornecendo matéria-prima secundária confiável que protege os fabricantes do fornecimento volátil de material virgem. Esses ciclos reduzem as emissões do ciclo de vida e diminuem as taxas de conformidade dos produtores, o que, por sua vez, incentiva os proprietários de marcas a migrar para latas em novos subsegmentos de bebidas. À medida que a infraestrutura amadurece, a economia do DRS eleva ainda mais a atratividade do mercado de latas metálicas em relação ao PET e às embalagens flexíveis.

Crescimento no Lançamento de Bebidas RTD

O boom global de cafés, chás, coquetéis e bebidas funcionais prontos para beber (RTD) está aguçando a demanda pelas propriedades de barreira à luz e resfriamento rápido do alumínio. O café RTD sozinho cresceu 23% em 2024 e favoreceu esmagadoramente as latas em detrimento do vidro por portabilidade e exibição superior de arte. Os consumidores urbanos asiáticos que priorizam a conveniência e os millennials ocidentais que buscam coquetéis gelados premium gravitam em torno de formatos de latas elegantes. As embalagens menores combinam com as tendências de controle de porções e permitem que os produtores testem sabores de nicho sem altos custos de troca de linha de vidro. Cada novo lançamento de RTD eleva os volumes de linha de base de latas e reforça as possibilidades de narrativa de marca por meio de impressão de alta definição.

Iniciativas de Redução do Desperdício Alimentar Impulsionando Formatos de Longa Vida

Os compromissos governamentais e corporativos sob o ODS 12.3 da ONU visam reduzir pela metade o desperdício alimentar até 2030; a embalagem metálica de longa vida apoia diretamente essa ambição. [1]Nações Unidas, "Objetivo de Desenvolvimento Sustentável 12: Consumo e Produção Responsáveis," un.org As latas de alumínio e aço prolongam a vida útil de dois a cinco vezes mais do que muitas embalagens flexíveis, preservando a qualidade em sopas, molhos e produtos sazonais. A linha de 2024 da Campbell Soup demonstra como receitas de longa vida satisfazem a conveniência do consumidor enquanto atendem aos KPIs de redução de perdas dos varejistas. A estabilidade ambiente prolongada também simplifica o gerenciamento de estoque para canais de comércio eletrônico, que preferem embalagens que resistam a variações de temperatura e longos tempos de permanência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagem de custo do PET e das embalagens flexíveis em mercados emergentes | -0.7% | Ásia-Pacífico e América Latina (segmentos sensíveis ao preço) | Curto prazo (≤ 2 anos) |

| Limites de migração de BPA da UE em revestimentos epóxi | -0.3% | Europa; repercussão em outros mercados desenvolvidos | Médio prazo (2-4 anos) |

| Custos de descarbonização de usinas siderúrgicas | -0.4% | Europa e América do Norte (fluxos globais de matérias-primas) | Longo prazo (≥ 4 anos) |

| Mudança do comércio eletrônico para formatos "envio em embalagem própria" | -0.2% | Mercados com alta penetração de comércio eletrônico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Custo do PET e das Embalagens Flexíveis em Mercados Emergentes

Onde as rendas permanecem modestas, as garrafas PET e as embalagens flexíveis superam as latas em 15-25% em termos de custo entregue, desacelerando a penetração do metal na Índia, no Brasil e em partes do Sudeste Asiático. A produção local de resina PET e a logística leve mantêm os preços de prateleira baixos. No entanto, as novas regras de EPR indianas, em vigor em 2024, começaram a corroer a vantagem de preço dos plásticos ao monetizar os passivos de fim de vida, incentivando os varejistas a testar formatos de alumínio para submarcas aspiracionais. [2]Ministério do Meio Ambiente, Floresta e Mudanças Climáticas, "Diretrizes de Responsabilidade Ampliada do Produtor 2024," moef.gov.in

Limites de Migração de BPA da UE em Revestimentos Epóxi

Os últimos limites de bisfenol A da Europa forçaram os fabricantes de latas a qualificar novos revestimentos à base de água ou poliméricos, adicionando até USD 550.000 em custos de validação por SKU. A despesa comprime temporariamente as margens e atrasa os cronogramas de lançamento, mas uma vez aprovados, os revestimentos BPA-NI oferecem desempenho em conformidade e posicionam as latas como a escolha mais segura para nutrição infantil e especializada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Vantagem da Economia Circular do Alumínio

O alumínio capturou uma participação dominante de 70,56% no mercado de latas metálicas em 2025 e está a caminho de uma CAGR de 4,35% até 2031. Essa dominância repousa em sistemas de reciclagem de ciclo fechado que requerem 95% menos energia do que a fundição primária, reduzindo as emissões de escopo 3 para os proprietários de marcas. Em bebidas, cuidados pessoais e produtos farmacêuticos, os profissionais de marketing aproveitam a superfície imprimível e a resistência à corrosão do alumínio para diferenciar SKUs premium. Em paralelo, as pressões de descarbonização elevam o alumínio em relação ao aço, cujas usinas enfrentam crescentes taxas de carbono.

O aço permanece essencial onde a robustez física supera as penalidades de peso — principalmente em carnes enlatadas e refeições processadas termicamente. No entanto, os custos contínuos de descarbonização estão corroendo sua competitividade de preço a longo prazo. Os produtores respondem ligando folha-de-flandres com cromo para reduzir a espessura, mas o risco de substituição persiste. Para os investidores, o mercado de latas metálicas reflete uma clara bifurcação de materiais: alumínio para crescimento, aço para estabilidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Estrutura da Lata: A Inovação em Monobloco Impulsiona o Crescimento

As latas de duas peças preservaram 54,06% de participação em 2025 graças às linhas eficientes de embutimento e ironing que produzem bilhões de unidades de bebidas anualmente. Esses formatos equilibram peso, custo e resistência ao empilhamento, sublinhando seu papel como espinha dorsal do tamanho do mercado de latas metálicas. Na frente de inovação, os designs de aerossol monobloco estão se expandindo a uma CAGR de 4,78%, auxiliados por marcas de cuidados pessoais que buscam formas sem costura e válvulas avançadas.

Os monoblocos extrudidos por impacto permitem sistemas de cartucho recarregável e invólucros ultraleves, desbloqueando pontos de preço eco-premium em desodorantes e névoas para cabelo. As latas soldadas de três peças, embora mais antigas, sustentam a demanda de nicho em alimentos de grande volume para serviços de alimentação e produtos especiais onde diâmetros personalizados ou extremidades afiladas importam mais do que o peso. No geral, a variedade estrutural equipa os conversores para atender a diversas viscosidades de produtos, pressões de enchimento e requisitos de vida útil.

Por Capacidade/Tamanho: A Premiumização Impulsiona Formatos Menores

A categoria de 250-500 ml entregou 30,18% do tamanho do mercado de latas metálicas em 2025, impulsionada pelos volumes convencionais de refrigerantes e cervejas. No entanto, as latas slim e sleek ≤250 ml representam a CAGR mais rápida de 4,88%. Esses formatos menores correspondem ao ethos de controle de porções de hoje e exigem preços mais altos por onça, pois os consumidores associam gráficos compactos ao posicionamento de especialidade. Os pilotos de impressão inteligente geralmente estreiam em cafés RTD de 200 ml, ilustrando como as camadas de engajamento digital se sobrepõem aos SKUs premium.

As latas de tamanho médio de 500-1.000 ml se mantêm estáveis entre as bebidas familiares e os produtos básicos de despensa, enquanto os recipientes superiores a 1 L atendem a revestimentos industriais, óleos comestíveis e ingredientes institucionais. À medida que o comércio eletrônico se expande, as restrições de custo de frete destacam as latas menores e eficientes em peso, alimentando ainda mais a tendência premium miniatura dentro do mercado global de latas metálicas.

Por Processo de Fabricação: A Extrusão por Impacto Ganha Eficiência

A tecnologia de embutimento e ironing representou 32,14% do tamanho do mercado de latas metálicas em 2025, pois escala facilmente para bebidas carbonatadas. O método fornece paredes finas com sucata mínima, mantendo sua vantagem de custo para linhas de alto rendimento. A extrusão por impacto, no entanto, está ganhando terreno a uma CAGR de 4,74% porque permite que os produtores formem paredes sem costura e resistentes a amassados para cosméticos, sprays de venda livre e lubrificantes, enquanto reduz o desperdício de metal em aproximadamente 20%.

Os engenheiros de processo refinaram as misturas de lubrificante de matriz e os controles de prensa servo para aumentar as velocidades de ciclo, estreitando a lacuna de custo unitário com as linhas de DI. As técnicas de embutimento e reembutimento sobrevivem onde embutes profundos em vários estágios criam geometrias complexas para tintas, selantes ou produtos químicos especiais. Coletivamente, a diversificação de processos equipa os fabricantes com um manual para otimizar metas de resistência, estética e sustentabilidade.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Setor de Usuário Final: A Adoção Farmacêutica Acelera

Os envasadores de bebidas retiveram 38,01% de participação no mercado de latas metálicas em 2025 e continuam sendo a âncora de demanda, sublinhada pela alta estabilidade de carbonatação e apelo de resfriamento rápido. Em contraste, os produtos farmacêuticos são o motor de crescimento, avançando a uma CAGR de 4,95% à medida que os reguladores apertem os controles de integridade e de falsificação. As embalagens metálicas prontas para serialização atendem aos mandatos de código de barras 2D, e a inércia do alumínio protege os ingredientes ativos.

As marcas alimentares aproveitam as latas para reduzir o deterioramento, uma prioridade corporativa vinculada às metas do ODS 12.3. Os rótulos de cuidados pessoais exploram a latitude de decoração para transmitir indicações de qualidade de spa, enquanto os fluidos automotivos e as tintas dependem da resistência à perfuração e da compatibilidade química. Esses fluxos multissetor reforçam a diversidade de volume e ajudam a amortecer a fraqueza cíclica em qualquer setor individual.

Análise Geográfica

A América do Norte liderou o mercado global de latas metálicas com 39,72% de participação de receita em 2025. O consumo maduro de refrigerantes, a coleta seletiva altamente eficiente e os estatutos de EPR sustentam a demanda estável por latas. As taxas regionais de reciclagem de alumínio ficam próximas de 75%, garantindo segurança de abastecimento enquanto atenuam a exposição ao metal virgem. Anúncios recentes superiores a USD 200 milhões para nova capacidade nos Estados Unidos e no México sinalizam confiança de longo prazo em um crescimento estável, mesmo que incremental.

A Ásia-Pacífico está projetada para registrar uma CAGR de 5,88% até 2031, a mais rápida do mundo. A migração urbana, o aumento das rendas da classe média e o aumento das inovações em RTD mantêm os volumes de latas em expansão. O sistema de depósito do Japão recuperou 93% das latas de alumínio em 2024, estabelecendo um referencial de economia circular para os países vizinhos. A transição da China da dependência de importações para hub de exportação regional ilustra a mudança estratégica em direção à fabricação indígena e à influência mais ampla sobre as redes globais de abastecimento.

A Europa equilibra oportunidade e complexidade. As rigorosas regras de BPA forçam mudanças custosas de revestimento, mas as mesmas regulamentações elevam as credenciais de sustentabilidade das latas e aceleram a substituição do aço pelo alumínio. As metas de circularidade do Pacto Ecológico amplificam os prêmios de reciclagem, apoiando em última análise o mercado de latas metálicas apesar do arrasto de conformidade de curto prazo. A América do Sul, o Oriente Médio e a África representam demanda de fronteira onde lacunas de infraestrutura e sensibilidade ao preço retardam a adoção, mas estruturas gradativas de EPR e digitalização poderiam aumentar a penetração de latas ao longo do horizonte de previsão.

Análise da cadeia de valor

A cadeia de valor das latas metálicas começa com matérias-primas e substratos upstream, centrados no fornecimento de alumínio e aço a partir de fundições e usinas, seguido pela laminação e preparação de chapas ou bobinas, e pelo fornecimento de revestimentos internos e externos especializados e produtos químicos usados para proteção contra corrosão e decoração. Os convertedores de latas (incluindo Ball, Crown, Ardagh Metal Packaging e CAN-PACK) então formam corpos e tampas em linhas de alta velocidade, aplicam revestimentos internos e tintas, e entregam embalagens acabadas para envasadoras de bebidas, alimentos, produtos de higiene pessoal e farmacêuticos que operam com sistemas de enchimento e fechamento de alta produtividade.

No downstream, a economia da distribuição favorece clusters regionais de fabricação porque as latas vazias são volumosas e sensíveis ao transporte, tornando o frete e a armazenagem determinantes importantes de custo e serviço, especialmente durante os picos sazonais de bebidas, quando a capacidade pode se tornar restrita. Os sistemas de reciclagem e coleta fecham o ciclo ao reintroduzir o metal secundário na produção de chapas para latas. A coordenação do setor é cada vez mais visível por meio de iniciativas como a Global Beverage Can Circularity Alliance, que reúne fabricantes de latas, produtores de metal e proprietários de marcas em torno de compromissos mensuráveis de reciclagem e investimento até 2030.

Cenário Competitivo

A estrutura do setor é moderadamente consolidada, com um punhado de multinacionais controlando grandes fatias de capacidade, mas enfrentando desafiadores regionais ágeis. Ball Corporation, Crown Holdings, Ardagh Metal Packaging e Silgan Holdings defendem coletivamente posições de mercado por meio de expansão geográfica, P&D em redução de peso e implantações de impressão digital. A aquisição da Helvetia Packaging pela Crown em 2024 reforçou os portfólios de latas de alimentos premium na Europa.

As corridas tecnológicas centram-se na redução da intensidade de metal, na incorporação de códigos inteligentes e na validação de revestimentos BPA-NI. As empresas também estão integrando auditorias de blockchain para garantir a procedência e diferenciar com certificações de rastreabilidade. Os novos entrantes penetram nos nichos de bebidas artesanais e cuidados pessoais oferecendo serviços de design ágeis e impressão em pequenas tiragens, desafiando os titulares a aprimorar os níveis de serviço.

Os custos de descarbonização do aço e a exposição ao comércio de carbono estão inclinando o campo competitivo em direção ao alumínio, levando alguns conversores a modernizar as linhas de acordo. As alianças estratégicas — como a parceria da Ball com a Meadow — trazem expertise multissetorial e ampliam o alcance do alumínio em setores historicamente dominados pelos plásticos. O resultado é um ecossistema onde escala, credenciais de sustentabilidade e capacidades digitais juntos definem as posições vencedoras.

Líderes do Setor de Latas Metálicas

Ball Corporation

Crown Holdings Inc.

Ardagh Group S.A.

Silgan Holdings Inc.

CAN-PACK S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As adições de capacidade voltadas para mercados de bebidas de alto crescimento criam espaço de curto prazo para fornecimento local, ciclos de design mais rápidos e formatos premium, particularmente na Índia, no Oriente Médio e em partes da América Latina. Em 2026, a Crown Holdings anunciou uma nova instalação de duas linhas para latas de bebidas no norte da Índia (capacidade nominal de 2,2 bilhões de latas por ano), a AGI Greenpac iniciou a construção de uma planta greenfield de latas de alumínio em Uttar Pradesh (duas linhas, 1,6 bilhão de latas por ano), e a CANPACK firmou parceria com a Bavaria em uma nova fábrica de latas de alumínio em Malambo, Colômbia. Essas medidas mostram convertedores e grupos de bebidas garantindo segurança de fornecimento próxima aos centros de demanda.

Na Europa, o processo de transição em torno do Regulamento (UE) 2025/40 (PPWR), que se aplica a partir de 12 de agosto de 2026, amplia as oportunidades para soluções de latas compatíveis, incluindo sistemas de revestimento BPA-NI e de menor preocupação, prontidão para rotulagem harmonizada e posicionamento com maior teor reciclado, alinhado com as estruturas de eco-modulação de EPR discutidas por órgãos como a Metal Packaging Europe. As atualizações tecnológicas que reduzem a intensidade energética e de materiais, incluindo ligas de redução de peso, como a ReAl Gen 2 da Ball Corporation, e sistemas de cura e decoração de maior eficiência, apoiam objetivos de custo e descarbonização, ao mesmo tempo que permitem lotes menores e customização para bebidas RTD e aerossóis premium de higiene pessoal.

Desenvolvimentos recentes do setor

- Junho de 2026: a Crown Holdings publicou seu Relatório de Sustentabilidade de 2025, destacando avanços em programas operacionais, incluindo resultados de gestão da água em toda a sua presença global. A divulgação apoia o escrutínio de clientes e reguladores sobre as cadeias de suprimento de embalagens, ao mesmo tempo que reforça o posicionamento da Crown junto a proprietários de marcas de bebidas e alimentos que estão intensificando os requisitos de sustentabilidade de fornecedores.

- Abril de 2026: a Crown Holdings anunciou planos para estabelecer uma instalação de fabricação de latas de bebidas de duas linhas no norte da Índia, com capacidade anual de aproximadamente 2,2 bilhões de latas, voltada tanto à demanda de bebidas alcoólicas quanto não alcoólicas. A medida amplia as opções de fornecimento local em uma geografia de embalagens de rápido crescimento e altera a dinâmica competitiva para a aquisição regional de latas e prazos de entrega.

- Janeiro de 2025: a Ball Corporation firmou uma aliança estratégica com a Meadow, envolvendo um investimento minoritário para comercializar o sistema de lata de alumínio totalmente reciclável MEADOW KAPSUL para produtos de cuidados pessoais e domésticos. A parceria amplia a aplicabilidade das latas de alumínio além das bebidas, criando um caminho para substituir embalagens plásticas em categorias selecionadas, apoiando convertedores que buscam formatos especializados de maior margem.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este relatório, o mercado abrange a receita gerada pela venda de latas metálicas usadas para embalar e proteger produtos de consumo e industriais, em todos os principais usos finais e regiões. Tratamos o mercado em termos de valor (USD) e alinhamos a demanda ao consumo de latas em alimentos, bebidas e outros bens embalados.

Exclusões de escopo: essa dimensionamento não contabiliza formatos de embalagem metálica que não sejam latas, como tambores metálicos, baldes ou laminados à base de folha.

Visão geral da segmentação

- Por Tipo de Material

- Alumínio

- Aço

- Por Estrutura da Lata

- Duas Peças

- Três Peças

- Aerossol Monobloco

- Por Capacidade / Tamanho

- ≤250 ml

- 250–500 ml

- 500–1.000 ml

- >1.000 ml

- Por Processo de Fabricação

- Embutimento e Ironing (DI)

- Embutimento e Reembutimento (DRD)

- Extrusão por Impacto

- Por Setor de Usuário Final

- Alimentos

- Bebidas

- Cuidados Pessoais e Cosméticos

- Produtos Farmacêuticos

- Tintas e Produtos Químicos Industriais

- Fluidos Automotivos e Lubrificantes

- Outros Setores de Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Vietnã

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com o estabelecimento do conjunto de demanda e do contexto de embalagens, e depois com o mapeamento de onde as latas metálicas são efetivamente utilizadas. Recorremos a fontes públicas como UN Comtrade, Banco Mundial, OCDE, US Census Bureau e Eurostat para entender o comércio, os sinais de consumo e as mudanças macroeconômicas capazes de movimentar os volumes de alimentos e bebidas embalados.

No lado da oferta, analisamos relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis para acompanhar expansões de capacidade, comentários sobre utilização de plantas e direção do mix de produtos. Para etapas selecionadas, foram usadas uma assinatura paga que cobre dados financeiros de empresas e outra que cobre dados de importação e exportação em nível de embarque, para verificar faixas de receita e validar fluxos comerciais quando os dados públicos estavam atrasados. Esses são exemplos ilustrativos, e muitas outras fontes públicas e pagas também foram consultadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas documentais sobre o mix de latas, precificação e diferenças de demanda regional, e depois para confirmar quais mudanças eram realmente visíveis no planejamento de compras e produção. Conversamos com uma combinação de fabricantes de latas, participantes do ecossistema de materiais e revestimentos, e usuários finais em alimentos embalados, bebidas e categorias industriais selecionadas, com cobertura equilibrada entre as principais regiões, para que o modelo não se apoiasse em uma única geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 12% | Ásia-Pacífico: 44% |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | EMEA: 35% |

| Empresas menores: 14% | Gerentes: 56% | Américas: 21% |

Dimensionamento e Previsão de Mercado

A construção principal usa uma abordagem top-down, na qual a atividade de alimentos embalados e bebidas, junto com sinais regionais de produção e comércio, é traduzida em um conjunto de demanda por latas e depois convertida em valor usando referências de preço. Para garantir que os totais permanecessem realistas, os resultados foram corroborados com verificações seletivas bottom-up, como consolidações de receita amostradas para fornecedores-chave, e verificações de volume vezes preço médio de venda por principais usos finais, antes dos ajustes finais.

As principais entradas usadas no modelo incluem a penetração de latas de bebidas em relação a embalagens alternativas, tendências de produção de alimentos enlatados, direção de preços de alumínio e aço (que influencia o preço realizado das latas), mudanças de mix entre formatos de duas e três peças, e o momentum comercial e de consumo regional. Onde havia lacunas em volumes ou preços publicamente visíveis, as peças faltantes foram preenchidas usando faixas validadas em entrevistas, e depois restringidas pelo que os indicadores de demanda mais amplos poderiam sustentar.

Para a previsão, foi aplicada uma análise de cenários em torno de um caso-base que combina o crescimento esperado do consumo de produtos embalados com a evolução de preços e mix, e depois testada sob estresse para efeitos de inflação e substituição. Cada cenário foi mantido ligado a fatores observáveis, de modo que um cliente possa rastrear como a mudança de uma variável move o valor final de mercado.

Validação de Dados e Ciclo de Atualização

A validação é conduzida por meio de um conjunto de verificações cruzadas que comparam os resultados do modelo com sinais independentes, e depois sinalizam qualquer coisa que não se reconcilie com a direção do comércio, do consumo ou dos comentários dos fornecedores. Quando uma variação é maior do que o esperado, as premissas são revisadas, e um contato de acompanhamento é acionado para confirmar se a questão é de preço, mix ou tempo.

Antes da aprovação final, o modelo e a lógica passam por revisões de analistas em múltiplas etapas, para que a aritmética, as conversões de unidades e as alocações regionais sejam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes adições de capacidade ou movimentos abruptos nos preços dos metais. Imediatamente antes da entrega, é realizada uma revisão final para que a visão reflita as informações mais recentes disponíveis.

Tamanho do Mercado Global de Latas Metálicas da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para latas metálicas podem parecer muito distantes entre si, mesmo quando descrevem o mesmo setor, porque os formatos de lata contabilizados, os limites de uso final e as premissas de precificação frequentemente não estão alinhados. As diferenças também surgem do ano-base escolhido, do tratamento de inflação aplicado à precificação das latas e da velocidade com que as estimativas são atualizadas quando os custos de material e o mix de latas mudam.

As maiores lacunas geralmente aparecem em torno de se os formatos de aerossol e de impacto por extrusão especializados estão incluídos, quanto dos usos industriais é contabilizado, e se os valores são construídos a partir de sinais de demanda ou de conjuntos mais amplos de receita de embalagens. O momento da conversão de moeda também importa em um mercado global, já que uma janela de taxa de câmbio diferente pode alterar o total em USD sem qualquer mudança real no consumo local.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 88,45 bilhões de USD (2026) | |

| Consultoria Global A | 77,79 bilhões de USD (2025) | Usa um ano-base anterior e está mais estritamente centrado em aplicações de alimentos e bebidas com divisões por fechamento e tipo de lata, o que pode subestimar a demanda industrial e especializada que é captada quando a cobertura de uso final é mais ampla. |

| Editora do Setor B | 78,00 bilhões de USD (2025) | Inclui um conjunto mais amplo de categorias de latas e aplica uma janela de previsão longa, na qual premissas agressivas de crescimento e progressão de preços podem ampliar a lacuna em relação a modelos que ancoram as mudanças de preço e mix em sinais observados de curto prazo. |

A tabela mostra uma dispersão perceptível, impulsionada principalmente pelo alinhamento de anos e pelo que é contabilizado como lata metálica, e no modelo da Mordor Intelligence o valor de 2026 inclui aerossóis e outras estruturas de latas especializadas, além de alimentos e bebidas, com precificação construída a partir de movimentos vinculados ao metal e transmissão de custos validada por entrevistas. Com essas regras de escopo declaradas claramente e as verificações vinculadas a indicadores de demanda observáveis, a estimativa é mais fácil de reproduzir e de atualizar quando as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de latas metálicas em 2026?

O tamanho do mercado de latas metálicas atinge USD 88,45 bilhões em 2026 e está projetado para avançar a uma CAGR de 3,52% até 2031.

Qual região está crescendo mais rapidamente em embalagens metálicas?

A Ásia-Pacífico registra a CAGR mais rápida de 5,88%, impulsionada pela urbanização e pelo aumento dos lançamentos de bebidas RTD.

Qual material domina a produção de latas de bebidas?

O alumínio detém 70,56% de participação de mercado graças ao seu perfil leve e infinitamente reciclável e à forte infraestrutura de reciclagem.

Por que os produtos farmacêuticos estão aumentando o uso de latas metálicas?

O foco regulatório em embalagens à prova de adulteração, com rastreabilidade e quimicamente inertes está direcionando as empresas farmacêuticas para formatos de alumínio que atendem a esses requisitos.

Como os sistemas de depósito e retorno estão afetando a demanda por latas?

Os esquemas obrigatórios de DRS garantem altas taxas de coleta, fornecem abundante matéria-prima reciclada e reduzem os custos de conformidade, aumentando assim o caso econômico para as latas metálicas.

Qual processo de fabricação está ganhando participação?

A extrusão por impacto está se expandindo a uma CAGR de 4,74% porque fornece paredes sem costura, sucata reduzida e compatibilidade com conceitos de aerossol recarregável.

Página atualizada pela última vez em: