Tamanho e Participação do Mercado de Automação Laboratorial na Descoberta de Fármacos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

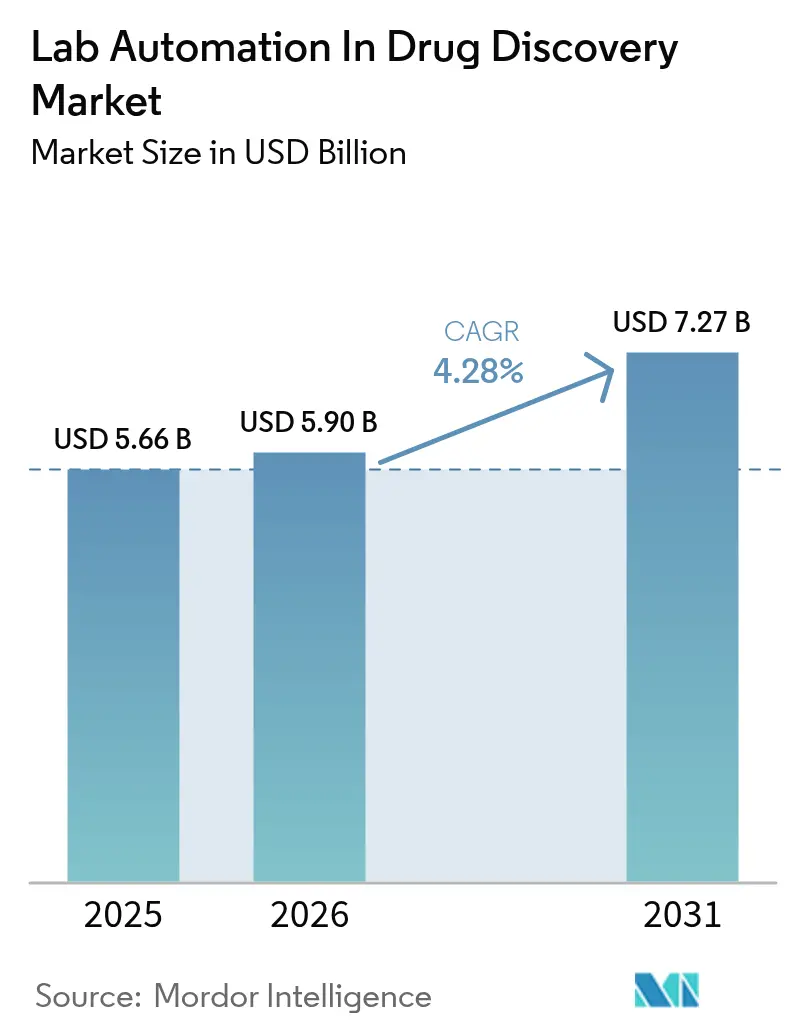

| Tamanho do Mercado (2026) | 5.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Laboratorial na Descoberta de Fármacos por Mordor Intelligence

O tamanho do mercado de automação laboratorial no setor de descoberta de fármacos foi avaliado em USD 5,66 bilhões em 2025 e estima-se que cresça de USD 5,90 bilhões em 2026 para atingir USD 7,27 bilhões até 2031, a um CAGR de 4,28% durante o período de previsão (2026-2031). A trajetória de crescimento reflete a integração constante da inteligência artificial nos fluxos de trabalho laboratoriais, a adoção generalizada do manuseio acústico de líquidos e os investimentos crescentes que aliviam a escassez de talentos nos principais centros de pesquisa farmacêutica. Em 2024, os manipuladores líquidos automatizados tornaram-se um componente fundamental das linhas de triagem modernas. Esse desenvolvimento é impulsionado pelos desenvolvedores de bibliotecas de compostos, que recorrem cada vez mais à triagem de alto rendimento para alcançar ciclos mais rápidos. As empresas farmacêuticas continuam a representar o maior segmento, respondendo pela maior demanda, enquanto as organizações de pesquisa por contrato tornam-se cada vez mais relevantes, refletindo uma tendência crescente de terceirização e serviços voltados para a automação.

A América do Norte, apoiada por seus sólidos marcos regulatórios e substancial financiamento de pesquisa, manteve sua posição de liderança em 2024. Enquanto isso, a região Ásia-Pacífico ganha impulso, impulsionada pelo estímulo de USD 2,1 bilhões para automação da China e pelo rápido crescimento da Índia em serviços de fabricação de pesquisa e desenvolvimento por contrato. As tendências de crescimento nas categorias de equipamentos estão se tornando mais diversificadas. Os sistemas automatizados de armazenamento e recuperação estão experimentando forte adoção, destacando o foco crescente dos laboratórios na gestão segura e em conformidade de amostras. Nas áreas de aplicação, os estudos de ADME-Tox estão emergindo como um fator-chave de crescimento, apoiados pela transição dos testes em animais para os ensaios de órgão-em-chip, que estão ganhando aceitação regulatória.

Principais Conclusões do Relatório

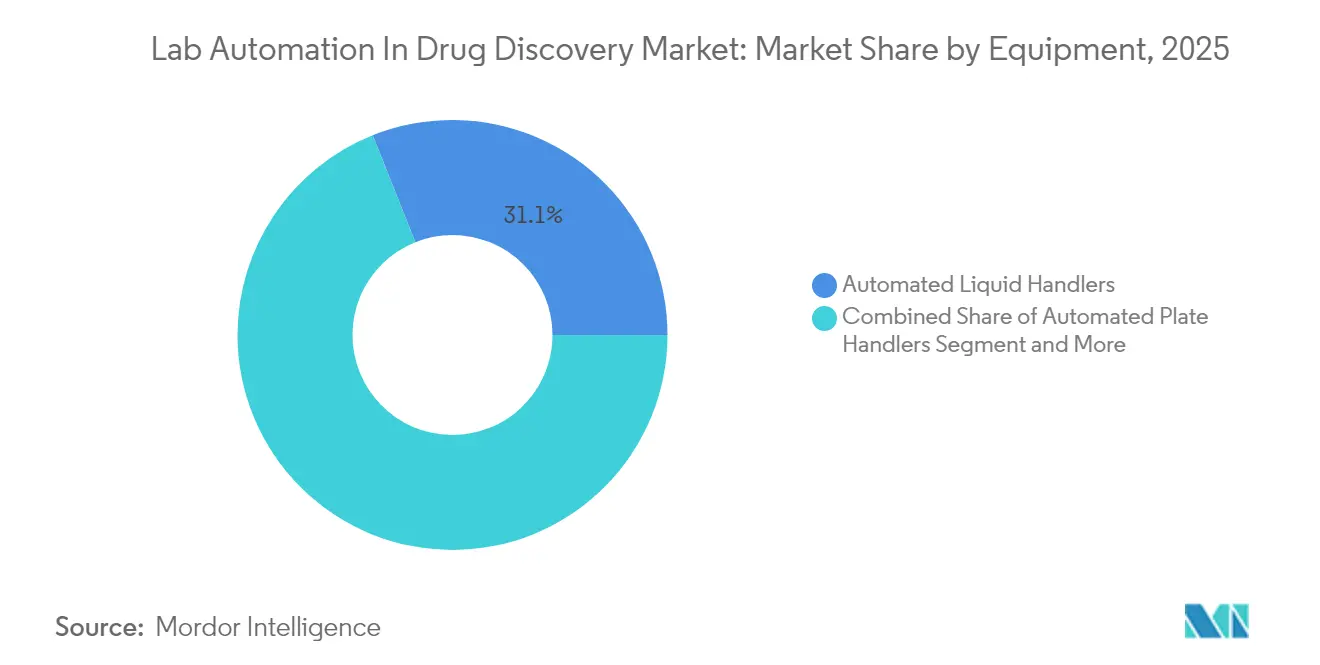

- Por equipamento, os manipuladores líquidos automatizados capturaram 31,05% da participação do mercado de automação laboratorial em 2025, enquanto os sistemas automatizados de armazenamento e recuperação devem crescer a um CAGR de 5,45% até 2031.

- Por aplicação, a triagem de alto rendimento gerou 27,45% da receita de 2025; as plataformas de ADME-Tox têm previsão de registrar o crescimento mais rápido, de 5,6% de CAGR até 2031.

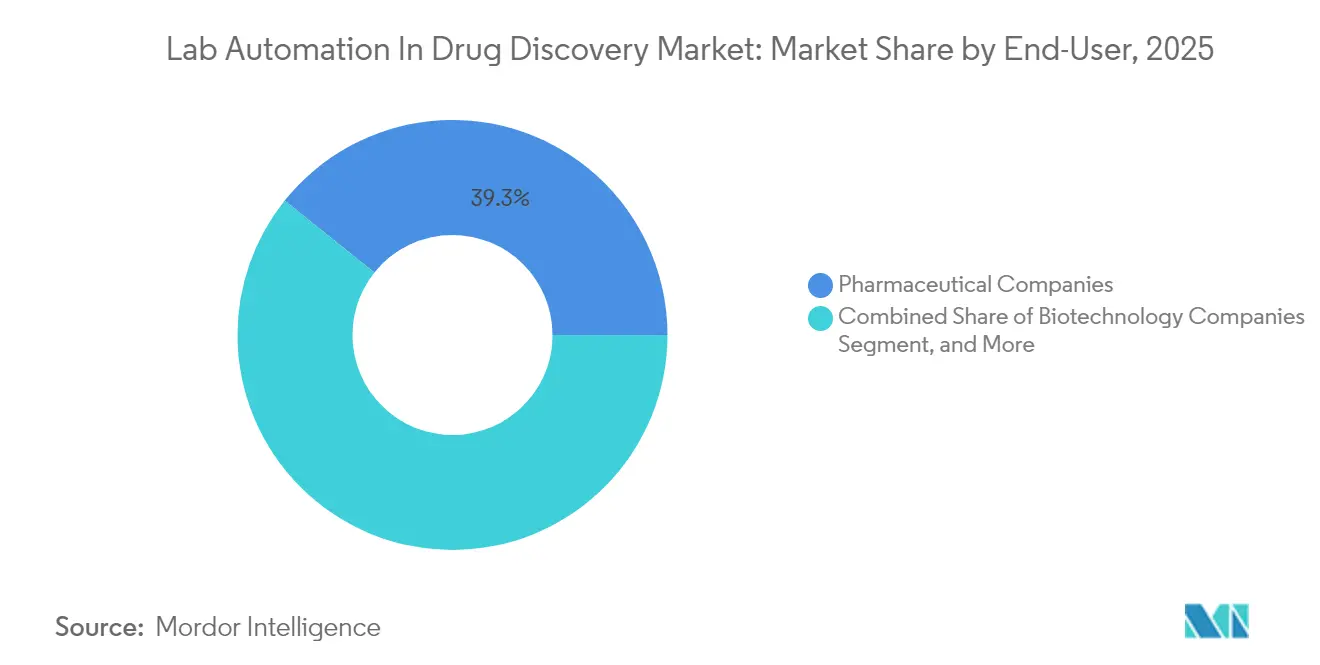

- Por usuário final, as empresas farmacêuticas detinham 39,25% do mercado de automação laboratorial na descoberta de fármacos em 2025, enquanto as organizações de pesquisa por contrato se expandem a um CAGR de 4,44%.

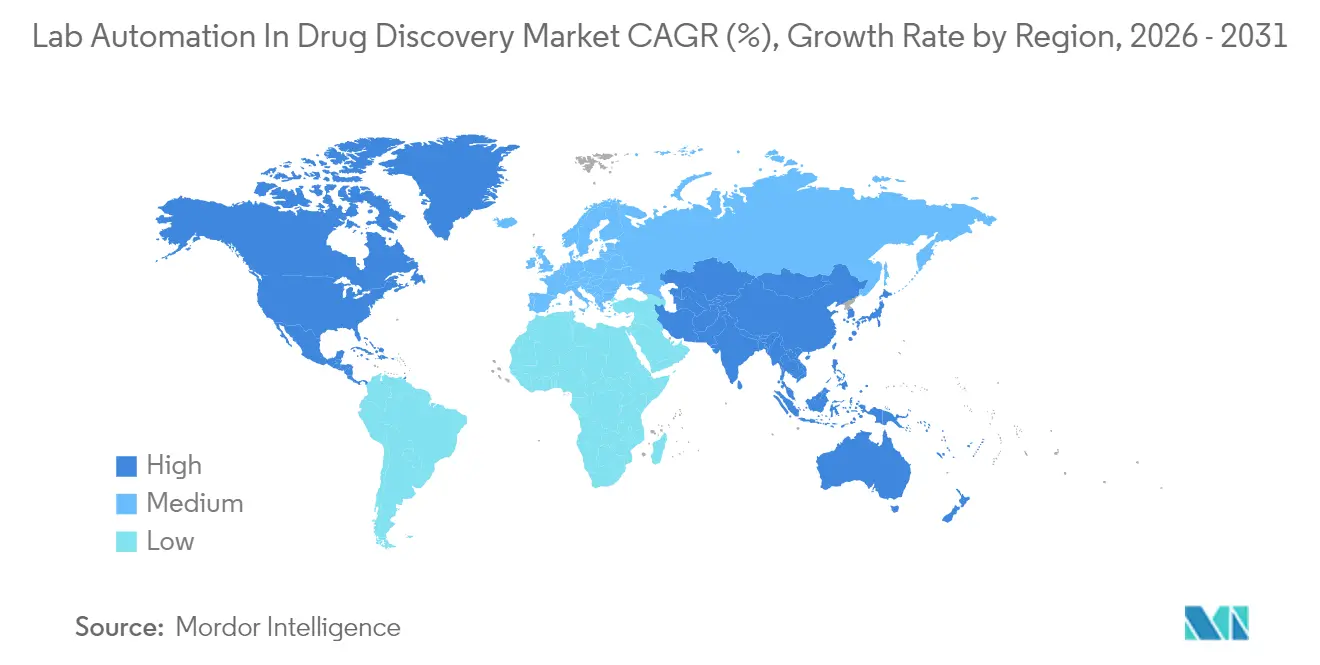

- Por geografia, a América do Norte liderou com 34,20% dos gastos em 2025; a região Ásia-Pacífico deverá avançar a um CAGR de 5,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação Laboratorial na Descoberta de Fármacos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Miniaturização rápida e plataformas de triagem de alto rendimento | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Integração de análises habilitadas por IA | +1.5% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Os gastos em pesquisa e desenvolvimento de doenças crônicas estão em ciclo ascendente | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Demanda por menor tempo até a clínica | +1.1% | Global | Médio prazo (2-4 anos) |

| Consórcios de automação laboratorial de código aberto | +0.4% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Microfluídica orientada pela sustentabilidade | +0.6% | Europa em expansão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Miniaturização Rápida e Plataformas de Triagem de Alto Rendimento

A triagem de alto rendimento agora atinge volumes diários superiores a 100.000 compostos, graças a placas miniaturizadas de 1.536 e 3.456 poços, que reduzem o uso de reagentes em 95% sem comprometer a qualidade dos dados.[1]Fonte: "A automação laboratorial acelera os cronogramas de pesquisa farmacêutica," Nature Reviews Drug Discovery, nature.com Os dispensadores acústicos proporcionam precisão submicrolítrica, e os manipuladores de placas equipados com sensores ambientais mantêm a integridade dos ensaios sob rígidos controles regulatórios. A tecnologia reduz o custo por ensaio, amplia a cobertura da biblioteca para pequenas moléculas e aumenta a adoção entre as empresas iniciantes de biotecnologia que antes não dispunham de capital para robótica de grande porte. Os sistemas integrados reduzem as transferências entre a preparação de amostras e a análise, aumentando o tempo de operação e minimizando a necessidade de verificações manuais pelos operadores. Os reguladores nos Estados Unidos e na Europa agora aceitam resultados de ensaios miniaturizados para dossiês de submissão, eliminando o último obstáculo institucional.

Integração de Análises Habilitadas por IA

A inteligência artificial converte robôs convencionais em parceiros de pesquisa adaptativos que otimizam protocolos em tempo real. Plataformas como o NVIDIA BioNeMo permitem que os manipuladores líquidos se autorregulem com base no desempenho histórico, reduzindo a variância em até 40% e sinalizando anomalias antes da revisão dos dados. Algoritmos de manutenção preditiva igualmente reduzem o tempo de inatividade não planejado, ampliando as horas produtivas anuais. Em paralelo, mecanismos de aprendizado profundo analisam os resultados da triagem para classificar automaticamente os acertos, reduzindo os prazos do acerto ao candidato potencial em aproximadamente 30%.

Ciclo Ascendente dos Gastos em Pesquisa e Desenvolvimento de Doenças Crônicas

Os orçamentos de pesquisa e desenvolvimento do setor estão aumentando, com foco em doenças crônicas, incluindo oncologia, neurociência e distúrbios metabólicos. Ensaios complexos baseados em células e grandes bibliotecas de compostos tornaram-se padrão, levando os laboratórios a automatizar seus fluxos de trabalho mais cedo e de forma mais abrangente. As equipes de oncologia dependem de sistemas de imagem de alto conteúdo para processar milhares de placas de células tumorais ao longo do dia, enquanto os grupos de neurobiologia investem em manipuladores líquidos delicados para organoides frágeis. Os fornecedores de automação se beneficiam não apenas com pedidos de equipamentos, mas também com assinaturas de software e serviços de validação associados a programas de transformação plurianuais.

Demanda por Menor Tempo até a Clínica

A pressão do setor para reduzir os prazos médios de desenvolvimento de 12 anos para menos de 8 anos leva os laboratórios a operar 24 horas por dia, 7 dias por semana, de forma totalmente automatizada. A automação de fluxo contínuo triplica o rendimento semanal de amostras sem aumentos proporcionais no quadro de pessoal. O software de agendamento integrado coordena os movimentos das placas, as filas de instrumentos e a captura de dados, permitindo que ensaios de acompanhamento sejam iniciados minutos após o fechamento das triagens primárias. As organizações de pesquisa por contrato utilizam essas capacidades como pontos de venda essenciais, acelerando ainda mais o impulso da terceirização. As unidades de armazenamento automatizadas contribuem recuperando amostras em segundos, mantendo as trilhas de auditoria necessárias para os registros de novos medicamentos em investigação.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX para PMEs | -0.9% | Global | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade de software legado | -0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Atrasos de fornecedores em atuadores de precisão | -0.5% | Global, notadamente Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de talentos em laboratórios úmidos pós-COVID | -0.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para PMEs

Linhas de automação abrangentes custam mais de USD 2 milhões, um limite fora do alcance de muitas empresas iniciantes de biotecnologia, apesar dos retornos comprovados. Esquemas de arrendamento e robótica como serviço surgiram, mas verificações de crédito rigorosas e compromissos plurianuais ainda desencorajam empresas em estágio inicial. Bancos regionais oferecem empréstimos direcionados, mas cotas limitadas deixam a demanda insatisfeita.

Lacunas de Interoperabilidade de Software Legado

Grandes grupos farmacêuticos operam robótica instalada ao longo de décadas, cada uma controlada por código proprietário que raramente se comunica com as novas camadas de IA. As atualizações exigem middleware, drivers personalizados e rigorosa revalidação conforme as regras das Boas Práticas de Laboratório (BPL), o que eleva os custos de integração para quase metade dos orçamentos de novos equipamentos. Esses pontos de atrito adiam os ciclos de renovação, desacelerando a adoção no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamento: Sistemas de Armazenamento Impulsionam a Evolução da Infraestrutura

Os manipuladores líquidos automatizados responderam por 31,05% dos gastos de 2025, ressaltando sua centralidade em praticamente todos os processos de triagem e ensaio. As melhorias contínuas na dispensação acústica agora permitem transferências submicrolítricas que preservam reagentes caros enquanto mantêm a precisão analítica. Os fornecedores incorporam painéis de IA, permitindo que os operadores ajustem protocolos com base em tendências históricas de erros. À medida que os laboratórios ampliam seus horários de operação, o tempo de atividade e a economia de ponteiras tornam-se fatores decisivos de compra. A inovação paralela em limpeza sem contato reduz o risco de contaminação cruzada e diminui os orçamentos de consumíveis.

Os sistemas automatizados de armazenamento e recuperação, embora menores em sua base, representam o cluster de crescimento mais rápido, com um CAGR de 5,45%. Torres com múltiplas temperaturas integram verificação de código de barras e registro da cadeia de custódia, atendendo às trilhas de auditoria da FDA. Pegadas modulares permitem que instalações maduras adicionem capacidade sem interromper os fluxos de trabalho, e painéis em nuvem emitem alertas de manutenção preditiva que evitam paralisações custosas. No futuro, espera-se que sistemas híbridos que colocalizam racks criogênicos e ambientais em um único corredor gerem ganhos adicionais de utilização.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Estudos de ADME-Tox Aceleram a Avaliação de Segurança

A triagem de alto rendimento respondeu por 27,45% da receita de aplicações de 2025, à medida que as empresas farmacêuticas e as organizações de pesquisa por contrato mantinham uma corrida para triar bibliotecas cada vez maiores. A demanda repousa na identificação eficiente de acertos: pipetagem acústica, leitores de placas com autocalibração e mecanismos de agendamento em lote convergem para manter as placas em movimento com pausas mínimas. A expansão futura dependerá de algoritmos de IA que pré-classificam compostos, reduzindo os falsos positivos antes das execuções de confirmação.

As plataformas de ADME-Tox são as de crescimento mais rápido, aumentando 5,6% ao ano. Os dispositivos de órgão-em-chip permitem avaliações paralelas das respostas hepática, renal e cardíaca em canais microfluídicos, gerando dados simultâneos com múltiplos endpoints. Os órgãos reguladores agora citam as leituras automatizadas de ADME-Tox como suporte válido em solicitações de aprovação de novos medicamentos, garantindo ampla aceitação dos conjuntos de dados. A integração de analisadores de espectrometria de massa diretamente nas linhas de fluídica reduz as transferências de amostras e aprimora a documentação de conformidade.

Por Usuário Final: Organizações de Pesquisa por Contrato Emergem como Líderes em Automação

As empresas farmacêuticas retiveram 39,25% da receita de 2025. Os programas internos enfatizam pilhas de dados harmonizadas em sites globais, obrigando os fornecedores a entregar validação em toda a empresa e monitoramento remoto como recursos inegociáveis.

As organizações de pesquisa por contrato, embora menores, registraram o maior CAGR de 4,44%. As organizações de pesquisa por contrato aproveitam a escala para operar instalações totalmente robóticas que oferecem acesso 24 horas por dia, 7 dias por semana, a clientes de biotecnologia de médio porte. Esses operadores frequentemente se qualificam como primeiros adotantes de lançamentos com IA integrada, fornecendo aos fornecedores ciclos de feedback rápidos que moldam os roteiros de produtos. Laboratórios acadêmicos e governamentais utilizam a automação por meio de financiamento de bolsas, com foco em módulos especializados, como imagem de alto conteúdo ou cultura de células automatizada, que avançam projetos translacionais sem sobrecarregar os orçamentos.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A América do Norte respondeu por 34,20% da receita global em 2025 e permanece o maior mercado para plataformas avançadas. Os Estados Unidos lideram por meio de bolsas sustentadas dos Institutos Nacionais de Saúde que modernizam instalações de núcleo compartilhado, enquanto os clusters de pesquisa do Canadá em Ontário e Quebec favorecem a robótica modular adequada para laboratórios reformados. Os corredores de manufatura do México agora produzem subconjuntos para fornecedores dos Estados Unidos e da Europa, agilizando o fornecimento transfronteiriço.

A Europa segue com adoção robusta na Alemanha, no Reino Unido e na Suíça. As regras de sustentabilidade impulsionam a rápida adoção de cartuchos microfluídicos, que reduzem o uso de solventes em 90% em comparação com as placas tradicionais. As bolsas do Horizonte Europa apoiam projetos de automação multiinstitucionais, e a orientação de integridade de dados da Agência Europeia de Medicamentos posiciona as trilhas de auditoria automatizadas como prática padrão, estimulando pedidos repetidos de atualizações nos sistemas de gestão de informações laboratoriais.

A região Ásia-Pacífico cresce à taxa mais rápida, de 5,62% de CAGR, impulsionada por investimentos públicos substanciais. A China reservou uma parcela significativa para laboratórios automatizados alinhados à sua estratégia "Fabricado na China 2025", enquanto o setor de CRDMO da Índia está escalando para dois dígitos à medida que os patrocinadores ocidentais transferem projetos pré-clínicos para o leste. O Japão e a Coreia do Sul adicionam impulso ao integrar camadas de IA em linhas robóticas já estabelecidas, garantindo alinhamento global em qualidade. Os reguladores regionais simplificam as normas por meio da harmonização da ASEAN, facilitando implantações transfronteiriças e impulsionando planos de expansão multinacional.

Panorama regulatório

As expectativas regulatórias para a automação laboratorial na descoberta de fármacos concentram-se na integridade de dados, na validação e no uso adequado de IA e de metodologias de nova abordagem (NAMs) em submissões regulatórias. Em março de 2026, a FDA dos EUA emitiu uma diretriz preliminar sobre Considerações Gerais para o Uso de NAMs no Desenvolvimento de Fármacos, reforçando a necessidade de estruturas de validação documentadas e geração de dados confiáveis quando plataformas automatizadas e ensaios não tradicionais apoiam pedidos de registro de medicamentos.

Na Europa, a EMA continuou a enfatizar a gestão do ciclo de vida de IA/ML ao longo do ciclo de vida do produto medicinal por meio de suas orientações no estilo de documento de reflexão, incentivando as organizações a adotarem uma governança mais forte para mudanças de algoritmos, auditabilidade e conjuntos de dados rastreáveis. Órgãos normativos também têm sido ativos, incluindo a ISO 23494-1:2026 sobre modelos de informação de proveniência para material biológico e dados em biotecnologia, que apoia práticas de cadeia de custódia e rastreabilidade alinhadas com a gestão automatizada de amostras e pipelines de dados prontos para IA.

Análise da cadeia de valor

A cadeia de valor abrange fornecedores de instrumentos e módulos, incluindo manipuladores de líquidos, manipuladores de placas, braços robóticos, analisadores e sistemas automatizados de armazenamento e recuperação. Também inclui integradores e fornecedores de software que cobrem agendamento e orquestração, conectividade LIMS/ELN e análises, com usuários finais que abrangem empresas farmacêuticas, biotecnologia, CROs e laboratórios acadêmicos e governamentais.

A demanda normalmente começa com triagem de alto rendimento e fluxos de trabalho de ADME-Tox, avançando para serviços de projeto e validação de sistemas para atender às expectativas de GLP e integridade de dados, seguidos de instalação, transferência de método, treinamento de usuários e contratos de serviço contínuos para calibração, disponibilidade e documentação de conformidade. A integração e a confiabilidade do fornecimento são pontos críticos de atrito, já que pilhas de controle legadas heterogêneas criam lacunas de interoperabilidade que aumentam a carga de middleware e revalidação, enquanto os fluxos de trabalho de HTS miniaturizados aumentam a sensibilidade à variabilidade ambiental e de manipulação de líquidos. A cadeia também está se expandindo por meio de parcerias que conectam instrumentação, robótica e plataformas de dados, como a SPT Labtech e a ICE Bioscience lançando um laboratório conjunto automatizado de triagem de fármacos em Pequim (outubro de 2024) e a Arctoris fazendo parceria com a Isomorphic Labs para gerar conjuntos de dados em larga escala para validação de modelos de IA (setembro de 2024).

Cenário Competitivo

A concorrência mistura líderes históricos de hardware com novos entrantes focados em IA. A Thermo Fisher Scientific expandiu a produção em Massachusetts em USD 150 milhões para reduzir os prazos de entrega de seus manipuladores líquidos com aprendizado de máquina. A Beckman Coulter Life Sciences investiu USD 50 milhões para combinar braços robóticos com análises de hematologia voltadas diretamente para laboratórios de descoberta de fármacos.[2]Fonte: Arquivo de comunicados de imprensa, Thermo Fisher Scientific, thermofisher.com A aquisição de USD 75 milhões da Hamilton Company da Robotics Plus adiciona experiência de nicho em gestão de amostras que se conecta diretamente ao seu ecossistema Microlab.[3]Fonte: Sistemas Automatizados de Manuseio de Líquidos e Robótica, Hamilton Company, hamiltoncompany.com

Os players emergentes enfatizam a orquestração em nuvem e os modelos de assinatura. Parcerias, como a aliança Tecan–NVIDIA, integram análises BioNeMo com tecnologia GPU em robôs de bancada, resultando em sistemas completos que otimizam automaticamente os protocolos e reduzem os custos de reagentes em 30%. Os fornecedores que integram inferência de IA na borda garantem vantagem de pioneiro à medida que os compradores priorizam o feedback de malha fechada sobre a velocidade pura de movimento. A confiança regulatória na captura automatizada de dados fortalece os incumbentes que oferecem bibliotecas validadas de scripts de conformidade para auditorias da FDA ou da Agência Europeia de Medicamentos. Em geral, persiste uma fragmentação moderada, embora os pipelines de aquisição sugiram uma mudança gradual em direção à consolidação de plataformas, o que elevará as barreiras para empresas pequenas com produto único.

Líderes do Setor de Automação Laboratorial na Descoberta de Fármacos

Thermo Fisher Scientific Inc.

Beckman Coulter Life Sciences

Tecan Group AG

PerkinElmer Inc.

Agilent Technologies Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é a transição de ilhas de automação isoladas para fluxos de trabalho de descoberta de ponta a ponta e em ciclo fechado, que conectam o desenho experimental, a execução robótica e a análise em uma única espinha dorsal de dados. Os desenvolvimentos de junho de 2026 em torno de análises agênticas e conscientes de instrumentos, como a integração da Tecan das capacidades do NVIDIA BioNeMo Agent Toolkit em sua plataforma Introspect, refletem o investimento dos fornecedores em sinalização de riscos baseada em telemetria, otimização de protocolos e camadas operacionais mais padronizadas, que reduzem a variabilidade e apoiam a documentação pronta para auditoria.

Também estão surgindo oportunidades em torno de fluxos de trabalho de ADME e segurança de maior conteúdo, onde a captura de dados automatizada e reprodutível é um pré-requisito para escalar leituras de organ-on-chip e de múltiplos endpoints. Em maio de 2026, a Ginkgo Datapoints, a Tangible Scientific e a Inductive Bio lançaram a ADME-One, uma plataforma integrada de ADME que combina painéis de alto rendimento com projeção farmacocinética assistida por IA, indicando demanda por ofertas empacotadas em nível de fluxo de trabalho, em vez de instrumentos isolados. Ao mesmo tempo, instalações autônomas de propósito específico estão sendo comercializadas, incluindo o Medra Lab 001 (38.000 pés quadrados, revelado em abril de 2026), reforçando a automação entregue como uma capacidade (instalação mais software mais métodos) que pode ser mais acessível para biotecnologias menores diante do limiar de mais de 2 milhões de dólares americanos para linhas de automação internas abrangentes.

Desenvolvimentos recentes do setor

- Junho de 2026: a Tecan Group AG integrou capacidades de IA agêntica à sua plataforma de análises laboratoriais Introspect, utilizando o NVIDIA BioNeMo Agent Toolkit. O lançamento moveu o monitoramento para além dos painéis, chegando à sinalização proativa de riscos baseada em telemetria e ao suporte à decisão, alinhando as compras de automação à gestão de reprodutibilidade e disponibilidade, e não apenas ao rendimento.

- Janeiro de 2026: a Thermo Fisher Scientific anunciou uma colaboração estratégica com a NVIDIA para aproveitar tecnologias de IA, incluindo NVIDIA DGX Spark, NeMo e BioNeMo, para instrumentação científica e desempenho laboratorial. A colaboração amplia o caminho para que recursos de otimização de protocolos e manutenção preditiva habilitados por IA sejam incorporados em fluxos de trabalho automatizados de descoberta.

- Junho de 2024: a Thermo Fisher Scientific apresentou um sistema totalmente automatizado de purificação de plasmídeos, voltado para acelerar os fluxos de trabalho de descoberta e desenvolvimento de terapias. Ao reduzir etapas manuais em uma tarefa upstream comum para biologia molecular e triagem, o lançamento apoia uma preparação de amostras de maior rendimento e mais padronizada, que se integra de forma mais limpa com pipelines automatizados de ensaios downstream.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita gerada por sistemas de automação laboratorial e software e serviços relacionados que são usados especificamente para executar e escalar fluxos de trabalho de laboratórios de descoberta de fármacos, desde a triagem inicial até os principais estudos da fase de descoberta.

Exclusões de escopo: exclui a automação usada principalmente para diagnósticos clínicos e testes hospitalares de rotina que não estejam vinculados ao trabalho de descoberta de fármacos.

Visão geral da segmentação

- Por Equipamento

- Manipuladores Líquidos Automatizados

- Manipuladores Automatizados de Placas

- Braços Robóticos

- Sistemas Automatizados de Armazenamento e Recuperação

- Analisadores

- Por Aplicação

- Identificação e Validação de Alvos

- Do Acerto ao Candidato Potencial

- Otimização de Candidatos Potenciais

- Triagem de Alto Rendimento

- Estudos de ADME-Tox

- Por Usuário Final

- Empresas Farmacêuticas

- Empresas de Biotecnologia

- Organizações de Pesquisa por Contrato (CROs)

- Laboratórios Acadêmicos e Governamentais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental foi usado para mapear o conjunto de demanda e a combinação típica de equipamentos usada nos laboratórios de descoberta de fármacos. Baseamo-nos em fontes públicas como a FDA dos EUA, o NIH, indicadores de saúde e ciência da OCDE, séries macroeconômicas do Banco Mundial e estatísticas de patentes da OMPI para compreender a intensidade de P&D e os sinais de atividade de automação.

Paralelamente, revisamos relatórios anuais, apresentações a investidores, brochuras de produtos e cobertura jornalística confiável para alinhar como a automação é empacotada e vendida nos fluxos de trabalho de descoberta. Assinaturas pagas selecionadas para dados financeiros de empresas, acompanhamento de notícias e buscas de patentes também foram usadas para verificar cruzadamente a direção da receita e os principais lançamentos, sem depender de um único conjunto de dados. As fontes listadas aqui são apenas ilustrativas, e outras referências públicas e pagas também foram usadas para coletar, validar e esclarecer os dados.

Entrevistas e Pesquisas Primárias

Chamadas e pesquisas primárias foram usadas para confirmar o que é contabilizado como gasto em automação para descoberta de fármacos, como os preços estão evoluindo e para onde os orçamentos estão se movendo por estágio do fluxo de trabalho. Conversamos com uma combinação de fornecedores de instrumentos, provedores de software, partes interessadas de CROs e líderes de operações laboratoriais na Ásia-Pacífico, EMEA e Américas. As contribuições dos respondentes nos ajudaram a refinar suposições que não eram claras apenas com base em informações públicas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | Ásia-Pacífico: 46% |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | EMEA: 29% |

| Empresas menores: 15% | Gerentes: 54% | Américas: 25% |

Dimensionamento de Mercado e Previsão

O dimensionamento começa com uma reconstrução de cima para baixo do gasto endereçável em fluxos de trabalho laboratoriais para descoberta de fármacos, onde a intensidade de P&D, a base ativa de laboratórios de descoberta e a penetração da automação nas principais etapas são convertidas em um conjunto de valor anual. Para manter o modelo prático, usamos características de mercado como as necessidades de rendimento de triagem de alto rendimento, o ciclo de renovação da base instalada de manipuladores automatizados de líquidos e placas, as taxas típicas de adesão a serviços e a mudança de mix em direção a software e informática integrados.

Depois disso, aproximações seletivas de baixo para cima foram realizadas como verificação, usando faixas de preços amostradas multiplicadas pelos volumes unitários de sistemas comumente implantados e uma consolidação limitada da exposição relacionada à descoberta relatada pelos fornecedores nas entrevistas. Onde não havia visibilidade direta de volume, as lacunas foram tratadas por meio de curvas de adoção conservadoras validadas por feedback de canal, e então normalizadas por região para que os totais permanecessem consistentes.

Para a previsão, foi utilizada uma análise de cenários em torno de um caso central, com fatores como a intensidade de terceirização para CROs, a pressão de restrição de mão de obra dentro dos laboratórios, a adoção de fluxos de trabalho habilitados por IA e os ciclos de gastos de capital influenciando a trajetória ano a ano. A curva final foi ajustada somente após a verificação cruzada do crescimento implícito com esses indicadores operacionais, para que a previsão permanecesse explicável e replicável.

Validação de Dados e Ciclo de Atualização

A validação foi feita por meio de múltiplas rodadas, nas quais as estimativas foram comparadas com sinais independentes, como a direção dos gastos em P&D, a atividade de patenteamento vinculada a métodos de automação e triagem, e os ciclos de financiamento em nível regional. Quando surgia um valor discrepante, as suposições eram revisadas, e especialistas eram recontatados se a variação não pudesse ser explicada por mix, preços ou tempo.

Antes da aprovação final, o modelo e seus dados de entrada passam por revisão interna de analistas para que as etapas de cálculo, o tratamento de moedas e a lógica de crescimento permaneçam consistentes entre as regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais capazes de alterar a demanda. Pouco antes da entrega, é realizada uma verificação final para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado Global de Automação Laboratorial para Descoberta de Fármacos da Mordor Intelligence Versus Outras Estimativas Publicadas

Os valores de mercado publicados para a automação laboratorial na descoberta de fármacos podem parecer muito distantes entre si, porque cada publicador delimita de forma diferente o que conta como automação, quais usuários finais são incluídos e se os serviços são contabilizados como parte do mercado ou tratados separadamente.

Uma segunda razão é que o estilo de previsão varia, já que alguns estudos incorporam saltos agressivos de adoção para laboratórios habilitados por IA ou assumem uma substituição mais rápida de instrumentos, enquanto outros usam uma progressão de preços e volumes mais conservadora. As diferenças também surgem do momento de conversão de moeda, se os números são reportados a preços de venda do fabricante ou em níveis de canal posteriores, e da frequência com que as suposições são atualizadas quando novas mudanças de fluxo de trabalho são observadas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,66 bilhões de USD (2025) | |

| Editora Global A | 6,77 bilhões de USD (2025) | Frequentemente apresentado como uma visão de receita à saída de fábrica que pode incorporar um pacote mais amplo de serviços relacionados à triagem e à análise de dados, o que pode elevar o total em comparação com uma visão de gasto delimitada por fluxo de trabalho. |

| Editora do Setor B | 20,69 bilhões de USD (2025) | Esse valor normalmente reflete uma definição mais ampla, que pode combinar a automação laboratorial adjacente usada além apenas da descoberta, e também pode aplicar uma inclusão mais expansiva de software e informática em soluções de genômica e proteômica. |

A tabela mostra uma dispersão clara nos valores de 2025, e no modelo da Mordor Intelligence o gasto é contabilizado apenas quando está vinculado a fluxos de trabalho de descoberta de fármacos (incluindo etapas como triagem e ADME-Tox), e não a casos de uso mais amplos de automação laboratorial. Uma vez que a linha de escopo é tornada consistente, as diferenças remanescentes geralmente são explicadas pelo tratamento dos serviços, pela progressão de preços e pela frequência com que os dados de entrada são atualizados, motivo pelo qual mantemos as etapas de cálculo rastreáveis a alguns fatores repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o estado atual do mercado de automação laboratorial na descoberta de fármacos em 2026?

O tamanho do mercado de automação laboratorial na descoberta de fármacos é de USD 5,90 bilhões em 2026.

Qual CAGR é previsto para as plataformas de automação laboratorial até 2031?

De 2026 a 2031, o mercado se expande a um CAGR de 4,28%.

Qual categoria de equipamento detém a maior participação de receita?

Os manipuladores líquidos automatizados respondem por 31,05% da receita de equipamentos de 2025.

Qual aplicação está crescendo mais rapidamente?

Os estudos de ADME-Tox registram o maior CAGR de 5,6%, impulsionado pela adoção de órgão-em-chip.

Qual região registrará o crescimento mais rápido?

A região Ásia-Pacífico lidera com um CAGR projetado de 5,62%, à medida que China e Índia ampliam seus laboratórios automatizados.

Qual fator mais restringe a adoção entre pequenas empresas de biotecnologia?

O alto dispêndio de capital inicial acima de USD 2 milhões permanece o principal gargalo.

Página atualizada pela última vez em: