Tamanho e Participação do Mercado de Automação Total de Laboratório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

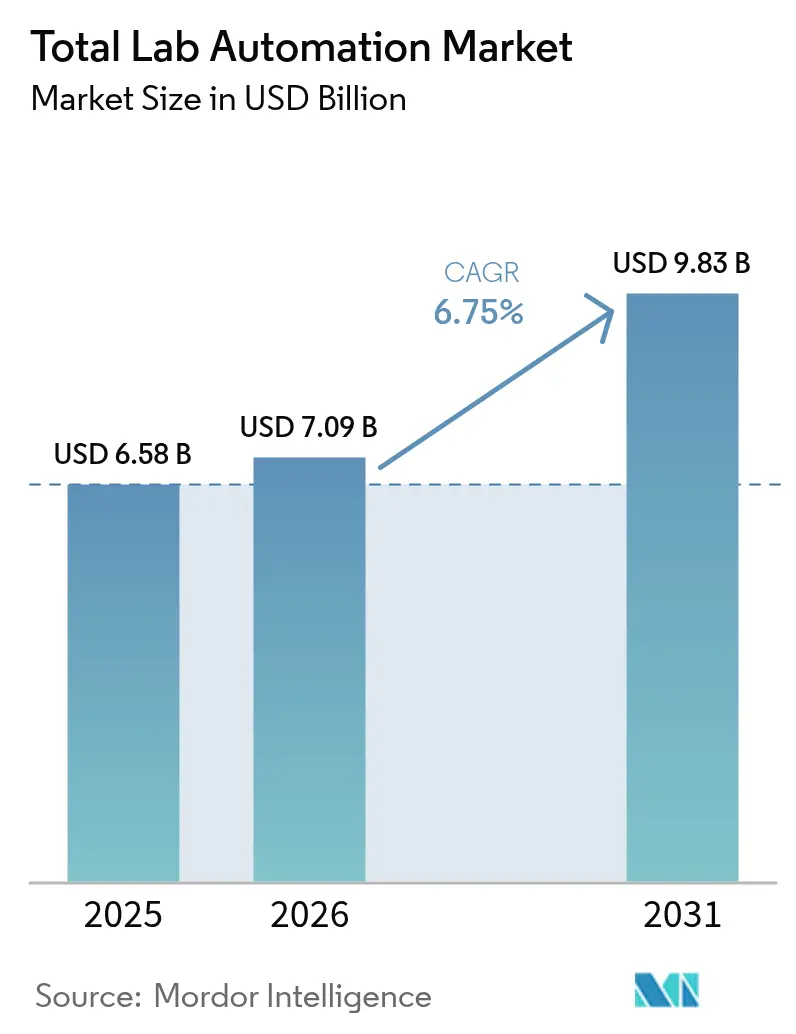

| Tamanho do Mercado (2026) | 7.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Total de Laboratório por Mordor Intelligence

O tamanho do mercado de automação total de laboratório foi avaliado em USD 6,58 bilhões em 2025 e estima-se que cresça de USD 7,09 bilhões em 2026 para atingir USD 9,83 bilhões até 2031, a um CAGR de 6,75% durante o período de previsão (2026-2031). A migração contínua de fluxos de trabalho manuais para ilhas de automação integradas, os crescentes custos de conformidade sob o IVDR da UE e as demandas de controle de qualidade na fabricação de terapias celulares e gênicas mantêm o fluxo de capital em manipuladores de líquidos de alto rendimento, sistemas de trilhos e softwares de informação laboratorial. Laboratórios hospitalares citam taxas de vagas de técnicos de dois dígitos, de modo que as equipes de gestão veem a robótica como uma proteção contra a volatilidade de pessoal. Os fornecedores agora incorporam firmware de inteligência artificial que sinaliza desvios de calibração antes de interrupções, oferecendo aos responsáveis por aquisições justificativa adicional para compras de seis dígitos. Coletivamente, esses fatores posicionam o mercado de automação total de laboratório para um crescimento sustentável de dígito médio único à medida que a adoção se expande de laboratórios de referência de Nível 1 para centros regionais de volume médio.

Principais Conclusões do Relatório

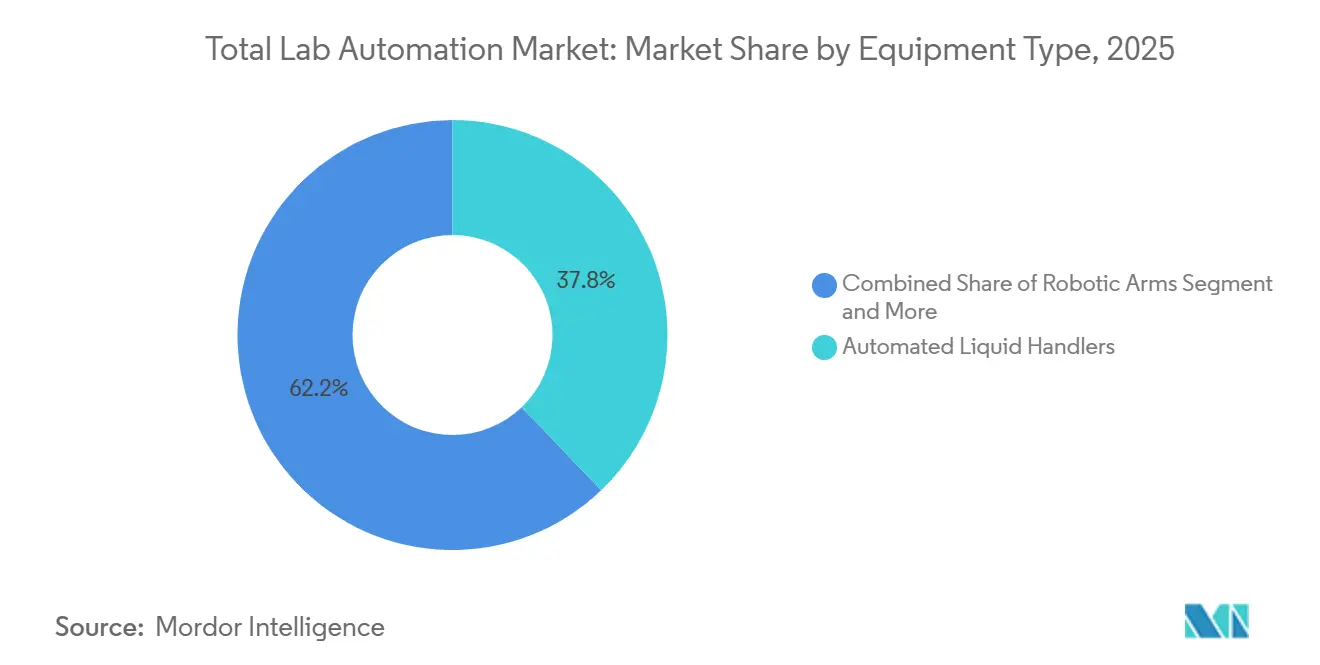

- Por tipo de equipamento, os manipuladores de líquidos automatizados lideraram com 37,83% da participação do mercado de automação total de laboratório em 2025, enquanto os sistemas automatizados de armazenamento e recuperação devem se expandir a um CAGR de 8,41% até 2031.

- Por software, os sistemas de gestão de informações laboratoriais detinham 45,67% do tamanho do mercado de automação total de laboratório em 2025, e os cadernos eletrônicos de laboratório estão avançando a um CAGR de 8,01% até 2031.

- Por escopo de automação, a automação analítica e de laboratório central capturou 50,21% da receita de 2025, mas as soluções pós-analíticas registram o CAGR mais rápido de 7,21% ao longo do período de previsão.

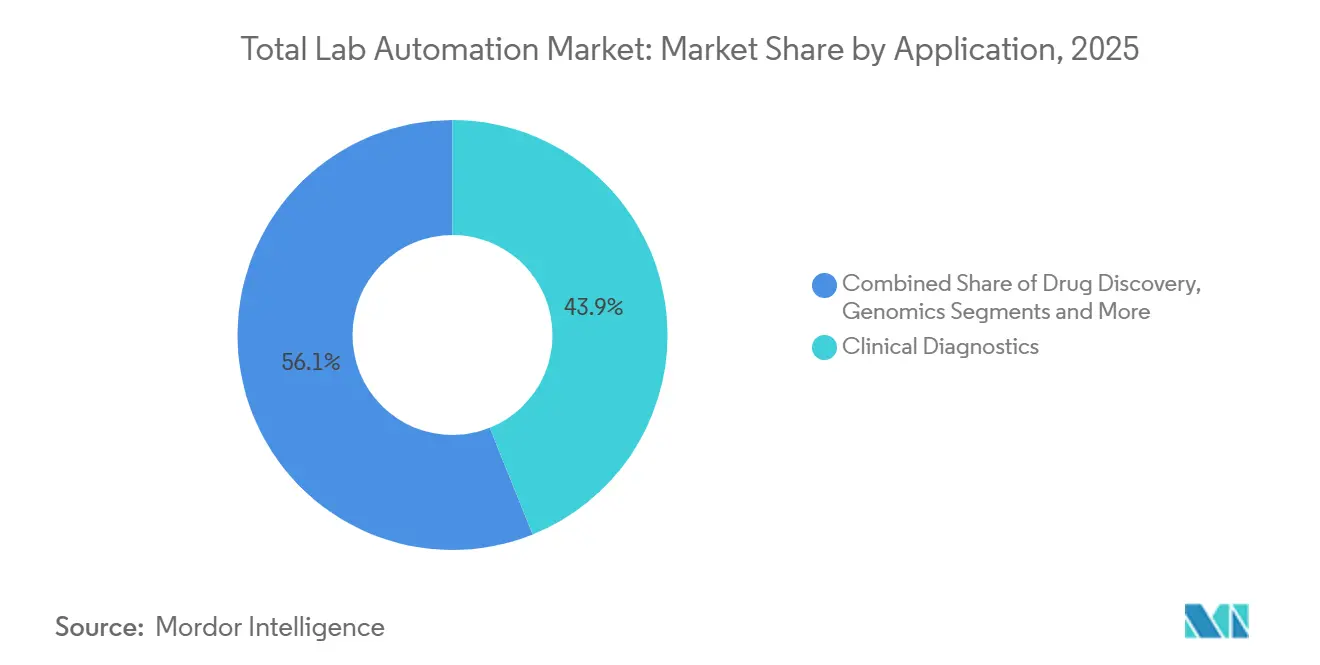

- Por aplicação, o diagnóstico clínico representou 43,92% do tamanho do mercado de automação total de laboratório em 2025, enquanto a genômica está crescendo a um CAGR de 7,99% entre 2026-2031.

- Por usuário final, hospitais e laboratórios de referência diagnóstica detinham 42,68% de participação em 2025, enquanto as CROs e CDMOs registram o maior CAGR de 7,02% até 2031.

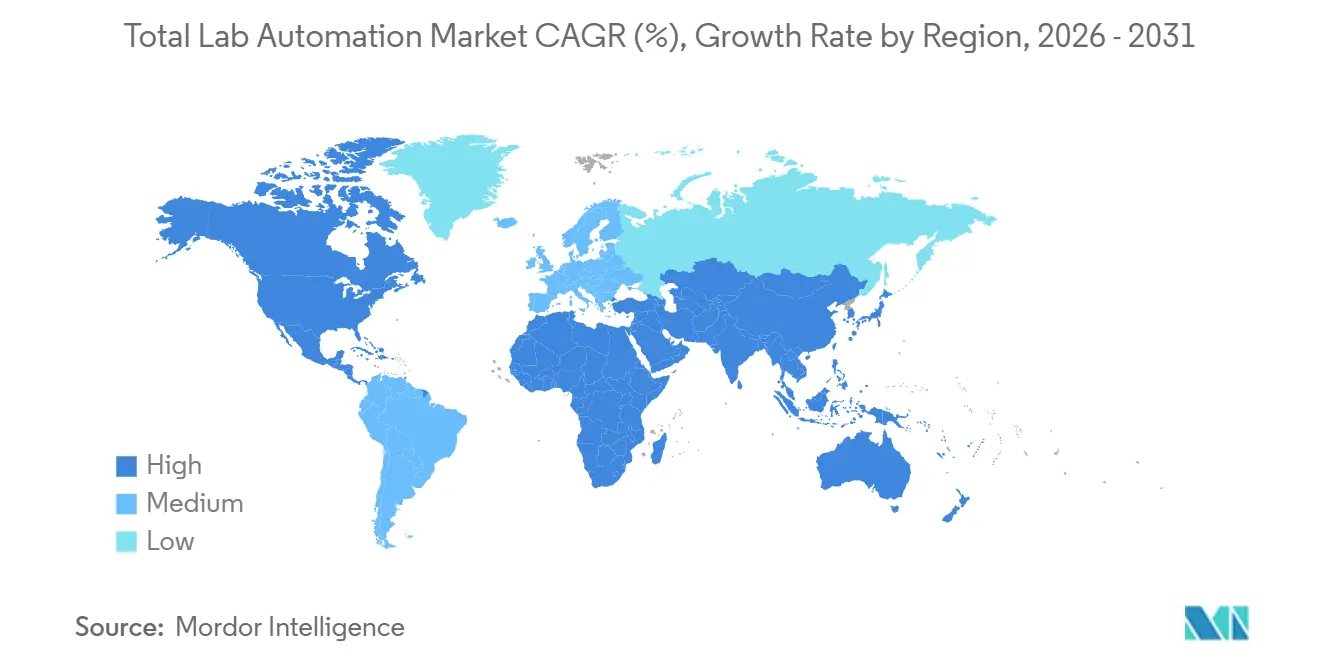

- Por geografia, a América do Norte contribuiu com 38,11% da receita de 2025 e a Ásia-Pacífico deve crescer a um CAGR de 6,99%, reduzindo a diferença até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação Total de Laboratório

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de manutenção preditiva habilitada por IA | +1.2% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2–4 anos) |

| Ciclo de atualização impulsionado pelo IVDR da UE em diagnóstico clínico | +1.5% | Europa, extensão ao Reino Unido e Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda de controle de qualidade de alto rendimento na fabricação de terapias celulares e gênicas | +1.3% | América do Norte, Europa, núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Microlaboratórios descentralizados e de ensaios virtuais | +0.8% | América do Norte, Europa Ocidental | Médio prazo (2–4 anos) |

| Crescimento dos volumes de biobancos que necessitam de armazenamento automatizado ultrafrio | +0.7% | Global, concentrado em centros de pesquisa | Longo prazo (≥ 4 anos) |

| Construções de hospitais inteligentes financiadas pelo governo (CCG e China) | +1.0% | Oriente Médio (CCG), China, extensão ao Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Integração de Manutenção Preditiva Habilitada por IA

Algoritmos de aprendizado de máquina agora são fornecidos dentro do firmware de manipuladores de líquidos, prevendo o desgaste de vedações de bombas e o desvio de braços robóticos antes que as interrupções prejudiquem as execuções de amostras. Um estudo de 2025 em laboratórios clínicos e de pesquisa mostrou que o tempo médio de reparo caiu aproximadamente 30%, melhorando diretamente a utilização dos instrumentos.[1]Mayo Clinic Laboratories, "Estudo de Caso de Manutenção Preditiva," mayocliniclabs.com Organizações de pesquisa contratada com acordos de serviço sujeitos a penalidades são os primeiros adotantes, enquanto os hospitais apreciam que os alertas preditivos se alinham com as janelas de manutenção programada. Ainda assim, uma pesquisa de 2025 com cientistas de laboratório revelou uso generalizado de "IA paralela" com chatbots de consumo que ficam fora dos sistemas validados, expondo lacunas na trilha de auditoria que a FDA está começando a examinar. À medida que os reguladores delineiam orientações, a IA incorporada pelos fornecedores provavelmente superará as soluções informais, reforçando o impulso deste motor.

Ciclo de Atualização Impulsionado pelo IVDR da UE em Diagnóstico Clínico

O Regulamento de Diagnóstico In Vitro da União Europeia estabeleceu prazos de transição para maio de 2022 e maio de 2025 que forçaram os laboratórios a retirar dispositivos legados das Classes B, C e D ou validar retrofits de middleware dispendiosos. Muitas instalações optaram por ilhas de automação completas que agrupam analisadores, trilhos e software em conformidade em uma única avaliação de conformidade. As equipes de aquisição condensaram roteiros de vários anos em ciclos de compras de 18 meses, gerando picos de demanda que persistem até 2026 à medida que os períodos de carência expiram. As cláusulas de avaliação de desempenho em tempo real incorporadas no regulamento também exigem agregação contínua de dados, algo que equipamentos independentes não conseguem fornecer sem novo middleware. Esses gatilhos combinados de conformidade tornam o IVDR o catalisador de crescimento de curto prazo mais significativo para o mercado de automação total de laboratório na Europa.

Demanda de Controle de Qualidade de Alto Rendimento na Fabricação de Terapias Celulares e Gênicas

As terapias autólogas de CAR-T e as terapias alogênicas de células-tronco geram milhares de testes específicos de lote para esterilidade, potência e identidade que a pipetagem manual não consegue escalar. As principais CDMOs investiram fortemente em manipuladores de líquidos com descarte de ponteiras estéreis e gabinetes ambientais para atender aos mandatos de qualidade do FDA 21 CFR Parte 211 e do Anexo 1 da EMA.[2]Lonza, "Anúncio de Investimento no Campus de Vacaville," lonza.com No campus de Vacaville da Lonza, um retrofit de USD 500 milhões conectou diretamente os dados do biorreator upstream à análise downstream, reduzindo horas nos prazos de liberação de lotes. A Thermo Fisher Scientific fez movimentos semelhantes, combinando biorreatores de uso único com módulos automatizados de enchimento e acabamento que transmitem dados de processo para o backbone do LIMS.[3]Thermo Fisher Scientific, "Expansão da Fabricação de Biológicos," thermofisher.com Esses investimentos provam que a automação está se tornando inegociável para a economia das terapias celulares e gênicas, em vez de uma atualização opcional de eficiência.

Construções de Hospitais Inteligentes Financiadas pelo Governo

Os estados do Conselho de Cooperação do Golfo e várias províncias chinesas estipulam prontidão para automação em novas licitações hospitalares, incorporando sistemas de trilhos, middleware e braços robóticos na fase de projeto. O hub PureLab dos Emirados Árabes Unidos consolida amostras de vários hospitais sob acreditação ISO 15189, reduzindo os custos de mão de obra por teste e harmonizando as métricas de qualidade. As comissões provinciais de saúde da China estão buscando centros de diagnóstico regionais semelhantes que processam até 15.000 amostras diariamente, espelhando o benchmark de rendimento de Rochester da Mayo Clinic. Os requisitos de conteúdo local empurram os fornecedores multinacionais para joint ventures, mas o enorme potencial de volume compensa a compressão das margens, gerando um poderoso fluxo de demanda ancorado pelo governo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| CAPEX de sete dígitos e longo retorno sobre o investimento para ilhas de automação total de laboratório verdadeiras | -1.1% | Global, agudo em laboratórios de médio porte | Médio prazo (2–4 anos) |

| Lacunas de middleware legado com analisadores de próxima geração | -0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Carga de conformidade com segurança cibernética e soberania de dados | -0.7% | Global, rigoroso na UE e América do Norte | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos em mecatrônica de precisão | -0.8% | Global, concentrado na base de fornecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

CAPEX de Sete Dígitos e Longo Retorno sobre o Investimento para Ilhas de Automação Total de Laboratório Verdadeiras

As ilhas de automação completas frequentemente excedem USD 1 milhão quando o hardware de trilhos, as licenças de middleware e as modificações de construção são contabilizados. Um estudo revisado por pares em um hospital sul-coreano situou o retorno entre 3,54 e 6,24 anos, mesmo após uma redução de 86 a 90% nas etapas manuais. Laboratórios de volume médio que processam menos de 5.000 amostras diárias têm dificuldade em superar os obstáculos de orçamento de capital, optando por módulos incrementais pré ou pós-analíticos. Esse padrão de adoção escalonada modera a trajetória geral de crescimento do mercado de automação total de laboratório, apesar dos claros benefícios de eficiência a longo prazo.

Lacunas de Middleware Legado com Analisadores de Próxima Geração

Muitos laboratórios ainda operam com middleware de 10 anos que não consegue analisar HL7 FHIR ou pacotes de dados proprietários enviados por analisadores modernos. A validação de interface para cada nova conexão pode consumir várias semanas de trabalho de informática, prolongando o comissionamento de instrumentos e expondo riscos de transcrição manual. Os fornecedores de middleware vendem caminhos de atualização, mas as migrações de esquema e o retreinamento de pessoal aumentam os custos totais de propriedade, atrasando os ciclos de atualização de analisadores. Os órgãos de normalização estão trabalhando em modelos de dados unificados, mas a implementação está atrasada, tornando isso um obstáculo persistente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Manipuladores de Líquidos Ancoram Fluxos de Trabalho Farmacêuticos

Os manipuladores de líquidos automatizados detinham 37,83% da participação do mercado de automação total de laboratório em 2025, sublinhando seu papel em ELISA, triagem de alto rendimento e extração de ácidos nucleicos. Os braços robóticos transportam racks de amostras entre centrífugas, analisadores e módulos de arquivamento, formando a espinha dorsal mecânica de muitas ilhas. Os sistemas automatizados de armazenamento e recuperação, o subsegmento de crescimento mais rápido com um CAGR de 8,41%, protegem milhões de frascos de biobancos a menos 80 °C, rastreando códigos de barras e registros de cadeia de custódia. Juntas, essas plataformas ilustram a mudança do setor em direção a ecossistemas modulares onde hardware especializado colabora por meio de middleware, em vez de soluções monolíticas de fornecedor único.

Dispositivos de segundo nível — analisadores de química clínica, manipuladores automatizados de placas e acessórios robóticos especializados — completam o panorama de equipamentos. Os hospitais preferem trilhos de química-imuno que garantem retorno no mesmo dia, enquanto os laboratórios de proteômica dependem de manipuladores de placas que alimentam espectrômetros de massa. Fornecedores focados em nichos de desempenho específicos, como dispensação em subnanolitros ou velocidade de recuperação criogênica, ganham contratos mesmo contra conglomerados diversificados, sustentando um tecido competitivo vibrante dentro do mercado de automação total de laboratório.

Por Software: Dominância do LIMS Enfrenta Disrupção do ELN

Os sistemas de gestão de informações laboratoriais comandaram 45,67% da receita de software em 2025, fornecendo rastreamento de amostras, trilhas de auditoria e assinaturas eletrônicas que satisfazem o FDA 21 CFR Parte 11 e a ISO 17025. Os cadernos eletrônicos de laboratório, no entanto, estão no caminho para um CAGR de 8,01% à medida que os pesquisadores abandonam o papel por registros pesquisáveis e conectados à nuvem. Pesquisas com usuários mostram que apenas 62% estão satisfeitos com os ELNs atuais e apenas 5% conseguem analisar dados dentro da plataforma, impulsionando a demanda por ofertas de próxima geração com análises incorporadas. Os sistemas de gestão de dados científicos, LIS e sistemas de dados de cromatografia ocupam nichos especializados, mas exigem acoplamento estreito de middleware para evitar arquivos isolados.

As equipes de aquisição agora avaliam os roteiros de software com tanto cuidado quanto as especificações de hardware. Um hospital pode implantar um LIS para relatórios de pacientes, um LIMS para logística de amostras e um ELN para desenvolvimento de métodos, cada um necessitando de interfaces seguras. Os fornecedores que oferecem ferramentas de integração de baixo código ganham preferência, sinalizando a interoperabilidade de software como um critério de compra futuro em todo o mercado de automação total de laboratório.

Por Escopo de Automação: Soluções Pós-Analíticas Ganham Impulso

A automação analítica e de laboratório central capturou 50,21% dos gastos de 2025 porque os trilhos de química e imunoensaio oferecem as economias de mão de obra mais claras. No entanto, os módulos pós-analíticos — verificação automática, arquivamento e reconciliação de dados — mostram o CAGR mais rápido de 7,21% à medida que os laboratórios reconhecem que a liberação de resultados, e não a execução de ensaios, frequentemente define o relógio de retorno. Os algoritmos de verificação automática comparam os resultados com o histórico do paciente, liberando os técnicos para revisões complexas e reduzindo o tempo médio de liberação de resultados em minutos significativos.

A robótica pré-analítica que destampa, aliquota e classifica tubos protege a integridade das amostras a montante. As ilhas de escopo completo prometem automação de ponta a ponta, mas permanecem viáveis principalmente para centros de megavolume que processam mais de 5.000 amostras diárias. Os hospitais de volume médio adotam primeiro módulos pré ou pós-analíticos, adicionando trilhos de laboratório central quando os volumes aumentam — um caminho incremental que amplia a base endereçável do mercado de automação total de laboratório.

Por Aplicação: Genômica Supera o Diagnóstico Legado

O diagnóstico clínico contribuiu com 43,92% da receita de 2025, impulsionado por painéis de rotina reembolsados por rendimento. A genômica, no entanto, registra um CAGR de 7,99% à medida que a queda nos custos de sequenciamento desbloqueia testes de oncologia, doenças raras e farmacogenômicos. O NovaSeq X da Illumina, lançado em 2024, aproxima os custos de genoma de USD 200, catalisando projetos piloto de triagem nacional. As plataformas de automação que integram preparação de biblioteca, configuração de execução e bioinformática downstream estão em alta demanda.

A descoberta de fármacos, proteômica, metabolômica e gestão de biobancos juntas formam uma cauda diversificada. Manipuladores de líquidos de alta densidade capazes de dispensação em nanolitros suportam triagem em 1.536 poços, enquanto os armazéns criogênicos mantêm amostras de coortes longitudinais viáveis por décadas. Essa variedade de casos de uso garante que o mercado de automação total de laboratório não dependa exclusivamente do diagnóstico clínico para crescimento.

Por Usuário Final: CROs e CDMOs Lideram o Crescimento

Os hospitais e laboratórios de referência diagnóstica retiveram 42,68% da receita de 2025, mas as CROs e CDMOs registram o maior CAGR de 7,02%, refletindo a onda de terceirização da biofarmacêutica. Os testes de liberação de controle de qualidade, ensaios de esterilidade e verificações de potência são agora rotineiramente automatizados dentro das instalações contratadas, encurtando os prazos de liberação de lotes. A atualização de Vacaville da Lonza e os novos biorreatores de uso único da Thermo Fisher exemplificam investimentos em capacidade mais automação que as CDMOs menores correm para igualar.

Os fabricantes farmacêuticos automatizam estudos de estabilidade e testes de liberação em tempo real, enquanto os institutos acadêmicos agrupam orçamentos de subsídios para compartilhar núcleos de automação. Os laboratórios de referência governamentais adotam robótica em instalações de nível de biossegurança para limitar a exposição a patógenos. Cada arquétipo valoriza uma métrica de retorno diferente — custo de mão de obra, rendimento de amostras, conformidade regulatória ou segurança — ampliando a diversidade de soluções dentro do mercado de automação total de laboratório.

Análise Geográfica

A América do Norte gerou 38,11% da receita de 2025, pois as tabelas de honorários do Medicare recompensam o retorno rápido e os laboratórios enfrentam vagas de técnicos de dois dígitos. O laboratório central de Rochester da Mayo Clinic processa mais de 6 milhões de testes anualmente após reduzir pela metade o volume de sangue necessário por meio de analisadores de microamostras, sublinhando a escala alcançável sob ilhas completas. A instalação em 2026 pela Labcorp da plataforma cobas Mass Spec introduziu os laboratórios comerciais dos EUA aos imunoensaios de espectrometria de massa, elevando a sofisticação da automação e estimulando os concorrentes a avaliar atualizações semelhantes.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,99% até 2031. Os governos provinciais da China financiam centros de diagnóstico regionais com trilhos integrados, enquanto a Índia incorpora cláusulas de automação em licitações hospitalares greenfield. A população envelhecida do Japão impulsiona a demanda por analisadores de hematologia e coagulação, e Singapura se posiciona como um hub de startups de automação. Coletivamente, essas tendências reduzem a histórica diferença de volume com a América do Norte e expandem a presença do mercado de automação total de laboratório para o leste.

A participação considerável da Europa decorre dos prazos do IVDR que agrupam a substituição de analisadores e middleware em aquisições únicas. Bolsões menores, mas em rápida expansão, existem na América do Sul, no Oriente Médio e na África. O hub PureLab dos Emirados Árabes Unidos processa amostras de múltiplos hospitais sob acreditação ISO 15189, ilustrando um modelo de regionalização que o Brasil e o México observam de perto. Os laboratórios de mercados emergentes frequentemente começam com soluções modulares, avançando para ilhas completas à medida que o reembolso e a infraestrutura amadurecem.

Cenário Competitivo

O mercado de automação total de laboratório permanece moderadamente fragmentado. Danaher, Roche Diagnostics, Siemens Healthineers e Abbott Laboratories formam o grupo líder, mas nenhum supera 20% de participação, deixando espaço para inovadores de nicho. A aquisição em 2024 pela Danaher de uma startup de middleware orientada por IA sublinha a corrida armamentista em direção à manutenção preditiva e à inteligência de orquestração. A Roche combina módulos de química, imunoensaio e espectrometria de massa emergente em um único trilho, apostando na avaliação de conformidade consolidada para conquistar laboratórios pressionados pelo IVDR.

Os especialistas prosperam em espaços em branco. A Opentrons Labworks vende manipuladores de líquidos de código aberto por menos de USD 10.000, desbloqueando a robótica para laboratórios acadêmicos. A Biosero e a Formulatrix integram dispositivos de terceiros por meio de SDKs de software, oferecendo células neutras em relação ao fornecedor para cristalografia de proteínas e triagem de alto rendimento. Os especialistas em armazenamento criogênico Brooks e Azenta dominam a automação ultrafria, um nicho em rápida expansão ligado ao crescimento dos biobancos.

As leis de segurança cibernética e soberania de dados estimulam a demanda por LIMS locais em jurisdições que restringem transferências transfronteiriças. Os fornecedores locais na China e na Índia, portanto, ganham participação quando as multinacionais preferem a implantação em nuvem. No geral, os fornecedores capazes de combinar confiabilidade de hardware, abertura de middleware e suporte à validação estão posicionados para superar aqueles que competem principalmente em especificações mecânicas.

Líderes do Setor de Automação Total de Laboratório

Danaher Corp. (Beckman Coulter)

Roche Diagnostics International AG

Siemens Healthineers AG

Abbott Laboratories

Tecan Group Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Labcorp começou a implantar a plataforma cobas Mass Spec da Roche Diagnostics em Burlington, Carolina do Norte, introduzindo imunoensaios de espectrometria de massa nos laboratórios comerciais dos EUA.

- Dezembro de 2025: A Thermo Fisher Scientific adicionou 8 biorreatores de uso único e múltiplas linhas de enchimento e acabamento, apoiados por um programa de habilitação digital de USD 1,5 milhão que conecta dados de processo à análise.

- Janeiro de 2025: A Cimcorp e a Murata Machinery fizeram parceria para lançar shuttles de alcance duplo e armazéns de amostras totalmente automatizados "Dreamfield", avançando em soluções de armazenamento refrigerado de alta densidade para laboratórios.

- Dezembro de 2024: A Thermo Fisher Scientific lançou o InnoviGene Suite, automatizando a eletroforese capilar para análise genômica e aumentando a reprodutibilidade nos pipelines de medicina de precisão.

Escopo do Relatório Global do Mercado de Automação Total de Laboratório

A Automação Total de Laboratório (ATL) é um sistema de automação laboratorial para realizar atividades altamente repetitivas. Equipamentos robóticos são usados no lugar de operadores humanos para preparar e transportar amostras.

O Relatório do Mercado de Automação Total de Laboratório é Segmentado por Tipo de Equipamento (Manipuladores de Líquidos, Braços Robóticos, Sistemas de Armazenamento, Analisadores e Manipuladores de Placas), Software (LIMS, SDMS, ELN, LIS e CDS), Escopo de Automação (Pré-Analítico, Analítico, Pós-Analítico e Ilhas de Automação Total de Laboratório), Aplicação (Diagnóstico, Genômica, Descoberta de Fármacos e Outros), Usuário Final (Farmacêutica/Biotecnologia e Outros) e Geografia. As Previsões de Mercado são Fornecidas em Valor (USD).

| Manipuladores de Líquidos Automatizados |

| Braços Robóticos |

| Sistemas Automatizados de Armazenamento e Recuperação |

| Analisadores de Química Clínica e Imuno |

| Manipuladores Automatizados de Placas |

| Sistemas de Gestão de Informações Laboratoriais (LIMS) |

| Sistemas de Gestão de Dados Científicos (SDMS) |

| Cadernos Eletrônicos de Laboratório (ELN) |

| Sistemas de Informação Laboratorial (LIS) |

| Sistemas de Dados de Cromatografia (CDS) |

| Automação Pré-Analítica |

| Automação Analítica / de Laboratório Central |

| Automação Pós-Analítica |

| Ilhas de Automação Total de Laboratório |

| Diagnóstico Clínico |

| Genômica |

| Descoberta de Fármacos |

| Proteômica e Metabolômica |

| Gestão de Biobancos e Amostras |

| Empresas Farmacêuticas e de Biotecnologia |

| CROs / CDMOs |

| Hospitais e Laboratórios de Referência Diagnóstica |

| Institutos Acadêmicos e Governamentais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Equipamento | Manipuladores de Líquidos Automatizados | |

| Braços Robóticos | ||

| Sistemas Automatizados de Armazenamento e Recuperação | ||

| Analisadores de Química Clínica e Imuno | ||

| Manipuladores Automatizados de Placas | ||

| Por Software | Sistemas de Gestão de Informações Laboratoriais (LIMS) | |

| Sistemas de Gestão de Dados Científicos (SDMS) | ||

| Cadernos Eletrônicos de Laboratório (ELN) | ||

| Sistemas de Informação Laboratorial (LIS) | ||

| Sistemas de Dados de Cromatografia (CDS) | ||

| Por Escopo de Automação | Automação Pré-Analítica | |

| Automação Analítica / de Laboratório Central | ||

| Automação Pós-Analítica | ||

| Ilhas de Automação Total de Laboratório | ||

| Por Aplicação | Diagnóstico Clínico | |

| Genômica | ||

| Descoberta de Fármacos | ||

| Proteômica e Metabolômica | ||

| Gestão de Biobancos e Amostras | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| CROs / CDMOs | ||

| Hospitais e Laboratórios de Referência Diagnóstica | ||

| Institutos Acadêmicos e Governamentais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de automação total de laboratório até 2031?

Prevê-se que atinja USD 9,83 bilhões, expandindo-se a um CAGR de 6,75% entre 2026-2031.

Qual tipo de equipamento gera a maior receita atualmente?

Os manipuladores de líquidos automatizados detinham 37,83% da receita de 2025, tornando-os o subsegmento de equipamentos líder.

Qual região geográfica está crescendo mais rapidamente?

A Ásia-Pacífico deve registrar um CAGR de 6,99%, o mais rápido entre todas as regiões até 2031.

Qual é a principal barreira que limita novos projetos de automação?

Despesas de capital de sete dígitos e períodos de retorno superiores a três anos permanecem as principais restrições à adoção para laboratórios de volume médio.

Qual área de aplicação está se expandindo mais rapidamente?

Os fluxos de trabalho de genômica, impulsionados pela queda nos custos de sequenciamento, estão avançando a um CAGR de 7,99% até 2031.

Quem são os principais players que moldam a dinâmica competitiva?

Danaher, Roche Diagnostics, Siemens Healthineers e Abbott Laboratories lideram, enquanto inovadores como Opentrons, Biosero e Brooks Life Sciences exploram nichos especializados.

Página atualizada pela última vez em: