Tamanho e Participação do Mercado de Automação Laboratorial Modular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

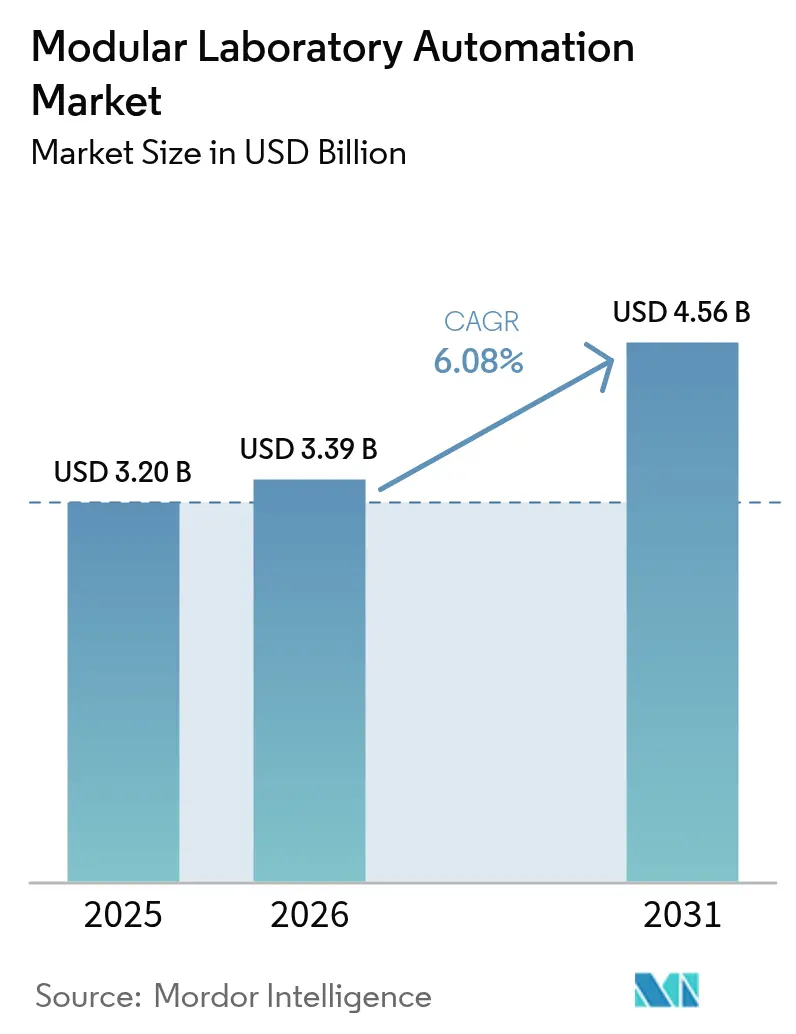

| Tamanho do Mercado (2026) | 3.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Laboratorial Modular por Mordor Intelligence

O tamanho do mercado de automação laboratorial modular foi avaliado em USD 3,2 bilhões em 2025 e estima-se que cresça de USD 3,39 bilhões em 2026 para atingir USD 4,56 bilhões até 2031, a um CAGR de 6,08% durante o período de previsão (2026-2031). O aumento do escrutínio regulatório, a redução da força de trabalho laboratorial e a crescente necessidade de dados reproduzíveis posicionam as células de trabalho automatizadas e conectadas em rede como infraestrutura crítica para a inovação nas ciências da vida. Os fornecedores agora agrupam software de inteligência artificial com robótica, permitindo que os laboratórios padronizem protocolos, capturem trilhas de auditoria completas e encurtem os ciclos de teste. Os fabricantes farmacêuticos estão acelerando a adoção para satisfazer os requisitos de controle de contaminação do Anexo 1 das Boas Práticas de Fabricação da UE, enquanto as redes hospitalares favorecem implantações modulares que escalam os testes distribuídos sem longos projetos de construção. Em paralelo, o apoio federal, como o programa MATChS do NIH, sinaliza que a automação laboratorial não é mais discricionária, mas um habilitador estratégico para a pesquisa biomédica.

Principais Conclusões do Relatório

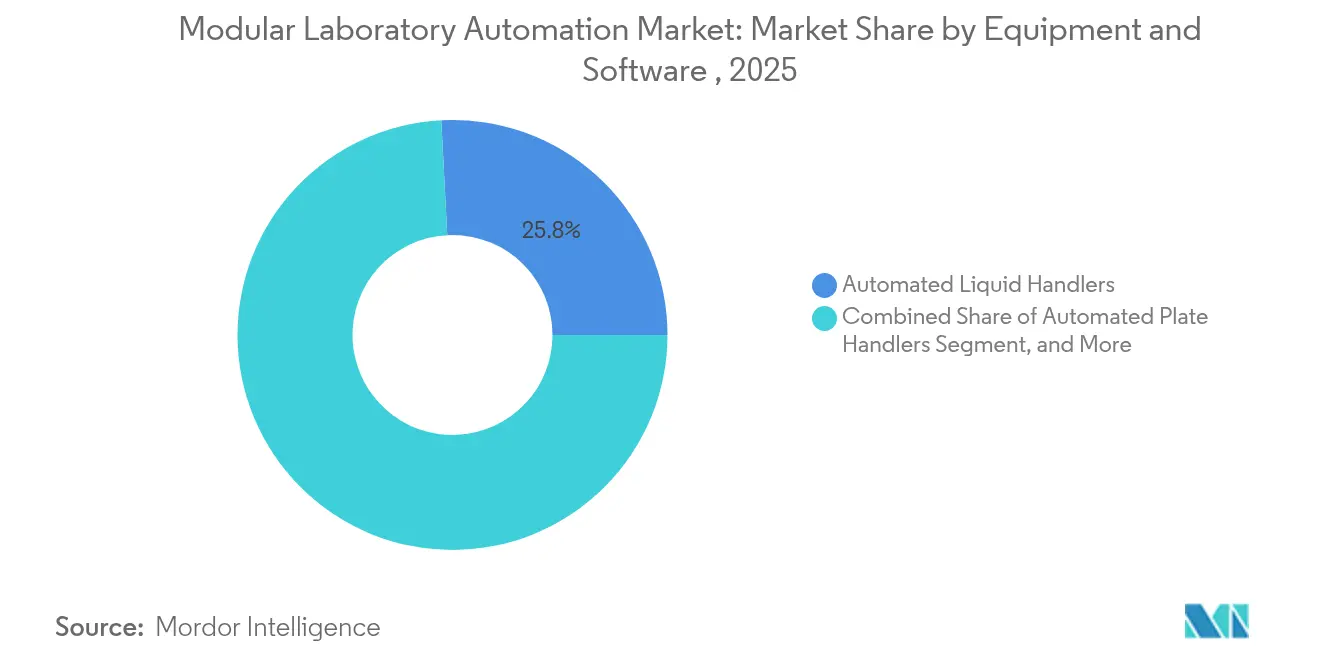

- Por equipamentos e software, os manipuladores líquidos automatizados representaram 25,83% da participação do mercado de automação laboratorial modular em 2025; os sistemas automatizados de armazenamento e recuperação estão no caminho certo para um CAGR de 6,94% até 2031.

- Por campo de aplicação, o diagnóstico clínico deteve 28,12% da participação de receita em 2025, enquanto os fluxos de trabalho de terapia celular e gênica devem se expandir a um CAGR de 9,21% até 2031.

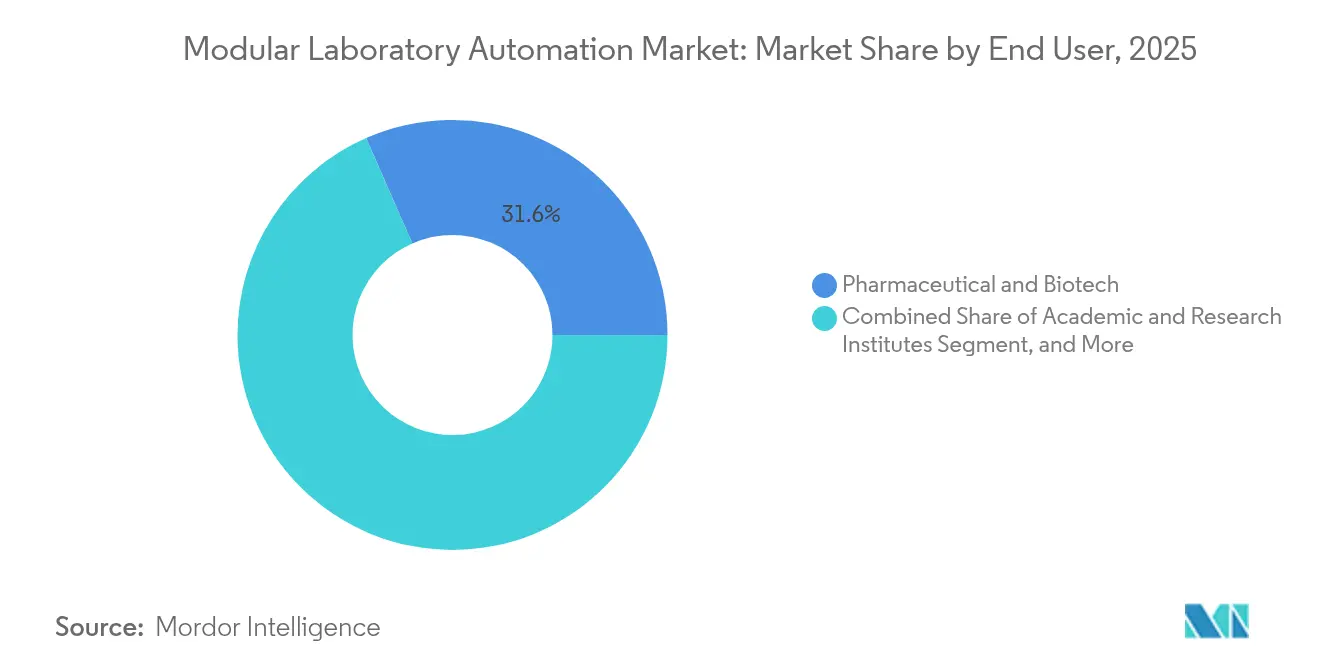

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 31,58% do tamanho do mercado de automação laboratorial modular em 2025; as organizações de pesquisa contratada têm previsão de crescimento a um CAGR de 8,2% até 2031.

- Por tipo de automação, as células de trabalho modulares lideraram com 28,74% de participação de receita em 2025, enquanto os robôs móveis/conectados à nuvem devem crescer a um CAGR de 8,77% até 2031.

- Por geografia, a América do Norte comandou 41,15% da receita global em 2025; a região Ásia-Pacífico é o território de crescimento mais rápido até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação Laboratorial Modular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente necessidade de reprodutibilidade e integridade de dados | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escassez crônica de mão de obra qualificada em laboratórios de ciências da vida | +2.1% | Global, aguda na América do Norte e Ásia-Pacífico | Curto prazo (≤2 anos) |

| Pipelines de genômica de alto rendimento e terapia celular | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Mandatos de controle de contaminação do Anexo 1 das Boas Práticas de Fabricação da UE | +1.2% | Europa com repercussão global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Reprodutibilidade e Integridade de Dados

As plataformas automatizadas impõem controle rigoroso de processos, reduzindo a variabilidade que as técnicas manuais frequentemente introduzem. O sistema de triagem da Mayo Clinic movimenta 6.000 tubos por hora sem erros de classificação, demonstrando captura de dados sem defeitos. Tais resultados são indispensáveis à medida que os reguladores exigem trilhas de auditoria granulares para cada ensaio. Consórcios multissítios utilizam fluxos de trabalho robóticos padronizados para comparar resultados com confiança, impulsionando estudos colaborativos. Os fornecedores incorporam cada vez mais registros compatíveis com blockchain para proteger os dados brutos. Essas capacidades elevam a credibilidade do laboratório ao submeter evidências às agências regulatórias.

Escassez Crônica de Mão de Obra Qualificada em Laboratórios de Ciências da Vida

Vagas próximas a 25.000 posições em toda a América do Norte levaram os laboratórios à automação, que reatribui tarefas repetitivas às máquinas enquanto os cientistas se concentram na interpretação. A microtomia robótica da Clarapath permite que um técnico supervisione múltiplas estações de preparação de lâminas, triplicando a capacidade de produção. Esses benefícios de multiplicação de mão de obra encurtam os atrasos nos testes e suportam operações 24 horas por dia, 7 dias por semana, sem prêmios de horas extras. A automação também institucionaliza o conhecimento tácito ao codificar protocolos em software, reduzindo o tempo de integração de novos contratados. Com as taxas de aposentadoria em ascensão, a justificativa econômica para investimentos no mercado de automação laboratorial modular se fortalece ainda mais. [1]Clarapath, "Clarapath Automatiza o Fluxo de Trabalho de Preparação de Lâminas e Microtomia," The Dark Report, api.clarapath.com

Pipelines de Genômica de Alto Rendimento e Terapia Celular

Estudos de sequenciamento em larga escala e ensaios de terapia celular exigem um ritmo impossível com pipetagem manual. Os manipuladores líquidos automatizados agora montam bibliotecas de sequenciamento para milhares de amostras em paralelo, reduzindo drasticamente o custo por amostra. Para a produção de CAR-T, os robôs de circuito fechado da Danaher mantêm barreiras estéreis enquanto executam manipulações celulares precisas. Parcerias como a Astellas–YASKAWA aproveitam robôs de braço duplo para unificar o planejamento de movimento com análises em linha. A fusão de IA com visão computacional permite a correção de erros em tempo real, elevando os rendimentos e reforçando o mercado de automação laboratorial modular como a espinha dorsal da fabricação de medicina de precisão.

Mandatos de Controle de Contaminação do Anexo 1 das Boas Práticas de Fabricação da UE

Regulamentações em vigor desde 2023 elevam a robótica de opcional a essencial em ambientes estéreis. Novos isoladores sem luvas se integram a braços autônomos que dispensam, fecham e inspecionam frascos sem contato humano. Sensores de monitoramento ambiental contínuo alimentam dados em painéis na nuvem que alertam os operadores antes que as partículas ultrapassem os limites. As empresas padronizam esses fluxos de trabalho centrados em robôs globalmente, garantindo que cada lote atenda à jurisdição mais rigorosa. O impulso regulatório acelera os ciclos de aquisição, inserindo o mercado de automação laboratorial modular em planos de investimento de capital de longo prazo. [2]OPTIMA, "Anexo 1 – Soluções para Implementação Bem-Sucedida," OPTIMA, optima-packaging.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial e longos ciclos de retorno sobre o investimento | -1.4% | Global, mais difícil para laboratórios menores | Curto prazo (≤2 anos) |

| Complexidade de integração com instrumentos legados e sistemas de gerenciamento de informações laboratoriais | -1.1% | Global, maior em mercados maduros | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Longos Ciclos de Retorno sobre o Investimento

Bancadas robóticas de nível básico custam entre USD 100.000 e USD 300.000, enquanto linhas completas excedem USD 1 milhão, sobrecarregando orçamentos acadêmicos e de médio porte. O retorno do investimento frequentemente se estende além de três anos porque benefícios como dados sem erros ou realocação de pessoal resistem à monetização simples. Esquemas de arrendamento e precificação baseada em uso reduzem parcialmente a barreira, mas contratos de manutenção, validação e treinamento de operadores ainda elevam o custo total de propriedade. Os comitês financeiros, portanto, escalonam os investimentos em fases, favorecendo a abordagem do mercado de automação laboratorial modular que permite que os locais adicionem capacidade de forma incremental.

Complexidade de Integração com Instrumentos Legados e Sistemas de Gerenciamento de Informações Laboratoriais

Muitos instrumentos são anteriores às APIs modernas, forçando os laboratórios a construir middleware que mapeia formatos de arquivo e reconcilia códigos de barras. A codificação personalizada infla os cronogramas dos projetos e arrisca silos de dados se os fornecedores alterarem os protocolos. As plataformas de sistemas de gerenciamento de informações laboratoriais nativas da nuvem prometem conectividade plug-and-play, mas a migração de décadas de resultados históricos aumenta os encargos de validação. Sem planos de governança de dados empresariais, os ganhos totais de produtividade do mercado de automação laboratorial modular permanecem não realizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamentos e Software: Manipuladores Líquidos Impulsionam a Base do Mercado

Os manipuladores líquidos automatizados geraram 25,83% do tamanho do mercado de automação laboratorial modular em 2025, consolidando seu papel como a espinha dorsal da preparação de ensaios. Os laboratórios favorecem essas plataformas porque a pipetagem de precisão garante a qualidade dos dados a jusante, ao mesmo tempo em que libera a equipe para tarefas analíticas. A demanda por software integrado que otimiza layouts de bancada e prevê o consumo de ponteiras está crescendo, reduzindo o desperdício de consumíveis e o tempo de inatividade não planejado. Os sistemas automatizados de armazenamento e recuperação, com previsão de crescimento a um CAGR de 6,94%, resolvem o desafio crônico do arquivamento de amostras, entregando amostras às células de trabalho no momento certo. Os fornecedores agora combinam armazéns de baixa temperatura com planejamento de rotas por IA, minimizando eventos de congelamento e descongelamento e protegendo a integridade das biomoléculas.

A inovação em software molda a diferenciação competitiva à medida que os fornecedores incorporam algoritmos de aprendizado de máquina que sinalizam anomalias antes que as falhas de ensaio se propaguem. A plataforma Vulcan da Thermo Fisher ilustra como a combinação de braços robóticos com fluxos de trabalho de autoajuste eleva o rendimento. Analisadores capazes de espectrometria de massa em linha ou detecção de fluorescência comprimem o tempo total de resposta, permitindo que os laboratórios condensem protocolos de vários dias em turnos únicos. O efeito líquido é um aumento estrutural na demanda por ecossistemas coesos em vez de equipamentos de propósito único, reforçando a ênfase dos fornecedores em ecossistemas do mercado de automação laboratorial modular que orquestram hardware e dados em um único painel.

Por Campo de Aplicação: Diagnóstico Clínico Lidera a Adoção de Automação

O diagnóstico clínico contribuiu com 28,12% da receita em 2025, sustentado por análises de alto volume e critérios rigorosos de acreditação que recompensam a automação reproduzível. Os laboratórios hospitalares integram células de trabalho conectadas por esteiras com middleware que publica resultados verificados diretamente nos registros eletrônicos de saúde, encurtando os ciclos de atendimento ao paciente. Os fluxos de trabalho de terapia celular e gênica, com previsão de CAGR de 9,21%, necessitam de robôs de sistema fechado que minimizem o risco de contaminação durante longos períodos de cultura. Robôs equipados com sensores ambientais e classificadores de IA mantêm a limpeza em escala submicrométrica, prevenindo falhas de lote que poderiam custar milhões de USD.

Os grupos de descoberta de medicamentos continuam a implantar triagens de alto rendimento em placas de 1.536 poços, enquanto os consórcios de genômica automatizam a preparação de bibliotecas para coortes populacionais. A proteômica está emergindo à medida que os laboratórios automatizam a digestão de amostras e o carregamento de cromatografia líquida acoplada à espectrometria de massa. As plataformas interdisciplinares que suportam protocolos agnósticos a reagentes estão ganhando força, pois permitem que os locais redirecionem a capacidade entre cargas de trabalho de diagnóstico, descoberta e fabricação. Essa versatilidade reforça o investimento no mercado de automação laboratorial modular porque um único desembolso de capital serve a muitos fluxos de receita.

Por Usuário Final: Empresas Farmacêuticas e de Biotecnologia Ancoram a Demanda do Mercado

As empresas farmacêuticas e de biotecnologia capturaram 31,58% dos gastos de 2025, impulsionadas por obrigações regulatórias de integridade de dados e pela necessidade de comprimir os prazos de desenvolvimento. A biologia de alto rendimento combinada com registros eletrônicos de lotes acelera as submissões de Pedido de Investigação de Novo Medicamento e reduz o risco de falha em ensaios de fase tardia. As organizações de pesquisa contratada, em expansão a um CAGR de 8,2%, implantam automação flexível que lida com métodos específicos do cliente sem longos ciclos de validação. Seu poder de compra incentiva os fornecedores a padronizar plug-ins que trocam classes de líquidos e configurações de bancada em minutos.

Os institutos acadêmicos adotam células de trabalho modulares para maximizar bolsas limitadas e ainda assim atender às expectativas de revisão por pares quanto à reprodutibilidade. Os laboratórios clínicos, pressionados pelo crescimento do volume de testes e pelas lacunas na força de trabalho, utilizam robôs pré-analíticos que desencapam tubos e aliquotam amostras automaticamente. As leis de alimentos e meio ambiente exigem sistemas robustecidos que resistam a amostras ácidas ou com partículas; esse nicho sustenta um subconjunto especializado dentro do mercado de automação laboratorial modular, frequentemente entregue como unidades compactas de bancada.

Por Tipo de Automação: Células de Trabalho Modulares Equilibram Flexibilidade e Integração

As células de trabalho modulares representaram 28,74% da receita em 2025, validando a premissa de que a implantação gradual equilibra custo e capacidade. Os laboratórios frequentemente começam com um núcleo de manipulação de líquidos, adicionam movimentadores de placas e depois integram análises à medida que os volumes aumentam. Os robôs móveis ou conectados à nuvem, com expectativa de expansão a um CAGR de 8,77%, percorrem múltiplas bancadas e compartilham recursos entre departamentos, tornando o uso do capital mais eficiente. Suas câmeras integradas suportam diagnósticos de serviço remoto, um recurso valorizado em redes geograficamente dispersas.

A automação de instrumentos independentes permanece relevante onde a precisão de análise única supera o rendimento. As células de trabalho integradas oferecem caminhos lineares de amostras ideais para laboratórios de referência com curvas de demanda previsíveis. As linhas de automação laboratorial total ocupam o nível premium; embora custosas, elas praticamente eliminam os pontos de contato humano, alcançando a maior velocidade de fluxo de trabalho possível. Independentemente da configuração, firmware com segurança reforçada e controle de acesso baseado em funções são agora padrão, refletindo as expectativas de segurança cibernética no mercado de automação laboratorial modular.

Análise Geográfica

A América do Norte sustentou uma participação de receita de 41,15% em 2025, refletindo a concentração de sedes biofarmacêuticas, o generoso financiamento do NIH e um ambiente regulatório maduro que favorece investimentos em tecnologia. Subsídios federais recentes, como o prêmio MATChS de USD 2,15 milhões, confirmam o endosso do setor público à automação inteligente. Os hospitais de primeiro nível estão integrando células de trabalho descentralizadas, aproximando o processamento de amostras da admissão de pacientes para reduzir atrasos logísticos. Os clusters de ciências da vida do Canadá aproveitam créditos fiscais provinciais para atualizar a infraestrutura de pesquisa, embora as escassez de pessoal permaneçam agudas; a automação, portanto, oferece um caminho pragmático para manter o rendimento apesar do quadro de pessoal limitado. O México, buscando acreditação de exportação para injetáveis estéreis, está pilotando isoladores robóticos para atender aos requisitos do Anexo 1 e garantir contratos de fabricação.

A Ásia-Pacífico registra a maior trajetória de crescimento à medida que os governos subsidiam a infraestrutura de biotecnologia e incentivam a fabricação local de terapias avançadas. A China investe em centros nacionais de sequenciamento que adotam pipelines totalmente automatizados e de circuito fechado, reduzindo os custos por genoma e acelerando os programas piloto de medicina de precisão. O envelhecimento da população do Japão eleva a demanda por automação de diagnóstico capaz de lidar com painéis de doenças crônicas. O setor de fabricação contratada da Índia implementa isoladores modulares que cumprem os padrões globais de esterilidade, posicionando as plantas domésticas para exportações para mercados regulamentados. A Coreia do Sul concentra-se em centros de excelência em terapia celular que combinam robôs de braço duplo com análises de IA, trazendo biológicos complexos ao mercado com mais rapidez. Coletivamente, essas iniciativas sustentam a demanda contínua em todo o mercado de automação laboratorial modular na região.

A Europa permanece um mercado fundamental porque o Anexo 1 eleva as barreiras técnicas em favor da robótica, impulsionando atualizações nas linhas de enchimento e acabamento legadas. A base de engenharia da Alemanha integra mecatrônica de alta precisão com plataformas de sistemas de execução de manufatura nativas da nuvem, enquanto o Reino Unido canaliza financiamento de pesquisa para parcerias entre universidades e hospitais que validam células de trabalho dirigidas por IA. A França moderniza os laboratórios do setor público por meio de pacotes de estímulo que compensam o investimento inicial. Itália e Espanha priorizam a automação laboratorial total nas operações de bancos de sangue para reduzir erros de transfusão. A uniformidade regulatória em toda a Área Econômica Europeia incentiva a padronização transfronteiriça, permitindo que os fornecedores ofereçam pacotes de validação uniformes e, assim, agilizem as aquisições em múltiplos locais dentro do mercado de automação laboratorial modular.

Panorama regulatório

A automação laboratorial modular é moldada por integridade de dados, interoperabilidade e expectativas de desempenho validado em ambientes regulados, incluindo diagnósticos clínicos e fabricação sob BPF. Na Europa, as expectativas de controle de contaminação do EU GMP Annex 1 (em vigor desde 2023) impulsionaram a adoção de robótica, sistemas fechados e monitoramento contínuo para reduzir intervenções humanas em fluxos de trabalho estéreis. As implementações clínicas e diagnósticas também se alinham a estruturas de gestão da qualidade e competência (por exemplo, ISO 15189:2022), e onde o software de automação funciona como parte de um fluxo de trabalho de DIV, o EU IVDR adiciona requisitos adicionais de conformidade e documentação.

Nos Estados Unidos, a interoperabilidade está cada vez mais ligada a padrões de consenso reconhecidos, com a FDA mantendo um catálogo de padrões reconhecidos relevantes para a comunicação com sistemas automatizados de laboratório clínico. Órgãos de normalização também fornecem referências para validação e terminologia, incluindo a ISO 23783-1:2022 para sistemas automatizados de manipulação de líquidos. A governança da cadeia de suprimentos está emergindo como um fator de compra mais visível, com os controles de exportação do BIS sob o EAR introduzindo novas restrições (em vigor a partir de 16 de janeiro de 2025) para certas categorias de equipamentos de biotecnologia. Ao mesmo tempo, a discussão sobre o BIOSECURE Act destaca considerações de aquisição e divulgação para organizações que interagem com programas financiados federalmente e provedores externos de sequenciamento ou serviços de automação.

Análise da cadeia de valor

A cadeia de valor começa com insumos e subsistemas habilitadores, incluindo robótica, controle de movimento, sensores e visão, computação embarcada e conectividade reforçada em cibersegurança. Ela passa então por equipamentos modulares, como manipuladores de líquidos, manipuladores de placas, braços robóticos, módulos ASRS e analisadores, apoiados por software de orquestração que conecta dispositivos a plataformas ELN/LIMS e de dados. Os serviços de integração de sistemas, desenvolvimento de métodos e validação agregam a maior parte do valor, já que muitos laboratórios precisam de middleware para conectar instrumentos legados com APIs modernas. Iniciativas de interoperabilidade, lideradas por consórcios como o SiLA (SiLA 2) e esforços em torno do OPC Foundation LADS, visam reduzir o atrito de integração e apoiar implementações multifornecedor.

Rio abaixo, parceiros de canal e ecossistemas de fabricantes de equipamentos originais entregam workcells configuradas, e a receita recorrente vem de consumíveis, contratos de serviço, qualificação, manutenção de software e atualizações de fluxo de trabalho. A atividade recente de parceiros reforça uma mudança para laboratórios conectados liderados por software: a HighRes Biosolutions firmou parceria com a Cenevo (junho de 2026) para unificar o Cellario OS com o Mosaic, enquanto o SiLA Consortium lançou um projeto de descritor de recursos de interoperabilidade ELN/LIMS apoiado por Benchling, RSpace e Chemotion (abril de 2026). No lado das aplicações, alianças como a da Chemspeed com a Iktos (março de 2026) e a da Biocytogen com a MegaRobo (agosto de 2025) mostram como a orquestração de IA, o hardware de automação e os fluxos de trabalho de domínio são empacotados juntos, afetando a seleção de fornecedores e melhorando o tempo de implementação de células modulares.

Cenário Competitivo

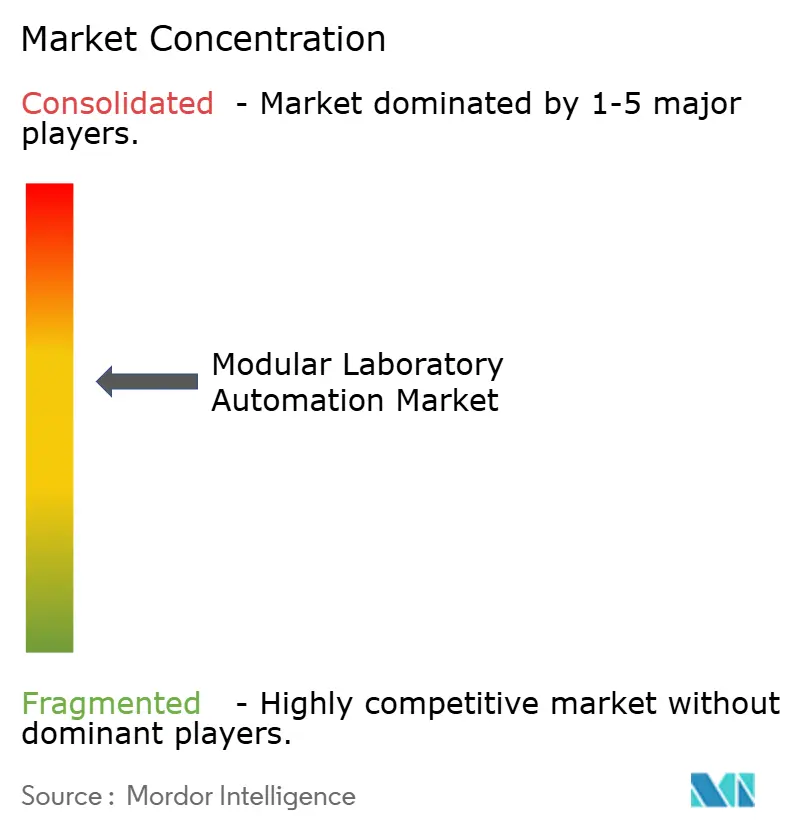

O mercado de automação laboratorial modular apresenta consolidação moderada; os três principais fornecedores detêm posições substanciais, mas não monopolísticas. A Thermo Fisher integra robótica, consumíveis e software em nuvem em ofertas completas, conforme refletido em sua receita de USD 10,36 bilhões no primeiro trimestre de 2025. A Danaher avança em fluxos de trabalho assistidos por IA que preveem falhas de ensaio e corrigem automaticamente os parâmetros de pipetagem, protegendo os clientes de repetições custosas. A Tecan aproveita políticas de API aberta para fomentar o crescimento do ecossistema de terceiros, uma atração fundamental para institutos que combinam instrumentos legados com nova automação.

As aquisições estratégicas intensificam a concorrência. A compra de USD 5,1 bilhões da Dotmatics pela Siemens injeta capacidades de sistemas de gerenciamento de informações laboratoriais com IA que convergem design, execução e análise de dados sob um mesmo teto. A Grifols se une à Inpeco para apresentar o FlexLab X, trazendo a medicina transfusional para a era da automação aberta. A QuidelOrtho busca diagnósticos moleculares rápidos que se encaixam nas frotas existentes de analisadores de química, expandindo a presença sem novos compromissos de espaço físico. As startups se diferenciam por meio de robótica móvel e precificação baseada em serviço, atraindo laboratórios de médio porte que resistem a grandes desembolsos de capital.

A segurança cibernética emerge como um novo campo de batalha. Os fornecedores reforçam o firmware, incorporam comunicações criptografadas e oferecem centro de operações de segurança como serviço para tranquilizar os setores regulamentados. As parcerias de ecossistema também importam; os fornecedores de consumíveis co-projetam kits de reagentes otimizados para plataformas robóticas específicas, garantindo receita recorrente. Nesse ambiente, a capacidade dos fornecedores de entregar soluções validadas de ponta a ponta determinará a captura de participação dentro do mercado de automação laboratorial modular nos próximos cinco anos.

Líderes do Setor de Automação Laboratorial Modular

Thermo Fisher Scientific

Danaher (Beckman Coulter)

Tecan Group AG

Agilent Technologies

Hamilton Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco recorrente é a redução do ônus de integração e validação para workcells modulares multifornecedor, particularmente para laboratórios que não podem financiar engenharia sob medida. Programas de padronização oferecem caminhos práticos, incluindo a comunicação de dispositivos SiLA 2 e o OPC Foundation LADS para interoperabilidade. O NIST também está desenvolvendo padrões que abrangem gerenciamento de amostras, controle de instrumentos, comunicação e gerenciamento de dados para apoiar ecossistemas laboratoriais mais modulares e autônomos. À medida que esses esforços avançam, fornecedores que podem oferecer conectores pré-validados, controles de acesso baseados em função e pipelines de dados prontos para auditoria podem expandir a adoção além de instalações grandes e proprietárias para um conjunto mais amplo de redes clínicas, acadêmicas e farmacêuticas distribuídas.

Também existe oportunidade na capacitação da força de trabalho e na operacionalização da automação, já que a execução consistente de POPs apoia a escalabilidade de implementações modulares em vários locais. Em janeiro de 2026, a SLAS recebeu uma doação de USD 199.884 da Alfred P. Sloan Foundation para desenvolver diretrizes educacionais de automação de laboratório, indicando uma infraestrutura de treinamento estruturada para a ciência automatizada. Paralelamente, a formação de um Grupo de Trabalho de IA do SiLA (janeiro de 2026) apoia uma camada de integração mais clara para práticas de orquestração e documentação impulsionadas por IA, o que se alinha com os requisitos dos compradores em relação à reprodutibilidade, trilhas de auditoria completas e workcells seguras e prontas para rede em fluxos de trabalho regulados, como diagnósticos clínicos e fabricação de terapias celulares e gênicas.

Desenvolvimentos recentes do setor

- Maio de 2026: a Thermo Fisher Scientific revelou uma plataforma integrada para avançar a fabricação escalável de terapia celular, incluindo o biorreator de uso único Gibco CTS DynaXS como um módulo focado em expansão. O lançamento apoia a demanda por componentes de automação fechados, modulares e alinhados às cGMP que podem ser adicionados conforme a capacidade aumenta, fortalecendo o posicionamento de fornecedores em fluxos de trabalho de alto valor de terapia celular e gênica.

- Fevereiro de 2026: a Beckman Coulter Life Sciences (Danaher) firmou parceria com a Automata para integrar tecnologias Beckman em manipulação de líquidos, genômica e análise celular com o ecossistema de automação LINQ da Automata. A colaboração amplia o acesso à orquestração pronta para IA e à integração padronizada para workcells multi-instrumentos, apoiando laboratórios que buscam expansão modular sem reconstruir trilhas inteiras.

- Dezembro de 2025: a Tecan anunciou a aquisição dos ativos da Wako Automation, incluindo o software de agendamento Director e módulos de hardware relacionados, para expandir sua oferta de workcells robóticas. Aproximar o software de agendamento e execução da pilha de hardware fortalece a capacidade da Tecan de entregar células mais unificadas e configuráveis e competir em velocidade de implementação e confiabilidade do fluxo de trabalho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de automação laboratorial modular abrange a receita de hardware modular e camadas de controle que automatizam etapas específicas do fluxo de trabalho laboratorial. Esses módulos podem ser adicionados a um laboratório existente sem a construção de uma linha de automação totalmente integrada de ponta a ponta.

Exclusões de escopo: excluímos instrumentos de bancada independentes que não são módulos de automação, ferramentas LIMS puramente de software e trilhas de automação laboratorial total baseadas em esteiras.

Visão geral da segmentação

- Por Equipamentos e Software

- Manipuladores Líquidos Automatizados

- Manipuladores de Placas Automatizados

- Braços Robóticos

- Sistemas Automatizados de Armazenamento e Recuperação

- Analisadores

- Software

- Por Campo de Aplicação

- Descoberta de Medicamentos

- Genômica

- Proteômica

- Diagnóstico Clínico

- Outras Aplicações

- Por Usuário Final

- Empresas Farmacêuticas e de Biotecnologia

- Institutos Acadêmicos e de Pesquisa

- Laboratórios Clínicos e de Diagnóstico

- Organizações de Pesquisa Contratada

- Laboratórios de Testes de Alimentos e Meio Ambiente

- Por Tipo de Automação

- Automação de Instrumentos Independentes

- Células de Trabalho Modulares

- Células de Trabalho Integradas

- Linhas de Automação Laboratorial Total

- Robôs Móveis/Conectados à Nuvem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir uma visão prática da demanda, do financiamento e da atividade laboratorial instalada antes de modelar a receita. Normalmente começamos com estatísticas públicas de ciência e saúde, como as da Organização Mundial da Saúde, os indicadores de saúde e P&D da OCDE e do Banco Mundial, e depois as alinhamos com dados alfandegários e comerciais, como o UN Comtrade, para entender como o fluxo de equipamentos de automação laboratorial ocorre por região.

Para manter as premissas fundamentadas, também revisamos registros e materiais para investidores de fabricantes relevantes, juntamente com discussões sobre métodos e produtividade encontradas em periódicos revisados por pares e bancos de dados de patentes. Grupos comerciais e sites de reguladores, como os ligados a padrões de laboratório clínico e acreditação laboratorial, ajudam-nos a entender requisitos de adoção que podem alterar os ciclos de compra. Para um contexto financeiro adicional em nível de empresa, também usamos uma assinatura paga focada em finanças corporativas e outra assinatura paga focada em inteligência de patentes. Esses exemplos são ilustrativos e não exaustivos, e muitas outras fontes também foram usadas para coletar dados, validar entradas e esclarecer questões em aberto.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para testar as premissas da pesquisa documental e preencher as lacunas que as fontes públicas não conseguem responder claramente, como o agrupamento típico de módulos, as taxas de adesão a software e o momento de substituição. Conversamos com uma combinação de líderes de operações laboratoriais, engenheiros de automação, equipes de compras, distribuidores e parceiros de integração nas Américas, EMEA e APAC, de modo que as diferenças regionais de fluxo de trabalho fossem refletidas no modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 15% | APAC: 38% |

| Nível médio: 46% | Líderes funcionais/de unidade: 34% | EMEA: 36% |

| Players menores: 15% | Gerentes: 51% | Américas: 26% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a atividade laboratorial global e regional é reconstruída usando sinais de gastos com P&D, volumes de testes clínicos e taxas de adoção de automação por tipo de laboratório, que são então traduzidos em demanda por sistemas modulares. Uma vez que esse pool de demanda esteja claro, o modelo aplica o mix típico de módulos e faixas de preço médio de venda para estimar a receita por região.

Para garantir que os totais não estejam desviando, também realizamos verificações seletivas bottom-up usando indícios de receita de fornecedores, feedback de canais sobre o ritmo de envios e configurações amostradas em que módulos e software são precificados como um pacote. As principais entradas usadas no modelo incluem a parcela de laboratórios que expandem a produtividade, a mudança para fluxos de trabalho autônomos, a média de módulos por instalação, as taxas de adesão à orquestração de software e os complementos de serviço e manutenção que acompanham a implantação do sistema. Quando os dados são escassos para países menores, preenchemos as lacunas usando indicadores substitutos, como densidade laboratorial e produção de saúde ou farmacêutica, e depois os resultados são reverificados com o feedback das entrevistas regionais.

Para a previsão, usamos análise de cenários apoiada por relações multivariadas entre adoção, ciclos de financiamento e tendências de compra de bens de capital. Depois, alinhamos a trajetória final de crescimento com o que os respondentes esperam para orçamentos e roteiros de automação.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de um conjunto de verificações cruzadas para que o número de mercado permaneça ligado a sinais reais de demanda. Nossos analistas comparam a receita modelada com indicadores independentes, como padrões de importação de equipamentos de automação relevantes, movimentos públicos de gastos com P&D e saúde, e atividades reportadas de expansão de capacidade laboratorial.

Valores discrepantes são revisados, e as premissas são ajustadas somente quando pelo menos dois sinais independentes apoiam a mudança. Isso é seguido por uma revisão interna por pares antes da aprovação final. O relatório é atualizado a cada ano, e se um evento material alterar preços, oferta ou comportamento de compra, recontatamos as fontes e atualizamos as principais entradas. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado Global de Automação Laboratorial Modular da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os tamanhos de mercado publicados para automação laboratorial modular podem divergir porque cada editora delimita o escopo de forma diferente em torno de módulos, software e categorias adjacentes de automação laboratorial, e também usam anos-base e momentos de conversão cambial diferentes. As premissas de preços também podem variar, especialmente quando o software é tratado como uma licença única em vez de uma assinatura recorrente.

Alguns valores publicados parecem incluir itens adjacentes, como consumíveis, ecossistemas de automação mais amplos ou sistemas baseados em esteiras. A Mordor Intelligence contabiliza workcells modulares, módulos de automação (como manipulação de líquidos, manipulação de placas, robótica e unidades de armazenamento-recuperação) e a camada de orquestração, e mantém instrumentos de bancada independentes e trilhas completas de automação laboratorial total fora do escopo, para que o número permaneça ligado a implantações modulares.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 3,39 bilhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 5,80 bilhões de USD (2024) | Usa uma cesta de componentes mais ampla que inclui explicitamente consumíveis e acessórios, além de enfatizar as soluções de software como um pool de receita recorrente. O ano-base mais antigo também pode deslocar os níveis de preço em relação aos valores atuais de anos mais recentes. |

| Editora de Pesquisa de Mercado B | 5,27 bilhões de USD (2024) | Lista sistemas de esteiras e um conjunto mais amplo de instrumentos laboratoriais na definição de componente, o que aproxima o total dos gastos mais amplos com automação laboratorial, em vez de implantações modulares complementares. Um ano-base e um enquadramento de previsão diferentes podem alterar ainda mais o valor de mercado inicial. |

A tabela mostra que o maior fator de variação é o que é contabilizado, particularmente o software e os sistemas adjacentes que se posicionam junto à automação modular nos orçamentos reais dos laboratórios. Quando o escopo é limitado a implantações modulares e sua camada de controle, e depois verificado em relação a sinais de demanda e preços, o total resultante é mais fácil de reconciliar entre regiões e ao longo do tempo.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação laboratorial modular?

O mercado de automação laboratorial modular está em USD 3,39 bilhões em 2026 e tem projeção de atingir USD 4,56 bilhões até 2031.

Qual segmento detém a maior participação do mercado de automação laboratorial modular?

Os manipuladores líquidos automatizados lideram com 25,83% de participação de receita, refletindo seu papel central na maioria dos fluxos de trabalho laboratoriais.

Por que as empresas farmacêuticas estão investindo fortemente em sistemas de automação laboratorial modular?

As empresas farmacêuticas precisam de dados reproduzíveis, conformidade regulatória e prazos de desenvolvimento acelerados; a automação modular oferece esses benefícios enquanto suporta requisitos de triagem de alto rendimento e fabricação estéril.

Como os requisitos do Anexo 1 das Boas Práticas de Fabricação da UE influenciam as decisões de compra de automação?

A diretriz revisada favorece isoladores robóticos e monitoramento contínuo, levando os fabricantes europeus e globais a investir em automação que garanta o controle de contaminação.

Quais barreiras financeiras os laboratórios menores enfrentam ao adotar a automação?

Os custos de capital inicial podem exceder USD 1 milhão, e o retorno sobre o investimento pode se estender além de três anos, tornando o arrendamento ou a implantação em fases alternativas atraentes.

Como as preocupações com segurança cibernética são abordadas em robôs laboratoriais conectados em rede?

Os fornecedores incorporam comunicações criptografadas, controles de acesso baseados em funções e oferecem serviços de centro de operações de segurança para mitigar riscos de acesso não autorizado em sistemas de automação conectados.

Página atualizada pela última vez em: