Tamanho e Participação do Mercado de Hematologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

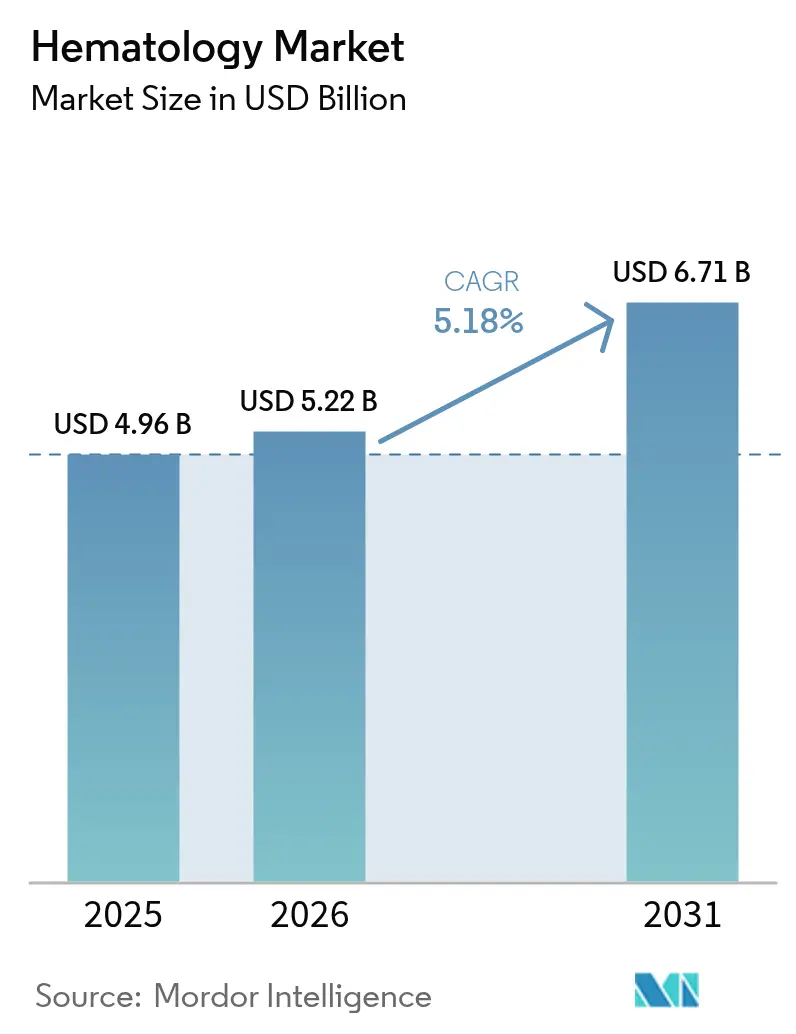

| Tamanho do Mercado (2026) | 5.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hematologia por Mordor Intelligence

O tamanho do mercado de hematologia em 2026 é estimado em USD 5,22 bilhões, crescendo a partir do valor de 2025 de USD 4,96 bilhões com projeções para 2031 mostrando USD 6,71 bilhões, crescendo a uma CAGR de 5,18% no período de 2026-2031. A demanda é impulsionada pela rápida adoção de plataformas de automação habilitadas por inteligência artificial, pelo crescente ônus dos cânceres hematológicos e da anemia, e pela maior disponibilidade de plataformas de teste no ponto de atendimento (POC). As plataformas automatizadas aumentam o rendimento laboratorial e reduzem as taxas de erro humano, enquanto o middleware conectado à nuvem ajuda os laboratórios a compensar a escassez de mão de obra especializada. Ao mesmo tempo, os citômetros de fluxo de alto parâmetro melhoram a detecção de doença residual mensurável, sustentando as vendas de analisadores premium apesar das preocupações com a intensidade de capital. Os riscos na cadeia de suprimentos relacionados à heparina de origem suína e as regulamentações de privacidade de dados para instrumentos conectados moderam o impulso de curto prazo, mas provavelmente não desviarão a trajetória de crescimento mais ampla. A América do Norte mantém a liderança em volume, enquanto a Ásia-Pacífico acelera com base em atualizações de infraestrutura de saúde e investimentos em produção local.

Principais Conclusões do Relatório

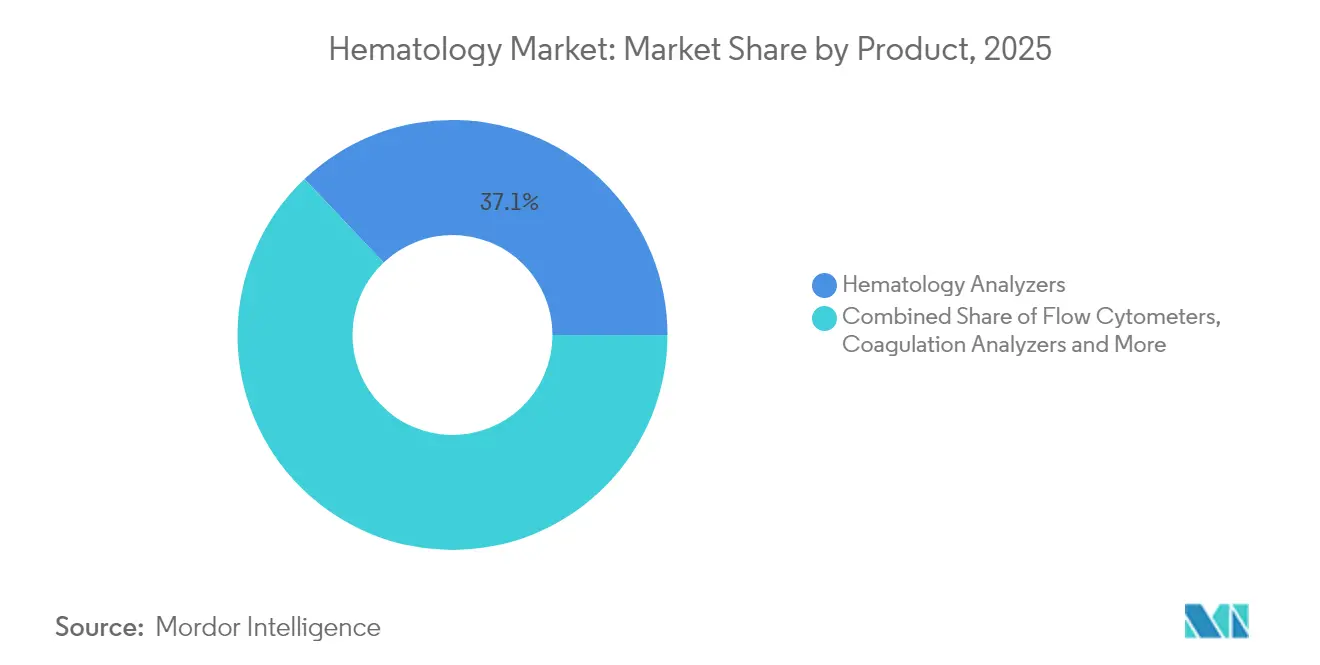

- Por produto, os analisadores capturaram 37,09% da participação do mercado de hematologia em 2025; os citômetros de fluxo devem se expandir a uma CAGR de 12,4% até 2031.

- Por reagente, os consumíveis de hemograma completo e diferencial responderam por 45,05% do tamanho do mercado de hematologia em 2025, enquanto os reagentes de citometria de fluxo devem crescer a uma CAGR de 11,62% até 2031.

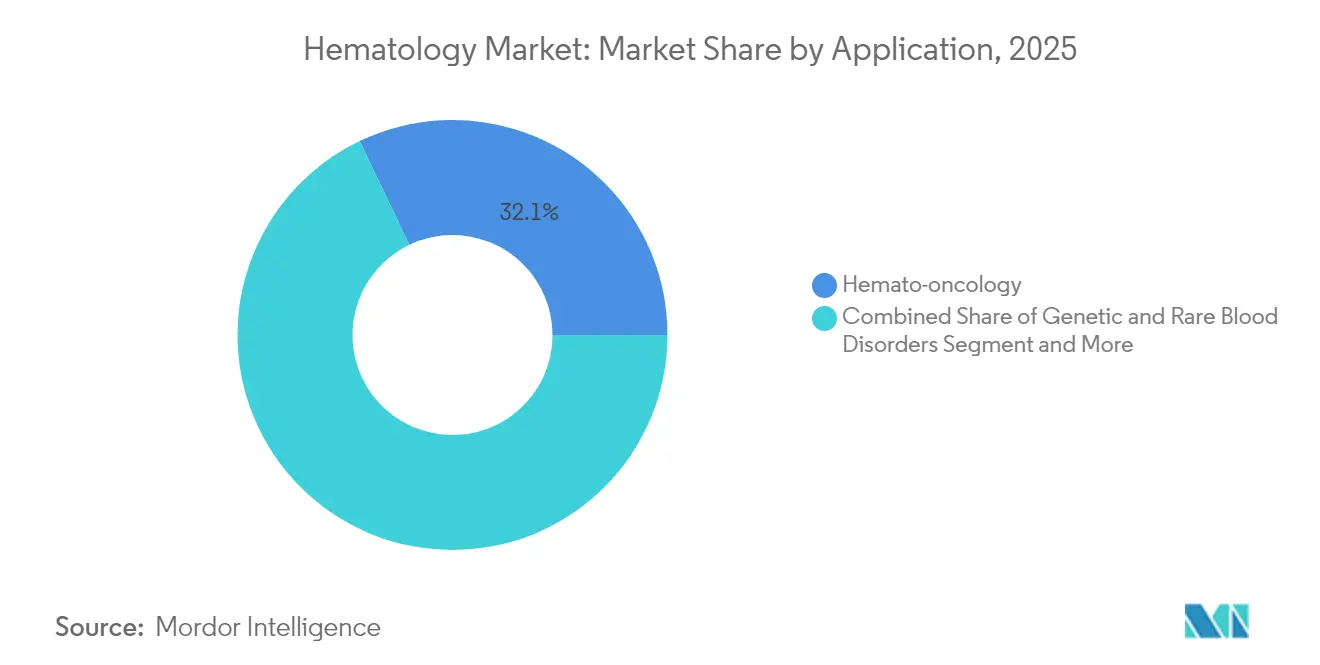

- Por aplicação, a hemato-oncologia comandou 32,11% de participação do tamanho do mercado de hematologia em 2025; os testes genéticos e de doenças raras devem avançar a uma CAGR de 14,9% ao longo do horizonte de previsão.

- Por usuário final, os laboratórios hospitalares detiveram 52,63% de participação na receita em 2025, enquanto os ambientes de POC devem registrar uma CAGR de 12,12% até 2031.

- Por geografia, a América do Norte liderou com 37,74% de participação em 2025; a Ásia-Pacífico tem previsão de registrar uma CAGR de 11,4% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Hematologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento nas Plataformas de Hemograma Completo Automatizado Habilitadas por IA | +1.2% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Incidência Crescente de Cânceres Hematológicos e Anemia | +1.0% | Global, maior impacto nas populações em envelhecimento de mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão dos Testes de Hematologia Descentralizados no Ponto de Atendimento | +0.8% | Núcleo na Ásia-Pacífico, com expansão para a América Latina e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Aumento nas Terapias Complexas que Necessitam de Monitoramento Avançado do Sangue | +0.7% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso Favorável para Analisadores de Alto Rendimento | +0.5% | América do Norte e mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Crescimento do Diagnóstico Veterinário como Fonte Paralela de Receita | +0.3% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nas Plataformas de Hemograma Completo Automatizado Habilitadas por IA

Protótipos de citometria de fluxo por IA de baixo custo desenvolvidos na Universidade Rice demonstram desempenho comparável aos sistemas de ponta, reduzindo as barreiras de entrada para instalações com recursos limitados. A reclassificação pela FDA dos sistemas automatizados de hemoglobina para Classe II facilita ainda mais o acesso ao mercado dos EUA[1]Administração de Alimentos e Medicamentos dos EUA, "21 CFR 864.5620—Sistema Automatizado de Hemoglobina," ecfr.gov. Os algoritmos de aprendizado de máquina agora fornecem reconhecimento de morfologia celular em frações de segundo, reduzindo os tempos de resposta e apoiando a adoção em hospitais de alto volume. A análise em nuvem também ajuda os laboratórios a comparar métricas de qualidade em redes, reforçando os argumentos de aquisição. Em conjunto, esses ganhos elevam as taxas de utilização dos analisadores e sustentam as receitas recorrentes de reagentes, mantendo o mercado de hematologia em uma trajetória de crescimento sólida.

Incidência Crescente de Cânceres Hematológicos e Anemia

A Sociedade de Leucemia e Linfoma contabiliza 1,70 milhão de residentes nos EUA vivendo com cânceres do sangue, com 187.740 novos casos esperados em 2024[2]A Sociedade de Leucemia e Linfoma, "Fatos 2023-2024," lls.org. O envelhecimento das populações nas economias desenvolvidas impulsiona a prevalência, enquanto a melhoria da sobrevivência prolonga os ciclos de monitoramento que dependem de painéis rotineiros de hemograma completo e citometria de fluxo. O progresso nas terapias direcionadas amplia a elegibilidade dos pacientes, aumentando os volumes de testes. As economias avançadas suportam as maiores cargas de casos, mas os mercados emergentes estão alcançando à medida que a infraestrutura diagnóstica se expande. O ônus clínico sustentado se traduz em demanda previsível, ancorando o mercado de hematologia contra a volatilidade econômica.

Expansão dos Testes de Hematologia Descentralizados no Ponto de Atendimento

A FDA autorizou o primeiro ensaio de RNA do vírus da hepatite C no ponto de atendimento em 2024, sinalizando apoio regulatório para diagnósticos próximos ao paciente. Dispositivos portáteis de hemoglobina, como o monitor SpHb da Masimo, permitem o rastreamento em tempo real da hemoglobina sem punção venosa. O CMS alterou as regras para clínicas rurais, removendo os testes obrigatórios de hemoglobina dos painéis de laboratório central e liberando os prestadores para adotar fluxos de trabalho de POC. A integração com a telessaúde permite que especialistas remotos revisem os resultados instantaneamente, reduzindo os atrasos no tratamento. Essas mudanças estruturais transferem uma parcela dos volumes dos centros hospitalares para ambientes ambulatoriais e comunitários, ampliando a presença do mercado de hematologia.

Aumento nas Terapias Complexas que Necessitam de Monitoramento Avançado do Sangue

Os protocolos de CAR-T e as terapias gênicas exigem painéis de citometria de fluxo de 19 cores para o rastreamento de doença residual, direcionando os laboratórios para citômetros de maior parâmetro. A aprovação pela FDA do Duvyzat para distrofia muscular de Duchenne exige monitoramento de plaquetas, reforçando os painéis abrangentes de hematologia durante a terapia. A autorização do DxFLEX da Beckman Coulter destaca a capacidade de resposta do setor, trazendo a imunofenotipagem de 13 cores para uso clínico de rotina. À medida que os pipelines biofarmacêuticos se expandem com tratamentos de precisão, o monitoramento hematológico em tempo real torna-se essencial, estimulando o crescimento do segmento premium no mercado de hematologia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Analisadores de Próxima Geração com Alto Custo de Capital e Contratos de Reagentes | -0.9% | Global, mais grave em mercados emergentes | Médio prazo (2-4 anos) |

| Barreiras de Privacidade de Dados para Instrumentos de Laboratório Conectados à Nuvem | -0.6% | UE e América do Norte, com expansão global | Curto prazo (≤ 2 anos) |

| Escassez de Hematopatologistas Qualificados em Países de Baixa e Média Renda | -0.5% | Países de baixa e média renda | Longo prazo (≥ 4 anos) |

| Fragilidade da Cadeia de Suprimentos de Consumíveis (Heparina, Anticorpos) | -0.4% | Global, com riscos de concentração regional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Analisadores de Próxima Geração com Alto Custo de Capital e Contratos de Reagentes

Os sistemas abrangentes de hematologia podem ultrapassar USD 500.000 por unidade e exigir vínculos com reagentes por vários anos, sobrecarregando os orçamentos de hospitais de médio porte. Os custos ocultos incluem treinamento de pessoal, manutenção e reformas de espaço, prolongando os ciclos de retorno do investimento. Os compradores em mercados emergentes tendem a adquirir unidades reformadas ou atualizações escalonadas, desacelerando as taxas de renovação tecnológica. Os modelos de arrendamento de serviços oferecem alívio, mas frequentemente resultam em desembolsos maiores ao longo da vida útil. Consequentemente, os comitês de aquisição examinam criteriosamente as implementações em grande escala, moderando a expansão de curto prazo do mercado de hematologia.

Barreiras de Privacidade de Dados para Instrumentos de Laboratório Conectados à Nuvem

O Departamento de Saúde e Serviços Humanos dos EUA propõe a eliminação das salvaguardas "endereçáveis" na HIPAA, impondo requisitos uniformes de cibersegurança que podem custar USD 9,3 bilhões no primeiro ano. As regras de localização do GDPR acrescentam complexidade para grupos de laboratórios multinacionais. As instalações menores hesitam em adotar analisadores habilitados para a nuvem em meio à incerteza regulatória, paralisando as implantações de análise de dados que poderiam melhorar o rendimento. Os fornecedores devem reforçar os recursos de criptografia e auditoria, inflacionando os gastos com desenvolvimento e potencialmente elevando os preços de tabela, um obstáculo para o mercado de hematologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: A Onda de Automação Eleva os Analisadores

Os analisadores geraram 37,09% da receita em 2025, ressaltando seu papel como a espinha dorsal operacional dos laboratórios hospitalares. Os sistemas integrados que combinam hemograma completo, diferencial e morfologia digital reduzem os tempos de resposta e liberam os técnicos para tarefas complexas. Os citômetros de fluxo, com projeção de crescimento composto de 12,4% até 2031, ganham tração à medida que o monitoramento de imunoterapia se torna mainstream. A implantação crescente de middleware acelera a exportação de resultados para prontuários eletrônicos, melhorando a velocidade de tomada de decisão nas equipes de saúde.

Os analisadores premium incorporam algoritmos de controle de qualidade que minimizam testes repetidos, sustentando o consumo de reagentes. Enquanto isso, os coradores de lâminas e centrifugas permanecem essenciais para os fluxos de trabalho de bancos de sangue, garantindo uma demanda basal constante. Os fornecedores priorizam designs modulares para facilitar futuras atualizações, protegendo os investimentos dos compradores e ancorando o mercado de hematologia.

Por Reagente: Os Consumíveis de Hemograma Completo Mantêm o Status Central

Os reagentes de hemograma completo contribuíram com 45,05% do tamanho do mercado de hematologia em 2025, refletindo o papel universal dos testes de hemograma completo na triagem de pacientes. Os preços estáveis e os altos volumes diários tornam os consumíveis de hemograma completo um motor de receita previsível. Os reagentes de citometria de fluxo devem crescer a uma CAGR de 11,62%, impulsionados pelas aplicações de CAR-T e doença residual. O surgimento de painéis de 10 cores e superiores amplia o consumo de reagentes, aumentando os valores por teste.

Os controles e calibradores ganham importância à medida que os laboratórios buscam acreditação. Os protótipos de heparina bioengenheirada visam mitigar o risco de fornecimento de origem suína, embora a substituição total levará vários anos. A inovação geral em reagentes equilibra a contenção de custos com os ganhos de desempenho, reforçando a fidelidade nos estágios posteriores no mercado de hematologia.

Por Aplicação: Oncologia Domina, Genética Acelera

A hemato-oncologia respondeu por 32,11% das receitas de 2025, impulsionada pelo aumento dos diagnósticos de leucemia e linfoma, além das crescentes necessidades de monitoramento terapêutico. Os testes de acompanhamento de alta frequência sustentam a utilização repetitiva dos analisadores. Os testes genéticos e de doenças raras, com expansão projetada a uma CAGR de 14,9%, aproveitam o sequenciamento de próxima geração e painéis de citometria de fluxo especializados para detectar anomalias cromossômicas sutis.

Os programas de desenvolvimento de medicamentos dependem de painéis sanguíneos de toxicologia, fornecendo volumes constantes para laboratórios comerciais. A detecção de sepse e os painéis de doenças autoimunes mantêm relevância no âmbito das iniciativas mais amplas de gestão antimicrobiana. O perfil de demanda multifacetado isola o mercado de hematologia contra as quedas cíclicas.

Por Usuário Final: Hospitais Mantêm Participação Central Enquanto o POC Escala

Os laboratórios hospitalares capturaram 52,63% dos gastos de 2025, beneficiando-se de orçamentos de capital consolidados que podem absorver os custos dos analisadores. Os laboratórios centralizados também gerenciam painéis complexos de oncologia e transplante, reforçando a dependência de instrumentos de alto parâmetro. Os ambientes de POC, com previsão de crescimento anual de 12,12%, alinham-se com os modelos de cuidados ambulatoriais que favorecem resultados rápidos.

Os laboratórios de referência oferecem capacidade de transbordamento e testes especializados, garantindo uma segmentação de mercado equilibrada. Os institutos veterinários e de pesquisa representam nichos emergentes à medida que os diagnósticos entre espécies ganham tração científica. Essa diversidade de usuários amplia o cenário atendível para os participantes do mercado de hematologia.

Análise Geográfica

A América do Norte gerou 37,74% das receitas de 2025 com base em reembolsos robustos e adoção antecipada de IA. Os hospitais aceleraram as atualizações dos analisadores para mitigar as lacunas de pessoal, e os pagadores nacionais recompensaram as plataformas de alto rendimento. O Canadá segue padrões semelhantes, embora os ciclos de aquisição estejam atrasados em relação aos Estados Unidos por um a dois anos.

A Ásia-Pacífico avança a uma CAGR de 11,4%, sustentada por investimentos do setor público e prevalência de doenças crônicas. A Índia e a China lideram as instalações de analisadores à medida que os fabricantes domésticos escalam plataformas de custo eficiente. Os governos regionais cada vez mais exigem a triagem por hemograma completo em programas de saúde preventiva, aumentando os volumes diários de testes.

A Europa mantém um crescimento estável de dígito médio único à medida que a aplicação do Regulamento sobre Dispositivos Diagnósticos In Vitro eleva os limites de conformidade. Os laboratórios consolidam as compras em torno de marcas estabelecidas para simplificar os processos de auditoria, beneficiando indiretamente as grandes multinacionais. Os membros da Europa Oriental alocam subsídios financiados pela UE para modernizar os laboratórios provinciais, expandindo o mercado de hematologia endereçável.

A América do Sul registra ganhos moderados; Brasil e México impulsionam a demanda em massa à medida que as seguradoras privadas ampliam a cobertura para citometria de fluxo avançada. A volatilidade cambial ocasionalmente atrasa as licitações, mas não alterou as curvas de adoção de longo prazo.

O Oriente Médio e a África permanecem incipientes, mas promissores, com os estados do Conselho de Cooperação do Golfo pilotando iniciativas nacionais de rastreamento de câncer que dependem de hemograma completo e citometria de fluxo. Os projetos de infraestrutura financiados por doadores impulsionam os serviços básicos de hematologia na África Subsaariana, criando pontos de apoio para futuras instalações de analisadores.

Cenário Competitivo

O mercado de hematologia exibe fragmentação moderada; nenhum player único supera uma participação global significativa. A Sysmex registrou um crescimento de 19,2% nas vendas de hematologia no primeiro trimestre fiscal de 2025 com base em analisadores aprimorados por IA. A Danaher canalizou USD 1,5 bilhão para P&D em 2024, com a automação de diagnósticos como prioridade. A Abbott destinou USD 500 milhões para atualizações de manufatura no Illinois vinculadas a diagnósticos de transfusão, sinalizando confiança na demanda por segurança do sangue.

Os fornecedores se diferenciam por meio de ecossistemas de software que fundem o gerenciamento de fluxo de trabalho com análises de suporte à decisão. As plataformas prontas para a nuvem prometem manutenção preditiva e otimização do inventário de reagentes, embora as regulamentações de privacidade de dados moldem as estratégias de implementação. As alianças estratégicas com provedores de telecomunicações e empresas de cibersegurança surgem como uma nova dimensão competitiva.

Os fabricantes locais na Índia e na China visam os hospitais de médio porte com analisadores de custo otimizado, intensificando a concorrência de preços na Ásia-Pacífico. Enquanto isso, os fornecedores multinacionais aproveitam as redes de serviços e a amplitude de reagentes para proteger sua participação. A atividade de patentes centra-se na citometria de fluxo multiparamétrica e na morfologia orientada por IA, sugerindo inovação incremental em vez de disruptiva nos próximos cinco anos.

Líderes do Setor de Hematologia

Thermo Fisher Scientific Inc

Bio-Rad Laboratories, Inc

Siemens Healthineers AG

Danaher Corp.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Universidade Rice apresentou um dispositivo de citometria de fluxo habilitado por IA e de baixo custo, capaz de analisar amostras não purificadas com precisão equivalente à dos sistemas premium.

- Março de 2024: A Beckman Coulter obteve a autorização 510(k) da FDA para o Citômetro de Fluxo Clínico DxFLEX, trazendo a imunofenotipagem de 13 cores para o diagnóstico de rotina.

Escopo do Relatório do Mercado Global de Hematologia

De acordo com o escopo do estudo, a hematologia é um ramo da medicina que lida com o sangue e os distúrbios relacionados ao sangue. Os testes de hematologia incluem vários testes sobre o sangue, proteínas do sangue e órgãos produtores de sangue para avaliar diversas condições sanguíneas, incluindo infecção, anemia, inflamação, hemofilia, distúrbios de coagulação do sangue, leucemia e a resposta do organismo aos tratamentos de quimioterapia.

O mercado de hematologia é segmentado por produto, reagentes, aplicação, usuário final e geografia. Com base no produto, o mercado é segmentado em analisadores de hematologia, citômetros de fluxo, analisadores de coagulação, coradores de lâminas, centrífugas, hemoglobinômetros e outros produtos. Com base nos reagentes, o mercado é segmentado em reagentes de coagulação, reagentes de citometria de fluxo, reagentes de imuno-hematologia e outros reagentes. Com base na aplicação, o mercado é segmentado em testes de medicamentos, doenças autoimunes, câncer, diabetes mellitus, doenças infecciosas e outras aplicações. Com base no usuário final, o mercado é segmentado em hospitais, institutos de testes clínicos, autotestes de pacientes e outros usuários finais. Por geografia, o mercado é segmentado nas principais regiões: América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O relatório também abrange os tamanhos e previsões de mercado para o mercado de hematologia nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Analisadores de Hematologia |

| Citômetros de Fluxo |

| Analisadores de Coagulação |

| Coradores de Lâminas |

| Centrífugas e Sistemas de Processamento de Sangue |

| Hemoglobinômetros |

| Software e Middleware |

| Outros Produtos |

| Reagentes de Coagulação |

| Reagentes e Kits de Citometria de Fluxo |

| Reagentes de Imuno-hematologia |

| Reagentes de Hemograma Completo e Diferencial |

| Controles e Calibradores |

| Outros Reagentes |

| Descoberta de Medicamentos e Toxicologia |

| Doenças Autoimunes |

| Hemato-oncologia |

| Gestão do Diabetes (HbA1c) |

| Doenças Infecciosas e Sepse |

| Distúrbios Genéticos e Raros do Sangue |

| Outras Aplicações |

| Laboratórios Hospitalares |

| Laboratórios de Referência e Testes Clínicos |

| Ambientes de Ponto de Atendimento |

| Bancos de Sangue e Centros de Transfusão |

| Outros Usuários Finais (Institutos Acadêmicos e de Pesquisa, Laboratórios de Diagnóstico Veterinário e Outros) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto | Analisadores de Hematologia | |

| Citômetros de Fluxo | ||

| Analisadores de Coagulação | ||

| Coradores de Lâminas | ||

| Centrífugas e Sistemas de Processamento de Sangue | ||

| Hemoglobinômetros | ||

| Software e Middleware | ||

| Outros Produtos | ||

| Por Reagente | Reagentes de Coagulação | |

| Reagentes e Kits de Citometria de Fluxo | ||

| Reagentes de Imuno-hematologia | ||

| Reagentes de Hemograma Completo e Diferencial | ||

| Controles e Calibradores | ||

| Outros Reagentes | ||

| Por Aplicação | Descoberta de Medicamentos e Toxicologia | |

| Doenças Autoimunes | ||

| Hemato-oncologia | ||

| Gestão do Diabetes (HbA1c) | ||

| Doenças Infecciosas e Sepse | ||

| Distúrbios Genéticos e Raros do Sangue | ||

| Outras Aplicações | ||

| Por Usuário Final | Laboratórios Hospitalares | |

| Laboratórios de Referência e Testes Clínicos | ||

| Ambientes de Ponto de Atendimento | ||

| Bancos de Sangue e Centros de Transfusão | ||

| Outros Usuários Finais (Institutos Acadêmicos e de Pesquisa, Laboratórios de Diagnóstico Veterinário e Outros) | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de hematologia até 2031?

O mercado de hematologia deve atingir USD 6,71 bilhões até 2031.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de registrar uma CAGR de 11,4%, a mais alta entre todas as regiões.

Qual categoria de produto lidera as receitas atuais?

Os analisadores respondem por 37,09% das vendas globais, a maior participação entre os produtos.

Qual aplicação está se expandindo mais rapidamente?

Os testes genéticos e de doenças raras devem crescer a uma CAGR de 14,9%.

Qual é o tamanho do segmento de laboratórios hospitalares?

Os hospitais detiveram 52,63% dos gastos de 2025, mantendo o status de principal usuário final.

Qual é um grande risco na cadeia de suprimentos para reagentes?

A forte dependência da heparina de origem suína representa riscos potenciais de interrupção.

Página atualizada pela última vez em: